MLP-FPV: Verkauf geht über Fakten

Jedes Argument ist recht, es muss ja nicht unbedingt stimmen

Mein Name ist Dr. Michael Ritzau. Ich bin Honorar-Finanzanlagenberater nach §34h Abs.1 GewO in Inzlingen in Südbaden und Inhaber der Südbadischen Honorarberatung. Mein bankenkritisches Buch „Die große Fondslüge“ ist im Tectum-Verlag erschienen.

Einleitung

Heute möchte ich Ihnen zeigen, wie ein MLP-Finanzprodukteverkäufer (FPV) ein junges Paar, das eigentlich in ETFs per Sparplan investieren wollte, mit überwiegend sachlich falschen Argumenten in die Irre, sprich zum Abschluss teurer unvorteilhafter Versicherungen und aktiv gemanagter Fonds geführt hat.

MLP – Was wurde dem Paar verkauft?

Hier gibt es keine Überraschungen. Natürlich wurden dem Paar die „üblichen Verdächtigen“ verkauft:

- die fondsgebundene Rentenversicherung Allianz „InvestFlex“, einmal als Basis (Rürup)-Rente und einmal als Riester-Rentenversicherung

- die Alte Leipziger ALRENTEFlex – Tarif AR75-Rentenversicherung kombiniert mit einer Berufsunfähigkeitsversicherung (BU)

- die fondsgebundene Rentenversicherung Stuttgarter Fondsrente performance+

- ein Depot mit Sparplänen für verschiedene aktiv gemanagte – also unnötig teure – Fonds

Dem aufmerksame Leser dieses Blogs und speziell dieser Serie wird auffallen, dass von den Finanzvertrieben immer wieder die gleichen Produkte verkauft werden. Was ist, neben den hohen Kosten, die mit hohen Verdiensten für den Vertrieb einhergehen, typisch für die angebotenen Produkte?

- Es sind fondsgebundene Lebensversicherungen ohne jegliche Garantie. Im Versicherungs-Jargon nennt sich das „modern“ bzw. „flexibel“. De facto trägt der Kunde das volle Kapitalmarktrisiko, wie bei einem ETF-Investment, allerdings mit den hohen Kosten des Versicherungsmantels.

- Die Fondsrentenversicherungen werden als Rürup- (Basis)-Renten, im Riester-Mantel und als freistehende Rentenversicherungen, gerne kombiniert mit einer BU Und die Produkte sind durch Inflexibilität sowie hohe Kostenintransparenz gekennzeichnet.

- Für die in den Versicherungen enthaltenen Fonds stehen neuerdings zunehmend auch ETFs zur Wahl. Damit können die FPVs dem immer häufiger geäußerten Wunsch von halbwegs aufgeklärten Kunden entgegen kommen. ETFs sind zwar viel zwar besser als aktive Fonds, aber ihre Kostenvorteile werden regelmäßig durch die hohen Kosten und Provisionen des Versicherungsmantels mehr als zunichte gemacht.

- Im Prinzip decken die Versicherungen das „Langlebigkeitsrisiko“ ab. De facto sind die garantierten Rentenfaktoren jedoch meist so miserabel, dass man oft alt wie Methusalem werden müsste, um das angesparte Kapital als Rente zurück zu erhalten. Wenn man vorher stirbt, fällt der Hauptteil als Sterblichkeitsgewinne an die Versichertengemeinschaft. Ein Teil aber auch an die Versicherungsgesellschaft selbst – letztlich also deren Aktionäre! Mit anderen Worten: Je mieser der Rentenfaktor, desto besser für die Gewinne des Versicherungskonzerns!

Das Besondere des heutigen Falls liegt darin, dass ich vom jungen Paar die komplette schriftliche Verkaufs-Argumentation des MLP-FPV zur Verfügung gestellt bekommen habe.

MLP – Noch kurz zu den verkauften Produkten…

Ich möchte deshalb im heutigen Beitrag nicht so sehr auf die genaue Analyse der einzelnen teuren Versicherungen eingehen. Hier nur recht kurz zwei Kommentare

a) Rentenversicherungen

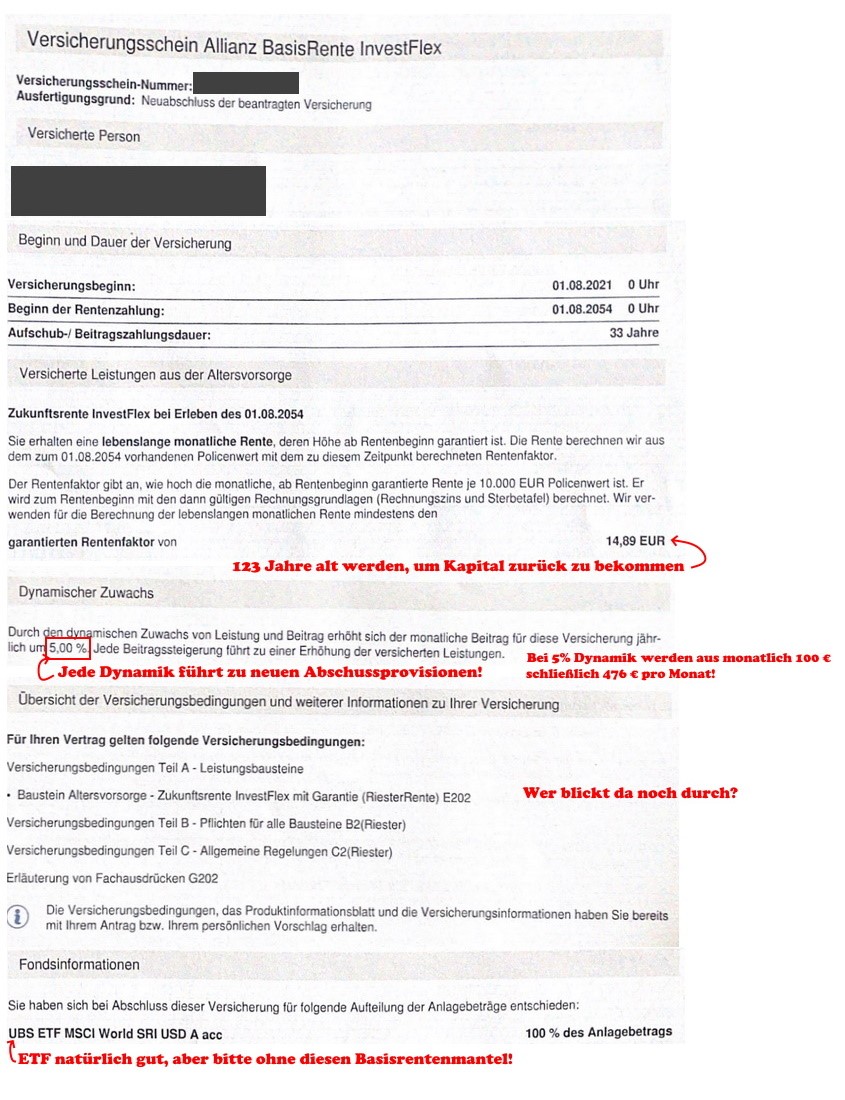

Nur beispielhaft meine Kommentare zur Allianz „InvestFlex“ Rentenversicherung, die ja gleich doppelt verkauft wurde (sowohl als Riester-Rente wie auch als Basis-Rente).

Die Versicherung bekommt im Finanztest-Test 12/20 bei den Kosten nur die Note 4 (ebenso wie die Alte Leipziger ALRENTEFlex, die Stuttgarter Fondsrente performance+ hat bei den Kosten sogar „mangelhaft“).

Erstaunlicherweise geht der Test dabei noch nicht einmal auf die schlechten Rentenfaktoren des Allianz-Produkts ein.

Im Folgenden einige von mir kommentierte Auszüge aus dem Versicherungsschein (Variante Basis-Rente):

Es ist ganz klar: Der ETF in der Versicherung dient nur als Lockvogel, da der MLP-FPV durch die hohen Abschlussprovisionen und Beteiligungen zu hohen Provisionserträgen kommt.

Wenn der Kunde die vereinbarte jährliche 5% Dynamik durchhält, zahlt er insgesamt über 33 Jahre knapp 96.077 Euro ein. Davon werden vermutlich 2,5% als Provision (maximale Zillmerung) fällig, also 2.402 Euro!

Wofür?

Für die einmalige Vermittlung eines banalen Standardprodukts.

Es kann davon ausgegangen werden, dass dies nur ein Teil der zu erwartenden – besser: befürchtenden – Provisionen sind. Ob und wieviel der FPV noch zusätzlich kassiert, ist nämlich völlig unklar. Denn es wird bei den intransparenten Versicherungen nicht offengelegt.

b) Fondsdepot

Hier empfiehlt der FPV – im Gegensatz zu den teuren fondsgebundenen Versicherungen, wo er auf ausdrücklichen Kundenwunsch ETFs reingenommen hat – nur aktiv gemanagte Fonds mit bis zu 2,21% laufenden Kosten und 5,75% Ausgabeaufschlag.

Die Logik aus Sicht des MLP-Finanzprodukteverkäufers: Bei aktiven Fonds verdient er

- einmalig am Ausgabeaufschlag und

- dauerhaft durch Bestandsprovisionen.

ETFs haben keine Ausgabeaufschläge und zahlen keine Bestands-Provisionen. Ohne Versicherungsmantel verdient der MLP-FPV an ihnen nichts.

Die Empfehlung zu Gunsten aktiver Fonds liegt also im Eigeninteresse des FPVs und wird gegeben, obwohl aktiv gemanagtes Geld im Schnitt immer schlechtere Renditen liefern muss, als passiv gemanagtes.

Die hanebüchene Verkaufsargumentation des MLP-FPV

Hier nun die wirklich hanebüchene Verkaufsargumentation des MLP-Finanzvertrieblers mit meinen Kommentaren.

Auf die Frage des Kunden, ob ein Depot mit Indexfonds (ETFs, Exchange Traded Funds) nicht kostengünstiger und renditeträchtiger als die angebotenen Rentenversicherungen sei, antwortet der MLP-FPV mit folgenden Behauptungen:

MLP-FVP Behauptung Nr. 1

„Kosten sind sowohl in der Rentenversicherung als auch im Depot enthalten, lediglich die Verteilung der Kosten ist eine andere. Langfristig kommt in der Rentenversicherung mehr raus, durch langfristig niedrigere Kosten und Nutzung von Steuervorteilen (nicht nur bei Basisrente sondern auch in Privater Rentenversicherung in Auszahlungsphase).“

Die Aussage, dass Rentenversicherungen „langfristig niedrigere Kosten hätten als ein ETF-Depot“ ist natürlich eine geradezu groteske Lüge.

Die Kosten einer Rentenversicherung sind in allen Phasen enorm viel höher als die eines ETF-Depots bei einen günstigen Onlinebroker. Und zwar typischerweise um eine Größenordnung.

Bei den behaupteten Steuervorteilen wird zufällig vergessen, dass man bei Basis-Renten zwar in der Einzahlungsphase Steuern spart, dass aber die Rente später voll versteuert werden muss.

MLP-FVP-Behauptung Nr. 2

„Viel wichtiger als Kosten ist die Auswahl der Geldanlage bzw. schlussendlich die Rendite (hier komme ich und das Know-how von Feri ins Spiel)“

Wieder kompletter Unsinn! Niedrige Kosten sind von kaum zu überschätzender Wichtigkeit in der Geldanlage. Das, was der FVP als know-how von sich und Feri anpreist, ist dagegen die nutzlose Fondsauswahl nach Vergangenheitsperformance.

Ich habe dazu ein ganzes Buch geschrieben (Die große Fondslüge). Unter führenden Wirtschaftswissenschaftlern herrscht Einigkeit darüber, dass niedrige Kosten ein ungleich besseres Auswahlkriterium bei Fonds sind als jegliche Vergangenheitsperformance, die sich in der Zukunft ohnehin nicht fortsetzen wird.

„Das Einzige, was mit einiger Zuverlässigkeit vorhersagt, welche Fonds in der Zukunft am besten sein werden, sind ihre Kosten!“ (William F. Sharpe, Wirtschafts-Nobelpreisträger 1990)

Dieses Problem kann man auch nicht durch Auswahl der wenigen Fonds umgehen, die ihren Vergleichsindex in der Vergangenheit eine Zeitlang (z.B. 5-10 Jahre lang) geschlagen haben.

Zwar beruhen fast alle Fonds-Ratings (wie das vom MLP-FPV angesprochene Feri-Rating) auf der Wertentwicklung in der Vergangenheit. Aber diese Ratings haben laut Wirtschafts-Nobelpreisträger Eugene F. Fama fast gar keine Aussagekraft für die Zukunft.

Denn die allermeisten der aktiv gemanagten Fonds, die in der Vergangenheit überdurchschnittlich waren, bleiben dies nicht: Sie haben einfach nur eine Zeitlang Glück gehabt.

Gehen Sie davon aus, dass die Profis, die Ihnen solchen Schrott verkaufen das natürlich wissen. Jedoch hoffen, dass Sie es nicht wissen – also ein LeO (Leicht erreichbares Opfer) sind.

MLP-FVP-Behauptung Nr. 3

„ETF-Sparpläne sind bei weitem nicht die bessere Lösung, da durch aktives Management der Markt in Aufwärtsbewegungen geschlagen werden kann und in Abwärtsbewegungen gegengesteuert werden kann.“

Die übliche Verkaufsstory, die besonders gerne aufgewärmt wenn’s bergab geht wie im Jahr 2022.

Natürlich können wenige aktive Fondsmanager den Markt und damit ETFs über mehrere Jahre schlagen. Entscheidend ist hier aber die Kann-Formulierung.

Es gibt auch wenige Lotto-Millionäre. Trotzdem ist ein Investment in Lottoscheine keine gute Idee, nur weil man mit Lotto theoretisch Millionär werden kann.

Es ist ein mathematischer Fakt, dass aktiv gemanagtes Geld im Schnitt zu jeder Zeitperiode (also im Boom wie in der Krise) schlechter abschneiden muss als passiv gemanagtes. Wirtschafts-Nobelpreisträger William F. Sharpe zeigt in seiner Veröffentlichung „Arithmetik des aktiven Managements “, dass man diese Tatsache sehr einfach beweisen kann.

MLP-FVP-Behauptung Nr. 4

„Riester hat Zukunft: Beitragsgarantie ist für Kunden nicht schlecht, um etwas Sicherheit ins Konzept reinzubekommen. … Trotz Garantieanteil kommt bei Riester durch Steuerförderung und Zulage mehr Geld raus als im Fondssparplan.

Die Riester-Rente ist gescheitert (intransparent, hohe Kosten, Garantie führt zu prozyklischen Umschichtungen, Verkauf riskanter Anlagen wie Aktien nahe am Tiefpunkt). Nicht umsonst fordern die Verbraucherzenrale Bundesverband, der Bund der Versicherten und Finanzwende „Stoppt die Riesterrente!“.

Die pauschale Behauptung des MLP-FPVs bei Riester käme durch die Zulagen und steuerliche Vorteil mehr heraus als bei einem ungeförderten ETF-Sparplan ist natürlich völlig unhaltbar.

Bei Produkten wie der Allianz „InvestFlex“ sind die Rendite-Aussichten durch die hohen Kosten stark geschmälert.

Und die unsinnige Riester-Garantie wirkt weiter rendite-mindernd, da mit Blick auf die Garantie nicht renditeorientiert angelegt werden kann. Vielmehr erfolgt die Anlage fast immer zu Renditen unterhalb der Inflationsrate. Und die Garantie ist nur nominell, bezieht also den Kaufkraftverlust durch Inflation nicht mit ein.

Was viele übrigens nicht beachten: Man bekommt bei Riester zwar das eingezahlte Kapital plus Zulagen zu Rentenbeginn garantiert. Das heißt aber nicht, dass man die Summe zu Lebzeiten ausgezahlt bekommt. Den unterirdischen Rentenfaktor von unter 15 bei der Allianz „InvestFlex“ kennen wir ja schon.

Wie ging es weiter?

Glücklicherweise kontaktierte mich das über den Tisch gezogene Paar rechtzeitig. Auszug einer E-Mail des Paars an mich:

„Die Versicherungen bei der Allianz und der Stuttgarter haben wir jedenfalls soeben widerrufen. Wir haben außerdem sämtliche Konten, Depots und Sparpläne (bisher keine Einzahlungen erfolgt) mit sofortiger Wirkung gekündigt.

Dem MLP-Verkäufer werden wir mitteilen, dass wir keine Beratung mehr von ihm möchten.

Wir fühlen uns völlig falsch beraten und haben keinerlei Vertrauen mehr in ihn.“

Das junge Paar investiert heute sein Geld nach meiner echten Beratung – denn bei MLP war es ja lediglich Produktverkauf – hauptsächlich in ein zu seiner Risikofähigkeit und -neigung passendes Portfolio aus kostengünstigen, flexiblen ETFs ohne teure Versicherungsmäntel.

Es weiß, dass es das Kapitalmarktrisiko tragen kann, da es noch Jahrzehnte bis zum Rentenalter hat. Und die niedrigen Kosten lassen es zu fast 100% an den Kapitalmarktchancen teilhaben – mit ungleich höheren Renditeaussichten als bei den kostenintensiven vom MLP-FPV vermittelten Produkten.

***

Das ist ein Beitrag aus der Serie „Verraten statt Beraten“. Echte, unabhängige Berater berichten über echte Fälle, wie sie ihnen von geprellten Verbrauchern vorgelegt wurden. Alle Fälle sind auf ihre Wahrheit und sachliche Richtigkeit geprüft. Wo immer es geht, werden Vertragsname und Gesellschaft genannt.

***

Erschienen am 11. November 2022.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Hallo,

mal angenommen, ich habe all die o.g. Produkte (Allianz, Stuttgarter, BU bei der AL, Depot) genau so bereits vor längerem abgeschlossen und habe demnach schon fleißig eingezahlt. Was würden Sie mir, als nun ziemlich entsetzem und verunsichertem LeO mit wenig Zeit für selbstbetriebenes Fondmanagement, empfehlen?

Liebe/r ein LeO, empfehlen werde ich ja nicht …

Aber wenn es meine Verträge wären, würde ich auf alle Fälle zunächst einmal sofort alle weiteren Zahlungen für Altersvorsorge- oder GeldanlageProdukte bei Versicherern vermeiden. Also auf alle Fälle keine Dynamik und auch keine sonstigen Zahlungen leisten.

Ob eine beitragsfreie Fortführung der Verträge oder eine Kündigung den geringeren Verlust für Sie darstellt, kann und möchte ich pauschal nicht sagen. Wenn Sie kein Geld für eine echte Beratung (also nicht Vermittlung!) ausgeben wollen, werden Sie die Schriften vom Bund der Versicherten, der Stiftung Warentest sowie meines kostenfreien Finanzblogs unterstützen. Ansonsten wenden Sie sich bitte an einen einkaufsorientierten echten Berater und lassen sich nie wieder von einem provisionsfinanzierten Vertriebler beschwatzen, der Ihnen am Ende doch wieder etwas verkaufen wird…

Herzliche Grüße, Hartmut Walz – Sei ein LeO!

Vielen Dank für Ihren Rat!

Sehr geehrter Prof. Walz,

der Artikel ist wie immer sehr zutreffend und interessant. Ich stelle mir nur die Frage, ob es noch so viele Leos gibt, die daraus Nutzen ziehen können. Man wird vor diesen Themen überall gewarnt …

Noch ein Hinweis. Eventuell schwärzen sie noch die Versicherungsscheinnummer. Jeder Allianz-Mitarbeiter kann die zugehörigen persönlichen Daten einsehen. Ich glaube nicht, dass dies gewollt ist ;-).

Danke für den Artikel.

Liebe/r M. Ritter, vielen Dank – für beides, Anerkennung und Hinweis. Hinweis ist behoben. Und zu den LeOs… Leider hat sich das noch immer nicht bis in jedes Wohnzimmer, jede Studenten-WG und jedes Azubi-Zimmer herumgesprochen… Man mag das gar nicht glauben, wenn man sich damit beschäftigt – und wenn man einmal wachsam und aufmerksam darauf geworden ist. Aber leider erhalte ich jede Woche oft mehrere solcher Erlebnisberichte.

Deshalb: WEITERSAGEN!!!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Dr. Ritzau,

besten Dank für Ihre wichtige Aufklärungsarbeit. Als ehemaliges MLP-Opfer kann ich Ihre vorgetragenen Argumente voll und ganz bestätigen. Ich möchte sogar noch einen Sachverhalt ergänzen: Mittlerweile bietet dieser Strukturvertrieb sogar ETFs als Option für das eigene Depot. Der Haken, bei allen kostengünstigen ETF-Fonds aus der „MLP-Vermögensdepotliste“ wird gem. Preis- und Leistungsverzeichnis ein „Verwaltungsentgelt“ in Höhe von 1,428% p.a. erhoben (inkl. MwSt.). So verwandelt sich ein kostengünstiger Welt-ETF mit 0,2% p.a. Gebühren in einen teuren Fonds mit 1,628% Kosten p.a. Im Laufe der Zeit wunderte ich mich, warum vierteljährlich für einen einfachen MSCI-World so hohe Gebühren abgeführt wurden. Toll, wer auf solche „Berater“ angewiesen ist:-( Mittlerweile habe ich mich aber komplett aus den Fesseln des Stukturvertriebes befreit, bin ein glücklicher DIY-Sparer und begeisterter Leser dieses Blogs 🙂 Danke an Prof. Walz und allen Beteiligten – Sei kein LeO!

Vielen Dank für den sehr wertvollen Beitrag!

Die Praxis Versicherungsprodukte mit ETFs aber das Depot dann mit aktiven Fonds kann ich bestätigen. Mandant:innen hatten mir auch schon von dem Argument des FPV berichtet, dass die aktiven Fonds im Depot dann zur Diversifikation beitragen. Das ist natürlich genauso absurd und letztendlich geht es nur, wie von Ihnen treffend beschrieben, um den Verdienst des FPV. Da bekommt die „Risikostreuung“ einen ganz anderen Charakter…

Vielen Dank für Ihr positives Feedback. Ja, ich bin sicher, dass die FPVs in internen Schulungen auf das „Problem“ ETFs vorbereitet werden mit den entsprechenden Strategien, wie man den Leuten einfache, kostengünstige ETF-Lösungen ausreden kann. Neben frechen Lügen spielt dabei natürlich auch die Plausibilitäts-Falle eine Rolle: Es gibt ja viele Argumente, die ungeprüft plausibel erscheinen. Etwa das Investieren nur in die „besten“ aktiven Fonds.

Ich bin erstaunt über das Paar. ETFs wollen und dann so einen Strauß Unsinn abzuschließen, auch wenn sie das – zum Glück – rechtzeitig wiederrufen haben, wie es scheint. Ich hätte erwartet, dass jemand, der sich in soweit mit Finanzen beschäftigt hat, dass er weiß, dass ETFs ein gutes Produkt für seine Ziele sind nicht auf diese Hahnebüchenen behauptungen hereinfällt.

Oder ist das die Kehrseite der allgegenwärtigen Berichterstattung? Dass jeder schon mal gehört hat das ETFs was gutes für die eigenen Finanzen sind und darum „irgendwas mit ETF drin“ gekauft wird?

Ein (nur halb ernst gemeinter) Kommentar zur 2. Behauptung: „Viel wichtiger als Kosten ist die Auswahl der Geldanlage bzw. schlussendlich die Rendite (hier komme ich und das Know-how von Feri ins Spiel)“

Da hat der „gute“ FPV gewissermaßen recht. Wenn mir jemand seine Glaskugel präsentiert und mir für 4%p.a. Gebühren vertraglich Garantiert (mit ausgleichszahlung oder so), dass er die nächsten 30 Jahre für mich die Produkte raussucht, die durchschnittlich min. 14%p.a. Rendite erwirtschaften, dann klingt das trotz der hohen Kosten nach einem fairen deal. 🙂

Es ist leider so, dass Banken, Versicherungen und Finanzvertriebe sich bewusst sind, dass etliche potenzielle Kunden von Indexfonds (ETFs) als empfehlenswerte Finanzprodukte gehört haben. Von ETFs gehört haben, heißt aber noch nicht, dass man gleich Experte ist und gegen Fehlberatung gefeit. Da setzt die Strategie der FPVs an. Entweder mit dem Hinweis auf steuerliche Vorteile einen teuren Versicherungsmantel um die ETFs empfehlen, oder schlechte Produkte mit dem Namensbestandteil „Index“ aufsetzten und Indexpolicen empfehlen (vgl. https://hartmutwalz.de/finger-weg-von-indexpolicen-ein-paradebeispiel-fuer-eine-schiefe-wette/).

Freundliche Grüße

Michael Ritzau