Finger weg von Indexpolicen

Ein Paradebeispiel für eine „schiefe Wette“

Wenn Sie ein bisschen Zocken wollen, spielen Sie mal wieder Monopoly oder Schere, Stein, Papier. Von Index-Wetten jedoch ist komplett abzuraten. Denn: „Am Ende gewinnt immer die Bank!“

*********************************************************

Am 03.07.2019 – also knapp zwei Jahre nach Erscheinen dieses Blogbeitrages – zitiert die Zeitschrift „FondsProfessionell“ einen ablehnenden und in Teilen niveaulosen „Verriss“ meiner sachlichen und fachlich begründeten Analyse. Dies gipfelt in der Unterstellung, dass mein Blogbeitrag „Fake News“ enthalte.

Ich habe ja einen Sinn für absurden Humor. Und euphorische Zustimmung der Versicherungslobby hatte ich mir natürlich nicht erwartet – allerdings auch keine so primitive Diffamierungen unter der Gürtellinie.

Daher hier meine Replik. Welche die Richtigkeit meiner Analyse und auch der Schlussfolgerungen „Finger weg von Indexpolicen“ weiter begründet und fundiert.

Ich bin davon überzeugt, dass sachorientierte LeserInnen sich ihr eigenes Urteil bilden und die richtigen Schlussfolgerungen ziehen werden. Und sehr wohl erkennen, ob ein unabhängiger deutscher Professor, der nicht auf der Gehaltsliste der Versicherer steht oder „FondsProfessionell“ „Fake News“ verbreitet.

*********************************************************

Hier beginnt nun der ursprüngliche Blogbeitrag vom 17. November 2017.

LeserInnen meines Blogs kennen meine Empfehlung, dass man sein Geld nicht in Anlagevehikel stecken sollte, die man nicht versteht. Die Komplexität von Finanzprodukten bewirkt regelmäßig Nachteile des Privatanlegers.

Ein besonders schlimmer Fall einer unvorteilhaften und völlig überteuerten Index-Wette stellen Indexpolicen dar, die von Versicherern als Alternative zu den renditeschwachen klassischen kapitalbildenden Lebens- und Rentenversicherungen angeboten werden. In meinem Buch „Einfach genial entscheiden in Geld- und Finanzfragen“ nenne ich solche unfairen Angebote „schiefe Wetten“.

Die Ausgangslage

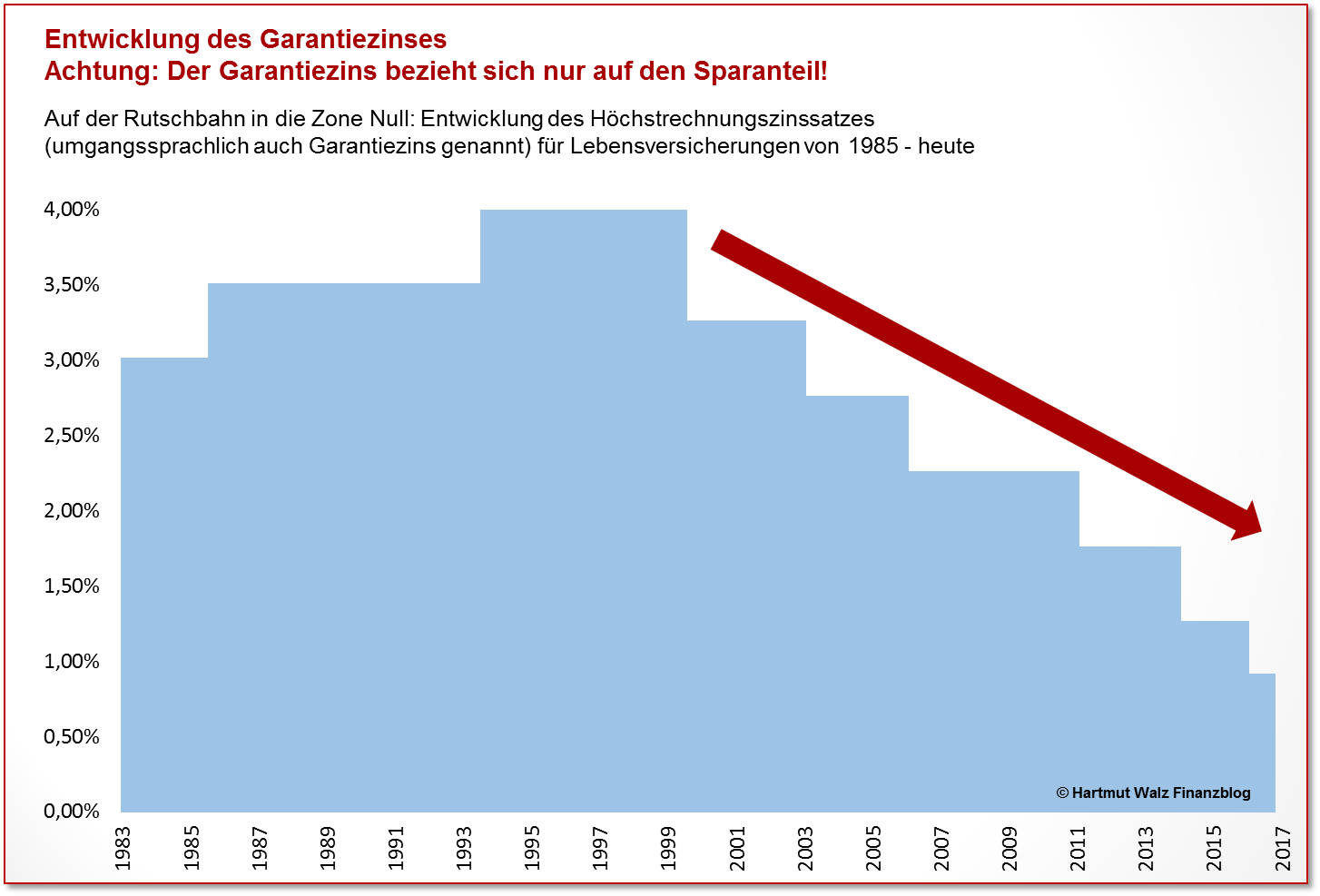

Durch den Niedergang des Garantiezinssatzes bei klassischen kapitalbildenden Lebens- und Rentenversicherungen wurden diese im Ergebnis mehr oder weniger unverkäuflich. Etliche Versicherer stellten den Vertrieb von sich aus ein, bei den übrigen waren die Abschlusszahlen stark rückläufig.

Auch verdarben die fortdauernden Warnungen der Verbraucherschützer vor der Kostenintensität und Renditeschwäche klassischer Lebens- oder Rentenversicherungen deren Image beim Kunden. Stellvertretend soll lediglich an die Aussage des Verbraucherschützers Axel Kleinlein erinnert sein, der die Praxis der Lebensversicherer als „legalen Betrug“ bezeichnete und dies höchstrichterlich bestätigt bekam.

Phönix aus der Asche: Indexpolicen als Schein-Lösung

Wie reagierten die Versicherer? Als Alternative kreierten Sie Indexpolicen. Das sind Lebens- oder Rentenversicherungen mit einer Beteiligung an einem Aktienindex wie z. B. dem DAX oder EURO STOXX50. Indexpolicen werden seit ein paar Jahren als die Alternative zu klassischen Lebens- oder Rentenversicherungen gehypt

Im Ergebnis ist von diesen Produkten jedoch leider komplett abzuraten. Denn ihre Kosten sind viel zu hoch, sie sind völlig unverständlich und intransparent und enthalten z. T. sogar täuschende oder irreführende Komponenten…

Unterschied Indexpolice – klassische Lebens- oder Rentenversicherungen

Indexpolicen haben gegenüber klassischen Lebens- oder Rentenversicherungen – stark vereinfacht – folgende zwei Unterschiede:

Erstens: Die Entwicklung des Vertragsvermögens wird von einem Vergleichsindex (z. B. DAX oder EURO STOXX 50) abhängig gemacht. Hierdurch entstehen (theoretisch) Chancen auf eine höhere Rendite für den Versicherungsnehmer.

Zweitens: Das Garantieniveau für die Rentenzahlungen, aber auch die garantierte Einmalzahlung bei Ablauf werden im Vergleich zu den traditionellen Produkten abgesenkt.

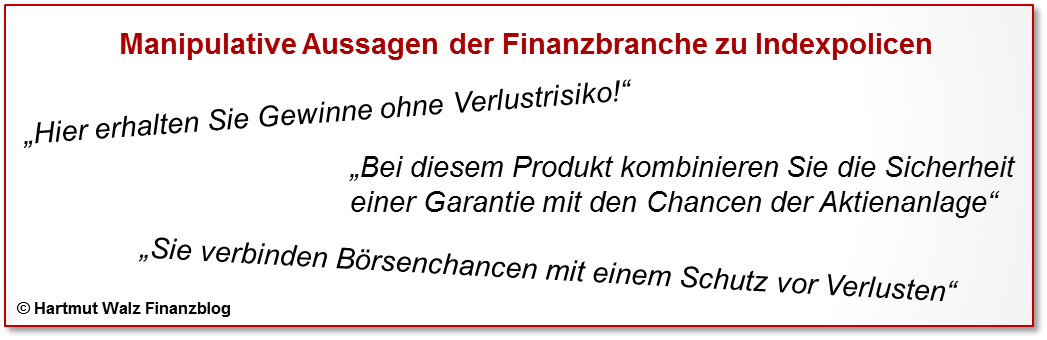

Manipulative Argumentationsgrundlage für den Finanzdienstleistungsvertrieb

Die Kombination der (zwar unwahrscheinlichen) Gewinnmöglichkeit mit einer (bei näherem Hinsehen sehr unattraktiven, weil niedrigen) Garantiezusage bietet dem FPV im Kundengespräch mit LeOs wirklich tolle Verkaufsargumente.

Diese Aussagen gaukeln dem Privatkunden eine Vorteilhaftigkeit vor, die in Wahrheit keineswegs besteht.

Zwei besondere Merkmale – zwei eklatante Schwächen

1. Unzureichende Chancenbeteiligung

Was kaum einem Privatanleger klar ist: Seine Beteiligung an den Chancen der Aktienmärkte bezieht sich nur auf einen geringen Teil des angelegten Geldes, nämlich bereits erwirtschaftete Überschüsse.

Die demgegenüber nach Abzug erheblicher (!) Kosten zum Garantiezins angelegten Sparanteile können nicht von einer positiven Indexentwicklung profitieren, denn aus ihnen soll ja das Garantiekapital gebildet werden.

Außerdem wird der Versicherungsnehmer keineswegs voll an einer positiven Indexentwicklung beteiligt, sondern seine Erfolgsbeteiligung wird – und zwar sehr ungünstig auf Monatsbasis – gedeckelt. Bei den meisten Verträgen erfolgt diese Deckelung bei 3 %, was bei rasant steigenden Aktienmärkten zu der Annahme von 3 % * 12 = 36 % Gewinnpotential führt. Wer darauf hofft, sollte nach meiner Ansicht auch unbedingt auf einen Sechser im Lotto hoffen, denn Aktienmärkte sind erfahrungsgemäß volatil, so dass nach einem tollen Börsenmonat (auf 3 % gedeckelt) dann auch mal ein schlechter kommen darf. Und dieser geht unbegrenzt negativ in die Berechnung ein.

Man beachte die Asymmetrie

Die Gewinne des Versicherten werden gedeckelt, aber seine Verluste nicht.

Das führt dazu, dass selbst bei einer Reihe von guten Börsenmonaten die unbegrenzte Verrechnung mit wenigen schlechten Monaten letztlich zu einem negativen Ergebnis führt.

Erst nach der Saldierung der Monatsergebnisse, nämlich auf Jahresbasis, greift die Garantie, dass der Versicherte nur eine „Nullrendite“ und keinen Verlust erleidet.

Einige Simulationsberechnungen mit Referenzdaten* der letzten Jahre ergaben, dass diese asymmetrische und kundenunfreundliche „Spielregel“ nur sehr selten zu zweistelligen Renditen führte. Hingegen häufig ein negatives Ergebnis herauskam, welches dann durch die „Garantiezusage“ auf Null angehoben wurde.

Wer solche Freunde hat, braucht keine Feinde mehr…

2. Mängel in der Garantie

Auch die Garantieversprechen der Indexpolicen sind kritikwürdig. Der weniger schlimme Kritikpunkt ist, dass – je nach Anbieter – nicht 100 % der Beiträge, sondern nur 95 % oder 90 % garantiert werden.

Der schlimmere ist, dass die Garantie nur auf Nominalbeträge gewährt wird. Also wird voll auf die Geldillusion des privaten Kunden gesetzt. Je nach Laufzeit und Inflationsrate kann es also sein, dass der Versicherungsnehmer 40 % bis 50 % der Kaufkraft seiner Einzahlungen verliert, wenn er mit einer Indexpolice vorsorgt.

Wäre es da vielleicht doch sinnvoller, lieber immer eine Goldmünze zu erwerben, wenn genug Geld dafür zusammengespart ist?

Das Schlimmste kommt zum Schluss

Ein negatives Sahnehäubchen ergibt sich noch beim Lesen des Kleingedruckten. Hier ist gleich bei mehreren Anbietern, die sich selbst als marktführend bezeichnen, festzustellen, dass sie den Anleger nur an der Indexentwicklung ohne Dividenden (= Kursindex) statt an der mit Dividenden (= Performanceindex) beteiligen. Hierdurch ist die tatsächliche Referenzgröße ca. 3 bis 3,5 % schlechter als die vom Anleger angenommene.

Und was bedeutet das nun konkret für Sie?

Die Schlussfolgerungen für Sie sind so unerfreulich wie einfach und gipfeln in einer klaren Warnung:

Finger weg von allen Arten der Indexpolice!

- Sollten Sie bereits eine solche Police in den letzten Jahren erworben haben, so ist mit höchster Wahrscheinlichkeit eine sofortige Auflösung das kleinste Übel – auch wenn Sie nur einen Teil Ihres Geldes wiedersehen. Ganz nach dem Motto: Lieber eine Ende mit Schrecken als ein Schrecken ohne Ende. Denn es nützt nichts, wenn Sie Ihrem bereits verlorenen Geld noch weiteres hinterher werfen, welches dann mit größter Wahrscheinlichkeit ebenfalls eine Verzinsung unter der Inflationsrate erzielen wird.

- Sollten Sie in Gesprächen mit Ihrem FPV über Indexpolicen in Argumentationsnöte kommen, so fragen Sie ihn einfach, ob Ihre Police am Kurs- oder Performanceindex partizipiert. Sollte er Ihre Frage nicht verstehen oder die Antwort nicht kennen, dann seien Sie ihm nicht böse, aber gehen Sie trotzdem, denn sehr wahrscheinlich hat Ihr FPV das Produkt selbst nicht verstanden.

Sie haben das aber nun verstanden!

Und alle, denen Sie diesen Blogbeitrag empfehlen auch.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

* Finanztest 10/2016, Seite 32f. in Verbindung mit Thomson Reuters sowie €uro 06/2017, Seite 109ff. in Verbindung mit Morgen & Morqen

Erschienen am 17. November 2017.

Nachträgliche Einfügung des Hinweises im Zusammenhang mit „FondsProfessionell“ am 05. Juli 2019 sowie auf meine Replik am 12. Julie 2019.

Hallo Herr Walz,

im Gegensatz zu Ihren in rot ausgeführten Einleitungsworten kann ich der von Ihnen erwähnten Rezension von infinma nichts niveauloses und primitives entnehmen. Es wird vielmehr sachlich und fachlich auf Fehler bzw. Schwachstellen Ihrer Analyse verwiesen. Grundsätzlich sollte man Indexpolicen im Kontext zu anderen Versicherungslösungen (also Formen der privaten Rentenversicherung mit kollektiv kalkulierter, lebenslanger Rentenleistung) sehen und prüfen. Gleichwohl bin auch ich kein Freund der Indexpolicen, da diese aufgrund der Struktur des Deckungsstockes eine Geldwertanlage sind und dem Kunden in der individuell kalkulierten Ansparphase keinerlei Flexibilität für die Steuerung der Vermögensklassen lassen. Die erwähnten, vollkommen richtigen Kritikpunkte von infinma muss ich hier nicht wiederholen, nur soviel: Der Preis der der Indexpartizipation zugrundeliegenden Optionen richtet sich u.a. auch nach deren „Auszahlungsprofil“, also inwieweit Dividenen einbehalten oder ausgezahlt werden. Auch an dieser Stelle ist Ihre Schlußfolgerung nicht korrekt.

Mit Ihrer pauschalen Empfehlung zur Kündigung solcher Verträge und zur Investition des Spargeldes in den Kauf von Goldmünzen begeben Sie sich auf dünnes Eis. Wenngleich Sie sich ja – wie infinma korrekt anmerkt – für derartige Tipps nicht verantworten müssen – im Gegensatz zu Kundenberatern aller Couleur. Ihrem Anspruch an die Aufklärung der Verbraucher werden Sie mit Ihrem Beitrag vom 17.11.2017 nicht gerecht.

In der Hoffnung auf eine weniger professorale, sachlich richtigstellende Reaktion im nächsten Blog verbleibe ich mit einem von mir gern zitierten Risikohinweis von Charlie Munger: „Echte Kompetenz besitzt man erst, wenn man weiß, wo sie endet.“.

Lieber René Nawrot, Charlie Munger kenne ich gut – nicht nur die populären Zitate. Und er hat recht. Gerne auch ein Zitat für Sie, nicht von Munger: Hättest du geschwiegen, wärest du weise gewesen.

In diesem Sinne, bis Freitag.

Herzliche Grüße, Hartmut Walz – Sein kein LeO!

Kleine Korrektur: „Hättest du geschwiegen, wärest du ein Philosoph geblieben.“

So lautet die korrekte Übersetzung des lateinischen Sprichwortes von Boethius („si tacuisses, philosophus mansisses“).

Liebe Grüße,

L. Nawrot

Lieber Loïc Nawrot, passt scho‘ 😉

https://de.wiktionary.org/wiki/si_tacuisses,_philosophus_mansisses

Habe hier bewusst die freie Variante des „Volksmunds“ gewählt.

Trotzdem sollten wir den Fokus auf der Sache und nicht den Nebenschauplätzen halten…

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz , am Montag wurde meinem Freund von seiner Bank eine ebensolche indexorientierte Rentenversicherung angedreht.

Mein Freund wird 57 – ich fand das ziemlich unverschämt kurz vor der Rente ihm des als sichere Geldanlage zu verkaufen. Dank ihres

Beitrages wurde noch am gleichen Tag der Widerruf geschrieben. Man hat ihn in der Bank auch wie ein schwerverbrecher behandelt. Er wurde

gleich von 3! Mitarbeitern bearbeitet dies doch zu machen weil es ach so sicher ist und er kann jederzeit sein Geld bis auf 3000 euro die drin bleiben

müssen wieder rausholen. Da frag ich mich was ist dann mit der Kapitalertragssteuer? Dank Ihres Beitrages konnte ich jedenfalls meinen Freund überzeugen die Finger davon zu lassen. Heute hat er einen neuen Termin bei der Bank denn es kann ja nicht sein „das wir nicht zusammen kommen“

O-ton vom Bankberater. Nur heute bin auch ich dabei:)

Vielen Dank nochmal für die umfassende Information über diese Rentenversicherungen

Liebe Frau Adam, was für eine unerfreuliche Geschichte! Vier Ohren hören auf alle Fälle mehr als zwei… vor allem die O-Töne und Miss-Töne von Bankberatern… Ich hoffe, Sie haben in Zukunft erfreulichere Finanzerfahrungen. Gerne trage ich mit meinem Finanzblog dazu bei.

Herzliche Grüße, an Sie Beide, Hartmut Walz – Sei kein LeO!

Hallo Herr Professor,

Meiner Meinung nach lassen sich Ihre Aussagen, die zweifellos 100% richtig sind, noch weiter generalisieren: In 10 Jahren Praxis als Honorarberater habe ich noch keinen Versicherungsvertrag gesehen, der zur Kapitalanlage oder zum Ansparen eine sinnvolle Alternative zu einem ETF Portfolio oder einem Sparplan gewesen wäre.

Versicherungen sind sinnvoll, um nicht tragbare individuelle Risiken abzudecken – ansonsten gilt generell Finger weg!

Mit freundlichen Grüßen

Dr. Nikolaus Braun, München*

*Website vom Blogbetreiber durch Ort ersetzt

Lieber Herr Dr. Braun, danke für Ihr offenes Feedback. Ich bin überzeugt davon, dass Sie wissen, wovon Sie reden. Und bin natürlich nachdenklich, dass Sie meine Ausführungen eher als zu „weich“ als zu „hart“ empfinden. Wie war das doch mit dem seit Jahrzehnten formulierten Grundsatz, dass der Kunden sparen und versichern streng trennen sollte…

Vielleicht bin ich ein wenig zu nett, weil ich befürchte, in die Ecke derer gestellt zu werden, die alles schlecht reden. Ich werde über Ihr Feedback nachdenken. Auf jeden Fall bleibe ich ehrlich, neutral und verbraucherorientiert 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Prof. Dr. Walz

Sie sprechen mir aus der Seele. Mit welch einer kranken Energie solche Produkte in Markt getrieben werden ist unglaublich. Ich war auch mal auf der dunklen Seite der Macht, habe dann die Seiten getauscht. Wir können nur als ehrlicher Berater an der Finanz Bildung in Deutschland arbeiten und die Menschen zu besseren Anlegern machen. Sie tun eine Menge dafür. Meinen Glückwunsch, weiter so. Grüße aus Starnberg.

Mit freundlichen Grüßen

Stefan Pflugmacher

Lieber Herr Pflugmacher, herzlichen Dank für Ihre anerkennenden Worte. Da Sie offenbar Fachmann und Brancheninsider sind, freut mich Ihre Rückmeldung besonders. Zeigt sie doch, dass Indexpolicen nicht nur von Hochschullehrern, sondern auch von Praktikern als sehr unvorteilhaft und intransparent eingeschätzt werden. Wenn Sie den Blogbeitrag Ihren Kunden weitermailen, würde mich das freuen.

Ich verspreche, dass ich nicht nachlassen werde 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz !

Ein einfach genialer Beitrag!

Sie helfen mir und zig-Tausenden Lesern in einer seriösen, aber analytisch-entlarvenden Art.

Bin auch ein „INDEX-OPFER“, aber habe heute die Konsequenzen gezogen.

Ein herzliches Danke für Ihre neutralen Informationen.

Machen Sie weiter so – ich werde Sie empfehlen!

Dirk Krahl

Lieber Herr Krahl, vielen Dank. Ich werde nicht nachlassen 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Guten Abend Herr Walz,

ich bin einer dieser FPV über die Sie (manchmal ein wenig mit negativem Unterton)schreiben. Und ich muß Ihnen sagen, dass ich vieles von Ihrer Kritik an den Indexpolicen, die ich selbst nämlich auch regelmäßig verkaufe, nicht wußte. Es ist nicht alles schlecht an Indexpolicen aber ich muß einräumen, dass das Produkt schon sehr kompliziert und vielschichtig ist. Jedoch wurde uns Beratern ein viel besseres Bild gezeichnet und so hätt ich z. B. die von unsrer Gesellschaft vergebenen Garantien schon für nützlich gehalten. Und dass der Kurs- anstelle des Performanceindex zugrunde gelegt ist kann jeder, der lesen kann bei unserem Vertrag nachlesen. Die Konkurrenz die eigene Indizes zusammenzimmert ist da doch noch viel schlimmer. Und irgendwie muß die Gesellschaft ja ihre Kosten decken. Es ist doch nicht mehr so, dass wir uns alle dumm und dämlich verdienen. Ich wüßte gerne wie Sie sich verhalten müssten wenn Sie nicht jeden Monat Ihr Festgehalt bekämen, sondern um jede Provision kämpfen müssten.

Trotzdem Respekt!

M. P.

Liebe/r M.P., auch wenn ich – ganz wie Sie – grundsätzlich meinen Mitmenschen Respekt zolle, überzeugen mich Ihre Argumente nicht.

Die Unvorteilhaftigkeit von Indexpolicen wurden ja nicht von mir entdeckt, sondern schon vielen Verbraucherschützern und z. B. der Zeitschrift „Finanztest“ beschrieben. Und wenn man anderen etwas verkauft und sich selbst noch „Berater“ nennt, dann sollte man sich auch ein wenig informieren und sein Gewissen nicht an der Tür abgeben. Auch das Argument, dass es noch unvorteilhaftere Indexpolicen als diejenigen Ihrer Gesellschaft gibt, erlebe ich als „durchsichtige“ Schutzbehauptung. Am Ende wird wohl bei allen ein dicker Verlust herauskommen – zumindest nach Berücksichtigung der Inflation.

Bitte haben Sie Verständnis, wenn ich – bei allem Respekt – kein Verständnis für Ihre Argumentation und Ihr Selbstmitleid habe. Ich bin sicher, Sie können es besser!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Guten Tag Herr Prof. Walz. Leider muss ich ebenfalls feststellen, dass ich diesem unvorteilhaften Produkt aufgesessen bin.

Meinen Sie, dass ich eine gute Chance habe, den Vertrag mit Hilfe des „Widerrufjokers“ ohne Verluste wieder rückgängig zu machen. Man liest so viel darüber.

Danke aus Hamburg für einen kurzen Hinweis

Kevin

Lieber Kevin, danke für Ihre Nachfrage. Vielleicht kann ich Ihnen schon damit helfen, sich eine „Filterfrage“ selbst zu beantworten.

Das Schlagwort „Widerrufsjoker“ verstehe ich so, dass Sie Ihren Vertrag wg. mangelhafter Widerrufbelehrung nun rückabwickeln wollen.

Dies käme überhaupt nur in Frage, wenn Ihr Vertrag zwischen dem 1.8.1994 und dem 31.12.2007 abgeschlossen worden ist.

Da Indexpolicen jedoch ein relativ junges Produkt sind, liegt Ihr Abschlussdatum wahrscheinlich nach dem 31.12.2007 – stimmts?

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Professor,

aufgrund Ihres heutigen Blogbeitrages habe ich das Vertragswerk meiner Indexpolice gesichtet und habe den starken Verdacht, dass exakt der von Ihnen beschriebene Fall vorliegt, dass ich nur am Kursindex und nicht am Performanceindex beteiligt werde. Der Anruf bei meinem Berater – einem guten Bekannten ergab, dass dieser das auch nicht weiß. Zumindest behauptet er das. Halten Sie es für möglich, dass der Berater wirklich nicht weiß, was mir verkauft oder lügt er mich an. Schließlich ist der Unterschied zwischen Kurs- und Performanceindex über drei Prozent pro Jahr.

Danke für Ihre Einschätzung

Ute K. , Flensburg

Liebe Ute K., ich halte es für gut möglich, dass Ihr „Berater“ nicht wusste, was er verkauft. Im Bekanntenkreis habe ich FPVs, denen – bevor ich sie auf dieses Detail ansprach – nicht bewusst war, dass die von ihnen vertriebenen Indexpolicen sich auf den Kurs- statt den Performanceindex beziehen. Mittlerweile können sie dies vor sich selbst auch nicht mehr vertreten. Na, immerhin 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Danke, Herr Walz! Meine Frau und ich haben gerade so ein Angebot auf dem tisch. Die Entscheidung wrd uns nun sehr leicht fallen.#

Ihr Hartmut Walz Finanzblog ist klasse danke!!!

MfG Werner

Lieber Werner, ja das ist wohl eine eindeutige Entscheidung. Gerne kläre ich auf – den Blogbeitrag ruhig weiterleiten und empfehlen, damit andere auch davon profitieren!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!