MLP und der Goldfisch Annabell

Achtung, Finanzstrukkis!

Das neue Semester an den Hochschulen beginnt. Und mit etwas Glück sehen viele Studierende ihre Hochschule das erste Mal von innen. Nach anderthalb Jahren kann auch ich endlich wieder in Präsenz unterrichten.

Allen „Ersties“ einen guten Studiumsstart!

Doch sei sogleich die Warnung vor Finanzstrukkis an Hochschulen hinterhergeschickt!

Eltern warnt eure Kinder! Studis warnt eure Kommilitonen!

Hintergrund: Junge Menschen, speziell Studierende, sind eine höchst lukrative Zielgruppe für Vermittler von Finanzprodukten. In der Branche werden die Studierenden denn auch von den Finanzstrukkis „Goldfische“ genannt.

Wenn MLP, Akademikerfinanz, Horbach, Mayflower, Tecis & Co. Geldanlage- und Vorsorgeprodukte, wie Riester- oder Rürup-Verträge und Berufsunfähigkeitsversicherungen (BU) vertreiben, klingelt bei ihnen das Portemonnaie. Hohe Provisionen locken.

Ein negativer Klassiker ist die Kombination von Berufsunfähigkeitsschutz und Rürup – der bringt nochmals mehr Provisionen für die Strukkis.

Ratet mal wer die wohl zahlt? Die Hochschule sicher nicht – die bekommt ein paar Euro als Sponsorengeld.

Und wenn zusätzlich Freunde und Kommilitonen für den Vertrieb rekrutiert werden, winken den Vermittlern und Anwerbern weitere fette Vorteile.

Für MLP & Co. lohnt sich das Anbaggern und Kontakten von unerfahrenen Jungakademikern und Berufseinsteigern also enorm. Von Goldfischen eben…

Geschädigte sind folglich genau diese Studierende und Berufseinsteiger, denen oft unnütze und viel zu teure Finanzprodukte aufgeschwatzt werden. Ein gesellschaftlicher Schaden in Milliardenhöhe sowie ein massiver Vertrauensverlust der geschädigten Studierenden sind die Folge.

Unbedingt lesen und weitersagen!

Bitte lesen Sie meinen Blogbeitrag „Strukkis an Hochschulen – Wie Finanzvertriebe unsere Kinder ködern“. Der hatte eine enorme Resonanz. Auch die Bürgerbewegung Finanzwende startete eine Kampagne.

Pünktlich zu Semesterbeginn heute also ein Erfahrungsbericht aus der Hochschullandschaft, den mir ein Studierender in den Semesterferien zur Verfügung gestellt hat.

Dank der Aufklärung war Student Daniel von Anfang an kein LeO[1]. Hat aber im Laufe der letzten Monate nochmals viel über die Tricks und Manipulationen der Strukkis dazu gelernt. Seine Schwester Annabell anfänglich zwar schon noch ein LeO, mittlerweile aber ganz sicher auch nicht mehr!

Gespräch zwischen Daniel und Annabell

Daniel und Annabell sind also real existierende Studierende, deren Namen zum Schutz vor Repressalien geändert wurden – und die der Veröffentlichung ihrer Geschichte zustimmten.

Damit andere daraus lernen – und vor dem Schaden klug sein können.

Lesen Sie hier den Auszug aus einem Gespräch, das Daniel kürzlich mit Annabell führte.

***

******

D | Annabell, wie bist du denn überhaupt ursprünglich mit MLP in Kontakt gekommen?

A | Ich bin im Oktober 2017, nach meinem Bachelorabschluss, in das Berufsleben eingestiegen. Damals hat mich ein Bekannter, den ich aus dem Studium kannte, kontaktiert und mir angeboten, mal kostenlos über meine Finanzen zu schauen. Er hat erzählt, dass er das ohnehin beruflich machen würde und folglich voll die Ahnung hätte.

D | Wie empfandst du sein Angebot, über deine Finanzen zu reden?

A | Ich empfand es als eine sehr freundschaftliche Geste, dass er mich in meinen Finanzen unterstützen möchte. Ich hatte damals überhaupt kein Misstrauen, dass er das nur aus Eigennutz macht. Und vor allem ahnte ich nicht, wie viel er an mir verdienen würde, ohne dass ich das überhaupt mitkriege.

D | Das erste Beratungsgespräch fand – wenn ich mich recht erinnere – Ende 2017 statt? Korrekt?

A | Genau. Im Dezember 2017. Er hat mich Zuhause besucht und ich habe ihm Einblick in meine Vermögenssituation gegeben. An diesem Abend hat er mir auch gleich zwei Produkte, nämlich die Allianz RiesterRente IndexSelect und die Allianz PrivatRente IndexSelect verkauft. Er empfahl mir diese Produkte, damit ich langfristig im Alter eine Zusatzrente habe.

D | Ja, ich erinnere mich noch gut daran, wie wir zu dritt am Tisch saßen. Und er dir gleich auch noch einen Sparplan auf einen aktiven Fonds verkaufen wollte. Damals habe ich mit ihm über die Vorteile der passiven Anlagestrategien im Vergleich zu teuren aktiven Strategien diskutiert und ihn ganz schön ins Schleudern gebracht.

A | Stimmt. Deshalb habe ich dann auch nur die zwei Allianz-Produkte abgeschlossen. Und keinen aktiven Fondssparplan. Ach ja, außerdem habe ich noch eine Unfallversicherung abgeschlossen.

D | Und wie verlief der weitere Kontakt mit MLP? Das habe ich nicht mitbekommen.

A | Ich glaube, es war 2019, da verließ mein „Berater“ MLP und ich wurde von einem seiner Kollegen übernommen. Dieser hat mich zu einem Gespräch nach Heidelberg eingeladen und mir weitere Produkte verkauft. Dabei handelte es sich um mehrere Sparpläne auf aktive Fonds. Da warst du nicht dabei. Und ich hatte trotz schlechtem Bauchgefühl keine Argumente dagegen.

Außerdem hat er gesagt, dass es am besten sei, dass ich auch mein Girokonto bei MLP führe. Da es von Vorteil sei „alles aus einer Hand zu beziehen“. So bin ich dann auch mit meinem Girokonto und der Kreditkarte zu MLP gewechselt. Außerdem haben wir an dem Abend noch eine Haftpflichtversicherung abgeschlossen.

Von da an kontaktierte mich der neue Berater alle 6 Monate und fragte nach, ob sich etwas in meiner Lebenssituation geändert hätte. Ob ich nicht zu einem Gespräch nach Heidelberg kommen könne. Und, ob ich nicht Freunde hätte, die Beratungsbedarf hätten.

D | Vor ein paar Monaten habe ich erstmals mit dir zusammen alle abgeschlossenen Produkte angeschaut. Und dabei einige Missstände festgestellt. Ganz schön viel Geld, was da monatlich von dir in Richtung MLP floss.

Wie hast du dich gefühlt, nachdem ich dir die Unvorteilhaftigkeit und die hohen Kosten der Produkte erläutert habe?

A | Ich war sehr enttäuscht. Ich wurde von einem Menschen, zu dem ich nach meinem Verständnis eine freundschaftliche Beziehung hatte, über den Tisch gezogen. Und später von einem weiteren MLP-Verkäufer, der über meinen früheren Studienkamerad kam. Ich bin davon ausgegangen, dass beide mich fair und verantwortungsvoll beraten und sich nicht an mir bereichern.

Als ich den entstandenen Schaden verstanden hatte, habe ich die Reißleine gezogen und versucht, die meisten Verträge zu beenden.

D | Wie lief dann deine Kündigung ab?

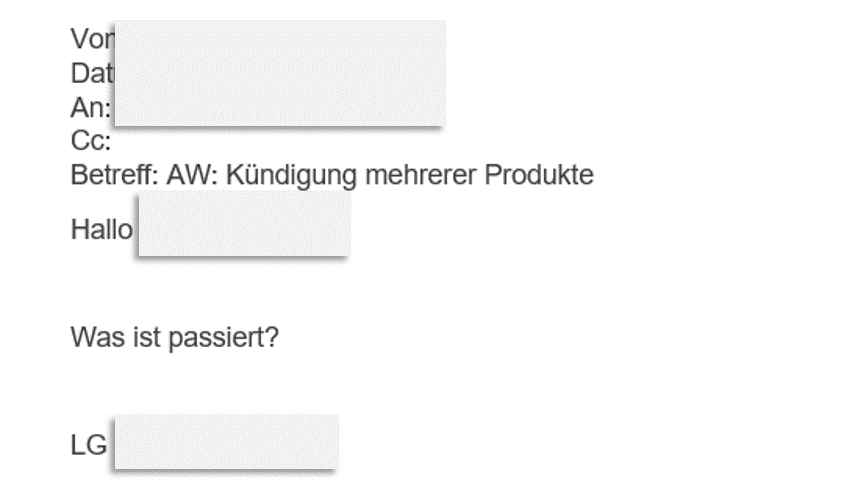

A | Ich habe dem MLP-„Berater“ per E-Mail eine Kündigung der Allianz-Produkte gesendet. Darauf hat er verwundert getan, und gefragt was passiert sei.

Daraufhin habe ich ihm kurz erklärt, weshalb ich mich benachteiligt fühlte (hohe Kosten der Fonds, Gewinn-Cap[2] usw.).

D | Ist er auf die Punkte sachlich eingegangen?

A | Nein, überhaupt nicht. Er hat nur erklärt, dass er mich zu einem Gespräch einladen wolle, damit möglichst kein großer „Schaden“ angerichtet werden würde. Er ging vermutlich davon aus, dass ein anderer Versicherungsvermittler im Spiel wäre, weshalb er mir anbot, die mir von dem vermeintlichen Konkurrenten vorgeschlagenen Produkte anzuschauen.

D | Um das deutlich zu machen: Er ist davon ausgegangen, du würdest gerade von einem anderen Finanzproduktevermittler „beraten“ werden?

A | Ja genau, obwohl ich das überhaupt nicht gesagt habe.

D | Aha, und wie ging es weiter?

A | Das Gesprächsangebot mit dem MLP´ler habe ich abgelehnt, da mein Vertrauen in MLP zerstört war. Ich habe per E-Mail ihm nochmals meine Enttäuschung mitgeteilt. Darauf hat er nicht geantwortet.

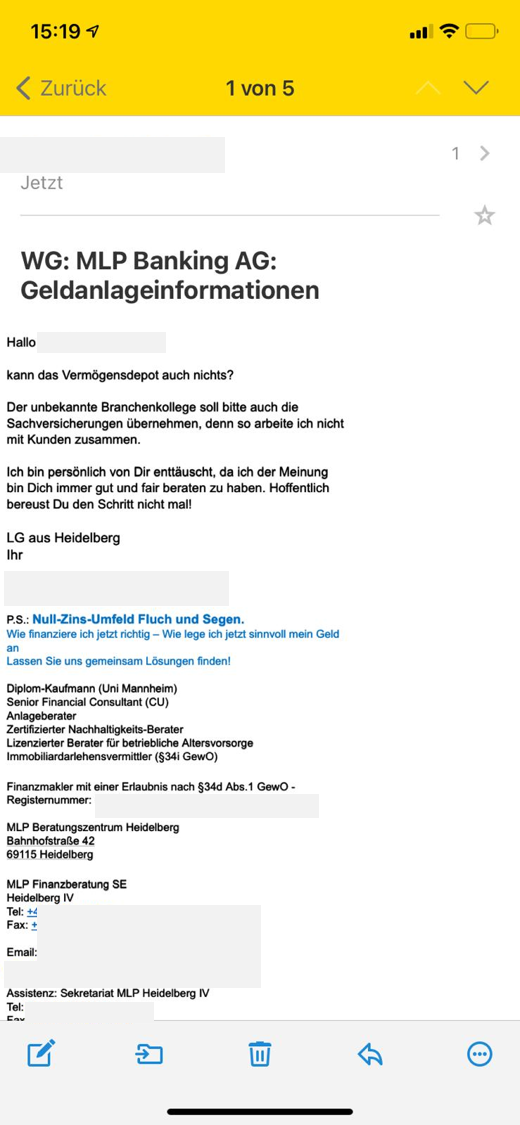

Als ich jedoch am Tag danach auch die Fondsparpläne per Webseite gekündigt und verkauft habe, hat er anscheinend eine automatische Benachrichtigung bekommen und sich bei mir per E-Mail gemeldet. In dieser hat er sarkastisch gefragt, ob das „Vermögensdepot auch nichts könne“.

Außerdem hat er mir mitgeteilt, er werde die Sachversicherungen kündigen, weil er mit „solchen Kunden nicht zusammenarbeite“. Außerdem sei er sehr enttäuscht von mir, da er der Meinung sei, er hätte mich fair beraten. Zum Schluss der E-Mail, schrieb er noch: „Hoffentlich bereust Du den Schritt nicht mal!“

D | Wow. Er hat dir also mit der Kündigung von Sachversicherungen gedroht. Insbesondere der letzte Satz war absolut unprofessionell. Wie ging es weiter?

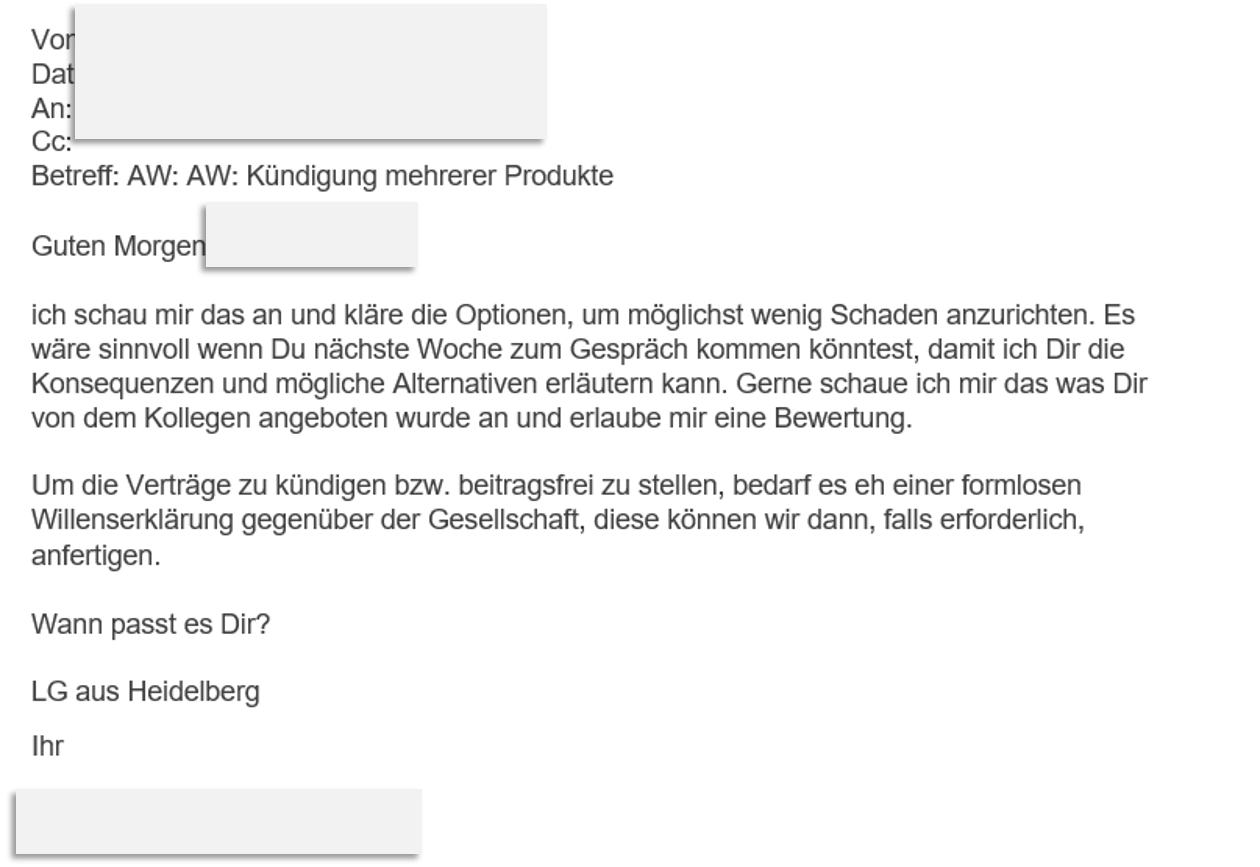

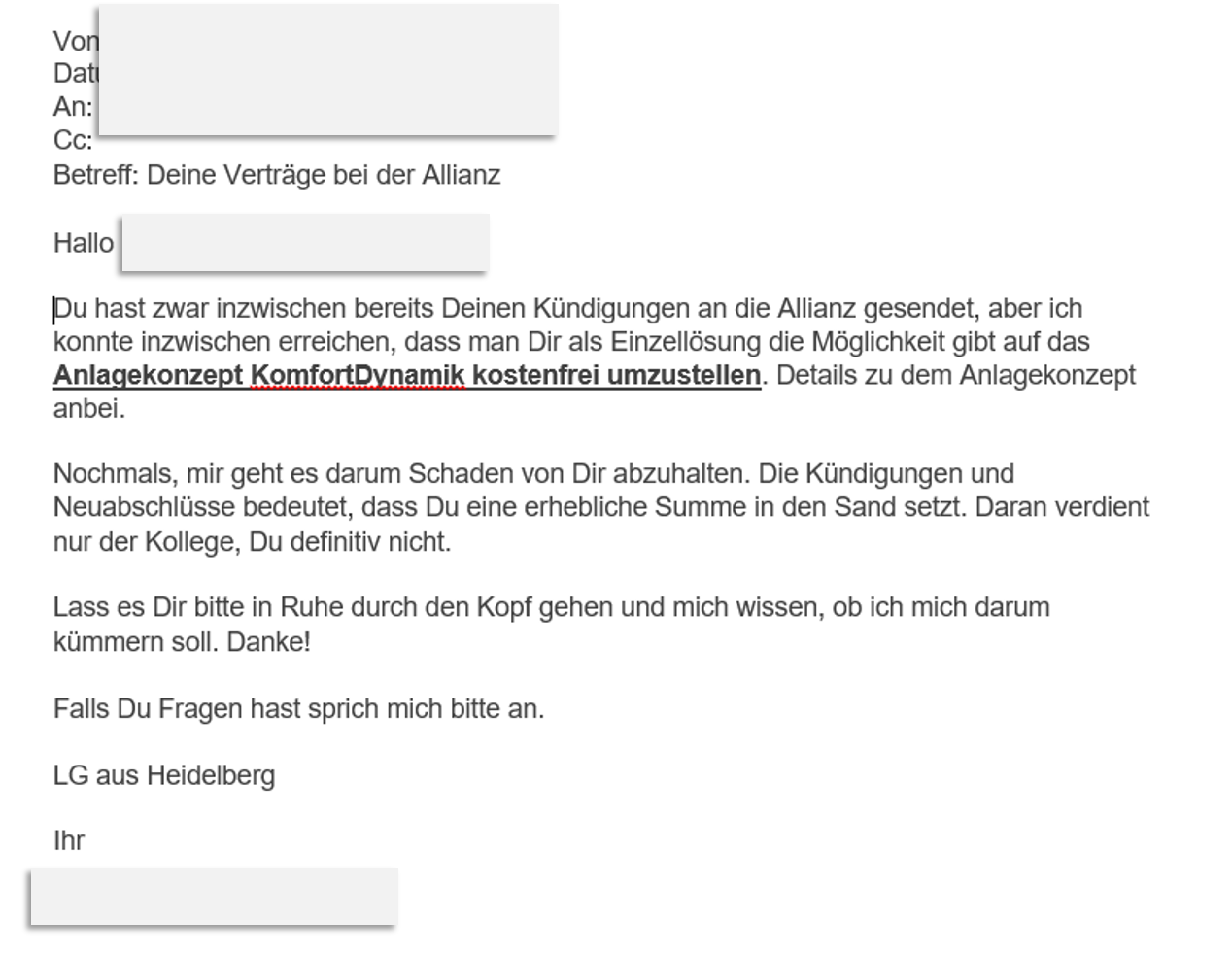

A | Ein paar Tage später hat er mir wieder eine E-Mail geschickt und hat mir ein ganz besonderes Anlagekonzept angeboten, welches er angeblich als Einzellösung für mich erreicht hätte. Außerdem hat er erneut unterstrichen, dass es ihm nur darum ginge, Schaden von mir abzuhalten, denn ich würde ansonsten viel Geld in den Sand setzen.

Meine letzte Antwort darauf war eine E-Mail, in welcher ich ihm meine neue Anlagestrategie sowie die Gründe dafür kurz und sachlich erläutert habe. Außerdem habe ich ein paar passende Links aus dem Hartmut Walz Finanzblog eingefügt 😉

Am Tag danach hat er tatsächlich noch ein letztes Mal versucht, mir aktive Fonds schmackhaft zu machen. Er sendete mir eine Datei zu, in welcher die Performance von aktiven Fonds eines bestimmten Marktes, mit dem entsprechenden ETF verglichen wurde.

Dies hat mich natürlich nicht überzeugt, da hierbei einfach im Nachhinein irgendein Zufallsgewinner-Fonds mit überdurchschnittlicher Rendite mit einem ETF verglichen wurde…

Zu diesem Zeitpunkt hatte ich aber schon verstanden, wie manipulativ solch ein Vergleich ist – das ist ja wie wenn ich mit den Lottozahlen vom letzten Wochenende prahle.

D | Jetzt im Nachhinein: Wie bewertest du aus Kundensicht die Beratung durch MLP?

A | Grauenhaft. Es wurde Vertrauen einer freundschaftlichen Beziehung ausgenutzt. Mir wurden unvorteilhafte und teure Produkte verkauft. Und im Prozess der Kündigung ging man mit Sätzen wie „Hoffentlich bereust du das nicht einmal“ absolut unprofessionell mit mir als Kunden um.

Ich kann allen Kunden von MLP nur raten, sich die eigenen Produkte ganz genau anzuschauen und sich nicht von den MLP-Finanzprodukteverkäufern um den Finger wickeln zu lassen.

D | Danke für deinen Erfahrungsbericht! Hoffen wir, dass dies Betroffenen hilft, ihre Situation zu erkennen und aktiv zu werden.

******

***

Goldfisch Annabell ist dann mal weg…

Goldfisch Annabell ist dann mal weg…

Danke Daniel! Danke Annabell!

Ja, hoffen wir, dass dieser Erfahrungsbericht vielen jungen Menschen hilft, nicht in die Falle der Finanzstrukkis zu tappen.

Machen Sie sich selbst schlau. Seien Sie kein LeO!

Und bleiben Sie standhaft. Der Erfahrungsbericht zeigt, mit wieviel Druck und psychologischen Tricks die Strukkis arbeiten.

Und falls Sie Hilfe Dritter benötigen, dann suchen Sie sich echte Berater und keine Verkäufer, die von der FD-Industrie bezahlt werden.

Und was bedeutet das nun konkret für Sie?

- Bitte sensibilisieren Sie Freunde und Bekannte für das Thema „Finanzvertriebe“. Insbesondere Strukkis an Hochschulen, im Ausbildungsumfeld und im Freundeskreis.

- Bitte informieren Sie Ihre Kinder oder junge Menschen in Ihrem Umfeld kritisch über die fragwürdige Geschäftspolitik von Strukturvertrieben.

- Informieren Sie vor allem Junkakademiker.

- Raten Sie jungen Studierenden konsequent davon ab, einen „lukrativen Zusatzverdienst“ bei einem Strukturvertrieb zu suchen. Bringen Sie diese davon ab, selbst ein Strukki zu werden. Auf dem Weg zum angeblich schnellen großen Geld lauern viele Klippen. Und schon mancher hat darauf seine Seele verkauft oder sich selbst verloren. Man kann sein Geld doch auch anständig verdienen!

Dieses Video habe ich zudem erstellt. Darin beschreibe ich die Vorgehensweise der Finanzstrukturvertriebe und berechne den Echtfall eines MLP-Vertrags (Kombination BU und Rürup)!

Helfen Sie bitte mit, dass unsere Gesellschaft in Sachen Finanzdienstleistungen ein besserer Platz für Menschen wird, die ihr ehrlich erarbeitetes Geld sinnvoll anlegen und für sich und ihre Familien vorsorgen wollen.

Leiten Sie diesen Blogbeitrag weiter.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 01. Oktober 2021.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

[1] Leicht erreichbares Opfer ist die Insider-Bezeichnung der Finanzdienstleistungsbranche für Kunden, die wenige Kenntnisse haben, aber den Willen, irgendwie Geld anzulegen. Also die Kombination von Beeinflussbarkeit und Sparfähigkeit.

[2] also unfaire Chancen- und Risiko-Verteilung durch einen Gewinn-Deckel der Indexpolicen

Dieser Beitrag hat mir geholfen, einige meiner Unsicherheiten zu beseitigen. Ich fühle mich besser informiert.

Liebe/r Kim Lange, gerne weitersagen! 😃

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Prof. Walz,

vielen Dank für diesen tollen Beitrag, den ich gerne breit teilen werde. Es ist doch interessant, wie die persönliche Bindung stark aufgebaut wird und diese dann aktiv für den Produktverkauf genutzt wird. In meinem Tagesgeschäft haben mir meine Kunden auch schon derartige E-Mails mit ähnlichen Inhalten und „persönlichen Enttäuschungen“ aufgezeigt – das scheint dann also dann Struktur zu haben. Danke und Grüße Steffen Grebe

Lieber Steffen Grebe. DANKE fürs Teilen. Aufklärung ist so wichtig. Die jungen Leute können diese Methoden noch nicht kennen…

Musste schmunzeln: „das scheint dann also Struktur zu haben…“ Ja, FinanzSTRUKTURvertrieb 🙂

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Guten Tag Herr Walz,

vielen Dank für den detaillierten Einblick in diese Kunden-Berater Beziehung. Ein Lehrbeispiel für höchst unprofessionelle Beratung auf mehreren Ebenen. Neben der Produktebene sind Kommunikations- und Beziehungsebene sehr fragwürdig. Es wird seitens des Beraters mit Annahmen und Unterstellungen gearbeitet, die nichts mit dem Kunden zu tun haben. Und es verdeutlicht die Haltung dieses Beraters, daß ein Kunde sowieso keine guten Finanzentscheidungen für sich treffen kann und verbaler und emotionaler Druck ein probates Mittel in der Beratung ist. Extrem „old school“ und seitens des Beraters nicht reflektierend. Leider tickt in Finanzvertrieben ein große Mehrzahl an Beratern so, selbstverständlich auch Führungskräfte und Vorstände. Unabhängig vom Vergütungsmodell (Provision/ Honorar) bedarf es, so wie Sie auch schreiben, Integrität und Ethik beim Berater. Ein Aspekt, der sehr häufig viel zu kurz in Finanzausbildungen thematisiert und erlebbar gemacht wird, meiner Erfahrung nach auch in Ausbildungen an Hochschulen.

Freundliche Grüße

Hans-Joachim Barth

Lieber Hans-Joachim Barth, vielen Dank für Ihren Kommentar!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Als ehemaliger Student an einer Universität in Baden Württemberg habe ich ganz ähnliche Erfahrungen gemacht.

Nach meinem erfolgreichen Bachelorabschluss im Bereich Informatik, kam nach Überreichung meiner Urkunde bei der damaligen Abschlussfeier ein MLP Berater und bot mir seine Hilfe an.

So Naiv ich damals war, nahm ich das Angebot gerne an und beim ersten Gespräch wollte er mir schon eine BU verkaufen und das Girokonto solle ich doch bei MLP machen.

Viele Anrufe und E-Mails waren die nächsten Monate die Folge…

Es wurde mir nach einiger Zeit langsam alles zu viel und ich erkundete mich im Internet, da irgendwas nicht „koscher“ war und so las ich mich ein.

Die Erfahrungen im Artikel spiegelten auch meine Erfahrungen und ich bin hoffentlich kein „Goldfisch“ mehr…

Lieber Manfred B., vielen Dank für diesen Kommentar mit Ihren Erfahrungen!

Das klingt ganz klar nach keinem Goldfisch mehr 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Walz,

Vielen Dank für diesen Blogbeitrag.

Ich stimme Ihnen grundsätzlich in allen Aussagen zu.

Erlauben Sie mir die Frage: Glauben Sie denn, dass unabhängige und faire Beratung auf Provisionsbasis möglich ist?

Ich bin selbst Berater im Finanzsektor (auf Provisionsbasis, Einzelkämpfer kein MLP oder ähnlichem Saftladen). Ich behaupte selbst von mir, dass meine Beratung unabhängig ist. Ich berate jeden Kunden so, wie ich selbst beraten werden möchte.

70 % meiner Kunden haben nur eine Berufsunfähigkeitsversicherung (solo ohne irgendwelchen Kopplungsmist!) und eine Haftpflichtversicherung. Sachversicherungen, die je nach persönlichem Risikoempfinden möglich oder notwendig sind (bspw. Haus oder Rechtsschutz) lasse ich mal außen vor.

Manchmal ggf. noch eine private Rentenversicherung (ohne Abschlusskosten) und natürlich passiv mit weltweiten ETFs. Die Kostenquote liegt immer unter 1% p.a. inkl. ETF-Kosten.

Ich habe noch NIE ein Produkt nach Provisionshöhe vertrieben und finde es auch schade immer mit diesen Leuten in einen Topf geworfen zu werden.

Es ist ein schönes Gefühl, wenn man einem Kunden nach 4 Wochen Arbeit und 10 anonymen Voranfrage die BU präsentieren kann, die ihn ohne Ausschluss annimmt.

Mit besten Grüßen

JB

Liebe/r JB, zu Ihrer Frage, ob unabhängige und faire Beratung auf Provisionsbasis möglich ist: Ich glaube, dass dies grundsätzlich möglich ist. Aber nur selten vorkommt und sehr hohe Anforderungen an die Integrität und Ethik des Beraters stellt. Die Fehlanreize im Provisionsvertrieb sind einfach sehr hoch. Trotzdem glaube ich Ihnen gern, dass Sie nach solchen Standards arbeiten.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Prof. Walz,

super Beitrag! Jeden einzelnen Abschluss, den man diesen Strukkis auf die Weise verhagelt ist ein Schritt zu einem besseren Finanzstandort Deutschland. Großartig, dass Sie da nach wie vor soviel Energie bei dem Thema haben…

Alles Liebe

Nikolaus Braun

Lieber Nikolaus Braun, herzlichen Dank! Finanzdienstleistungen sind Vertrauensgüter. Und Vertrauen sollte eben nicht missbraucht werden.

Auch Ihnen weiter alles Gute bei Ihrer Mission 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Schaut man in den Jahresabschlussbericht 2020 von MLP rein, lässt sich neben einer stabilen, positiven Ergebnisentwicklung für MLP u.a. auch entnehmen, das in den Jahren 2016 – 2020 die Zahl sogenannter MLP-Hochschulteams von 58 auf 102 erhöht wurde. Ebenfalls weißt der Bericht einen neuen Höchststand von, für das Unternehmen tätigen, Beratern aus.

Oder um es mit einem Zitat von der MLP Homepage zu formulieren:

„Deutliches Beraterwachstum schafft einen enormen Hebel für die Ergebnisentwicklung der Zukunft“

Wie enorm der Hebel für die Ergebnisentwicklung der Kundschaft war oder sein wird, lässt sich dem Jahresbericht leider nicht entnehmen… 🤔

Freundliche Grüße

Philipp Hansert

Lieber Philipp Hansert, danke für diesen Kommentar!!

Tja, wenn man die Hochschulen als Wohnzimmer betrachtet (https://www.fr.de/panorama/kommerz-statt-kolloquium-90097519.html), entstehen wohl solche unverschämten Hebel. Laut diesem Artikel soll die Zahl der Berater im Hochschulsegment bis Ende 2022 von momentan etwa 330 auf 500 bis 600 steigen.

Also nochmal: Eltern warnt eure Kinder! Studis warnt eure Kommilitonen!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Professor Walz,

herzlichen Dank für diesen hervorragenden Beitrag! Die in diesem Artikel geschilderten Erfahrungen kommen mir leider nur zu bekannt vor. Ich bin dem Finanzdienstleister mit den drei Buchstaben vor runden 15 Jahren auf den Leim gegangen und habe damals die Mehrheit meiner Versicherungen dort abgeschlossen. Leider war auch eine Kombination von BU und Rürup dabei. Ich hatte dabei von Anfang an ein schlechtes Bauchgefühl, das ich aber rational nie so recht begründen konnte. Dieses Jahr habe ich mich endlich zu einer Beitragsfreistellung durchgerungen und bereue es nicht. Mit einer Ausnahme habe ich mich auch von den anderen Versicherungen getrennt und anderweitig zu besseren Konditionen abgeschlossen.

Ihren Blog habe ich erst kürzlich entdeckt und freue mich sehr auf Ihre weiteren Beiträge!

Herzliche Grüße,

Andrea R.

Liebe/r Andrea R., vielen Dank für Ihren Kommentar. Der mich in meiner Arbeit bestätigt 😉

Ich werde nicht nachlassen!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Walz,

vielen Dank für Ihre Anregungen.

Mich würde Interessieren, wie Ihre Hochschule die Bekämpfung der „Lobby-Arbeit“ sieht.

https://www.hwg-lu.de/hochschule/organisation/hochschulkommunikation/news-pressemitteilungen/beim-mlp-finance-slam-belegt-das-team-der-hochschule-ludwigshafen-am-rhein-den-zweiten-platz?P=1&cHash=5b9f7e2423a2fa4d63c2495969bc9da8

Nicht umsonst gab es in unseren Studiengang immer mindestens zwei Mitarbeiter von Tecis oder ähnlichem.

Vielen Dank für Ihre offenen Worte.

LG aus dem schönen Ruhrgebiet

Lieber Christoph Br, dass sich Tecis-Mitarbeiter ebenso wie auch Drücker anderer Strukturvertriebe an Hochschulen als Studierende einschreiben, kann man wohl nicht verhindern. Diese Beobachtung von Ihnen teile ich vollkommen. Und auch Ihre Sorge.

Nach einer Basketballaktion von MLP an unserer Hochschule bin ich beim Präsidenten mit diesem Thema erneut vorstellig geworden und habe die Antwort erhalten, dass „die Zusammenarbeit mit MLP auf Eis gelegt“ werde. Ich hatte keinen Anlass, daran zu zweifeln… bis jüngst dieses Foto zusammen mit Dr. Gerhard Schick vor der Hochschulsponsorenwand… entstand!!!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Super Beitrag,

Unbedingt teilen und Freunden weitersagen.

Ich kann die Erfahrungen von Annabel nur unterstreichen!

Vielen herzlichen Dank für den Artikel und an meine Freundin, die mir den Artikel gab.!

Liebe Laura I., danke! Auch für´s Weitersagen 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!