Arbeitsfreies bzw. passives Einkommen: Renten, Erträge & Co.

Serie zum Fokus-Thema „Rente selbstgemacht“

Teil 5

Inflation und der Wert Ihrer Rente – der schmilzt wie Schnee in der Sonne

Die Inflationsrate in Deutschland hat nach vorläufiger Schätzung – gemessen zum Vorjahresmonat – im September 2021 voraussichtlich +4,1% betragen, so das Statistische Bundesamt (Destatis) in seiner jüngsten Pressemitteilung.

Kein Wunder, dass die Sorge vor Geldentwertung die aktuelle Diskussion beherrscht. So erreichten mich viele Leserrückfragen, mit dem Wunsch, eine Bewertung von Renten unter Berücksichtigung von Kaufkraftverlust vorzunehmen.

Gerne habe ich mit meinem klugen Freund Stefan – ich nenne ihn respektvoll Stefan EXCELKÖNIG – und wertvoller fachlicher Unterstützung von Constantin Papaspyratos vom Bund der Versicherten mal die Wirkung von Inflation auf langfristige Renten (z.B. aus privaten Vorsorgeverträgen) errechnet.

Einen herzlichen Dank an Beide für diesen Support!

Am besten, Sie brauen sich eine Tasse Baldriantee und setzen sich schon mal. Sollten Sie einen kräftigen Jagertee bevorzugen, könnte ich das auch verstehen… 😉

Enorm unterschätztes Risiko des langfristigen Kaufkraftverlustes

Bereits in früheren Blogbeiträgen habe ich auf ein ernstes Missverständnis zu Lasten des Kunden hingewiesen. Nämlich die Verwechslung von nominellen und realen Rentengarantien.

Also dem Unterschied zwischen einem Geldbetrag, den Sie wiederkehrend erhalten und dem, was Sie sich davon an Waren und Dienstleistungen kaufen können.

Das sei am Beispiel einer partyfreudigen damals 21-jährigen Studentin demonstriert.

Diese beging den (inzwischen korrigierten) Fehler, bei einer Heidelberger Dreibuchstabengesellschaft einen Rürup-Vertrag abzuschließen – mit festgelegtem Rentenbeginn im Alter von 67 Jahren.

Die garantierte Rente (Sie erinnern sich, bei Rürup-Verträgen besteht Verrentungszwang, da gibt es kein Entkommen) war selbst nominell schon homöopathisch gering.

Aber wir machten uns den Spaß, einmal abzuschätzen, wie hoch der Kaufkraftverlust während der 46-jährigen Ansparzeit (67–21 = 46 Jahre) wohl ist.

Und da wir uns nicht dem Vorwurf aussetzen wollten, eine übertrieben hohe Inflationsrate zu unterstellen, trafen wir die transparente Arbeitshypothese, dass die kumulierte Inflationsrate der nächsten 46 Jahre einfach ein Abbild der letzten 46 Jahre sei.

Das Ergebnis – auf Basis von belastbaren Daten des Statistischen Bundesamtes – ist ein Kaufkraftverlust von 68,5%. Der Studentin verblieben bei Rentenbeginn also gerade mal 31,5% der Kaufkraft. Mithin nicht einmal ein Drittel!

Und da die Studentin auf Feten ihr Image als biertrinkende Partymaus verteidigte – ja, es gibt auch Frauen, die gerne Bier trinken – haben wir den Sachverhalt wie folgt bildlich dargestellt.

Tja, und mit 67 Jahren fängt das Rentnerinnenleben der Studentin erst an. Die 31,5% beziehen sich also auf das Jahr des Renteneintritts. Jedoch verliert die – nicht inflationsbereinigte – Rente unverändert weiter an Kaufkraft.

So dass die Studentin dann mit 80 oder 85 Jahren bestenfalls noch ein Schnapsgläschen voll Bier dafür erhalten wird.

Aber Alkohol ist ja sowieso ungesund. Wenn die Studentin das nötige Endalter von weit über 190 Jahren erreichen möchte, um real, also in Kaufkraft ihr Geld aus der Versicherung wiederzusehen, dann sollte sie eh besser völlig auf Alkohol verzichten. Oder sollte sie sich lieber gleich in Alkohol einlegen lassen?? 😉

Übrigens: Kennen Sie das Inflationsziel der EZB? Die Europäische Zentralbank strebt künftig für den Euroraum eine jährliche Teuerungsrate von 2% an. Trifft diese dann auf die Rentenfaktoren aus Versicherungsverträgen – haben wir eine Trauerparty mit Ansage.

In konkreten Zahlen sieht das so aus

Hier einmal ein Blick in die Excel-Tabelle mit den Break-Even-Zeiträumen, also der Anzahl der Jahre, die „meine“ Studentin bei unterschiedlichen Inflationsraten benötigt, um die im Rürup-Vertrag investierte Kaufkraft überhaupt erst einmal zurück zu erhalten. Von Rendite ist da ja noch gar keine Spur.

Der Studentin wurde übrigens vertraglich ein Rentenfaktor von 13,75 garantiert. Rein nominell – also ohne Inflation – würde sie dann doch tatsächlich im 61. Rentenjahr (also ab Rentenbeginn mit 67 Jahren plus 61 Rentenjahre = 128 Jahren Endalter) erstmals die 100% ihres Kapitaleinsatzes überschreiten. Und damit überhaupt mal den Break-Even erreichen. Wohlgemerkt ohne Inflation.

Schon bei einer Durchschnittsinflation von 1% p a. reicht die Excel-Tabelle, die maximal 90 Rentenjahre (und damit also 67+90 ein Endalter von 157 Jahren) erfasst, nicht mehr aus. Die Studentin übrigens hätte mit 157 Jahren denn auch schon beinahe den Break-Even erreicht. Nämlich 98,59% ihres Kapitals zurückerhalten.

Die entsprechenden Werte bei 2% durchschnittlicher Inflation p.a. lauten 69,99% realer Kapitalrückerhalt. Und bei 3% durchschnittlicher Inflation p.a. dann 52,69%.

Sicher haben Sie Verständnis dafür, dass ich den Wert für die aktuelle Inflationsrate von 4,1% mit Rücksicht auf Ihre Nerven lieber nicht errechnet habe.

Die nachstehende Abbildung (durch Anklicken vergrößerbar) zeigt die Zusammenhänge und auch die Entwicklung im Zeitablauf.

(Vergrößern durch Anklicken)

(Vergrößern durch Anklicken)

Zwischenergebnis

Bei der Einschätzung von Renten sollten Sie die Inflation nie unberücksichtigt lassen. Und kritisch hinterfragen, was Sie in zehn oder zwanzig Jahren für eine feststehende, also unverändert konstante Rente noch kaufen können.

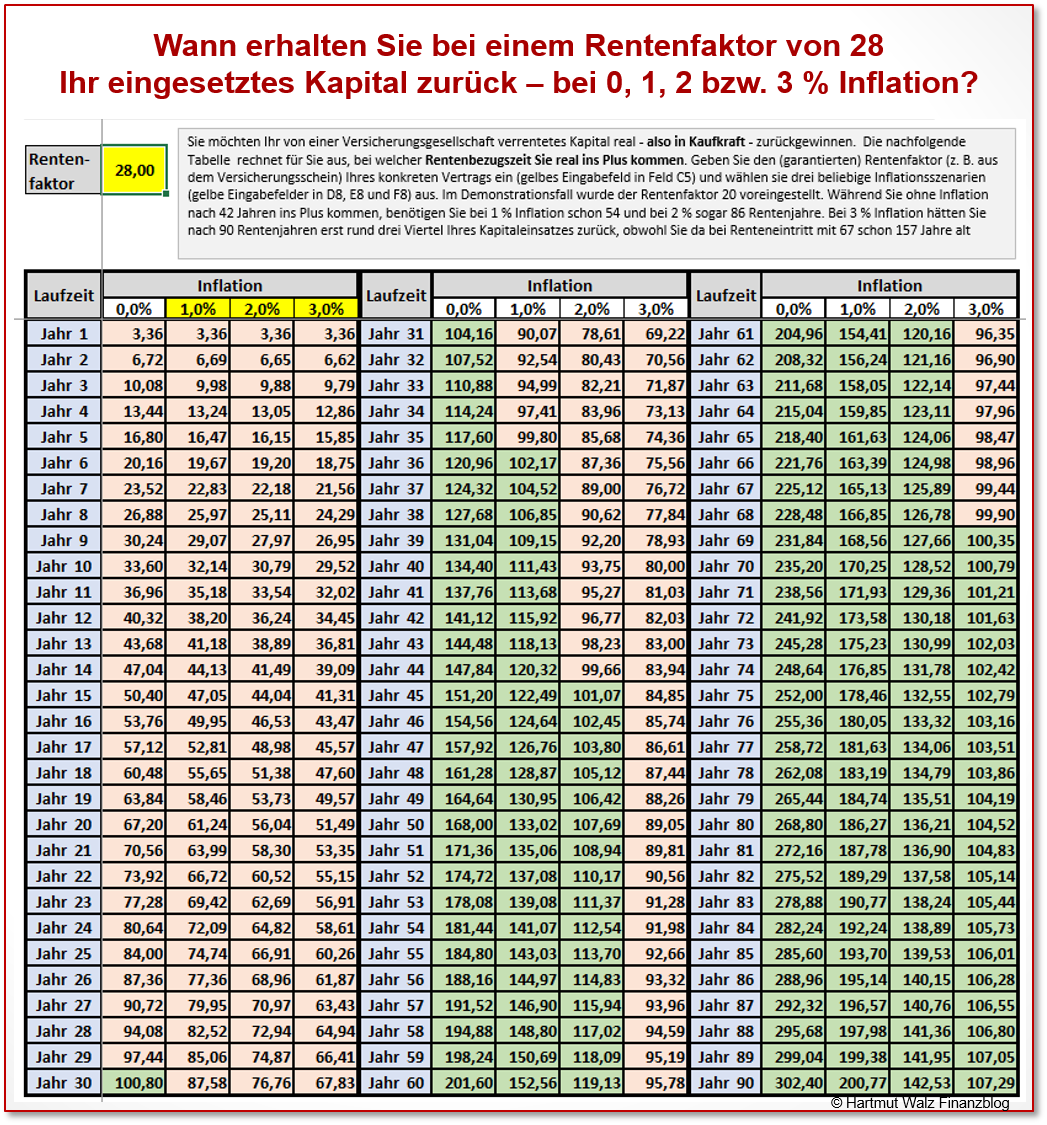

Exemplarischer mittelgünstigerer Fall

Etwas besser, aber trotzdem überhaupt nicht erfreulich, sind die Break-Even-Daten, wenn Ihr Vertrag zu der Gruppe mittlerer Rentenfaktoren gehört. Im Folgenden wurde beispielhaft mal ein Rentenfaktor von 28 herausgegriffen. Hier benötigen Sie bereits ohne Inflation 30 Rentenjahre bis zum Break-Even.

Bei 1% jährlicher Inflation sind es schon 36 Rentenjahre. Bei 2% dann 45 Rentenjahre. Und bei 3 % Inflation p.a. sind es 69 Jahre. Also bei Rentenbeginn mit 67 müssten Sie hier auch sportliche 136 Jahre Endalter erreichen, damit Sie die investierte Kaufkraft zurückerhalten.

Bitte berücksichtigen Sie, dass auch bei Rentenfaktoren in dieser Größenordnung oftmals keine „harte Garantie“ vorliegt, sondern der Versicherer diesen noch bis zum Renteneintritt verschlechtern kann!

(Vergrößern durch Anklicken)

(Vergrößern durch Anklicken)

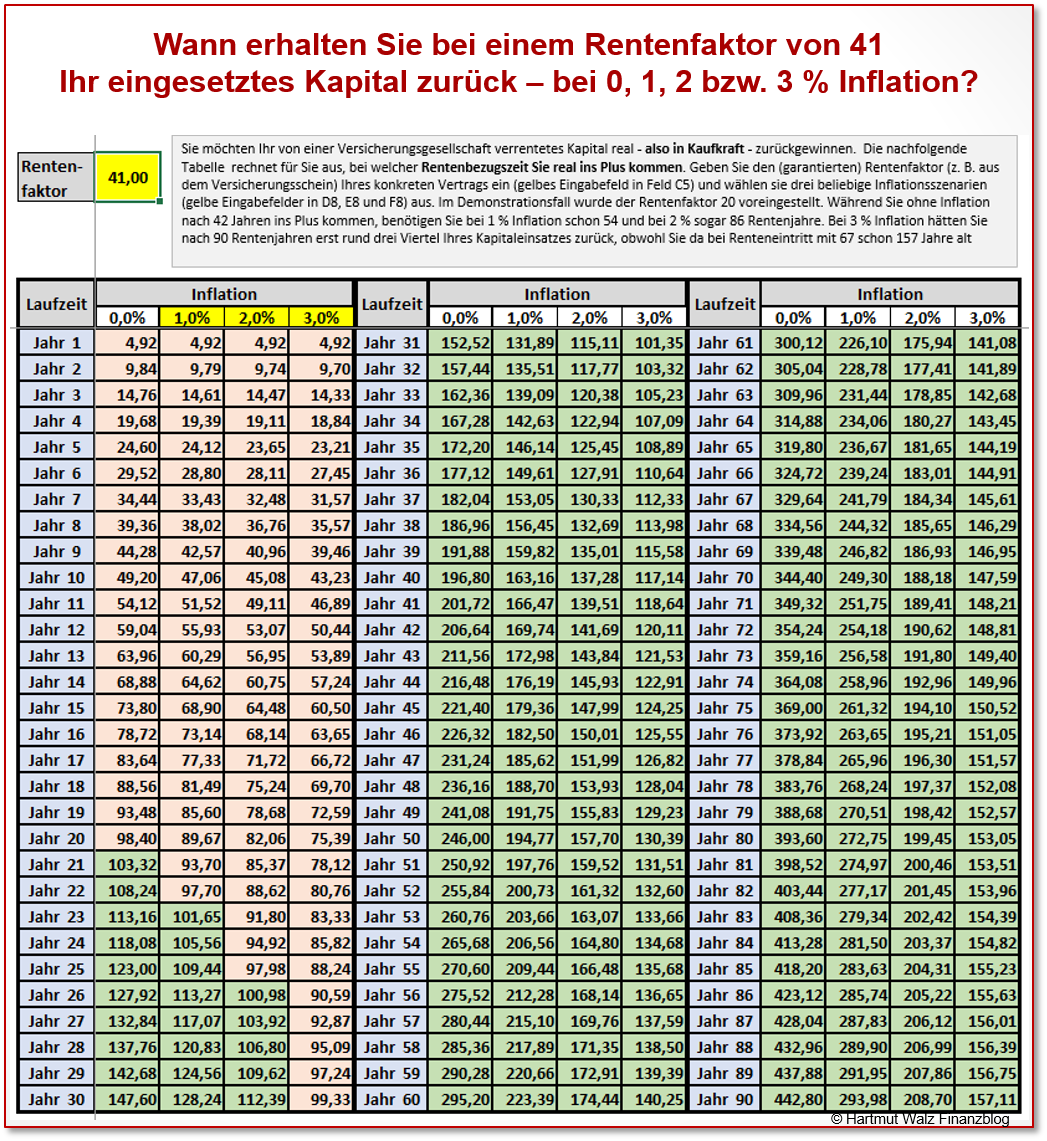

Exemplarischer „guter“ Fall

Und wie schaut es rein rechnerisch aus, wenn in Ihrem Vertrag ein „so richtig hoher“ Rentenfaktor stehen würde? Sagen wir mal ein Rentenfaktor von um die 40. Das ist – wie in Teil 4 der Serie zum Fokus-Thema „Rente selbstgemacht“ erläutert – meist bei älteren Verträgen der Fall.

Doch Sie sollten sich nicht zu früh freuen. Denn diese Rentenfaktoren sind meistens nicht garantiert und können noch herabgesetzt werden. Und exakt das erleben wir derzeit zuhauf (Danke für die vielen entsprechenden Zuschriften!).

Rein rechnerisch ergäbe sich bei einem exemplarischen Rentenfaktor von 41 nominell der Break-Even „bereits“ im 21. Jahr nach Rentenbeginn.

Bei 1% Inflation pro Jahr verschiebt sich der Zeitpunkt nur um zwei Jahre nach hinten. Und bei 2% um drei weitere, also auf das Jahr 26 nach Rentenbeginn. Bei einer durchschnittlichen Inflationsrate von 3% p.a. haben Versicherte nach 31 Rentenjahren, also bei Beginn mit 67 Jahren dann im 98. Lebensjahr ihre Kaufkraft zurück. Na immerhin 😉

(Vergrößern durch Anklicken)

(Vergrößern durch Anklicken)

Gegenargumentation von Versicherern durchschauen

Ich kann schon heute vorhersehen, dass Versicherer sowie überzeugte Versicherungsvermittler meinen Berechnungen und Analysen mit einem Aufschrei widersprechen. Und mir vor allem vorwerfen, dass ich mich primär auf die garantierten Rentenfaktoren beziehe und mögliche Überschüsse, die an die Versicherten ausgeschüttet werden könnten (man beachte den Konjunktiv) nicht ausreichend einbeziehe.

Dazu drei Gegenargumente:

- Ob ich in der Mitte des Flusses oder eher in Ufernähe ertrinke, ist egal. Ertrunken ist ertrunken. Die von mir errechneten Beispiele mit mittelhohen oder sogar über dem Branchendurchschnitt liegenden Rentenfaktoren beweisen nämlich, dass – wenn man Wunder ausschließt – der Unterschied für die meisten Kunden nur darin liegt, ob sie erst 15 Jahre oder schon 50 Jahre tot sind, bis der theoretische Break-Even eintreten würde. Also mir persönlich wäre das echt egal…

- Ich war schon bei Gesprächen von tief enttäuschten Freunden mit ihren Versicherungsmittlern zugegen. Es ging regelmäßig darum, dass die Versicherten von der unbefriedigenden Entwicklung der Rückkaufswerte sowie den mickrigen Rentenangeboten privater Versicherer frustriert waren. Insbesondere ging es um minimale oder völlig entfallene Überschussbeteiligungen. In diesen Gesprächen zogen sich die Ansprechpartner der Versicherer regelmäßig auf die Argumentation zurück, dass die Kunden doch das erhielten, was ihnen garantiert worden sei. Und dass darüber hinausgehende Überschüsse ja gerade nicht garantiert, also auch nicht juristisch einzufordern seien. Kurzum: Die Versicherten würden doch genau das bekommen, was ihnen juristisch zustünde. Basta. Mein Lerneffekt aus diesen Erlebnissen und angesichts einer langfristigen Nullzinswelt lautet: Ich gebe nichts auf mögliche Überschüsse und würde mich lieber positiv überraschen lassen, falls es dann wider Erwarten doch welche gäbe.

- Bei der Darstellung ihrer Solvenz – also der künftigen Zahlungsfähigkeit – dürfen die Versicherer die Überschüsse (also exakt die Gelder, mit denen der Versicherungsvertrieb die Kunden ködert) ihrem haftenden Eigenkapital zurechnen. Ganz nach dem Motto, dass die Versicherten ja keinen Rechtsanspruch auf die Überschüsse hätten. Und folglich diese Gelder für die Erfüllung von Garantieansprüchen verwendet werden könnten, die sich in der andauernden Nullzinswelt ansonsten nicht mehr erwirtschaften ließen. Darf ich diese Doppelzüngigkeit als perfide bezeichnen? Und die Schlussfolgerung ziehen, dass ich die Hoffnungen aller Blogleser auf nennenswerte Überschüsse dämpfe!

Und was bedeutet das nun konkret für Sie?

- Ganz grundsätzlich sollten Sie vom Abschluss von kapitalbildenden Versicherungen aller Art absehen, da Sie in dem „schiefen Spielfeld“ des Kleingedruckten immer schlecht wegkommen werden. Die Problematik hoher und z.B. nach wie vor nicht erkennbarer Kosten sowie intransparenter Überschussbeteiligung beginnt ja nicht erst mit der Rentenphase, sondern drückt bereits in der Ansparphase die Rendite. Kaum ein Vertrag schafft es, den Inflationsschaden auszugleichen.

- Noch stärker gilt die Warnung vor dem Abschluss von Produkten mit einem Verrentungszwang wie z.B. Rürup-Verträgen. Denn neben den hohen Kosten in der Ansparphase führen auch kleine garantierte Rentenfaktoren zur wirtschaftlichen Unvorteilhaftigkeit dieser Produkte. Da hilft auch der als „Steuervorteil“ verkaufte Steuerverlagerungseffekt nichts.

- Bei Riester-Verträgen haben Sie – abgesehen von Verträgen mit Kleinstbetragsrenten von monatlich etwas mehr als 30 Euro oder Wohn-Riester – einen Verrentungszwang für 70% des angesparten Kapitals. Hierfür gilt sinngemäß das gleiche wie vorgenannt bei den Rürup-Verträgen: Keine neuen Verträge mehr abschließen. Und weitere Zahlungen bei Bestandsverträgen nur vornehmen, wenn dies in Hinblick auf staatliche Zulagen (z.B. Förderung für mehrere Kinder) vorteilhaft ist. Ansonsten sollten Sie den Vertrag beitragsfrei stellen. Im Zweifel lassen Sie einen neutralen Versicherungsberater mit Zulassung nach § 34d Abs.2 GewO über den Vertrag schauen. Oder Sie nutzen als Mitglied des BdV die fachlich kompetente Unterstützung dieses gemeinnützigen Vereins. Die Möglichkeit der 30% Sofortentnahme bei Rentenbeginn sollten Sie auf alle Fälle nutzen und zumindest hierfür den unbefriedigend kleinen Rentenfaktoren entgehen. Sie legen dieses Geld dann selbst verantwortungsvoll und rentabel an. Oder verwenden es z.B. für Schuldenabbau, energetische oder altersgerechte Sanierung etc. Vielleicht stehen Sie ja auch so gut da, dass Sie ein Geldgeschenk an Kinder oder Enkel machen können – Sie wissen ja: „Schenken mit warmer Hand“…

- Bei Versicherungsprodukten mit den üblichen niedrigen garantierten Rentenfaktoren, aber ohne Verrentungszwang ist eindeutig die mögliche Ablaufleistung als Einmalzahlung zu wählen. Lassen Sie sich also das Kapital komplett auszahlen. Und basteln Sie sich damit bei Bedarf Ihre Rente selbst. Oft übersteigt schon die reine Dividendenzahlung eines ausschüttenden ETFs die Höhe der Versicherungsrente.

- Nähere Informationen zu selbstgemachten Renten (Entnahmeplänen) werden in späteren Blogbeiträgen noch zur Verfügung gestellt.

So, was macht Ihr Jagertee…? Bevor Sie sich noch einen gönnen, bitte diesen Blogbeitrag weiterempfehlen. Und dann: Zum Wohl, Sie wissen ja jetzt, worauf es ankommt.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 08. Oktober 2021.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Hallo Herr Professor Walz,

ich bin begeisterter Leser Ihrer Bücher und Ihres Blogs.

Ein paar kleinere Fragen zur praktischen Umsetzung habe ich noch und hoffe auf Ihre Unterstützung.

Vor allem dem Thema Renten stehe ich skeptisch gegenüber und überlege nun, ob sich eine Anschaffung (Stichwort Tausendfüßlern) lohnt.

Ich versuche mich kurz zu fassen. 😊

Würden Sie empfehlen den risikoarmen Teil des Portfolios mit AAA Staatsanleihen in Fremdwährung zu bestücken, auch unterhalb der Einlagensicherung?

Sind Staatsanleihen von Schwellenländern (in Dollar notiert und im ETF) eine Alternative für den risikobehafteten Teil des Portfolios?

Vielen Dank für Ihre Zeit und Mühe!

Machen Sie bitte weiter. Für mich sind Ihrer Inhalte unheimlich hilfreich.

Viele Grüße

Matthias

Lieber Matthias, danke für Ihre Frage, die mich aber ganz schön verwirrt… Sie kommentieren auf einen Beitrag zu Renten im Sinne von Rentenzahlungen (z. B. einer privaten monatlichen Zusatzrente). Ihre Fragen beziehen Sich jedoch auf Rentenpapiere im Sinne von Anleihen oder Schuldverschreibungen…

Kann es sein, dass Sie da einer gedanklichen Verwechslung unterliegen?

Falls Sie tatsächlich vertiefte Fragen zu Anleihen – auch ausländischen – haben, möchte ich Ihnen mein aktuelles Buch „Einfach genial entscheiden im Falle einer Finanzkrise“ empfehlen. Die Thematik ist nämlich keineswegs trivial und lässt sich nicht seriös durch einen „kleinen Kommentar“ beantworten. Sowohl Bonitätsmanagement als auch Währungsmanagement im Hinblick auf ein Restrisiko des Zusammenbruchs der Eurozone verdienen sorgfältiges Bedenken.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Professor Walz,

Sie haben natürlich völlig recht.

Thematisch lag ich daneben.

Ich hoffe Sie sehen es mir nach.

Ihre Buchempfehlung kann ich uneingeschränkt teilen.

Genau wie Ihre anderen Bücher ist es eine hervorragende Hilfe auf dem Weg zum mündigen, aufgeklärten (Selbst)Anleger.

Und sollte Sie mal auf der Suche nach einem Thema für zukünftige Publikationen sein:

Die Anleihe

Zwischen Diversifikation und Zinsfalle

– Was ist heute noch sinnvoll –

Fänd ich cool 😀

Beste Grüße

Matthias

Lieber Matthias, Danke für Ihren Rückkommentar und die Anregung für einen neuen Blogbeitrag, die ich gerne vormerken werde 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Ja, das würde auch mich sehr interessieren.

Sehr geehrter Herr Walz,

vielen Dank für Ihre kontinuierliche Aufklärungsarbeit und informativen und unterhaltsamen Beiträge!

Neben ein paar Altlasten (fondsgebundenen Rentenversicherungen) aus jungen Jahren, die ich teilweise bereits beitragsfrei gestellt habe, habe ich auch 2 ETF-Sparpläne (breit diversifiziert über verschiedene Branchen und Märkte ;-)). Natürlich ist durch die höheren Kosten die Rendite einer Versicherung (=Rente) immer geringer gegenüber der einer Anlage in ETFs. Trotzdem bin ich immer noch hin- und hergerissen.

Ich würde mich daher freuen, Ihre Meinung zu folgendem Gedankengang zu hören:

Was aus psychologischer Sicht für z.B. eine Rürup-ETF-Nettopolice spricht (neben der Steuererleichterung, die ich in meine ETF-Sparpläne investieren könnte), ist folgendes: Eine Rente wird automatisch ausgezahlt, ich muss mich im Rentenalter/Auszahlphase nicht selbst um die Organisation (Auszahlung, Switch von thesaurierenden zu ausschüttenden und weniger risikoreichen Fonds etc.) kümmern, wozu ich dann evtl. nicht mehr in der Lage bin (nicht mehr so fit im Oberstübchen ;-)). Vielleicht wird Mann/Frau auch sehr alt und am Ende der ETF-Geldanlage ist nach z.B. 20 Jahren noch Leben übrig (eine unendliche Rente über ETFs kann nicht mehr aufgebaut werden)…

Daher der Gedanke, quasi nicht alles auf ein Pferd/eine Anlagestrategie zu setzen, wenn man dadurch ruhiger schläft, auch wenn das eine geringere Rente bedeutet.

Viele Grüße

Liebe Daniela, danke für Ihren sehr freundlichen und konstruktiven Kommentar.

Die von Ihnen genutzten Argumente höre ich häufig. Und ich will sie auch gerne grundsätzlich akzeptieren, sofern Ihnen nur bewusst ist, wie hoch der Preis – also die Minderung Ihres möglichen Alterseinkommens – für den psychologischen Effekt ist.

Und es ist eben keine Steuererleichterung, sondern nur eine Steuerverlagerung plus die vage Hoffnung, dass Ihr Steuersatz im Alter wirklich geringer ist als der heutige.

Dass Sie jedoch die aktuelle Steuerminderung nicht konsumieren, sondern in einen ETF-Sparplan investieren, finde ich rundum gut.

Herzliche herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz,

vielen Dank für den wie immer guten Beitrag. Vor allem Ihre Hinweise zu dem üblichen Argument der Versicherer, dass doch die Überschüsse noch dazu kommen, sind sehr passend. Leider kenne ich diese Argumentation auch nur zu gut, genauso wie ich genügend Verträge kenne, bei denen jedes Jahr die Überschussbeteiligung sinkt.

Ich bin mir sicher ihr Beitrag wird dabei helfen, dass dieses Jahr nicht so viele Menschen einen für sich ungünstigen Versicherungsvertrag (Rürup & Co.) abschließen, weil ihr Vermittler den Abschluss noch in diesem Jahr (Stichwort: Rechnungszinssenkung) empfiehlt, um sich den noch „guten“ Rentenfaktor zu sichern (wenn er nicht eh schon vom Versicherer angepasst wurde)… oder um es mit Ihren Worten zu sagen „Ob ich in der Mitte des Flusses oder eher in Ufernähe ertrinke, ist egal. Ertrunken ist ertrunken.“

Lieber Kevin Kronauer,

herzlichen Dank für Ihren Kommentar! Semesterbeginn und Jahresend-Ralley… ja, das sind „neuralgische Punkte“ 😉

Gerne weitersagen!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Prof. Walz,

herzlichen Dank für Ihre umfangreichen Bemühungen zum Thema!

Ich persönlich habe seit einiger Zeit die Beitragsdynamik meiner Allianz-Kapitallebensversicherung ausgesetzt und kaufe stattdessen dividendenstarke Allianz-Aktien. 😉

Am Ende werde ich natürlich die Option einer (steuerfreien) Einmalauszahlung wählen.

Viele Grüße,

Christian S.

Lieber Christian S., Sie haben es verstanden 😉

…und das schon ganz gut gemacht.

Ob Sie vielleicht nicht nur die Dynamik stoppen, sondern die Beitragszahlungen insgesamt stoppen sollten?? Und dann statt der Allianz-Aktien, lieber einen preiswerten, weltweit streuenden ETF kaufen. Dann haben Sie kein so großes Risiko, wenn die Allianz mal wieder irgendwo auf der Welt verklagt wird… 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Guten Tag Herr Prof. Dr. Walz,

(mein Beitrag ist irgendwie nicht erschienen)

Sie raten zu Riester nur, wenn viele Kinder vorhanden sind, aufgrund der Zulage. Weshalb lohnt sich Riester nicht, wenn eine hohe Steuerrückerstattung gegeben wird?

Letztlich liegt bei einer Einzahlungssumme von 1925 Euro jährlich und einer Steuererstattung von ca. 500-600 Euro + der Zulage von 175 Euro die „Rendite“ auch bei ca. 30-35 % – dies muss man mit einem anderen Anlageprodukt erst toppen.

Als Nachteil könnte man die nachträgliche Besteuerung nennen. Die 1925 – (500 + 175) =1250 Euro zahle ich dann ja von meinem Nettoeinkommen ein und muss später nochmals Steuern zahlen – bei anderen Kapitalanlangen fallen diese nur auf die Kapitalerträge, aber nicht auf mein eingezahltes Geld an.

Dennoch wüsste ich gerne, weshalb Sie Riester bei einer höheren Steuererstattung nicht empfehlen würden.

Vielen Dank und beste Grüße,

Frau Prawitt

Liebe Frau Prawitt, Sie haben letztlich schon zur Hälfte selbst die Antwort gegeben – Stichwort Nachbesteuerung… Ansonsten habe ich u.a. in diesen beiden Blogbeiträgen das Thema aufgegriffen – und darf höflich darauf verweisen:

https://hartmutwalz.de/riesterfoerderung-ein-totes-pferd-bekommt-einen-neuen-sattel/

https://hartmutwalz.de/voellig-verriestert-unvorteilhafte-riester-vertraege-staatlich-verordnete-fehlkonstruktion/

Vielen Dank für Ihr Interesse und

herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Walz,

warum empfiehlt sich Ihrer Meinung nach Riester nur über die Zulage für Kinder und nicht auch über einen Steuervorteil? Wenn jährlich 500-600 Euro über die Steuererklärung zurück geholt werden können ist das doch zum einen auch eine Art Zulage für das kommende Jahr. Anders ausgedrückt bekommt man bei einer Förderquote von 30 – 40 % letztlich eine Rendite, die man sonst mit keinem anderen Produkt bekäme, oder?

Inwiefern sehen Sie das kritisch?

Als negativen Aspekt sehe ich dann eher die mehr oder weniger doppelte Besteuerung. Die Beiträge für Riester werden von meinem Nettogehalt gezahlt und hinten raus wird dieses Geld noch mal besteuert und nicht nur die Zulagen und Kapitalerträge…

Mir ist allerdings nicht ganz klar, worin der signifikante Unterschied liegt, ob man die Zulagen erhält oder den Steuervorteil. Letztlich ist das doch völlig egal bzw. eher fraglich, warum das ganze überhaupt so komplex gestaltet sein muss.

Beste Grüße,

Frau Prawitt

Hallo Frau Parwitt,

Sie zahlen doch quasi die Riesterbeiträge aus dem Brutto und nicht dem Netto. Zwar zuerst aus dem Netto aber dann bekommen Sie die Steuern im nächsten Frühjahr erstattet. Das ist exakt das gleiche als würde Ihr Arbeitgeber den Beitrag vom Brutto überweisen.

Riester ist also genauso „gefördert“ wie die Gesetzliche Rentenversicherung.

Die „Förderung“ errechnet man sich am besten um, in einen per anno Wert. Dann kann man diese mit den Kosten des Vertrages besser vergleichen.

Beispiel: Sie haben noch 30 Jahre von Start des Vertrages bis zur Rente und erleben Ihre Rentenzeit auch genau 30 Jahre. Also das Geld liegt im Schnitt 30 Jahre bei der Versicherung.

Ihr Grenzsteuersatz ist jetzt 38% und im Rentenalter 28%. Sie zahlen also nur 62 Euro selbst von 100 Euro Beitrag. Von diesen 100 Euro werden später 28 Euro Steuern abgezogen. Es bleiben also 72 Euro von 62 selbst gezahlten Euro. Das sind 16,13% insgesamt oder 0,5% pro Jahr, da 0,5% Zinsen in 30 Jahren auch 72 Euro aus 62 Euro machen.

Wie soll sich das nun lohnen?

Viele Grüße

Torsten W.

Lieber Torsten W., ich schätze Ihren Kommentar und Ihr Bemühen sehr, doch fürchte ich, dass da gerade einige Dinge durcheinander gehen…

Wenn der Steuersatz in der Ansparphase höher ist als in der Rentenphase, dann ergibt sich – ohne Berücksichtigung aller anderen Faktoren – durch die nachgelagerte Besteuerung ein Steuervorteil durch die Differenz der zur Anwendung kommenden Steuersätze.

Leider kann man daraus überhaupt nicht auf die steuerliche Vorteilhaftigkeit von Produkten der Lebensversicherer schließen, da dieser Vorteil durch eine Menge anderer Faktoren in einen gewaltigen Nachteil zu Lasten der VerbraucherInnen umgekehrt werden kann.

Die sind insbesondere (und bei weitem nicht vollständig).

– Kosten in der Ansparphase

– Kosten in der Rentenphase

– krass verbraucherunfreundliche Rentenfaktoren, die zu enormen Sterblichkeitsgewinnen der Versicherer führen

– Risiken des Versicherungs-Vehikels im Fall der Insolvenz des Lebensversicherers

Ich hoffe, Ihnen mit diesen Hinweisen ein wenig zusätzliche Orientierung gegeben zu haben und verbleibe

mit herzlichen Grüßen, Hartmut Walz – Sei kein LeO!

Die Argumente aus dem Kommentar von Frau Prawitt habe ich auch schon sehr oft gehört und finde ich grds. auch sehr spannend und diskutierbar.

Ich bin zum Berufseinstieg selbst in die „Riesterfalle“ getappt, da sich solche (und andere Argumentationen der Versicherungsbranche) für Laien einfach unschlagbar anhören.

Die Realität sah bei mir dann letztlich anders aus, da ich nach dem Berufseinstieg entsprechend weniger verdient habe. Meine Förderung in der Einkommensteuererklärung belief sich über die Laufzeit (bis zur Kündigung) auf einen niedrigeren 2-stelligen Bereich. Ich bin mir zwar sehr sicher, dass dies auch im Laufe des Berufslebens auf 500 € und mehr angestiegen wäre (spätestens zum Abschluss meines Studiums über den 2. Bildungsweg) , aber das wäre dann letztlich nur eine Momentaufnahme für wenige Jahre gewesen.

Das wäre doch genauso, als wenn ich dies mit der aktuellen Rendite des MSCI World vergleiche (die im Jahr 2021 irgendwo bei ca. 30% liegt – zufälligerweise im ähnlichen Bereich der im obigen Kommentar errechneten Riester Rendite).

Beides ist hier m.E. als Momentaufnahme nicht aussagekräftig.

Als ich dann nach etwa 10 Jahren meinen Riester Vertrag gekündigt habe, wurde ich relativ schnell erneut zu einem Gespräch für einen neuen Riester Abschluss eingeladen. Erneut wurde mit diesem Argument gelockt (500€ Steuerbonus = 30% Rendite p.a.).

Diesmal stellte ich eine Gegenfrage und meinte, man müsse doch hier auch die Steuerlast aus der Auszahlungsphase miteinbeziehen und von der errechneten Rendite abziehen. Hier bekam ich die (schlagfertige) Anwort, dass dies nicht möglich sei, da dies ja weit in der Zukunft läge und somit nicht feststellbar sei. Die Regelungen im Steuerrecht würden sich hier viel zu oft und zu schnell ändern um dies durchführen zu können. Deswegen schaue man nur auf die Fakten, die eben die 30% Rendite bedeuten (dass das nicht zutreffend ist, ist denke ich jedem klar).

Hier würde ich aber gerne ansetzen. Eine faire Berechnung der Rendite wäre doch nur möglich, wenn wir den Lebenszyklus und dessen (ungefähre) Steuerlast des Versicherungsnehmers insb. in der Rentenphase berücksichtigen.

Wenn mir das ein Versicherungsmakler berechnen möchte, wäre ich auch gerne bereit meine Meinung über Riester zu überdenken. Bisher wollte sich aber keiner darauf einlassen. Aus diesem Grund werde ich auch keine kapitalbildende Versicherungen (egal wie diese heißen) abschließen!

Lieber Carsten S., vielen Dank für Ihren Erfahrungsbericht und Ihre Gedanken!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz,

unglücklicherweise trinke ich tagsüber keinen Alkohol.

Ich möchte Ihren Ausführungen entgegenhalten, dass es durchaus lohnenswert sein, eine kapitalbildende Versicherung abzuschließen. Etwa für Grönlandhaie. Die werden mit ca. 150 Jahren geschlechtsreif.

Zudem entwickelt sich die Alterungsforschung permanent weiter, wie das bekannte Buch des Harvard-Forschers von David Sinclair nahelegt. Vielleicht wären Kombiprodukte mit NAD+, Reservaltol etc. ein lohnenswertes Geschäftsmodell für FPVs.

Fröhliche Grüße

R. Gebhardt

Lieber Raimund Gebhardt, das mit dem Alkohol… Ihr Ding… Aber nicht mein Ding ist, mich über Geschäftsmodelle für FPVs den Kopf zu zerbrechen 😉

Vielen Dank für diesen fröhlichen Kommentar, der mich immer noch grinsen lässt.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz, sehr starker Blogbeitrag!

Vielen Dank dafür, habe ihn direkt mal an ein paar Freunde geschickt.

Als Selbständiger zahle ich schon länger nicht mehr in die gesetzliche Rentenversicherung ein und hoffe, dass es auch so bleibt.

Je nach Regierung, geht das Bestreben ja in die Richtung einer allgemeinen Rentenversicherung für alle (Beamte, Selbständige, AN,…).

Was ist ihre Meinung dazu, löst das unsere Probleme?

Viele Grüße

Samuel

Lieber Samuel, danke für die Weiterempfehlung!

So schlecht finde ich die gesetzliche RV gar nicht, zumindest sind die Rentenzahlungen durch jährliche Rentenanpassung in einer gewissen Weise infaltionsgesichert – mit Blick auf den Blogbeitrag ja kein schlechtes Argument.

Herzliche Grüße Hartmut Walz – Sei kein LeO!