Arbeitsfreies bzw. passives Einkommen: Renten, Erträge & Co.

Serie zum Fokus-Thema „Rente selbstgemacht“

Teil 1

Rente mit 40 oder bis 140?

Was Sie erwartet:

- Start der Tool-Box-Serie „Rente selbstgemacht“.

- Zusammenhang zwischen Renten und passivem bzw. arbeitsfreiem Einkommen.

- Renten müssen keineswegs vom Staat oder Versicherungsgesellschaften kommen.

- Die wichtige Unterscheidung zwischen Ansparphase und Rentenphase.

- Wie Sie Rentenfaktoren identifizieren, interpretieren und clever umrechnen.

- Die Tücke mit den Rentenfaktoren deutscher Lebensversicherer.

- Auslobung eines wertvollen Buches, wenn Sie einen möglichst wertlosen (niedrigen) Rentenfaktor nachweisen! Für diesen kleinen Wettbewerb berücksichtige ich Einsendungen noch bis zum 07. September 2021.

Prolog

Viele Menschen streben nach einem passiven Einkommen, auch arbeitsfreies Einkommen genannt.

Teilweise als Ergänzung zur gesetzlichen Altersrente (Schlagwort Rentenlücke). Teilweise jedoch auch schon in jüngeren Jahren, um eine Grundabsicherung zu haben, entspannter zu arbeiten bzw. Schwankungen des Arbeitseinkommens abfedern zu können.

Und schließlich gibt es auch noch die Frugalisten, die schon in jungen Jahren entschieden haben, nicht mehr Lebenszeit für Geld einzutauschen. Jeder nach seinem Geschmack.

Das große Interesse am Thema „Passives Einkommen“ hat mich motiviert, im Finanzblog im Rahmen eines Fokus-Themas über die nächsten Wochen mehrere Fachbeiträge hierzu anzubieten.

Und den geschätzten Lesern eine Tool-Box zum Selberbasteln von arbeitsfreiem Einkommen zur Verfügung zu stellen. Sie erkennen alle Beiträge zu diesem Fokus-Thema an diesem Bild:

Für die tolle fachliche Unterstützung in vielen Detailfragen rund um Versicherungen danke ich dem engagierten Team des Bund der Versicherten (BdV). Sollte irgendwo ein Fehler verblieben sein, geht dieser ganz klar auf mich.

Definieren wir Rente für uns

Im finanzmathematischen Sinne wird jeder regelmäßige Zahlungsstrom, der periodisch (also z.B. monatlich) fließt, als Annuität oder Rente bezeichnet.

Eine solche Rente im finanzmathematischen Sinne könnte auch der monatliche Scheck von den Eltern oder die Einnahme aus einer vermieteten Wohnung sein. Daher geht es im Folgenden um Renten in diesem weiten Sinne.[1]

Möglichkeiten für ein passives Einkommen in Form von Renten

Es gibt neben der staatlichen Rente (Achtung: nicht falsch lesen, keiner hat hier stattliche Rente geschrieben) einige Möglichkeiten, um ein passives Einkommen in Form von Renten zu erzielen.

Die meisten Menschen denken hier zunächst an Renten von Versicherern. Also Renten

- aus Riester- und Rürup-Verträgen oder

- einer ungeförderten Lebens- oder Rentenversicherung der dritten Schicht oder

- auch bestimmte Durchführungswege von Betriebsrenten (die ja streng genommen lediglich von privaten Versicherern rückgedeckte Versorgungszusagen sind).

Aus diesem Grund sollen Renten von Lebensversicherern gleich im ersten Teil dieses Schwerpunktthemas behandelt werden.

Renten von Versicherungsgesellschaften

Renten der Versicherer zeichnen sich vor allem durch eine Eigenschaft aus. Sie sind im Verhältnis zum eingesetzten Kapital sehr klein.

Denn während immer mehr Bürger einen früheren Rentenbeginn anstreben, sehen die deutschen Versicherer für ihre Kunden ein extrem langes Leben voraus.

Die Versicherer kalkulieren daher Rentenfaktoren, die bei Lichte betrachtet völlig realitätsfremd sind und selbst einem Methusalem Herzrhythmusstörungen bescheren würden.

Der Rentenfaktor ist entscheidend

Das ist ein guter Grund, dass Sie sich gleich am Anfang einmal mit dem Schlagwort „Rentenfaktor“ auseinandersetzen. Und die garantierten Rentenfaktoren in Ihren Bestandsverträgen in Augenschein nehmen.

Das kann sich gleich in zweifacher Hinsicht für Sie lohnen…

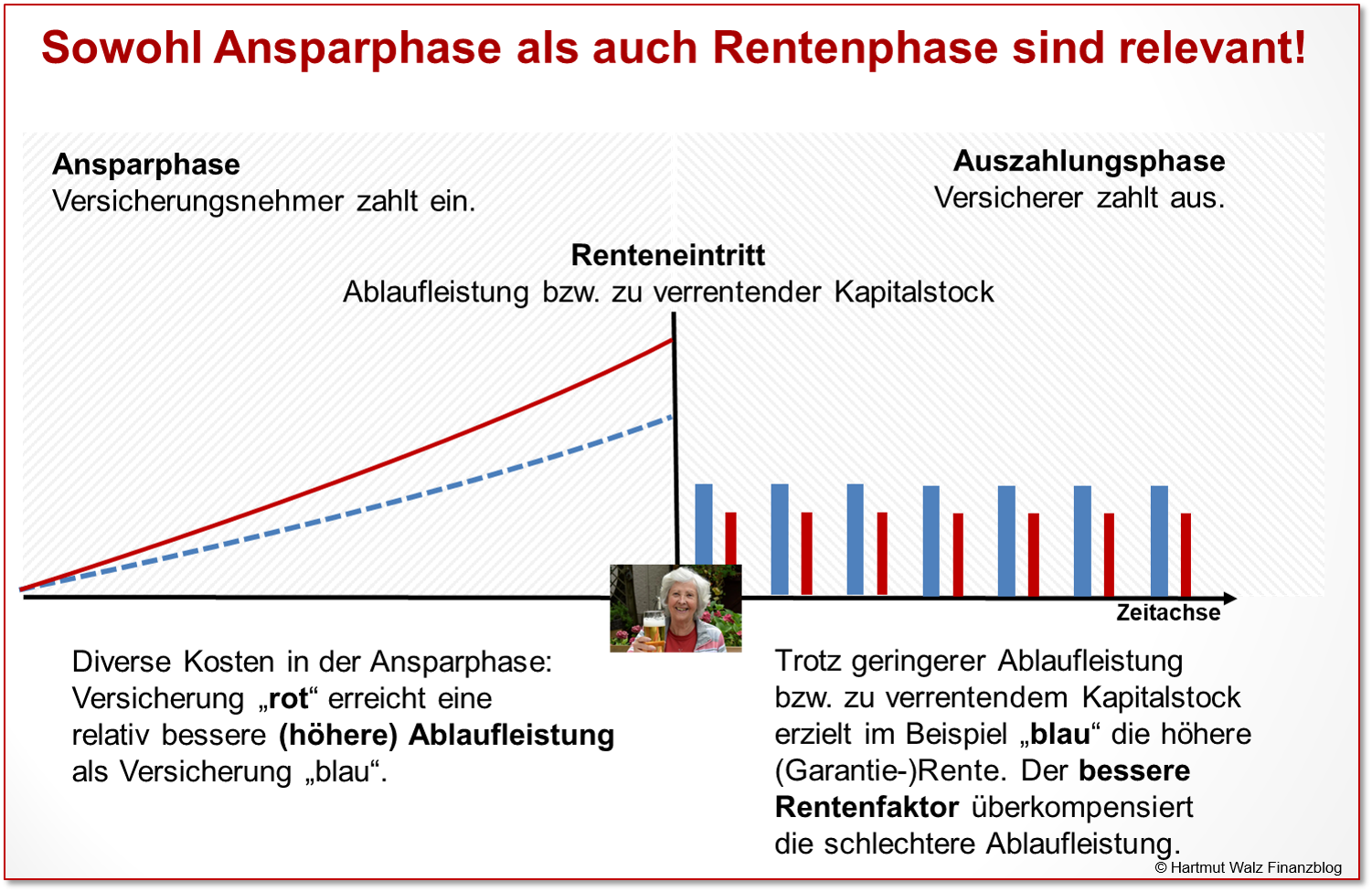

Noch ein ganz wichtiger Tipp: Um die Problematik der unbefriedigend kleinen Rentenhöhe zu verstehen, sollten Sie unbedingt zwischen der Ansparphase und der Rentenphase von Versicherungsverträgen unterscheiden.

In der Ansparphase sind hohe Kosten dafür verantwortlich, dass das zu verrentende Kapital nicht angemessen anwachsen kann. Auch wenn dieses Kapital als Einmalleistung abgerufen werden kann, lässt sich dieser Schaden nicht vermeiden.

In der Rentenphase bestimmt der Rentenfaktor bei gegebenem Volumen des zu verrentenden Kapitals die Rentenhöhe. Und das bedeutet, dass ein wenig kundenfreundlicher Versicherer hier ein zweites Mal zuschlagen kann.

Hier die zwei Phasen von kapitalbildenden Versicherungen mit Rentenzahlung:

Ansparphase – Renteneintritt – Auszahlungsphase

Dass viele versicherungsgebundene Vorsorgeverträge schon allein wegen hoher Kosten sowie mangelnder Flexibilität und Transparenz in der Ansparphase unvorteilhaft sind, ist hinreichend bekannt.

Alternative Ansparprozesse erreichen – sofern diszipliniert durchgehalten – bis zum Zeitpunkt des Renteneintritts ein erheblich höheres Kapital, das für eine Verrentung – also passives Einkommen – zur Verfügung stehen könnte.

Das kann mehr als das Doppelte oder Dreifache der Ablaufleistung einer kapitalgedeckten Versicherungsleistung sein!

Jedoch endet die kritische Betrachtung von Altersvorsorgeverträge häufig mit dem Ende der Ansparphase, also dem Zeitpunkt des Renteneintritts. Hier orientiert man sich an einer prognostizierten bzw. auch tatsächlich erreichten Ablaufleistung bzw. einem zu verrentenden Kapitalstock. So weit so gut!

Jedoch streben viele Versicherte keine Einmalzahlung zum Zeitpunkt des Renteneintritts an. Sondern sie bevorzugen ein laufendes Zusatzeinkommen. Die meisten Menschen sind eben „Rent-Seeker“ – also an regelmäßiger Zusatzliquidität interessiert.

Außerdem bieten manche Vertragstypen gar keine oder nur eingeschränkte Einmalzahlungen/Ablaufleistung an. So unterliegen Rürup-Verträge einem vollständigen Verrentungszwang.

Bei Riester-Verträgen gibt es eine „Gnadenregelung“ für sog. Kleinverträge mit einem gebildeten Kapital von bis zu rund 10.000 Euro. Hier ist der Gesetzgeber also gnädig und lässt eine (trotzdem zu versteuernde) Einmalzahlung zu. Wahrscheinlich aus humanitären Gründen, damit die Kleinrentner nicht monatlich daran erinnert werden, wie unvorteilhaft ihr Vertrag war und als Folge in eine tiefe exogene Depression fallen.

Abgesehen hiervon können bei Riester-Verträgen nur 30% der Ablaufleistung als Einmalzahlung zum Renteneintritt entnommen werden. Der Rest – also 70% des Kapitals – wird zwangsverrentet.

Auf alle Fälle ist es für Sie also wichtig, Rentenfaktoren zu verstehen und in ein paar einfachen Schritten umzurechnen, was diese im konkreten Fall für Sie bedeuten

Rentenfaktoren identifizieren, interpretieren und clever umrechnen

Der garantierte Rentenfaktor gibt Auskunft darüber, welche monatliche Zahlung der Versicherer Ihnen pro 10.000 Euro – abgesehen von Schieflagen des Versicherers – mindestens zahlen muss.

Hinzu könnten (Sie bemerken den Konjunktiv) – wenn Sie ganz viel Glück haben – noch Überschüsse kommen. Jedoch schmilzt die Hoffnung auf Überschüsse in einer Nullzinswelt wie der Schnee in der Frühlingssonne.

Aus diesem Grund argumentiere ich durchgängig nur mit garantierten Rentenfaktoren.

Beträgt die Ablaufleistung Ihrer privaten Rentenversicherung zum Beispiel 50.000 Euro und der garantierte Rentenfaktor 18, so steht Ihnen eine Monatsrente von 50.000/10.000 * 18 Euro = 90 Euro zu.

Diese Angabe ist zwar üblich, jedoch für Analysezwecke und Entscheidungen unpraktisch. Am besten rechnen Sie den Faktor in einen Prozentsatz pro Monat oder Jahr um.

Im Beispiel entspricht der Rentenfaktor von 18 Euro pro 10.000 Euro einem monatlichen Prozentsatz von 0,18% oder einem Jahreswert von 2,16% (0,18% * 12).

Und an dieser Zahl sehen Sie schon sofort, dass das ein sehr geringer Rentenwert ist, den Sie alleine mit der Ausschüttungsrendite eines breit streuenden Indexfonds übertreffen können.

Hinzu kommt: Die Versicherungsrente ist eine endliche Zahlungsreihe, also eine Rente mit Kapitalverzehr. Während die aus der Indexanlage fließende Zahlungsreihe grundsätzlich unendlich lange läuft (Rente ohne Kapitalverzehr).

Vom Rentenfaktor zum „Break-Even-Punkt“ Ihres Kapitalrückerhalts

Um ein erstes Gefühl für die (Un-)Vorteilhaftigkeit einer Kapitalverrentung zu erhalten, können Sie einfach hochrechnen, wie viele Monats- oder Jahresrenten Sie erhalten müssten, nur um das zu verrentende Kapital unverzinst und ohne jeglichen Inflationsausgleich als garantierte versicherte Leistung wieder zurück zu erhalten.

Im obigen Beispiel kommen Sie über die 10.000 Euro/18 Euro pro Monat auf 556 Monate. Was über 46 Jahren entspricht. Zum gleichen Ergebnis kommen Sie, wenn Sie 100% Kapital durch die jährliche Zahlung von 2,16 % teilen.

Bei einem Renteneintrittsalter von 67 Jahren plus 46 Rentenjahren müssten Sie also ein Alter von 113 Jahren erreichen, um das zu verrentende Kapital tatsächlich ausgezahlt zu bekommen.

Wohlgemerkt nur das reine Kapital – ohne Verzinsung oder Inflationsausgleich.

Wo finden Sie Angaben über den Rentenfaktor Ihres Vorsorgeproduktes?

Angaben über den Rentenfaktor finden Sie in Ihrem Versicherungsschein, den Sie nach Vertragsabschluss erhalten haben.

Unter Umständen können Sie den Rentenfaktor nicht direkt finden. In diesem Fällen schauen Sie, wie hoch die garantierte Rente ist und ermitteln den Rentenfaktor selbst. Dazu teilen Sie die garantierte Rente durch das garantierte Kapital und multiplizieren das Ergebnis mit 10.000 Euro.

Preisausschreiben

Um zu zeigen, wie relevant die Problematik der zu niedrigen Rentenfaktoren ist, bin ich natürlich interessiert an Ihren Erfahrungen.

Und suche Beispiele besonders schlechter, also niedriger garantierter Rentenfaktoren. Mithin an so richtig grottigen Rentenzusagen von Versicherern.

Her damit!

Beteiligen Sie sich an diesem kleinen Wettbewerb. Mailen Sie an rente@hartmutwalz.de folgende Angaben des Versicherungsvertrags (oder mehrerer Verträge, es muss auch nicht Ihr eigener Vertrag sein):

- Abschlussdatum des Vertrages

- Alter bei Rentenbeginn

- Name des Versicherers

- Höhe des garantierten Rentenfaktors

- Art/Typ des Vertrages – bitte geben Sie an, welche der vier nachstehenden Kategorien vorliegt:

a) bAV,

b) Riester,

c) Rürup oder

d) (ungeförderte) private Renten- bzw. Lebensversicherung

1. Gewinnchance

Unter allen Einsendern verlose ich schon mal drei handsignierte Exemplare meines Buches „Einfach genial entscheiden – Die 55 wichtigsten Erkenntnisse“. Hierbei kommt es also überhaupt nicht darauf an, wie hoch oder niedrig der garantierte Rentenfaktor ist. Der olympische Gedanke – dabei sein, mitmachen ist alles – zählt hier also.

2. Gewinnchance

Wenn der garantierte Rentenfaktor Ihres Vertrags zu den schlechtesten der jeweiligen Kategorie (a bis d) gehört, schreibe ich Sie zusätzlich an. Und bitte Sie um einen Scan bzw. ein Foto des Versicherungsscheins dieses Vertrages. Gerne können Sie natürlich die personenbezogenen Daten vor der Übermittlung schwärzen.

Die jeweiligen Sieger der vier Kategorien (also diejenigen mit den niedrigsten garantierten Rentenfaktoren) erhalten ebenfalls jeweils ein handsigniertes Exemplar meines Buches „Einfach genial entscheiden – Die 55 wichtigsten Erkenntnisse“.

Für diesen kleinen Wettbewerb berücksichtige ich Einsendungen bis zum 07. September 2021. Die Bücher versende ich jeweils kostenfrei innerhalb von Deutschland und unter Ausschluss des Rechtsweges oder irgendwelcher Einwendungen. Eine Barauszahlung ist ausgeschlossen, versteht sich.

Mit niedrigen Rentenfaktoren können Sie nur verlieren. Mit der Teilnahme am heutigen Preisausschreiben können Sie hingegen gewinnen.

Nun bin ich natürlich schon super gespannt – und werde über die Ergebnisse in einem der nächsten Blogbeiträge des Fokus-Themas „Passives Einkommen“ berichten.

Wenn Ihnen dieses Fokus-Thema gefällt oder es auch für andere relevant sein könnte, empfehlen Sie diesen Blogbeitrag bitte weiter.

Hier geht es zu Teil 2 „Renten selbst berechnen“.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 06. August 2021. Hinweis auf Teil 2 ergänzt am 19. August 2021.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

[1] Verwertungsrechte aus geistigem Eigentum (z.B. Marken-, Urheber-, Patentrechte) sowie digitale Geschäftsmodelle sind nicht Gegenstand der Behandlung.

Sehr geehrter Herr Prof. Walz,

Ich muss nochmals eine Frage stellen. Die Diskussion über garantierte Rentenfaktoren, die ich mir im hier und jetzt vertraglich sichere machen doch eigentlich nur Sinn, wenn ich davon ausgehe, dass diese später niedriger liegen werden. Für diese Sicherung höherer Rentenfaktoren zahlt man aber mehr.

Die Graphik hier in diesem Blogbeitrag zeigt ja nun, dass ein höherer Rentenfaktor dennoch eine geringere Ablaufleistung kompensieren kann. Das erscheint zunächst positiv und spricht für Verträge mit hohem Rentenfaktor.

Meine Frage nun hierzu – die Versicherer können doch letzlich die Rentenfaktoren zu Rentenbeginn nicht frei wählen. Übersehe ich hier etwas? Anders ausgedrückt, ein Versicherer der aktuell mit niedrigen Faktoren rechnet, muss sich später an Sterbetafeln und Rechnungszins halten. Versicherer die hohe Rentenfaktoren garantieren sind meist „teurer“ und haben oftmals dennoch die Möglichkeit den Rentenfaktor anzupassen. Eine wirkliche Sicherheit gibt es hier nicht.

Wozu dann bei diesen Bedingungen überhaupt über den Rentenfaktor diskutieren?

Für Ihre Antwort bedanke ich mich im voraus!

Beste Grüße!

Liebe Monika, herzlichen Dank für Ihre Anfrage. Diese zeigt jedoch, dass gleich mehrere Missverständnisse vorliegen.

Bei den „garantierten“ Rentenfaktoren ist es wichtig, zwischen „weichen“ und „harten“ Garantien zu unterscheiden. Dies können Sie in meinen Blogbeiträgen gut nachlesen.

Ihre Annahme, dass man für die Sicherung eines höheren Rentenfaktors mehr zahlen müsse, ist definitiv falsch. Hier gibt es überhaupt keinen Zusammenhang. Vielmehr hängt es primär von der Geschäftspolitik des Versicherers ab, welche Höhe der Garantie er zusichert und ob er eine „harte“ oder „weiche“ Garantie verspricht.

Auch Ihre Annahme, dass die Versicherer durch Sterbetafeln und Zinsen in der Rentenhöhe festgelegt seien, ist leider nicht korrekt. Vielmehr haben die Gesellschaften erhebliche Spielräume und können durch zu kleine Renten kräftige Sterblichkeitsgewinne (so nennt man das tatsächlich) erzielen, von denen Sie dann 10% behalten dürfen.

Die Thematik der Rentenfaktoren habe ich deshalb erörtert, damit BlogleserInnen sich hier gerade keine Illusionen machen und – wann immer möglich – keine Rente wählen. Sondern lieber die Ablaufleistung. Um dieses Geld dann eigenverantwortlich anzulegen und ggfs. mit auf Basis eines persönlichen Entnahmeplans zu verwenden.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Prof. Dr. Walz,

mir wurde von meinem Berater gut verkauft, dass die Versicherer eben gerade besser kalkulieren könnten. Hierzu gibt es – witzigerweise gerade von der Allianz veranlasst – auch eine Studie…

Welche Meinung vertreten Sie hierzu?

Beste Grüße und vielen Dank!

Liebe Monika, die von Ihnen genannte, im Auftrag der Allianz erstellte Gefälligkeitsstudie ist mir bekannt und wird von Branchenexperten wie z.B. beim Bund der Versicherten belächelt.

Versicherungsgesellschaften haben in Deutschland ein gesetzliches Monopol auf die Absicherung lebenslanger Renten – also das biometrische Risiko.

Wenn die Allianz nun durch Mini-Garantierenten hohe Sterblichkeits-Überschüsse erzielt und davon 10% behalten darf, dann ist das ein tolles Argument für Allianz-Aktien, nicht jedoch für Allianz-Lebens- oder Rentenversicherungen. Und für Rürup- oder Riesterprodukte, bei denen Sie als Kundin dem Verrentungszwang unterliegen erst recht nicht!

Aber mit Speck fängt man Mäuse… und tapfere Allianz-Vertreter drücken weiter diese höchst unvorteilhaften Produkte in den Markt – Hauptsache die Provision stimmt.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Prof. Walz,

vielen Dank für die mal wieder aufschlussreichen Zeilen! Ich habe auch vor 9 Jahren einen Rürup Vertrag von dem Versicherungs-„Berater“ meines „Vertrauens“ gekauft. Wie sagt man so schön: Das würde man heute nicht mehr so machen.

Mittlerweile habe ich Einiges dazugelernt, auch anhand Ihrer Bücher und Artikel. Daraufhin habe ich den Vertrag zunächst auf minimale Einzahlung und dann auf beitragsfrei gestellt (nachdem ich mal ein Rechenprogramm bemüht hatte). Die exorbitanten Abschlusskosten waren natürlich futsch, aber besser spät als nie.

Dafür nochmal vielen Dank.

Lieber Andreas, herzlichen Dank für den Kommentar – der mich einmal mehr bestärkt, mit meiner Aufklärungsarbeit nicht nachzulassen 😉

Alles Gute für Sie!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo zusammen,

wenn ich jetzt hier die ganzen Beiträge einmal durchlese und überfliege, heißt es, dass es keine Altersvorsorge von einer Versicherung gibt die sich lohnt um es kurz zu fassen?!

Ich habe vor 10 Jahren etwas abgeschlossen, weil mein damaliges Wissen nicht besser war und ich frühzeitig mich absichern wollte. Erst über die letzten Jahre hat sich mein finanzielles Wissen über Aktien und ETF’s verbessert.

Sollte ich somit meine Versicherungen kündigen, wenn man bedenkt das ich noch 34 Jahre vor mir habe bis zur Rente?

Lieber Dominik, danke für Ihren Kommentar und Ihre Fragen. Ihre Fragen sind zweigeteilt.

Erster Teil: Sollten Sie nach heutigem Wissens- und Faktenstand noch Lebensversicherungsverträge – gleich welcher Art – zum Aufbau einer Altersvorsorge verwenden? – Antwort: Nein, von ganz wenigen Ausnahmen abgesehen sollten Sie das nicht tun. Und zwar unabhängig von der in diesem Blogbeitrag genannten Kategorie.

Zweiter Teil: Sie haben bereits Bestandsverträge. – Hier ist keine einfache Antwort möglich, da ja ein (vielleicht sogar erheblicher) Teil der Kosten bereits angefallen und nicht mehr rückgängig zu machen ist. Wenn Ihnen der Begriff und die Logik dieser sogenannten „Versunkenen Kosten“ (=sunk costs) nicht vollständig klar ist, empfehle ich Ihnen, diese Wissenslücke zu schließen, da die für alle Lebensbereiche ein hilfreiches Denk- und Entscheidungskonzept ist. Zum Beispiel hier in Kapitel 18 😉

Für Ihre Bestandsverträge ist eine individuelle Sichtung nötig, die von unabhängiger Stelle erfolgen sollte. Also entweder dem Bund der Versicherten (BdV), einem Versicherungsberater mit Zulassung nach § 34 D2 der Gewerbeordnung oder auch eine Verbraucherzentrale.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Ich bin Riesterer der ersten Stunde und seit 12 Jahren auch Rüruper. Also das volle Paket. Was mir viel mehr Sorge bereitet als der Rentenfaktor ist die Frage, ob die Versicherer die Niedrigzinsphase überleben. Das die Protektor Auffanggesellschaft die Situation im Fall der Fälle retten kann glaube ich nicht. Einen Schutzschirm wie die Einlagensicherung bei den Banken scheint der Staat nicht aufspannen zu wollen. Eigentlich bin ich mit meinen Versicherungen zufrieden (klar, mit meinen ETF mache ich deutlich mehr Rendite). Aber das Risiko des Totalausfalls oder der Umstand, dass die BaFin bei Schieflage eines Versicherers die Rente kürzen kann, das nagt schon an mir.

Besser ist es, wenn man sich ohne staatliche Zuschüsse und Steuererleichterungen eigenständig um seine Altersvorsorge kümmert. Mein Vertrauen in diesen Fragen auf die Weitsicht der Politik hat in den letzten 10 Jahren deutlich gelitten. Ich würde sowas heute nicht mehr abschließen ( nicht wegen der Kosten oder der Rendite sondern wegen des nicht einschätzbaren Risikos). Zum Glück ist zumindest der Anteil der Versicherungen im Gesamtportfolio nicht allzu hoch. Jedem der noch nicht dabei kann man nur zurufen: Finger weg von diesem Sch…!

LG H.

Liebe/r H., Ihr Kommentar fokussierte nochmals die von mir bereits in früheren Blogbeiträgen angesprochenen Vehikelrisiken. Die Einschätzung dieser Risiken hat sich zwischenzeitlich nicht wesentlich verändert. Wir sollten diese aber weiterhin ernst nehmen. Da Versicherte die bestehenden Risiken meist nur mit hohen Verlusten (Kündigung) loswerden können, fällt diese Entscheidung i.d.R. schwer.

Sehr einfach ist jedoch die Entscheidung, kein weiteres Geld in die risikobehafteten Verträge einzubringen und erst recht keine weiteren, neuen Verträge zu unterschreiben. Vom Staat dürfen wir nicht erwarten, dass er Steuergelder zur Rettung von Privatrenten einsetzt, das wäre auch sozialpolitisch sehr heikeln.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Prof. Walz,

wieder einmal ein extrem wichtiges Thema und auch die Kommentare sind wie immer lesenswert.

Der im Beispiel gennannte Garantierte-Renten-Faktor (GRF) von 18 ist natürlich extrem grottig. Aber auch die in meinen Verträgen zutreffenden Rürup GRF’s von 24 bis 28 sind sehr schlecht und deshalb mittlerweile beitragsfrei gestellt. Eine Rürup von 2006 konnte ich erfreulicherweise widerrufen. (Es gibt darauf spezialisierte Anwaltskanzleien)

Womit wir beim Thema sind, das schon in Ihrem Blog vom 6.12.2019 – https://hartmutwalz.de/ausstieg-aus-ruerup-vertraegen-gastbeitrag-von-ra-andreas-mayer/ – besprochen wurde: 1.) Rürup’s von vor 2007 sind gegebenenfalls widerrufbar, danach eher nicht mehr und 2.) eine Klage wegen Falschberatung verjährt nach 10 Jahren. Somit besteht bei Verträgen nach 2008 eigentlich keine Chance mehr auf Widerruf und nach 2011 nur mit einem schwierigen Versuch der Klage auf Falschberatung.

Was ich damit sagen will: „Leute, passt auf b e v o r ihr einen Vertrag abschließt, danach gibt es kaum ein zurück. Seht euch genau den GRF an. Für mich war das damals d e r Auslöser zum Befreiungsschlag aus dem LeOtum, mitunter dank der Hilfe der Bücher und des Blog’s von Hartmut Walz“.

Vielen Dank Herr Walz, Ihnen gebührt ein Verdienstorden.

Liebe Grüße

Jens Martienssen

Lieber Jens Martienssen, danke für Ihren meinungsstarken Beitrag!

Der von mir beispielhaft verwendete garantierte Rentenfaktor von 18 ist zwar schlecht, aber nicht unrealistisch. Es gibt schon noch erheblich schlechtere – ich bin ja noch in der Sammelphase. Jedoch haben Sie völlig Recht, dass auch höhere Rentenfaktoren noch lange keine Vorteilhaftigkeit bedeuten. Ich werde das noch in künftigen Beitragen übersichtlich demonstrieren.

Ihrem Hinweis, dass Vorsicht viel besser ist als Nachsicht, stimme ich vollkommen zu. Ist der unvorteilhafte Vertrag erst einmal geschlossen und Geld unwiderbringlich verloren, sind die Bürger auf der Verliererstraße und können lediglich noch Verlustbegrenzung betreiben.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hervorragender Einstieg in eine vielversprechende Artikelserie. Da wird es dann ja sicherlich noch um Ihr Lieblingsthema (?) Vehikelrisiken gehen, v. a. Emittenten-bezogen.

Im Grunde muss man ja wirklich gerade bei Verrentung immer real netto, also nach Inflation, Steuern, Kosten (auch Opportunitätskosten, z. B. geringere gesetzliche Rente bei Entgeltumwandlung) und sonstigen Abgaben rechnen, sowohl in der Anspar- als auch in der Entnahmephase. Meines Erachtens kann man ein Lebensalter zugrundelegen, das ein heute etwa 45-Jähriger mit einer Wahrscheinlichkeit von 10 % erreicht. Dürfte für Frauen irgendwo bei Mitte 90 und für Männer bei Anfang 90 liegen. So wird sich vermutlich zeigen, dass 99 % aller Verträge Mist sind.

Liebe/r AlexJ, danke für Ihren Kommentar, wobei ich auf Ihre Spekulationen hinsichtlich der nächsten Blogbeiträge nicht eingehen möchte… 😉

Auch werde ich niemals behaupten, dass 99% der Verträge „Mist“ seien. Höchstens, dass rund 99% der Verträge für den Versicherten unvorteilhaft sind und ein erhebliches Kapital vernichten, welches – intelligent angelegt – ganz erheblich zum Schließen von Versorgungslücken beitragen könnte… 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Na gut, Sie sind der Professor und müssen sich am elaborierten Code orientieren – gerne gebe ich den wütenden Demagogen 😉

😉

Hallo Herr Walz,

Um bei Prof. Heinrich Bockholt zu bleiben:

Ich muss mir nur anschauen, wie viel Geld zunächst aus der Tasche raus geht und wie viel Geld später in die Tasche reingeht. Das schafft jeder simple Taschenrechner.

Unabhängig von Kosten, Rentenfaktoren usw. wird schnell klar, dass eine Rente über klassische Rentenprodukte auch Sieger hat – die Versicherung und den Makler. Aber niemals den Anleger.

Viele Grüße

Peter Sterk

Lieber Peter Sterk, mit Ihrer Aussage haben Sie – aus der Ferne betrachtet – und insbesondere, wenn Sie selbst keine kapitalbildenden Versicherungsprodukte betrachten, völlig Recht.

Wenn jedoch andere BlogleserInnen „Altlasten“ auf dem Tisch haben (mir und meiner Familie ging es ja auch nicht besser), dann profitieren sie schon von ein wenig mehr Detailwissen. Und wer sich seine (Zusatz-)Rente selbst basten will, der findet in den kommenden Beiträge viele nützlichen Hilfen 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Ist es nicht zu einfach, eine Rente in der Auszahlungsphase nur anhand des Rentenfaktors zu vergleichen? Müsste nicht auch der Garantiezinssatz des jeweiligen Vertrages berücksichtigt werden?

Ich bin immer davon ausgegangen, dass das angesparte Kapital in der Auszahlungsphase mindestens mit dem Garantiezins verzinst wird.

Lieber Klaus Göbel, danke für diese Frage, die sicher noch viele andere interessieren wird 😉

Die schnelle Antwort lautet: „Nein, das ist nicht zu einfach oder zu kurz gedacht“.

Jetzt die Begründung: Sie unterscheiden korrekt zwischen Ansparphase und Entnahmephase. Die Höhe des zu verrentenden Kapitals wird durch die Höhe der geleisteten Beiträge, Kosten und Rendite in der Ansparphase bestimmt (vgl. Abbildung im Blogtext). Soweit sind wir dann übereinstimmend. Nun kann es nur noch um die Rendite/den Garantiezins in der Rentenphase gehen. Und in der einen Kennziffer „Rentenfaktor“- bezogen auf das zu verrentende Kapital – steckt die Zinshöhe schon mit drin. Sie ist quasi mit eingearbeitet.

Die Versicherungsrente ist eine endliche Rente (wenn auch meist wegen der Demographie mit unbekannter Laufzeit). Somit lässt sich der Rentenfaktor aus dem Annuitätenfaktor ableiten, der vielen Bloglesern schon bekannt ist. Der Annuitätenfaktor hilft, ein heute gegebenes Kapital in eine endliche Rente umzurechnen (z.B. beim Annuitätendarlehen). Damit Sie als Kunde das aber nicht zu leicht verstehen, rechnet die Versicherungswirtschaft den Annuitätenfaktor von Jahresbasis auf Monatsbasis um und multipliziert ihn dann mit dem Faktor 10.000 (sieht doch einfach schöner aus)…

Soweit die schnelle Erklärung. Gerne werde ich in einem künftigen Beitrag den Annuitätenfaktor noch näher vorstellen, denn das ist zum Selberbasteln einer Zusatzrente sehr nützlich.

Wenn nun Versicherer – wie jüngst geschehen – den Garantiezins in der Rentenphase noch nachträglich senken, ist das höchst ärgerlich. Es schlägt sich jedoch in einer Verschlechterung des Rentenfaktors nieder und ist hier klar von Ihnen identifizierbar.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Hr. Walz,

vielen Dank für Infos zum Renten- und Annuitätenfaktor. Soweit ich es verstanden habe hängen beide Faktoren von der Laufzeit und dem Zins ab. Somit kann man, wenn man den Rentenfaktor oder Annuitätenfaktor und den Garantiezins kennt, die Laufzeit berechnen. Bei meinem Vertrag komme ich damit auf 28 Jahre. Rechne ich so wie im Blogbeitrag („Break-Even-Punkt“) beschrieben (ohne Zins), dann sind es 20 Jahre. Das erscheint mir logisch, weil bei beim Ergebnis 28 Jahre das Kapital zusätzlich verzinst wird. Die Versicherung liegt immer auf der sicheren Seite …

Viele Grüße, Klaus Göbel

Lieber Klaus Göbel, herzliche Grüße zurück.

Ihre Überlegungen sind absolut plausibel und in sich stimmig. Die 28 Jahre kann ich natürlich nicht nachrechnen, da ich nicht weiß, mit welchem Zinssatz Sie gearbeitet haben, aber auch hier stimmen die Relationen.

Gerne nehme ich Ihren Kommentar und auch ein paar andere Rückfragen zum Anlass in einem der nächsten Beiträge den Zusammenhang zwischen Annuitätenfaktor und dem in der Versicherungswirtschaft gebräuchlichen Rentenfaktor herzuleiten. Das ist überhaupt nicht schwer und keine Mathematik, sondern simples Rechnen… 😊

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

schon lange sorge ich selbst mit einem breit gestreuten ETF Portfolio vor, war aber vor vielen Jahren doch einmal der Versuchung eines Riester Fondssparplans erlegen. Für diesen Ausrutscher gab es einen Hauptgrund: bei längerer Arbeitslosigkeit und Hartz4 wäre dieses Riester Vermögen Hartz4 sicher. Auch im gerade älteren Kollegenkreis kann ich die große Sorge beobachten, dass nach einigen Jahren längerer Arbeitslosigkeit nichts mehr vom langjährigen Vermögensaufbau, außer dem nicht nennenswerten Schonvermögen, bleibt.

Meinen Riester Fondssparplan habe ich nach vielen erfolglosen Jahren trotz langjähriger Hausse aufgelöst und bin in wenigen Jahren aller Voraussicht nach finanziell ausreichend abgesichert.

Der allgemeine Wunsch nach Altersvorsorge in einem kostengünstigen, rentablen und Hartz4 geschützten Rahmen bleibt für viele weiterhin unerfüllt. Ich bin gespannt welche Altersvorsorgekonzepte die zukünftige Bundesregierung anbietet.

Vielen Dank für ihre lehrreichen Beiträge und viele Grüße, Catamaran

Liebe/r Catamaran, herzlichen Dank für Ihren Beitrag und Ihren Erfahrungsbericht. Das Thema „Hartz4-Sicherheit“ kenne ich und respektiere Ihre Argumentation. Wenn man das jedoch zu Ende denkt, dann landet man wieder bei der erfolgreichen Lobbyarbeit der deutschen Versicherer.

Wie sollten wir einem „intelligenten Wesen“, welches auf der Erde landet, erklären dass zwei funktional identische Prozesse, nämlich einmal ETF-Sparen ohne Versicherungsmantel und dann ETF-Sparen im Versicherungsmantel in Hinblick auf Hartz4-Sicherheit völlig unterschiedlich behandelt werden? Das ist ja schon eine himmelschreiende Ungerechtigkeit – aber ein tolle Verkaufsargument (Angstmacher), mit dem die Versicherer kostenintensive und unrentable Produkte verkaufen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Mir hat meine (damalige) Bankberaterin versucht zu erklären, dass ich meine Riester Rente (und private LV) nicht als Wertanlage sehen darf, sondern es eher als Versicherung für die Langlebigkeit zu sehen ist.

Deswegen solle ich doch bitte keine (bzw. keine hohen) Renditen erwarten.

Zeitnah nach diesem Gespräch habe ich die Verträge gekündigt!

Lieber Carsten Schiff, Daumen hoch 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Besten Dank für Ihren wertvollen Erfahrungsbericht.

In der Tat ist es ein heikler Punkt, welchen Renditeverzicht man für das gute Gefühl der „wirklich lebenslangen Rente“ eingehen möchte. Es gibt schon Menschen und Situationen, in denen das sehr wichtig ist und nahezu jeglicher Preis hierfür bezahlt wird. In vielen Fällen jedoch gibt es Alternativen, und spätestens sobald die garantierte Rente kleiner ist als der laufende Ertrag aus dem Kapitalstock, sollte auf die garantierte lebenslange Rente verzichtet werden. Zumindest wenn man nicht zwangsverrentet wird…

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Wieder einmal sehr verständlich, nachvollziehbar und hilfreich. Aufgrund der Blogartikel bin ich schon vor Jahren bei Riester ausgestiegen. Danke für das beständige Erinnern per Blog!

Lieber Raimund Gebhardt, vielen lieben Dank!!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz,

ein sehr schöner Auftakt. Ich bin gespannt auf den Rest der Tool-Box-Serie „Rente selbstgemacht“.

Das viele Finanzberater hier noch mit dem Thema „Langlebigkeitsrisiko“ werben, um den Rentenversicherungsvertrag zu vermitteln, ist echt ein schlechter Witz. Selbst mit noch „guten“ garantierten Rentenfaktoren von +23 € wird die lebenslange Verrentung nicht attraktiver. Zumindest wenn man dies mit der Alternative Entnahmeplan aus einem ETF-Portfolio vergleicht.

Lieber Kevin Kronauer, da stimme ich Ihnen zu!

Ich habe interessanter Weise gerade einen vergleichsweise guten Vertrag mit dem garantierten Faktor 47,98 auf dem Tisch. Und reibe mir ein wenig die Augen. Würden Sie einer Versicherten mit „normaler“ Gesundheit und Eintrittsalter 65 hier zur Verrentung raten oder sehen Sie einen Haken, den ich (noch) nicht gefunden habe?

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz,

das muss wohl noch ein älterer Vertrag sein. Man sollte auf jeden Fall noch die Todesfallleistung und die Kosten im Rentenbezug unter die Lupe nehmen. Auch die Möglichkeit der Anpassung des garantierten Rentenfaktors (Stichwort: Treuhänderklausel / § 163 VVG) durch den Versicherer sollte man prüfen. Natürlich spielt dann auch noch eine wichtige Rolle, was die Versicherte im Ruhestand für finanzielle Ziele hat. Pauschal also nicht zu beantworten aber sicher eine deutliche engere Entscheidung zwischen lebenslanger Verrentung und Entnahmeplan.

Lieber Kevin Kronauer, herzlichen Dank für Ihre sehr kompetente und weiterführende Antwort, mit der Sie meine eigenen Überlegungen bestens bestätigen. Und mit Ihrer Vermutung, dass es ein älterer Vertrag ist, haben Sie auch vollkommen Recht. Mal wieder die „Gnade der frühen Geburt“… 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Ein garantierter Rentenfaktor von 47,98 bei monatlicher Rente amortisiert das einbezahlte Kapital zumindest nominal nach 100/(0,4798*12) = 17,36 Jahren. Bei einem Rentenbeginn mit 65 Jahren müsste die Versicherte Person insgesamt 82,37 Jahre alt werden, um das zu verrentende Kapital wieder ausgezahlt zu bekommen. Diesen Wert gilt es zu vergleichen mit der statistischen Lebenserwartung des Jahrgangs mit Geburt vor z.B. 60 Jahren, wenn die Entscheidung in den nächsten 5 Jahren getroffen werden muss. Laut aktuellster Sterbetafel 2018/2020 beträgt die durchschnittliche Lebenserwartung im Alter von 60 Jahren in Deutschland bei Männern 21,75 Jahre und bei Frauen 25,41 Jahre. Rein nominal und statistisch gesehen könnte sich eine Verrentung in diesem Fall bei diesem Rentenfaktor also lohnen.

Einen echten, fairen Vergleich zwischen Ein- und Auszahlung erhält man aber natürlich nur, wenn man die Ein- und Auszahlungen auf den gleichen Zeitpunkt auf- bzw. abzinst. Gehen wir von einer monatlichen Einzahlung in Höhe von 150 Euro über 40 Jahre aus. Das bedeutet, dass während der Vertragslaufzeit insgesamt 72.000 Euro eingezahlt wurde. Die Aufzinsung mit einem jährlichen Zinssatz von 2,2% (durchschnittliche Inflationsrate in diesem Zeitraum) entspricht einem aufgezinsten heutigen nominalen Einzahlungswert von 114.913 Euro. Bei einem Höchstrechnungszins von 3,00% p.a. beim Abschluss des Vertrages und einem Sparanteil von 70% beträgt das zu verrentente Kapital 96.542 Euro, was bei einem Rentenfaktor von 47,98 einer monatlichen Rente 463,21 Euro entspricht. Berechnet man den Barwert dieser monatlichen Rente unter Annahme einer zukünftigen jährlichen Inflationsrate von 2% (langfristiges Inflationsziel der EZB), so übersteigt der Barwert dieser Rente erstmals den heutigen nominalen Einzahlungswert nach einer Rentenzahlungsdauer von >26 Jahren (mögliche aber unsichere Überschüsse in der Rentenphase wurden hier nicht berücksichtigt). Insofern reicht die statistische Lebenserwartung weder bei Frauen noch bei Männern aus, um das einbezahlte Kapital selbst bei diesem vergleichsweise hohen Rentenfaktor und sehr hohem Garantiezins kaufkraftbereinigt wieder herauszubekommen.

Selbstverständlich müssen bei der Wahl zwischen Kapitalauszahlung oder Verrentung auch potenzielle Alternativen in Betracht gezogen werden. In der Auszahlungsphase ist ein Portfolio mit einem sehr hohen Aktienanteil sicherlich illusorisch, da in diesem Fall das Renditereihenfolgerisiko (Sequence of Returns Risk) voll zuschlagen könnte. Dennoch könnte mit einem Portfolio mit einem vergleichsweise hohen Anleihenanteil (je nach Risikopräferenz) die Überschussbeteiligung des Versicherers in der Rentenphase mutmaßlich relativ einfach geschlagen werden (v.a. nach Abzug aller Kosten).

In diesem Fall kann die Verrentung alleine vor dem Hintergrund des Langlebigkeitsrisikos in Betracht gezogen werden (lebenslange Rente durch den Versicherer). Im Gegensatz zu jüngeren Verträgen kann sich ein langes Leben der versicherten Person finanziell im Hinblick auf die geleisteten Einzahlungen tatsächlich lohnen. Bei neueren Verträgen oder gar den aktuellen Rechnungsgrundlagen sieht die Rechnung natürlich fundamental anders aus. Hier kann man von einem Vertragsabschluss und damit auch von einer Verrentung pauschal abraten.

Lieber Heinz, das ist ja ein sehr fundierter und sachlicher Input von Ihnen, der auch schon einige Aspekte der nächsten Schwerpunktbeiträge anspricht und eigentlich als Gastbeitrag veröffentlich werden müsste 😉

Der von Ihnen beispielhaft genannte Rentenfaktor von 47,98 ist natürlich eine positive Ausnahme so wie Werte von 14,XY hoffentlich die negative Ausnahme bleiben. Dass Sie bei jüngeren Verträgen und den aktuell vorherrschenden Rentenfaktoren nicht nur von dem Verrentungsangebot, sondern gleich dem Vertragsabschluss abraten ist zwar traurig aber trotzdem wahr.

Danke für Ihre wohlbegründeten Ausführungen!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Prof. Walz,

„nackt“ betrachtet ist der garantierte Rentenfaktor, in Ihrem Beispiel 47,89 eine seelenlose Zahl, die nicht weiter hilft. Um den Rentenfaktor bewerten zu können fehlen einige Informationen.

Beim privaten Sparen teilt der Versicherer dem Sparer bei Vertragsabschluß den garantierten Rentenfaktor mit. Wenn man genau liest, so steht dort, dass dies der aktuelle, garantierte Rentenfaktor ist. Die Höhe der Rente wird aber erst zum Renteneintritt mit dem dann gültigen garantierten Rentenfaktor berechnet. D.h. ein garantierte Rentenfaktor aus dem Jahr 1980 ist beim Renteneintritt 2021 nicht bindend. Also zurück auf Los und es erfolgt eine Neuberechnung für das Jahr 2021 mit den 21er Bedingungen.

Der Rentenfaktor kann weiter manipuliert werden, wenn der Versicherer anstelle von Lebenserwartungen mit Sterbewahrscheinlichkeiten rechnet. Weiterhin kann er mit einem höheren Männeranteil kalkuliert. Sterbewahrscheinlichkeiten und ein höherer Männeranteil erhöhen den Rentenfaktor.

Um den Rentenfaktor ins rechte Licht zu setzen, muss auch immer der Hinweis kommen, ob es sich um einen privaten Vertrag oder eine betriebliche Altersversorgung (bAV) handelt. Bei der bAV muss dann auch die Zusageart mitgeliefert werden. Denn aus einem schlechten Produkt, kann dann vielleicht noch Produkt werden, bei dem man die Summe der gezahlten Beiträge schon mit dem 95. Lebensjahr erreicht. Den wahnsinnigen Verzinsungsschub liefert dann aber der Arbeitgeber mit seinen Nachzahlungen, nicht das Nobelpreis verdächtige Produkt.

Gruß

Frank J. Kontz

Lieber Frank J. Kontz, besten Dank für Ihre Anmerkungen. Da die Leserschaft des Blogs naturgemäß sehr unterschiedliche Vorkenntnisse besitzt, habe ich mich für ein mehrstufiges Erläutern der (unnötig) komplexen entschieden. Die Qualität von „garantierten“ Rentenfaktoren ist in der Tat unterschiedlich, jedoch ist es nicht immer so, wie von Ihnen beschrieben. Ausführlicher Beitrag hierzu folgt!

Zu Ihrer bAV-Thematik: Den „wahnsinnigen Verzinsungsschub“ des Arbeitgebers gibt es aber auch nur, wenn der Arbeitgeber dies aus- und durchhält. D.h. in diesem – ohnehin unerfreulichen Fall – ist der Arbeitgeber sehr zu bedauern und der Arbeitnehmer hat ein neues Risiko, nämlich das Insolvenzrisiko seines Arbeitgebers.

Danke für diese Facette!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!