Arbeitsfreies bzw. passives Einkommen: Renten, Erträge & Co.

Serie zum Fokus-Thema „Rente selbstgemacht“

Teil 4

Garantiert ist nicht garantiert – Rentenfaktoren und Rentenzusagen

Die gute Nachricht vorab: Es gibt tatsächlich hohe und es gibt tatsächlich garantierte Rentenfaktoren.

Die schlechte Nachricht gleich hinterher: Leider sind die hohen Rentenfaktoren nicht garantiert und die Rentenfaktoren mit einer harten Garantie nicht hoch, sondern homöopathisch klein.

Traurige Schlussfolgerung

Das ist die traurige, aber ganz eindeutige Schlussfolgerung der Auswertung Ihrer vielen Rücksendungen auf mein „Preisausschreiben“ zu garantierten Rentenfaktoren.

Und diese traurige Schlussfolgerung motiviert umso mehr dazu, sich seine Zusatzrente zur „Gesetzlichen“ oder zu sonstigen Alterseinkünften lieber selbst zu basteln.

Buchgeschenk für Rentenfaktor

Anfang August rief ich dazu auf, mir besonders schlechte, also niedrige garantierte Rentenfaktoren mitzuteilen. Mir also Beispiele so richtig grottiger Rentenzusagen von Versicherern zu senden.

Nachdem die Einsendefrist meines Preisausschreibens um die schlechtesten Rentenfaktoren am 07. September auslief, war ich ziemlich baff, wie viele Blogleser sich meldeten. Danke!

Mittlerweile habe ich allen Gewinnern ihre Buchgeschenke zugesendet. Die Reaktionen waren sehr herzlich.

Nochmals ein aufrichtiges Dankeschön an alle, die mitgemacht haben!

Nun konnte also die Auswertung erfolgen.

Auswertung

Diese darf sich jedoch nicht nur auf reine Zahlen beschränken. Vielmehr muss auch kritisch hinterfragt werden, wie vertrauenswürdig die „garantierte Rente“ bzw. der „garantierte Rentenfaktor“ ist.

Hier gibt es leider gewaltige Unterschiede. Und der komplexe Dschungel an Möglichkeiten, die sogenannte „Garantie“ aufzuweichen bzw. zu verschlechtern, ist so übel, dass es einem schlecht werden kann.

Und so saß ich bei einer XXXL-Portion Magentee über den ernüchternden Zahlen… das Lächeln ist gespielt 😉

Eine Garantie vom Versicherer ist nicht immer eine Garantie

Brave Versicherte denken wahrscheinlich, dass eine Garantie eben eine Garantie und somit wirklich unumstößlich sicher und belastbar sei. Und uns vor materiellen Sorgen in der Zukunft schützen würde.

Leider ist das aber überhaupt nicht so.

Fangen wir mit den Zahlen an

Im Blogbeitrag Anfang August hatte ich ja um Einsendung von möglichst schlechten (also niedrigen) garantierten Rentenfaktoren gebeten:

Also erstes Kriterium: möglichst klein.

Und zweites Kriterium: „garantiert“.

Tja, wenn man Tausende von Lesern erreicht, dann kommt es auch bei ein paar wenigen zu Missverständnissen. Und so erhofften sich einige Blogleser einen Buchpreis dadurch zu ergattern, dass sie mir Beispiele mit möglichst hohen Rentenfaktoren schickten 😉

So weit, so interessant. Aber: Die richtig hohen Rentenfaktoren waren dann jedoch regelmäßig nicht garantiert.

Außerdem wurde die Qualität der Garantien von den Bloglesern nicht hinterfragt. Aber woher sollten die Blogleser das auch wissen!

Denn die Verunsicherungswirtschaft will ja gerade, dass Sie das nicht verstehen und hinterfragen. Und hat eine Menge unterschiedlichster „Vornamen“ vor das Wort „Garantie“ bzw. das Wort „Rente“ gesetzt. Auf diese Weise wird die Verlässlichkeit der Garantien mit unterschiedlichsten Einschränkungen und Relativierungen ausgehebelt.

Dazu gleich mehr.

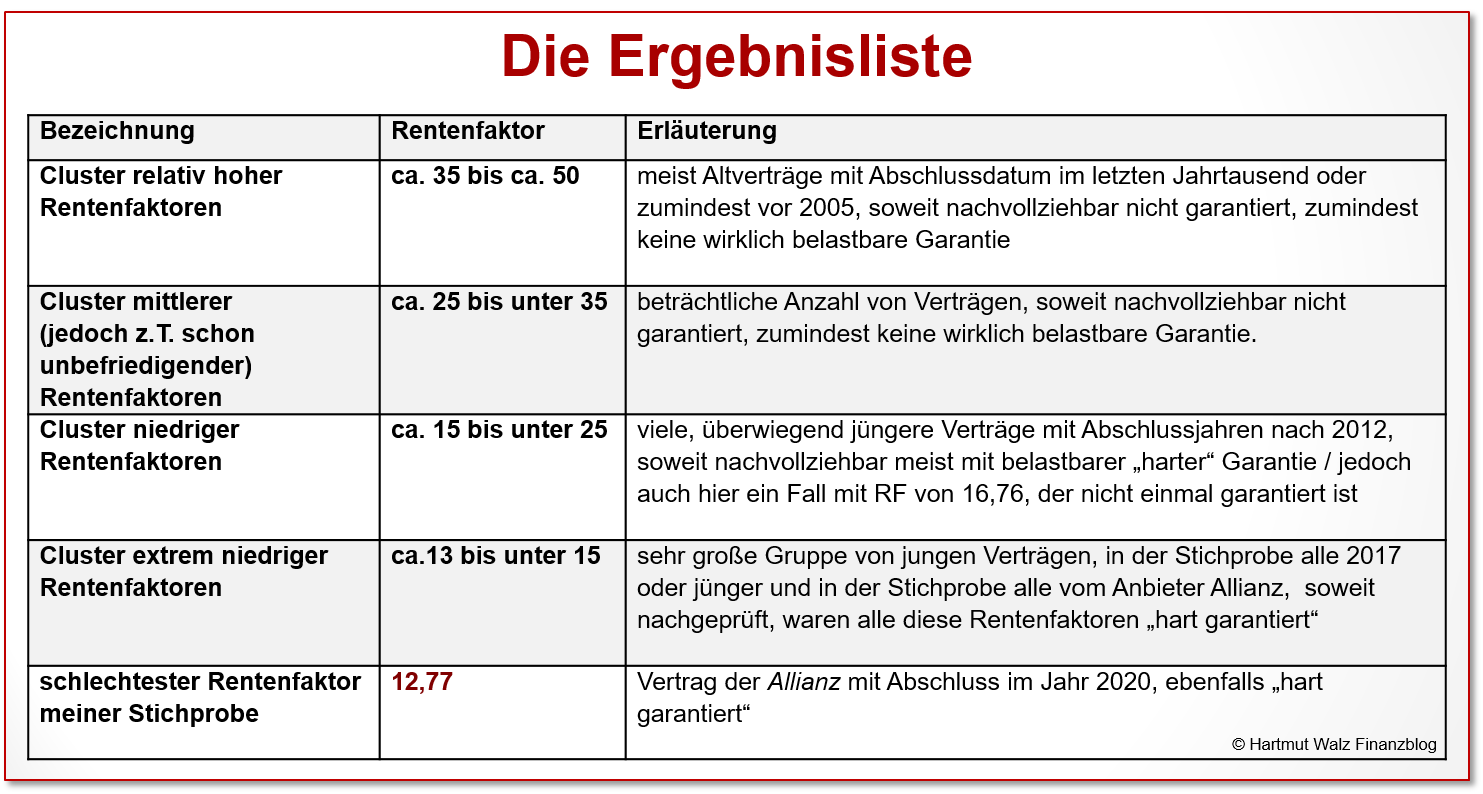

Ergebnisliste

Doch zunächst ein kurzer Blick in die Ergebnisliste:

Anmerkung: Es handelt sich um eine explorative Stichprobe, es wird also kein Anspruch auf Repräsentativität für die Grundgesamtheit von Millionen entsprechender Verträge in der Bundesrepublik Deutschland gestellt. Nicht zu allen Angaben liegen mir die Vertragswerke vor – jedoch zu einigen ausgewählten – und vor allem den besonders kritischen (schlechten).

Interpretation der erhaltenen Ergebnisse

Sichtet man die eingereichten Daten, so fallen folgende Muster auf, die jedoch aufgrund des explorativen Charakters nicht überinterpretiert werden sollten.

- Die Rentenfaktoren (egal ob hart garantiert oder nicht) sind umso geringer, je später der Vertragsabschluss Insbesondere in den letzten Jahren ist ein enormer Rückgang der Rentenfaktoren zu beobachten.

- Hingegen zeigt die Stichprobe kaum Hinweise auf Zusammenhänge zwischen Rentenfaktoren und Vertragsarten (z.B. Privatrenten, Riester- oder Rürup-Verträgen). Lediglich bei fondsgebundenen Verträgen (Fondspolicen) scheint der Rentenfaktor durchweg besonders knauserig

- Starke Zusammenhänge ergeben sich jedoch zwischen dem konkreten Versicherer und den garantierten Rentenfaktoren. Hier zeigt sich offenbar die diesbezügliche Unternehmenspolitik der Gesellschaften.

– Offenbar verwenden manche Gesellschaften einen hohen Rentenfaktor als Verkaufsargument – weichen die Garantie jedoch durch unterschiedliche Einschränkungen und Fallstricke wieder auf.

– Andere Gesellschaften nennen sehr kleine garantierte Rentenfaktoren. Hier ist als auffälliges Beispiel der Marktführer Allianz zu nennen. Von dem nicht nur der „Testsieger“ mit dem kleinsten Wert, sondern ein bemerkenswert hoher Anteil von Rentenfaktoren mit Werten unter 14

Argumentation der Allianz durch Gefälligkeitsgutachten gestützt

Die Allianz vertritt diese Mini-Rentenfaktoren in ihrer öffentlichen Kommunikation ganz offensiv. Und argumentiert, dass kleine Garantiefaktoren nicht zuletzt im Interesse der Kunden seien. Die Allianz könne nämlich die Kundengelder umso risiko- und somit renditestärker anlegen, je geringer der Garantieanteil sei.

Dabei profitiert die Allianz freilich umso stärker von möglichen Überschussbeteiligungen, je kleiner die Garantie sei. Was in ihrer öffentlichen Kommunikation dann aber nicht mehr erwähnt wird. Ein Schelm, der Böses dabei denkt.. 😉

Diese an absurdem Humor und irreführender Scheinargumentation kaum zu überbietende Kommunikation wird sogar von einem durch die Allianz selbst beauftragten und finanzierten Gefälligkeitsgutachten eines Lobby-Institutes verteidigt, welches ich auf Wunsch gerne zur Verfügung stelle.

Es ist aufwendig und kleinteilig, die geradezu perfide Argumentation der Allianz im Detail zu widerlegen, der Versicherte profitiere von möglichst kleinen Garantiefaktoren durch höhere Überschussbeteiligungen.

Verbraucherschützer, Finanztest und nicht zuletzt der Bund der Versicherten BdV sind sich einig darüber, dass eine immer stärkere Aushöhlung von Garantien eindeutig den Versicherungscharakter der Produktklasse entziehe.

Was hat ein solches Produkt noch mit einer Versicherung zu tun? Wie sollen die armen Versicherten denn ihr „Langlebigkeitsrisiko“ seriös absichern, wenn nur eine homöopathisch kleine Garantierente sicher ist? Und sie nicht abschätzen können, ob, wann, unter welchen Voraussetzungen und in welchem Umfang sie vielleicht einmal an Überschüssen beteiligt werden?

Hier ein in der Argumentationsweise vergleichbarer Tipp, wie Sie Lohnsteuer und Sozialabgaben sparen können (Achtung, Sarkasmus…):

***

Bitten Sie Ihren Chef um eine möglichst große Gehaltssenkung.

Denn je größer die Gehaltssenkung, desto größer Ihre Ersparnis an Lohnsteuer und Sozialabgaben. Und Ihr Arbeitgeber wird durch die Personalkostenersparnis wettbewerbsfähiger, was der Sicherheit Ihres Arbeitsplatzes zugutekommt. Wer weiß – vielleicht gibt Ihnen der Arbeitgeber bei steigenden Gewinnen ja sogar eine Bonuszahlung. Sie profitieren also gleich mehrfach!

***

Soweit zu der perfiden Argumentation der Vorteilhaftigkeit möglichst kleiner Garantierenten für Sie. Wer solche Freunde hat, braucht keine Feinde mehr…

Garantien von Rentenfaktoren – Wie verlässlich sind sie?

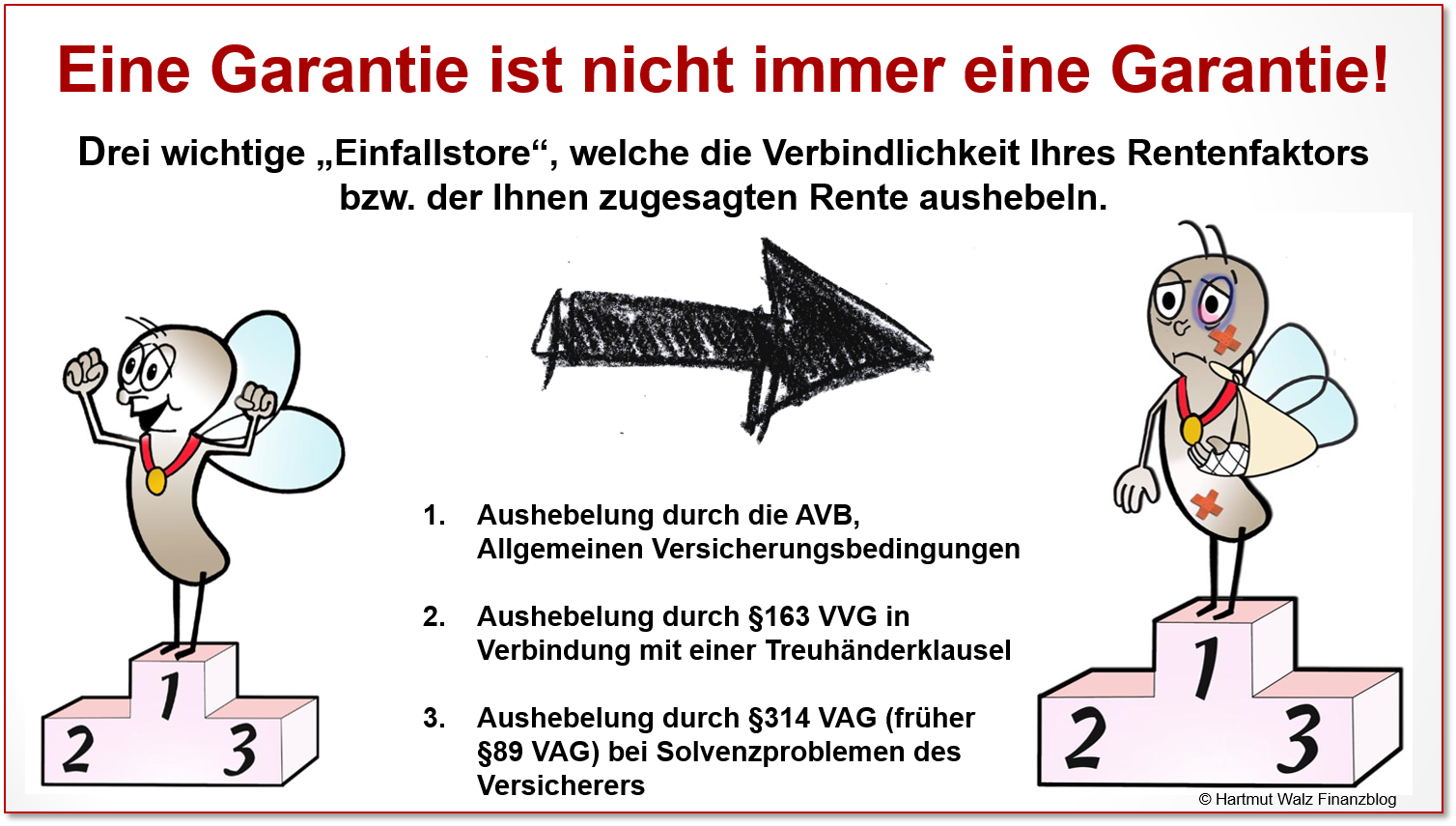

Es gibt – verständlich zusammengefasst und dabei notweniger Weise etwas vergröbert – drei wichtige „Einfallstore“, welche die Verbindlichkeit Ihres Rentenfaktors bzw. der Ihnen zugesagten Rente aushebeln.

Die nachstehende Abbildung zeigt Ihnen den Überblick:

-

Senkung der scheinbar garantierten Rente aufgrund der Allgemeinen Versicherungsbedingungen (AVB)

Oftmals stehen in den allgemeinen Versicherungsbedingungen (oder auch im Versicherungsschein selbst) Vorbehaltsklauseln zur Höhe der „garantierten“ Rente.

Demnach ist eine Anpassung (natürlich nach unten, aber das unfeine Wort „Senkung“ würde kein Versicherer freiwillig verwenden) bis zu Eintritt des Rentenbeginns möglich. Das heißt, in der gesamten Ansparphase müssen Versicherte mit dem Risiko leben, dass nach vielen treuen Beitragsjahren eine kleinere Rente zur Auszahlung kommt, als dies mit der über Jahrzehnte avisierten Versicherteninformation angekündigt war.

Die Formulierung solcher Fälle lautet z.B. wie folgt: „Wir passen zum Rentenbeginn den Rentenfaktor/die Rentenhöhe den dann gültigen Bedingungen an.“

Das ist doch klasse – oder?

Wer solche Freunde hat, braucht keine Feinde mehr. Was ist eine solche „Garantie“ denn noch wert?

Juristisch exakt müsste man sagen, dass solche Renten während der Ansparphase nicht garantiert sind. Die Rentenzahlen stellen lediglich unverbindliche Größen dar, auf die man sich nicht zu früh freuen sollte.

Jedoch gibt es Versicherer, die diese Renten als „garantiert“ bezeichnen und im weiteren Text den „Joker“ mit dem Verweis auf die Allgemeinen Versicherungsbedingungen ziehen. Dieses Einfallstor ist sehr häufig, die Wahrscheinlichkeit, dass Sie hiervon betroffen sind, ist also extrem hoch.

-

Herabsetzung aufgrund von §163 VVG in Verbindung mit der sogenannten Treuhänderklausel

Hier darf der Versicherer seine Leistung herabsetzen – also im konkreten Fall die Rente verringern – wenn sich die Rahmendaten ungünstig verändert haben.

Das könnte bei den Altersvorsorgeprodukten sowohl eine Verlängerung der Lebenserwartung als auch ein Sinken des Zinsniveaus sein. Interessierte finden den Gesetzestext des § 163 VVG unter diesem Link.

Diese Möglichkeit, den Rentenfaktor laufender Verträge zu Ungunsten der Versicherten abzusenken, nutzen die Versicherer in den letzten Jahren immer häufiger.

Sie versprechen im Vertrag oder den Allgemeinen Versicherungsbedingungen häufig, dies nur gemäß den Berechnungen eines Treuhänders zu tun. Jedoch ist dies kein Entgegenkommen, sondern lediglich die Einhaltung der gesetzlichen Vorschriften des § 163 VVG.

-

Herabsetzung der versprochenen Leistung aufgrund von §314 VAG

Das dritte – glücklicher Weise aber vergleichsweise unwahrscheinliche – Einfallstor wird Realität, wenn der Versicherer in seiner wirtschaftlichen Leistungsfähigkeit bedroht ist.

Hier verhindert der Gesetzgeber die Insolvenz des Versicherers, indem er ihm nicht nur ermöglicht, die garantierte Leistung (hier Rentenzahlung) zu senken, sondern ihn sogar dazu verpflichtet. Geregelt ist dies in §314 VAG (Versicherungsaufsichtsgesetz).

Vertiefte Informationen zu dieser, von mir als Vehikelrisiko von Versicherungsverträgen bezeichneten Gefahr finden Sie sowohl in meinem Buch „Einfach genial entscheiden im Falle einer Finanzkrise“ als auch den Blogbeiträgen:

- Nichts wie weg? – Die düstere Zukunft von Lebens- und Rentenversicherungs-Verträgen

- Nein, Nein, Nein! – sind die drei wichtigsten Worte des Anti-LeO

- Garantie-reduziert abgezockt

- Die Beitragsgarantie macht´s möglich: Garantiert keine Rendite (Gastbeitrag von Stefan Kemmler, Köln)

- Garantiert düpiert: Wertlose Garantien der Versicherer

Und so sehen die am Markt üblichen Regelungsvarianten der Versicherer aus…

Variante A

„hart garantierter Rentenfaktor“ – eine extrem seltene Spezies

Dieser Rentenfaktor wird vertraglich als versicherte Leistung in einer Form „garantiert“, die dem Versicherer nur in existenziellen Extremfällen (siehe oben Punkt 3) ein Abrücken ermöglich.

Auf die ansonsten häufig recht übliche Anwendung des §163 VVG in den Allgemeinen Versicherungsbedingungen wird bei den hart garantierten Rentenfaktoren explizit verzichtet.

Es gibt nur (noch) sehr wenige Tarife mit solchen „hart“ garantierten Rentenfaktoren im Neugeschäft. Aber es gibt sie durchaus noch.

Hart garantierte Rentenfaktoren sind meistens sehr gering, da der Versicherer sicherheitshalber (man beachte das Wortspiel) kräftige Zu-/Abschläge von den Berechnungsbasen der Aktuare vornimmt.

Variante B

„garantierter Rentenfaktor“ – jedoch unter Vorbehalt von §163 VVG

Dieser Rentenfaktor ist vertraglich als versicherte Leistung „garantiert“, darf jedoch unter Anwendung von §163 VVG (ggf. unter Mitwirkung eines Treuhänders gemäß dieses Paragrafen) abgesenkt werden.

Da hier die Treuhänderregelung gesetzlich vorgesehen ist, ist sie nicht Gegenstand der AVB (teilweise verweisen Versicherer aber in den AVB auf diese gesetzliche Regelung).

Üblicherweise versieht der Versicherer die aktuellen Rechnungsgrundlagen mit deutlichen Zuschlägen (bei der Langlebigkeit) bzw. Abschlägen (beim Rechnungszins) bei der Kalkulation dieses Rentenfaktors.

Variante C

„aktueller Rentenfaktor“ – in Kombination mit Variante A am häufigsten anzutreffen

Diese Variante wird üblicherweise in Kombination mit Variante A gewählt. Der Versicherer nennt beide Rentenfaktoren, stellt aber den aktuellen Rentenfaktor in den Vordergrund. Der aktuelle Rentenfaktor basiert auf den aktuellen Rechnungsgrundlagen und wird dem Versicherungsnehmer „in Aussicht gestellt“.

Üblicherweise werden diese Rentenfaktoren aber mit der Zeit gekürzt. Und sind für die tatsächliche Rentenleistung nur von untergeordneter Bedeutung. Denn nur der garantierte Rentenfaktor gemäß Variante 1 ist die versicherte Leistung.

Oft vereinbaren die Versicherer hier auch eine „Günstigerprüfung„, als versicherte Leistung ist also ein schlechter Rentenfaktor „garantiert„.

Wenn die Rechnungsgrundlagen zu Rentenbeginn einen „nicht ganz so schlechten“ Rentenfaktor ermöglichen, wird dieser gemäß der AVB vom Versicherer angesetzt (der für die Versicherungsnehmer „günstiger“ ist als der „garantierte“ schlechte Rentenfaktor).

Variante D

„avisierter Rentenfaktor“ – mit Treuhänderklausel, kommt nur bei Altverträgen vor, ist dort aber nicht unüblich

Diese „avisierten“ Rentenfaktoren mit Treuhänderklausel kommen im Neugeschäft nicht mehr vor.

Bei Altverträgen spielen sie jedoch durchaus noch eine Rolle. Hier vereinbart der Versicherer in den AVB bzw. im Versicherungsvertrag einen Rentenfaktor, der – unter bestimmten Voraussetzungen – mit Zustimmung eines Treuhänders in der Zukunft gemäß der AVB („Treuhänderklausel“) gekürzt werden darf (unabhängig von einer Anwendung des §163 VVG).

Diese beiden Voraussetzungen sind üblicherweise: wenn

a) durch die Lage am Kapitalmarkt die Rendite der Kapitalanlagen nicht nur vorübergehend absinkt und

b) wenn sich die Lebenserwartung unerwartet stark erhöht

oder eine Kombination aus a) und b)

und dadurch die dauerhafte Erfüllbarkeit der versicherten Leistung nicht sichergestellt werden kann.

Und was bedeutet das für Sie?

- Vor allen Detailüberlegungen sollten Sie nochmals den Kopf heben und bedenken, dass die ganze Diskussion um (garantierte) Rentenfaktoren sich nur auf die – häufig vernachlässigte – Rentenphase bezieht. Davor stehen die hohen und zum Teil verdeckten Kosten und Probleme der Ansparphase, die jedoch nicht Gegenstand dieses Beitrags sind (siehe Links zu Blogbeiträgen weiter oben).

- In vielen Fälle können Sie die Überlegungen zur Garantierente und der Verlässlichkeit von Rentenfaktoren überspringen. Nämlich indem Sie sich am Ende der Ansparphase einfach für den Erhalt der Ablaufleistung entscheiden und die Verrentung vermeiden. In folgenden Blogbeiträgen erhalten Sie konstruktive Anleitungen, wie Sie sich dann eine erwünschte Rente aus der vereinnahmten Ablaufleistung selbst „basteln“.

- Nur in den Fällen, in denen Menschen große Sorge vor dem Langlebigkeitsrisiko haben und eine Versicherungslösung unbedingt anstreben, ist eine vertiefte Auseinandersetzung mit dem Rentenfaktor überhaupt erforderlich.

- Die Erläuterung der verschiedenen Möglichkeiten der Versicherer, eine gegebene Garantie auszuhebelnd und die Tatsache, dass die wirklich harten Garantien sehr klein sind, zeigt Ihnen, wie schief das Spielfeld zwischen Ihnen und der Versicherungswirtschaft ist. Und dass Sie hier kaum Tore schießen und das Spiel gewinnen können.

- Wenn Sie noch jung sind und noch keine versicherungsgebundene Altersvorsorgeverträge unterschrieben haben, so lassen Sie das am besten und nehmen Ihre Altersvorsorge lieber selbst in die Hand.

- Wenn Sie jedoch kurz vor dem Rentenbeginn stehen und Rentenangebote von Versicherern vorliegen haben, wenden Sie sich lieber an den Bund der Versicherten oder einen unabhängigen Versicherungsberater mit Zulassung nach § 34D2 Gewerbeordnung oder eine spezialisierte Verbraucherzentrale.

- Diese Empfehlung gilt unabhängig davon, ob es sich bei dem Vertrag um eine ungeförderte private Versicherung oder einen Riester- oder Rürup-Vertrag handelt.

- Bei Riester- und Rürup-Verträgen ist Ihre Situation besonders heikel, da Sie bei Riester-Verträgen zu 70% und bei Rürup-Verträgen sogar zu 100% einem Verrentungszwang unterliegen. Gerade deshalb ist unabhängiger Rat der oben genannten Fachleute besonders wertvoll. Aus gut unterrichteten Kreisen habe ich ganz aktuell die Information, dass es neue Rückabwicklungsmöglichkeiten bei Rürup-Verträgen wegen der Nichtaufklärung über den Verrentungszwang geben könnte. Falls sich dies erhärtet und sich die Erfolgsmeldungen von Betroffenen mehren, werde ich Ihnen sofort berichten.

- Versicherungsberater empfehlen ziemlich einhellig, dass Sie Produkte mit einer Absicherung des Langlebigkeits-Risikos (also sogenannter biometrischer Risiken) meiden sollten, wann immer es geht. Und wenn Sie unbedingt die Langlebigkeit versichern möchten, dann sollten Sie dies so spät wie möglich tun (also lieber mit 78 Jahren als mit 62 Jahren).

- Vielleicht ist auch eine Auszahlung Ihrer Zusatzrente über eine feste Laufzeit eine interessante Alternative. Also nicht lebenslang, aber bis zu Ihrem 95. oder 100. Lebensjahr. Danach backen Sie eben kleinere Brötchen. Und wenn Sie früher versterben, werden die verbleibenden Renten Ihren Erben ausgezahlt. Und das Beste: Solche Renten sind erfreulich höher als die lebenslangen von Allianz & Co.

Hier finden Sie die anderen Teile der Serie zum Fokus-Thema „Rente selbstgemacht“:

Teil 1: Rentenfaktoren deutscher Lebensversicherer

Teil 2: Renten selbst berechnen und interpretieren

Teil 3: Renten selbst berechnen, mein EXCEL-Tool für Sie

Bitte empfehlen Sie diesen Blogbeitrag und die Serie weiter, damit viele andere auch davon profitieren können.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 17. September 2021. §314 VAG berichtigt am 19. September 2021.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Sehr geehrter Herr Prof. Dr. Walz,

ich verstehe tatsächlich auch nicht, warum so sehr auf garantierte Rentenfaktoren geachtet wird. Diese werden ja mathematisch berechnet. Das heißt letztlich doch auch, dass diese nicht von den Versicherungen willkürlich festgelegt werden können, sondern sich nach den gültigen Sterbetafeln und dem Höchstrechnungszins richten. Demnach ist die Diskussion über Rentenfaktoren doch letztlich überflüssig?

Beste Grüße,

Monika Prawitt

Liebe Monika Prawitt, leider sind Ihre Annahmen nicht richtig. Die Rentenfaktoren der Versicherer stehen in mathematischem Zusammenhang von Sterblichkeitsstatistiken und Zinsen, sondern sind primär von individuellen geschäftspolitischen Strategien der Gesellschaften abhängig. Wie könnten sonst bei ein und der selben versicherten Person völlig abweichende Rentenfaktoren zustande kommen?

Und wie könnte ansonsten bei der Versicherung Ihres Risikos des Frühversterbens ein anderer Sterblichkeitsverlauf zur Anwendung kommen als bei der Versicherung Ihres Langlebigkeitsrisikos??

Auch wenn die Information Sie nun schockiert. Von der Vorstellung irgendwelcher sachlichen Hintergründe für Rentenfaktoren müssen Sie sich leider komplett verabschieden. Und genau deshalb ist die im Finanzblog aufgebrachte Diskussion sowohl überfällig als auch wichtig, damit wir keine LeOs sind.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Guten Tag,

könnten Sie eventuell bei einem Ihrer Beiträge auf folgenden Beitrag des Insituts für Vorsoge und Finanzplanung eingehen? Hier wird dargelegt, weshalb hohe garantierte Rentenfaktoren nicht immer vorteilhaft für Kunden sind. Der aktuelle Spitzenreiter für niedrige Rentenfaktoren wird vom IVFP auch ausgelobt.

***Link vom Blogbetreiber entfernt***

Beste Grüße,

Lena

Liebe Lena, herzlichen Dank für Ihre Anfrage.

Die Gutachten des von Ihnen genannten Institutes sind meinen FachkollegInnen und mir wohlbekannt. Das Institut wird von der Versicherungslobby gesponsert und die Gutachten sind entsprechend tendenziös und aus Verbrauchersicht wertlos bis schädlich.

Um eine Metapher zu verwenden halte ich die dort gemachten Empfehlungen für ähnlich glaubwürdig, wie wenn der fanzösische Winzerverband eine Studie zur lebensverlängernden Wirkung täglichen Rotweinkonsums herausgibt.

Eine detaillierte inhaltliche Auseinandersetzung mit solche manipulativen und tendenziösen Auftragsgutachten ist sehr aufwendig und überfordert aktuell meine Ressourcen. Vielleicht wird aber in den nächsten Monaten ein entlarvendes Gegengutachten in Zusammenarbeit mit Verbraucherzentralen und dem Bund der Versicherten veröffentlicht werden… 😉

Bis dahin kann ich nichts besseres tun, als keine weitere Aufmerksamkeit auf diese manipulative Falschinformation zu lenken.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Denn wie sagte schon Bertolt Brecht: „Wo Unrecht zu Recht wird, wird Widerstand zur Pflicht“. Und wieder einmal vielen Dank für Ihren sehr informativen Blogbeitrag, lieber Hartmut Walz.

Inhaltlich wurde alles schon geschrieben, von daher nur noch einmal : D A N K E für Ihre unermüdliche Aufklärungsarbeit und lassen Sie sich nicht entmutigen für das Recht einzustehen.

Lieber Stefan, DANKE für Ihre Ermunterung!

Die aktuelle Nullzinswelt macht es den Versicherern immer schwerer, ihre finanzmathematischen Tricks in den komplexen Vertragswerken zu verstecken. Daher bietet uns die jetzige Situation die Chance – nach dem Motto „besser spät als nie“ – uns gegen die Lobby durchzusetzen. Die Öffentlichkeit, die meine Aufklärungsarbeit in ARD, ZDF, Zeit, Welt, Handelsblatt etc. erfährt, ist ein ermunterndes erstes Zeichen.

Danke für Ihre Bereitschaft, diese Aufklärungsarbeit zu unterstützen und immer mehr LeOs zu SeOs zu machen 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Ich lese mit großem Interesse Ihre Beiträge, nur leider ein paar Jahre zu spät. Auch ich bin als Selbstständiger auf die Fondsgebundene Rürup- Rente mit 80%-er Garantie hereingefallen und habe mich vor 2 Jahren per Anwalt und Vergleich mit einer Auszahlung von ca 65% des eingezahlten Geldes herausgeklagt.

Lieber ein Ende mit Schrecken als….

Traurig dass die Regierung ewig nicht reagiert und der Herr Rürup als Rentner in TV- Interviews immer noch nichts verstanden hat und seine „Taten“ lobt.

Meine Erfahrung: intensiver selbst damit beschäftigen und Menschen wie ihnen genau zuhören und unsere Jugend besser aufklären. Ihnen weiter viel Erfolg dabei.

Viele Grüße Knut

Lieber Knut, vielen Dank für Ihren Kommentar. Ich werde nicht nachlassen mit meiner Aufklärungsarbeit, versprochen 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Prof. Walz,

und oft ist sogar das Hauptargument von überwiegend sehr gebildeten Anlegern gerade die Garantie dieser Produkte; das ist gelinde gesagt sehr ernüchternd.

Mit wieder mal einem großen Dank für Ihre unermüdliche Arbeit.

Herzlichst

Jens Martienssen

Lieber Jens Martienssen, wir sind eben alle sehr irrationale Wesen…

Und eine hohe Bildung schützt nicht vor sehr unvorteilhaften Entscheidungen, insbesondere wenn starke Emotionen im Spiel sind.

Daher hilft es nur, mit starken Bildern, bildhaften Vergleichen oder realen Geschichten die Emotionen wieder zurecht zu rücken. Und das ist der Grund, warum ich mich neben Auguste Rodins „Denker“ als Skelett ablichten lasse… 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Prof. Walz,

vielen Dank für den obigen sehr aufschlussreichen Artikel-wie immer sehr vergnüglich geschrieben, trotz des sehr ernsten Hintergrundes.

Als „Wertpapierfuzzi“, wie ich einer bin, habe ich nie Zugang zu den Produkten der Versicherungen im Hinblick auf Vermögensbildung gefunden, wohl weil ich immer das Gefühl hatte, Risikoabsicherung und Geldanlage sollten getrennt betrachtet werden. Und irgendwie war ja auch klar, dass die Komplexität dieser Produkte zum Verstecken von Gebühren und Kosten aller Art verwendet wurde und wird. Wenn ich mal einen Vertrag / Versicherungsschein in die Finger bekam, hat mich das ganze Kauderwelsch mit Paragraphen und Verweisen auf AVB und VAG immer abgeschreckt.

Aber das ist sicher alles rechtens 😥 – nur verstehen tut es niemand. Neu war mir, mit welchen Möglichkeiten es Versicherern erlaubt ist, Leistungen, die ein Verbraucher als garantiert ansehen muss – weil auch das Wort Garantie verwendet wird, zu senken. Die von Ihnen beschriebenen Möglichkeiten 1-3 sind sehr anschaulich beschrieben.

Warum gibt es eigentlich keine vergleichbar strengen Regeln, wie im Wertpapiergeschäft (MifiD II, etc.)? Wobei ich nicht damit sagen will, das es dort perfekt verbraucherfreundlich geregelt ist. Das ist mitnichten der Fall, aber solch verklauseltes Kauderwelsch findet sich dort nicht mehr.

Lieber Gunnar Marschke, herzlichen Dank für Ihre fundierte Einschätzung.

Mit den von Ihnen getroffenen fachlichen Aussagen kann ich mich uneingeschränkt identifizieren. Und die (rhetorischen) Fragen stelle ich mir genauso 😉

…und kann diese, ganz wie Sie, nicht beantworten.

Außer vielleicht mit der perfekten Lobbyarbeit der Versicherungswirtschaft…

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Bereits im Oktober 1997 erschien in ZIP unter der Überschrift „Die Kapitalversicherung als Anlegerschädigung“ ein Beitrag von Professor Dr.Michael Adams, Universität zu Köln folgender Text:

Der Aufstieg der Kapitallebensversicherung als ein gemischter Vertrag mit dem Schwerpunkt auf der Grundlage der Ver-

mögensverwaltung zur Altersversorgung muß verwundern, ist das Produkt „Kapitalversicherung“ doch unrentabel, mit erheblichem Risiko verbunden und für den Durchschnittskunden eine wirtschaftliche Fehlentscheidung.

Dies wird auf weiteren 34 Seiten konsistent und kohärent exemplifiziert.

Lieber Stahr Helmuth, Danke für Ihren Kommentar und den Hinweis auf den Beitrag von Prof. Dr. Michael Adams in der Zeitschrift ZIP, die ausführlich Zeitschrift für Wirtschaftsrecht heißt (für alle nicht „Wirtschaftler“ 😉

Interessierte können mit den genannten Angaben unschwer eine kostenlose PDF des von Ihnen genannten Beitrags ermitteln und herunterladen.

Also besten Dank für den Hinweis, dass gute und richtige Informationen oftmals jahrzehntelang keine Wirkung zeigen, wenn nur der Medienlärm drumherum laut genug und die Botschaften der Finanzpornographie das vernünftige Denken übertönen.

Herzlichen Dank, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Stahr,

ich habe mir den o.g. Beitrag aus dem ZIP angeschaut – vielen Dank für diesen Literaturhinweis.

Für mich prägnant war das bereits vor ca. 25 Jahren ausgesprochene Fazit am Ende des angesprochenen Beitrag.

Zitat Anfang:

„Die massive steuerliche Bevorzugung beeinträchtigt den Wettbewerb zwischen verschiedenen

Sparformen und damit Finanzdienstleistern. Die Begünstigung der kollektiven Sparform KLV beinhaltet eine relative Benachteiligung der individuellen Sparformen des Konten- oder Wertpapiersparens. Ausgesprochen transaktionskostenträchtige Anlageprodukte, die vor Steuern nicht konkurrenzfähig wären, werden durch die steuerliche Vorzugsbehandlung künstlich im Markt gehalten.“

Zitat Ende

Heute wie damals etwas überspitzt und ironisch gedacht stellt der beschriebene Sachverhalt m.E. wohl einen Lindy-Effekt hinsichtlich der Überlebenswahrscheinlichkeit für die KLV und weitere Anlagevehikel aus Anbietersicht dar.😉

Freundliche Grüße

Philipp Hansert