NEIN, NEIN, NEIN – sind die drei wichtigsten Worte des Anti-LeO

Bloß kein Jahresendspurt für Lebens- oder Rentenversicherungs-Verträge!

Die Situation für kapitalbildende Versicherungen ist und bleibt schlecht. Egal ob Lebens- oder Rentenversicherung. Egal ob mit oder ohne Garantie. Trennen Sie Versichern und Sparen!

Dringendes Vorwort

Seit Jahren rate ich klar vom Versicherungssparen ab. Von ganz wenigen Ausnahmen (preiswerten Nettofondspolicen) abgesehen ist die Kombination von Risikoschutz und Sparen für Versicherte unvorteilhaft.

Konkret sollten Sie kapitalbildende Lebens- und Rentenversicherungen ebenso meiden, wie Riester– und Rürup-Verträge. Auch vor den Pseudo-Innovationen der Lebensversicherer wie z.B. Indexpolicen wurde in diesem Finanzblog bereits mehrfach gewarnt.

In diesem Beitrag erfahren Sie,

- warum die Situation der Versicherer erheblich schlechter ist, als sie auf den ersten Blick aussieht,

- warum Versicherer ein Eigeninteresse daran haben, Ihnen noch schnell vor Jahresende einen Vertrag mit 0,9% Garantiezins zu verkaufen,

- Sie aber – um kein LeO zu sein – unbedingt dem Vertriebsdruck widerstehen und keinen Vertrag abschließen sollten.

Erinnern Sie sich noch an Ende 2016?

Da wurde der „Garantiezins in der Lebensversicherung“ von 1,25 auf 0,9% gesenkt. Was zu einem Werbefeuerwerk seitens der Versicherer führte. Heerscharen von Garantiezinsrettern waren unterwegs, um noch kurz vor Jahresschluss ihre Lebensversicherungen an die Kundschaft zu verticken.

Besonders absurd war der hier:

Bitte Bild anklicken, dann öffnet sich der ganze Werbeflyer.

So biederte sich der Versicherer bei Vermittlern und Maklern an, damit die wiederum „schlagkräftige Argumente“ im „Einsatz für hohe Umsätze“ mit ihren Kunden hatten. Wörtliches Zitat: „Ein unschlagbares Team: Superheld und Super-Vermittler! Am 01.01.2017 wird der Garantiezins von 1,25% auf 0,9% gesenkt. Doch mit dem „Zinsretter“ und unserem Rettungspaket können Sie noch vielen Kunden den höheren Zins sichern… holen Sie sich jetzt lhre „LiZins zum Geldsichern“!“

Fürchterlich!

Derzeit besteht nun für LeOs erneut die große Gefahr, in die Fänge von selbsternannten Garantiezinsrettern zu gelangen.

Die aktuelle Lage

Gesetzlich vorgegeben ist für die Versicherer der sogenannte Höchstrechnungszins. Dieser wird vom Bundesministerium der Finanzen festgelegt. Aktuell beträgt der Höchstrechnungszins 0,9%.

Einen höheren Garantiezins dürfen Versicherer in den Verträgen an die Kunden als garantierte Leistung nicht zusagen. Einen niedrigeren schon. Und genau das sieht die BaFin derzeit als geboten.

Die BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) rät den Versicherern seit Wochen zur freiwilligen Senkung des Garantiezinses auf 0,5% für Neuverträge.

Insbesondere appelliert die BaFin an die Versicherer, den gesetzlich zulässigen Höchstrechnungszins von 0,9% nicht einfach ungeprüft als „Garantiezins“ an die Kunden zu übernehmen.

Sondern eigenverantwortlich in Hinblick auf die individuellen Unternehmenszahlen den Versicherungskunden für künftige Verträge einen niedrigeren Zinssatz zu garantieren. Die entsprechende Verlautbarung der BaFin finden Sie hier.

Eine verbindliche Senkung des Höchstrechnungszinses durch den Gesetzgeber zum Jahreswechsel 2020/2021 ist jedoch unwahrscheinlich. Da das Finanzministerium mit einer Entscheidung zögerte. Und die Versicherer ihre Rechenwerke nicht von heute auf morgen umstellen können.

Marktbeobachter erwarten die nächste Senkung entweder im Laufe des Jahres 2021 oder sogar erst ab Januar 2022. Eine endgültige offizielle Entscheidung des Finanzministeriums steht jedoch noch bis zum Jahresende aus.

„Daher appellieren wir an die Versicherer, sehr genau die Garantiehöhe abzuwägen, und zwar unabhängig davon, ob und wann der Verordnungsgeber den Höchstrechnungszins ändert„, betonte BaFin-Chef Hufeld noch im Oktober. „Der Höchstrechnungszins ist keine Verpflichtung – auch nicht im Wettbewerb.“

Noch weitergehender ist die Empfehlung der Deutschen Aktuarvereinigung (DAV), eine berufsständische Vertretung der Versicherungs- und FinanzmathematikerInnen mit derzeit über 5.500 Mitgliedern. „Die DAV empfiehlt, den Höchstrechnungszins in der Lebensversicherung zum 1. Januar 2022 auf 0,25 Prozent zu senken.“

Bereits im Herbst 2019 hatte sie die Senkung auf 0,5% empfohlen und nun nochmals halbiert.

Die Historie

Altersvorsorge durch kapitalbildende Lebens- und Rentenversicherungen war schon seit jeher ein bequemes, jedoch wenig flexibles und noch weniger rentables Unterfangen. Jedenfalls für die Versicherungskunden.

Zu hoch waren und sind die Kosten. Zu steif das Korsett einschränkender Regelungen. Insbesondere die Anlage der Sparbeiträge der Kunden im renditearmen Deckungsstock der Versicherer (heute als Sicherungsvermögen bezeichnet), erwies sich als Renditekiller.

Bereits vor Jahrzehnten erstritt sich der Bund der Versicherten das Recht, die klassische Lebensversicherung als „legalen Betrug“ zu bezeichnen.

Leider hat das der Lebensversicherungsbranche nicht allzu sehr geschadet. Es gibt noch immer über 80 Millionen Lebensversicherungsverträge. Jedes Jahr kommen noch immer Millionen hinzu.

Nicht zuletzt hilft den Versicherern das Argument steuerlicher Vorteile beim Versicherungssparen. Und dies, obwohl sich die steuerliche Behandlung für ab 01.01.2005 abgeschlossene Neuverträge aus Sicht der Versicherungskunden verschlechtert hat.

Kapitalbildende Versicherungsprodukte in der Niedrigzinswelt

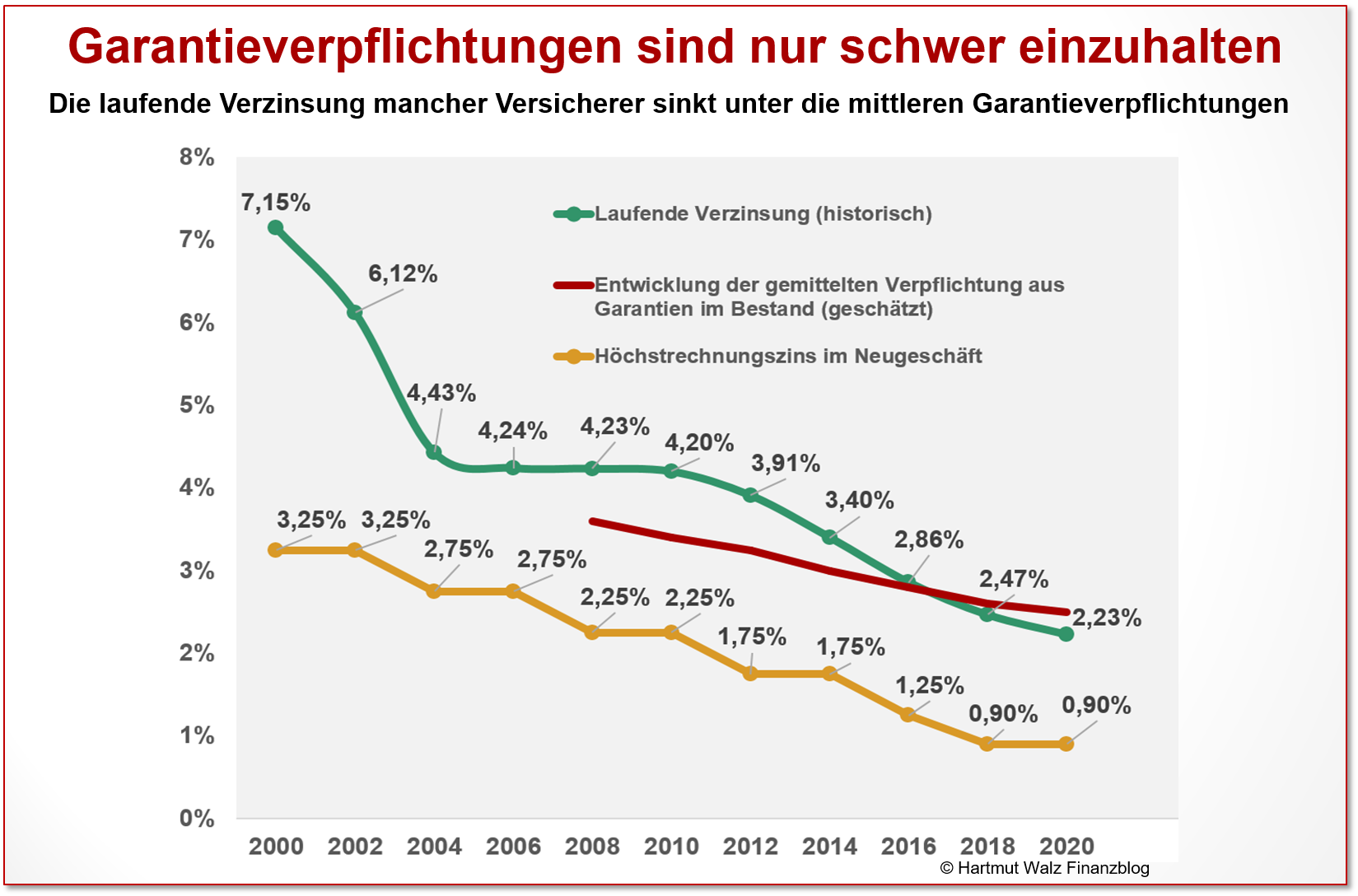

Mit sinkenden Zinsen auf den Kapitalmärkten sank auch die laufende Verzinsung, welche die Versicherungsgesellschaften durch Anlage ihrer Mittel am Kapitalmarkt erzielen konnten (vgl. grüne Funktion in der folgenden Abbildung 1).

Als Folge hierauf sank auch der gesetzlich festgelegte Höchstrechnungszins, den die Versicherer ihren Kunden zusagen durften (vgl. gelbe Funktion in der folgenden Abbildung 1).

Der vordergründige Vergleich zwischen der laufenden Verzinsung einerseits und den Garantiezinsen andererseits, zeigt grob einen Gleichlauf. Und könnte vordergründig zu der Interpretation führen, dass für die Versicherungsunternehmen alles okay sei.

Wichtige Überlegungen zu Abbildung 1

Erstens

Die Daten der gelben Funktion (Höchstrechnungszins) können aus offiziellen Quellen (z.B. der BaFin) entnommen werden. Sie sind für alle Versicherer identisch. Bisher sagte auch jeder Versicherer seinen Kunden einen Garantiezins auf dem Niveau des Höchstrechnungszinses zu.

Die Daten der grünen Funktion (historische laufende Verzinsung der Versicherer) sind dagegen ein Branchendurchschnittswert (Quelle). Da die Anlagepolitik jedes Versicherers unterschiedlich ist und die Möglichkeiten zur Anlage in risikoreichere und somit auch rentablere Anlagen auch von der Eigenkapitalausstattung des Versicherers abhängen, ergeben sich abweichende Unternehmenswerte.

Zweitens

Der Höchstrechnungszins (maximale Garantiezins) gilt jeweils nur für die Neuverträge.

Hingegen ergibt sich die von einem Versicherer tatsächlich zu erwirtschaftende Rendite aus dem mittleren Garantiezins seines Bestandes. Mit anderen Worten: aus einer Mischung (einem Mittel) von Altverträgen mit hohem Garantiezins einerseits und jüngeren Verträgen mit entsprechend niedrigem Garantiezins anderseits.

Selbst wenn der Garantiezins immer weiter sank und sinkt, gilt das stets nur für die neuen Verträge. Die alten Verträge mit den höheren Garantiezinsen müssen die Versicherer ihren Kunden gegenüber ja weiter erfüllen.

Zu betrachten ist insoweit also die sogenannte gemittelte Verpflichtung der Versicherer aus all ihren Verträgen.

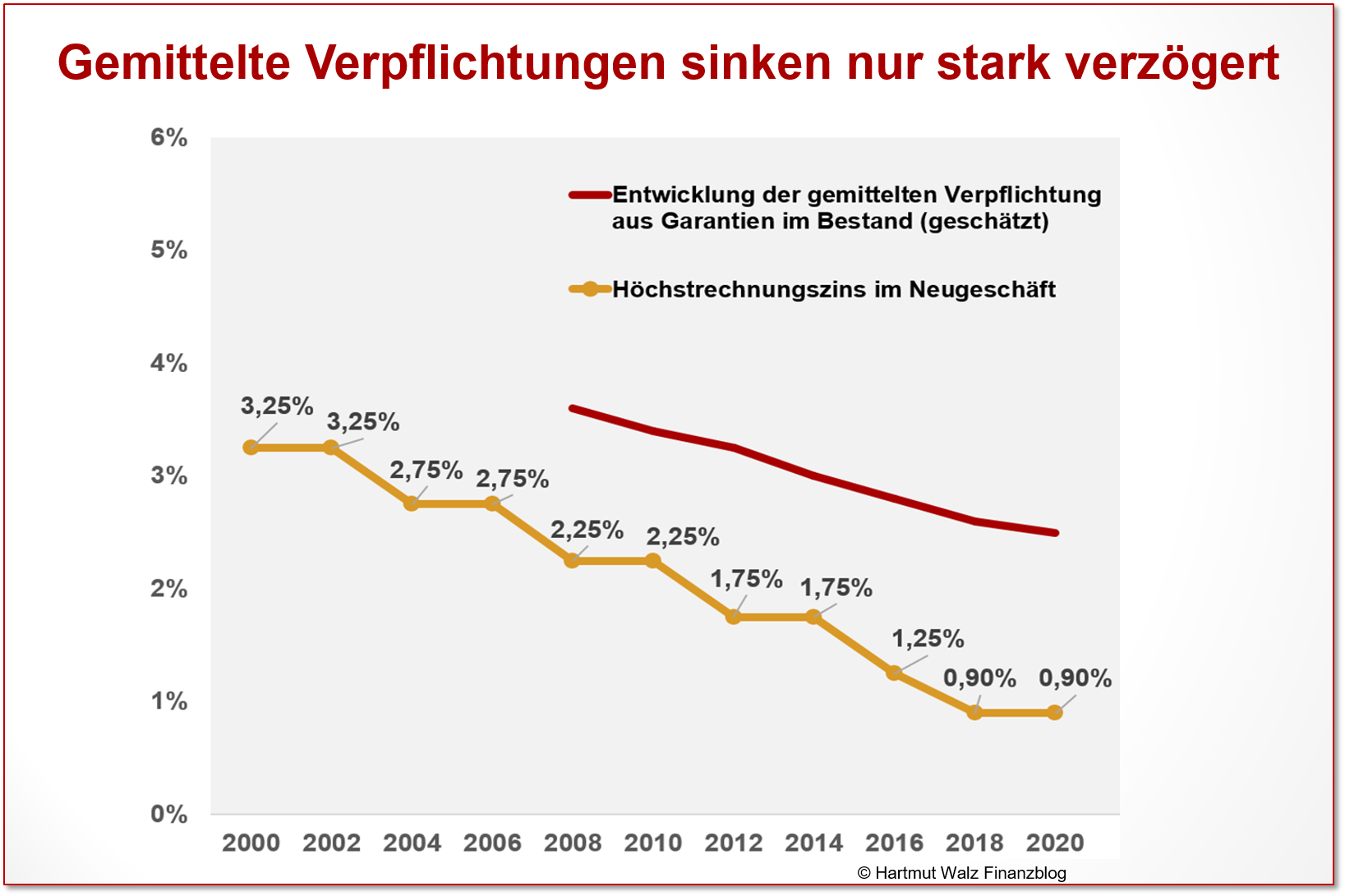

Wichtige Überlegungen zu Abbildung 2

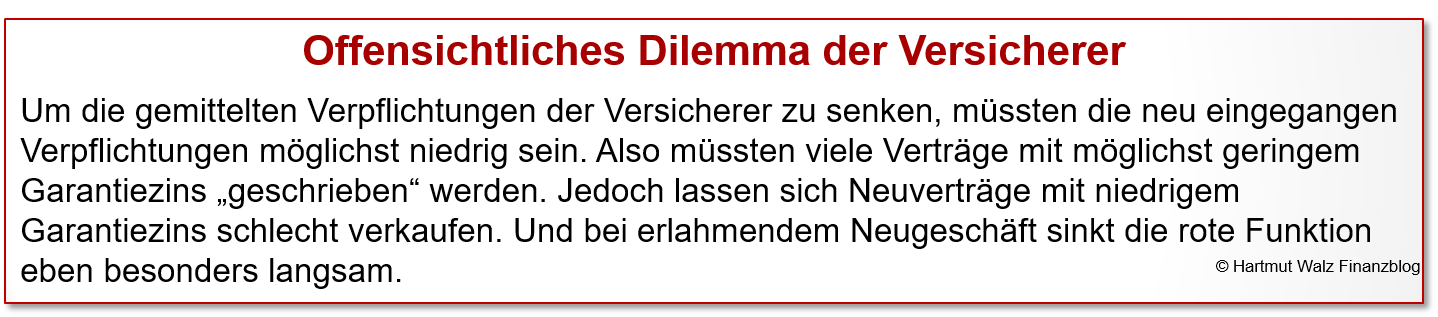

Abbildung 2 zeigt die Gegenüberstellung zwischen Garantiezins im Neugeschäft (gelbe Funktion) und der Entwicklung der gemittelten Verpflichtungen der Versicherer (rote Funktion).

Es ist unverkennbar, dass die rote Funktion zwar auch sinkt, jedoch langsamer und mit deutlicher zeitlichen Verzögerung im Vergleich zur gelben Funktion.

Dabei besonders bedenklich: Die gemittelten Verpflichtungen der Versicherer hinken den gesunkenen Garantiezinsen stets hinterher.

Und sie sinken dann besonders langsam, wenn der Anteil von Altverträgen mit hohem Garantiezins im Bestand des Versicherers schon allein deshalb erheblich bleibt, weil der Vertrieb im Neugeschäft von Verträgen mit niedrigem Garantiezins nur schleppend läuft.

Insoweit ist der sinkende Garantiezins im Neugeschäft zwar ganz interessant. Relevant jedoch ist, wie sich die laufende Verzinsung, welche die Versicherungsgesellschaften durch Anlage ihrer Mittel am Kapitalmarkt erzielen können, im Vergleich zu den gemittelten Verpflichtungen der Versicherer entwickeln.

Mit anderen Worten: Wie halten die Vertragsverpflichtungen der Versicherer aus den kapitalbildenden Versicherungsprodukten gegenüber ihren Kunden mit den sinkenden Erträgen der Niedrigzinswelt mit?

Wichtige Überlegungen zu Abbildung 3

Entscheidend ist also der Vergleich zwischen der laufenden Verzinsung der Versicherer (grüne Funktion) und ihren gemittelten Verpflichtungen (rote Funktion).

Dieser Vergleich ist nun so richtig spannend.

Denn sobald ein Versicherer seine Garantiezusagen nicht mehr aus der laufenden Verzinsung erbringen kann, gerät er in die Verlustzone. Dabei fällt die grüne Funktion unter die rote Funktion. Folglich muss der Versicherer Eigenkapital verzehren bzw. Reserven auflösen (Schlagwort. Zinszusatzreserve), um die Differenz zu finanzieren.

Und das kann natürlich nicht dauerhaft funktionieren.

Die Gegenüberstellung der beiden Funktionen (grün und rot) ist auf jeden Versicherer individuell anzuwenden. Daher hat die obige Abbildung 3 lediglich erklärenden Charakter. Jedoch ist in der Branche bekannt, dass einige Versicherer aktuell bereits mit der grünen Funktion unter die rote geraten sind.

Im Beispiel der Abbildung 3 ist der Versicherer etwa seit 2017 ins Minus geraten und erwirtschaftet über seinen gesamten Vertragsbestand hinweg nicht mehr die gemittelte garantierte Mindestverzinsung.

Das ist kein Einzelfall. Die Situation für kapitalbildende Versicherungen ist und bleibt unter diesen Umständen einfach schlecht.

Im zweiten Teil des Blogbeitrags am nächsten Freitag

- richten wir den Blick nach vorn – und führen die Funktionen weiter in die Zukunft

- dabei landen wir beim Vehikelrisiko von Lebensversicherungsverträgen – einem Risiko, vor dem ich Versicherungskunden seit langem warne

- wir fragen, ob garantiefreie Lebens- oder Rentenversicherungen eine Lösung sind (nein, die Kosten sind viel zu hoch!)

- wir betrachten noch kurz kostengünstige Nettopolicen (ETF-Sparplan im Versicherungsmantel) und

- ich fasse zusammen, was all das für Sie und Ihre Familie bedeutet.

So, nun machen Sie es sich aber erst einmal zum 3. Advent gemütlich. Und verdauen diese gelb-grün-roten Erläuterungen.

Bereits jetzt ist schon eindeutig klar, dass Sie keine Unterschrift unter einen Lebensversicherungsvertrag setzen sollten!

Bei über 80 Millionen Lebensversicherungsverträgen in Deutschland kennen Sie sicher auch jemanden, an den Sie diesen Blogbeitrag weiter empfehlen.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 11. Dezember 2020. Link zum 2. Teil ergänzt am 18. Dezember .2020.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Leider mal wieder nur tendenziöse Panikmache, vor allem bezüglich der durchschnittlichen Garantien im Bestand einer LV. Man würde denken, der Autor hätte noch nie etwas von der Zinszusatzreserve gehört! Die führt nämlich dazu, dass die bestehenden Garantie Stand Ende 2020 schon so weit nachreserviert SIND, dass die künftige Belastung nurmehr maximal 1,73% beträgt und bei den neuen Tarifgenerationen deutlich darunter! Damit ist die Bedienung sehr wohl sicher gestellt!

Außerdem haben die Beitragsvolumina in der LV völlig zu Recht 2019/20 Höchststände erreicht, denn wir reden von einem Vergleich SICHERER Anlagen, und da sind alle relevanten Zinsangebote der Banken bei ziemlich genau 0,0% angesiedelt, während eine gute LV noch bei über 3% Gesamtverzinsung (vor Kosten) liegt, nach Kosten um die 2%….

Lieber Dr. Andreas Billmeyer, schon wieder ein schriller Kommentar von Ihnen, der aber leider sachlich falsch ist.

Natürlich habe ich als Prof. Dr. für Finanzen schon mal was von der Zinszusatzreserve gehört, deren plötzliche Bildung die Ablaufleistungen von Altverträgen empfindlich verringert hat. Und entweder sind Sie krass uninformiert oder einfach ein dreister Egoist, wenn Sie die berechtigte Sorge kleinreden oder verleugnen wollen, dass angesichts der gigantischen Verpflichtungen deutscher Lebensversicherer die rund eine Milliarde Euro Zinszusatzreserve dahinschmilzt wie ein Softeis in der Sonne.

Wenn Sie es wirklich nicht besser wissen, dann lesen Sie mal die Analysen von Axel Kleinlein vom Bund der Versicherten. Der wird es Ihnen gaaaanz langsam erklären.

Oder eben meine Ausführungen im Blogbeitrag (wer lesen kann, ist klar im Vorteil – ich verstehe überhaupt nicht, wie Sie fragen können, ob „der Autor noch nie etwas von der Zinszusatzreserve gehört hat“ – wirklich unverständlich):

Also in diesem Teil 1 hier:

„Folglich muss der Versicherer Eigenkapital verzehren bzw. Reserven auflösen (Schlagwort. Zinszusatzreserve), um die Differenz zu finanzieren. Und das kann natürlich nicht dauerhaft funktionieren.“

Und im Teil 2:

„Wenn Sie dagegen heute also einen Vertrag haben, bei dem der Garantiezins über dem Wert liegt, den Ihr Versicherer als laufende Verzinsung ausweist, dann wissen Sie, dass Sie für Ihren Versicherer ein Verlustkunde sind Und Ihr Versicherer zumindest Zinszusatzreserve für Sie auflösen muss. Upps!“

„Das konkrete Gefährdungspotential ist nun von Versicherer zu Versicherer recht unterschiedlich und hängt von folgenden Größen ab:

…

Höhe der zur Verfügung stehenden Zinszusatzreserve und sonstigen Reserven, aus denen Fehlbeträge entnommen werden können,

…“

„Ein entscheidendes Kriterium ist also die Höhe der Zinszusatzreserve.“ Und hier folgt ein ausführliches Eingehen auf dieses Kriterium – mit dem Treppenwitz der Versicherungswirtschaft, „dass Versicherungsgesellschaften Rentenpapiere mit höherem Kupon im Gesamtwert von insgesamt 350 Mrd. Euro verkauften, um Kursgewinne zu realisieren, welche dann in die Zinszusatzreserve eingespeist werden konnten.

Die Wiederanlage der 350 Mrd. Euro erfolgte dann wieder zu lediglich 1,5-2%. Mit anderen Worten: Man realisierte einen Einmalgewinn, um den Preis künftig sinkender laufender Verzinsung. Aber konnte die aufsichtsrechtliche Pflicht der Zinszusatzreserve erfüllen. Linke Tasche – rechte Tasche.

Wenn Sie jetzt spontan an Münchhausen denken, der sich an den eigenen Haaren aus dem Sumpf zog, dann haben Sie den Sachverhalt verstanden.“

Aber Hauptsache, Sie haben sich schon Ihre Taschen zulasten von LeOs mit dicken Provisionen gefüllt? Mit diesem Kommentar jedenfalls haben Sie Ihrer Branche einen Bärendienst erwiesen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Die ständige „Garantiezinsdiskussion“ist doch ein Verblendung. Der Garantiezins ist von je her nicht nachvollziehbar. Die Bezugsgröße gilt ja nach Abzug aller interner (nicht offengelegten ) Kosten. Also meine Einzahlung abzgl. Kosten.

Die echte Berechnung wird auch auf schriftliches Verlangen nicht geliefert(mehrfach getestet). Das war schon immer eine Blackbox.

Bsp:0,5% von Summe „X“ = „Garantierter Zins (von was)“ , Das war schon immer so!

Schöner Sonntag

B.Heuser

Liebe/r B.Heuser, mit der Blackbox haben Sie völlig Recht. Und mit der Schlußfolgerung auch.

Nachdem es aber mehr Lebens- und Rentenversicherungen gibt, als Bürger, muss man sich mit diesem Vehikel schon ein wenig auseinandersetzen. Und daher habe ich mir die Mühe mit der Analyse gemacht…. 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz, was raten Sie zu bestehenden Verträgen für Lebensversicherungen? Unsere Versicherungen bestehen bereits seit 20 Jahren. Sollten diese vorzeitig gekündigt werden? Die Riesterversicherungen habe ich stilllegen lassen. Wie sollte man sich bei Lebensversicherungen verhalten? Noch ein Kompliment zu ihrem Blog! Sie leisten damit einen erheblichen Teil zur finanziellen Bildung. Vielen Dank!

Liebe Jasmin S., dazu gibt es just morgen (am Freitag) im 2. Teil des Blogbeitrags Informationen. Sind Sie schon im Newsletter angemeldet? Ansonsten einfach so morgen im Finanzblog vorbeischauen 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Klasse Analyse, Herr Prof. Dr. Walz. Danke. Ja, die Versicherer brauchen Neukunden. Diese werden vermutlich Probleme haben, die 0,9% für den Deckungsstock zu erreichen. Und falls darüber hinau ein Überzins entstehen sollte, so wird dieser doch wohl zur Bedineung der Altkunden mit den bisher höheren Garantiezinsen verwendet. Man müsste also eine sehr soziale Ader haben und gerne mit dem eignen Deckungsstock die Zinsverpflichtungen anderer Kunden erfüllen versuchen. Wer das so möchte, für den ist eine kapitalbildende LV /RV eine gute Sache. Der kundige Vermittler sollte dies auch vor Abschluss protokollieren.

Lieber Berhard Malkmus, danke für Ihren Kommentar. „soziale Ader“ ist gut, da sind wir uns einig ;-D

Die zeige ich ja lieber dort, wo mein Geld gut aufgehoben ist… Da hat just vor ein paar Tagen Finanztest hat zusammengestellt, was Spender wissen sollten und wie man seriöse Organisationen erkennt. Meines Wissens sind Finanzdienstleister da nicht dabei 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrte Leserinnen, sehr geehrte Leser,

wäre als denkbares Szenario / Gedanke zunächst nicht am ehesten vorstellbar, daß der Paragraph 314 aus dem VAG (der „alte“ § 89 VAG) zur Herabsetzung von Leistungen in der Breite Anwendung findet?

D.h. man würde den „Mount Altverpflichtungen“, (Abb.1 gelbe Linie) doch dann soweit abtragen, das die grüne Linie branchenübergreifend wieder unter die rote Linie rutscht (Abb.3). Der ursprünglich zugesagte Wirkungsgrad pro eingezahltem Euro, müsste bei sonst gleichen Vehikel-Rahmenbedingungen, einfach nicht mehr erbracht werden. Das System mit dem mittlerweile nicht mehr tragfähigen Geschäftsmodell der Garantieleistungen, nach dem Prinzip des „Silent runnings“ einfach und „verordnet“ auslaufen zu lassen, oder verstehe ich das falsch bzw. spricht etwas gegen dieses Szenario?

Eine weitere Frage stellt sich für mich in diesem Zusammenhang auch dahin, bis zu welchem Volumen ein Konstrukt wie „Protektor“ überhaupt in der Lage wäre, das ganze Volumen an evtl. Ausfällen / Verpflichtungen im schlimmsten Fall vielfacher Zahlungsausfälle von Versicherungsgesellschaften überhaupt aufzufangen.

Mit freundlichen Grüßen

Philipp Hansert

Lieber Philipp Hansert, die von Ihnen aufgeworfenen Themen möchte ich in der Tat im zweiten Teil am kommenden Freitag aufgreifen.

Auf alle Fälle sind Ihre Überlegungen keinesfalls von der Hand zu weisen. Wir können ja alle nicht in die Zukunft schauen, doch ist Ihr geschildertes Szenario klar im Bereich der Möglichkeiten. Und die Kapitalkraft von „Protektor“ ist schon sehr begrenzt – wenn man die Relation zu den im Risiko stehenden Positionen betrachtet.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz, vielen Dank für diesen Beitrag und dafür, dass Sie ihren Lesern das Thema Vehikelrisiko regelmäßig vor Augen halten.

Mich treibt die Frage nach möglichen Konsequenzen um, wenn man zwar wie von Ihnen empfohlen keine neuen Verträge abschließt, aber einen Teil des Geldvermögens in Form von (im Idealfall beitragsfreien) Altverträgen gebunden sieht.

Sie werden im zweiten Teil vermutlich aufzeigen, dass sich die Situation der Versicherer im anhaltenden Niedrigzinsumfeld nicht verbessern, sondern weiter verschlechtern wird. Der Ausfall einzelner Versicherer ist für mich daher auch eher eine Frage des „wann“ statt des „ob“ und es erscheint nicht völlig ausgeschlossen, dass man Vertragsguthaben nur mit Abschlag ersetzt bekommt (System- vor Verbraucherschutz).

Ich persönlich habe noch gute 20 Jahre vor mir, bevor ich regulär an die Vertragsguthaben in solchen beitragsfreien Altverträgen komme. In diesem Zeitraum kann viel passieren, aber eines erscheint mir sicher: Das vorhandene Guthaben wird sich nicht nennenswert vermehren, da eine eventuelle Rendite durch die Kosten aufgefressen werden würde. Bezieht man dann die Opportunitätskosten des in Altverträgen gebundenen Geldvermögens und Ihre Ausführungen zu Vehikelrisiken bei Versicherungsverträgen mit in die Überlegungen ein, kann eine Kündigung bzw. der Rückkauf von Altverträgen selbst dann die beste Entscheidung sein, wenn man die eingezahlten Beiträge nur mit Abschlag wieder zurückbekommt. Ganz nach dem Motto: Lieber ein Ende mit Schrecken als ein Schrecken ohne Ende. Statt „Augen zu und durch“ hilft daher nur die intensive Beschäftigung mit dem Thema und den Details der eigenen Altverträge.

Umso mehr freue ich mich bereits auf Teil zwei ihrer Ausführungen zu diesem Thema.

Viele Grüße

Stefan K.

Lieber Stefan K., für Ihre wertschätzenden Worte. Jedoch finde ich überhaupt nicht, dass ich auf die Vehikelrisiken „regelmäßig“ hinweise, sondern müsste dies vielleicht noch viel öfter und schonungsloser tun 😉

Möchte mich ja nicht ins Lager der Crashpropheten einreihen… Aber wer Augen und Ohren offen hat, kann mit der erhaltenen Information klar „vor der Welle“ sein. Lassen Sie uns die Diskussion gerne nach dem zweiten Teil dieses Beitrags fortsetzen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Herzlichen Dank für die wertvollen Informationen und Denkanstösse. Es gibt ja bereits etliche finanzschwache Versicherer. Sollte einer oder mehrere von ihnen in die Insolvenz gehen, welches (Auffang)Konstrukt steht dann für die Erfüllung der Verträge (theoretisch) ein? Protektor? Und wäre der Anspruch ggü. einer Auffanggesellschaft problemlos durchsetzbar und werthaltig? Vor Jahren hätten schon alle Warnlampen aufleuchten müssen, als erste Versicherer begannen, sich von grossen Beständen an Lebensversicherungen zu trennen, in dem man sie „en bloc“ an spezielle Verwertungsgesellschaften verramscht hat. Das wird noch ein böses Erwachen geben.

Lieber Matthias Sitter, danke für Ihre weiterführenden Gedanken. Ich werde im zweiten Teil am kommenden Freitag so gut wie möglich darauf eingehen.

In die Zukunft können wir ja alle nicht sehen, aber zumindest am einen oder anderen Punkt unser Risiko und unsere Abhängigkeit begrenzen.

Übrigens: Schon im Mai 2018 schrieb ich hier: „Im Ergebnis bin ich leider überzeugt, dass der Versicherungskunde die Zeche zahlen muss. Und der Staat wird ihm nicht wesentlich helfen, da einmal mehr die bekannte Regel gelten wird: „Systemschutz geht über Verbraucherschutz!“ Das heißt: das oberste Ziel des Staates besteht darin, die Insolvenz großer Versicherungsunternehmen und damit eine Systemkrise zu verhindern. Und die Übertragung von Altbeständen an Abwicklungsgesellschaften kann hierzu ein nützlicher Baustein sein. Ihre individuellen Interessen als Verbraucher und Kunde müssen da wohl zurück stehen.“

Herzliche Grüße, Hartmut Walz – Sei kein LeO!