Nichts wie weg?

Die düstere Zukunft von Lebens- und Rentenversicherungs-Verträgen

Am Ende des ersten Teils des Blogbeitrags „Nein, Nein, Nein!“ stand die Erkenntnis, dass Sie keine Unterschrift unter einen Lebensversicherungsvertrag setzen! Die Versicherungsgesellschaften haben Vertriebsdruck. Na und? Sei kein LeO!

Was bisher geschah…

Etliche LeserInnen berichteten, dass die Versicherer mal wieder ihre Vertriebsmaschinerie hochfahren. Sie drängen zum raschen Abschluss von Versicherungsverträgen mit dem aktuellen Garantiezins von 0,9%. Da eine Senkung des gesetzlichen Höchstrechnungszinses (im Volksmund meist mit dem Garantiezins im Vertrag gleichgesetzt) auf 0,5% oder sogar 0,25% drohe.

Von Neuabschlüssen von Lebens- oder Rentenversicherungsverträgen habe ich klar abgeraten. Finger weg! Allein deshalb, weil diese nach Kosten (selbst bei 0,9% Garantiezins auf den Sparanteil) bereits negative Nominalverzinsungen und nach Inflation noch schlechtere Realverzinsungen auf Ihre Beiträge erbringen.

Vor diesem Hintergrund hatte ich im ersten Teil des Blogbeitrags auch die traurige Entwicklung bestehender kapitalbildender Renten- und Lebensversicherungsverträge in der Nullzinswelt skizziert.

Dabei wurde schnell deutlich, dass nicht nur die Überschüsse stark sinken oder sogar bald der Vergangenheit angehören werden. Sondern dass einigen Versicherern buchstäblich das Wasser bis zum Halse steht. Da sie die durchschnittlichen Garantiezusagen immer schlechter aus der laufenden Verzinsung erwirtschaften können.

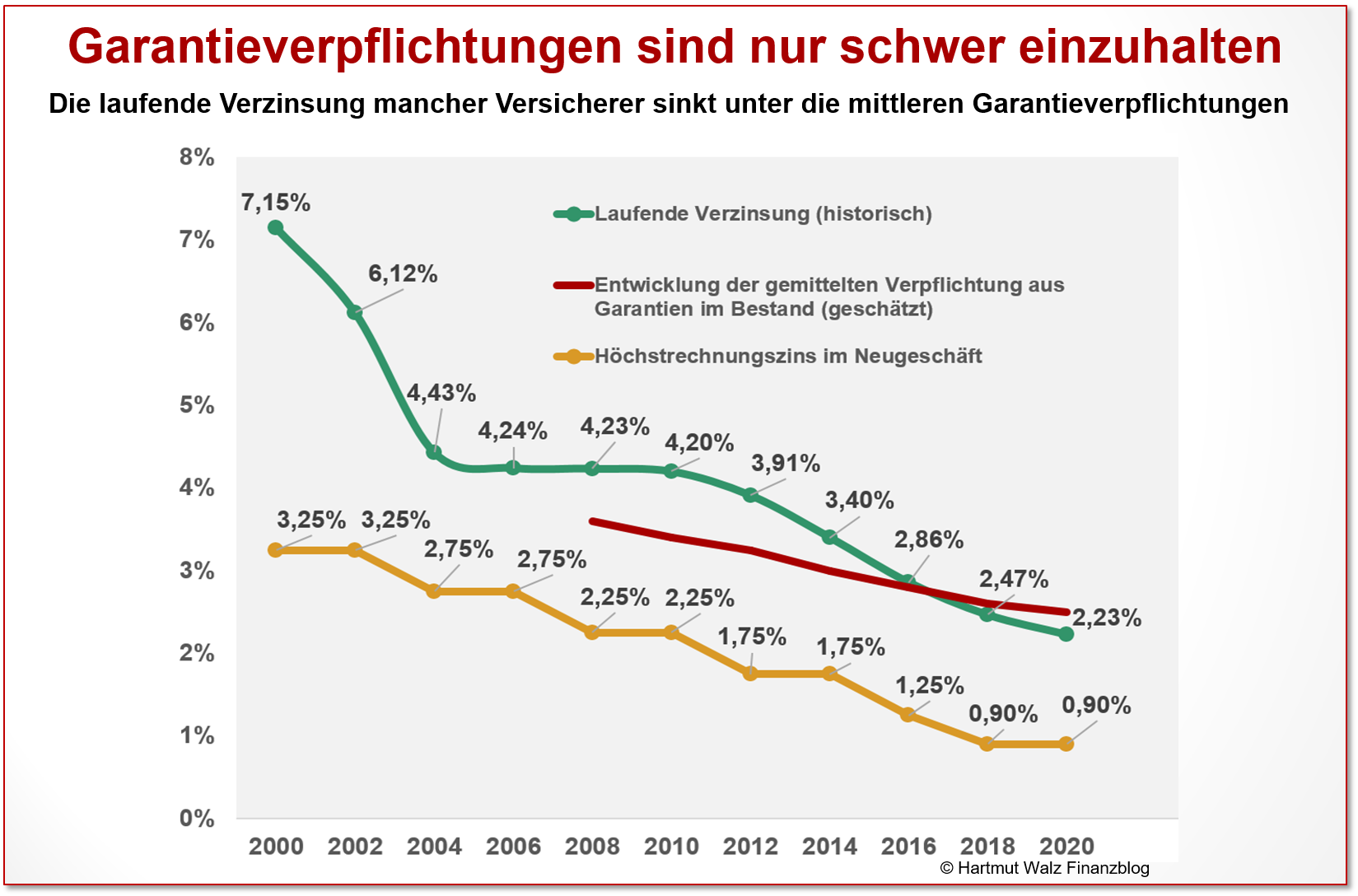

Am Ende des ersten Teils des Blogbeitrags zeigte ich das Beispiel eines Lebensversicherers, der bereits ab ca. 2017 die Garantien nur durch Auflösung seiner Reserven, also aus der Substanz bezahlen kann. Hier nochmals zur Erinnerung die entsprechende Abbildung.

Wichtig war hier der Vergleich zwischen der laufenden Verzinsung des Versicherers (grüne Funktion) und dessen Verpflichtungen gegenüber den Versicherungskunden (rote Funktion). Sobald die grüne Funktion unter die rote Funktion fällt, muss der Versicherer Reserven oder Eigenkapital verzehren, um die Differenz zu finanzieren.

Was natürlich nicht dauerhaft funktionieren kann.

Blick nach vorne

Im zweiten Teil des Blogbeitrags wollen wir beleuchten, wie es bei fortdauernder Nullzinswelt weiter gehen kann.

Zentraler Punkt ist das Vehikelrisiko in kapitalbildenden Lebens- und Rentenversicherungsverträgen. Oder mit anderen Worten, das Leistungs- und Insolvenzrisiko der Versicherer.

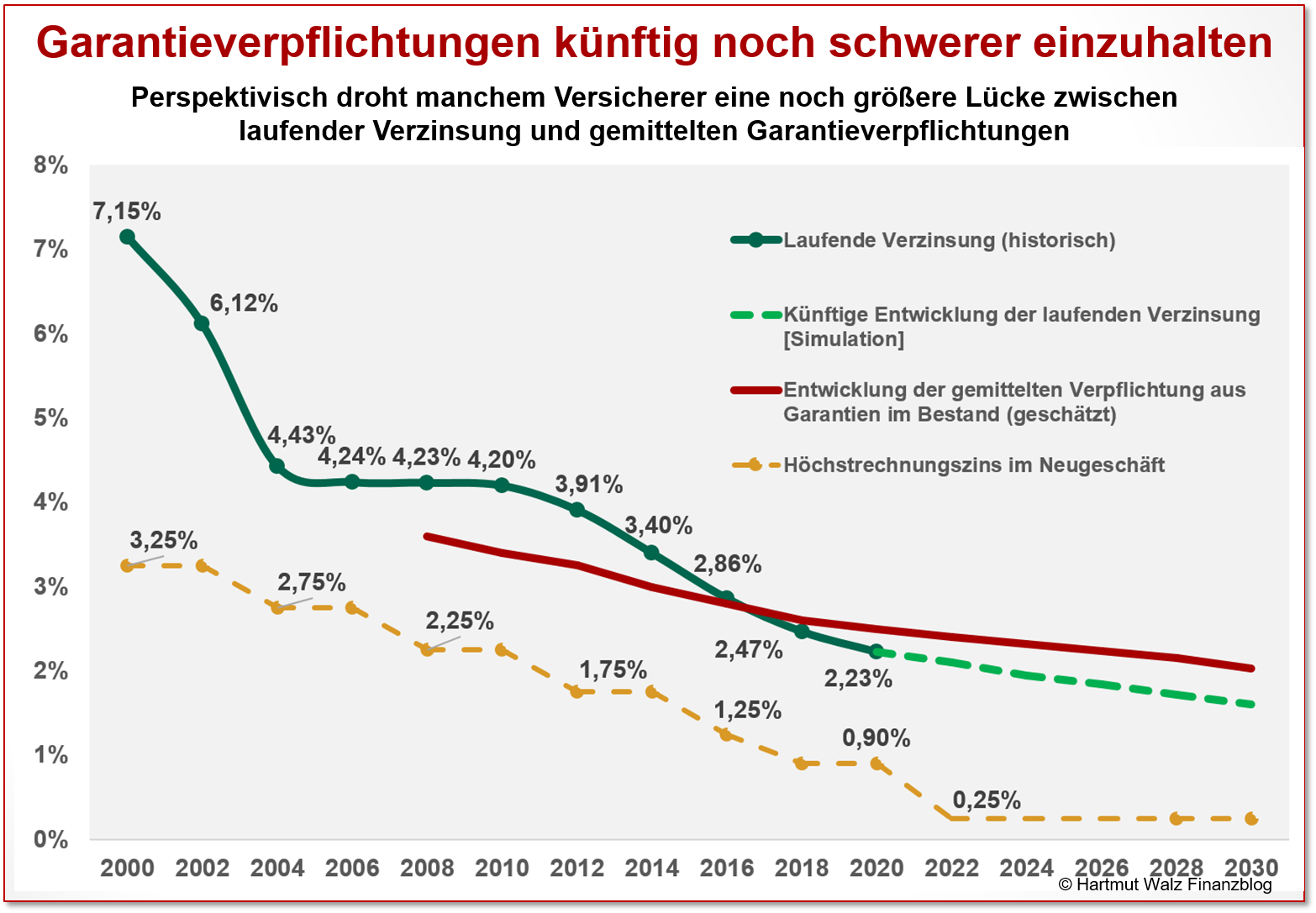

Die nachstehende Abbildung zeigt modellhaft die erwartbare Weiterentwicklung der oben gezeigten Funktionen. Konkret der laufenden Verzinsung (grüne Funktion) und der gemittelten Gewichtung der Garantieverpflichtungen (rote Funktion) des Versicherers.

Dabei wird angenommen, dass der Garantiezins im Neugeschäft (gelbe Funktion) im Laufe des Jahres 2021 oder spätestens Anfang 2022 auf 0,25% sinkt.

Der exakte Zeitpunkt ist für die weiteren Auswirkungen jedoch ebenso unerheblich, wie die (eher unwahrscheinliche, jedoch mögliche) Alternative, dass nur eine Senkung auf 0,5% erfolgt.

Rot über Grün oder Grün über Rot?

Für alle Versicherer gilt definitiv, dass sowohl die rote als auch die grüne Funktion künftig noch weiter sinken werden.

Grüne Funktion – laufende Verzinsung der Versicherer

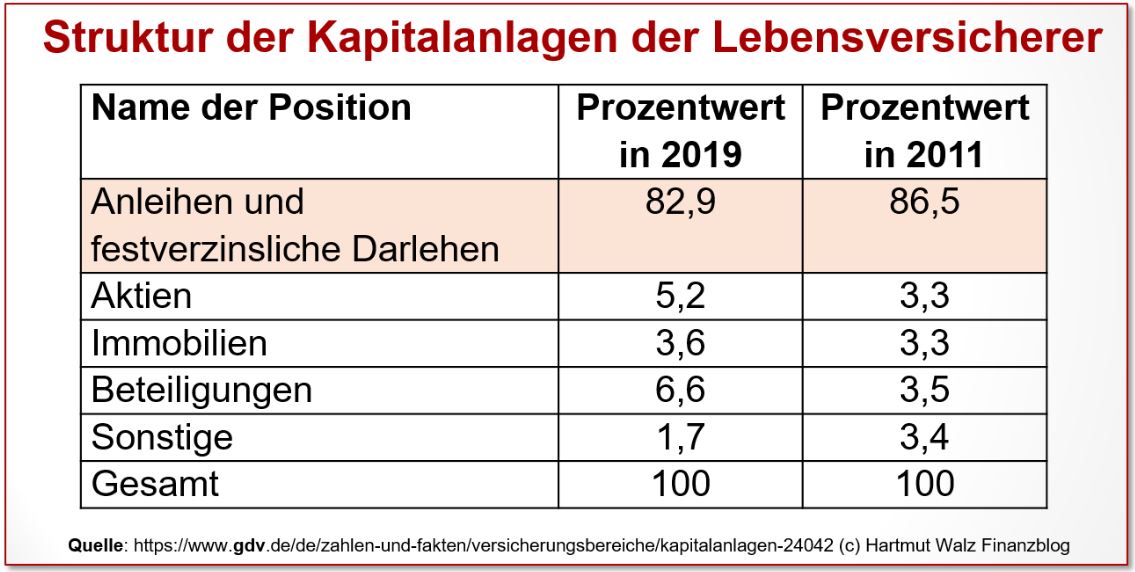

Was andauernde Nullzinsen bewirken werden, verdeutlicht schon ein Blick auf die wichtigste Teil-Assetklasse der Lebensversicherer, nämlich die Anleihe.

(Bundes-)Anleihen und festverzinsliche Darlehen dominieren nach wie vor bei der Anlage der Versichertengelder. Ein Aufbau renditestarker Anlageklassen, wie Aktien fand in den letzten Jahren dagegen kaum statt.

Die Versicherungsbranche konnte die Dominanz von Anleihen und festverzinslichen Darlehen bei der Anlage ihrer Kundengelder also kaum senken. Und wurde durch das sinkende Zinsniveau stark getroffen.

Ältere Bundesanleihen, noch mit Kupons von z.B. 4% bis 6,5% p.a. laufen aus und entfallen somit aus dem Bestand des Deckungsstocks (Sicherungsvermögens) der Versicherer.

Der Ersatz durch aktuell emittierte (Bundes)Anleihen erbringt dagegen nur eine minimale oder sogar negative Rendite. Und daran wird sich – wenn man Wunder ausschließt – wohl auch nichts ändern.

Damit tappen die Versicherer in die Zinsfalle.

Eine Stabilisierung der laufenden Verzinsung ist für Versicherer nur möglich, wenn und soweit sie in renditestärkere Anlageklassen (z.B. Infrastrukturanlagen, Immobilien, Aktien und Beteiligungen) umschichten.

Nicht alle Versicherer verfügen jedoch über das entsprechende Knowhow und nicht alle über das hierzu als Risikopuffer nach der EU-Richtlinie für Versicherer Solvency II geforderte Eigenkapital. [1]

Rote Funktion – gemittelte Verpflichtungen der Versicherer

Die gemittelten Verpflichtungen der Versicherer aus all ihren Verträgen müssen ebenfalls sinken, da Bestandsverträge mit hohen Garantieverzinsungen sukzessive endfällig werden und gleichzeitig Neuverträge mit Mini-Garantiezins hinzukommen. Das entlastet die Versicherer.

Stornierungen von Altverträgen mit hohem Garantiezins tragen ironischer Weise ebenfalls zur Entlastung der Versicherer bei. Jeder Kunde, der heute also wegen Scheidung, Arbeitslosigkeit oder sonstigen Wechselfällen des Lebens einen Vertrag mit hohem Garantiezins mit Verlust kündigt, entlastet somit seinen Versicherer und trägt zur Rettung des Finanzsystems bei. Ein herzlicher Dank an alle Aussteiger!

Wenn Sie dagegen heute also einen Vertrag haben, bei dem der Garantiezins über dem Wert liegt, den Ihr Versicherer als laufende Verzinsung ausweist, dann wissen Sie, dass Sie für Ihren Versicherer ein Verlustkunde sind Und Ihr Versicherer zumindest Zinszusatzreserve für Sie auflösen muss. Upps!

Die Entwicklung und aktuelle Höhe der laufenden Verzinsung Ihres Versicherers können Sie z.B. hier erkunden.

Konkretes Gefährdungspotential

Das konkrete Gefährdungspotential ist nun von Versicherer zu Versicherer recht unterschiedlich und hängt von folgenden Größen ab:

- Zeitpunkt, zu dem die laufende Verzinsung erstmals die gewichtete Garantieverzinsung unterschreitet (bei einigen Versicherern ist das bereits der Fall),

- Entwicklung der negativen Marge, also des prozentualen Fehlbetrags zwischen laufender Verzinsung und zugehöriger Garantiezinsverpflichtung in den kommenden Jahren,

- Absolutbeträge der Volumina, auf die sich diese Margenlücke bezieht,

- Höhe der zur Verfügung stehenden Zinszusatzreserve und sonstigen Reserven, aus denen Fehlbeträge entnommen werden können,

- Höhe des Eigenkapitals, aus dem der Versicherer ein verbleibendes Defizit abdecken kann.

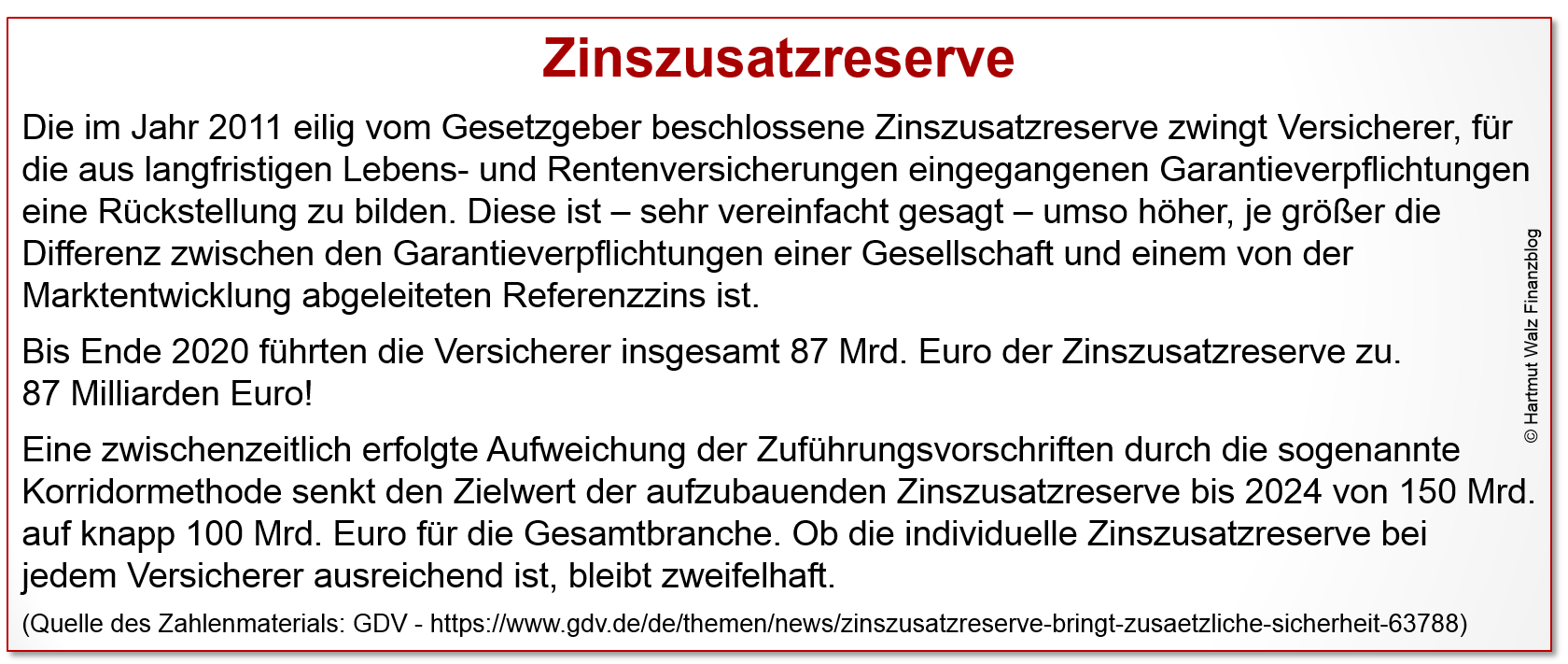

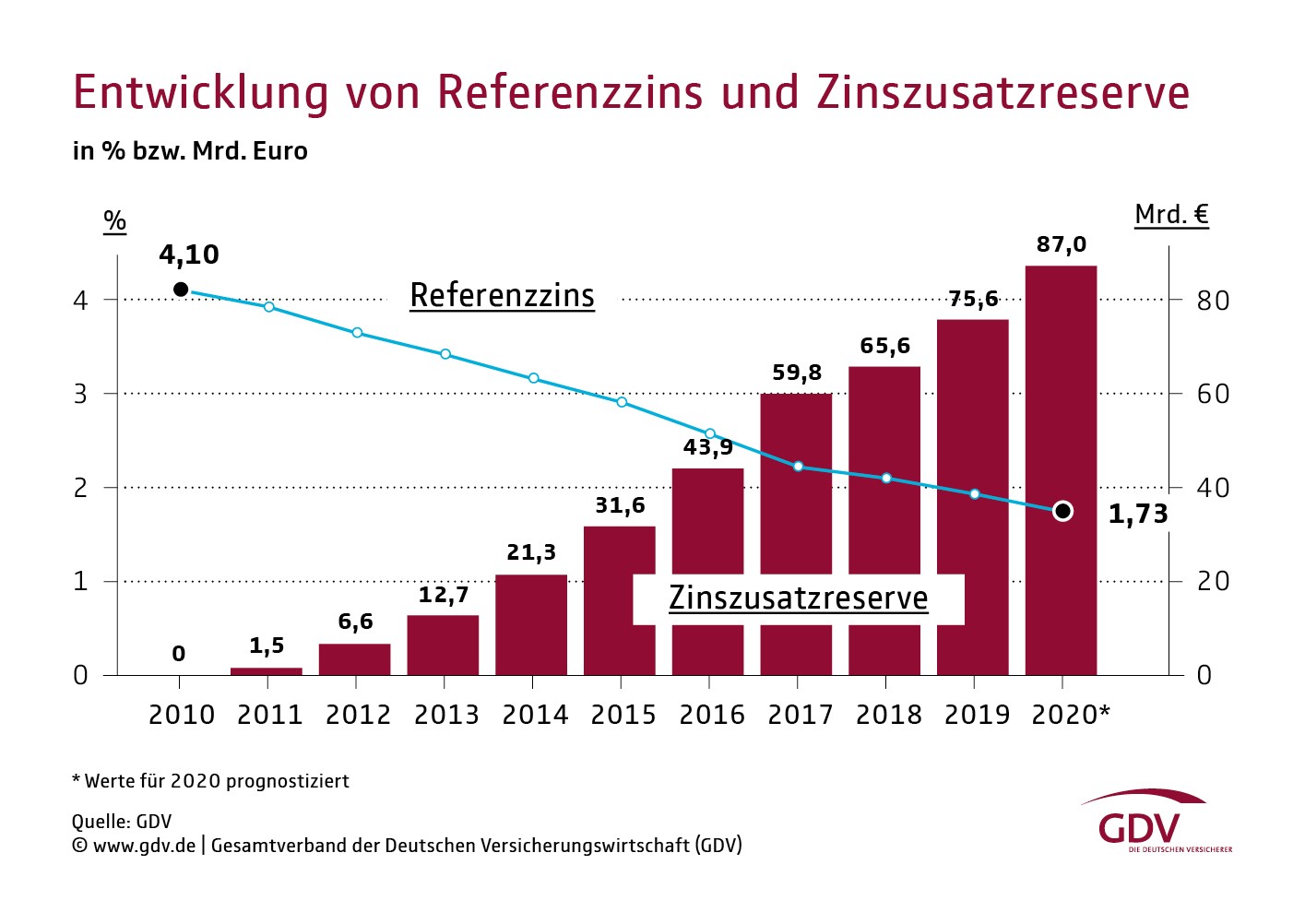

Ein entscheidendes Kriterium ist also die Höhe der Zinszusatzreserve.

Hier das Ganze noch einmal anschaulich in einer Abbildung des GDV:

Übrigens: Als Treppenwitz der Versicherungswirtschaft ist zu vermerken, dass Versicherungsgesellschaften Rentenpapiere mit höherem Kupon im Gesamtwert von insgesamt 350 Mrd. Euro verkauften, um Kursgewinne zu realisieren, welche dann in die Zinszusatzreserve eingespeist werden konnten.

Die Wiederanlage der 350 Mrd. Euro erfolgte dann wieder zu lediglich 1,5-2%. Mit anderen Worten: Man realisierte einen Einmalgewinn, um den Preis künftig sinkender laufender Verzinsung. Aber konnte die aufsichtsrechtliche Pflicht der Zinszusatzreserve erfüllen. Linke Tasche – rechte Tasche.

Wenn Sie jetzt spontan an Münchhausen denken, der sich an den eigenen Haaren aus dem Sumpf zog, dann haben Sie den Sachverhalt verstanden.

Bedenkliche Entwicklung

Projiziert man die gegebene Datenlage in die Zukunft, so zeigt sich, dass – wenn man Wunder ausschließt – sich die Lücke zwischen gemittelten Verpflichtungen (rote Linie) und der zu erwartenden laufenden Verzinsung (hellgrün gestrichelte Linie) innerhalb der gesamten Branche weiter vergrößern wird.

Zur Erinnerung hier die Abbildung:

Wie dramatisch das im Einzelfall für unterschiedliche Versicherer werden wird, kann nur mit Kenntnis auf die individuellen Zahlen der jeweiligen Gesellschaft bewertet werden.

Aber diese stehen freilich so detailliert nicht öffentlich zur Verfügung.

Bei vertieftem Interesse und viel Zeit können Sie sich jedoch in die Solvenzquoten und Solvenzberichte (SFCR) der 84 noch am Markt aktiven Lebensversicherer einlesen und hieraus ggfs. Schlüsse ziehen, wie es um die Belastbarkeit und das Vehikelrisiko „Ihrer“ Police steht. Ergänzend finden Sie hier die Daten zur Finanzstärke der Versicherer.

Zusammenfassung

Fasst man die Ergebnisse zusammen, so erreichten 24 der 84 Versicherungsgesellschaften im Jahr 2019 die aufsichtsrechtlich angestrebte Solvenzquote (konkret Nettoquote) zur Abdeckung ihrer Gesamtrisiken für extreme Belastungsfälle nicht. Unter Nettoquote wird hierbei die Kennziffer ohne Anwendung aufweichender Übergangsregelungen usw. verstanden, näheres siehe hier.

Das bedeutet überhaupt nicht, dass diese 24 Gesellschaften akut gefährdet sind. Nur sollte eben kein extremer Belastungsfall oder eine Finanzkrise eintreten. Ähem… stecken wir nicht bereits inmitten einer Finanzkrise…?

Und im Vergleich von 2018 zu 2019 haben nur 26 Versicherer ihre Nettoquote verbessern können. 57 jedoch haben sie verschlechtert.

Tja, die Marktzinsen sind eben weiter gesunken…

Und wenn man Wunder ausschließt…

Drei Gruppen von Versicherern

Letztlich kann man die Gesellschaften in drei Gruppen unterscheiden. Um bei unserer Farbpalette zu bleiben:

Grüne Gruppe – kein Vehikelrisiko erkennbar

Starke Versicherer mit hohem Eigenkapital, guten Ergebnissen im Kapitalanlagegeschäft und/oder gleichzeitig relativ niedriger durchschnittlicher Garantiezinsverpflichtung.

Hier bleibt auch nach 2020 die grüne Linie über der roten. Selbst für etliche Jahre in der Zukunft kann dies der Fall sein. Im günstigsten Fall sogar nachhaltig, da der Versicherer seine laufende Verzinsung durch eine vergleichsweise renditestärkere Anlagepolitik (z.B. höheren Aktienanteil und Infrastrukturprojekte) stabilisieren kann.

Bei solchen Versicherern könnten sogar weiterhin (bescheidene) Überschüsse über den mageren Garantiezins hinaus erwirtschaftet werden. Bei laufenden Altverträgen kein Grund zum Jubeln, aber auch nicht zur Trauer. Vom Neuabschluss von kapitalbildenden Lebens- und Rentenversicherungen ist jedoch selbst bei dieser Gruppe klar abzuraten. Denn selbst hier sparen Sie sich aufgrund des negativen Realzinses mit Sicherheit ärmer.

Gelbe Gruppe – geringes Vehikelrisiko erkennbar

Bei diesen Versicherern wird die grüne Linie in naher Zukunft unter die rote Line sinken. Und wahrscheinlich auch dauerhaft darunter verbleiben.

Jedoch sind die Fehlbeträge in einer Größenordnung, dass sie aus der Zinszusatzreserve oder anderen Kapitalpuffern des Versicherers noch getragen werden können.

Diese Versicherer werden also wahrscheinlich nicht so schnell zum Systemproblem. Was aber im Falle von 20 Jahren Nullzinspolitik sein wird, kann man kaum vorausdenken.

Rote Gruppe – erhebliches Vehikelrisiko erkennbar

Die Garantieversprechen dieser Versicherer können in einer andauernden Nullzinswelt schon in wenigen Jahren möglicherweise weder aus der Zinszusatzreserve noch aus anderen Reserven des Versicherers (inkl. Eigenkapital) vollständig gedeckt werden.

Sobald diese „Töpfe“ erschöpft sind, ist der Versicherer am Ende.

Haben sich diese Gesellschaften bereits in die Ecke gemalert?

Rettung der Loser durch Protektor?

Theoretisch könnte in dieser Situation die Protektor Lebensversicherungs-AG einspringen, die als gesetzliche Sicherungseinrichtung der deutschen Lebensversicherer fungiert, um die garantierten Leistungen der Bestandsverträge zu erfüllen.

Nach der Insolvenz der ehemaligen Mannheimer Lebensversicherung AG im Jahr 2003 hat Protektor deren Vertragsbestand übernommen, saniert und im Jahr 2017 an die Abwicklungsgesellschaft Viridium weiterübertragen. Die Versicherten erhielten bzw. erhalten ihre garantierte Leistung – aber keinen Cent mehr.

Jedoch handelte es sich bei diesem Fall aus 2003 um ein singuläres Ereignis aufgrund von Fehlern im Risikomanagement der Mannheimer Lebensversicherung AG, während die gesamte Branche noch gesund war.

Heute sieht das ganz anders aus.

Wenn man die aktuelle Reserve von Protektor in Höhe von ca. 1 Mrd. Euro vergleicht

- mit dem Stand der Zinszusatzreserven der Versicherer von aktuell 87 Mrd. Euro und perspektivisch rund 100 Mrd. Euro oder

- den gesamten Leistungsverpflichtungen der Versicherer gegenüber Kunden in Höhe von ca. 1.070 Mrd. Euro, also mehr als eine Billion Euro

dann sieht man schnell, dass Protektor eine geradezu rührend kleine Kapitalbasis besitzt. Und ein systemisches Problem nicht lösen können wird.

Garantiefreie Lebens- oder Rentenversicherungen als Lösung?

Die Unsinnigkeit von Verzinsungs- oder Kapitalgarantien bei langfristigen Spar- und Vorsorgeverträgen ist informierten BlogleserInnen schon lange bekannt. Zu hoch sind die Opportunitätskosten im Sinne entgangener Gewinne, welche die Summe der einbezahlten Beiträge durchaus übertreffen können.

Zur Erinnerung lesen Sie hier: „Garantiert keine Rendite“ und „Wertlose Garantien der Versicherer“. Überdies beschäftigt sich Kapitel D6 „Verunsicherte Versicherte“ im Buch „Einfach genial entscheiden in Geld- und Finanzfragen“ ausführlich auch mit dieser Problematik.

Die Tatsache, dass sich dies zwischenzeitlich immer stärker herumgesprochen hat, nimmt der deutsche Marktführer zum Anlass, nun garantiefreie Lebens- und Rentenversicherungsprodukte bzw. Kapitalgarantien in Höhe von 60-90% der Beiträge anzubieten.

Natürlich nur nominell. Der zusätzliche Inflationsschaden, der bei langfristigen Verträgen schon mal die Hälfte bis zwei Drittel der Kaufkraft kosten kann, kommt also gerne noch obendrauf.

Einige andere Versicherer folgen nach. Sind diese garantiefreien Produkte also empfehlenswert?

Die Antwort ist eindeutig

Wenn Versicherungssparen (also die Kombination von Versichern und Sparen) mit Garantie unvorteilhaft ist, bedeutet dies natürlich nicht automatisch, dass garantielose Ansparprodukte der Versicherer vorteilhaft seien.

Denn erstens bleibt die Problematik viel zu hoher Kosten bei den meisten Vertragstypen bestehen.

Und zweitens kann es nicht angehen, dass die Versicherten voll im Anlagerisiko stehen, jedoch das Anlagemanagement sich hinter einem Wirrwar undurchsichtiger Spielregeln mit vielen Haken und Ösen vollzieht, die für Normalsterbliche unverständlich bleiben.

Hier seien beispielhaft die Indexpolicen sowie weitere Produkte der „Neuen Klassik“ genannt. Lesen Sie das Kapitel Unvorteilhafte Produkte Nr. 6: „Neue Klassik“ und Indexpolicen im TaschenGuide „Ihre Finanzen fest im Griff – Erfolgreiche Geldanlage und Vorsorge in der Nullzins-Welt“.

Die angesehene Verbraucherschützerin und Versicherungsexpertin Dorothea Mohn vom Verbraucherzentrale Bundesverband warnte gegenüber dem SPIEGEL vor garantielosen Versicherungsprodukten wie folgt: „Das würde nur dazu führen, dass die Anbieter und allen voran die Versicherer mehr Spielraum bekommen würden, weitere Kosten einzukalkulieren – zum Nachteil der Verbraucher“.

Diesem Zitat habe ich nichts hinzuzufügen.

Die Schlussfolgerung für Anti-LeOs kann also nur sein: Sparen und Versichern konsequent trennen.

Ausnahme für kleine Zielgruppe:

Kostengünstige Nettopolice (ETF-Sparplan im Versicherungsmantel)

Eine kleine Nische für steuerorientierte AnlegerInnen mit langfristig stabiler Lebensplanung kann – wenn man den richtigen Anbieter findet – in einer provisionsfreien und kostengünstigen Versicherungspolice („Karosserie“) bestehen, falls diese einen ebenfalls kostengünstigen „Motor“ (leistungsfähigen ETF-Sparplan) besitzt.

Hier muss aber wirklich alles stimmen. Dabei hat Otto Normalkunde kaum eine Chance, selbst einen leistungsfähigen Anbieter zu finden, bei dessen Angebot sowohl Karosserie als auch Motor stimmen. Die Existenz solcher Anbieter und Produkte soll jedoch nicht verschwiegen werden.

Gute, einkaufsorientierte (Honorar)Berater – niemals aber provisionsabhängige Vermittler – zeigen den Weg. Lesen hier zu diesem wichtigen Unterschied zwischen kundenorientiertem (Einkaufs-)Berater und produktorientiertem Verkäufer.

Jedoch weist diese Nische einen extrem kleinen Marktanteil auf. Und das Schielen auf den überschaubaren steuerlichen Vorteil darf nicht dazu führen, Kompromisse hinsichtlich der Flexibilität des Ansparprozesses einzugehen.

Ob der Flexibilitätsverlust (Mindestlaufzeit 12 Jahre, Auszahlung erst ab Alter 62 Jahre) als Vorteil (wichtige Selbstbindung, denn ich gehe da nicht ran) oder Nachteil (um den Steuervorteil nicht zu verlieren, kann ich selbst in Notsituationen da nicht ran) erlebt wird, muss jeder selbst entscheiden.

Zum verbleibenden Vehikelrisko dieser Ansparprozesse im Versicherungsmantel gibt es unterschiedliche Aussagen, die sich nicht aufklären lassen.

Ob zudem der steuerliche Vorteil die Kosten des erforderlichen Versicherungsmantels rechtfertigt, ist in jedem konkreten Fall mit spitzem Beispiel nachzuprüfen.

Insgesamt ist die Variante Nettopolice im Versicherungsmantel also eher für einen sehr kleinen Teil der VorsorgerInnen geeignet.

Und was bedeutet das nun konkret für Sie?

- Wenn Ihnen derzeit kapitalbildende Lebens- oder Rentenversicherungen mit Hinweis auf die bald nicht mehr erhältlichen 0,9% Garantiezins angeboten werden, sind Ihre drei wichtigsten Worte „Nein, Nein, Nein!“.

- Die Unvorteilhaftigkeit der Garantieprodukte bedeutet jedoch nicht im Umkehrschluss, dass garantiefreie Versicherungsalternativen oder Scheininnovationen wie Indexpolicen empfehlenswert sind. Also auch hier: „Nein, Nein, Nein!“

- Trennen Sie grundsätzlich Sparen und Versichern. Und unterstützen Sie die Versicherer darin, sich auf ihre Kernkompetenz zurückzubesinnen. Nämlich die Absicherung von Risiken (Kfz, Hausrat, Haftpflicht, reine Risiko-Leben usw.).

- Dies gilt auch für Versicherungsverträge mit Einmaleinzahlung, die aktuell – auch über die Filialbanken – mit hohem Vertriebsdruck verkauft werden, um angeblich drohenden Negativzinsen bei Bankeinlagen zu entgehen. Es ist keine gute Idee, wenn Sie durch Abschluss solcher Verträge sichere Realzinsverluste bei gleichzeitigem Flexibilitätsverlust eingehen.

- Während das „Nein“ zum Abschluss neuer kapitalbildender Verträge sehr eindeutig ist, sind generelle Empfehlungen zum Umgang mit Ihren „Altlasten“ schwierig. Eine ausführliche Betrachtung bietet Kapitel D6 „verunsicherte Versicherte“ im Buch „Einfach genial entscheiden in Geld- und Finanzfragen“.

- Die planmäßige Erhöhung Ihrer Beitragszahlungen (Dynamik) sollten Sie in Frage stellen. Denn für jede Erhöhung fallen zusätzliche Abschluss- und Vertriebskosten an! Selbst wenn Ihr Vertrag noch eine scheinbar attraktive Garantieverzinsung bietet, lohnt die Dynamik wahrscheinlich nicht, da die Verzinsung sich nur auf den Sparanteil für die verbleibende Restlaufzeit bezieht. Überschüsse sind aber kaum noch zu erhoffen, jedoch das Vehikelrisiko zu fürchten. Also grundsätzlich: Dynamik stoppen.

- Wenn Sie weitergehende Überlegungen über Fortführung, Beitragsfreistellung, Kündigung usw. von „Altlasten-Verträgen“ anstellen, sollten Sie diese am besten gemeinsam mit einem kundenorientierten (Einkaufs-)Berater durchdenken. Keinesfalls sollten Sie sich von Ihrem früheren provisionsfinanzierten Vermittler „beraten“ lassen. Er ist ein produktorientierter Verkäufer. Und man fragt ja auch nicht die Frösche, ob man den Sumpf trockenlegen soll.

- Ein bestehendes Vehikelrisiko von Lebens- und Rentenversicherungen ist nicht zu leugnen. Vehikelrisiko bedeutet ein Leistungs- und Insolvenzrisiko des Versicherers – ob also der Versicherer seine Verpflichtungen auch bei andauernder Nullzinswelt erfüllen kann.

- Ohne sachverständige Hilfe haben Sie nur eine begrenzte Chance, zu erfahren, ob Ihr Versicherer in die Zange zwischen gemittelten Garantieverpflichtungen und laufender Verzinsung gerät und ob seine Zinszusatzreserve und sonstige Quellen zur Deckung eventueller Fehlbeträge reichen. Profitieren Sie im ersten Schritt jedoch von den oben aufgeführten wertvollen Quellen zur Solvenz und Finanzstärke Ihres konkreten Versicherers!

- Wie im Buch „Konstruktive Crashgedanken“ ausführlich erläutert, wird unser Staat im Krisenfall nach dem Grundsatz entscheiden: „Systemschutz geht über Verbraucherschutz“. Das heißt, das oberste Ziel des Staates besteht darin, die Insolvenz großer Versicherungsunternehmen und damit eine Systemkrise zu verhindern. Der einzelne Versicherungskunde hat da leider das Nachsehen. Daher ist es nicht auszuschließen, dass Sie Ihre garantierte Leistung nicht vollständig erhalten werden.

- 2011 wurde für die Versicherer die Pflicht zur Bildung einer Zinszusatzreserve eingeführt. Viele Versicherte bekamen danach plötzlich eine um viele tausende Euro geringere Ablaufleistung als noch kurz zuvor angekündigt. An diesem Beispiel können Sie erkennen, dass Sie als Versicherungskunde vor willkürlichen Regeländerungen kaum geschützt sind.

- Ich fürchte, dass Versicherer aus Gründen des Systemschutzes zwischen unterschiedlichen Vertragstypen und Produktgruppen „quersubventionieren“ bzw. von eigentlich vertraglich fixen Leistungen einseitig abrücken dürfen. Ein Beispiel dafür ist die Verwendung von „Risikogewinnen“ zum Auffüllen der Zinszusatzreserve“. Hier gleichen z.B. Überschüsse aus den für Versicherungskunden unvorteilhaft kalkulierten Methusalem-Renten (Sterblichkeitsgewinne) die Töpfe der Zinszusatzreserven aus. Wie war das mit Vampiren und Buchhaltung über die Blutbank?

Epilog

Für meine ehrliche und neutrale Aufklärung über die Unvorteilhaftigkeit und die Risiken von Versicherungsprodukten zur Altersvorsorge erhalte ich jede Menge „Prügel“.

Insbesondere muss ich mir den Vorwurf gefallen lassen, dass mein kritisches Bewusstsein gegenüber den Versicherern – wenn auch sachlich richtig – das Vertrauen in die Lebensversicherungsbranche unterhöhle.

Und dass meine Hinweise zwar individuellen Verbraucherschutz darstellen. Aber dem kollektiven Verbraucherschutz zuwider liefen.

Hingegen würde doch die Sicherung der Systemstabilität (z.B. staatlich verordneter Senkung von eigentlich garantierten Leistungen) zwar dem Einzelnen schaden, jedoch das System stabilisieren.

Diese Kritik muss ich wohl ertragen. Auch wenn ich sie als ein Stück absurden Humors erlebe.

Um diesen Humor zu erwidern, rate ich Ihnen also, dass Sie unbedingt noch ein paar Lebens- und Rentenversicherungen abschließen, um Ihren Beitrag zur Systemstabilisierung zu leisten. Und wenn Sie dann noch einen Riester-Vertrag und eine Rürup-Rente dazu nehmen, werden Sie Teil des vermutlich größten staatlich subventionierten Beschäftigungsförderungsprogramms für die Versicherungsbranche seit dem Zweiten Weltkrieg. Chapeau!

Außerdem kennen Sie sicher weitere potentielle MitstreiterInnen, denen Sie diesen Blogbeitrag (und natürlich auch dessen ersten Teil) weiterempfehlen können. Je nach Ihrem Kommentar bei der Weiterempfehlung dienen Sie entweder dem individuellen Verbraucherschutz und bewahren sich Freunde. Oder Sie dienen dem kollektiven Verbraucherschutz und werden zudem ein wertvolles Mitglied der Versicherungslobby 😉

Nochmals:

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

[1] Die Erläuterung der sehr kleinteiligen und komplexen Zusammenhänge sowie der Kennziffern MCR (Minimum Capital Requirement – Mindestkapitalanforderungen) sowie SCR (Solvency Capital Requirement – Solvenzkapitalanforderungen) mit diversen Unterkennziffern soll in diesem Beitrag nicht erfolgen.

Erschienen am 18. Dezember 2020.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Lieber Herr Walz, erneut vielen Dank, Teil 2 zum Thema Lebens- und Rentenversicherungen steht der Klasse des ersten Teil in nichts nach. Vielen Dank auch für die Quelle bezüglich Finanzstärke der Versicherer, war mir bisher unbekannt und hat mich in meiner persönlichen Konsequenz im Nachhinein nochmal bestätigt: Ich habe im Laufe des Jahres 2020 meine seit längerem beitragsfreie private Rentenversicherung (Abschluss nach 2005) sowie meine Riester-Rentenversicherung (Banksparplan) endgültig gekündigt und lege die Rückkauf-Beträge in marktbreiten Aktien-ETFs an.

Wer Ihre Publikationen verfolgt liest regelmäßig von Vehikelrisiken – Ihre Sorge, bei noch häufigerer Erwähnung zu den Crashpropheten gezählt zu werden, ist aus meiner Sicht unbegründet. Einerseits preisen Sie keine eigenen Anlageprodukte als Heilsbringer an und andererseits sind Ihre Analysen immer objektiv, nachvollziehbar, faktenbasiert und nehmen den wichtigen letzten Schritt nicht vorweg, nämlich die persönlichen Schlussfolgerungen für die individuelle Lebenssituation. Dass man beim Lesen öfter zum Schmunzeln gebracht wird rundet die Sache dann noch wunderbar ab. Daher zum Abschluss hier stellvertretend Danke für Ihre zahlreichen Blogbeiträge, die ich regelmäßig weiterempfehle. Viele Grüße, Stefan K.

Lieber Stefan K., danke für Ihre anerkennenden Worte. Ich gelobe, nicht nachzulassen 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

Vielen Dank für Ihren Blog. Weihnachten werde ich Ihren letzten Blogbeitrag mal ausführlich mit meinem Schwiegervater diskutieren. Zum Glück ist er mittlerweile Renter. Seine letzten Sporen hat er als Versichungs- „Berater“ verdient. Er ist sehr geschockt in welcher Branche er da tätig war. Vielen Dank für das Augen öffnen und Ihren herzlichen kritischen Humor.Bitte machen Sie noch ganz viele Menschen zu „ No-LeOs“. Frohe Weihnachten Ihnen und allen Lesern.

Lieber Horst Talski, aber Weihnachten ist doch das Fest der Liebe… Sie könnten diese heikle Diskussion ja auch verschieben 😉

In jedem Falle ein Hoch auf den „No-LeO“ und auch Ihnen und Ihrer Familie ein besinnliches Fest!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Prof. Dr. Hartmut Walz,

Ich möchte einfach mal Danke sagen für die vielen informativen Blogbeiträge, Zeitungsartikel, Bücher, Videos, Podcasts,.. Das wissen, dass Sie vermitteln, hat mich vor falschen teuren Entscheidungen bewahrt und mein Interesse an finanziellen Themen gestärkt. Lassen Sie sich nicht von der „Prügel“ unterkriegen.

Ich wünsche Ihnen frohe Weihnachten, einen guten Rutsch ins neue Jahr, einen schönen Urlaub und bleiben Sie gesund.

Mit freundlichen Grüßen

Michael Großmann

Lieber Michael Großmann, herzlichen Dank für Ihre offene Rückmeldung. Ich erhalte zwar so viele positiv Feedback-Mails, in denen sogar einige zugeben, dicke Fehler gemacht zu haben. Aber leider nur wenige Signale von Menschen, die dieses Feedback so öffentlich geben. Ihre Anerkennung ist mir zusätzlicher Ansporn! 😉

Lassen Sie uns gemeinsam dazu beitragen, dass Deutschland ein besserer und ehrlicherer Platz für Anleger und Vorsorger wird. Auch Ihnen und Ihrer Familie besinnliche Weihnachtstage – und dass dann im nächsten Jahr hoffentlich wieder jeder so weihnachten kann, wie er mag.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Geteilt! Geteilt! Geteilt!

…bewahren Sie sich Ihren (hier auch mal „absurden“) Humor bitte. Die „Prügel“ müssen Sie nicht alleine einstecken – es gibt immer mehr „Mitstreiter“ da draußen, die die Kundeninteressen vertreten und auf die Probleme zahlreicher Versicherer und die unvorteilhaften, bestehenden Policen für Kunden hinweisen. Es gibt so viele Beispiele, wie Kunden immer wieder zu „LeO’s“ gemacht werden – auch und insbesondere dann, wenn die rote Linie (Verpflichtungen) schon jetzt über der grünen (Verzinsung) ist, wie Sie so treffend beschreiben.

Aufklärung tut Not! DANKE hierfür und bleiben Sie humorvoll – nur so schaffen Sie es, dass die Kunden/Leser am Ende nicht sagen müssen „hätten wir mal besser früher auf so Typen wie den Walz“ gehört! 🙂

Lieber Volker Hildebrand, danke fürs Teilen und Bestärken und Mitstreiten 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Walz,

zwei Rückfragen zur Nettopolice:

-ich kann doch auch vor 12 Jahren Geld entnehmen, unterliege dann aber der Abgeltungssteuer, oder?

– Wenn man sich die Nettopolice nicht selbst besorgen kann – woran erkennt man eine seriöse Honorargestaltung eines entsprechenden Beraters?

Freundliche Grüße!

Lieber Henning Schmidt,

ja – steuerlich gibt es bei der Nettopolice überhaupt keinen Unterschied. Die Entnahme ist also möglich, betroffene Erträge unterliegen aber ganz klar der KESt.

Für den zweiten Teil Ihrer Rückfrage: Hier gibt es im Hartmut Walz Finanzblog einen Beitrag dazu, woran Sie seriöse Honorarberatung erkennen: GESUCHT: MEIN HONORARBERATER Wie finde ich meinen Anwalt in finanziellen Fragen? – Bitte beachten Sie, dass im Impressum des Beraters eine Zulassung als Unabhängiger Honorar-Anlageberater nach § 94 WpHG oder als Honorar-Finanzanlagenberater nach § 34h GewO steht.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!