7 teils überraschend positive Enttäuschungen

Es ist nicht alles schlecht – ein konstruktiv-kritischer Jahresrückblick

Sicher werden auch Sie für sich persönlich Ihre Hoffnungen und Erwartungen von vor einem Jahr mit Ihren Erlebnissen und Erfahrungen, die zwischenzeitlich eingetreten sind, resümieren. Wie sieht das Jahr 2020 dabei in Ihrer Rückschau als privater Anleger und Vorsorger aus?

Versuchen wir, ein klein wenig für die Zukunft zu lernen und erlebte Überraschungen und Enttäuschungen zu verarbeiten.

Kennen Sie die konstruktive Umdeutung des Wortes Enttäuschung? Als eine „Ent-täuschung“, also das Ende einer Täuschung?

Lassen Sie uns anhand sieben konstruktiver und teilweise überraschender Gedanken und „lessons learned“ schauen, wo aus Sicht des privaten Anlegers und Vorsorgers solche Ent-täuschungen die Chance zur Neuausrichtung bieten.

Und dabei ganz unaufgeregt feststellen, dass es vor Corona auch negative bzw. schädliche Täuschungen gab. So dass die Ent-täuschung eher befreiend und sogar positiv sein kann.

Es war ein in vielen Aspekten hartes Jahr. Menschlich, medizinisch. Sozial ohnehin. Und wirtschaftlich für viele Bürger auch. Und doch war nicht alles schlecht.

Sehen wir das Gute im Schlechten!

Sieben konstruktive Gedanken und Überlegungen habe ich für Sie vorbereitet. Schauen Sie doch mal, was davon Ihnen helfen kann.

(Positive) Ent-täuschung bzw. Überraschung Nr. 1

Unerwartete Robustheit und Anpassungsfähigkeit des Wirtschaftssystems

Vor und während des ersten Lockdown gab es viele Stimmen, die eine langfristige und nicht mehr wieder gut zu machende Schädigung der deutschen (auch der europäischen) Wirtschaft durch das Corona-Virus sahen.

Nun – bei allem Respekt vor den medizinischen, menschlichen und gesellschaftlichen Opfern – wirtschaftlich hat sich das nicht bewahrheitet. Die Schwarzmaler und Pessimisten haben, einmal mehr, die Lern- und Anpassungsfähigkeit von Wirtschaftssystemen stark unterschätzt.

Der Welthandel lag nur für sehr kurze Zeit darnieder. Die angeblich zerstörten Lieferketten erholten sich – von Ausnahmen abgesehen – in bemerkenswert kurzer Zeit wieder. Und sie werden nur marginal in Hinblick auf eine gesteigerte Robustheit angepasst werden. Gut so.

Ja, es muss und wird Änderungen und Anpassungen geben. Jedoch eher punktuell und nicht in der ganzen Breite. Die Globalisierung wird entgegen allen Unkenrufen nicht komplett zurückgenommen und wir werden nicht alle zu Selbstversorgern werden.

Die Erhöhung der Robustheit von Produktionsprozessen und Lieferketten wird es dabei nicht kostenlos geben. Sie wird zu Kostensteigerungen führen, die höchstwahrscheinlich auf die Kunden überwälzt werden und so zu Preissteigerungen bei Konsum- und Investitionsgütern führen.

Es ist also nicht unwahrscheinlich, dass die EZB im Jahr 2021 ihr Inflationsziel erreichen wird. Hoffentlich kommt es nicht gleich zu Übertreibungen…

Ist es Ihnen aufgefallen? Während wir den ganzen Sommer und Herbst in der Presse lesen konnten, dass ein zweiter Lockdown für die deutsche Wirtschaft tödlich sein werde, sind wir nun mittendrin.

Und erleben zwar viele Einschränkungen und Verluste an Lebensqualität bis hin zu dramatischen medizinischen Herausforderungen. Jedoch gleichzeitig, dass die Containerschiffe gut ausgelastet und die Frachtraten hoch sind. Die Wirtschaft hat sich in weiten Teilen unvorstellbar schnell und gut auf Corona eingestellt und als lernendes System Überlebenswillen bewiesen.

Sicher: einzelne Unternehmen werden untergehen, bestimmte Geschäftsmodelle nie wieder funktionieren und auch ganze Branchen (stationärer Einzelhandel, Gastronomie, Tourismus) massiv geschädigt. Aber das wirtschaftliche Leben insgesamt wird auch nach und mit Corona weiter- und die Welt nicht gleich untergehen.

Lesson Learned #1

Die Anpassungs- und Lernfähigkeit eines größeren Systems ist stets höher als die eines kleineren Systems oder des Einzelnen.

Deshalb profitiert Ihre Investition in einen (möglichst breiten) Index auch von dieser Anpassungsfähigkeit. Wer auf Einzeltitel setzt, verschenkt diesen Vorteil und gefährdet ohne Not die Robustheit seiner Geldanlage.

(Positive) Ent-täuschung bzw. Überraschung Nr. 2

Aktuell niedrige Inflationsraten verringerten die Geldillusion der Bürger

Auch dieser Ent-täuschung kann man viel Positives abgewinnen.

Zwischen dem Beginn des Wirtschaftswunderdeutschlands nach dem Zweiten Weltkrieg und dem Beginn der Niedrig- und Nullzinsphase nach der Finanzkrise 2008/2009 betrug die durchschnittliche Inflationsrate hierzulande rund 3% pro Jahr. Die Deutschen erlitten also im Durchschnitt jedes Jahr einen Kaufkraftverlust ihres Geldes von 3%.

Der Fiskus jedoch besteuert die nominellen Kapitalerträge, ohne diesen Inflationsschaden zu verschonen.

Wenn man die Kapitalertragsteuer auf Zinserträge inkl. Soli mit rund 28% zugrunde legt, müsste man 3% / (1,00-0,28), also kurz: (3% / 0,72) = 4,2% Rendite pro Jahr erwirtschaften. Dies nur um seinen Kaufkraftverlust nach Steuern auszugleichen – und nicht „rückwärts“ zu sparen.

Der ehemalige Finanzminister Schäuble spielte hierauf im folgenden Zitat[1] an: „Drei Prozent Zins bei drei Prozent Inflation ist nicht dasselbe wie null Prozent Zins bei null Prozent Inflation.“

Das heißt:

3% Zins bei 3% Inflation führen nämlich nach Steuern zu einer negativen Realverzinsung von minus 0,84% (errechnet aus 28% KESt. inkl. Soli und Kirchensteuer auf nominelle 3% Zins). Sie sehen: Auch bei positiven Nominalzinsen war der reale Nettozins also häufig bereits negativ.

Wer die historische Verzinsung der beliebtesten und volumenstärksten Anlageprodukte (Anlagevehikel) der Deutschen in den letzten Jahrzehnten prüft, erkennt schnell, dass Private mit ihren Sparbüchern, Festgeldkonten, Bausparverträgen sowie Lebens- und Rentenversicherungen fast immer reale Verluste eingefahren haben.

Jedoch haben sie es meist nicht bemerkt, da sie auf die nominellen Zahlen geschaut haben. Sie unterlagen also jahrzehntelang der Geldillusion: Das Geld wurde ja offensichtlich zahlenmäßig mehr. Nur sank eben dessen Kaufkraft.

Die Kombination von niedriger Inflation mit Nullzins zeigt breiten Bevölkerungsschichten nun erstmals sehr deutlich, dass sie rückwärts sparen.

Um es salopp zu sagen:

Dabei wird der negative Aspekt der Besteuerung nomineller statt realer Renditen in der Niedrigzinswelt sogar noch zugunsten der Anleger gemildert. Denn von nicht erzielten Zinserträgen wird auch keine KESt fällig.

Das Gute im Schlechten ist also die aktuelle Erkenntnis vieler Bürger, wie ineffizient viele Anlagevehikel sind. Insbesondere, wenn man mit spitzem Bleistift und nach Kosten rechnet.

Die Sichtbarkeit der Negativrendite eines typischen Bausparvertrags zum Beispiel kann nicht mehr durch Geldillusion verdeckt werden.

Lesson Learned #2

Befreien Sie sich endgültig von der Täuschung der Geldillusion. Denken Sie konsequent in realen Größen.

Falls die Zukunft wieder höhere Inflationsraten bringt, wird Ihnen Ihr Denken in realen Größen helfen, die wachsende Unvorteilhaftigkeit vieler Anlageprodukte zu erkennen… und sich darauf einzustellen.

(Nützliche) Ent-täuschung bzw. Überraschung Nr. 3

„Ich bin gekommen, um zu bleiben“, sagt die Nullzinswelt

Als der ehemalige EZB-Präsident Mario Draghi vor wenigen Jahren noch sagte, die EZB müsse die Zinsen zunächst einmal senken, um sie später (nach wieder erstarkendem Wachstum) anheben zu können, glaubten viele der inneren Logik seiner Argumentation.

Spätestens seit dem Corona-Jahr 2020 setzt sich jedoch die Erkenntnis durch, dass den Märkten mit hoher Wahrscheinlichkeit viele Jahre Niedrig-, Null oder sogar Negativzinspolitik bevorstehen werden. Allein schon die extrem hohe Verschuldung des öffentlichen Sektors macht eine baldige Rückkehr zu höheren Zinsen sehr unwahrscheinlich.

Die Erwartung langfristiger Zinslosigkeit und die hohen Liquiditätsgaben der Zentralbanken verfestigen sich allmählich immer stärker im Bewusstsein breiter Schichten. Sie verändert das Kalkül sowohl institutioneller als auch privater Entscheider.

Und führt – das ist ökonomisch gesehen auch völlig logisch – zur Höherbewertung aller Sachwerte. Also zu einer Inflation der Sachvermögenspreise (Asset Inflation). Hiervon sind Aktien, Immobilien und Edelmetalle grundsätzlich ebenso betroffen wie die jüngst gehypten exotischen Investments wie Kunst, Schmuck, Oldtimer, seltene Rotweine und Whiskeys, Markenuhren usw.

Manche Analysen behaupten, die Immobilienpreise wären noch stärker gestiegen als die Aktienpreise. Schon möglich. Denn viele Menschen können derzeit Immobilienbesitz preiswert mit langfristiger Zinsbindung finanzieren.

Hingegen ist es nicht so einfach möglich, ein Aktien- oder ETF-Portfolio mit einer Fremdmittelquote von 60% oder 80% zum niedrigen Festzins über 10, 15 oder 20 Jahre zu finanzieren.

Also ist es nur folgerichtig, wenn das durchschnittliche KGV von Aktien sich nicht an hohe Kaltmiete-Multiplikatoren von 35 bis 40 annähert. Es ist unseriös, wenn Finanzpornografen aktuell die Anleger mit dieser pseudo-plausiblen Milchmädchenrechnung auf angeblich enorme Kurssteigerungspotentiale von Aktien auf breiter Front heiß machen. Und diese damit in (womöglich fremdfinanzierte) Aktien-Engagements drängen.

Lesson Learned #3

Bereiten Sie sich auf die Möglichkeit langfristiger Null- oder Negativzinsen vor. Schließen Sie keinesfalls Verträge über Anlagevehikel ab, die Sie in langfristigen Minusgeschäften fesseln (z.B. Bausparverträge, Rentenverträge mit Einmaleinzahlung, Sofortrenten). Prüfen Sie die Dynamik bestehender Verträge.

Folgen Sie nicht der verführerischen Behauptung, dass sich die hohe Bewertung von Immobilien zwangsläufig auf die Bewertung von Aktien übertragen wird. Vielmehr gilt einmal mehr: Alles kann passieren – auch das Gegenteil.

(Wichtige) Ent-täuschung bzw. Überraschung Nr. 4

Die Modern Monetary Theory wird gesellschaftsfähig

Dieser Punkt steht in engem Zusammenhang mit dem letztgenannten, nämlich einer möglicherweise fortdauernden Null- oder Negativzinswelt.

Die jüngere deutsche Geschichte ist durch zwei Hyperinflationen geprägt, die durch überbordende Staatsverschuldung ausgelöst wurden. Vor diesem Hintergrund ist es nachvollziehbar, dass die Deutsche Bundesbank nach dem Zweiten Weltkrieg das Ziel der Stabilität der D-Mark als einziges Ziel einer Zentralbank sah.

Und dass seit der Einführung des Euro grundlegende Differenzen zwischen der puristischen Einstellung der Deutschen Bundesbank und der eher „lockeren“ Einstellung der EZB bestehen. Diese strebt nämlich ein Inflationsziel von ca. 2% p.a. an. Und lockerte das Infaltionsziel im Jahr 2020 sogar noch weiter auf (Schlagwort Average Inflation Targeting).

Die deutsche Position, die sich beispielsweise in dem Versuch ausdrückte, zumindest halbherzig den Schuldenanstieg zu begrenzen (Beispiel: Schuldenbremse), wurde jedoch von anderen EU-Staaten abgelehnt und als unnötige „Austerität“ (Politik der disziplinierten Budget-Einhaltung) empfunden.

Als „Feindbild einer neuen Geldpolitik“ wird gerne das von Bundeskanzlerin Merkel verwendete Zitat der schwäbischen Hausfrau genommen: Die Hausfrau könne eben auch nur das Geld ausgeben, welches sie zuvor eingenommen habe.

Exakt dieses Narrativ wird von einer in der jüngsten Vergangenheit populär gewordenen Geldtheorie attackiert. Als Modern Monetary Theory (kurz MMT) ist sie im Laufe des Jahres 2020 auch in Deutschland der breiten Masse ins Bewusstsein gerückt.

Ohne hier auf weitere Details einzugehen, lautet eine Kernthese der MMT, dass für einen Staat oder eine Staatengruppe mit einer autonomen Zentralbank (bei uns also der EZB) das Bild von der „schwäbischen Hausfrau“ gerade nicht gültig sei.

Die Eurozone könne – flankiert durch die EZB – sehr wohl Geld ausgeben, welches nicht zuvor über Steuern eingenommen wurde. Eine erheblich stärkere Ausweitung der Staatsverschuldung sei grundsätzlich überhaupt kein Problem.

Die Politik solle sich nicht an Budget-Grenzen orientieren, welche durch die Höhe der Steuereinnahmen gezogen würden. Sondern lediglich darauf achten, dass die Staatsausgaben keine Inflation auf den Gütermärkten.[2] auslösten. Und davon sei man in der Eurozone (aber z.B. auch in den USA oder Japan) derzeit weit entfernt.

Qualifizierte Aussagen zur Asset Inflation, also der Vermögenspreisinflation habe ich bislang in den Werken der MMT nicht finden können. Jedoch sehen wir täglich in der Realität zahlreiche Beispiele für das Vorliegen von Vermögenspreisinflation. Kleiner Kollateralschaden? 😉

Hier als Service zwei Buchhinweise zur MMT – auch wenn ich beide Monografien extrem kritisch sehe und als einseitig und unausgewogen empfinde. Aber machen Sie sich Ihr eigenes Bild: Mythos Geldknappheit – Modern Monetary Theory oder warum es am Geld nicht scheitern muss von Maurice Höfgen sowie The Deficit Myth: Modern Monetary Theory and the Birth of the People’s von Stephanie Kelton.

Es ist nicht zu übersehen, dass europäische Regierungen und die EZB im Jahr 2020 gemäß den Grundgedanken der MMT vorgegangen sind.

Und dass Deutschland angesichts Corona sein Bemühen um Ausgabendisziplin – zumindest bis auf weiteres – aufgegeben hat.

Ob die Überlegungen der MMT langfristig funktionieren, ist hochgradig unsicher und umstritten. So ergab eine Untersuchung einer US-amerikanischen Universität, dass führende Ökonomen die MMT ablehnten. Wie so oft also ein noch offener Streit unter den „Gelehrten“.

Bemerkenswert ist meines Erachtens jedenfalls, dass wichtige Wirtschaftsräume wie Nordamerika, Japan und Europa aktuell gemäß den Leitgedanken der MMT agieren.

Und dass die bereits getroffenen Maßnahmen enorme direkte und indirekte Auswirkungen auf die Finanzmärkte haben. Von den meisten Bürgern wurde dabei noch gar nicht verstanden, wie gewaltig und vielfältig diese Auswirkungen sind.

Kurz: die MMT verteilt Wohlstand in enormem Maße um. Und sie setzt die Finanzmärkte außer Kraft. Mittel- bis langfristig bedroht sie zahlreiche Anlage- und Vorsorgevehikel. Neben Renten- und Lebensversicherungen ist vor allem die Zukunft vieler Formen der betrieblichen Altersvorsorge bAV stark bedroht.

In Deutschland hat seit Beginn der Corona-Krise jedenfalls eine radikale Abkehr vom Austeritätsprinzip eingesetzt: Die anderen europäischen Staaten machen Schulden? Dann lasst uns kräftig mitmachen!

Lesson Learned #4

Beschäftigen Sie sich unbedingt ein wenig mit der Modern Monetary Theory (MMT). Verfolgen Sie den aktuellen Wechsel in Geld- und Fiskalpolitik und ziehen Sie Ihre eigenen Schlussfolgerungen.

Auch dieser Finanzblog wird in 2021 nähere Informationen zur MMT geben.

(Hilfreiche) Ent-täuschung bzw. Überraschung Nr. 5

Athen versus Apple – ist das noch Markt?

Sicher ist Ihnen der beeindruckende Kursverlauf von HighTech-Aktien im Bereich von Software, KI, Data Security, Internet, mobiler Datennutzung sowie digitalem Einkaufen und Bezahlen in den letzten Jahren aufgefallen.

Nehmen wir die Apple-Aktie als Beispiel. Wer im März 2012 zugriff, bezahlte pro Stück rund 15 Euro. Und kann sich zum Jahreswechsel 2020/21 über einen Kurs freuen, der um oder sogar über 100 Euro liegt. Berechnet man den kumulierten Wertzuwachs, so ergeben sich grob 550%! Eine tolle Erfolgsstory.

Aber hätten Sie gedacht, dass Sie mit griechischen Staatsanleihen ähnlichen Anlageerfolg erzielt hätten? Ausgerechnet mit griechischen Staatsanleihen? Die haben ja eigentlich nicht gerade das Image von Dynamik und hohem Wertschöpfungspotential. Das geht doch niemals!

Doch! Das geht.

Denn Athen begab am 12. März 2012 eine Staatsanleihe, die neben einer in Stufen ansteigenden jährlichen Verzinsung (aktuell 3,65% p.a.) einen ganz enormen Kursgewinn von über 500% erbrachte. Und damit hinsichtlich der Wertentwicklung im Betrachtungszeitraum mit der Apple-Aktie locker mithielt.

Während die langlaufende griechische Staatsanleihe bei ihrer Ausgabe nämlich aufgrund ihrer schlechten Bonität einen Ausgabekurs von lediglich ca. 23% des Nennwertes erreichte, bewegt dieser sich aktuell bei rund 148%. Das ist also ein reines Kursplus von über 500%. Απίθανος![3]

Wie kann man sich das erklären? Warum steht die griechische Staatsanleihe denn bei den Anlegern so hoch im Kurs? Und das, obwohl die Ratingagenturen griechische Staatsanleihen als „nicht investitionswürdig“ einschätzen und viele Fonds diese Anleihe überhaupt nicht ins Portfolio nehmen dürfen.

Des Rätsels Lösung ist wohl vor allem ein einziger Investor, der die Anleihe aufkauft und damit den Preis nach oben treibt. Nämlich die EZB.

Und allein die Erwartung, dass die EZB diese Käufe in Zukunft noch ausweiten wird, führt zu steigenden Kursen – und somit spiegelbildlich zu immer weiter sinkenden Zinsen.

Auf der Höhe der Staatsverschuldungskrise 2011/2012 bepreisten – damals noch unmanipulierte – Märkte das erhebliche Ausfallrisiko Griechenlands mit rund 35% Risikoprämie. Entsprechend hoch war die vom Markt geforderte Verzinsung. Und entsprechend niedrig der Anleihekurs. Was zu der Bezeichnung Ouzo-Anleihe bzw. Ouzo-Bonds führte. Sie ahnen es: Die Anleihe bot ähnlich viel Prozent wie Ouzo…

Die massiven Käufe der EZB haben zu den oben erläuterten Kurssteigerungen geführt. Und damit gleichzeitig bewirkt, dass die verbleibende Rendite der oben genannten Anleihe bis zur Endfälligkeit in 2041 auf rund 1,2% pro Jahr sank.

Andere griechische Anleihen haben lediglich noch Renditen von ca. 0,9%. Auch für die Staatsanleihen sonstiger Euro-Staaten mit Bonitätsproblemen, z.B. Italien sind die Risikoprämien aufgrund der EZB-Interventionen minimal.

Die Finanzmärkte sind völlig außer Kraft gesetzt.

Übrigens: Um die Wirkung dieser Interventionen durch direkte Einflussnahmen zu erreichen, wären Transferzahlungen bonitätsstarker Euro-Länder an die bonitätsschwächeren in Höhe vieler Milliarden erforderlich. Doch die beschriebene Geldpolitik der EZB erreicht das gleiche Ziel. Und funktioniert viel diskreter…

Hier soll nicht die Vorgehensweise der EZB kritisiert werden – sie mag aus politischer Sicht und zur Rettung der Euro-Zone erforderlich sein. Jedoch muss uns allen klar sein, dass die Parameter (Zinssätze, Wechselkurse und Asset-Preise), die wir aktuell sehen nichts, aber auch gar nichts mehr mit Märkten zu tun haben.

Sondern die Auswirkungen einer finanziellen Planwirtschaft darstellen. Hoffen wir mal, dass der Plan aufgeht…

Lesson Learned #5

Versuchen Sie erst gar nicht, angebliche Irrationalitäten der Finanzmärkte zu durchschauen oder eine makro-ökonomische Logik bestimmter Entwicklungen zu verstehen. Selbst in führenden volkswirtschaftlichen bzw. finanzwissenschaftlichen Lehrbüchern werden Sie nichts über negative Zinsen oder fehlende Risikoprämien finden.

Erst wenn Sie auch die aktuellen politischen Kalküle einbeziehen, können Sie die stark manipulierte Situation unserer Finanzmärkte verstehen.

(Erhellende) Ent-täuschung bzw. Überraschung Nr. 6

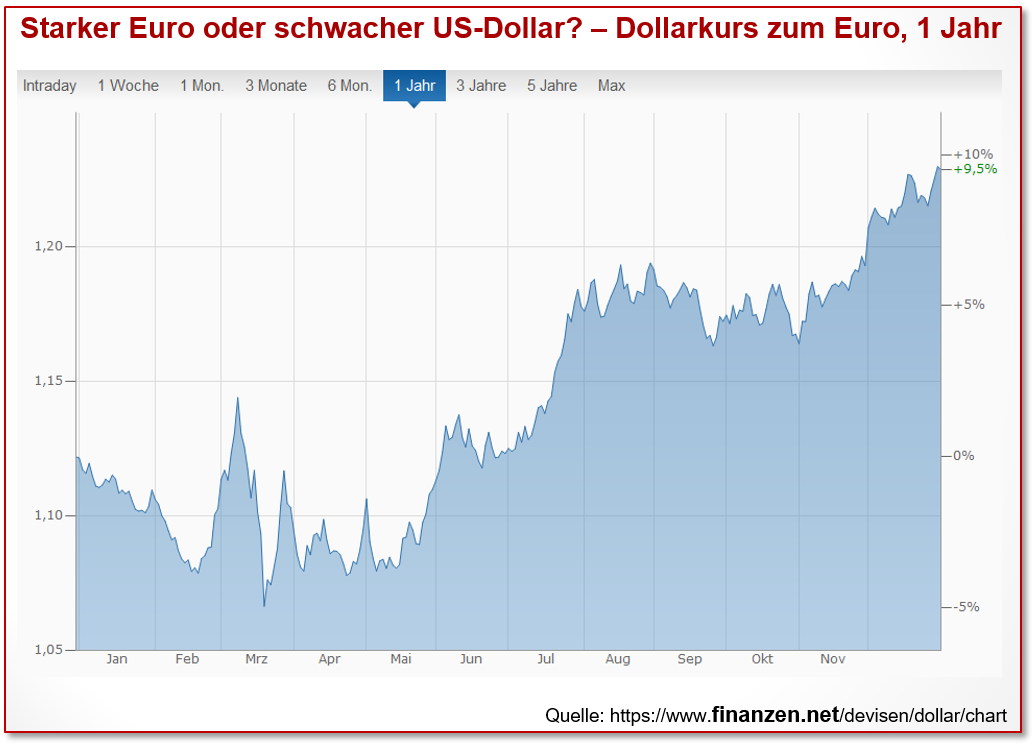

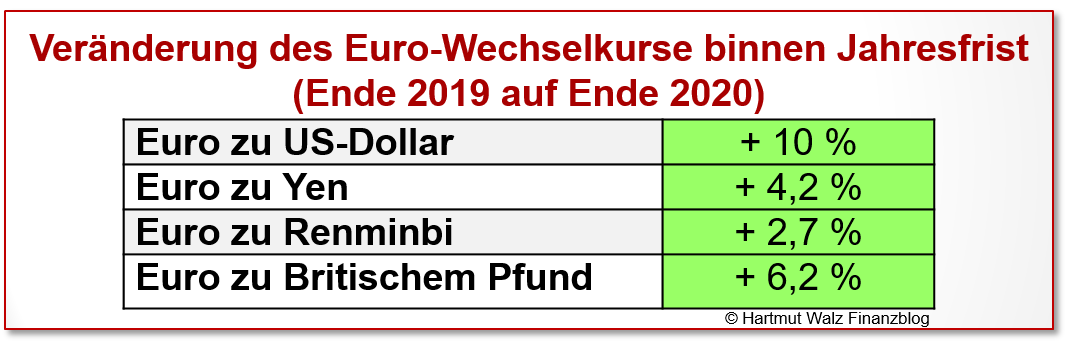

Starker Euro oder schwacher US-Dollar?

Seit Jahresanfang 2020 hat sich der Euro gegenüber dem US-Dollar um gut 10% verteuert. Gegenüber dem Tiefststand im letzten März-Drittel (22. März 2020 bei ca. 1,06) sind es sogar 15%.

Wow. Vordergründig ein dickes Kompliment an die Eurozone. Das Krisenmanagement im Corona-Jahr muss wohl vorbildlich gewesen sein. Oder??

Jedoch hat „Handelsblatt“ bereits vor zehn Jahren einen kritischen Beitrag über die Rivalität der beiden Leitwährungen Euro und US-Dollar veröffentlicht. Die einfach genial formulierte Überschrift lautete: Wer ist der größere Schwächling?

Diese Überschrift gefällt mir deshalb so gut, weil sie die Relativität von Wechselkursen zum Ausdruck bringt. Es ist wie bei einer Wippe – man betrachtet die eine Hälfte der Wippe automatisch im Vergleich zur anderen.

Nur, dass es bei Wechselkursen überhaupt keinen festen Boden gibt. Alles bewegt sich relativ zueinander. Und man ist gut beraten, über den Bezugspunkt bzw. die Messgröße (Maßgutwahl) nachzudenken

Bezieht man weitere wichtige Währungen in die Betrachtung ein (betrachtet man also andere Kinder auf anderen Wippen), so ergibt sich folgendes breitere Bild, das jedoch aus Euro-Sicht nach wie vor positiv bleibt.

Die Eurozone hat also – im Vergleich zu anderen Währungen – das Corona-Jahr tatsächlich recht gut überstanden. Die politisch motivierten Maßnahmen der EZB in Hinblick auf die Einheitswährung wurden von den Nicht-EU-Staaten also eher als vertrauensbildend bewertet.

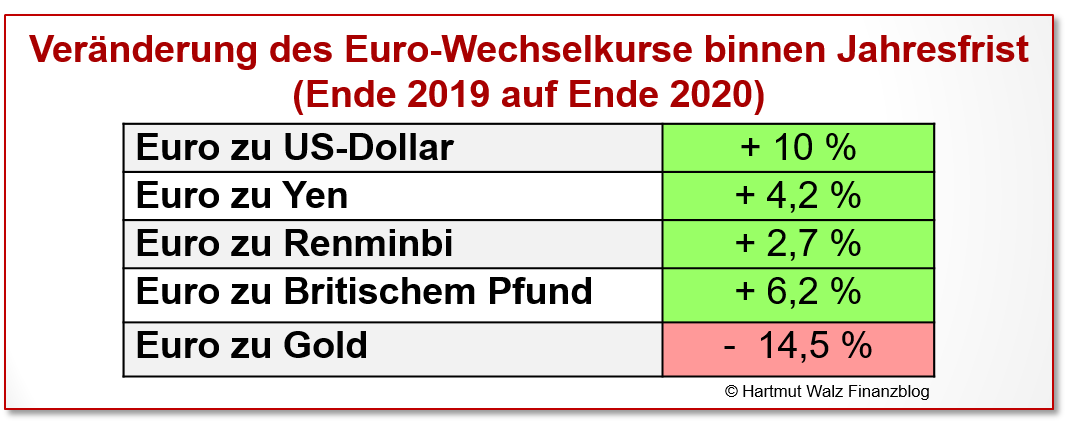

Um das Bild jedoch noch ein wenig zu verbreitern, könnte man ergänzend noch Gold als das „Ur-Geld“ schlechthin in die Betrachtung einbeziehen.

Und konsequenter Weise nicht den Goldpreis in Euro, sondern den Wert des Euro im Verhältnis zu Gold interpretieren. Das ist natürlich der gleiche Zusammenhang – wir verwenden nur als Gedankenübung die andere Seite der Wippe als Bezugsbasis.

Und dann sehen wir ein dickes Rot.

Sicher sollte man diese Tabelle nicht überinterpretieren. Sondern nur als eine mögliche Indikation unter mehreren verstehen.

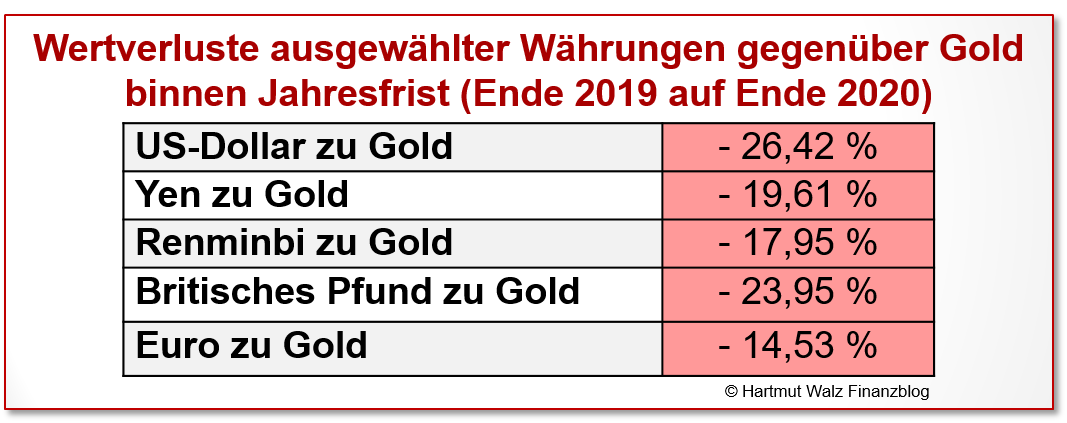

In meinen Büchern bezeichne ich Gold häufig als „Ur-Geld“, also die älteste Währung der Welt. Misst man diesem Gedanken folgend die Wertveränderungen der o.g. Währungen auf Basis von Gold, so haben alle Währungen gegenüber Gold verloren. Wobei der Wertverlust des Euro noch am geringsten war. Die nachfolgende Tabelle zeigt nochmals diese „alternative Sichtweise“ mit Gold als Ausgangspunkt. Alles blutrot.

Und nun:

Lesson Learned #6

Alles ist relativ. Verinnerlichen Sie die Sichtweise des „Größeren Schwächlings“. Machen Sie sich die Problematik der Maßgutwahl bei jeder Zahlenanalyse deutlich. Was verwenden Sie als „vermeintlich sichere Ausgangsbasis“ als „archimedischen Punkt der Wahrheit“?

Wenn Sie sich der Auffassung anschließen, dass es diesen nicht gibt, dann sind Sie bereit, verschiedene Maßgüter parallel zu verwenden. Und beleuchten die Sachverhalte besser aus unterschiedlichen Perspektiven.

Dabei sollten Sie Gold als Ur-Geld bitte stets auch einbeziehen. Und daher ist ein Goldanteil in Ihren Reserven – völlig unabhängig von irgendwelchen Prognosen – einfach Teil guter Finanzvorsorge-Handwerkskunst. Gerade in unsicheren Zeiten und gerade jetzt, wo wir doch ausprobieren wollen, ob die MMT auch in der Praxis funktioniert…

(Beruhigende) Ent-täuschung bzw. Überraschung Nr. 7

Langfristig sind wir alle tot (auch die Crash-Propheten), aber Totgesagte leben länger

Von dem bekannten Makroökonomen John Maynard Keynes (1883–1946), der für die nur kurzfristige Wirksamkeit einiger seiner wirtschaftspolitischen Empfehlungen kritisiert wurde, stammt das berühmte Zitat: „In the long run we are all dead“.

Auf lange Sicht sind wir also alle tot. Als Studierender hörte ich ständig in volkswirtschaftlichen Vorlesungen dieses Zitat. Und fühlte mich dabei stets ganz schön unzufrieden.

Heute würde ich theoretisch sagen, dass ich Lösungsansätze, die nicht langfristig halten, wegen ihrer mangelnden Nachhaltigkeit ablehne.

Aber praktisch habe ich gelernt, dass es in der Politik oftmals zunächst darum geht, kurzfristig eintretenden Schaden zu verhindern oder zumindest zu verringern. Und das ist nicht immer falsch und nicht immer schlecht. Obwohl ich zugebe, dass Kurzfristlösungen manchmal langfristigen und nachhaltigen Lösungen im Wege stehen können.

Extremposition der Crash-Propheten

Im Corona-Jahr 2020 sind die Crashpropheten einmal mehr zu Höchstform aufgelaufen.

Die Situation der Eurozone sei „präfinal“, der Euro habe „Krebs im Endstadium“, seine Rettung sei nicht nur unmöglich, sondern vor allem unsinnig („Warum sollte man einen Tumor retten?“). Und so weiter und so fort.

Das zusammengefasste Credo lautet: Das Ende ist nah, unvermeidlich und es wird grausam sein. Soweit die eindeutige Botschaft der Crash-Propheten.

Wie Sie mit Crash-Propheten umgehen, lesen Sie übrigens hier.

Gegenposition der Anhänger der MMT

Auf der anderen Seite stehen die Anhänger der MMT. Sie versprechen uns blühende Landschaften, sobald der Staat nur so viel Geld in die Hand nimmt, bis alle Arbeitssuchenden eine Beschäftigung haben und freudig so stark konsumieren und Steuern zahlen, dass der Staat dann zur Vermeidung von Inflation wieder etwas Kaufkraft abschöpfen kann.

Schöne neue Welt der MMT… Doch wenn ihre Lehre korrekt ist, dann fragt man sich, was viele Staaten mit autonomen Zentralbanken in der Vergangenheit nur falsch gemacht haben. Oder was z.B. Venezuela ganz aktuell gerade falsch macht.

Also was nun?

Alles was kaputt gehen kann, wird kaputt gehen.

Aber das kann dauern – vielleicht noch viele Jahre!

Es gibt gute Gründe dafür, dass die Wahrheit auch bei diesem Thema irgendwo in der Mitte liegt. Manchmal haben Totgesagte eben noch eine beträchtliche Restlebenserwartung. Oder können nach einer radikalen Operation sogar noch lange weiterleben.

Die keineswegs völlig ungezügelte, aber trotzdem doch sehr starke Zunahme der Staatsverschuldung gemäß dem Theoriegerüst der MMT funktioniert nur in einer Nullzinswelt. Oder besser noch, in einer Welt mit negativen Zinsen.

Der Kollateralschaden an „Dominoeffekten“, also kaum vorhersehbaren Zweit- und Drittwirkungen, ist immens und meines Erachtens langfristig nicht mit einer funktionierenden Volkswirtschaft vertretbar.

Kurzum: Das Konzept der MMT ist meines Erachtens nicht nachhaltig. Damit die Menschen aber nicht das Vertrauen in unser Geldsystem verlieren, muss der Staat langfristig entweder Verbindlichkeiten abbauen. Oder aber Vermögen zur Deckung dieser Verbindlichkeiten aufbauen.

Der erste Weg (Staatsschulden abbauen) könnte über hohe Inflation (bei weiterhin künstlich niedrigen Zinsen) funktionieren. Der zweite Weg (Vermögensaufbau des Staates) könnte über eine Verschiebung privaten Vermögens zum Staat hin funktionieren. Und zwar entweder über regelmäßige Vermögensbesteuerung oder eine einmalige Vermögensabgabe.

Beides ist aus Bürgersicht so attraktiv wie eine Zahnwurzelbehandlung. Doch wenn das Übel an der Wurzel liegt, kann eine Wurzelbehandlung unvermeidlich werden.

Die schlechte Nachricht ist, dass ein langfristiges „weiter so“ nach menschlichem Ermessen nicht denkbar ist. Zumindest, wenn man Wunder ausschließt… 😉

Die gute Nachricht ist jedoch, dass ein „Durchwursteln“ mit dem Instrumentarium der MMT durchaus etliche Jahre funktionieren kann. Und dass sowohl die Reduktion der Verschuldung über höhere Inflationsraten als auch die Gegendeckung über Vermögensteuer bzw. Vermögensabgabe nicht zwangsläufig zu einem völligen Systemcrash führen muss.

Ich empfehle, optimistisch zu bleiben, die Strategie des geringsten Bedauerns (Tausendfüßler-Strategie) anzuwenden und dazu beizutragen, jegliche Radikalisierung in unserer Gesellschaft zu verhindern. Unser freiheitlicher Staat und auch die Euro-Zone sind es wert, dass wir uns loyal und solidarisch verhalten.

Lesson Learned #7

Obwohl es wahrscheinlich ist, dass die „schöne neue Welt“ der MMT wohl nicht nachhaltig funktionieren wird, ist es unwahrscheinlich, dass die Euro-Zone, wie von den Crash-Propheten vorhergesagt, in naher Zukunft zusammenbricht.

Erstens leben Totgesagte bekanntlich länger und zweitens müssen erforderliche Systemkorrekturen nicht zwangsläufig fatale Folgen für Sie als BürgerIn haben.

Wenn Sie Ihr Verhalten zu stark und einseitig auf ein baldiges Ende des Euro bzw. unseres Finanzsystems ausrichten, so ist dies auch nicht verlust- oder risikofrei. Die Strategie des geringsten Bedauerns zeigt Ihnen einen gangbaren Kompromiss.

Und nicht vergessen: Optimismus ist Pflicht!

Im Buch „Einfach genial entscheiden im Falle einer Finanzkrise“ lesen Sie über die Strategie des geringsten Bedauerns und andere konstruktive Crashgedanken.

Das waren sieben Gedanken mit Ent-täuschungen des abgelaufenen Jahres, aus denen Sie wertvolle Orientierung für 2021 ziehen können. Ich hoffe, auch Sie sehen: Es ist nicht alles schlecht! Und man lernt immer etwas dazu.

So, ich habe nun fertig. Und um es mit Olaf Schubert (Achtung, nicht mit Olaf Scholz verwechseln!) zu sagen: „Hallo Leute! Jetzt wisst ihr Bescheid. Macht was draus. Was, ist eure Sache. Ich kann mich ja nicht um alles kümmern.“

Als erstes bitte schon mal diesen Blogbeitrag teilen! 😉

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 01. Januar 2021.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

[1] Wolfgang Schäuble auf einer Veranstaltung der Stiftung Marktwirtschaft im April 2016

[2] Bitte unterscheiden Sie Inflation von Verbrauchsgütern einerseits und Vermögenspreisinflation andererseits.

[3] Unglaublich!

Sehr geehrter Herr Dr. Walz,

herzlichen Dank für Ihren Blogbeitrag. Mit Ihren Blogbeiträgen bzw.insgesamt mit Ihrem Angebot werden Bürgerinnen und Bürger mündig in Finanzfragen.

Zur Ent-täuschung bzw. Überraschung Nr. 2, konkret zu der Beispielsrechnung, habe ich eine kleine Frage bzw. kann die Zusammenhänge noch nicht richtig einordnen:

Im Beispiel wird davon ausgegangen, dass man 4,2 % Rendite p. a. erwirtschaften muss, um Kaufkraftverlust nach Steuern auszugleichen bei 3 % p. a. Inflationsrate und 28 % Steuer. Ist diese 4,2 % Rendite p. a. dann auch nominell gemeint oder ist dies real; oder ist dies egal? Letzlich gehe ich davon aus, dass die 4,2 % real nach Steuern sind, weil ich bei 4,2 % Rendite nach Steuern gerade mal die Inflation ausgeglichen habe; ist dies so richtig verstanden? Bisher bin ich davon ausgegangen, dass die Begrifflichkeit „reale Rendite“ immer die Rendite nach Steuern und Kosten meint. Bspw. bei einem ETF die Rendite nach Steuern und nach TER/OCF und Börsenplatzgebühr oder ähnlichen Kosten bei der Order ist die „reale“ Rendite. Anders gewendet: Die Rendite nach Steuern von 4,2 % gleicht bei 3 % Inflation den Kaufkraftverlust aus. Die Rendite nach Steuern von 4,2 % bei 3 % Inflation gleicht aber noch lange nicht auch die Kosten aus? Oder sind die Kosten schon im Kaufkraftverlust mit einberechnet? Wenn die Kosten schon im Kaufkraftverlust miteinberechnet wären, würde ich dann die Kostenposition doppelt abziehen bei der Sichtweise, dass die reale Rendite diejenige Rendite ist, die nach Steuern und Kosten übrig bleibt?

Vielen herzlichen Dank für die Beantwortung meiner Fragen!

Lieber Peter Lutschiger, danke für Ihre Frage, die ich gut verstehen kann, da in der Literatur die Begriffe „netto“ und „real“ nicht konsistent verwendet werden.

Die Auflösung ist einfach:

Sie erhalten 4,2% Verzinsung. Die Größe ist nominell, also vor Inflation. Jedoch müssen Sie ungeachtet der Inflation die 4,2% mit ca. 28% versteuern. Danach bleiben Ihnen 3% nomineller Zugewinn – der jedoch zu einem Realzins von Null führt, da er exakt von der Inflation aufgezehrt wird.

Die 4,2% müssten also nach allen Kosten sein. Falls Sie diese mitberücksichtigen, was ich in meinem Buch

https://shop.haufe.de/prod/einfach-genial-entscheiden-in-geld-und-finanzfragen

getan habe, werden die Ergebnisse noch ungünstiger.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz, vielen Dank für diesen wieder so unglaublich wertvollen und substantiellen Beitrag. Das Schlimme daran ist, dass er einen (auch mich) auf eine bestimmte Art sehr deprimiert. Als jemand, der ab 1986 eine klassische Banklehre und im Anschluß über den Zweiten Bildungsweg ein 7-semestriges Studium an der FH LU absolvierte (ja, da hatte ich sogar Vorlesungen bei Ihnen), ist man seit Jahren der Verzweiflung nahe, zumindest was Finanzthemen betrifft. Was wurde uns in der Schule das „Stabilitätsgesetz“ eingeimpft, dass die Bundesbank die Instititution ist, der die Deutschen am meisten vertrauen usw.; was ist aus alledem nur geworden? Ein frustrierendes Trauerspiel, dem man irgendwie kaum mehr folgen möchte oder kann, ohne fast körperliche Schmerzen zu bekommen. Trotzdem, vielen Dank für den tollen Beitrag.

Lieber Matthias Sitter, haben Sie vielen Dank für Ihren so eindrücklichen Kommentar. Wissen schmerzt manchmal, die Wahrheit besonders. Aber es bringt ja nichts – deshalb tapfer Augen auf und sich den Gegebenheiten stellen 😉

Ihnen alles Gute und ein gesundes 2021!!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Großartiger Beitrag, vielen Dank für den spannenden und informativen Rückblick.

Frage: Macht es eigentlich Sinn, innerhalb von ETFs großartig zu diversifizieren oder läd man sich nur unnötige Kosten auf?

Danke und Alles Gute für 2021,

C

Liebe/r C, vielen Dank für die Rückmeldung!

Mit Ihrer Fachfrage zu ETFs werde ich mich in den nächsten Ausgaben einmal sorgfältig beschäftigen.

Für Sie die schnelle Antwort in Kürze vorab: Eine starke Diversifikation über mehrere ETFs bringt Ihnen nicht viel, wenn Ihr Kern-ETF bereits ein möglichst breit streuender ist. Und nicht etwa ein „engerer“ Themen-, Branchen- oder Mode-ETF. Mit drei bis vier ETFs im Aktienbereich sind Sie bestens „aufgestellt“. Und den risikoarmen Teil Ihrer Reserven sehe ich bis 100.000 Euro pro Institut am liebsten auf einem Tagesgeld- oder Festgeldkonto…

Herzliche Grüße, und ein gesundes erfreuliches 2021, Hartmut Walz – Sei kein LeO!

Hallo Hr Walz, der Jahresendrückblick war wie immer gut. Wenn ich die Ausführungen richtig verstehe, hat sich durch die MMT die Realwirtschaft von der Entwicklung der Finanzanlagen regelrecht abkoppelt. Diese Abkopplung kann ich nicht ganz nachvollziehen, da ich als Privatanleger z.B. mein an der Börse erarbeitetes Geld ja abziehen kann und Immobilien (immer noch Assets) aber auch Konsumgüter der Realwirtschaft kaufen kann. Spätestens dann entsteht ja die Mitkopplung bzw Einkopplung in die reale Welt. Was sagen denn die Auguren der MMT zu diesem Mechanismus der Ankopplung an die Realwirtschaft – Ketchup oder Honig (langsam oder schnell) ?? Wenn Sie das in künfigten Blogs detailierter darstellen könnten wäre toll für mich als Nicht-Finanzgelehrter. Ein schönes Jahr auch Ihnen.

Liebe/r MaxNomo, vielen Dank für Ihren Kommentar!

Ihre These von der Abkopplung würde ich so nicht mittragen. Die enorm gestiegene Geldmenge führt dann zu Inflation auf den Gütermärkten, wenn die Menschen das Geld hierfür einsetzen (also z.B. Güter und Dienstleistungen erwerben). Dies ist im Augenblick aber (noch) nicht der Fall, zumal sich seit Corona die ohnehin schon hohe Sparquote nochmals erheblich gesteigert hat.

Hingegen ist – wie im Blogbeitrag beschrieben – auch heute schon eine Auswirkung auf den Märkten der Vermögensanlagen erkennbar. Nämlich steigende Aktienkurse, ein steigender Goldpreis und steigende Preise von Immobilien.

Nur weil die Inflation nicht bei den Verbrauchsgütern (Autos, Kleidung, Nahrungsmittel) angekommen ist, würde ich nicht von einer Abkopplung sprechen.

Herzliche Grüße, und auch Ihnen ein gesundes 2021, Hartmut Walz – Sei kein LeO!