KONSTRUKTIVE CRASHGEDANKEN – FAKTEN, SZENARIEN UND WOHLFÜHLSTRATEGIEN

9. Finanzgespräche

Das Interesse war überwältigend. Ganz offensichtlich treiben derzeit viele Menschen diffuse Sorgen ob eines möglichen Finanzcrash um.

Und mit Finanzcrash ist keineswegs ein kleiner – wo möglich regional begrenzter – Aktiencrash gemeint.

Sondern ein Crash über mehrere Anlageklassen hinweg und mit Auswirkungen auf die Finanzbranche, die Zahlungsfähigkeit von Staaten und der Gefahr eines Zerbrechens der Eurozone.

Innerhalb weniger Wochen waren die Herbst-Finanzgespräche ausgebucht. Viele Interessierte konnten keinen Platz mehr in der vollbesetzten Aula erhalten. Hier daher zeitnah für alle eine Zusammenfassung des Abends.

Ein Video auf meinem Youtube-Kanal gibt es hier.

Anders als man es vielleicht vermuten mag, war die Stimmung auch bei diesen Finanzgesprächen locker und humorvoll. Wir waren uns einig, dass wir das Thema „konstruktive Crashgedanken“ gerne auch mit einem Augenzwinkern angehen.

Vertrauen ist der Anfang von allem…

Für alle, die sich über den besonders großen Ring an meinem Finger wunderten, gab es gleich zu Beginn die Erklärung: Es ist ein Wunschring, jawohl.

Mit der passenden Geschichte dazu aus dem Off war er ein Symbol. Wenn man nämlich daran glaubt, dass dieser Ring einen (einzigen!) Wunsch beinhaltet, hebt man sich diesen Wunsch nämlich auf.

Und überlegt sich gut, ob man die möglichen Widrigkeiten nicht auch ohne die Einlösung dieses einzigen Wunsches meistern kann. Man weiß ja nie, was noch kommt und wofür man den Wunsch wirklich benötigen würde.

Und so entfaltet dieser Wunschring seine positive Wirkung, ohne sie tatsächlich je beweisen zu müssen.

Das war auch die Parallele zum Euro-Währungssystem

Die Crash-Psychologie kurz auf den Punkt gebracht: Wenn wir alle daran glauben, dass unser Geld sicher ist. Und unser billionenschweres Geldvermögen (welches ja zwangläufig die Schulden anderer darstellt) werthaltig bleibt.

Dann mögen unser Geldsystem und auch der Euro als Währung noch lange funktionieren.

Und für den Fall, dass nicht, ist man mit ein paar Handlungsempfehlungen besser aufgestellt, als es über 90% der Deutschen derzeit sind.

Unwissenheitszocker

Über neunzig Prozent der Deutschen zocken derzeit nämlich unbeabsichtigt. Aus Unwissenheit und Unkenntnis der tatsächlichen Zusammenhänge.

Insbesondere Menschen ohne Eigenheim haben ihre Reserven nämlich ganz überwiegend im Geldvermögen. Das ist fatal, da sie keine Zinsen mehr dafür erhalten, während die Inflation sie ärmer macht.

Zudem lautet ihr Geldvermögen meist ausschließlich auf Euro. Eine Streuung über mehrere Währungen findet also nicht statt.

Selbst hartgesottene Spekulanten wetten nie alles auf eine Karte, sondern haben noch einen Plan B oder C. Die meisten Deutschen haben eine Vorliebe für Geldvermögen – das dann gar noch auf eine einzige Währung lautet. Das kann man nur als Unwissenheitszocken bezeichnen.

Es wäre toll, wenn sich das allmählich herumspricht. Die ZuhörerInnen in der Ludwigshafener Aula sind übrigens keine Unwissenheitszocker (mehr).

Derzeit haben Crash-Botschaften enorme Konjunktur

Die Crash-Propheten haben derzeit wieder ihren großen Auftritt. Das hatte ich bereits in einem Blogbeitrag beleuchtet – und das gilt immer noch.

Wer wiederholt und unermüdlich einen Crash vorhersagt, der wird früher oder später auch einmal Recht bekommen.

Und es ist richtig, dass manche der aktuell in den Medien präsenten Crash-Propheten auch die letzte Finanzkrise vorausgesehen haben. Dummerweise aber auch ein Dutzend anderer Finanzkrisen, die jedoch niemals eingetreten sind…

Daher sollten Sie sich vor lauter Crash-Angst nicht über Jahre hinweg daran hindern lassen, an der positiven Wertentwicklung von Aktien teil zu haben. Die Opportunitätskosten überzogener Risikoscheu müssen Sie in Betracht ziehen. Und so klein wie möglich halten.

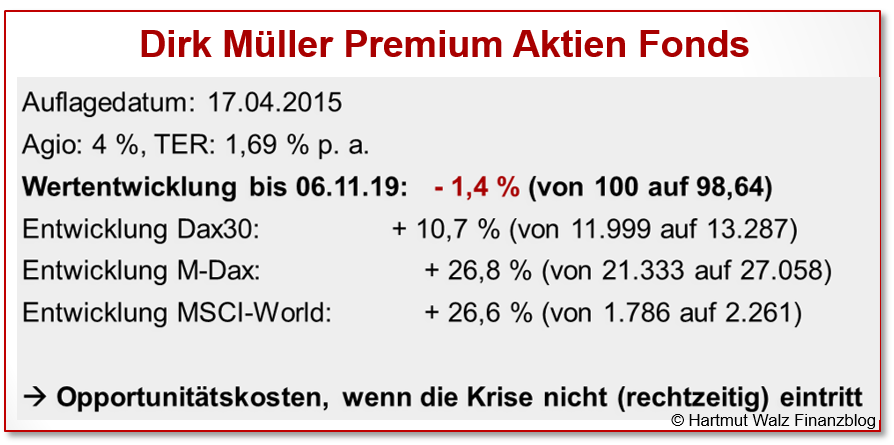

Und wenn am 06. November 2019, just einen Tag vor den Finanzgesprächen „Mister DAX“ gar behauptet, DAX, Dow & Co. seien manipuliert… hat das hoffentlich nichts mit seinem eigenen Fonds zu tun.

Der nicht nur im Minus dümpelt. Sondern z. B. im Vergleich zur Entwicklung des hier als Vergleichsmaßstab geeigneten MSCI-World-Index kräftig hinterherhinkt (über 26% Stand Mitte November 2019).

Die Opportunitätskosten sind hier leider offensichtlich enorm. Das ist kurz gesagt das, was Ihnen entgeht, weil Sie sich auf den Crash vorbereiten. Und dabei für das aktive Fondsmanagement noch hohe Gebühren bezahlen.

Würde der MSCI-World-Index um 28% fallen, würden das in diesem Index investierte Anleger sicher als Crash empfinden. Und wären trotzdem lediglich auf das Niveau des Dirk Müller Premium Aktien Fonds zurückgefallen (unter der freundlichen Annahme, dass dieser nicht ebenfalls mit fällt).

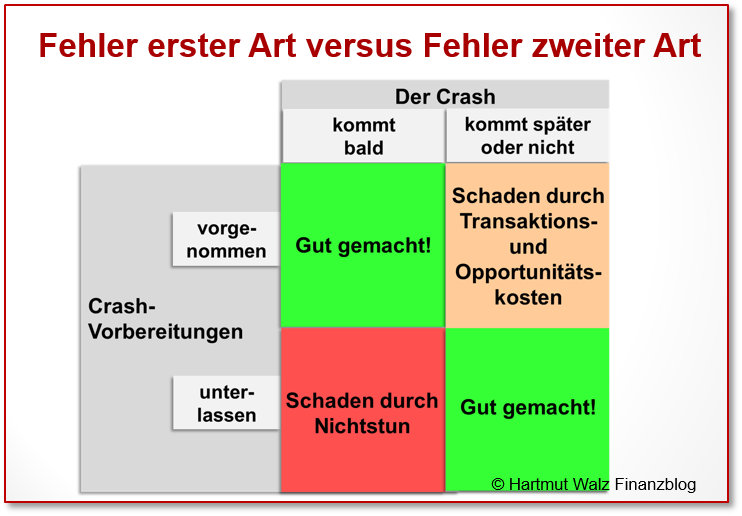

Die Gedanken ordnen

Es ordnet Ihre Gedanken sehr, wenn Sie sich die möglichen Folgen Ihres Handelns oder Nichthandelns für den Eintritt verschiedener Szenarien vor Augen führen.

Und da es nichts gibt, was ein wackerer Ökonom nicht in eine Vier-Felder-Matrix gießen könnte, schauen Sie sich diese an:

Die Matrix folgt den Überlegungen zum Fehler erster Art versus Fehler zweiter Art. Siehe dazu auch das Kapitel 45 in meinem Buch „Einfach genial entscheiden – Die 55 wichtigsten Erkenntnisse für Ihren Erfolg“.

In Bezug auf einen Euro-Crash bedeutet dies:

Kommt der Crash und Sie sind gut darauf vorbereitet, können Sie die Crashfolgen abmildern.

Kommt der Crash nicht und Sie hatten auch nicht für diesen Fall vorgesorgt, haben Sie ebenfalls alles richtig gemacht. Sie sind keine unnötigen Vorsorgekosten eingegangen und haben auch sonst nicht verzichtet.

Kommt der Crash und Sie haben nicht vorgesorgt, könnte es Sie jedoch schlimm erwischen.

Und schließlich: kommt der Crash nicht, hatten Sie sich jedoch fest auf diesen Fall eingestellt, so haben Sie sich umsonst darauf vorbereitet und die Chancen einer Partizipation an der Marktentwicklung ist Ihnen entgangen.

Es sind Ihnen Vorsorgekosten entstanden und Sie haben womöglich auf eine ordentliche Rendite der Kapitalmärkte verzichtet, da Sie Ihr Geld in vermeintlich sicheren Häfen (Tagesgeld, Anleihen usw.) parkten.

Oder einem Crash-Guru (zu) hohe Gebühren für sein angebliches Risikomanagement überließen.

Strategie des geringsten Bedauerns

Die Staaten der Eurozone stehen vor einer Reihe massiver Probleme. So zum Beispiel mangelndes Wachstum, ungünstige Demografie, unbefriedigende Produktivität, ausufernde Verschuldung des Staates, der Privaten und der Unternehmen.

Diese Probleme lassen sich mit einer Null- oder Negativzins-Politik bestenfalls hinausschieben. Aber kaum lösen.

Diese „unkonventionelle Geldpolitik“ schafft ihrerseits eine Reihe neuer Probleme.

Wie zum Beispiel Ertrags- und Eigenkapitalschwäche von Banken und Sparkassen.

Und eine wachsende Zahl von Zombie-Unternehmen. Also Unternehmen, die „eigentlich“ wegen schlechter Produktivität und Rentabilität in Insolvenz gehen sollten, dies aber wegen der Minizinsen nicht tun.

Für die weitere Entwicklung dieser Gemengelage gibt es unterschiedliche Szenarien von denen wir nicht wissen, welche eintreten und wann diese eintreten.

Angesichts dieser Unsicherheit empfehle ich daher, eine Strategie des geringsten Bedauerns anzuwenden. Ohne zu tief ins Detail zu gehen, könnte das so aussehen:

- Sie streben den kleinsten Erwartungswert Ihres möglichen Schadens über alle Szenarien hinweg an oder

- Sie versuchen Ihren Schaden im schlimmsten möglichen Szenario am geringsten zu halten.

Welche Szenarien bei einem möglichen Finanzcrash denkbar sind, ist dabei die eine Frage. Die andere ist, wie wahrscheinlich das jeweilige Szenario ist.

Das weiß letztlich niemand. Spekulieren möchte ich nicht. Ich habe auf Wunsch lediglich versucht, meine Meinung in einer kleinen Übersicht zu veranschaulichen.

Meine Schlussfolgerungen – offen und ehrlich

Ich denke, dass es wohl keine „elegante“ bzw. „schmerzfreie“ Lösung geben wird.

Verbrauchspreisinflation ist bei unserer demografischen Situation nur schwer zu erzeugen. Eine „Lösung“ des Schuldenproblems über Inflation ist also unwahrscheinlich.

Wenn Inflationierung nicht gelingt, bliebe nur die Möglichkeit von Schuldenschnitten.

Diese können bestenfalls geordnet sein. Man verständigt sich hier über Verzichte und Schuldenerlasse.

Und schlimmstenfalls völlig ungeordnet. Hier erklären die Schuldner dann einseitig ihre Zahlungsunfähigkeit und stellen ihren Schuldendienst ein.

Da jeder Schuldenschnitt im Verhältnis eins zu eins mit einem Forderungsverzicht einhergeht, sind die Gläubiger (also Besitzer von Geldvermögen) die Hauptleidtragenden

Während die Eigentümer von Sachvermögen (Immobilien, Gold, Aktien) wahrscheinlich vergleichsweise besser wegkommen.

Aus diesem Grund ist ein staatlich verordneter Lastenausgleich (z. B. eine einmalige Vermögensabgabe oder eine dauerhafte Vermögenssteuer) für dieses Szenario zu erwarten.

Eine geordnete Abwicklung der Staatsschulden wäre wünschenswert, wird aber schwer werden.

Wahrscheinlicher ist, dass die Politik ein aktives Krisenmanagement zur Vermeidung eines Euro-Crashs solange herausschiebt, wie es irgend geht. Um dann bei einem plötzlichen Ereignis unter enormen Handlungsdruck zu geraten.

Es ist sehr wünschenswert, dass wir dann nur Vermögenseinbußen haben, ohne Blutvergießen und Chaos auf den Straßen. Soweit meine Meinung.

Da wir heute unsere Geschichte aber verstanden haben, stehen wir vor der großen Chance, diese nicht erneut wiederholen zu müssen.

Robustheit

Sich robust aufzustellen, ist also das Gebot der Stunde. Damit Sie für jedes Szenario gewappnet sind. Ob ein Finanz-Crash nun kommt, nicht kommt oder später kommt. Ob er das Zusammenbrechen des Euro-Währungssystems zur Folge hat – oder eben nicht.

Robust aufgestellt zu sein und mögliche Risiken preiswert zu reduzieren, könnte so aussehen:

- Euro-Barliquidität sichern

- Zusätzliche Barliquidität in weiteren Währungen bedenken

- Ausreichende Buchliquidität sichern –> Fremdwährungen (AAA-Bonitäten)

- Legale „Rettungsboote“ bedenken –> Realoptionen schaffen, z. B. Cash und physisches Gold

- Langfristanlagen preiswert global streuen (z. B. in Aktien-ETFs und REITS)

- Den persönlichen Verschuldungshebel begrenzen (bedenken Sie eine mögliche Vermögensabgaben des Staates). Und bedenken Sie auch das unbekannte Unbekannte, das wir uns noch gar nicht vorstellen können.

Vermeiden Sie teure Fehler:

- Hohe Anteile im Geldvermögen

- Geldvermögen nur auf Euro lautend

- Fehlende oder minimale Liquiditätsreserve

- Einkauf teurer / instabiler Vehikel (bei Crashpropheten und auch sonst)

- Ignorieren von Opportunitätskosten

- Hoher privater Verschuldungshebel

- Heimatliebe beim Anlegen (Home Bias)

- Klumpenrisiken

- Fehlen von echten „Rettungsbooten“

- Fokus auf ein einziges Szenario

- Kontrollillusion und Detailoptimierung

Eine wichtige Erkenntnis des Abends

Wir wissen nicht, wie stark der Sturm weht und aus welcher Richtung die Böen kommen. Aber wir wissen, dass Bungalows stabiler sind als Jenga-Hochhäuser.

Etwas selbst zu erleben, ist oft einprägsamer als viele Worte. Eine Metapher für letzteres bot ein riesiges Jenga-Spiel auf der Bühne.

Eindrucksvoll wurden dort Bauklötze von unten aus dem Turm genommen, um sie obenauf zu stapeln – und die Turmkonstruktion zwar höher, gleichzeitig aber gefährlich instabil werden zu lassen.

Finanzkrise ohne Ehekrise 😉

Mit den Bankentürmen im Hinterkopf wurde so manchem im Saal mulmig.

Zum guten Schluss

Mit einer lockeren Fragerunde und grundlegenden Strategien und Verhaltensempfehlungen für denkbare Crash-Szenarien konnten die ZuhörerInnen trotzdem guten Mutes die Aula verlassen.

Zwar kann man sich auf ein Chaos nicht im Detail vorbereiten. Man kann sich aber robust und flexibel aufstellen, um auch einen (möglichen) Finanzcrash zu überstehen.

Im Frühjahr 2020 wird mein Buch „Einfach genial entscheiden im Falle einer Finanzkrise: Konstruktive Crashgedanken“ erscheinen. Das Cover gibt es schon – und auch der Inhalt ist schon weit fortgeschritten 😉

Nicht so lange warten müssen Sie auf das Video zur Veranstaltung der 9. Finanzgespräche. Das finden Sie hier.

Ein riesengroßer Dank gilt einmal mehr dem Team der Hochschule für Wirtschaft und Gesellschaft Ludwigshafen a. Rh. für die unermüdliche und hervorragende Umsetzung der Finanzgespräche!

Und wenn Sie jemanden kennen, der sich vor einem Finanzcrash sorgt, empfehlen Sie ihm bitte diesen Blogbeitrag weiter.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 15. November 2019. Videolink ergänzt am 08. Dezember 2019.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Lieber Herr Prof. Walz,

frei heraus möchte ich Ihnen doch mal eine Frage über ein anderes aktuelles Thema stellen.

Jeremy Grantham gilt nicht als ein typischer Crashprophet, sondern eher als besonnen. Jetzt sieht er in einem Interview (siehe Link unten) aber doch einen großen Crash kommen, der aber wohl explizit Amerika trifft, denn die Emerging Markets sollen nicht betroffen sein. Auch soll es über 10 oder 20 Jahre keine Erholung geben.

Wie schätzen Sie die Lage ein und sollte man für den Fall nicht doch mal von buy and hold absehen und eine Umschichtung der Anlagen in andere Länder vornehmen.

Hier die entsprechenden Links:

https://www.youtube.com/watch?v=RYfmRTyl56w

https://www.handelszeitung.ch/geld/jeremy-grantham-dies-ist-eine-der-grossen-blasen-der-finanzgeschichte

Das Interview wurde immerhin schon über 2Mio mal aufgerufen und fast 7000 mal positiv kommentiert.

Herzliche Grüße

Jens Martienssen

Lieber Jens Martienssen, haben Sie herzlichen Dank für Ihren Kommentar.

Ich kann Ihnen dazu leider überhaupt keine weitergehende oder zusätzliche Information geben. Alles was ich dazu sagen kann, habe ich schon in meinem jüngsten Buch (Konstruktive Crashgedanken) und auch den Blogbeiträgen zum Ausdruck gebracht.

Auch eine kaputte Uhr zeigt zweimal am Tag die richtige Zeit. Und wenn man einen Crash lange genug vorhersagt, dann wird die Vorhersage auch mal kommen 😉

Die von Ihnen gesandten Links enthalten für mich keine zusätzliche oder neue Information und die 1,8 Millionen Klicks beeindrucken mich auch nicht. Wenn die Klickenden überwiegend beeindruckt wären, dann hätten wir den Crash nämlich schon…

Kurzum: Ich werde keine Crashvorbereitungen treffen 😉 Sondern gemäß der Langfrist-Strategie und Methode des geringsten Bedauerns auch weiterhin breit gestreut auf beiden Ebenen investiert bleiben.

Herzliche Grüße und alles erdenklich Gute für Sie, bleiben Sie gesund, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Walz,

wenn ich nicht den Fehler machen möchte, dass sich für mich Transaktionsverluste und Opportuinätskosten ergeben und dafür in AAA-Anleihen bzw. ETF’s investiere, so stehe ich als Laie vor einem unübersehbaren Angebot voller apodiktischer Namen. Ich kann für mich unmöglich heraus finden in welche der Papiere ich investieren soll. Irgend einem Vermögensberater mich anzuvertrauen erscheint mir genau so wenig dienlich, weil ich da immer derjenige bleibe der nichts weiß. Und was ich nicht kenne möchte ich auch nicht ausführen weil ich es letztlich blind tue. Daher die Frage: Gibt es einen Weg, wie ich mich objektiv selbst schlau machen kann? Ich glaube, das ist auch der Grund warum so viele Menschen diesen Weg scheuen.

——-

Etwas ganz anderes ist das sog. Sanierungs– und Abwicklungsgesetz (SAG) wonach alle Bankguthaben (auch Aktien), Versicherungen, sogar Ärzteversorgungen usw. sog. „berücksichtigungsfähige Verbindlichkeiten“ sind über die der Staat willkürlich verfügen kann, ohne dass dem Bürger die Möglichkeit gegeben wäre, dagegen Rechtsmittel einzulegen. Fazit: Halte nicht mehr Geld auf der Bank als wirklich nötig. (Literatur: Wolfgang Phlipp, „Rette sich wer kann vor dieser Bankenrettung“)

Dank Ihnen für Ihre Öffentlichkeitsarbeit und Dank für eine Antwort.

Viele Grüße

Polus

Liebe/r Polus, naja, dass Sie hier auf dem Hartmut Walz Finanzblog sind, ist ein guter Schritt zu einem mehr und mehr informierten, mündigen, selbständigen Privatanleger. Hier gibt es unabhängige und neutrale Information – ohne Verkaufshintergedanken 😉

Geben Sie ein Suchwort in den Finanzblog ein und so kommen Sie schon weiter mit Ihrem jeweiligen Thema. Mein Youtube-Kanal bietet weiteren Input, z. B. den Vidoe „ETF – 10 Filterfragen, wie Sie Ihren ETF finden“: https://www.youtube.com/watch?v=ehG55yzKnxw

Und schließlich: Meine Bücher (auch in der Bibliothek erhältlich 😉 sind so aufgebaut, dass Sie Einsteigern einen Überblick und grundsätzliches Rüstzeug geben und dann konkreter werden, einzelne Finanzprodukte betrachten und für den Privatanleger bewerten. Wie gesagt: neutral und unabhängig. Was können Sie sich sparen, was ist empfehlenswert… Der jüngst erschienene TaschenGuide bietet dafür geballte Umsetzungshilfen und Checklisten.

So, nun höre ich mal auf… aber das war ja eine „Steilvorlage“ für mich 😉

Zu dem SAG-Thema bin ich gerade selbst in der Recherche und werde in Kürze darauf eingehen.

Und ansonsten gilt: Ich kläre weiter auf, damit Deutschland ein besserer Platz für Privatanleger wird!

In diesem Sinne: Alles Gute und

herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Prof. Dr. Hartmut Walz,

habe mir gerade das Video zu den 9. Finanzgesprächen im Sitzen angeschaut und konnte daher darauf verzichten, während des Vortrages nach dem Stuhl zu greifen. Ich finde es sehr gut, wie Sie herangehen und die entsprechenden Szenarien möglichst positiv erläutern. Ein wenig werde ich gerade an die Szene aus „Robin Hood – Helden in Strumpfhosen“ erinnert, in der der Überbringer der schlechten Botschaft diese doch etwas „netter“ verpacken solle. Am Ende bekommt er doch Schelte von seinem Dienstherren, weil der doch wenig amüsiert ist, über die eigentliche Botschaft. Damit es nicht falsch ankommt: Ich finde es bewundernswert, dass Sie die objektiven Tatsachen mit einem Lächeln so rüberbringen. Was Sie erläutern treibt mich schon seit 2008 und den Jahren bis heute um, obwohl ich weder Bänker bin, noch Ökonomie studiert habe. Jedoch habe ich über die Großeltern und auch über die Eltern „ein verlängertes Leben (Gedächtnis) nach hinten hin“, wie ich zu sagen pflege. Soll heißen, jede mögliche Situation in Sachen Währungsreform, Zwangshypotheken usw. usf. hat es bereits gegeben. Leidtragende dabei sind immer diejenigen, welche sich am wenigsten wehren können, nämlich die „einfachen“ Bürger. Das Dumme ist nur, dass viele viele Bürger (wie von Ihnen richtig erwähnt) das Hintergrundwissen nicht haben und daher am Tag X wahrscheinlich „vom Donner gerührt“ dastehen werden. Bei Gesprächen im eigenen Bekanntenkreis merke ich leider oft, dass das Wissen über Finanzen und Wirtschaft leider sehr rudimentär entwickelt ist. Umso mehr freut es mich, dass Sie einen sehr guten Beitrag „zur Aufklärung“ leisten (dem Internet sei Dank). Was der Einzelne daraus macht, dafür ist jeder selbst verantwortlich. Ich wünsche uns, dass Sie noch viele gute Beiträge zur Ertüchtigung des „Ökonomiemuskels“ leisten und wünsche Ihnen, viel Schaffenskraft und beste Gesundheit auf diesem Weg.

He.Ho.

Liebe/r He.Ho., ich verspreche, nicht nachzulassen 😉

Man kann es nicht besser sagen: Aufklärung tut not – und ist verfügbar – und was der Einzelne daraus macht, dafür ist jeder selbst verantwortlich. Da haben Sie so recht! Gerne leiste ich hier meinen Beitrag. Gerne weiterempfehlen und weitersagen!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Prof. Dr. Hartmut Walz,

hier mal kein langer Kommentar, sondern nur eine Frage:

Wann und wo kann man via Internet das Video zur Veranstaltung der 9. Finanzgespräche sehen?

Dann könnte ich mir direkt ein Bild über die Vorgeschichte des „bösen Schmiedes“ machen, der

durch „falsches Wunschdenken“ auf so grausame Art und Weise durch den „Dukatenschauer“ um´s

Leben kam.

Wünsche Ihnen und Ihrer Gattin einen schönen, besinnlichen 2. Advent.

He.Ho.

Liebe/r He.Ho., Sie haben anscheinend diesen gewissen 7. Sinn – just heute konnten wir das Video zu den 9. Finanzgesprächen online stellen 😉

Viel Spaß – gerne kommentieren – und weitersagen!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz,

auch ich durfte in Ludwigshafen zum ersten mal dabei sein und ich habe es nicht bereut, Chapeau. Es war ein wunderbar unterhaltsamer Abend mit vielen Aha-Momenten.

An dem Abend wollte ich meine Frage nicht direkt stellen, da Sie nicht unbedingt zum Thema passt, jedoch beschäftigt mich die Frage doch sehr.

Und zwar ist mir aufgefallen, dass einige der genannten Crash-Propheten sich am „rechten“ Rand unserer Gesellschaft bewegen und auch häufig Anhänger der AfD sind oder zumindest damit sympathisieren. Sehr auffällig wird das vor allem auf Twitter, wenn man dort den genannten Protagonisten folgt. Vor Allem Herr Krall fällt dort mit teils sehr grenzwertigen Kommentaren auf. Aber auch Herr Marc Friedrich und Herr Otte sind hier sehr offensiv unterwegs. Was ich in dem Zusammenhang auch etwas merkwürdig fand, war, dass Herr Schick von Finanzwende ein Grußwort für das neueste Buch von Friedrich und Weik geschrieben hat.

Aber auch Herr Stelter, den ich sonst sehr für seine Kommentare schätze, tut sich schwer z.B. den anthropogenen Klimawandel anzuerkennen und tendiert in dieser Frage zu Herrn Krall, welchen man AfD-like als „Klimawandelleugner“ bezeichnen kann.

Täuscht der Eindruck, oder finden sich wirklich in den Reihen der AfD viele Ökonomen und Akademiker, woran mag das liegen?

Ich wünsche Ihnen noch eine schöne Zeit und freue mich schon auf die nächsten Finanzgespräche mit Frau Müller.

Lieber Herr Schaaf, Ihre sehr präzise und ins Detail gehende Beobachtung kann ich nur bestätigen. Das haben Sie völlig korrekt analysiert und da gibt es auch wenig zu „deuteln“, denn es sind einfach Fakten.

Schwieriger wird es bei der Ursachensuche. Für die vielen BlogleserInnen, die den Abend nicht miterlebt haben, möchte ich hier kurz eine mögliche Deutung geben.

Wenn man die Ebene der Politik (also Zusammenwachsen der europäischen Völker, gesellschaftliche Konvergenz etc.) ausblendet und die Betrachtung und Analyse auf rein ökonomische Aspekte beschränkt, dann kann man zu der Auffassung kommen, dass die Deutschen zum größten Zahlmeister und Risikoträger der Eurozone zu werden drohen. Und wenn man dann an den Egoismus appelliert und ein wenig „Deutschland first“ dazustreut, ist man ganz schnell bei den von Ihnen genannten rechten oder rechtspopulistischen Standpunkten. Und entwickelt vielleicht „Blutdruck“ und negative Emotionen sowie Abgrenzungsbestrebungen.

Wenn man jedoch politische Ziele (nicht zuletzt die großen Macht- und Wirtschaftsblöcke der Welt) hinzu nimmt, dann wird man etwas leiser.

Und wenn man dann noch bedenkt, dass von deutschem Boden im 20. JH nicht nur zwei Weltkriege, sondern auch zwei Hyperinflationen ausgingen, die viele andere Nationen in Unglück, Armut und Verderben gestürzt haben, dann wird man (hoffentlich) ganz leise.

Mein Referat konzentrierte sich auf die makroökonomische Analyse und mögliche Schlussfolgerungen für den Privatanleger und Vorsorger. Politische Schlussfolgerungen habe ich vermieden – nicht zuletzt auch, weil ich mich hierzu nicht ausreichend kompetent fühle.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Walz,

wie ist das eigentlich – wenn ich z.B. US-Aktien kaufe die in Dollar gehandelt werden, werden diese nun in meinem Depot in Euro eingebucht? Also keine Fremdwährung obwohl in Dollar gekauft? Oder sollte man die Fremdwährung in Devisen bei sich zu Hause halten? Wie kann ich denn dann z.B. Aktien in Fremdwährung in Deutschland halten?

Lieber Herr Gerd prüssing, Danke für Ihre Frage, die ich so häufig gestellt bekomme, dass ich einen gut verständlichen Blogbeitrag dazu erstellt habe, den Sie unter diesem Link finden:

https://schliesslich-ist-es-ihr-geld.de/gute-nachricht-waehrungsrisiken-bei-globalem-anlageportfolio-gar-nicht-so-schlimm/

In einem Satz mit Bezug auf Ihre Frage zusammengefasst: Wenn der Euro in Probleme gerät, also z. B. stark abwertet, dann haben Sie mit den US-Aktien überhaupt kein Problem, da Sie viel mehr Euro pro Dollar erhalten. Ein internationales Aktienportfolio ist somit in Hinblick auf Währungsverluste des Euros sicher.

Eine (kleine) Reserve von Fremdwährungsbeständen (das sind dann Sorten und nicht Devisen) bei sich zu Hause zu halten, ist aufwändig, jedoch trotzdem empfehlenswert, wenn Sie Ihre Robustheit für den Fall der Fälle steigern wollen. Im meinem Vortrag habe ich das als „Kür“ bezeichnet, während das von Ihnen zunächst genannte internationale Aktienportfolio im Vergleich „Pflicht“ ist.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Guten Tag Herr Walz,

ich konnte Ihren Vortrag wieder live verfolgen und ich will sagen Sie haben es wieder sehr gut gemacht.

ABER !!!!

Eine FRAGE blieb an diesem Abend leider doch unbeantwortet.

Und es war nicht irgendeine Frage.

Sondern DIE FRAGE überhaupt.

Seit diesem Abend geht mir DIE WICHTIGSTE ALLER FRAGEN nicht aus dem Kopf.

Und DIE FRAGE lautet:

Was hat der böse Goldschmied eigentlich mit dem Wunschring gemacht, den er dem armen Bauernpaar abgenommen hat ?

Viele Grüße

F.-E. H.

Lieber F.-E. H., haben Sie herzlichen Dank für Ihre Frage, die mir ein dickes Lächeln ins Gesicht gezaubert hat 😉

Ich habe die Frage in der Veranstaltung nicht weiter ausgeführt, da ich den Anwesenden diese Wahrheit nicht zumuten wollte. Und weil es schlecht für meinen Ruf ist, wenn schockierte TeilnehmerInnen der Finanzgespräche in der Veranstaltung zusammenbrechen und dann im Zinksarg aus der Aula getragen werden…

Hier nun die ehrliche Antwort, die ich als präziser Wissenschaftler bis auf die Quelle Grimm, Gebrüder; Märchensammlung zurückverfolgt habe.

Der böse Goldschmied hat seinen Betrug nur um wenig Stunden überlebt. Kurz nach der Abreise des Bauernpaares hat er sich in seiner Werkstatt eingeschlossen und den einzigen Wunsch des echten Wunschrings abgerufen. Sie können sich schon denken, was das war: Er wünschte sich einen Goldregen. Und wurde von den vielen niederprasselnden Golddukaten grausam erschlagen und verstarb sofort.

Seine Erben verheimlichten den Unglücksfall, haben den Goldschmied in aller Stille ganz bescheiden und unauffällig beerdigt und die Tatwaffe gerecht unter sich aufgeteilt. Der Goldschatz wurde später vom Staat „übernommen“ (so eine Art Solidaritätsabgabe) und hat die Währung des Landes viele Jahre lang als Goldstandard gestützt und den Bürgern Wohlstand und Sicherheit vermittelt. Erst nach der Aufhebung des Goldstandards durch geistige Vorläufer der Modern Monetary Theory ging es in dem Staat und auch anderswo mit der Geldmengenausweitung und den überbordenden Schulden los. Und wenn der Goldstandard nicht gestorben wäre (ähm, korrekt gesagt – aufgehoben worden wäre), dann hätten wir noch heute eine stabile bzw. vertrauenswürdige Währung. Das ist zumindest die feste Überzeugung der Anhänger der Österreichischen Schule.

So, nun kennen Sie die ganze Wahrheit – machen Sie was aus Ihrem Wissen! 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

woher nehmen Sie nur Ihren Optimismus.

Der Euro und die Eurozone sind schon längst tot – da muss man doch nicht so lange drum herumreden.

Warum sprechen Sie das nicht deutlicher an?

Fehlt Ihnen die Zivilcourage?

Mike D.

Lieber Mike D., Ihre kühne These, dass der Euro und die Eurozone schon längst tot seien, entspricht einfach nicht der Wahrheit und den Fakten. Es gibt eine Menge Probleme, aber von „tot“ kann objektiv nicht die Rede sein. Und wenn Sie in das Lager der Crashpropheten schauen, dann behaupten diese schon seit bis zu zehn Jahren, dass der Euro tot sei. Nun – so gesehen – verliert der Tod wohl seinen Schrecken.

Also sehen Sie mir bitte nach, dass ich als seriöser Wissenschaftler die Dinge ein wenig differenzierter betrachte und freuen Sie sich auf den Video, in dem ich eine neutrale Analyse plus Entwicklungsszenarien vorstelle.

Und bedenken Sie, dass Denkvermögen und nichts mit mangelnder Zivilcourage zu tun hat. Jedoch diejenigen die am lautesten und extremsten Schreien entweder nicht denken oder an den Ängsten der Menschen verdienen…

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Der Euro ist tot, lang lebe der Euro.

Hallo Herr Walz,

Ihre Ausführungen zu Jenga-Finance haben mich sehr beeindruckt.

Wie kann es sein, dass solche „Luftnummern“ stattfinden?

Warum greifen die Behörden bzw. Aufsichtsinstitute nicht ein?

Und warum schweigt sich die Presse zu diesem Thema denn völlig aus?

Herzlichen Dank für eine Antwort und Ihre Mühe

Nadine W.

Liebe Nadine W., es ist keineswegs so, dass die Presse das Thema der kreditfinanzierten Aktienrückkäufe verschweigt. Vielleicht haben Sie das einfach überlesen bzw. nicht so wahrgenommen. Jedoch habe ich in den bekannten überregionalen (Wirtschafts-) Zeitungen in den letzten Jahren eine Vielzahl von Einzelberichten und Analysen zu dieser Nebenwirkung des billigen Geldes gelesen.

Und ein Versagen der Aufsichtsbehörden kann ich auch nicht erkennen, weil diese ja überhaupt kein Mandat haben, um die Finanzierungsstruktur von Nichtbanken zu regulieren. Und solch ein Mandat würde ich auch nicht für gut halten, denn das wäre ein erster Schritt in eine Planwirtschaft und Politiker stehen nicht gerade im Ruf, die besseren Manager zu sein.

Jeder von uns kann aber dazu beitragen, solche Auswüchse zu verhindern. Z. B., indem wir nicht solche BBB-Anleihen oder gar ungeratete Papiere ins Depot kaufen. Wenn die Nachfrage zurückgeht und folglich die Kurse dieser Anleihen sinken und die Renditen steigen, wird die Blase kleiner. Schön wäre es, wenn dies ohne Platzen der Blase geschieht…

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Hartmut,

danke für deinen fantastischen Vortrag. Du bringst als übergreifender Denker die Faktenlage auf den PUNKT. Weiterhin kommt dir dein volkswirtschaftliches Interesse und Wissen zu gute welches du gekonnt mit deinem Fachgebiet verknüpfst. Freue mich schon auf das Buch, weiter so. Liebe Grüße Roland

Lieber Roland, danke! für diese anerkennenden Worte von einem so hellen Kopf und verantwortungsvollen Unternehmer.

Es ist mir ein Ansporn, so weiter zu arbeiten. 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Der Gedanke der Robustheit ist m.E der entscheidende. Die Zukunft ist ja leider nicht so vorhersehbar, wie es mancher der am Abend zitierten Gurus zu vortäuschen gibt. Daher ist der gemeine „kleine Mann“ mit den o.g. robusten Maßnahmen m.E. zu 80-90% gut aufgestellt. Die restlichen 10-20% sind Schicksal.

Lieber Norbert Mosbach, herzlichen Dank für Ihren Kommentar, dem ich nur zustimmen kann.

Sie haben so recht: Wir können die Stürme nicht beeinflussen, aber wir können die Häuser „windfester“ bauen.

Und wenn es gelänge, dass unsere MitbürgerInnen eigenverantwortlich auf ein wenig mehr Robustheit achten würden, dann wäre das gut.

Über Ihre Prozentwerte musste ich schmunzeln. Wo bleiben da noch ein paar Prozentpunkte für das unbekannte Unbekannte und all die positiven Überraschungen (also „Goldenen Schwäne“) übrig? 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Eine Frage: Ist es so, dass ein Besitzer eines Geldscheines (die EINE Seite der Volkswirtschaft) damit eine Forderung gegenüber seinem Land (und zum Devisenkurs sogar gegenber der Welt) hinsichlich potentiell zu fordernder Produkte und Dienstleistungen gegenüber deren privaten und gewerblichen Produzenten dieses Landes oder der Welt (die ANDERE Seite der Volkswirtschaft) besitzt? Und wenn das so ist: Dann kann der Geldscheinbesitzer nur hoffen (die meisten sind sich wohl noch sehr sicher), dass diese Forderung auch von der ANDEREN Seite erfüllt werden kann? Und wenn nicht, dann ist der Crash da, oder und ein Währungsschnitt etc.?

Lieber Herr Malkus, ich bin etwas unsicher, ob Ihr Kommentar eine Meinungsäußerung oder tatsächlich eine Frage ist. Auf alle Fälle herzlichen Dank dafür.

Geld benötigen wir in einer arbeitsteiligen Gesellschaft auf jeden Fall, das ist unbestritten. Und zwei der drei Geldfunktionen – nämlich Tauschfunktion und Recheneinheit – funktionierten ja stets und werden dies auch künftig tun. Lediglich die Funktion von Geld als Wertspeicher ist gefährdet (das war sie aber schon immer, seitdem es Geld gibt). Und wenn wir uns dessen bewusst sind und unsere Vorsorge weniger stark auf Geldvermögen aufbauen, dann werden wir im Krisenfall etwas weniger Schaden erleiden – also robuster sein.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Prof. Walz,

das war eine echte Frage von mir. Mir war Folgendes geworden (die Frage ist nur, ob das so korrekt ist): Ein Geldschein stellt eine Forderung gegenüber Dritten dar, und diese Forderung müsste auch mit einem Gegenwert, also mit Produkten und Dienstleistungen, die man dafür „verlangen“ kann, (materiell) abgesichert sein. Und wenn das nicht so ist, weil etwa beispielsweise von der EZB kräftig Geld gedruckt wird, dann entsteht gegenüber dem Geldbesitz ein materiell nicht gedeckter Zustand, eine Art Luftblase. Und diese Blase kann irgendwann platzen und es kommt zum Crash oder Währungsschnitt etc. Das war mein Gedanke bzw. ob dieser Gedanke so richtig ist. Ihre Ausführungen lassen mich in Situationen, die ich oft gar nicht mehr bewusst wahrnehme, mit einem kleineren oder größeren Erschrecken wieder erwachen. Dafür meinen Dank!

Lieber Herr Malkmus, der von Ihnen genannte Geldschein stellt einen Anspruch gegenüber einer Zentralbank – im Euroraum also der EZB – dar. Und Ihre Annahme, dass es für diesen Anspruch eine Gegendeckung geben müsse, ist leider seit vielen Jahren nicht mehr gerechtfertigt. Spätestens seit Aufgabe des „Goldstandards“ dominieren nämlich weltweit sogenannte „Fiat-Währungen“, also Währungen, die keinerlei konkrete Gegendeckung mehr aufweisen. Sondern nur noch durch das Vertrauen in die Erfüllung der Ansprüche funktionieren. Das könnte und kann auch gut gehen, solange die Zentralbanken das Vertrauen nicht überstrapazieren.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Der Abend war tatsächlich erhellend und der Blogbeitrag fasst die Gedanken noch einmal auf den Punkt zusammen. Vielen Dank für die kompetente, verständliche und liebevolle Aufbereitung!

Lieber Raimund Gebhardt, das war mir selbst ein großes Vergnügen. Der Abend. Und die Nachbereitung 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!