VERTRAUENSGÜTER SIND KEINE SCHIMMLIGEN BRÖTCHEN

Unser Staat schützt Bürger bei Vertrauensgütern unzureichend

Letzte Woche hatte ich einen Albtraum. Eine alte, zerlumpt wirkende Frau stand vor dem Rednerpult im Deutschen Bundestag. Sie sah aus wie Gretas Großmutter. Oder war es gar Greta – in sechzig Jahren?

Und Greta zischte wütend ein „How dare you?!“ in den völlig stillen Saal.

How dare you – wie konntet oder könnt ihr es wagen, eine ganze Generation (eigentlich gleich mehrere Generationen) derart über ihre Altersvorsorge zu täuschen? Und das Vertrauen von Millionen rechtschaffender und hart arbeitender Bundesbürger in ihre Altersvorsorge so zu enttäuschen?

Ja, ich habe manchmal vorausschauende Albträume…

Der heutige Blogbeitrag will jedoch nicht nur auf Altersvorsorgeprodukte eingehen. Naja, zumindest nur indirekt. Denn heute geht es um Vertrauensgüter. Und Altersvorsorgeprodukte sind typische Vertrauensgüter. Aber der Reihe nach.

Lassen Sie uns schauen, welche Güter Vertrauensgüter sind. Wie sich diese von anderen Gütern unterscheiden. Und wo rechtschaffende BürgerInnen vertrauensbildende Maßnahmen ihres Staates verdient hätten. Und wo sie solche nicht benötigen.

Märkte sind gut und dienen uns allen – meistens

Vorab in Kürze: Märkte sind grundsätzlich gut und funktionieren im Wesentlichen ordentlich. Unser Wohlstand, unsere gesunde Ernährung, unsere gestiegene Bildung und viele gesellschaftliche Fortschritte verdanken wir Märkten.

Dabei kommt der Wohlstand auch denen zugute, die nichts oder wenig dazu beitragen. Denn auch unsere Sozialleistungen wären ohne funktionierende Märkte nicht denkbar.

Wettbewerb ist gut und dient uns allen – meistens

Funktionierende Märkte bewirken einen gesunden Wettbewerb. Dieser ist für den Einzelnen zwar manchmal unangenehm. Zum Beispiel, wenn ein Unternehmen insolvent wird und am Markt ausscheidet.

Aber Wettbewerb kommt der Allgemeinheit und gesamten Gesellschaft zugute. Nicht nur durch niedrigere Preise, sondern vor allem auch durch Qualitätsverbesserungen und Fortschritte in Prozessen und Technologien.

Ach, bin ich froh, dass es beim Zahnarzt so schöne Schmerzspritzen und moderne Behandlungsmethoden gibt. Und dass meine Wohnung eine Heizung hat. Und ich Kleidung kaufen kann, anstatt Tieren das Fell abzuziehen, um mich spärlich zu bekleiden.

Auch wenn manche Zeitgenossen schimpfen, dass in jedem Fall da ja nur mal wieder jemand ein Geschäft machen wollte…

Aber: Märkte funktionieren nicht immer

Jedoch gibt es leider auch Fälle, in denen Märkte versagen. Und sie entweder keinen ausreichenden oder einen moralisch kritikwürdigen oder in sonstiger Weise dysfunktionalen Wettbewerb (Schmutzkonkurrenz) auslösen.

Aus den möglichen Ursachen für ein Versagen von Märkten soll hier nur eine – dafür aber besonders wichtige – beschrieben werden:

Nämlich die ungleiche Informationsverteilung zwischen Anbietern und Nachfragern.

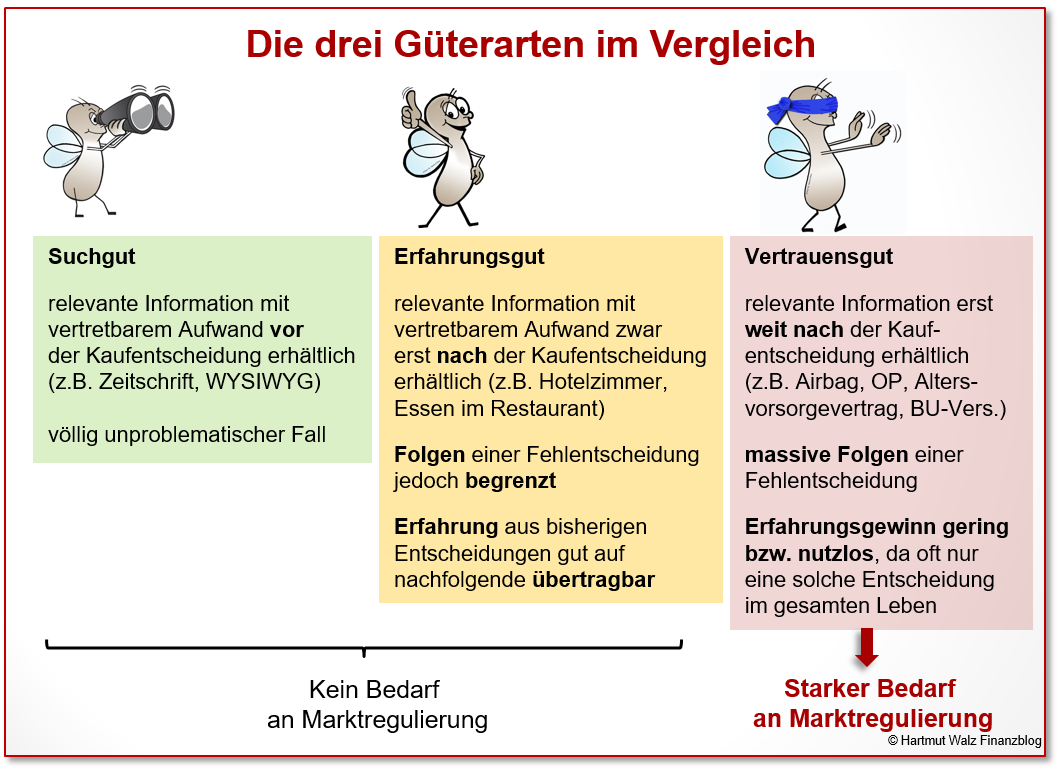

Märkte funktionieren in Abhängigkeit von den Informationsmöglichkeiten der Anbieter und Nachfrager. Dabei wird nach dem Grad der Informationsunsicherheit in drei Arten von Gütern unterschieden. Dazu folgende Abbildung:

Suchgüter

Suchgüter liegen vor, wenn es dem Anbieter eines Produktes oder einer Leistung nicht gelingen kann, dem Nachfrager wesentliche Informationen über die Qualität zu verheimlichen. Oder positiv gesprochen: der Kunde sehr schnell weiß, woran er ist.

Beispiele

Auf dem Wochenmarkt dürfen Kunden vom Frischkäse oder der Olivencreme probieren, bevor sie diese kaufen.

Wäre das im Backshop servierte Brötchen schimmlig, so würde der Käufer sofort reklamieren und sein Geld zurück erhalten.

Der Verbraucher muss bei Suchgütern nicht besonders geschützt werden. Ein wenig gesunder Menschenverstand und kritisches Mitdenken reichen zum Schutze des Verbrauchers aus.

Wer übel schmeckenden Käse oder steinharte Brötchen trotz seines Wissens kauft, dem ist kaum noch zu helfen.

Erfahrungsgüter

Bei Erfahrungsgütern, man ahnt es schon, wird der Kunde erst durch Erfahrung klug. Jedoch ist der Schaden der schlechten Erfahrung gering und der Lerneffekt groß und nützlich.

Beispiele

Der Friseur schneidet die Haare nicht schön. Man muss zwar trotzdem bezahlen, jedoch wachsen die Haare ja wieder und man geht das nächste Mal eben zum nächsten Friseur.

Ebenso ist es mit dem völlig überteuerten Essen in einem bestimmten Restaurant, dem zu lauten Hotelzimmer oder der zu kurz geratenen Hose aus der Änderungsschneiderei.

Kunden machen ihre Erfahrung. Lernen daraus. Tauschen Erfahrungen aus und informieren sich gegenseitig. Letztlich stimmen sie mit den Füßen ab.

Und der Markt wird es von alleine richten. Das Restaurant senkt die Preise oder macht dicht. Das Hotel lässt Schallschutzfenster einbauen und bekommt bessere Gästebewertungen. Die Änderungsschneiderei verbessert die Qualität oder spezialisiert sich auf Hochwasserhosen…

Auch hier regeln sich also die Märkte selbst und staatliche Eingriffe bzw. Regulierungen sind nicht nötig.

Wichtige Merkmale von Erfahrungsgütern sind also, dass der Schaden einer Fehlentscheidung begrenzt ist und vergleichbare Entscheidungen immer wieder auftreten, so dass der Kunde = Nachfrager aus seiner Erfahrung tatsächlich einen Vorteil ziehen kann.

Deshalb stellt der Bau eines Eigenheims zum Beispiel kein Erfahrungsgut dar. Wir tun das meistens nur einmal.

Vertrauensgüter

Bei Vertrauensgütern hat es der Kunde = Nachfrager besonders schwer, an die Information über Preise und Qualitäten zu kommen. Die relevanten Informationen können von der Anbieterseite zurückgehalten werden bzw. sind erst lange nach der Kaufentscheidung erkennbar.

Beispiele

Dass der Chirurg in einer teuren und mondän ausgestatteten Privatklink nicht so fähig war, bemerkt der Patient erst nach der OP – oder eben gar nicht und kann im letzten Fall auch keine Erfahrung weitergeben, da er nach der OP nicht mehr aufwacht.

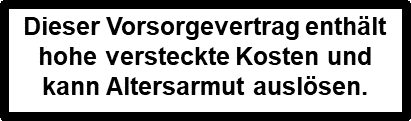

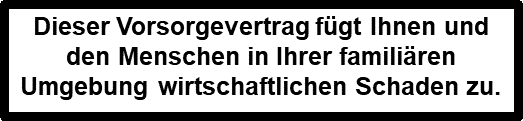

Und dass viele langfristige Vorsorgeverträge nicht annähernd die Leistungen erbringen, die von fleißigen FPVs in (natürlich unverbindlichen) Modellrechnungen suggeriert wurden, das merkt der typische Private oft erst nach 25, 30 oder 35 Jahren.

Also wenn es zu spät ist!

Die Parallele zum Rauchen ist unübersehbar. Auch hier kommt das dicke Ende erst zum Schluss. Während man jahrzehntelang scheinbar „ungestraft“ rauchen kann.

Doch während es auf Zigarettenpackungen abschreckende Bilder und Sätze gibt, fehlen diese überraschenderweise bei vielen mangelhaften Altersvorsorgeprodukten.

Wie fänden Sie diesen Satz?

Oder diesen?

Mit diesen schlichten und kurzen Überlegungen wird schon klar, wo der Staat in den Markt eingreifen müsste und wo nicht.

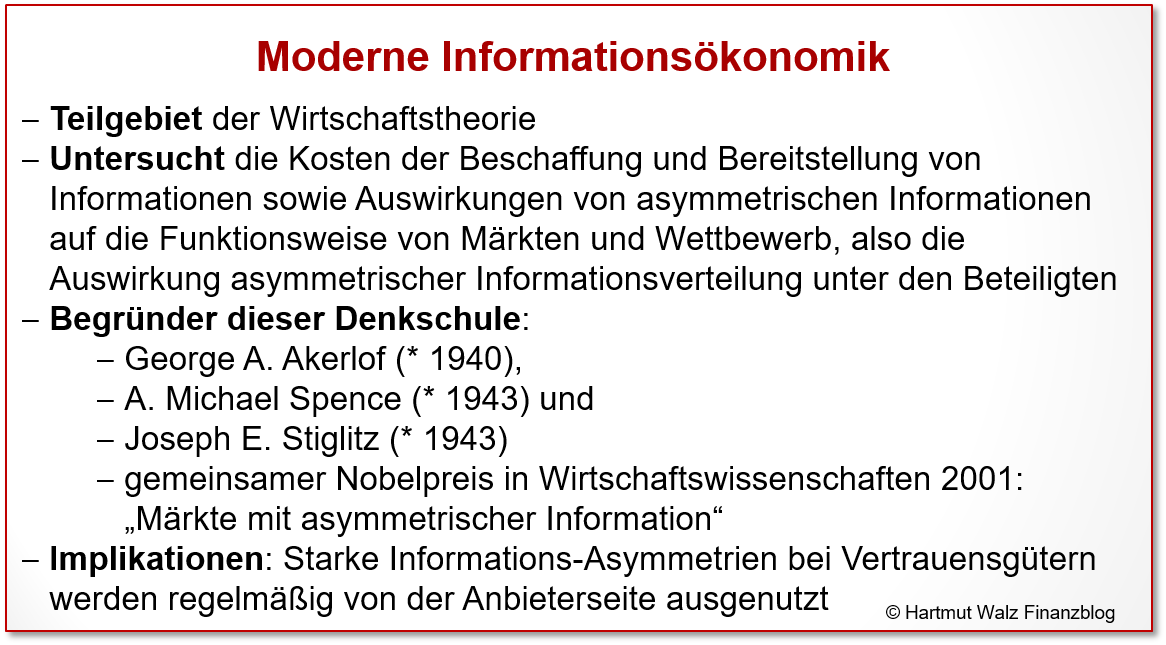

Die nachstehende Infobox enthält zusätzliches Hintergrundwissen über den Forschungszweig der Modernen Informationsökonomik, dem wir – neben vielem anderen – die Unterscheidung von Such-, Erfahrungs-, und Vertrauensgütern verdanken. Sie kann von eiligen LeserInnen ohne Verluste übersprungen werden.

Vertrauensgüter schwächen Verbraucher

Hinter dem sperrigen Fachbegriff „asymmetrische Information“ zwischen Verkäufer und Käufer steht ganz einfach die Tatsache, dass der Verkäufer erheblich mehr relevante Information über den Gegenstand hat, die der Käufer = Nachfrager nicht oder nicht mit vertretbarem Aufwand erhalten kann.

Dieses Informationsgefälle führt zu einem ungesunden Machtgefälle zu Lasten des Nachfragers, welches sich in drei konkreten Punkten zeigt.

1. hidden information – versteckte Information

Relevante Informationen bleiben dem Nachfrager vorenthalten oder können von diesem im Zeitablauf erst scheibchenweise gesammelt werden. Dann ist es aber teilweise oder vollständig zu spät.

Dies ist der einfachste Fall. Zum Bespiel die fehlende Erkennbarkeit oder Höhe und Auswirkung von Kostenkomponenten in Spar- oder Vorsorgeverträgen.

2. hidden action – nachträgliche, versteckte Handlungen

Hiermit sind Aktivitäten gemeint, die der Anbieter nach Vertragsschluss und im Laufe der Vertragszeit vornimmt. Meist, um seine eigenen Erträge zu Lasten des Kunden zu steigern.

„Anpassungen“ von Kalkulationsverfahren, nachträgliche Risikoerhöhungen im verwalteten Kundenportfolio und unzählige weitere – meist schwer zu erklärende – Beispiele bieten eine lange Liste.

Die im Jahr 2004 von der damaligen rot-grünen Bundesregierung unter Zustimmung der Union vorgenommene (rückwirkende!) Belastung von Betriebsrenten mit Krankenversicherungsbeiträgen von Arbeitnehmern und Arbeitgebern ist ein dramatisches Beispiel dafür, dass auch der Staat vor „hidden action“ nicht zurückschreckt.

3. overpricing – zu hohes Preisniveau bzw. zu schlechtes Preis-Leistungsverhältnis

Dies bedeutet schlicht und einfach, dass der Kunde zu wenig vom Kuchen abbekommt, wenn man den Markt bei Vertrauensgütern einfach sich selbst überlässt.

Der Informationsvorsprung der Anbieter führt zu einer Selbstbedienungsmentalität unter ihnen. Und der Kunde ist der Verlierer.

Ob ich dafür Beispiele habe?

Leider allzu viele. Schauen Sie mal auf die schlimme Kostentreppe, Kapitel D 7 in meinem Buch „Einfach genial entscheiden in Geld- und Finanzfragen“.

Wenn bei einer langjährigen fondsgebundenen Lebensversicherung das Kundengeld in Aktien investiert ist, die eine Durchschnittsrendite von 9-10% p.a. erbringen.

Dem Kunden aber am Laufzeitende davon nur ca. 1,7% Rendite p.a. ausgezahlt wird. Und dies bei einer durchschnittlichen Inflationsrate von knapp 3% p.a. während der Laufzeit.

Dann wird erkennbar, dass der Kunde einen viel zu kleinen Teil vom Kuchen bekommt! Das ist Overpricing in Reinform.

Die Ausnahme?

Nein. Die absolute Regel!

Noch Fragen?

Und was bedeutet das nun konkret für Sie?

- Ob und wie gut Märkte funktionieren (und sich selbst reinigen), hängt insbesondere von den Informationsständen und -bedingungen der Anbieter und Nachfrager, Verkäufer und Kunden) ab. Also dem Informationsgefälle bzw. der Informationsasymmetrie.

- Anhänger bestimmter politischer Lager würden Märkte am liebsten komplett abschaffen alle Märkte regulieren.

- Anhänger anderer politischer Richtungen vertreten auch heute noch die Lehre der völligen Freiheit der Märkte und glauben ausnahmslos an deren Selbstheilungskräfte.

- Die wissenschaftliche Lehre „Moderne Informationsökonomik“ weist mit der Unterscheidung von Märkten für Such-, Erfahrungs-, und Vertrauensgüter einen gangbaren Kompromiss.

- Auch wenn es sicher Grauzonen gibt, über die man trefflich streiten kann, sollte sich staatliche Regulierung primär auf Vertrauensgüter konzentrieren.

- Der Abbau von Informationsgefällen bei Finanz- und Vorsorgedienstleistungen ist kein unüberwindbares Hindernis und ließe sich sachlich durchaus vorantreiben und viel besser gestalten, als dies Stand 2019 in unserem Land realisiert ist.

- Das (verständliche) Eigeninteresse der Anbieterseite und eine exzellente Lobbypolitik verhindern jedoch einen – gesamtwirtschaftlich überfälligen – Abbau des Informationsgefälles.

- Der Schaden für den Verbraucher ist immens und besteht aus zwei Komponenten

1. Bei bestehenden Vorsorgeverträgen erhält der Kunde einen zu geringen Teil des Kuchens (overpricing)

2. Die Kenntnis der Problematik und das – leider in weiten Teilen berechtigte – Misstrauen vieler Bürger führen dazu, dass Sie langfristiges Sparen bzw. Vorsorgen unterlassen oder zu gering dimensionieren. - Gerade der volkswirtschaftliche Schaden dieses letztgenannten Punktes betrifft uns alle – zum Beispiel durch zusätzliche steuerfinanzierte Sozialleistungen für Menschen, die aufgrund mangelnder Eigenvorsorge in Altersarmut geraten sind.

- Letztlich steht einem großen Gewinn der erfolgreich agierenden Lobby ein ungleich größerer Schaden der Allgemeinheit gegenüber.

So – das musste mal gesagt werden. Machen Sie was draus!

Übrigens – der Hartmut Walz Finanzblog ist zwar kein Vertrauensgut, aber eine Leistung, der Sie vertrauen können! Und die Sie weiterempfehlen können.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 29. November 2019.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Auch Autos gehören wohl zu den Vertrauensgütern. Diese vernichten bei vielen Menschen die Altersvorsorge. Insbesondere die Weichkosten für Marketing etc. und Zusatzkosten für irrsinnige Elektronik wie Sitzverstellung und viele weitere Dinge. Das alles fehlt dann zur Altersvorsorge. Und die Kosten hier sind vermutlich noch viel höher als bei den Altersvorsorgeprodukten. Bei den meisten Autos sollte auch ein Warnhinweis stehen: Die Kosten blockieren erheblich Ihr Potential zur Altersversorgung. Interessant ist der oft schon automatisierte Neuwagenkauf nach ein paar Jahren, wie beim Leasing. Das ist eine vielleicht trickreiche Geldvernichtung hinsichtlich stets wieder von vorn beginnender Wertminderungsbeträge vom Neupreis. Ich finde, dass hier auch die staatliche Regulierung dringend Not tut. Hier geht eventuell noch mehr Geld verloren – volkswirtschaftlich. Dieses Geld in die Altersversorgung eingesetzt, würde den Wohlstand im Ruhestand wahrscheinlich beträchtlich erhöhen. Dank Ihres Artikels ist mir das auch in dieser Branche erst bewusst geworden. Ich werde meinen Wagen jetzt solange fahren, bis er schrottreif ist. Und meine Raten zum Investmentsparplan kann ich dann simultan zu den ersparten Neuwagen-Wertverlust-Zyklen kräftig steigern.

Lieber Herr Malkmus, herzlichen Dank für Ihren Kommentar. Auch wenn ich diesem überhaupt nicht zustimme. Wenn Sie für sich selbst mit dem Verzicht auf das ständig neueste Auto sowie „irrsinnige Elektronik“ ihren persönlichen Weg gefunden haben, dann ist das völlig in Ordnung.

Wenn Sie jedoch plötzlich Autos zu Vertrauensgütern erklären, dann haben Sie nicht nur mich, sondern vor allem die drei Nobelpreisträger der Informationsökonomie gründlich missverstanden. Hmm… und es wären neben Autos ganz viele Güter Vertrauensgüter. Denken Sie nur an schicke, aber teure Keidung (auch für Männer!), an Schmuck und Markenuhren, Unterhaltungselektronik. Oder an Kneipen- oder Restaurantbesuche. Hier ließe sich nötigenfalls eine Menge Geld sparen, wenn es darauf ankommt…

Nur bei all diesen Gütern und Dienstleistungen können Konsumenten zeitnah feststellen, ob sich der Gegenwert für ihren Geldeinsatz gelohnt hat oder nicht. Und so fahre ich nach der ernüchternden „Er-Fahrung“ meines ersten Aston Martin (kleine Jugendsünde) nun auch wieder ganz normale Autos 🙂

Das ist alles kein Vergleich zu einem vierzig Jahre laufenden Altersvorsorgevertrag, bei dem Sie erst im Rentenstand erfahren, dass Sie vielleicht die falsche Allianz fürs Leben geschlossen haben.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Prof. Walz,

Da haben Sie natürlich recht. Kostenfallen kann man bei Autos tatsächlich schneller erkennen. Vielleicht sind Immobilien (auch selbstgenutzte) ein Vertrauensprodukt? Dort sind die wahren Kosten von Bauträgern nicht so transparent. Hinzu kommen mögliche (auch versteckte) Mängel in der Bauqualität, die oft erst nach nach der gestzlichen Gewährleistung (5 Jahre) auftauchen. Aber ich bin jetzt vorsichtiger geworden mit der Definition von Vertrauensprodukten. Mir geht es insgesamt um Einsparung von Kosten im Sinne einer effektiveren Altersvorsorge. Vielen Danke jedenfalls für die Richtigstellung bzw. Definition zu Vertrauensprodukten 🙂

Lieber Herr Prof. Walz,

vielen Dank für diesen sehr verständlichen und wunderbar KLAREN Blick von OBEN auf eines der brennendsten sozialpolitischen Themen unserer Zeit.

Die meisten Finanzprodukte sind als Vertrauensgüter extrem komplex und würden selbst dem sehr interessierten, intelligenten und informationswilligen Käufer viel Kraft und Zeit abverlangen. Abgesehen davon versteht der Finanzvermittler oft selbst nicht, was er verkauft – viele wollen es im Zweifel auch gar nicht. Der Verkauf kann dann nur auf Vertrauensbasis erfolgen. Auch das ist einer der Gründe, warum neben dem Finanzvertrieb besonders die Finanzprodukte zwingend reguliert werden müssen.

Die Altersversorgung MUSS sich in Deutschland vereinfachen, um ihr Ziel nicht völlig zu verfehlen. Ohne politische Weichenstellung wird das kaum funktionieren. Also hilft jeder Ihrer Beiträge einem immer größeren und sensibleren Leserkreis und am Ende hoffentlich auch auf politischer Ebene, den Druck zur (richtigen) Regulierung massiv zu erhöhen. Danke!!!

Liebe Heike Dannenberg, danke für Ihre Bestätigung und die Ihrerseits glasklaren Worte.

Auch wenn die Informationslage gerade bei Vorsorge-Dienstleistungen sehr verwirrend und nicht gerade vertrauensfördernd ist, so bin ich doch optimistisch, dass weite Bevölkerungsteile zunehmend kritischer werden und immer seltener den Falschen vertrauen.

Ein Teil der Altersarmut ist nämlich hausgemacht…

Exakt an dieser Stelle tragen Sie mit Ihrer Arbeit ja auch zu mehr Transparenz und besseren Entscheidungen bei!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrte Frau Heike Dannenberg,

habe gerade Ihren Kommentar gelesen und freue mich, dass Sie sich aktiv an diesem Blog beteiligen.

Sie schreiben, dass nach Ihrer Meinung der „Verkauf auf Vertrauensbasis“ bei den genannten Finanzprodukten stattfinden sollte

und daher der Finanzvertrieb stärker durch den Staat reguliert werden müsse. Es ist nur nach meiner Beobachtung so, dass bei allen

Regulierungsversuchen es jeweils „findige Verkäufer und auch Anbieter“ gibt, die neue Auflagen zu ihren Gunsten wenden.

Daher neige ich dazu, zu empfehlen, den Anbietern von Finanzprodukten nicht allzu gutgläubig „in die Arme zu laufen“.

Es wäre nach meiner Auffassung sinnvoller, sich selbst auf dem Gebiet der Finanzen weiterzubilden. Somit kann man „Waffengleichheit“

herstellen. Zugegeben, dass erfordert Arbeit an sich selbst. Aber glauben Sie mir, es lohnt.

Die Arbeit von Herrn Prof. Dr. Hartmut Walz zielt nach meinem Kenntnisstand genau in diese Richtung, nämlich dem informierten und

entsprechend aktiv handelnden Mitbürger Werkzeug an die Hand zu geben, um nicht unschöne Überraschungen mit den eigenen

Vorsorgeprodukten zu erleben. Was dabei herauskommt, wenn der Staat der „Vordenker“ ist, sieht man besonders bei der Riesterrenten-

problematik oder auch bei dem Thema Krankenversicherungsbeiträge auf Direktversicherungen zur Altersvorsorge im Rahmen der

Gehaltsumwandlung.

Ich wünsche einen schönen 2. Advent.

He.Ho.

Sehr geehrter Herr Professor Walz,

als langjähriges FDP-Mitglied vertrat und vertrete ich noch heute grundsätzlich eher einen liberalen Standpunkt und bin gegen ständige staatliche Eingriffe.

Jedoch haben mich Ihre Ausführungen trotzdem überzeugt. Die Argumentation mit „Vertrauensgütern“ kannte ich nicht (Bildungslücke) und danke für die Nachhilfe. Auch wenn man wie ich liberal denkt, kann man solch einen Wildwuchs bei Altersvorsorgeprodukten nicht gut finden. Gerne leite ich Ihren Blogbeitrag mal ein paar Parteifreunden weiter.

Herzlich

N.N.

Liebe/r N.N., danke für Ihre Anerkennung und vor allem Ihre Weiterleitungen! Ich bin der Meinung, dass sich die Unterscheidung von Suchgütern, Erfahrungsgütern und Vertrauensgütern noch viel mehr herumsprechen sollte, da sie eine sehr sinnvolle Unterscheidung von nötiger oder überflüssiger Regulierung darstellt.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Prof. Dr. Walz,

seit einiger Zeit bin ich interessierter Leser sowohl Ihrer Bücher als auch Ihres Finanzblogs. Besonders die letzten Themen: „Rentabel Rente reloaded“ (seltsamerweise wenig Feedback im Blog, obwohl mE ein sehr wichtiges und unterschätztes Thema), „Wechseln oder Weitermachen?“ habe ich zum Anlass genommen, bei meiner eigenen Versicherung für meine Lebensversicherung die Kosten zu hinterfragen. Ich hatte erwartet, dass ich eine ungenaue, dehnbare Antwort erhalten würde, aber – zu positiv gedacht. Sinngemäß die Antwort: Das Gesetzt sieht kein Recht auf Detailauskünfte, zB zur Kalkulation … vor, dies würde auch die laufenden Rechtsprechung bestätigen.

Kurz danach kam dann dieser Blog: Passt – leider – wie Faust aufs Auge zur obigen Antwort.

Ich werde mir dann von sachkundiger Stelle mal Erläuterungen geben, ob meine abgeschlossene Versicherung weiter Sinn macht.

Die Nachricht nur für Sie als weiteren Nachweis, dass Ihre Arbeit a) wichtig ist und b) auch (von mir) versucht wird umzusetzen.

Vielen Dank, bleiben Sie bitte dran.

Lieber Wilfried, danke für Ihren wertschätzenden Kommentar. In Ihrem Fall hatte es der Versicherer wahrscheinlich besonders einfach, da es sich offenbar um einen schon länger laufenden Vertrag handelte. Bei aktuell abgeschlossenen Verträgen müssen die Versicherer nämlich schon etwas differenziertere Angaben machen…

Der von Ihnen selbst vorgeschlagene Weg, sich einkauforientierte Unterstützung zu suchen, ist auf alle Fälle begrüßenswert. Viel Erfolg dabei – Sie sind auf alle Fälle kein LeO mehr!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Prof. Walz,

vielen Dank für diesen Beitrag. Wie immer wunderbar erklärt, so dass ihn wirklich jeder verstehen kann!

Eine Anmerkung zu Punkt 2 Hidden Action über die rückwirkende Belastung von Betriebsrenten.

Gott sei Dank werden nun mit Wirkung zum 1. Januar 2020 die Betriebsrenten entlastet.

‚Bei einem Freibetrag von 159,25 Euro sollen erst höhere Betriebsrenten mit dem geltenden Beitragssatz der jeweiligen Krankenkasse verbeitragt werden.‘

Leider nicht rückwirkend. Ich finde es noch nicht ausreichend, aber ein Schritt in die richtige Richtung.

Ich wünsche Ihrer Familie eine schöne Adventszeit.

Herzliche Grüße Gunild

Liebe Gunild, ja, die Rücknahme der sogenannten Doppelverbeitragung ab kommendem Jahr stellt zumindest in dem Punkt der Sozialbeiträge eine Entlastung von Betriebsrentnern und Direktversicherten dar.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Prof. Dr. Walz,

danke für diesen informativen Beitrag, wie immer gewürzt mit einem Schuß Ironie, bzw. mit einem Augenzwinkern.

Mit Ihren Beiträgen und auch Büchern (welche ich auch intensiv durchgearbeitet habe) ermöglichen Sie dem mündigen

und selbstständig handelnden Bürger, dass er tätig werden kann und nicht als wehrloses Opfer der Finanzbranche „durch´s

Gelände tappelt“. Ich kann Sie nur unterstützen in dem Bemühen, dem Bürger Informationen an die Hand zu geben, selbst

aktiv zu HANDELN. Leider erlebe ich im eigenen Umfeld zu viele Mitbürger, welche über die Umstände jammern, anstatt selbst

das Heft in die Hand zu nehmen. In erster Linie sollte jeder, dem irgendwelche „seeligmachende“ Vorsorgeprodukte untergejubelt

werden sollen, selbst:

1. Das Gehirn einschalten

2. Den Taschenrechner zücken

3. Den Glauben daran, dass „Vater Staat“ schon für ihn vorsorgt, ganz schnell vergessen.

Ich wünsche Ihnen und Ihrer Gattin einen schönen 1. Advent und viel Schaffenskraft.

He. Ho.

Liebe/r He. Ho., was für weise Worte: Gehirn und Taschenrechner her, Gutgläubigkeit weg. Klasse!

Vielen Dank auch für Ihre Anerkennung und

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Wie soll eine Loesung aussehen, Herr Walz?

– einen „ordentlichen“ Staatsfonds bei den Mehrheitsverhaeltnissen aufzusetzen?

geht das nicht auch aus wie Riester, Ruerup, bAV … (also gut fuer die Lobbyisten, aber fuer den einzelnen verkorkst)?

– liegt es wirklich vor allem am „Unwissen“ der Einzelnen oder ist es nicht einfach die Mehrheit, die absichtlich! soziale Muttilogie waehlt und eine „staatliche, gerechtere, gleichmachendere“ Loesung will?

Was, wenn die meisten gar nicht eigenverantwortliche Vorsorge waehlen wollen?

Wo sollen Mehrheiten fuer freiheitlichere, selbstverantwortlichere, leistungsfreudigere Politik herkommen?

In der naechsten Krise? Das kann auch schief gehen (vgl die Wahlen in Venezuela, Argentinien, etc)

Wo sehen Sie einen Koenigsweg?

Weiterbildung fuer die Bildungsfreudigen, OK – das ist gut und dankenswert, aber was ist mit den Massen?

LG Joerg

Lieber Jörg, ich bin ein „ganz kleiner Professor für Bankbetriebslehre“ und zeige nur Zusammenhänge auf, ohne die Macht zu haben, politische Prozesse zu beeinflussen.

Aber Optimismus ist Pflicht und als – im Grundsatz zufriedener – Bürger unseres Staates und sehr dankbar für ein Leben ohne Krieg im eigenen Land bin ich davon überzeugt, dass sich unsere Demokratie selbst erneuern kann und wird. Wenn jede/r BlogleserIn sich nur bei einer/m Bundestagsabgeordneten in die Sprechstunde setzt und diesem die Problematik der Vertrauensgüter nahe bringt, dann wäre das schon ein Schritt in die richtige Richtung.

Im Übrigen emfinde ich eine Lösung wie z. B. in Schweden oder auch die Idee der Verbraucherzentralen mit der Extrarente (https://schliesslich-ist-es-ihr-geld.de/rentable-rente-reloaded/) als gangbare Lösung. Und auf alle Fälle attraktiver und besser finanzierbar als eine aus Steuermitteln geförderte Riester-Rente, bei der die Förderung überwiegend in die Provisionseinkünfte der Finanzdienstleistungsindustrie wandert…

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

heute am Black Friday mit Greta, mal wieder genial, Herr Walz

Lieber Mike, was´n Zufall 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!