VÖLLIG „VERRIESTERT“ – UNVORTEILHAFTE RIESTER-VERTRÄGE

Staatlich verordnete Fehlkonstruktion

Dass Riester-Verträge für die allermeisten Anleger – trotz steuerfinanzierter Zulagen – unvorteilhaft sind, ist mittlerweile weitgehend bekannt.

Und in der Nullzinswelt ist sowohl mit Riester-Sparplänen als auch dem klassischen Versicherungs-Riester (0,9% Garantiezins p.a. auf den Sparanteil nach Kosten) kein Blumentopf mehr zu gewinnen.

Als noch beste Variante erschienen bislang Riester-Fondssparpläne, bei denen die Anleger die Sparanteile in vergleichsweise rentable Aktienfonds oder ETFs investieren können.

Der kurze Einbruch der Aktienmärkte in der Corona-Krise beweist jedoch eindrucksvoll die Unsinnigkeit des Riester-Regelwerks.

Ernüchterndes Ergebnis:

Hände weg von Riester-Verträgen.

Die traurige Vorgeschichte

Bereits im September 2017 habe ich unter dem Titel: „Trister Riester – Ein totes Pferd bekommt einen neuen Sattel“ auf fundamentale Missstände in der Konstruktion des Riester-Sparens hingewiesen.

Zentrale Aussagen waren:

- Aufgrund meist unangemessen hoher Kosten und Gebühren in Verbindung mit einer gut gemeinten, aber fatal wirkenden Renten-Garantie erzeugt Riestern viel zu geringe Renten. Mini-Renten mit extrem schlechten Verhältnis zwischen Kosten und Zahlungsbeiträgen sind die Regel.

- Ein Verzicht auf die Zulagen, die Vermeidung überhöhter Kosten und ein cleveres Ansparen in höherrentablen Anlagen (z.B. ETF-Sparplan) erbringt in den meisten Fällen ein weitaus höheres Vorsorgekapital für die AnlegerInnen.

Im Ergebnis muss die Riester-Förderung als eine – wahrscheinlich durch „erfolgreiche“ Lobbypolitik verursachte – politische Fehlkonstruktion bewertet werden.

Die letztlich nicht den BürgerInnen dient, sondern Steuergelder in Form von überhöhten Kosten der Finanzdienstleistungsindustrie zuleitet.

Den gesamten Beitrag – leider nach wie vor topaktuell – und eine „Beerdigung erster Klasse“ lesen Sie hier.

Ein Beispiel für absurden Humor lesen Sie hier:

Hinweis: Wie immer gilt, dass Sie die Abbildung durch Anklicken vergrößern können.

Die zentralen Schlussfolgerungen waren:

1. Wenn Sie noch keinen Riester-Vertrag besitzen

Wenn Sie noch keinen Riester-Vertrag besitzen, sollten Sie extrem kritisch prüfen, ob die Riester-Förderung überhaupt vorteilhaft für Sie ist.

Denn wahrscheinlich würden über 95% aller BürgerInnen eine höhere Altersvorsorge erzielen, wenn sie statt eines Riester-Vertrages über die Gesamtlaufzeit des Vertrags mit einer ungeförderten, dafür aber kostenarmen, renditestarken und flexiblen Ansparalternative vorsorgen würden.

Diese Empfehlung ist nach wie vor korrekt.

Und wurde auch von vielen BürgerInnen umgesetzt. Das Neugeschäft bei Riester-Verträgen läuft – trotz intensiver Werbebemühungen der Branche – äußerst schlecht.

Zudem: rund ein Fünftel der bestehenden Verträge wird überhaupt nicht mehr bespart. Wahrscheinlich vor allem, weil die BürgerInnen die Unvorteilhaftigkeit dieses Produktes mittlerweile verstanden haben.

Hier eine knappe Übersicht der Riester-Sparvarianten:

2. Wenn Sie bereits einen Riester-Vertrag besitzen

Wenn Sie bereits einen Riester-Vertrag besitzen und durch die Auflösung einerseits auf den Kosten sitzenbleiben und andererseits die erhaltenen Zulagen zurückzahlen müssten, dann prüfen Sie, ob Sie durch Umzug Ihres Vertrages [1] auf einen kostenärmeren Anbieter entweder Kosten sparen und gleichzeitig eine renditestärkere Anlage Ihres Sparanteils erzielen können.

Eine Möglichkeit waren hier die sogenannten Riester-Fondssparpläne.

Riester-Fondssparplan als „Einäugiger“

Aufgrund der Tatsache, dass Aktienfonds und ETFs auch in der Nullzinswelt noch eine positive Rendite erbringen, galten Riester-Fondssparpläne als „Einäugige unter den Blinden“. Zumindest dann, wenn die Kosten sich im Rahmen hielten.

Für viele VorsorgerInnen, die schon einen Riester-Vertrag besaßen und in der überwiegenden Zahl der Fälle auch hohe Abschlussgebühren bezahlt hatten, bot sich also als „Königsweg“ der Umzug zu einem preiswerten Anbieter von Riester-Fondssparplänen an.

Ich schrieb im damaligen Blogbeitrag: „Hier gibt es enorme Kostenunterschiede – und den ein oder anderen fairen Anbieter.“

Viel Beachtung fand das auf Altersvorsorge spezialisierte Finanz-Start-up Fairr.de GmbH mit dem Fairriester-Angebot über die SUTOR-Bank, welches sogar von „Finanztest“ (und anderen unabhängigen Marktbeobachtern) empfohlen wurde.

Da ich ja grundsätzlich keine Finanzberatung betreibe, habe ich selbst zwar diesen Anbieter nie empfohlen. Jedoch will ich nicht verschweigen, dass ich das Fairriester-Angebot als Riester-Fondssparplan mit ETFs als gute Möglichkeit empfand, bei bestehenden Riester-Verträgen noch das Beste herauszuholen.

Unzählige KundInnen, die entweder Riester-Verträge bei Fairr.de abschlossen oder aber bestehende dorthin umziehen ließen, sind jedoch zwischenzeitlich bitter enttäuscht. Und das kommt so:

Riesenschaden durch kurzen Kursrücksetzer im Corona-Crash

Im Frühjahr 2019 wurde Fairr.de durch die auf FinTechs spezialisierte Servicebank RAISIN Bank übernommen. Für die Kunden sollte sich angeblich nichts ändern. Ihre Fonds wurden nach wie vor bei der SUTOR-Bank, einem Kooperationspartner betreut.

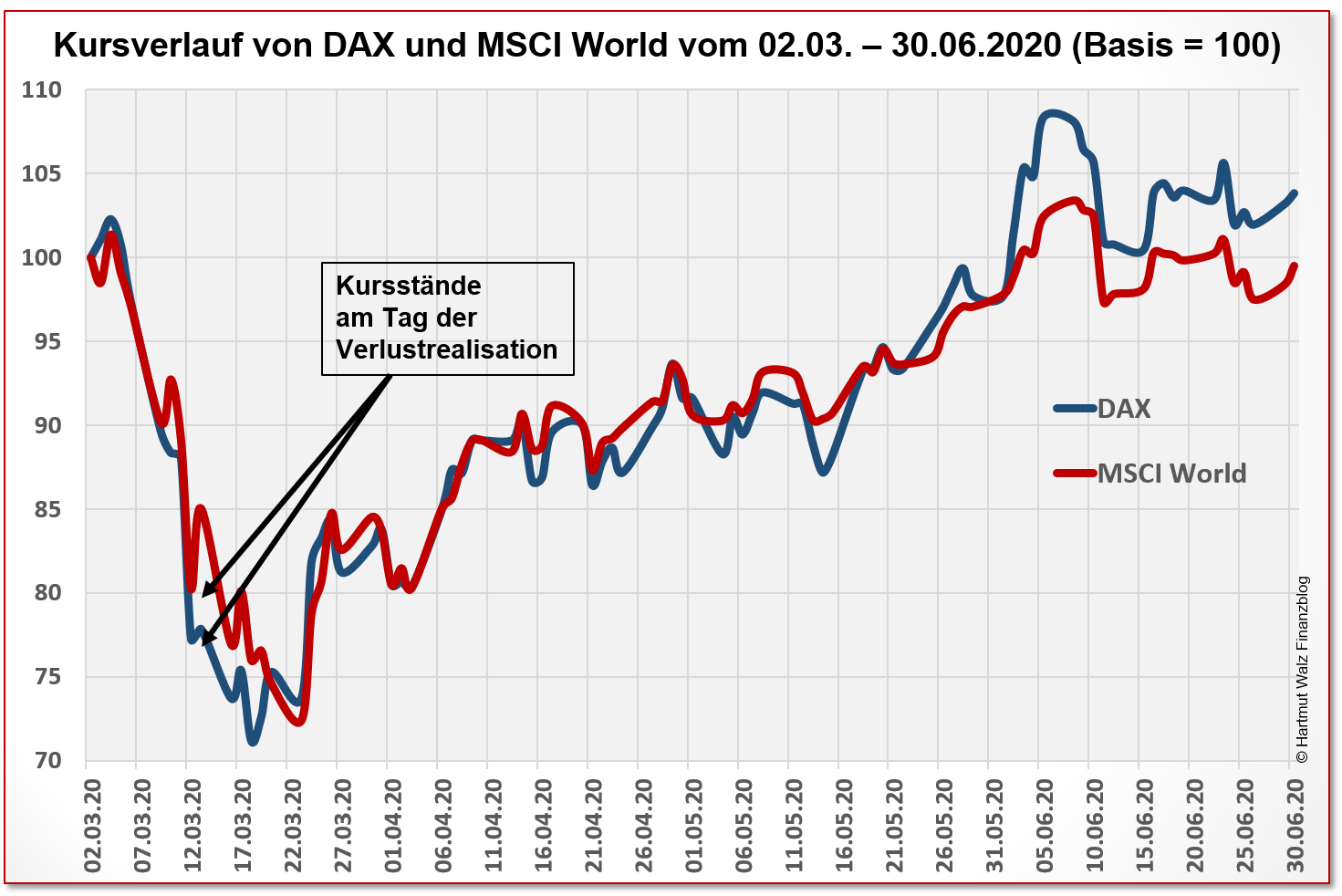

Und inmitten der schlimmsten Phase des kurzen Corona-Aktiencrashs, nämlich am 12.03.2020 veräußerte die SUTOR-Bank alle Fondsanteile – natürlich mit hohen Verlusten – und legte den Verkaufserlös in Cash an.

Zum Timing dieses „Notverkaufs“ darf man die Risikomanager ausdrücklich beglückwünschen, denn sie haben das Kunststück vollbracht, dicht an den absoluten Tiefstkursen zu verkaufen.

Die Kunden waren überrumpelt, wenn sie in ihr leeres Depot schauten und lediglich den stark geschrumpften Gegenwert auf dem Liquiditätskonto sahen.

Erst nachträglich verschickte die SUTOR-Bank dann mit Datum „im Juni 2020“ eine Kundeninformation, in der sie von „Optimierung der Anlagestrategie“ spricht und für „das Vertrauen und die Geduld der letzten Wochen“ dankt.

Angesichts der Tatsache, dass Ende Juni 2020 die Kursverluste jedoch größtenteils wieder aufgeholt waren, wurde dies von vielen Kunden als Zynismus bzw. einfaches „für dumm verkaufen“ erlebt.

Die nachstehende Abbildung zeigt den Zusammenhang am Beispiel von Rückgang und Erholung des DAX im ersten Halbjahr 2020:

Und nun ein Echtbeispiel

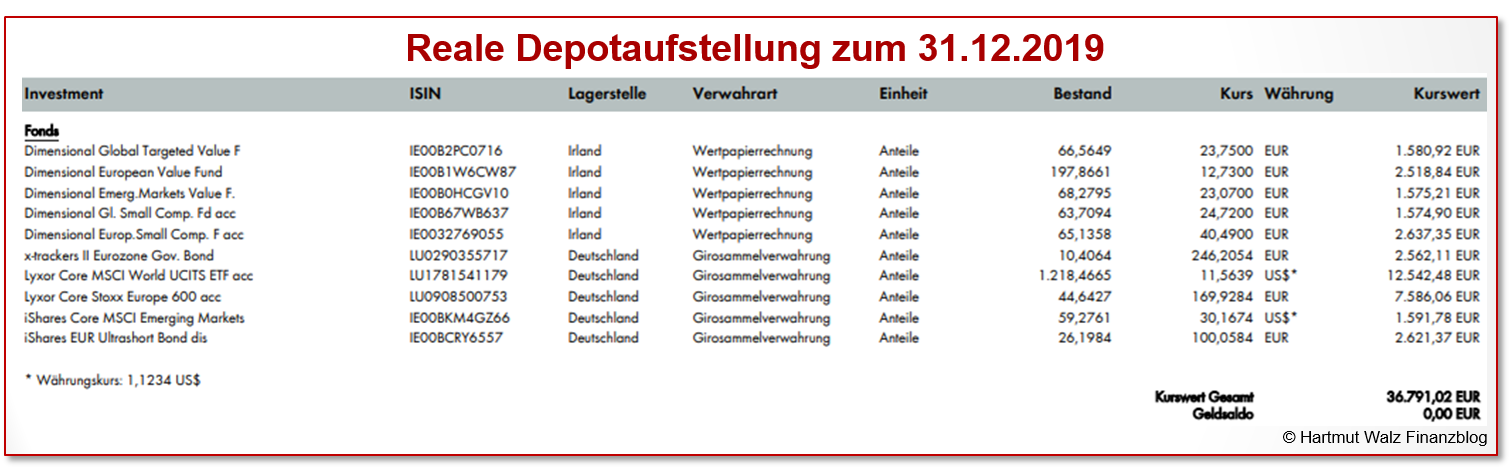

Das nachstehende Echtbeispiel zeigt exemplarisch den Schaden, der durch diese Maßnahme für einen konkreten Finanzblogleser entstand, der mir seine Unterlagen dankenswerter Weise überlassen hat.

Hinweis: Wie immer gilt, dass Sie die Abbildung durch Anklicken vergrößern können.

Wie unschwer zu erkennen, belief sich der Depotwert am Jahresende 2019 auf knapp 36.800 Euro. Und war zum größeren Teil in Aktien-ETFs bzw. Indexfonds und ergänzend in Anleihe-ETFs angelegt.

Gut so und in vollkommener Übereinstimmung mit der „reinen Lehre“. Denn der Kunde ist noch ein „junger Mann“ und kann Kursschwankungen bis zum Renteneintritt in ca. 25 Jahren locker aussitzen.

Dass der Depotwert bis zum Ausbruch des Corona-Crashs noch weiter kräftig anstieg, sei nur am Rande gesagt und macht das Nachfolgende nur noch schlimmer.

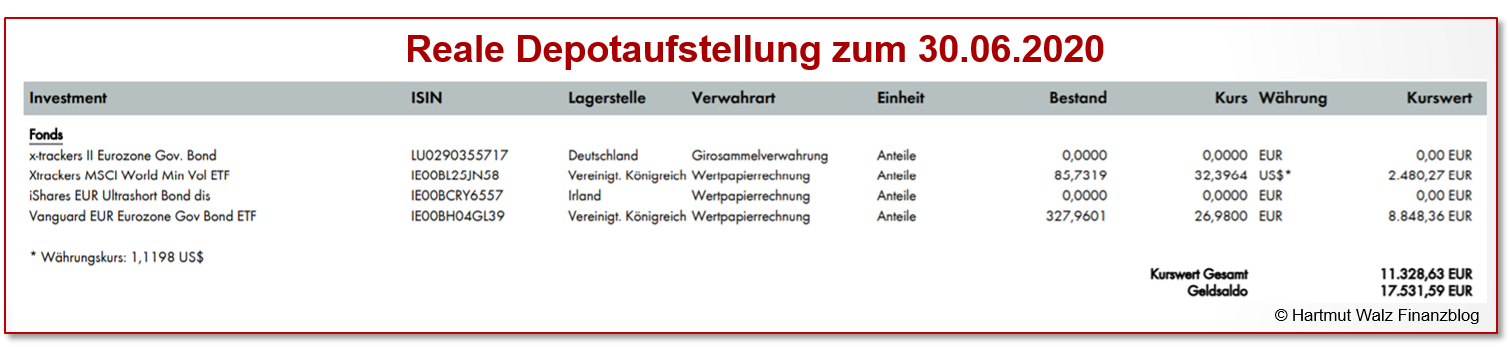

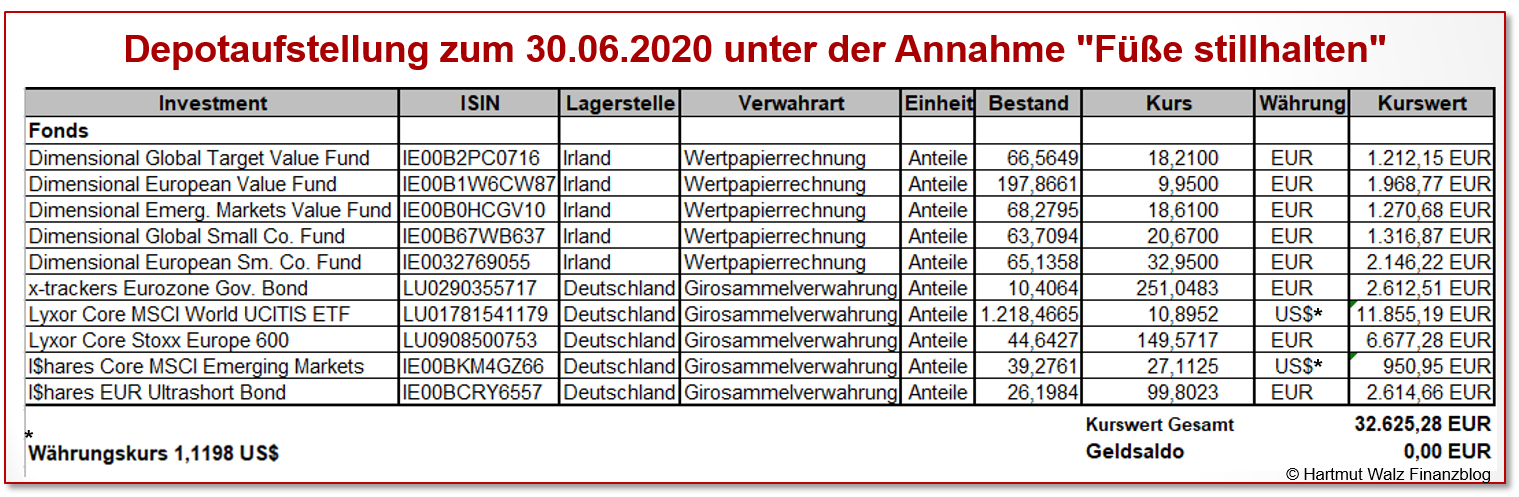

Zum 30.06.2020 – die Aktienkurse haben sich schon lange wieder erholt und die meisten breiten Indizes notieren über den Jahresendständen von 2019, sieht das Depot des Riester-Geschädigten nun so aus.

Der gesamte Vorsorgewert beträgt also 11.328,63 Euro plus 17.531,59 Euro, also 28.860,22 Euro.

Die Vermögensvernichtung durch die „Optimierung“ der SUTOR-Bank, also der Verkauf der ETFs bzw. Indexfonds zum nahezu schlimmsten Krisenzeitpunkt und der versäumte Wiedereinstieg kostete den Riester-Sparer ca. 8.000 Euro oder rund 22% seines bisherigen Altersvorsorgebetrags!

Wer solche Freunde hat, braucht doch wirklich keine Feinde mehr – oder?

Das hätten 99% der deutschen Privatanleger und 99,9% der regelmäßigen LeserInnen dieses Finanzblogs besser gemacht. Ich erinnere nur ans Teetrinken im März… Und an Dieter…

Die volle Höhe des Schadens

Die volle Höhe des Schadens wird erst erkennbar, wenn man die Depotentwicklung bei der von mir empfohlenen Strategie des Nichtstuns (mein Rat: „Halten Sie bitte bloß die Füße still!“) gegenüberstellt.

Zum 30.06.2020 hätte der Depotbestand nämlich statt 28.860,22 Euro bereits 32.625,28 Euro betragen, wenn man einfach überhaupt nichts getan, sondern den Rücksetzer ausgesessen hätte.

Und zum Zeitpunkt der Veröffentlichung (Kurswerte vom 16.09.2020) dieses Blogbeitrags hätte das Füße stillhalten und „fleißige Nichtstun“, zu einer weiteren Reduzierung der Verluste um rund knapp 1.800 Euro, nämlich einem Gesamtwert von 34.449,53 Euro geführt. Schauen Sie:

Keine Besserwisserei – nur solides Handwerkszeug!

Wenn Sie nun denken – tja, im Nachhinein weiß man es immer besser und jetzt unterliegt der Prof selbst dem von ihm so häufig beschriebenen Rückschaufehler (Hindsight Bias – lesen Sie hierzu Kapitel 24 in meinem Buch „Einfach genial entscheiden – Die 55 wichtigsten Erkenntnisse für Ihren Erfolg“), dann stimmt das nicht.

Natürlich konnte Mitte März 2020 niemand wissen, wie die Aktienmärkte sich verhalten und wie viel Liquidität die Regierungen und Zentralbanken in die Märkte pumpen werden.

Jedoch war jedem einigermaßen geschulten und finanzgebildeten Menschen klar, dass bei einer Zeitdauer von rund 25 Jahren bis zur Rente – wie beim Riester-Sparer im vorliegenden Fall – auch der schlimmste Aktiencrash vorbei ist.

Zudem, dass durch Anlage im „sicheren“ Geldvermögen das kumulierte Inflationsrisiko bis zum Rentenantritt um ein Vielfaches höher ist als das Risiko durch einen temporären Kursrücksetzer.

Und zwar auch dann, wenn der Kursrückschlag drei, fünf oder 10 Jahre gedauert hätte. Falls Sie nicht vollkommen überzeugt sind, lesen Sie hier den Beitrag über Deep Risk und Shallow Risk.

Wer hat versagt? Wer ist „schuld“?

Es wäre zu kurz gedacht, wenn man das Management von RAISIN oder der SUTOR-Bank für das oben erläuterte Desaster verantwortlich machen würde. Ganz sicher sind die fachliche Kompetenz und das Wissen um die Zusammenhänge im dortigen Management vorhanden.

Jedoch musste die Bank in der schwankungsintensiven Marktphase des Corona-Crashs die kursempfindlichen Aktien aufgrund des aufsichtsrechtlich vorgeschriebenen Risikomanagements verkaufen und den Gegenwert als Einlagen halten.

Da half es offensichtlich auch nicht, dass der Riester-Sparer das Kursrisiko während der Laufzeit alleine trägt und der Anbieter nur zum Laufzeitende für die Garantie sämtlicher Einzahlungen einstehen muss.

Hintergrund

Bei Riester-Renten müssen auch die Anbieter von Fonds-Sparplänen sicherstellen, dass die Beitragsgarantie für den Kunden zum Zeitpunkt des Rentenbeginns erfüllt werden kann.

Diese Beitragsgarantie besagt, dass die nominellen Sparbeiträge (also unverzinst und ohne jeglichen Inflationsausgleich) sowie die Zusagen als verrentungsfähiges Kapital bereitgestellt werden müssen.

Und während die nominelle Beitragsgarantie in Zeiten höherer Zinsen allein durch den Rentenanteil einfach darstellbar wäre, führt diese irrige regulatorische Anforderung dazu, dass umso mehr Sparbeiträge in die ungünstigen Anleihen wandern, je niedriger die Zinsen und je höher die Kursschwankungen bei den Aktien sind.

Kurzum:

Vielleicht gut gemeint, aber auf alle Fälle schlecht gemacht.

Und bis die Schwankungsintensität der Aktienmärkte sich beruhigt und der Anbieter wieder den Aktienanteil erhöht, sind die Kurse natürlich bereits kräftig gestiegen… So dass einem braven Riester-Sparer wieder mal die Butter vom Brot genommen wird.

Letztlich vernichtet die unselige Regulatorik – insbesondere die Beitragsgarantie – durch den über viele Jahre erzwungenen weitgehenden Verzicht auf die rentablere Anlageform Aktien, weitaus mehr Kapital, als der Sparer durch die Förderung erhält. Ein Trauerspiel. [2]

Und was bedeutet das nun konkret für Sie?

- Erkennen Sie, dass die Riester-Förderung (ganz wie auch Rürup) im Ansatz verfehlt und eine vor allem durch die Lobbyarbeit der Finanzdienstleistungsindustrie bewirkte Fehlkonstruktion ist, welche zu einer Verschwendung von Steuergeldern sowie extrem unvorteilhaften Altersvorsorge der BürgerInnen führt.

- Erkennen Sie, dass aktuelle Riester-Verträge noch erheblich schlechter sind als diejenigen der ersten Jahre kurz nach Einführung von Riester.

– Denn erstens wird durch die Niedrigzinswelt der Schaden der Beitragsgarantie erheblich größer, so dass im Korsett dieser Fehlregulierung der Aufbau eines angemessenen Vorsorgekapitals überhaupt nicht mehr möglich ist.

– Und zweitens wird das kleine Vorsorgekapital dann bei Renteneintritt durch nun erheblich verschlechterte Rentenfaktoren auf viel mehr Jahre verteilt. So dass Sie wirklich sehr sehr alt werden müssen, bis Sie Ihr Vorsorgekapital zurückerhalten. Und diese Tatsache verstärkt sich, wenn der Garantiezins weiter fallen sollte!

- Wenn Sie keinen laufenden Riester-Vertrag haben, dann sollten Sie als „Normalsparer“ auch keinen abschließen. Verzichten Sie als „Normalsparer“ großzügig auf die Riester-Förderung, sparen Sie sich die hohen Kosten der meisten Vertragstypen und investieren Sie kostengünstig, renditestark und transparent. Der kumulierte Zinseszinseffekt wird Sie zu einem Vorsorgevermögen bringen, welches – auch ohne Förderung – weit über dem „Garantieergebnis“ eines Riester-Vertrags liegt.

- Rentabel, wenn auch volkswirtschaftlich unsinnig und eine gigantische Verschwendung von Steuergeldern sind natürlich die „Mini-Riester-Verträge“ mit monatlich 5 Euro Eigenleistung. Zum Beispiel bei Hartz-IV-Empfängern. Vor allem, wenn diese möglichst viele Kinder haben. Es ergeben sich (ohne jegliche Kapitalrendite) astronomische Verzinsungen, die einzig durch die relativ hohe, steuerfinanzierte Subventionierung der Mini-Sparleistung entstehen.

- Den hohen, durch Riester-Förderung von kinderreichen Kleinstsparern bewirkten, Prozentwerten entsprechen jedoch trotz allem nur kleine Eurobeträge bei der Rente. Super attraktiv ist das natürlich für den Finanzdienstleistungsvertrieb. Dass diese Kleinst-Riester-Sparer mit dieser Kleinst-Riester-Rente später zufrieden sind, muss jedoch bezweifelt werden. Spätestens dann, wenn sie verstehen, dass diese noch teilweise auf die Grundförderung angerechnet wird. Der nächste Treppenwitz deutscher Lobbypolitik.

- Tipp: Schauen Sie sich die letzte Statusinformation Ihres Vertrages doch einmal genauer an. In den meisten Fällen werden die erhaltenen Zulagen durch Gebühren und Kosten nahezu wieder aufgezehrt! Eine Schizophrenie des eigentlichen Riester-Sparens, von dem dann nur der Anbieter profitiert!

- Sprechen Sie den Unsinn der aktuellen Riester-Gesetzgebung und insbesondere der nominellen Beitragsgarantie bei jeder Gelegenheit (im Job, im Freundes- und Bekanntenkreis etc.) an. Schreiben Sie an Ihre/n Bundestagsabgeordnete/n (Nächstes Jahr sind Wahlen!). Hier finden Sie Ihre/n Abgeordnete/n: https://www.bundestag.de/abgeordnete

Bitte empfehlen Sie diesen Blogbeitrag weiter – sicher kennen Sie jemanden mit einem „Riester-Thema“…

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

[1] Die bei Fairr.de aktuell aufgetretene Problematik ist anderen Riester-Fondsanbietern, z.B. Union Investment oder der DWS in früheren Jahren in der Finanzkrise von 2009 ebenfalls schon passiert.

[2] Denn Riester-Verträge sind „portabel“ – bieten also die Möglichkeit eines Anbieterwechsels. Rürup-Opfer können davon nur träumen, sie sind bis zum bitteren Ende an ihren Anbieter gefesselt. Ein Treppenwitz der Lobbyarbeit der deutschen Finanzdienstleistungsindustrie.

Erschienen am 18. September 2020.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Guten Tag,

wie lange sind überhaupt schon ETF-Policen oder Fond-Policen auf dem Markt? Ich hatte versucht dies herauszufinden und bin auf das Jahr 2014 gestoßen. Das wäre ernüchternd, da es dann auch keine Langzeitwerte dazu geben kann, inwiefern diese Policen lohnenswert sind.

Warum werden nicht anonymisierte Beispiele veröffentlicht, die die Wertentwicklung nach einer längeren Laufzeit zeigen? Von der Finanzdienstbranche erhält man ja letztlich immer nur beispielhafte Entwicklungen, von denen niemand weiß wie sie sich zusammen setzen.

Für den Kunden wird die Entwicklung immer nur jährlich durch die Standmitteilung ersichtlich. Und hier passiert in den ersten Jahren wenig, durch die Abschluss- und Vertriebskosten. Wenn für den Kunden erst nach dieser Zeit klar wird, dass das Produkt nicht funktioniert bzw. nicht lohnenswert ist, ist es zu spät.

Aber man müsste ja anhand von bereits länger laufenden Policen belegen können, wie die Entwicklung vermutlich ist (auch wenn früher die Zinsen zumindest noch existent waren).

Liebe Monika, da ETFs in Deutschland erst seit dem Jahr ca. 2000 zugelassen sind, können auch ETF-basierte Fondspolicen nicht älter sein. Jedoch geht die Historie von Fondspolicen mit akiven Investmentfonds erheblich länger zurück. Die von Ihnen beklagte schlechte Informationslage ist auch mir ein Dorn im Auge. Dem GDV liegen umfangreiche Daten und Statistiken vor, von denen er jedoch stets nur fallweise und die Teile aus der Schublade zieht, die in die jeweilige Argumentationsrichtung der Versicherungslobby passen. Mich würden z.B. die tatsächlichen Stornoraten langlaufender Versicherungsverträge interessieren. Diese müssen katastrophal hoch sein, werden aber peinlich unter Verschluss gehalten.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Guten Tag,

Letztlich ist die Intransparenz der Versicherer für mich eigentlich einer der aller größten Nachteile. In diesem Fall ist nun klar ersichtlich, was schief gelaufen ist. Dies hätte nicht passieren dürfen und ist letztlich aber das Problem der Beitragsgarantie. Wenn auch gerade bei erst angelaufenen Verträgen mit noch langer Laufzeit absolut nicht nachvollziehbar. Der Anbieter war eben unerfahren…

Aber auch bei größeren Versicherern ist letztlich nie nachvollziehbar, wann Beiträge in das Sicherungskapital geflossen sind und wann in die ETF-Anlage. Auch dies empfinde ich als großes Problem. In den Standsmitteilungen, die einmal jährlich geschickt werden, erfährt man nur den Wert des Sicherungskapitals und der Fondanlage (und die entsprechenden ETF-Anteile sowie Überschussbeteiligungen).

Was ich ebenfalls als Problem empfinde ist, dass auch beim Ablaufmanagement von den Versicherern die Vorgehensweise nicht klar dargelegt wird. Diese beginnt bei den meisten Versicherern 5-3 Jahre vor dem Renteneintritt. Wenn gerade in dieser Zeit die Kurse einstürzen oder eingestürzt sind ist auch dies zum Nachteil der Versicherten. Dies wird von Beratern aber immer bagatellisiert bzw. darauf verwiesen, dass sich die Versicherer eben nicht in die Karten schauen lassen, diese aber schon wüssten was sie da machen. Ich kann mir auch hier kaum vorstellen, dass dies im Sinne des Kunden geschieht. Letztlich ist es nach hinten heraus einfach ein Glücksspiel.

Beste Grüße,

Monika

Liebe Monika, danke für Ihre differenzierten Überlegungen, denen ich mich anschließe.

Insgesamt ist beim Verbraucherschutz und der Wahrung der Interessen der Versicherten noch viel Luft nach oben!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz, machen Sie bitte weiter Aufklärung zu Riester und Rürup, damit nicht weiter auf die Geldvernichtungs- Angebote hereingefallen wird. Ich selber bin selbstständig und habe 2007 den Rürup- Werbungen vertraut und einen Rürup- Vertrag als Fondssparen mit 80%- er Garantie bei Clerical Medical über ZSH bzw. Heidelberger Finanzberatung als Rentenvorsorge abgeschlossen. 2020 habe ich mich rausgeklagt, mit dem Ergebnis von ca. 35% Verlust des eingezahlten Geldes. Außer die jährlichen Gebührenabzügen, Beraterhonoraren u.a.m. welche die Einzahlungen aufgefressen haben, gab es keinerlei Gewinne. Für mich ist dies eine riesige negative Erfahrung gewesen und bestätigt wiedermal, dass der Staat nur die Lobbyarbeit der Finanzindustrie wie z.B. MLP und ZSH als „Beratungsunternehmen“ unterstützt und es als „Gutes für das Volk“ verkauft. Man müsste die Bafin als staatliche Kontrollstelle dafür haftbar machen können, welche die Verträge zertifiziert! Aber wahrscheinlich werden nur die Zusatz- Honorare der „Beamten“ in diesen Institutionen mit der Zertifizierung ausgehandelt. Ich fühle mich jedenfalls verraten und verkauft von den staatlich geförderten und zertifizierten Renten- Vorsorge- Produkten und rate mittlerweile allen Bekannten und Verwandten davon ab und erzähle meine Erfahrungen. Eigentlich müssten die obersten Gerichte endlich mal zugunsten der Versicherungsnehmer / Rürup- / Riester- Rentenvorsorger entscheiden und diese Betrugsverträge für nichtig erklären. Nein man muss ja froh sein, überhaupt aus den Verträgen rauszukommen um das Restgeld zu retten. Die Beratungen der Anbieter sind absolut intransparent, die Renten werden „schöngerechnet“ und es werden die versteckten Kosten / Beraterhonorare etc. nicht sauber ausgewiesen.

Wieviele Bürger müssen noch geschröpft werden bevor unsere gewählten Volksvertreter reagieren und diese Zusatz- Renten abschaffen.

Lieber Knut, da spricht viel Frust und schlechte Erfahrung aus Ihren Zeilen. Um so wichtiger ist, dass Sie in Ihrem Umfeld warnen und aufklären! Viele Dank dafür.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Walz,

vielen Dank für die finanzielle Bildung all die Jahre.

Die vielen Vor- und vor allem Nachteile der RiesterRente stimmen mich weiterhin stutzig. Bsp. mit Stand 31.12.2019. Produkt Generali RiesterRente StrategiePlus. Meine Einzahlungen bisher 1.234€ und 792€ Zulagen (Steuervorteil nicht beachtet). Dieses Kapital wird mir durch die Versicherung mit 2.026€ garantiert. Weiterhin zahle ich natürlich enorme Verwaltungs-, Abschluss- und Vertriebskosten jährlich (übersteigen die Zulage), diese wurden mir jedoch in meiner jährlichen Bescheinigung nicht vom garantierten Kapital abgezogen. Wissen Sie zu welchem Zeitpunkt diese Kosten anfallen?

Vielen Dank

Lieber David, die Kosten sind mit Sicherheit bereits angefallen. Und die 2.026 Euro sind Ihnen tatsächich sicher, denn Riester bietet ja eine Beitragsgarantie. Es kann nur sein, dass Sie über all die Jahre keine Verzinsung erhalten, so dass in Kaufkraft gedacht (Stichwort Inflation) ein realer Verlust eintreten wird.

Mit herzlichen Grüßen, Hartmut Walz – Sei kein LeO

Guten Tag Herr Walz,

habe heute in mehreren Onlinemedien gelesen, dass die Regierung wohl bei Riester nachbessern will in dem Sinne, dass eventuell künftig die Beitragsgarantie der Anbieter entfallen könnte, so dass die Anbieter sich eher „trauen“ in Aktien zu investieren. Es sollen dann wohl „bessere“ Produkte entstehen. Was meinen Sie, besteht die Hoffnung, dass man dann vielleicht seinen alten Riestervertrag (habe eine nicht mehr besparte Uni Profi Rente mit Aktienfonds) auf ein neues – dann hoffentlich besseres und günstigeres – Produkt übertragen kann ? Habe mich bisher gescheut, den Union-Vertrag zu kündigen um nicht mit Kapitalertragssteuer belangt zu werden und die Zulagen und Steuervorteile zu verlieren. Viele Grüße, Björn

Lieber Lieber Björn, danke für Ihre Anfrage, die ich jedoch leider nur zu geringen Teilen beantworten kann, da die politische Lage bezüglich Riester völlig undurchschaubar und erratisch ist.

Die von Ihnen besparte UniProfitRente gehört leider eher zu den schwächeren Produkten (hohe Kosten und gleichzeitig durch die im Blogbeitrag beschriebene Garantiefalle – schlechte historische Performance). Eine Empfehlung zur Frage „auflösen oder beitragsfrei weiterführen“? kann ich angesichts der unsicheren Datenlage leider wirklich nicht geben. Den mit hoher Wahrscheinlichkeit richtigen Schritt, den Vertrag nicht weiter zu besparen und dem schlechten Geld nicht noch gutes Geld hinterher zu werfen, haben Sie bereits schon alleine gemacht. Das hätte ich auch so getan.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Guten Abend Herr Walz,

Wieder ein guter Beitrag von Ihnen; aber eine Frage habe ich zur Kündigung von Riesterverträgen: ich habe gelesen, daß die Erträge nur zur Hälfte versteuert werden, wenn der Vertrag zwölf Jahre besteht. Heißt das, man muss die gesamte Zeit auch Beiträge gezahlt haben, oder gilt das auch, wenn der Vertrag kurz vorher beitragsfrei gestellt wurde? Da würden bei mir drei Monate fehlen, ursprünglich wollte ich ihn nicht kündigen. Über eine Antwort würde ich mich freuen.

LG

Liebe Anja H., danke für Ihre Anfrage. Ich bin nun nicht gerade der ganz große Steuerexperte und steuerlichen Rat darf ich ja grundsätzlich nicht geben.

Aber auf die „generelle Frage“, ob während der ganzen 12 Jahre auch Beiträge bezahlt werden müssen, lautet meine Antwort ganz klar „Nein“. Eine beitragsfreie Fortführung eines Versicherungsvertrages – ganz gleich welcher Art – führt nicht zum Entfall der steuerlichen Vorteile.

Mal sehen, ob sich ein/e SteuerberaterIn oder sonstige/r SteuerexpertIn noch mit Angaben zur konkreten Rechtsgrundlage (Einkommensteuergesetz) einbringt und diesen Kommentar ergänzt 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz, vielen Dank für diesen tollen Beitrag. Da kann ich mich voll und ganz anschließen – leider. Meine Ehefrau hat den von Ihnen aufgeführten „Mini-Riester“ auf meine Empfehlung abgeschlossen – natürlich bei fairr-Riester. Der Zulagenanteil war in den ersten Jahren sehr hoch. Auf der einen Seite ärgere ich mich darüber, das meine Frau und ich uns für eine derart kleine Mini-Rente ständig gezwungen sehen uns mit dem Vertrag zu beschäftigen. Auf der anderen Seite ist damit aber auch die Klarheit bei mir entstanden, dass diese Art des Sparens keine sinnvolle Lösung darstellt. Herzliche Grüße Steffen Grebe

P.S. Kompliment für das neue Layout insgesamt und ein zusätzliches für die tollen Videobeiträge bei „Walz im Dialog“.

Lieber Steffen Grebe, besten Dank für diesen Kommentar, der deutlich zeigt, dass ein paar staatliche Zulagen eine langfristige Bindung und auch hohe Kosten über die gesamte Laufzeit nicht unbedingt aufwiegen… und eher eine Subventionierung der Finanzdienstleister als der Riester-Sparer darstellt.

Ich hoffe, dass viele BlogleserInnen Ihre Botschaft lesen und sich zu Herzen nehmen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Langfristige, unflexible und gesetzlich komplex regulierte Sparverträge bei FinTechs abzuschließen, dem Inbegriff der Kurzfristigkeit, macht wohl allgemein wenig Sinn, oder?

Lieber Gabriel Hopmeier, da spricht die Lebenserfahrung eines langjährigen kritischen Wegbegleiters unserer Kapitalmärkte 😉

Danke für Ihren Kommentar und

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz,

…ich war jahrelang ein Verfechter der fondsbasierten Riestersparverträge – aber nur, wenn sie kostengünstig sind. Das von Ihnen Beschriebene kommt mir so bekannt vor! 🙂

Für mich steht einmal mehr fest: der Staat schenkt dem Sparer nichts – allenfalls profitieren davon die Investment- und Versicherungskonzerne. Diese Verschwendung von Steuergeld gehört eigentlich mal medial auch noch bei Mario Barth in RTL aufgezeigt – das sitzt ja auch unser höchster Steuerwächter (BdSt-Präsident Reiner Holznagel). Ihrem BLOGbeitrag gehört viel mehr Aufmerksamkeit gewidmet – auf allen Kanälen!

Ich werde ihn auf alle Fälle mal teilen!

DANKE für die Aufklärungsarbeit und einmal mehr einem „Augenöffner“!

P.S.: …übrigens ein tolles, neues Outfit des BLOG’s. Das soll auch mal erwähnt sein!

Lieber Volker Hildebrand, danke für Ihre weiterführenden Überlegungen. Ob ich mich mit Mario Barth zusammensetzen würde – ich weiß es nicht… Habe schon die Sorge, dass ich das Niveau zu stark steigern würde 😉

Aber grundsätzlich haben Sie völlig Recht. Wir regen uns über vergleichsweise kleine Missstände in unserem Land medienwirksam auf. Eine langjährige Fehlsubventionierung in Milliardenhöhe nehmen wir ebenso stillschweigend hin wie rund 10 Milliarden Steuerklau durch Cum-Ex-Geschäfte. Für viele Menschen sind diese Finanzthemen eben zu trocken. Ich finde hingegen diesen Lobbyismus und die organisierte Finanzkriminalität viel spannender als jeden Tatort…

Mit herzlichen Grüßen, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

vielen Dank für Ihre Hinweise zu den Petitionen von Sven Giegold und Finanzwende. Es ist wichtig, Initiativen zu unterstützen, die sich für (Steuer)Gerechtigkeit einsetzen. Das Gefühl, in einer guten Demokratie und einem verantwortlichen Rechtsstaat zu wohnen, leidet massiv, wenn „to big to fail“ in „to big to pay taxes“ umschlägt bzw. erweitert wird. Jeder von uns Bürgern, der seinen Wohnsitz nicht auf die schnelle verlagern kann und auch will, zahlt Steuern für unser Gemeinwesen und öffentliche Güter. Es ist sehr unbefriedigend und tut mitunter weh zu erleben, daß Steuerbetrug in großen Stil auch noch belohnt wird. Angestellte über den direkten Lohnabzug und KMU Selbständige über wiederkehrende Betriebsprüfungen haben keine Möglichkeit, Steuern zu umgehen, wie es aktuell über CumEx und Verjährung – beides mit geballter Anwaltsmacht – vollzogen wird. Mir fällt bei diesem Thema immer wieder die Überschrift von Ulrich Wickert ein „Der Ehrliche ist der Dumme“.

Deswegen sind die Petitionen so wichtig , um ins Handeln zu kommen.

Freundliche Grüße

Hans-Joachim Barth

Lieber Hans-Joachim Barth, ich bin völlig Ihrer Meinung. Danke für die Unterstützung.

Lassen Sie uns so weitermachen!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Prof. Walz,

ein toller Blogbeitrag!! Ich war schon vom letzten Beitrag „S-Prämiensparen verflixt flexibel – Die Sparkassen und ihre Prämiensparverträge“ begeistert. Ich freue mich schon auf Ihren nächsten Beitrag.

Herzliche Grüße

Lothar Eller

Lieber Lothar Eller, setzen Sie mich bitte nicht unter Druck… 😉

Aber ich lasse nicht nach!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Was ich nicht verstehe: Wenn es gesetzliche Vorschriften gibt, warum hat Union Investment (ich habe dort einen Riestervertrag von 2003), während der Krise im März nur geringfügig den Rentenanteil bei den Neuinvestitionen erhöht und den Aktienbestand nicht liquidiert, sondern gehalten? Ohne hier Union Investment über den grünen Klee zu loben – ich bin mit der Kostenstruktur sehr unzufrieden -, scheint mir das Problem beim oben beschriebenen Fall sehr wohl bei Fairr zu liegen. Oder übersehe ich hier etwas?

Ich kann mir das so erklären, dass Union schon länger mit dem Kundengeld in Aktiengeld investiert ist und somit in der Bilanz ein größeres Polster hat als Fairr bzw. Sutor. Somit besteht aus Gründen des von Herr Walz referenzierten aufsichtsrechtlich vorgeschriebenen Risiko Managements kein Grund zu so drastischen Maßnahmen.

Lieber Bernd, herzlichen Dank für Ihren wertvollen Hinweis. Ich denke, Sie haben den Zusammenhang in wenigen Worten exakt auf den Punkt gebracht.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Es liegt nicht daran, wie lange Union in den Aktien ist, sondern am jeweiligen Depot des Kunden. D.h. mein Union-Vertrag (alte Regelung, jeder Änderung bislang widersprochen, vgl. Finanztip-Empfehlungen) ist meines Wissens im März 100% in Aktien geblieben, weil es schon so viel im Plus war, dass es auch bei den Einbußen die Schwelle nicht gerissen hat. Mein jüngerer Kollege wurde meines Wissens umgeschichtet, da er noch nicht so lange dabei ist und sein Polster nicht groß genug war.

Tatsächlich würden mich kritische Details zum Union-Produkt auch interessieren, auch wenn das etwas kompliziert werden dürfte, da es inzwischen mindestens 3 Vertragsvarianten gibt und die Steuerung bzgl. Aktienfonds und Rentenfonds individuell ist. Ich habe es mir damals gekauft, als es bei Finanztest gewonnen hat, und bespare es seitdem konstant, könnte aber natürlich das Geld auch in einen ETF-Sparplan stecken.

Lieber Thomas Pockrandt, wie schön, dass Sie Union Investment nicht über den grünen Klee loben wollen. Mir liegt nämlich gerade ein ganz übler Vertrag eines Bloglesers zum Thema Riester vor…

Dass das Riskikomanagement und die Risikotragfähigkeit der unterschiedlichen Anbieter sehr unterschiedlich sein kann, verwundert mich nicht. Allein die Tatsache, dass UI schon länger am Markt ist und die Portfolios daher stärker im Plus waren und nicht gleich die Garantielinie rissen, könnte eine Erklärung sein.

Jedoch hat der Endkunde ja keine Chance, solche Unterschiede vorher zu wissen. Er bleibt verriestert und verkauft…

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hier gibt es ein paar Zahlen aus dem April zu den Union-Verträgen: https://www.finanztip.de/blog/riester-fondssparplan-was-tun-mit-der-uniprofirente/

Lieber Herbert, danke für den weiterführenden Link – den ich mal ausnahmsweise „zulasse“ 😉

Besonders in den Kommentaren dort wird nochmal der ein oder andere Gedanke erwähnt.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

danke für diesen gewohnt sehr guten Beitrag. Ich bin auch Betroffener des Fairr-Desasters. Zum Glück nur mit einem sehr geringen Betrag und ich habe bereits einen Schlussstrich gezogen. Ich verstehe natürlich, dass die Konstruktion der Riester-Rente und das aufsichtsrechtlich vorgeschriebene Risiko Management zu dem Problem beiträgt.

Aus meiner Sicht kommt jedoch Fairr in Ihrem Beitrag zu gut weg. Insbesondere haben wahrscheinlich viele Kunden überhaupt nur einen Vertrag, da sie nicht ausreichend auf die Risiken aufmerksam gemacht worden sind. Im Weiteren erläutere ich das näher.

Fairr hat im Werbematerial klar geworben, dass das Ziel 100% Aktienquote ist. Im Kleingedruckten habe ich folgende Sätze gefunden (Anmerkung: man beachte jeweils das Wort „Fonds“):

– „Die Bank ist berechtigt, erworbene Investmentanteile je nach Marktlage … in Investmentanteile anderer Fonds zu tauschen.“

– „Die Fondspalette kann jederzeit von der Bank geändert werden“

Es fand noch folgenden weiteren Satz: „Die Bank behält sich im ausschließlichen Interesse des Kunden vor, von der Auswahl der Fonds und der derzeitigen Anlagestruktur abzuweichen und Änderungen in den Anlagegrundsätzen vorzunehmen, wenn ihr das unter Berücksichtigung von Rendite- und Sicherheitsaspekten zweckmäßig erscheint. Die Fondpallete kann jederzeit von der Bank geändert werden“. Hier kann man erraten, dass auch in Cash umgeschichtet werden könnte, jedoch wirkt es auf mich so, als ob beim Umschichten eher die Sicherheitsaspekte der Bank im Vordergrund stand bzw. einfach keine ausreichenden Rücklagen vorhanden waren. Dies wird auch dadurch erhärtet, dass der Fairr Support die Umschichtung auf meine Anfrage hin unter anderem mit der Kapitalerhaltungsgarantie begründet hat. Und das ist sicher nicht im „ausschließlichen Interesse“ der Kunden.

Ich hatte die (vielleicht naive) Annahme, dass die Übergangszeit von 10 Jahren vor der Rente mit einer Verschiebung hin zu Anleihen der Hedge gegen Zwischentiefs ist. Ich wurde jedoch nirgends aufgeklärt, dass die Beitragsgarantie eigentlich eher als ein Aktientief-Cashumwandlungs-Risko bezeichnet werden müsste. Da dies der DWS 2009 auch schon passierte, kann sich Fairr als Profi auch nicht rausreden, nichts davon gewusst zu haben.

Mein Fazit: Fairr hat klar seine Aufklärungspflicht verletzt und davon (zunächst) profitiert.

Um trotzdem die Balance zu wahren: Der Gesetzgeber muss definitiv endlich handeln, damit sinnvolle Altersvorsorge überhaupt angeboten werden kann.

Lieber Bernd, vielen Dank. Ihre Replik beeindruckt mich sehr – Sie haben da ganz offensichtlich noch Informationen aufgetan, die mir nicht vorlagen. Und die im Gesamtkontext die Rolle von Fairr bzw. den Bankpartnern in ein noch schlechteres Licht rücken.

Alles in allem ein Trauerspiel! Und in der Tat ein weiter Hinweis, dass man die Riester-Konstruktion nie hätte so umsetzen dürfen. Oder sie nach ähnlich negativen Erfahrungen 2008 spätestens hätte reformieren müssen. Hier haben Politik und Finanzdienstleistungsindustrie einmal mehr viel Vertrauen der Bürger verspielt.

Nochmals vielen Dank für Ihren Kommentar!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

„Aktientief-Cashumwandlungs-Risko“ = Geniale Definition, die ich bei meinen Kunden so anwenden werde. Habe ich mir notiert. Danke:)