Es ist nicht alles Honorar-Gold was glänzt

Honorarberatung ist nicht per se ein Qualitätsgarant

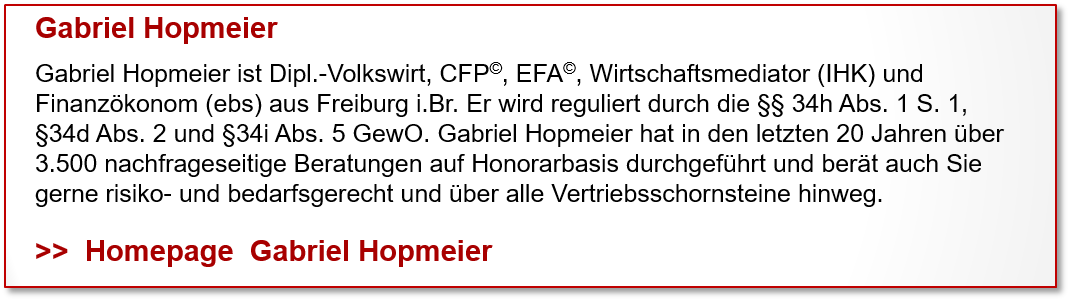

Mein Name ist Gabriel Hopmeier. Ich bin Honorar-Finanzanlagenberater nach §34h Abs.1 GewO, Versicherungsberater nach §34d Abs.2 GewO, Honorar-Immobiliardarlehensberater nach §34i Abs.5 GewO und verbraucherseitig über alle diese Produktschornsteine hinweg tätiger Finanzplaner (CFP) sowie Inhaber der Gabriel Hopmeier e.K. in Freiburg i.Br.

Einleitung

Im Hartmut Walz Finanzblog sowie dem als Ko-Autor mit Ulrich Bosetti jüngst erschienenen Fachbuch „Beraten statt Verraten“ lesen wir Hinweise von der Überlegenheit der sog. Honorarberatung gegenüber Provisionsverkauf aus Sicht des Verbrauchers.

Gleichzeitig weisen die Autoren in einem Buchkapitel mit der Überschrift „Auch Honorarberatung ist nicht ohne Eigeninteresse“ jedoch darauf hin, dass private Beratungskunden auch bei Honorarberatern vorsichtig und hellwach sein sollten.

Wie zugelassene und staatlich beaufsichtigte Makler mit „Pseudo-Honorarberatung“ unnötige Produkte verkaufen, ist für Laien kaum vorstellbar. Über solche gesetzlich ermöglichten Machenschaften bin ich immer wieder entsetzt, weil sie zu Reputationsschäden bei verbraucherorientierten Beratern führen.

Deswegen schildere ich in der Serie „Verraten statt beraten“ einen solchen krassen Fall – der aber leider keine Ausnahme darstellt. Er wird Ihnen helfen zu wissen, wann bei Ihnen die Alarmglocken läuten sollten. Auch wenn Sie mit einem sog. „Honorarberater“ zu tun haben.

Das Fallbeispiel: ein Erbe

Ein treuer Leser des Hartmut Walz Finanzblogs wollte ca. EUR 700.000 aus einem Erbe anlegen und darüber hinaus auch regelmäßig sparen. Er wandte sich damit an einen Finanzfachmann seines Vertrauens aus der näheren Umgebung, der mit Honorarberatung warb.

Ein Kaufmann mit bester Finanzausbildung, langer Arbeitserfahrung, vielen Zertifikaten, angeblicher Sachverständigentätigkeit, Referenzen und Beaufsichtigung durch die lokale Industrie- und Handelskammer.

Die Verträge

Dieser Kaufmann setzte nach der ersten Beratung einen sieben-seitigen „Honorarvertrag“ und eine sechs-seitige „Vergütungsvereinbarung Serviceleistung Versicherungen“ auf.

Ein solches Vorgehen sollte jeden Verbraucher bereits stutzig machen. Denn vor Beginn der Beratung brauchen Beratungsvereinbarungen in der Regel nur

- kurze und

- knappe Verträge

Darin formulieren die Mandanten ihre Aufträge und Erwartungen an die Beratung. Und der Berater nennt verbindlich sein Honorar für den anfallenden Aufwand.

Da das Ergebnis einer Beratung im Vorfeld grundsätzlich noch nicht bekannt sein kann, geht es in der Beratung insbesondere um

- Bedürfnisse,

- Erklärungen,

- Berechnungen,

- Ziele,

- Prioritäten

- Risikotragfähigkeit,

- Risikobereitschaft,

- diverse Lösungsmöglichkeiten und

- sich evtl. daraus ergebende Produktvorschläge.

„Evtl.“ deswegen, weil häufig das Ergebnis einer Beratung die ersatzlose Streichung von Produkten im Kundenbestand, die nicht den genannten Anforderungen entsprechen, ist.

Nur wenn Ihnen jemand etwas verkaufen möchte, was vermutlich nicht Ihren Bedürfnissen entspricht, muss er sich nach allen Seiten hin vertraglich absichern.

Der Honorarvertrag

Der Honorarvermittler im obigen Beispiel stellte im Honorarvertrag klar, dass er nach

- 34c GewO,

- 34d Abs.1 GewO und

- 34f GewO

reguliert wird.

Der Gesetzgeber erwartet offenbar von Verbrauchern, dass diese daran erkennen können, dass es sich hier nicht um Beratung handelt, sondern um

- „Immobilienmakler, Darlehensvermittler, Bauträger und/oder Baubetreuer“,

- „Versicherungsmakler“ und

- „Vermittler von Anteilen an offenen und geschlossenen Investmentverträgen“.

Der Vermittler verheimlicht diese Tatsache auch nicht. An mehreren Stellen des „Honorarvertrages“ steht, dass die „Vermittlung von Versicherungsverträgen“ ein Geschäftszweck seiner Firma sei. Also nicht Beratung.

Er stellt allerdings auch klar, dass er „sogenannte Honorartarife“ vermittle, „bei denen keine Abschlusskosten für Provisionen oder Courtage in die Prämie eingerechnet sind. Die Vergütung erfolgt ausschließlich durch den Kunden als Auftraggeber“.

Vermittlung von acht fondsgebundenen Rentenversicherungen

Für die Vermittlung von acht (!) fondsgebundenen Rentenversicherungen wurde im Vertrag ein Honorar in Höhe von knapp EUR 73.000 vereinbart – wohl gerade noch unterhalb der Schwelle zum juristisch anfechtbaren Tatbestand des Wuchers.

Dabei handelt es sich nicht um acht verschiedene Verträge, sondern um

- fünf identische Verträge bei einer Versicherungsgesellschaft (LV1871) und

- drei identische Verträge bei einer anderen Gesellschaft (MyLife).

- Die Aktienfonds der beiden Versicherungsgesellschaften unterscheiden sich auch nur marginal. Der Unterschied zwischen den Verträgen liegt in den gestaffelten Laufzeiten der Verträge und in leicht unterschiedlichen Kostenstrukturen.

- Pro Vertrag entstehen dadurch auch neunmal jährliche Fixkosten (sogenannte Stückkosten), die in einem einzigen Vertrag nur einmal anfallen würden.

Alternative 1:

Die Policen enthalten auch sonst keinen besonderen Hokuspokus. Wäre der Interessent in die Geschäftsstelle eines LV1871-Versicherungsvertreters gelaufen und hätte dort einen wertgleichen Vertrag abgeschlossen, wären ca. EUR 33.000 an Provisionen zu Beginn fällig geworden. Das wären rund 40.000 EUR weniger als das oben genannte wuchernahe Honorar gewesen.

Alternative 2:

Hätte sich der Interessent finanzplanerisch umfassend von einem nachfrageseitig tätigen Berater beraten lassen, der z.B. nach RVG (Rechtsanwaltsvergütungsgesetz) abrechnet, hätte die Beratung maximal EUR 6.500 gekostet. In diesem Fall hätte der Interessent auch keine Versicherungslösung empfohlen bekommen,

- einerseits weil er seine Erbschaft viel besser zum Erwerb einer von ihm gewünschten selbst genutzten Immobilie hätte einsetzen können.

- Andererseits, weil es sich bei anderer Bedürfnislage im Vergleich zu modernen Anlage- und Altersvorsorgelösungen nicht gerechnet hätte (siehe unten).

Jedoch eröffnete sich für den Honorarvermittler an dieser Stelle bereits ein zusätzliches „Honorarpotential“ – nämlich über eine anvisierte Immobilienvermittlung und deren Finanzierung.

Der Vertrag über „Serviceleistungen“

Aber es gab noch einen weiteren Vertrag über „Serviceleistungen, unabhängig vom separat geschlossenen Honorarberatervertrag“. Gemäß dem Motto: erst einmal alles verkomplizieren, dann betreuen.

Dieser beinhaltete unter vielem anderen:

- „kontinuierliche Marktbeobachtung inkl. regelmäßigem Informationsaustausch mit führenden Finanzmathematikern und Finanzwissenschaftlern“,

- „jährlich ein Rebalancing“, die Veränderung von Anlageklassen, „um bestmögliche Rendite zu erreichen“,

- „Aktualisierung des finanzmathematischen Gutachtens und Risiko-Profil-Analyse“.

Dafür wurden jährlich EUR 4.248 in Rechnung gestellt. Diese fallen zusätzlich zu den laufenden Verwaltungskosten der Fonds in den neun Versicherungsmänteln und der Versicherungsmäntel an sich an, für die im Jahr nochmals ca. EUR 6.000 fällig werden.

Alternative 1:

Wäre der Interessent zu einem Versicherungsvertreter gegangen und hätte dort das gleiche Produkt auf Provisionsbasis abgeschlossen, wäre es zu laufenden Kosten um ca. EUR 7.000 im Jahr gekommen – zwar eindeutig unvorteilhaft, jedoch immer noch deutlich günstiger als bei diesem Honorarvermittler.

Alternative 2:

Ein nachfrageseitig tätiger Honorarberater würde nur Rechnungen schreiben, wenn tatsächlicher Betreuungsaufwand in Bezug auf seine empfohlene Lösung entsteht. Dieser Aufwand sollte meines Erachtens bei Honorarlösungen im Vergleich zur Provisionslösung deutlich geringer ausfallen, falls eine spätere Betreuung überhaupt noch notwendig ist.

Kein führender Finanzmathematiker und Finanzwissenschaftler sagt Ihnen die Zukunft voraus. Kennt er sie, behält er sein Wissen für sich und nutzt es aus – jede Öffentlichkeit würde hier nur schaden.

Das gepriesene finanzmathematische Gutachten enthielt dementsprechend Aussagen wie:

- „angenommene Marktrendite vor Kosten und Steuern“. Annehmen kann man bekanntlich alles.

- „Jährliches Rebalancing“.

In modernen Anlagelösungen ist jährliches Rebalancing für maximal 0,25% p.a. zu bekommen. Bei einer Anlage in Höhe von EUR 700.000 wären das EUR 1.750 im ersten Jahr statt EUR 4.000 an laufenden Kosten plus den Kosten der Versicherungsmäntel.

Also alles für die Katz?

Der Steuervorteil

Der Interessent vertraute zuletzt noch der Aussage des Honorarvermittlers, die Steuervorteile des Vertrages würden den Kostennachteil mehr als aufwiegen.

Um diese Aussage zu überprüfen wurde von mir eine aufwendige Modellierung der Vertragssituation durchgeführt. Dabei wurde

- einerseits ein Vergleich mit einer gleichwertigen, bei einem Vertreter abgeschlossenen Police und

- andererseits einer modernen ETF-Lösung ohne steuersparenden Versicherungsmantel

jeweils nach Kosten und individuellen Steuern berechnet.

Das Ergebnis lautete, dass ab einer linearen und konstanten Rendite von 20% pro Jahr über die gesamte Vertragslaufzeit, die Lösung des Honorarvermittlers tatsächlich die einfache, kostengünstige, aber zu versteuernde ETF-Lösung eines fairen nachfrageseitigen Beraters schlägt – nicht aber die voll provisionierte Lösung des Versicherungsvertreters. Wie realistisch ist das?

Damit bestätigt sich, worüber der Hartmut Walz Finanzblog häufig berichtet:

- Staatlich-steuerlich geförderte Versicherungsmäntel sind für die Verbraucher (zu) teuer.

- Ein evtl. Steuervorteil wiegt in der Regel nicht den damit verbundenen Kostennachteil auf.

Ohne individuelle Berechnungen sollten Sie solche Produkte schon gar nicht abschließen. Dabei müssen Steuer- und Kostenwirkungen über die gesamte Produktlebensdauer simuliert werden. Zu den Kosten zählen auch die Honorare der Berater.

Gesellschaftspolitische Kritik

Die Regulierung

Warum verkauft der Makler nicht die ETFs ohne den teuren Versicherungsmantel?

Der Verkauf von günstigen Fonds wird in Deutschland vom Gesetzgeber sehr viel aufwendiger reguliert als der Verkauf von Rentenversicherungen.

Was auch den Aufwand von Banken und Maklern drastisch erhöht. Für sie ist es daher sehr viel rentabler und einfacher ihre Fonds in Versicherungsmänteln zu verkaufen. Ein massiver Fehlanreiz zu Lasten der Verbraucher.

Die Zeche bezahlen Sie: die Wähler.

Die Bundesregierung und das Parlament

Was ist in diesem Fallbeispiel aus Sicht des Gesetzgebers falsch gelaufen?

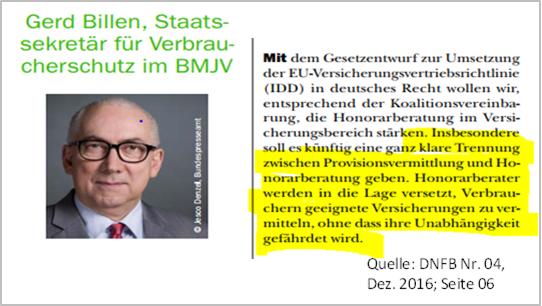

Gar nichts. Genau so hat sich die frühere große Koalition Honorarberatung vorgestellt. „Honorarberater werden in die Lage versetzt Verbrauchern geeignete Versicherungen zu vermitteln.“ So Gerd Billen, der frühere Staatssekretär für sog. Verbraucherschutz im BMJV, der Honorarberatung als Element des Produktverkaufs etablierte.

Dass Beratung nichts mit Produktverkauf am Hut haben sollte und auf ganz andere Qualitätsfaktoren abzielt, soll politisch unterdrückt werden.

Die Perspektive

In meinen derzeitigen Finanzplanungen nehmen die Beratungen von Bürgern stark zu, die ihre gesamten Ausgaben mit großer Sorge um die Kosten-, Preis- und Arbeitsplatzentwicklung in den kommenden Jahren nach Einsparungspotential durchforsten.

Insbesondere wenn Finanzierungslasten drücken, die Einkommen mit der Preisentwicklung nicht mithalten können oder einstige Versprechungen von Finanzprodukteverkäufern zu Ablaufleistungen von Altersvorsorgeprodukten nicht wahr werden. Vielleicht sind auch Sie betroffen.

Wie kommen Sie dann an gute nachfrageseitige Beratung ohne Vertriebsinteressen heran?

Mit einem Gesetzgeber, der der nachfrageseitigen Beratung feindlich gesinnt ist, nur sehr schwer.

Sie können aber damit beginnen, die Impressen diverser Finanzberater nach den Zulassungen

- Honorar-Finanzanlagenberater nach §34h GewO

- Versicherungsberater nach §34d (2) GewO

- Honorar-Immobiliardarlehensberater nach §34i (5) GewO

- Unabhängiger Honorar-Anlageberater nach §93 WpHG

- Rentenberater nach §10 (1) RDG

zu durchforsten. Hätte der Blogleser aus dem obigen Beispiel mit dem Erbe von EUR 700.000 dies getan, dann wäre er nicht auf den fragwürdigen Honorarvermittler hereingefallen.

Honorarberatung ist seit der oben angesprochenen Gesetzesreform kein Qualitätskriterium mehr. Es kann auch bei Honorarberatung nicht ausgeschlossen werden, dass Sie, wie hier im Fallbeispiel dargestellt, für einen Produktverkauf bezahlen.

Der Gesetzgeber hat die Regulierung passend zu den Produkt- und Vertriebsstrukturen großer Finanzkonzerne geschaffen. Und nicht passend zu Ihren, des Kunden Bedürfnissen.

Ferner müssen Sie darauf achten, dass keine ebenfalls zulässigen Mischzulassungen z.B. als Honorar-Finanzanlagenberater und Versicherungsmakler vorliegen. Sie finden sich sonst sehr wahrscheinlich in einem Produktverkaufsgespräch wieder. Auch sonstige Kooperationen mit Produktplattformen, Maklern, Verwandten und Bekannten aus dem Produktvertrieb sollten Sie eher skeptisch gegenüber stehen. All dies weist auf eine fehlende Unabhängigkeit des Beraters hin.

Unter dem verbliebenen Rest müssen Sie sich leider zeitaufwendig selbst darum kümmern, einen nachfrageseitig tätigen, seriösen Berater herauszufiltern.

In einem Beitrag zum Hartmut Walz Finanzblog zu „Angebot vs. Nachfrage“ hatte ich einige Fragen notiert, wie sie mir und anderen Beratern von kritischen Interessenten gestellt werden. Und mit denen Sie dabei auch einsteigen können.

***

Das ist ein Beitrag aus der Serie „Verraten statt Beraten“. Echte, unabhängige Berater berichten über echte Fälle, wie sie ihnen von geprellten Verbrauchern vorgelegt wurden. Alle Fälle sind auf ihre Wahrheit und sachliche Richtigkeit geprüft. Wo immer es geht, werden Vertragsname und Gesellschaft genannt.

***

Erschienen am 04. November 2022.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Lieber Herr Hopmeier,

ein sehr schöner Artikel, der gut beschreibt, wie manche, vermeintlichen „Honorarberater“, mit Wucherhonoraren, den Ruf von aufwandsorientierten Honorarberatern zerstören.

Dass die Versicherungen sich weder mit hohen Honoraren, noch den Provisionen lohnen, dort sind wir uns auch einig.

Ich weiß nicht, ob es nur an meiner Wahrnehmung liegt, aber hier wird beim Thema Versicherungen doch pauschaliert, in dem gesagt wird:

„Staatlich-steuerlich geförderte Versicherungsmäntel sind für die Verbraucher (zu) teuer.

Ein evtl. Steuervorteil wiegt in der Regel nicht den damit verbundenen Kostennachteil auf.“

Das gilt für ein faires aufwandsbezogenes Honorar und guten Nettotarifen nicht. Daher reibe ich mich etwas an der Pauschalierung, in einem sonst sehr runden Artikel.

Vielen Dank!

Ich verstehe Ihre Bemerkung nicht ganz, Herr Schröder. Hier mein Versuch einer Antwort. Keine Regel ohne Ausnahme. Das habe ich in den letzten 30 Jahren gelernt. Deswegen sollte man tatsächlich immer im Einzelfall rechnen, auch weil der Markt immer in Bewegung bleibt. Hinter der Aussage, dass „ein evtl. Steuervorteil“ „in der Regel“ den damit verbundenen Kostennachteil nicht aufwiegt stehen bei mir über 3.500 Beratungen. So spontan kann ich mich nur ganz, ganz wenige Ausnahmen erinnern. Auch das Honorar – einmalig und laufend – eines Verkaufsberaters muss man mit einrechnen, wenn es sich um den Produktverkauf eines (staatlich-steuerlich geförderten oder auch nicht) Produkts gegen Honorar geht, so wie sich der deutsche Gesetzgeber „Honorarberatung“ vorstellt. Allerdings hat m.E. auch diese Variante des Produktverkaufs nichts mit einkaufs- bzw. nachfrageseitiger Beratung zu tun. Im Verkauf haben Sie das Produkt und der Honorar- oder Provisions-Verkäufer wird dazu ausgebildet, den Bedarf dazu passend zu machen. Im Einkauf haben Sie keine Produkte – und müssen sich mit allem anderen beschäftigen: Bedürfnisse, Ziele, Prioritäten, Strukturen, Vereinfachungen, Erklärungen und der Definition einer Qualität, die der Kunde einkaufen möchte. An deren Ende kann es sehr viele strukturelle Gründe geben, warum es keiner (staatlich geförderter) Produkte braucht [z.B. damit verbundene Enterbung der Kinder, Vorrang einer Finanzierung, kurzfristiger Anlagehorizont, erwarteter Umzug ins Ausland, hohe Flexibilitätsansprüche, Kosten, geringe Steuervorteile u.v.a ]. Wenn eine bedarfsgerechte Lösung am Ende Produkte braucht, ist es das Ziel eines Einkäufers diese Produkt bei vorgegebener Qualität möglichst kostengünstig für den Kunden zu erwerben. Hier wird es sehr schwer, die Kosten einer Beratung auf Produkte herunterzubrechen, weil der Produktverkauf nicht das Ziel der Beratung ist. Ich hoffe, dass ist die Antwort auf Ihre Bemerkung.

Lieber Herr Hopmeier,

danke für ihre Antwort. Wie bereits erwähnt, sind unsere Ansichten nahezu deckungsgleich. Mir fällt es im Alltag nur immer wieder auf, dass allzu gerne pauschaliert wird und Versicherungen pauschal als schlecht dargestellt werden. Und so liest sich zum Teil auch ihr Artikel, wodurch auch, leider, Kollegen den Eindruck gewinnen, dass Versicherungen jeglicher Art sich gegenüber einem Depot nicht lohnen würde. Individuell nachrechnen finde ich super. Ich hätte mir aber gewünscht, dass diese Berechnung auch in ihrem Artikel stattgefunden hätte. Auch, wenn ihnen der Fall selten untergekommen ist, uns ganz nebenbei auch, sollten sie als Versicherungsberater trotzdem so eine Lösung parat haben, was ich denke, was sie haben und eben auch in so einem Artikel erwähnen, dass sich, zum Beispiel, private Rentenversicherungen, wie sie der Verbraucher abgeschlossen hat, sehr wohl lohnen, wenn die Voraussetzungen stimmen (ETF-basiert, provisionsfrei, guter Nettotarif, aufwandsbezogenes Honorar).

Schön, dass wir uns auf dem gemeinsamen Nenner „individuell nachrechnen“ einigen können. Was ich aber vermitteln wollte ist, dass ich als einkaufseitiger Berater keine -wie Sie es nennen – „Lösung parat habe“. Lösungen parat hat der Verkauf, nicht der Einkauf. Es geht um Bedürfnisse, Ziele, Prioritäten, Strukturen. Daraus ergeben sich eine Lösung oder wenige Lösungsvarianten, die mir vor der Beratung nicht bekannt ist – seien es Produktlösungen oder strukturelle Lösungen.

Die Berechnungen, wie auch die gesamte Falldokumentation, liegen – in Absprache mit den betroffenen Mandanten – Prof. Walz vor. Der Nachsteuer- und Nachkostenvergleich von acht fondsgebundenen provisionsfreien Rentenversicherungen, mit einer vergleichbaren Provisionslösung und einer vergleichbaren ETF-Lösung ist nicht banal. Das würde jeden Rahmen außerhalb eines „peer-reviewed“ akademischen Papers sprengen. Ich fürchte, dass diesen Zahlenfriedhof auch nur einige Studenten lesen würden. Rechnungen in dieser Komplexität sind auch nicht notwendig, wenn der Kunde sich gleich einkaufseitig beraten lässt – weil auch eine versicherungsgebundene Lösung eine einfach nachvollziehbare Lösung wäre.

Guten Abend Herr Hopmeier,

mich würde Ihre erwähnte Analyse der Rürup-Netto-Tarife mit einem herkömmlichen ETF auf den FTSE All World oder MSCI ACWI. Gibt es die Möglichkeit diese zu erhalten?

Bisher habe ich nicht die Gelegenheit gehabt dies finanzmathematisch zu modellieren. Allein schon die Unflexibilität von Rürup macht das Produkt generell uninteressant… Aber was ich mich frage: Wenn man einen Netto-Tarif günstig über einen Honorarberater einkauft, zB nur 200-500€ Aufwand ohne laufende prozentuale Honorarnote und die Steuerersparnis immer in einen ETF der o.g. Indices investiert, müsste eigentlich ein vernünftiges Konstrukt rauskommen, oder?

Viele Grüße

Hallo Herr Schröder,

vielleicht können Sie eine Rechnung aufstellen, die in Ihren Augen ein positives Licht auf eine Rürup-Nettopolice wirft? Das wäre sicherlich interessant. Das dürfte auch nicht allzu sehr den Rahmen des Kommentarfeldes sprengen 🙂 Oder Sie verfassen einen eigenen Blogpost hier bei Herrn Walz.

Beste Grüße

Noch-FPV

Lieber Herr Schröder, das befürworten wir hier auch: Mit welchen Annahmen (Prämissen) ist eine Rürup-Nettopolice vorteilhaft? Und für welche Zielgruppe? Diese Versachlichung tut der Diskussion sicher gut.

Mit herzlichen Grüßen, Hartmut Walz – Sei kein LeO!

Guten Abend Herr Noch-FPV. Für die Rechnung hat ein Mandant bezahlt mit Annahmen, die dem Mandanten plausibel erschienen. Sie liegt auch Herrn Prof. Walz vor. Natürlich können Sie gerne auch Ihre eigene Berechnung bei mir in Auftrag geben, mit Berechnungsannahmen, die Ihnen plausibel erscheinen. Mal schauen, was dabei rauskommt. Finde ich persönlich immer wieder spannend. Vor allem, Sie sollten so einen Auftrag erteilen, bevor Sie das Produkt erwerben.

Da ein Rürup-Vertrag aber immer eine Enteignung über die angelegten Mittel zugunsten der „versicherten Gemeinschaft“ (und Versicherungswirtschaft) darstellt, sollten Sie selbst für den Fall, dass Sie keine Nachkommen haben, sicher sein Ihr Vermögen nach dem Ableben nicht für andere sinnvolle Zwecke einsetzen zu wollen.

Ich denke, neben dem ganzen Zulassungs-Wirrwarr, ist eines der markanten Themen in der Honorarberatung auch die Vergütung. Selbstverständlich soll ein Honorarberater auch Geld verdienen bzw. entsprechend korrekt entlohnt werden.

Liest man z.B. beim sog. „Verbund Deutscher Honorarberater“ (nicht Verband Deutscher Honorarberater) zu dem Thema, erhält man die Erläuterung das es sechs verschiedene Vergütungsmodelle gibt. Getrommelt wird dort, wen wundert es, für das Pauschalhonorar oder auch die Flatrate.

Um bei der Flatrate zu bleiben: Ich wage mal die These das viele Kundinnen / Kunden (mich eingeschlossen) das gar nicht einschätzen könnten, ob sie jetzt ein markgerechtes Honorar für eine entsprechende Dienstleistung bezahlen oder eben auch viel zu viel. Wobei wir dann m.E. auch ganz schnell wieder bei der gleichen Krux wie bei der Vergütung im Provisionsvertrieb sind.

Erstens: Änderung findet im Kopf statt. Der „Verbund Deutscher Honorarberater“, der sich auf seiner Website auch so nennt, heißt korrekt laut Impressum: „VDH GmbH Verbund Deutscher Honorarberater“. Das GmbH ist wichtig, weil es sich dabei um eine gewinnorientiert tätige Produkt- und Serviceplattform handelt. Es ist nur eine unter vielen. Wer sich einer solchen Plattform anschließt kann m.E. nicht behaupten, sie oder er sei unabhängig. So kenne ich zum Beispiel keine Rechtsanwälte oder Steuerberater, die Produktplattformen angehören.

Zweitens: ein Verkäufer (Bank und deren Vertreter, Versicherer und deren Vertreter, Makler, Vermögensverwalter, aber auch Honorarvermittler etc.) hat immer das Produkt und muss Ihren Bedarf passend machen. Ein Einkäufer hat keine Produkte und muss sich, wie andere Berater auch, konzeptionell und schwerpunktmäßig mit Ihrem Bedarf und allem anderen beschäftigen, was für Sie wichtig ist. Es geht also nicht mehr um Honorar oder Provision, sondern um das Beratungskonzept. Als Verbraucher, der sein Einkommen außerhalb der Finanzbranche verdient, werden Sie ohne eine regulatorische Hilfe, wie sie z.B. Rechtsanwälte und Steuerberater bekommen, nur dann einen nachfrageseitigen Berater finden, wenn Sie sich -siehe oben bei Nadja – sehr zeitaufwendig darum kümmern. Der deutsche Gesetzgeber und seine Aufsichtsorgane unternehmen alles, dass das so bleibt. Eine Änderung wird nur an der Wahlurne erfolgen.

Drittens: Ich verrechne freiwillig nach der Rechtsanwaltsvergütungsverordnung außergerichtlich mit einer Geschäftsgebühr VV2300 und -je nach Komplexität und Haftung- einem Gebührensatz zwischen 0,5 und 1,3. Erfahrungsgemäß deckt das meinen Aufwand gut und ist für beide Seiten transparent, da Sie meinen Stundenaufwand nicht beurteilen können. Im Internet finden sich diverse sog. Prozesskostenrechner, die Ihnen als Verbraucher einen Rahmen setzen, ob Sie ein faires Honorar bezahlen, auch wenn Ihr Berater nach Stunden abrechnet. Bei Beratern die unter diesem Rahmen liegen (z.B. den Verbraucherzentralen) wäre ich skeptisch, warum das so ist, wer sie sonst noch finanziert und warum. Bei Beratern die darüber liegen sowieso.

Danke für den Beitrag. Ich kann mir ungefähr vorstellen, um wen konkret es hier geht, da auch ich in meinen Unterlagen die oben beschrieben „Produkte“ wiedergefunden habe.

Allerdings stellt sich damit auch eine Art „Ohnmacht“ ein – ich bin zu diesem Kontakt / Honorarberater gekommen, da er zusammen mit Herrn Walz einen sehr aufschlussreichen Vortrag gehalten hat. Schade, das sich der Vertrauensvorschuss (den ich unterbewusst gegeben habe, da ich persönlich auch von Herrn Walz viel halte) wohl als Irrtum herausgestellt hat.

Ich kann mich dem Kommentar von Nadja daher nur anschließen.

Lieber Walter, ja auch für mich ist das ein ganz schlimmer Vertrauensbruch – bzw. eine massive Enttäuschung (also das Ende einer Täuschung). Ein Wolf im Schafspelz, der für mich zum damaligen Zeitpunkt auch nicht erkennbar war. Ich habe nach der „Entdeckung“ sofort reagiert und mich distanziert. Der Gastbeitrag des „Wolfes“ ist schon seit Jahren gelöscht. Und ich bedaure es sehr, dass sowohl Ihr als auch mein Vertrauen so missbraucht wurde.

Als ich in dem Beitrag die mir aus meinem Vertrag bekannten Textpassagen las und die Versicherungsprodukte erwähnt wurden, wusste ich, dass es auch mich betrifft. Auch ich hatte im Zusammenhang mit dem Vortrag bei Herrn Walz ein gewisses Vertrauen in die Vorgehensweise und Abrechnung des Honorarberaters.

Allerdings treibt es mich tatsächlich seit Vertragsanschluss um, immer wieder tauchen Zweifel auf, ob ich richtig entschieden habe, ob das einmalige Honorar von knapp 30.000 € berechtigt war und und die monatlichen Servicegebühren (> 200 €) nicht doch überzogen sind. Vor allen Dingen, ich kam gerade aus einem Versicherungsvertrag, bei dem ich nach über 20 Jahren Einzahlung nicht mal den eingezahlten Betrag bei Rückkauf zurück erhalten habe.

Ich werde mit der Verbraucherzentrale meinen Vertrag überprüfen lassen, den Anstoß gab mir der meistgelesene Artikel aus dem Newsletter:

https://www.verbraucherzentrale-bawue.de/pressemeldungen/presse-bw/widerrufsjoker-rettet-verbraucher-59107

Liebe Andrea, bei 30.000 Euro Einmal-Honorar musste ich mich erst mal setzen. Ich weiß ja nicht, wie hoch Ihr Anlagebetrag war und wie umfangreich die von Ihnen beauftragte Beratungsleistung. Jedoch sollten Sie unbedingt den Kontakt zur Verbraucherzentrale Baden-Württemberg suchen. Die kennen dieses Schwarze Schaf dort bereits. Über ein Update, was Sie erreicht haben, würden sich die Finanzblogleser und ich freuen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Wer berät eigentlich die ganzen Honorarberater? Vielleicht ein neues lukratives Geschäftsfeld?

In der Regel andere, zum Teil sehr spezialisierte Berater: Rechtsanwälte, Steuerberater, Notare, Wirtschaftsprüfer, freie Aktuare, freie CFAs, gelegentlich auch schon mal ein Professor. Als Einkäufer hole ich auch den Rat von professionellen Produktverkäufern und Maklern ein, wenn es um Produktdetails, komplexe Ausschreibungen und die „kurzen Dienstwege“ innerhalb von großen Finanzkonzernen geht. Mal abgesehen von den Produktverkäufern, die in Einkäufern Konkurrenten sehen, verbieten leider viele Finanzkonzerne Ihren Verkäufern den Kontakt zu Finanzeinkäufern. Das müssen Sie sich mal vorstellen lieber Heinz, das da ein Industrie- oder Handelskonzern wäre, der seinen Verkäufern den Kontakt zu Einkäufern verbieten würde. Der deutsche Gesetzgeber und die BAFIN finden das übrigens ganz ok so. „Das Sondervergütungs- und Provisionsabgabeverbot untersagt es gem. § 48b Abs. 1 VAG Versicherungsunternehmen, Versicherungsvermittlern und deren Angestellten, Versicherungsnehmern, versicherten Personen oder Bezugsberechtigten aus einem Versicherungsvertrag Sondervergütungen zu gewähren oder zu versprechen. Es handelt sich hierbei auch um eine Marktverhaltensregel im Sinne des § 3a UWG.“ [Quelle: de.wikipedia.org/wiki/Provisionsabgabeverbot]. Auch hier, lieber Heinz, müssen Sie sich mal vorstellen was los wäre, wenn der deutsche Gesetzgeber Industrie- und Handelsunternehmen und deren Vertretern den freien Umgang mit Ihren Vertriebsprovisionen verbieten würde.

Ich habe den Eindruck, das es schwieriger ist einen geeigneten und vertrauenswürdigen Finanzberater zu finden, als eine Aktie, Anleihe oder Fonds zu analysieren.

Das ist korrekt. A.) der Gesetzgeber legt Ihnen keine Steine in den Weg bei der Wertpapieranalyse und b.) Finanzberatung umfasst sehr viel mehr Dimensionen, zu denen Sie ein nachfrageseitig tätiger Berater beraten können muss: Liquiditätsmanagement, Versicherung, Geldanlage, Altersvorsorge, Finanzierung, Immobilien, unternehmerische Tätigkeit, Psychologie, Risikomanagement, Entwicklungen im Lebenszyklus, steuerliche, arbeits- und sozialgesetzliche Auswirkungen, Erbschaft, Schenkung und vor allem die vernetzten Auswirkungen zwischen diesen Elementen und weit über den vom Gesetzgeber im Sinne der Finanzkonzerne regulierten Produktschornsteinen Geldanlage, Versicherung und Finanzierung hinaus [meine Auflistung ist nicht vollständig und nicht abschließend]. Dafür wirkt ein guter Berater sehr viel nachhaltiger als eine Wertpapieranalyse.