Horbach: Produktvermittlung von der Stange

statt individuellem Anlagekonzept

Mein Name ist Benjamin Reinhard. Ich bin Unabhängiger Honorar-Anlageberater in Mainz und Partner der Honorarfinanz AG – einem bei der BaFin im Register unabhängiger Honorar-Anlageberater gelisteten Finanzinstitut.

Einleitung

„Wer die Jugend hat, hat die Zukunft“ – dieses Zitat lautet in der abgewandelten Form „Wer die Jugend versichert hat, hat die Zukunft“.

Wie sehr Finanzvertriebe diese Ausrichtung verinnerlicht haben und in geschulter Manier Studienabsolventen früh an sich binden und geradezu „Kundenfesselung“ betreiben, wissen wir unter anderem aus Beiträgen dieses Finanzblogs.

Im folgenden Fall handelt es sich um ein Paradebeispiel klassischer Finanzproduktevermittlung zum Nachteil des Kunden unter dem Deckmantel eines Anlagekonzeptes.

Horbach gehört zu Swiss Life Select (SLS), vormals AWD[1]

Der Vermittler arbeitet im Auftrag von Horbach Wirtschaftsberatung GmbH, einer Schwester der Swiss-Life Select (vormals AWD). Registriert mit entsprechender Gewerbezulassung ist die Horbach Wirtschaftsberatung GmbH u.a. als Versicherungsvertreter mit Erlaubnis nach §34d Abs. 1 sowie als Finanzanlagenvermittler nach §34f Abs. 1 Satz 1 Nr. 1 GewO.

Diese beiden Begrifflichkeiten – Versicherungsvertreter und Finanzanlagenvermittler – beschreiben meines Erachtens nachvollziehbar die Tätigkeiten, die hier ausgeübt werden sollen – nämlich provisionsmaximierende Versicherungs- und Finanzproduktevermittlung. Und keine kundenorientierte Beratung.

Dies können Kunden meist nicht auseinanderhalten und richtig einordnen.

Versicherungsvertreter und Finanzanlagenvermittler – Keine Berater!

Zur Klarstellung: Ein Versicherungsvertreter vertritt eine Versicherungsgesellschaft (teilweise auch mehrere Gesellschaften). Was nichts Geringeres bedeutet, als dass er deren (Vertriebs-)Interessen vertritt.

Ein Finanzanlagenvermittler vermittelt Finanzanlagen d.h. er verkauft Finanzprodukte an seine Kunden.

In beiden Fällen wird der Vermittler ausschließlich für den Verkauf von Finanz- und Versicherungsprodukten bezahlt. Wenn er nichts verkauft, verdient er nichts.

Der konkrete Sachverhalt

Die Kundin hatte mich beauftragt, ihre bestehenden Altersvorsorgeverträge zu analysieren und Optimierungsvorschläge aufzuzeigen. Sie hatte die Verträge direkt nach ihrem beendeten Studium und dem Beginn ihrer beruflichen Karriere abgeschlossen.

Horbach war selbstverständlich zu dem Zeitpunkt zur Stelle. Immerhin ist Horbach „mit der individuellen Ansprache von Akademikern“ doch extra auf Studierende angesetzt. Und hat der Kundin damals ein Bündel an Altersvorsorgeverträgen empfohlen.

Standardverkauf statt individuelle Beratung

Die Horbach Wirtschaftsberatung GmbH erweckt den Eindruck, sie würde für bestimmte Zielgruppen besonders passende Lösungskonzepte anbieten. Zu ihren Zielgruppen gehören vor allem Akademikerinnen und Akademiker, die gute Aussichten auf überdurchschnittlich bezahlte Jobs haben werden.

Wenn man auf der Webseite von Horbach nachliest, steht beispielsweise unter „Finanzplanung für Ingenieure, Natur- und Wirtschaftswissenschaftler“ „HORBACH geht auf die Bedürfnisse von Studenten und Berufseinsteigern ein und passt seine Lösungskonzepte individuell auf die persönliche Situation an“.

Dass meine Kundin jedoch kein individuelles Lösungskonzept, sondern lediglich eine provisionsintensive 08/15-Standard-“Beratung“ mit dem Fokus auf Produktevermittlung erhalten hat, konnte sie gar nicht beurteilen. Genauso wenig konnte sie den dürftigen Informationsgehalt der Unterlagen beurteilen. Und wurde dadurch zu einem „Leicht erreichbaren Opfer“.

Nachstehend die Zusammenfassung, was das vermeintlich individuelle Lösungskonzept für meine Kundin vorgesehen hatte.

Dieses beinhaltete selbstverständlich erstmal eine Grundversorgung für den Altersvorsorgebereich sowie bei Berufsunfähigkeit.

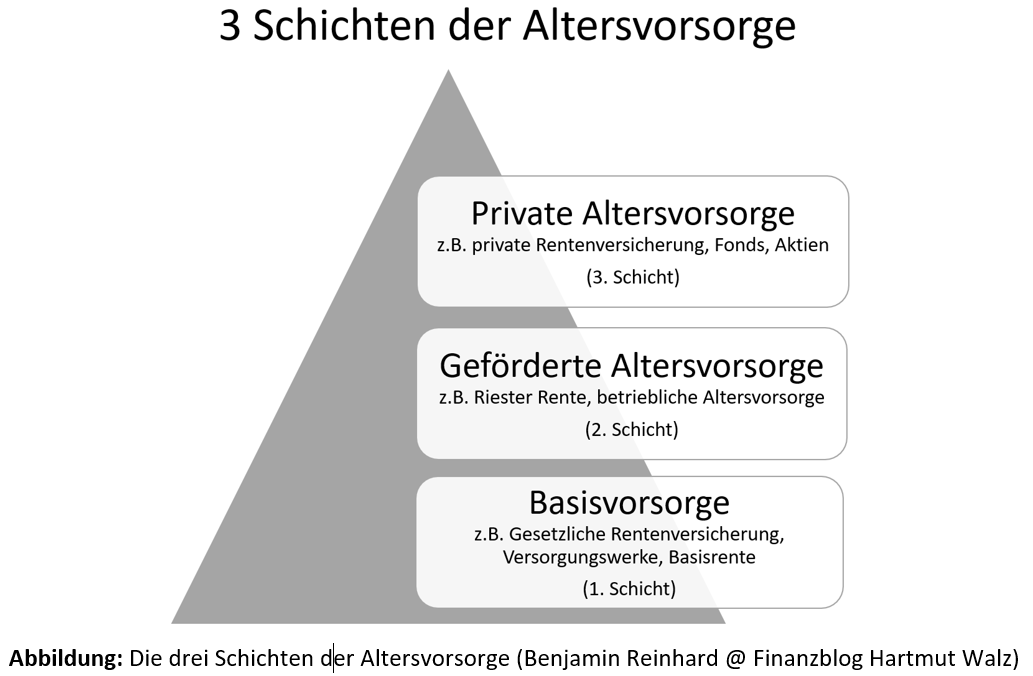

Anstatt sich die Mühe einer Analyse zu machen, um den für die Kundin vorteilhaftesten Durchführungsweg aus den drei Schichten zur Altersvorsorge (siehe nachstehende Abbildung) herauszufinden, wurden nach der Schrotflinten-Methode aus allen drei Schichten Vorsorgeverträge abgeschlossen.

Vielleicht dachte der Vermittler primär an seine eigene Altersvorsorge bzw. Vertriebsvorgaben? Drei Verträge sind allein von der Stückzahl her für die Abschluss-Statistik besser als nur einer. In jedem Fall hat er davon prächtig profitiert, betrugen die Provisionszahlungen für diese drei Verträge schließlich mehr als 7.600 Euro.

Starten wir mit der Riester-Rente (2. Schicht)

Zu hoher Eigenbeitrag

Gewählt wurde hier ein Tarif der HDI Lebensversicherung AG, TwoTrust Riesterrente. Abgeschlossen wurde der Vertrag mit dem Höchstbetrag von 175 Euro monatlich, also 2.100 Euro jährlich.

Fachkundige wissen, dass man 4% seines Vorjahresbruttoeinkommens (maximal 2.100 Euro) zahlen muss, um die staatlichen Zulagen in voller Höhe zu erhalten. Der Eigenbeitrag bemisst sich allerdings abzüglich der Zulage, die man erhält. Zur damaligen Zeit waren dies bei der Kundin 154 Euro. Sie hätte somit nicht 2.100 Euro, sondern lediglich 1.946 Euro zahlen müssen, um die volle Zulage zu erhalten.

Einige Gesellschaften lassen zwar zu, dass Kunden mehr als 2.100 Euro einzahlen. Der Mehrbetrag wird jedoch steuerlich nicht gefördert und macht daher überhaupt keinen Sinn.

Durch diese Überzahlung des Vertrages ist jedoch die Provisionszahlung an den Vermittler nochmals höher ausgefallen.

Sinnlose Beitragsgarantie

Auch über die Beitragsgarantie und wie diese in dem TwoTrust-Tarif abgebildet wird, wurde die Kundin nicht aufgeklärt. Sie hatte verstanden, dass für einen derart langen Anlagezeitraum von 42 Jahren Aktienfonds ein geeignetes Investment sind. Und sie hat sich die Aussage behalten, dass sie in Investmentfonds investiert ist, wobei in jedem Fall ihre eingezahlten Beiträge zum Rentenbeginn garantiert sind.

Aus meiner Erfahrung ist dies einer der größten Fehler für Vermögensaufbau. Eine Beitragsgarantie für einen so langen Zeitraum führt zu einem exorbitant hohen Renditeverlust. Die Beitragsgarantie suggeriert zwar Sicherheit, jedoch erhält man letztlich nur eine Garantie darauf, Geld zu vernichten.

Sollten Sie auch einen Altersvorsorgevertrag haben, der eine solche Beitragsgarantie hat, stellen Sie sich bitte folgende Fragen: „Sollte der Fall eintreten, dass Sie nur die eingezahlten Beiträge zurückerhalten, wie viel ist das später dann überhaupt noch wert?“.

Sollten Ihre Anlagedauer 30 Jahre oder länger betragen, ist Ihr eingezahltes Kapital bei 2% Inflation pro Jahr (ich möchte an dieser Stelle lieber nicht mit der aktuellen Inflationsrate rechnen) nur noch ungefähr die Hälfte wert. Also ist ihr garantierter Verlust (von Kaufkraft) = 50%.

Kein guter Start in den wohlverdienten Ruhestand.

Keine Wahlmöglichkeit bei Riester

Ich bin mir sicher, dass spätestens jetzt die ersten Aufschreie kommen und sagen werden, „dass die Garantie ja nur im schlechtesten Fall eintritt und die Kunden ja dennoch in Fonds investiert sind und eine größere Rendite erhalten werden als auf dem Papier steht. Und außerdem müsse die Riester-Rente eine Beitragsgarantie beinhalten, denn der Gesetzgeber schreibe dies vor“.

Ja, es gibt keine Wahlmöglichkeit bei Riester, d.h. man muss die Beitragsgarantie vereinbaren. Das ist auch der Grund, wieso immer weniger Gesellschaften einen Riester-Tarif anbieten. Und dies in den meisten Fällen nur noch als Honorartarif. Denn ein Provisionstarif ist zu teuer, als dass man bei den niedrigen Zinsen der vergangenen Jahre eine Garantie hat abbilden können, bei der Kunden noch eine vernünftige Wertentwicklung erhalten.

Und ja, ich nehme an, dass die meisten Kunden mit einer Beitragsgarantie in ihrem Altersvorsorgevertrag mehr erhalten werden, als ihre eingezahlten Beiträge. Es wird in vielen Fällen jedoch nur ein wenig mehr werden. Die vergangenen Jahre haben nämlich gezeigt, dass Garantiemodelle oftmals wieder eingestellt werden mussten, weil sie nicht funktioniert haben.

Vor allem ist das Verkaufsargument für solche Produkte („Lieber Kunde, du hast hier Renditechancen mit der Sicherheit, dass du nichts verlieren kannst“) absolut fadenscheinig. Denn Fakt und leider vielen Kunden nicht bewusst ist:

- die Garantie greift nur zum Rentenbeginn

- bei solch langen Laufzeiten benötigt man keine Garantie

- die Garantie verursacht erhebliche zusätzliche Kosten, weswegen die Anlagen geringere Renditen erzielen

- die Garantie bezieht sich nur auf nominelle, nicht auf reale Euro-Beträge (Stichwort Kaufkraftverlust)

Die hier aufgeführten Beispiele belegen dies abermals.

Invest in einen Wertsicherungsfonds

Beim Riester Tarif TwoTrust der HDI im konkreten Beispiel handelt sich um einen „dynamischen 3-Topf-Hybrid“. Das klingt schon mal besonders innovativ und renditestark. Stimmt das auch?

Dahinter steckt das Modell, dass der Kern der Investmentanlage ein Wertsicherungsfonds ist. Bei positiver Wertentwicklung wird in eine Auswahl an freien Fonds investiert. Bei negativer Wertentwicklung wird eine zusätzliche Absicherung durch das Deckungskapital (mit Rechnungszins und vorwiegend verzinslichen Anlagen) hinzugezogen.

Funktioniert das auch in der Praxis?

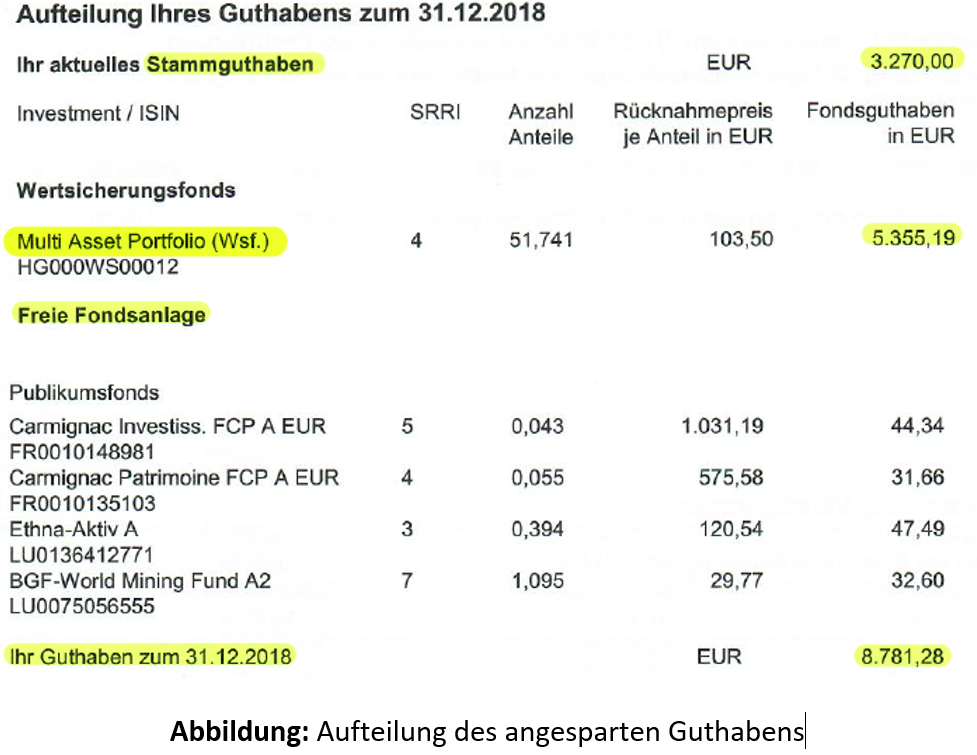

Wenn ich so frage, können Sie sich denken, was die Antwort ist. Nein! Nach 6 Jahren Vertragsdauer – und zwar in einer Phase insgesamt sehr positiver Kursentwicklungen – ergab sich folgende Aufteilung (vgl. auch nachstehende Abbildung):

- 3.270 Euro – also ca. 37% der Gesamtanlage

befanden sich im Stammguthaben/Deckungskapital (damals bereits nur noch mit einer laufenden Überschussverzinsung von 2% vor Kosten verzinst) - 5.355 Euro – also ca. 61% der Gesamtanlage

befanden sich im Multi-Asset-Portfolio als Wertsicherungsfonds - Ganze 156 Euro – also ca. 2% der Gesamtanlage

befanden sich in der freien Fondsauswahl – das sind die vier Mini-Positionen über der Saldozeile. Oje – gerade mal ca. 2% der Gesamtanlage! Deshalb vermeidet HDI hier es wohl auch, die Summe der Freien Fondsauswahl aufzuschreiben, schauen Sie mal:

Diese Aufteilung war nicht überraschend. Und selbstverständlich werden sich diese Quoten im Laufe der nächsten Jahre anpassen. Aber bereits in den ersten Jahren ist der Kundin wertvolle Rendite entgangen, die sie für den Zinsenzins jedoch benötigt hätte.

Bevor wir zu den Kosten des Versicherungsmantels kommen, werfen wir einen Blick auf das Portfolio.

Ein hausinterner teurer Fonds

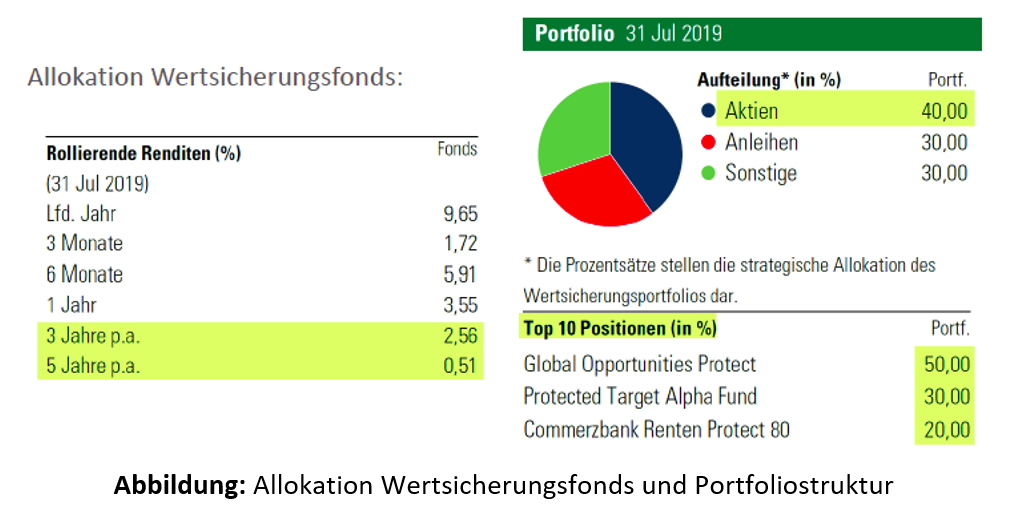

Beim Wertsicherungsfonds Multi Asset Portfolio (W) mit der ISIN: HG000WS00012 handelt sich um einen internen Fonds der HDI, der nur sehr eingeschränkten Offenlegungspflichten unterliegt.

Im Factsheet zeigt sich, dass das Portfolio aus 3 Einzelfonds besteht (heute sind es tatsächlich schon 4). Doch es gibt über die ausgewählten Fonds zum Großteil kaum brauchbare Informationen. Das Wertsicherungsportfolio ist äußerst renditeschwach (vgl. nachstehende Abbildung).

Die 5-Jahres Performance lag bei mickrigen 0,51% p.a. Zum heutigen Tag beträgt die 10-Jahres-Performance gerade mal 2,58% p.a. Mit diesen Renditen ist ein angemessener Vermögenszuwachs schon nicht möglich.

Zu berücksichtigen ist außerdem, dass die Produktkosten der HDI noch hinzukommen und die Rendite weiter schmälern. Ein Trauerspiel!

Die Abschluss- und Vertriebskosten dieses Vertrages betragen 4% der Beitragssumme, was einem Betrag von 3.528 Euro entspricht und auf die ersten 5 Jahre verteilt wird.

Hinzu kommen die laufenden tariflichen Kosten, die sich z.B. im Jahr 2018 auf 295,50 Euro beliefen. Gemessen an den geleisteten Beiträgen sowie den Zulagen liegt die Kostenbelastung bei mehr als 13% der Beiträge.

Diese Kostenbelastung kommt der Situation gleich, wenn Sie einen Investmentfonds mit 13% Ausgabeaufschlag kaufen. Ich vermute, dass kein Kunde hierzu bereit wäre.

Aber in solchen Policen (es gibt etliche weitere Beispiele) sparen viele Millionen Kunden eine höchst unvorteilhafte Altersvorsorge an, weil sie dem Vertriebsdruck und der Verkaufsrhetorik der Versicherungsvermittler unterliegen.

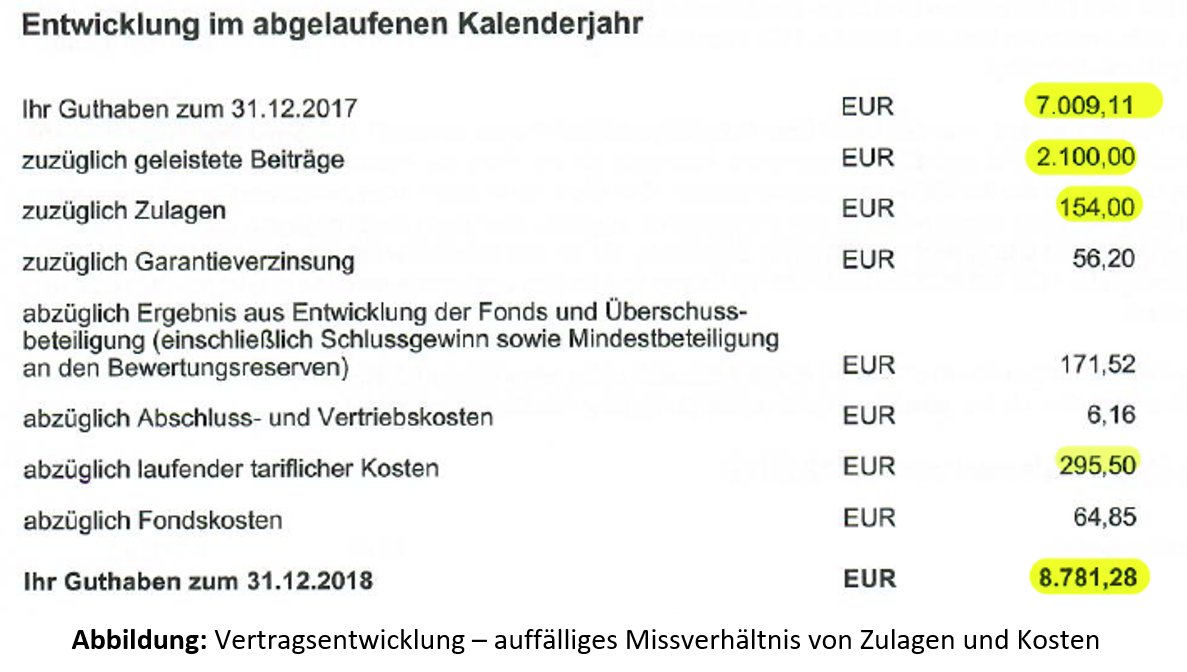

Miese Vertragsentwicklung

Einen beispielhaften Überblick der Vertragsentwicklung zeigt die nachstehende Abbildung.

Bei einem Guthaben zum Jahresende 2017 und Kundenbeiträgen und Zulagen (7.009 + 2.100 + 154 = 9.263 Euro) kommen zum Jahresende 2018 trotzdem nur 8.781 Euro Guthaben heraus. 482 Euro sind als Kosten abgezogen worden.

Finanzmathematischen Untersuchung

In einer finanzmathematischen Untersuchung konnte ich aufzeigen, mit welchem Vermögen die Kundin später rechnen kann. Zwar kann die Riester-Rente nur zu 30% bei Renteneintritt als Einmalzahlung abgerufen werden. Und selbstverständlich wurde die Verrentung im Gesamtkontext berücksichtigt.

Für eine mögliche Gegenüberstellung ist es im ersten Schritt jedoch am übersichtlichsten, wenn der mögliche Vermögenswert zum Zeitpunkt des Rentenbeginns in Form von einer Gesamtsumme miteinander verglichen wird.

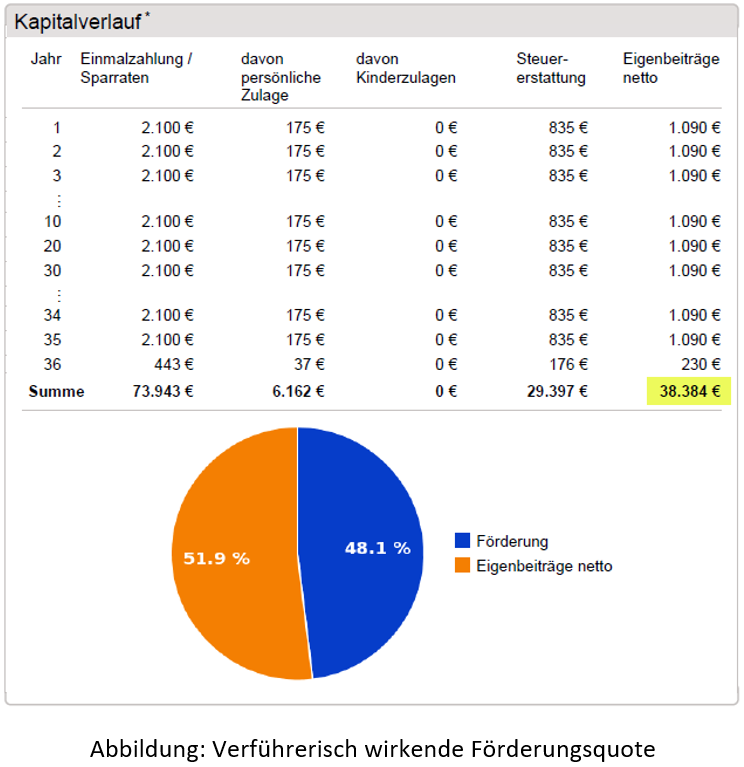

So war es zudem möglich, der Kundin aufzuzeigen, wieviel Vermögen sie aufbauen würde, wenn sie unabhängig von staatlichen Förderungen und erzwungener Beitragsgarantie investieren würde.

Dabei wurde in die 3. Schicht Variante (rechte Spalte) lediglich der monatliche Beitrag investiert, der bei Riester nach erhaltener Förderung als Nettobelastung entsteht.

Die nachstehende Abbildung zeigt das verführerisch wirkende Verhältnis von Förderung und Eigenbeiträgen.

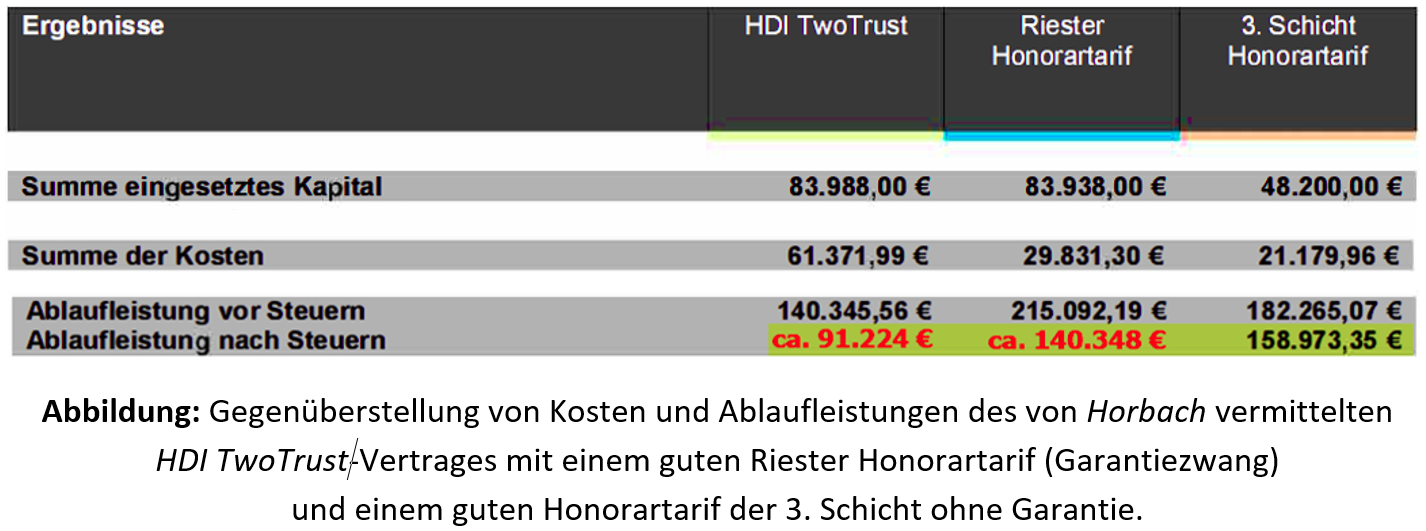

Die nächste Abbildung zeigt jedoch den Kostenvorteil eines Honorar-Riester-Vertrags und die noch stärkere klare Überlegenheit eines ungeförderten Vertrags der 3. Schicht.

Der von Horbach vermittelte Provisionsvertrag (HDI TwoTrust) ist also die mit großem Abstand unvorteilhafteste Alternative.

Im Vergleich lässt sich durch die Honorar-Variante zur Riester-Rente bei gleichen Marktrenditen über die Hälfte der Kosten einsparen und somit die Ablaufleistung vor Steuern um über 75.000 Euro steigern.

Durch die nachgelagerte volle Besteuerung ergeben sich die dargestellten Ablaufleistungen nach Steuern, bei denen ich – sehr konservativ – einen persönlichen Steuersatz von ca. 35% angenommen habe.

Beeindruckendes Ergebnis: Die Kundin würde trotz geringeren eingesetzten Kapitals (weil die Ansparphase nicht gefördert wird) mit dem Honorartarif der 3. Schicht das mit Abstand größte Alterssicherungsvermögen nach Steuern erhalten.

Auf Basis der Gegenüberstellung (vgl. vorstehende Abbildung) kann die Kundin entscheiden, ob sie weiter eine Riester-Rente besparen möchte oder ggf. auf die Garantie verzichtet und flexibel in die 3. Schicht investiert.

Und die beiden anderen Verträge der Kundin?

Als Produktlösung der 1. Schicht (also Basisrente = Rürup), sowie der 3. Schicht wurden Tarife der Alte Leipziger Lebensversicherung V.a.G. vermittelt. Im Grunde sind diese identisch, einmal als Fondsgebundene Basisrente mit flexiblen Garantien und einmal als Fondsgebundene Rente mit flexiblen Garantien. Daher werden sie im Folgenden zusammengefasst betrachtet.

Bei beiden Tarifen handelt es sich um einen dynamischen 2-Topf-Hybrid. Sie beinhalten auch beide Tarife eine 100% Beitragsgarantie, obwohl das in diesen Lösungen nicht notwendig gewesen wäre. Die Darstellung der Garantie erfolgt hier über den Deckungsstock der Alte Leipziger Lebensversicherung.

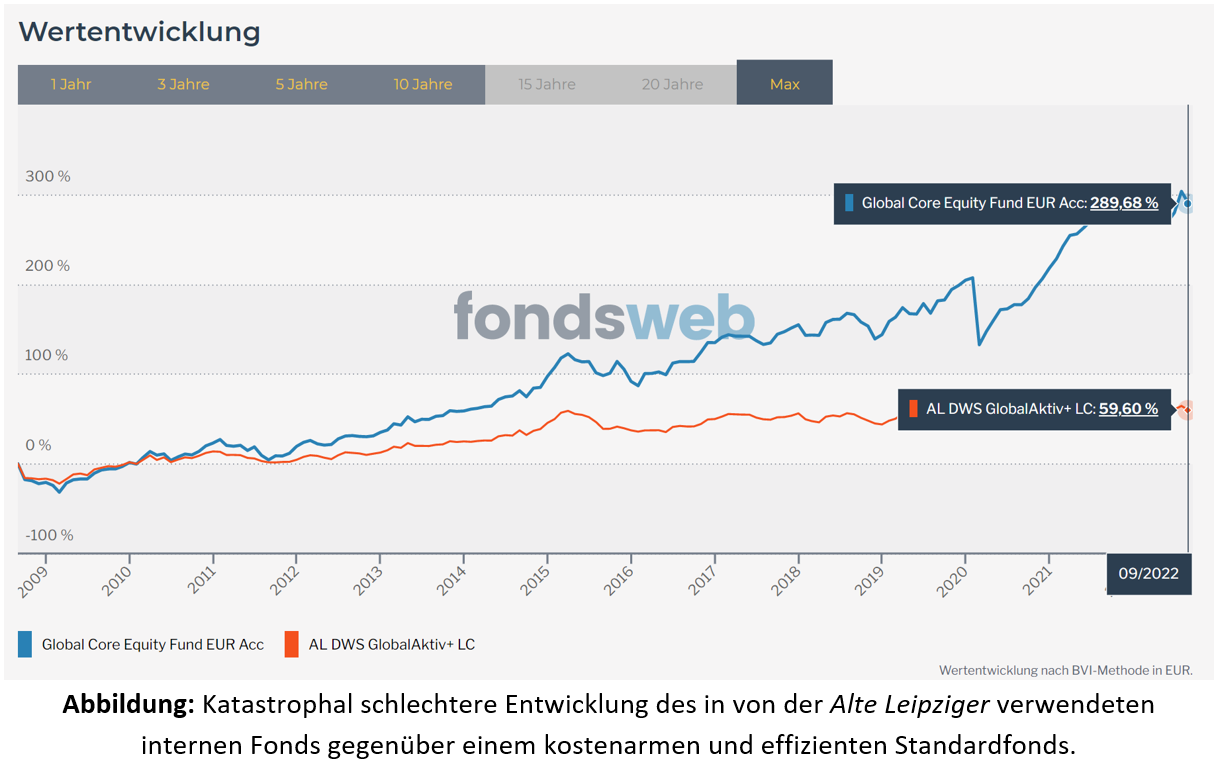

Das freie Guthaben wird in Fonds investiert. Haarsträubend ist, was der Vermittler hier an Investmentfonds gewählt hat. Es handelt sich nämlich um den AL DWS GlobalAktiv+, einen Wertsicherungsfonds der Alte Leipziger.

Garantieprodukte der Alte Leipziger

Wieso der Tarif bereits eine Beitragsgarantie beinhaltet und zusätzlich für die freie Anlage ein Wertsicherungsfonds gewählt wurde, ist nicht nachvollziehbar.

Wie viel Rendite im Vergleich zu einem weltweit investierenden Anlageklassenportfolio verloren geht, zeigt die folgende Abbildung. Auch das ist ein Trauerspiel zu Lasten der Kundin.

Bis heute hat der AL DWS GlobalAktiv+ eine 10-Jahres Rendite von lediglich 3,64% p.a. erzielt – und das in einer Phase überwiegend sehr freundlicher Aktienmärkte.

Wie die Kundin hier auf die Ablaufleistung kommen soll, die eine jährliche Wertentwicklung von 6% p.a. vorsieht, ist völlig schleierhaft. Zumal auch hier noch erhebliche Produktkosten anfallen.

Auch hier wieder hohe Kosten

Lassen Sie mich die Kosten dieser beiden Tarife kurz zusammenfassen.

Die anfallenden Abschluss- und Vertriebskosten entsprechen auch hier den üblichen 4% der Beitragssumme, die auf 5 Jahre verteilt werden. Das ergibt nochmal satte 4.115 Euro Provision für den Verkauf dieser Produkte.

Auch hier kommen zu den Abschlusskosten mindestens 15% laufende Verwaltungskosten hinzu, die von jedem Beitrag abgezogen werden.

Dabei verfügt die Alte Leipziger durchaus über kostengünstige Honorartarife und auch klassisch kalkulierte Tarife, die weitaus günstiger sind als die meiner Kundin aufgedrängten.

Aus meiner Erfahrung heraus haben Finanzvertriebe wie Horbach jedoch bei einigen Versicherern eigene – für den Kunden besonders ungünstige – Tarifkalkulationen, womit sie sich ihren teuren Kostenapparat durch die Kunden bezahlen lassen. Anders lässt sich dies nicht nachvollziehbar erklären.

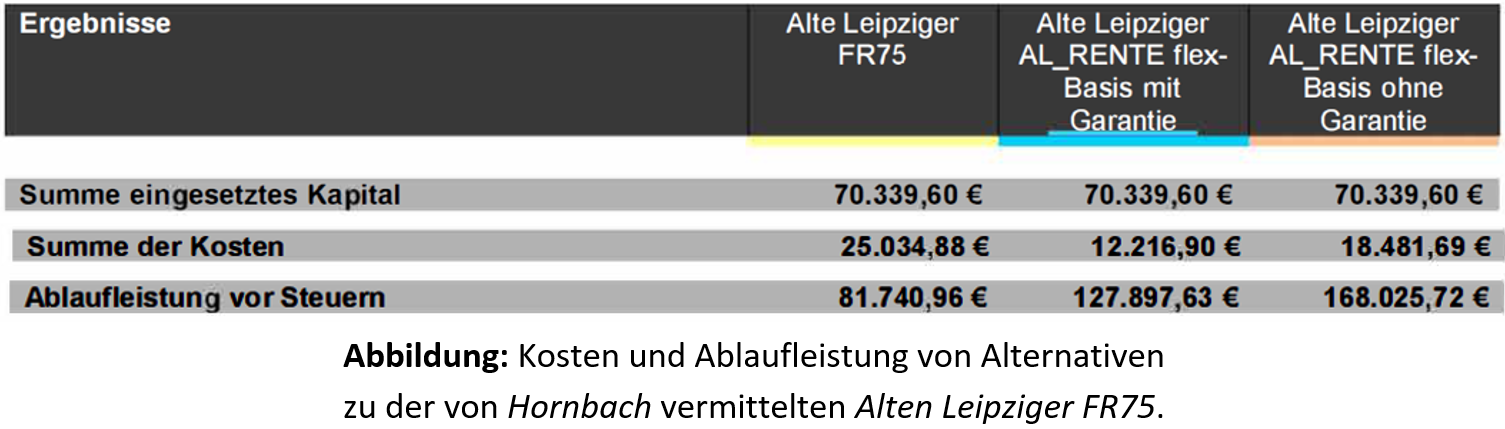

Optimierung der 1. Schicht (Basisrente = Rürup)

Über die Alternative in der Basisrente erzielt meine Kundin bei Verzicht auf die Beitragsgarantie über 85.000 Euro mehr Ablaufleistung vor Steuern nämlich 168.025 Euro anstatt 81.740 Euro an Kapitalvermögen. Selbst bei Wahl einer unsinnigen Garantie hat sie über 46.000 Euro mehr, nämlich immerhin 127.897 Euro (vgl. nachstehende Abbildung).

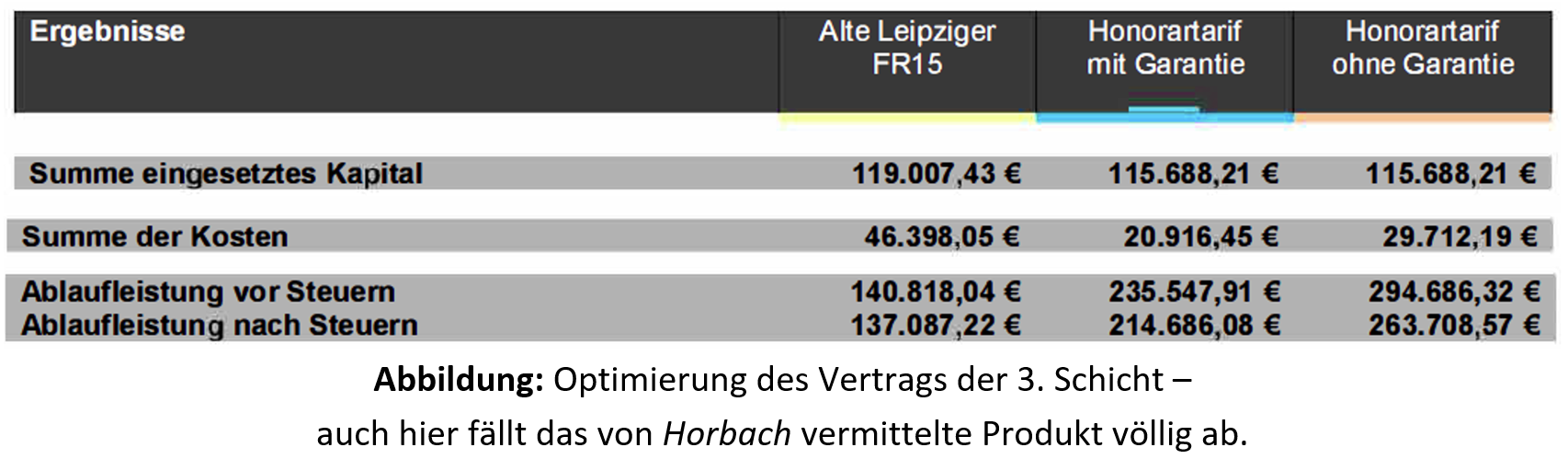

Optimierung der 3. Schicht

Einen noch größeren Mehrwert erzielt die Kundin über die Optimierung ihres dritten Vertrages. Mit Garantie liegt der Mehrwert bei rund 95.000 Euro (235.547 – 140.818 Euro) bzw. ohne Garantie sogar bei 155.000 Euro (294.686 – 148.818 Euro). Vgl. nachstehende Abbildung.

Was hat die Kundin letztlich korrigiert?

Die Basis für die Neu-Konzeptionierung bildeten ein ausführliches Interview zur Risikoprofilierung sowie eine Ruhestands- und Finanzplanung mit diversen Szenario-Betrachtungen.

Der Riester-Vertrag wurde auf den effektiveren Honorartarif umgestellt. Dabei wurden die Zulagen für die Kundin und ihre mittlerweile beiden Kinder berücksichtigt sowie der Eigenbeitrag auf das Nötigste reduziert.

Aufgrund der inbegriffenen Berufsunfähigkeitszusatzversicherung (BUZ) wird die Basisrente weiter bespart. Die durch das Koppelprodukt (Berufsunfähigkeitsschutz mit Basisrente) von Horbach erreichte Kundenfesselung konnte hier nicht bzw. nicht mehr zu vernünftigen Kosten rückgängig gemacht werden. Hier konnten wir erfreulicherweise aus dem Wertsicherungsfonds in rentablere ETFs wechseln und somit immerhin Schadensbegrenzung betreiben.

Der Vertrag aus der 3. Schicht wurde aufgelöst und neu aufgestellt. Die Kundin hat sich bei der Wahl eines Depots und eines kostengünstigen Honorartarifs, die gleichsam flexibel und transparent sind, für die steuerlichen Vorteile des Honorartarifes entschieden.

Durch die Optimierungen erlangt die Kundin zum Eintritt in den Ruhestand rund 250.000 Euro mehr an Vermögen, aus dem sie dann ein passives Zusatzeinkommen generieren kann.

„Unabhängige Beratung kostet ein Honorar, alles andere kostet ein Vermögen:“

Benjamin Reinhard

***

Das ist ein Beitrag aus der Serie „Verraten statt Beraten“. Echte, unabhängige Berater berichten über echte Fälle, wie sie ihnen von geprellten Verbrauchern vorgelegt wurden. Alle Fälle sind auf ihre Wahrheit und sachliche Richtigkeit geprüft. Wo immer es geht, werden Vertragsname und Gesellschaft genannt.

***

[1] Genau genommen gehört Horbach zur Swiss Life Deutschland und ist eine Schwestergesellschaft u.a. der Swiss Life Select (vormals AWD) und Tecis (https://www.swisslife.de/ueber-swiss-life/unternehmen/finanzberatung.html).

Erschienen am 28. Oktober 2022.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Hallo Benjamin, über Deinen heutigen Horbach-Beitrag habe ich mich sehr gefreut. Er hat mich inhaltlich von Anfang bis Ende super mitgenommen. Für den Leser dürfte inbesondere das Aufzeigen der Alternativen spannend sein. So stellen die staatlichen Förderprogramme sehr komplexe Produktvarianten dar, die sich auch super rechnen…. für den Finanzproduktverkäufer. Auf keinen Fall jedoch für den Anleger. In meiner täglichen Arbeit werde ich den Beitrag gerne verwenden. Vielen Dank und Grüße Steffen Grebe

Lieber Steffen,

es freut mich, dass mein Blogbeitrag dir gefallen hat. Noch wichtiger ist die Tatsache, dass möglichst viele Berater entsprechende Aufklärungsarbeit leisten und Anlegerinnen und Anleger davor geschützt werden, in diese Vertriebsfallen zu tappen. Also auch dir und uns allen weiterhin gutes Gelingen!

Viele Grüße Benjamin