Kombi-Produkte BU und Rürup – keine gute Idee

Trennen Sie Versichern und Vorsorge!

- Rotweinkonsum verlängert Ihre Lebenserwartung!

- Die Koppelung von Berufsunfähigkeits-Versicherungen mit einer Rürup-Rente ist wirtschaftlich vorteilhaft!

- Und die Erde ist eine Scheibe!

Sie sehen schon, Obacht ist angebracht… nicht alles was plausibel klingt, ist tatsächlich wahr.

Die neueste BdV-Studie

Vor wenigen Tagen durfte ich gemeinsam mit dem Chefökonomen des BdV (Bund der Versicherten) Constantin Papaspyratos die neueste BdV-Studie erläutern.

Die Studie wurde am 11. Oktober 2022 im Rahmen eines Pressegesprächs vorgestellt. Bei Interesse an der vollständigen Studie „Kombination von Arbeitskraft- und Alterssicherung lohnt sich nicht“ kontaktieren Sie bitte das Presseteam des BdV (für Mitglieder und Fördermitglieder des BdV ist die Studie kostenfrei). Eine Kurzdokumentation des Pressegesprächs zur Studie finden Sie hier.

Gegenstand der Studie ist die (Un)Vorteilhaftigkeit einer Kombination der Absicherung von Arbeitskraft und Altersvorsorge. Konkret die Kombination einer Berufsunfähigkeitszusatzversicherung (BUZ) mit einer Rürup-Rente = Basisrente.

Na sowas – wo diese Kombi doch ein so beliebtes Steueroptimierungsmodell im Finanzvertrieb ist. Ein spannendes Thema, denn es geht um viel Geld – Ihr Geld!

Mit der BdV-Studie widersprechen wir denn auch einer von einem Finanzvertrieb, konkret von MLP finanzierten Auftragsstudie.

Was das Ganze mit einer französischen Rotwein-Studie zu tun hat, erfahren Sie gleich. Der Zusammenhang ist überraschend. Doch der Reihe nach… Vielleicht bei einem Gläschen Rotwein?

Wichtig vorab

Um im weiteren spannenden Kontext folgen zu können, ist es wichtig, dass Sie folgende Abkürzungen verinnerlichen.

Zur Absicherung der Arbeitskraft:

- BU – Berufsunfähigkeit

- BUZ – Berufsunfähigkeitszusatzversicherung

- SBU – selbstständige Berufsunfähigkeitsversicherungen

Und auch noch wichtig: Die Basisrente (BR) ist die in der Bevölkerung eher unter dem Namen Rürup-Rente bekannte Altersvorsorge.

Jetzt kann es losgehen.

Keine Kombi-Produkte bitte!

Die Verbraucherzentralen wie auch Stiftung Warentest lehnen diese Koppelprodukte, also Absicherung von Arbeitskraft (BU) und Altersvorsorge (BR) ohnehin schon seit längerem ab.

Versicherungsberater mit der Zulassung nach §34d Abs. 2 GewO sehen diese ebenso kritisch.

Erfreulich klar ist auch das Stimmungsbild unter den auf Arbeitskraftsicherung (BU) spezialisierten Versicherungsmaklern (Zulassung nach §34d Abs.1 Nr.2 GewO – Achtung, nicht Versicherungsvertreter nach §34d Abs.1 Nr.1 GewO – ich weiß, es ist kompliziert).

Kaum einer hält es für eine gute Idee, zwei völlig unterschiedliche Risiken in einem Kombi-Produkt zu verknüpfen. Nämlich den Schutz vor Ausfall des Arbeitseinkommens durch Berufsunfähigkeit einerseits mit dem Schutz vor zu geringen Alterseinkünften andererseits.

In Gesprächen mit Versicherungsmaklern wurden exakt die gleichen Argumente gegen die Koppelprodukte genannt, die ich auch von den auf Honorarbasis arbeitenden Versicherungsberatern hörte.

Und gleich mehrere Versicherungsmakler berichteten mir, wie sie mit großem Aufwand frühere Kunden von Finanzvertrieben aus nicht mehr passenden und unvorteilhaften Koppelkonstruktionen befreien mussten.

***

Mit den Koppelprodukten zur Arbeitskraft- und Alterssicherung werden zwei Versicherungsverträge verbunden, die einfach nicht zusammengehören.

***

Kombi-Produkte – Wer macht denn sowas?

Wer vermittelt dann überhaupt die aus Kundensicht so unvorteilhaften Koppelprodukte?

Die Antwort ist klar: Es sind die großen Finanzvertriebe wie DVAG, MLP, Swiss Life Select (vormals Maschmeyers AWD) und andere wie Horbach, Mayflower, Tecis. Im Volksmund meist Finanzstrukkis genannt.

Mit enormem Vertriebsdruck, einseitiger bzw. unvollständiger Information und fragwürdigen (Schein-)Argumenten versuchen sie, diese Kombi-Konstruktionen in hohen Stückzahlen zu „schreiben“. Und Ihre Koppelprodukte insbesondere bei jüngeren Kunden und an Hochschulen „in den Markt zu drücken“. Daher auch der Ausdruck „Drückerkolonnen“.

Während sich diese Finanzvertriebe kundenseitig gern als „unabhängig“ darstellen, gibt es offenbar lukrative Rahmenvereinbarungen mit meist nur einem oder zwei Versicherern – die dann natürlich für alle Kunden stets die besten sind. Nicht umsonst schmunzelt man in der Branche z.B. bei DVAG über Die Verkaufen Ausschließlich Generali.

Kein Wunder, dass solche Schafe, denen es an die Wolle geht, laut blöken. Mancher Strukki kann oder will es nicht verstehen.

Trenne BU-Absicherung und Altersvorsorge!

Klar ist: Während bei separatem Abschluss einer BU einerseits und einer Altersvorsorge andererseits mit gewisser Mühe und Sachverstand die beste Einzellösung jedes Bereichs gefunden werden könnte, schränkt die Koppelung von BU mit Basisrente den Wettbewerb zwischen den Anbietern ganz enorm ein.

Dies gilt umso mehr, als je nach Alter, Beruf, Vorerkrankungen und anderen Risiken ganz enorme Beitragsunterschiede für den Berufsunfähigkeitsschutz bestehen.

Wie vom BdV in seiner Studie aufgezeigt, kann der Monatsbeitrag (nach Überschussverrechnung) für identischen BU-Schutz zwischen dem günstigsten und dem teuersten Anbieter um fast 100% auseinanderliegen – Sie zahlen beim teuersten Anbieter also das Doppelte (vgl. Seite 23 der unter diesem Link einsehbaren Kurzdokumentation des Pressegesprächs zur Studie ).

Kombi-Produkte nützen nur dem Finanzvertrieb

Das platte Drückerargument, dass es kundenfreundlich und für Versicherte günstiger sei, wenn „alles aus einer Hand“ käme, ist ein Narrativ, welches Versicherungsberatern und auch den meisten Versicherungsmaklern nur ein zynisches Grinsen abringen kann.

Denn es ist bei aller vordergründigen Plausibilität ganz einfach falsch.

Zitat eines Versicherungsberaters zu mir in diesem Zusammenhang:

***

„Ich lasse mir doch auch nicht meinen Weisheitszahn bei meinem freundlichen Friseur ziehen, nur weil ich mir damit einen zusätzlichen Weg zum Zahnarzt ersparen kann!“

***

Vielmehr liegt es im Interesse der Finanzvertriebe, mit dem Kombi-Produkt gleich zwei eigene Vorteile zu realisieren:

- ein erheblich höheres Provisionseinkommen als bei Vermittlung einer reinen, selbständigen Berufsunfähigkeitsversicherung (SBU) zu erzielen.

- den Vermittlungsprozess für sich selbst viel bequemer zu machen, da die Anzahl an möglichen Anbieteralternativen beim Kombi-Produkt erheblich geringer ist.

Am Ende werden dann ohnehin die „bewährten Produkte“ der immer gleichen „üblichen Verdächtigen“ vermittelt. Dies zeigen die Erfahrungen der Verbraucherzentralen. Aber auch schon der Blick auf die Verträge, mit denen Studierende nach EXCEL-Workshops, Steuerseminaren, Karriereberatung und anschließender persönlicher Finanzplanung durch die Drückerkolonnen ins Berufsleben starten.

Die unselige Basisrente (Rürup-Rente) im Kombi-Produkt

Versicherte haben kaum eine Chance, an dieser Stelle ein möglicherweise schlechtes Preis-Leistungs-Verhältnis des ihnen unterbreiteten Angebotes zu erkennen. Zumal sie durch die angebliche steuerliche Vorteilhaftigkeit bestens geködert und auf einen in Wahrheit nicht bestehenden oder bestenfalls nachrangigen Teilaspekt abgelenkt werden.

Ein Berufsunfähigkeitsschutz kann für viele Menschen grundsätzlich sinnvoll sein. Wenn er angemessen dimensioniert und gleichzeitig bezahlbar ist. Also isoliert – als SBU – eine gute Sache.

Ganz anders sieht es mit der Basisrente (Rürup-Rente) aus, die in ihrer Starrheit mit fehlender Kündbarkeit, Verrentungszwang bei (zu) kleinen Rentenfaktoren sowie der faktischen Unmöglichkeit eines Anbieterwechsels gleich ein ganzes Bündel von Nachteilen auf sich vereint. Das wurde hier schon eindeutig klargestellt.

Allein der bei der Basisrente bestehende Verrentungszwang bei gleichzeitig homöopathisch kleinen garantierten Rentenfaktoren, ist aus meiner Sicht ein Show-Stopper.

Wenn das nach hohen Kosten zu Ihrem Renteneintritt angesparte Kapital in so kleine Scheibchen (Monatszahlungen) geschnitten wird, dass Sie erst im Alter von 120 oder mehr Jahren überhaupt Ihr unverzinstes Geld zurückerhalten, dann müssen Sie über angebliche Steuervorteile schon gar nicht mehr nachdenken.

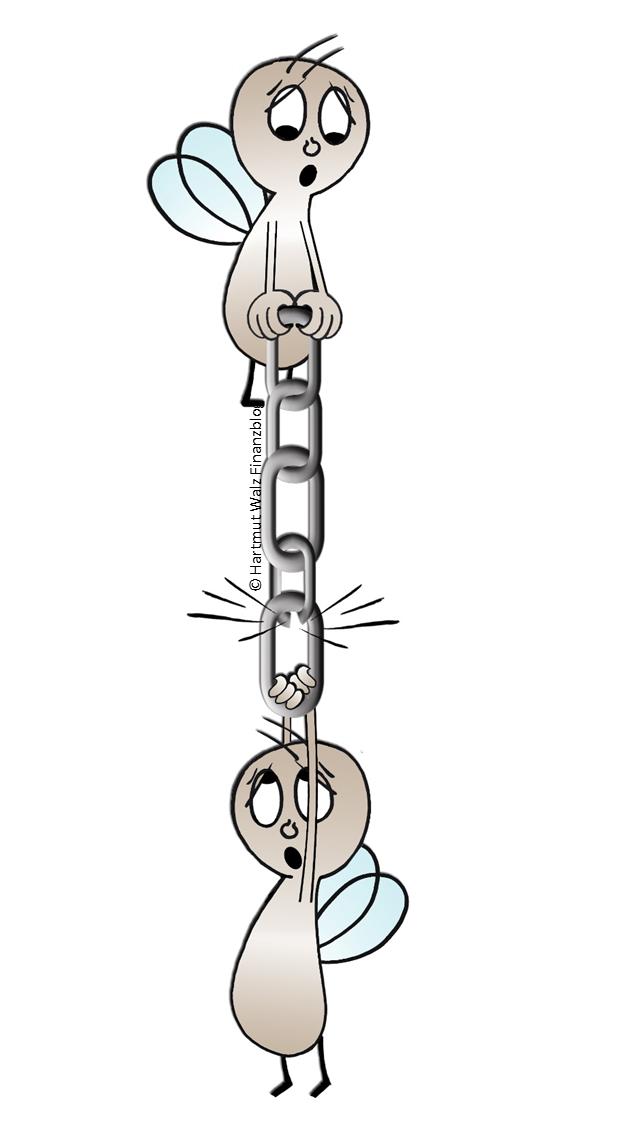

Bildlich gesprochen: Wenn ein Glied der Kette, an der Ihre Alterssicherung hängt bricht, ist die Stärke anderer Kettenglieder völlig bedeutungslos!

Was ich selbst von der Basisrente (Rürup-Rente) halte, können Sie in diesem Video sehen, falls Sie es noch nicht kennen.

Plus mal Minus ergibt Minus

Wenn man nun etwas möglicherweise Sinnvolles mit etwas ziemlich sicher Unvorteilhaftem verknüpft, dient das nicht dem Kundeninteresse.

Vor allem wenn man die Inflexibilität des Koppelproduktes bedenkt. Ändern sich nämlich die Lebensverhältnisse und Bedürfnisse des (meist sehr jungen) Versicherten später, so ist er in dem starren Korsett der Koppelkonstruktion gefangen.

Nur ein Teil der Tarife erlaubt überhaupt eine nachträgliche Entkoppelung. Und falls diese überhaupt möglich ist, fallen erneute Kosten und weitere Nachteile für den Versicherten an. Zwischen der von Vermittlern vollmundig gegebenen Zusicherung: „Diesen Vertrag können Sie bei Bedarf jederzeit entkoppeln“ und der später erlebten Wirklichkeit liegen Welten.

***

Ehemalige Studierende berichten, dass sie mit dem Wunsch nach Trennung der beiden Vertragsteile (BUZ und Rürup) durch ihre Finanzvertriebler, aber auch in der Betreuungshotline des Versicherers abgewiesen wurden. Obwohl die gleiche Gesellschaft anderweitig damit wirbt, dass die Verträge grundsätzlich entkoppelbar seien.

***

Kombi-Produkte dienen der Kundenfesselung

Kurz gesagt: Durch die Verknüpfung einer BU-Versicherung mit einer Basisrente können Anbieter und Vertriebe vielmehr die sogenannte ‚Kundenbindung‘ erhöhen. In Wahrheit entpuppt sich dies jedoch als unflexible und unvorteilhafte ‚Kundenfesselung‘ zulasten der Versicherten.

Im Übrigen: Koppelprodukte werden nicht gekauft, sondern verkauft.

Über Kunden, die eine Zusammenführung ihrer Altersvorsorge mit dem BU-Schutz zu einem Koppelprodukt als Wunsch äußern, ist mir jedenfalls nichts bekannt. Weder mir persönlich, noch den zahlreichen Maklern und Beratern, die mich zu diesem Thema angesprochen haben.

Kombi-Produkte nachgerechnet

Doch sehen wir einmal von all diesen Nachteilen und der fehlenden Flexibilität des Koppelproduktes ab. Dann bleibt die Behauptung der Finanzvertriebe, das Koppelprodukt sei – sofern nur brav durchgehalten – gegenüber alternativen entkoppelten Vorsorgeformen wirtschaftlich vorteilhafter.

Mit anderen Worten bliebe bei dem Koppelprodukt nach Steuern eine höhere Rentenleistung als bei einer entkoppelten Lösung.

Das wurde in der BdV-Studie dann mal ordentlich nachgerechnet… 🙂

Gleich zwei unterschiedliche Alternativen zu der von den Finanzvertrieben so gerne vermittelten Koppelung „Basisrente mit BUZ“ hat die BdV-Studie geprüft.

1. Alternative: BU-Schutz mit Privatrente

Bei der ersten Alternative wurde der BU-Schutz anstatt durch eine Basisrente durch eine Privatrente ergänzt. Das ist sozusagen der Vergleich „in the box“. Denn die Privatrente ist ja auch eine Versicherungslösung. Nur eben ein Produkt der „dritten Schicht“. Während die Basisrente zur „ersten Schicht“ zählt.

Der wesentliche Unterschied ist, dass die Einzahlungen in die Privatrente das zu versteuernde Einkommen nicht mindern. Dafür sind die daraus erhaltenen Renten auch nur zu einem Bruchteil, nämlich dem sog. Ertragsanteil zu versteuern.

2. Alternative: BU-Schutz und separate Altersvorsorge

Bei der zweiten Alternative wurden der BU-Schutz als selbständige BU und die Altersvorsorge durch einen eigenständigen Fonds-Sparplan abgebildet. Das ist eine versicherungsfreie Lösung, also der Vergleich „out of the box“.

Der Kunde verzichtet beim Aufbau seines Altersvermögens auf alle (angeblichen) Steuervorteile der Versicherungslösung und spart dabei kostenarm in ETFs. Der BU-Schutz wird – gemäß §60 Abs.1 Versicherungsvertragsgesetz (VVG) – aus einer hinreichenden Zahl von auf dem Markt angebotenen Verträgen ermittelt.

BdV-Studie konkret

Die BdV-Studie stellt die Ausgangslösung (Kombi-Produkt „Basisrente mit BUZ“) den beiden Alternativen auf Basis eines transparenten Datengerüsts mit konservativen, also defensiv-zurückhaltenden Annahmen gegenüber.

Und rechnet sowohl mit unterschiedlichen Steuersätzen zweier Musterkundinnen in der Anspar- und Rentenphase, als auch mit unterschiedlichen Durchschnittsrenditen.

Das über den ETF-Sparplan gebildete Vermögen wird dann im Alter vollständig aufgelöst, voll versteuert und über eine sofortbeginnende Privatrente gegen Einmalbeitrag (als Bruttotarif) verrentet. Diese Privatrente in der dritten Schicht wird ebenfalls aus einer hinreichenden Zahl von auf dem Markt angebotenen Verträgen ermittelt.

Dieses Vorgehen wurde gewählt, um für alle drei Produktkombinationen die gleiche Leistung vergleichen zu können: die Höhe der Altersrente aus einem Versicherungsvertrag – nach Steuern.

Die Ergebnisse sind eindeutig und aufschlussreich:

1. Altersrente

Sowohl bei einer Wertentwicklung von 6% p.a. vor Kosten (vgl. S.21) als auch bei einer Wertentwicklung von 8% p.a. vor Kosten (vgl. S.22) erweist sich die Wahl einer reinen BU-Versicherung (SBU) plus versicherungsfreies Ansparen in ETFs als mit großem Abstand beste Lösung.

2. Kosten

Die für Laien unvorstellbaren Auswirkungen unterschiedlicher Produktkosten bei identischer Rendite eines langfristigen Sparprozesses zeigt die Seite 24. Da sind im Vergleich eines ETF-Sparplans zu der Fondspolice schnell mal ein paar Zehntausend Euro Differenz drin.

Bitte genau hinschauen – der Mehrbetrag des ETF-Sparplans ist bereits nach Abzug der Abgeltungssteuern ausgewiesen. Hingegen sind die Werte bei der Fondspolice vor Steuern. Das Ergebnis ist so krass, dass in der Studie auf zusätzliche Annahmen und Szenarien zur Ermittlung der Steuerhöhe bei der Fondspolice verzichtet werden konnte, um die Komplexität nicht noch zusätzlich zu erhöhen. Eine Beerdigung erster Klasse!

3. Steuern

Seite 26 zeigt den unterschiedlichen Netto-Beitragsaufwand in der Einzahlungsphase der Basisrente in Abhängigkeit vom persönlichen Steuersatz. Schon klar, dass dieser Teilaspekt Versicherte mit hohem Grenzsteuersatz in der Ansparphase zunächst lockt. Doch das „dicke Ende“ folgt dann eben in der Rentenphase. Denn bei der Basisrente besteht ein gesetzlicher Verrentungszwang. Zum Vergleich: Die Privatrente (3. Schicht) wird aus dem versteuerten Einkommen angespart, daher ist der Steuersatz in der Ansparphase irrelevant.

3a) Vergleich Steuerlast Basisrente – Privatrente

Seite 29 zeigt nun den Vergleich des „dicken Endes“, nämlich die unterschiedliche Steuerlast der nachgelagert zu versteuernden Basisrente mit der Ertragsanteilsbesteuerung bei der Privatrente.

Klar erkennbar hier, dass sowohl bei 15% als auch 42% Steuersatz in der Rentenphase die Privatrente (also 3. Schicht) deutlich besser ist. Bei einem persönlichen Steuersatz von 15% mag der Unterschied nicht mehr so gewaltig wirken. Jedoch wünsche ich Ihnen einen solch geringen Steuersatz auch in der Rentenphase nicht. Denn wenn Sie diesen als vormaliger Gutverdiener hätten, wäre in Ihrer Vorsorge etwas ganz schlimm schief gelaufen und Sie befänden sich nahe der Armutsgefährdungsschwelle. Rechnen Sie lieber mal mit mindestens 30%.

3b) Vergleich Steuerlast BU-Rente

Auf den Seiten 32-33 schließlich finden Sie die Auswirkungen der unterschiedlichen Besteuerung von BU-Renten, je nachdem ob diese mit einer Basisrente gekoppelt war oder ob parallel eine Privatrente abgeschlossen wurde.

Das Schielen nach dem Steuervorteil in der Ansparphase bei der Kombi-Lösung „Basisrente mit BUZ“ führt nämlich dazu, dass die BU-Rente in dieser Kombi-Lösung über die 1. Schicht stärker besteuert wird als die BU-Deckung über die 3. Schicht. Der Erkenntnisgewinn liegt vor allem darin, dass die Unterschiede der BU-Rente nach Steuern je nach Eintritt des BU-Ereignisses sehr unterschiedlich sein können.

Die Auswirkungen sind also keineswegs trivial oder leicht zu erkennen. Ob das wohl von den Drückerkolonnen an den Hochschulen so richtig erklärt wird? Keiner meiner Studierenden, die Kombi-Verträge unterschrieben hatten, kannte diesen Zusammenhang – hmm… :-/

Hintergrund und Epilog

Eine Motivation für die BdV-Studie war die Tatsache, dass nach der Kritik von Verbraucherschützern, Versicherungsberatern und auch Versicherungsmaklern ein Finanzvertrieb, konkret MLP, eine Studie beauftragte und finanzierte, die zwar bestimmte Nachteile (z.B. mangelnde Flexibilität) der Kombination einer Berufsunfähigkeitszusatzversicherung (BUZ) mit einer Rürup-Rente = Basisrente einräumte. Jedoch bei tapferem Durchhalten der Vertragskombination zum Ergebnis kam, dass diese „in sehr vielen Fällen“ wirtschaftlich vorteilhaft sei.

Die gesetzten Prämissen und die sehr eingeschränkte Sichtweise erinnerten mich nämlich sofort an eine andere Studie, über die ich vor vielen Jahren las.

Womit wir nun endlich bei der Rotwein-Studie wären:

Damals hatte ein französischer Winzerverband eine Studie finanziert, die die segensreiche Wirkung von Rotweinkonsum auf die Herzkranzgefäße der Trinker schilderte.[1]

Durch eine verkürzte Berichterstattung lasen die Menschen in der Zeitung, dass man durch kräftigen Rotweinkonsum seine Lebenserwartung erhöhen könne.

Dabei wird jedoch lediglich die Arterienverkalkung verlangsamt, während die Auswirkungen auf die Leber unbeobachtet blieben. Es kann also sein, dass die gesundheitsorientierten Rotweinfreunde unnötig früh und mit guten Herzkranzgefäßen an Leberzirrhose sterben.

Die Parallele zum Kombi-Produkt BUZ mit Basisrente ist unübersehbar.

- Die Herzkranzgefäße sind der mögliche Effekt der Steuerverlagerung in die Rentenphase.

- Aber die Leberzirrhose entspricht dem kleinen Rentenfaktor und die hohen Produktkosten.

Den Kapitalrückerhalt erst mit Endalter von über 120 Jahren kann sich kein Versicherter mehr schöntrinken.

Übrigens ist die älteste Deutsche vor kurzem mit 113 verstorben. Ob sie wohl Rotwein mochte?

Vielen Dank an den Chefökonomen des BdV Constantin Papaspyratos!

Sicher kennen Sie jemanden, dem Sie diesen Blogbeitrag unbedingt weiter empfehlen sollten.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

[1] Ein wunderbarer Artikel von Kathrin Burger in der Süddeutschen Zeitung: „Wie gesund Rotwein ist – Château Médecine“

Erschienen am 21. Oktober 2022.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Guten Tag Herr Walz,

herzliches Dankeschön für diesen gelungenen und transparenten Blog-Eintrag! Der deutsche Versicherungsmarkt muss dringend und größtenteils „gereinigt“ werden…und es sollte mehr Aufklärungsarbeit geben. Es ist an sich eine Schande was Verbrauchern auf dem Markt da draußen zugemutet wird!

Ein kleiner Gedanken an dieser Stelle, welcher die Studie etwas spannender gemacht hätte: Wie wären die Ergebnisse ausgefallen, wenn die Steuerrückerstattungen aus der Basis-Rente jährlich (oder auch auf einen monatlichen Beitrag heruntergebrochen) in einen ETF-Sparplan reinvestiert werden würde und solch ein ETF-Sparplan parallel bis zur Rente laufen würde. Das würde mich sehr interessieren!

Freue mich auf Ihre Antwort und einen konstruktiven Austausch!

Liebe Grüße

Lieber Daniel, Ihr Wunsch ist keineswegs einfach zu erfüllen. Denn um eine solche Studie seriös und belastbar zu gestalten, muss man Gleiches mit Gleichem vergleichen. Aus diesem Grund wurden die Annahmen entsprechend der von uns angegriffenen Studie inkl. der Rentenphase getroffen und transparent kommuniziert. Was Sie sich vorstellen, ist eine komplett neue Studie, mit anderen Prämissen und anderem Ansatz. Was jedoch nichts an der relativen Unvorteilhaftigkiet an der Kombi-Lösung ändert. Im Gegenteil: Wenn Sie die vergleichsweise ungünstige Sofortrente durch einen ETF-Entnahmeplan ersetzen, wird die relative Unvorteilhafitgkeit der Kombi-Lösung noch stärker. Sie wissen sicher: aus einer Eule macht man keinen Schwan 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

vielen Dank für Ihren interesanten Beitrag und Ihre unermüdliche Aufklärungsarbeit. Sie leisten einen wichtigen Beitrag zur Finanzbildung. Ihre Ergebnisse und Veröffentlichungen bestätigen mich nach meiner Lossagung vom MLP-Berater in meinem jetzigen Kurs. Wenn die Corona-Pandemie etwas Gutes hatte, dann war es die Zeit, sich endlich mit seinen Finanzen zu beschäftigen. In meiner Studienzeit wurde mir auch ein BU-Rürup-Kombiprodukt aufgedrängt, das ich noch immer im Portfolio habe. Warum? Durch den frühen Abschluss des BU-Schutzes im Kombi-Produkt besteht hier kein Leistungsausschluss (zumindest auf dem Papier…). Vor eineinhalb Jahren habe ich den BU-Schutz erhöht, aber mit einem zweiten (SBU-)Vertrag über einen Honorarberater. Leider war dies nur unter Hinzunahme eines Leistungsausschlusses möglich. Gleichzeitig konnte der Honorarberater eine Beitragsreduzierung im Rürup-Anteil des Kombi-Produkts erreichen, um die BU-Versicherung hier nicht zu verlieren. Eine Anfrage zur Entkopplung der Versicherungen wurde aber abgelehnt. So habe ich nun eine BU im Kombi-Vertrag ohne Ausschluss und einen SBU-Vertrag mit Ausschluss. Gerne würde ich mich noch einmal um die Entkopplung bemühen und bin sogar bereit im Falle der negativen Rückmeldung den Kombi-Vertrag inkl. BU notfalls ganz aufzugeben, um im Gegenzug den SBU-Vertrag entsprechend zu erhöhen. Die steuerlichen Vorteile des SBU-Vertrags im Falle einer Auszahlung wurden im Kommentar von Herrn Kemmler bereits angesprochen. Konnten Sie aus Ihrer Arbeit mit den Kombi-Verträgen Erfahrungen ableiten, mit welchen Argumenten und unter welchen Voraussetzungen Entkopplungen (wenn überhaupt) möglich erscheinen? Liege ich richtig mit meiner Einschätzung notfalls die versunkenen Kosten des Kombi-Produkts zu akzeptieren und ein „Ende mit Schrecken“ herbeizuführen oder wäre es gerade zu naiv einen BU-Schutz ohne Ausschluss aufzugeben um den Preis, weitere knapp 36 Jahre Einzahlungen in das Kombi-Produkt inkl. einer Rürup-Versicherung vornehmen zu müssen? Danke für Ihre Einschätzung und bleiben Sie so hartnäckig unf aufklärend! Dankeschön!

Lieber Alexander, herzlichen Dank für die Schilderung Ihres Falls. Der einmal mehr zeigt, dass die von den Versicherern stets so vollmundig berichtete Entkoppelungsmöglichkeit eben doch oftmals nicht funktioniert. Warum es bei Ihrem Versicherer nicht klappt, kann ich aus der Ferne natürlich nicht sagen und darf Sie ja auch nicht beraten. Und es hapert sicher nicht an Ihren Beweggründen oder Argumenten für Ihren Entkoppelungswunsch, sondern ist eine Frage der finanziellen Attraktivität aus Sicht des Versicherers.

Nun sind Sie ja schon bei einem Honorarberater und dieser hat offenbar bereits sein bestes versucht. Ein zweiter Anlauf erscheint mir trotzdem auf alle Fälle sinnvoll. Erbitten Sie im Fall einer erneuten Ablehnung eine umfassende Begründung hierfür. Und „drohen“ Sie gerne damit, Ihren Fall unter Nennung des Namens des Versicherers zu veröffentlichen (dabei können Sie ja trotzdem anonym bleiben).

Außerdem: Sprechen Sie Ihren Honorarberater doch ganz offen an, ob er sich bei dieser Thematik hundertprozentig wohl fühlt. Ist er auch Versicherungs- und/oder Rentenberater und somit auf diese Problematik spezialisiert? Falls nicht, ist er ggfs. einverstanden, dass Sie den zweiten Anlauf mit anderer fachlicher Unterstützung versuchen.

Zu der Frage, ob Sie Ihren Kombi-Vertrag ganz aufgeben, kann ich beim besten Willen nichts sagen. Schon allein, weil ich Ihren „Leistungsausschluss“ nicht kenne … ☹

Von Herzen viel Erfolg und lassen Sie gerne von sich hören, wie Ihr zweiter Anlauf ausgegangen ist.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

wieder einmal ein toller Beitrag. Vielen Dank!

Viele Kunden kennen auch die steuerliche Behandlung der BU-Rente im Leistungsfall überhaupt nicht.

Während BU-Renten aus Rürup-Verträgen bald voll versteuert werden müssen, so wird eine BU-Rente aus einer SBU nur mit dem Ertragsanteil besteuert.

Daraus folgt, dass die BU-Rente in einem Rürup-Vertrag wegen der höheren Steuerlast also (viel) höher abgeschlossen werden müsste, um das gleiche Nettoergebnis wie bei einer SBU zu erzielen. Und das würde den Beitrag natürlich (ordentlich) in die Höhe treiben.

Aber hey, der Beitrag ist ja steuerlich absetzbar 😀

Also: Finger weg von solchen Verträgen!

Und wenn man so einen Vertrag hat, Entkoppelung schriftlich beantragen. Hab ich selbst schon mehrfach erfolgreich für Mandanten umgesetzt.

Liebe Grüße

Stefan Kemmler

Lieber Herr Kemmler, vielen Dank für Ihren Kommentar!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Irgendwie kommen diese unseligen Kombiprodukte doch immer wieder in neuen Gewändern daher.

Ein Kombiprodukt aus klassischer, kapitalbildender Lebensversicherung von Swiss Life und Berufsunfähigkeit wurde mir noch während meiner Lehrzeit kurz nach Erreichen des 18ten Lebensjahres seinerzeit vom Versicherungsmakler um die Ecke wärmstens empfohlen. Auch wurden damals noch einige andere aus meinem Jahrgang mit derartigen Konstrukten versorgt.

O-Ton des Maklers, u.a. „Ich packe gerne möglichst viel in einen Vertrag, dann ist es auch für den Kunden einfacher.“

Das man so einer Aussage seinerzeit unkritisch Plausibilität eingeräumt hat, ist rückblickend irgendwie peinlich. Großmutter kann einen eben nicht vor allem warnen…🙂

Freundliche Grüße

Philipp Hansert

Lieber Philipp Hansert, danke für Ihre geschilderten „Jugenderinnerungen“. Peinlich ist da gar nichts – wenn man versteht, wie perfide und manipulativ es von den in diesen Dingen geschulten Finanzvertrieblern ist, sich ja gerade an die jungen, unwissenden Leute ranzumachen. Daher tut die Aufklärung unser Jugend ja so Not!

Alles Gute für Sie – und Ihre Großmutter!! 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Es wurde Zeit, dass es endlich eine ordentliche, unabhängige Studie und damit Gegenposition zur genannten Auftragsstudie der MLP gibt. Vielen Dank für diesen sehr wertvollen Beitrag und die damit verbundene Arbeit für den Verbraucherschutz.

Vielen Dank, lieber Kevin Kronauer, für diese Anerkennung!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Vielen Dank für die humorvolle und fundierte Klarstellung!

Lieber Raimund Gebhardt… Pfälzer Rotwein-Studien gibt es wahrscheinlich auch irgendwo.. 🙂

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Leider greift die BdV Studie immer noch zu kurz, da sie die vielfach vernetze Wirkung mit anderen Themen im Lebenszyklus außer acht lässt. So ist die spätere Entkoppelung von Rürup-BUZ-Verträgen in der Art, dass der Rürup-Sparvertrag beitragsfrei, die wichtige BU-Versicherung „ungefördert“ weitergeführt werden kann, nur möglich, wenn die BU nicht schon zuvor beantragt wurde. Beantragt genügt. Auch wenn es zu einer Ablehnung des Antrags kommt. Ich sehe oft, dass gerade MLP ihren Kunden – oder soll man eher von Opfern sprechen – schnell empfiehlt, die Rürup-BU zu beantragen. Auch wenn das Vorhaben aussichtslos ist. Ein paar Jahre später wollen diese MLP-Opfer dann z.B. eine Immobilie oder eine Praxis finanzieren und stellen fest, dass die hohen und vermögensschädlichen Rürup-Sparbeiträge fortgeführt werden müssen, um den BU-Schutz nicht zu gefährden. Die Finanzierung kann dann nicht mehr so schnell zurückgeführt werden, wie es sonst möglich wäre. Das wiederum ist sehr vorteilhaft für MLP, insbesondere wenn MLP auch die Finanzierungsdarlehen vermitteln möchte. Bei den MLP-Opfern dieser in der Regel in oder kurz nach der Studienzeit abgeschlossenen Verträge haut der negative Zinseszinseffekt einer Finanzierung ohne die Rürup Sparbeiträge finanziell mächtig rein, weil sich die Finanzierungsdauer erhöht. Mit der längeren Finanzierungsdauer erhöht sich auch der Darlehenszinssatz. Darüber hinaus muss in der Regel wegen des fehlenden Rürup-Eigenkapitals, dass unwiederbringlich im Sparteil des Rürupvertrages steckt, auch ein noch höherer Darlehenszinssatz bezahlt werden. Und das Finanzierungsrisiko erhöht sich durch diese beiden Faktoren allgemein für die MLP-Opfer.

Rürup-Verträge sind tatsächlich aber nicht für alle Menschen verheerend. So wechselte der ehemalige „Wirtschaftsweise“ Prof. Bert Rürup gleich nachdem er dieses unsägliche Abzockerprodukt 2005 durch die SPD-CDU-Mehrheit im Bundestag gepaukt hatte, als Chef-Volkswirt zum oben erwähnten Maschmeyer Finanzvertrieb AWD. Als dieser an die Swiss Life verkauft wurde, gründete er zusammen mit Carsten Maschmeyer ein „Consulting“ Unternehmen (https://www.manager-magazin.de/unternehmen/artikel/a-703595.html). Er genießt auch das Privileg, zusammen mit seinem SPD-Parteigenossen Walter Riester (ja, dem „Riester“-Riester, einem auf BdV-Veranstaltungen immer noch sehr gerne gesehenem Redner) von Transparency International als „politisch korrupt“ (https://www.fr.de/politik/unwuerdig-unanstaendig-11435021.html) benannt zu werden. Für Ihre Leser sicher auch interessant ist es sich zu fragen, was aus den vielen anderen „Förderpolitikern“ nach Ihrer politischen Laufbahn geworden, z.B. dem bAV-Gabriel, dem Pflege-Bahr, dem Finanzministeriums-„Scherpa“ Jörg Asmussen u.v.a.

Lieber Gabriel Hopmeier, ach, wenn es nicht schon schlimm genug wäre…

Bezüglich der BdV-Studie gilt: Wenn eines der Kettenglieder gebrochen ist, muss ich die anderen (eigentlich) nicht noch betrachten…

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

das ist eine Bestätigung für meinen Artikel auf Ihrem Finanzblog vom 26.06.2020. So wie es scheint, wird diese unnütze Produktkombination noch immer sehr stark im Sinne der Provisionsmaximierung vertrieben. Sehr ärgerlich. Der informierte Kunde und Finanzberater kann sich durch viele Fachbeiträge in der Zwischenzeit zu diesem Thema belesen. Helfen Sie bitte mit Ihren Beiträgen weiter diese Irrfahrt zu beenden. Danke für Ihren tollen Finanzblog, den ich immer wieder auch auf meinen VHS-Kursen emfpehle. Herzliche Grüße Steffen Grebe

Lieber Steffen Grebe, da bleiben wir dran!

Herzliche Grüße, Hartmut Walz