Express-Zertifikate als Alternative zum Sparbuch?

Finger weg!

Mein Name ist Tobias Weiß. Ich bin Honorar-Finanzanlagenberater nach §34h Abs.1 GewO sowie Inhaber der Tobias Weiß Vermögensberatung in Ludwigsburg bei Stuttgart.

Einleitung

„Rendite ohne Risiko“ lese ich in der aktuellen Ausgabe eines großen deutschen Finanzmagazins. Die Überschrift leitet mich zu „drei Top-Strategien für sicherheitsbewusste Anleger“.

Mein tief verankerter Optimismus kann meine Skepsis nicht besiegen:

Welches volkswirtschaftliche Naturgesetz mag über Nacht seine Gültigkeit verloren haben? Kann ich in meinen Beratungen künftig auch mit solchen Versprechungen werben?

Bisher muss ich mich an die Wahrheit halten. Und im Lauf vieler Gespräche klingt diese oft so: „Sie können sich entscheiden zwischen

- einem sehr sicheren kleinen Vermögen,

- einem wahrscheinlich größeren Vermögen

- oder einem vielleicht sehr großen Vermögen.“

Je nach Risikoprofil stellen wir dann ein individuelles Depot aus bewährten Bausteinen zusammen. Für die langfristige Anlage bilden Indexfonds die breit gestreute Grundlage und werden durch andere Komponenten ergänzt, die negativ korrelieren oder wenig schwanken.

Und was empfiehlt das Magazin für sicherheitsbewusste Anleger? Aha, eine der Möglichkeiten seien Express-Zertifikate.

Das erinnert mich leider an eine Beratung Ende letzten Jahres.

5 Express-Zertifikate für eine Rentnerin

Da bat mich eine Rentnerin um die Prüfung ihres Depots. Die Wertpapiere darin waren ihr von der lokalen Volksbank empfohlen worden. Neben fünf hauseigenen Fonds, auf die ich gerne ein andermal eingehe, fanden sich darin auch fünf Express-Zertifikate.

Diese machten anfangs 50% ihres Depots aus. Der Produktverkäufer der Bank meinte, wenn es auf dem Sparbuch keine Zinsen mehr gebe, dann könne sie so wenigstens noch etwas Rendite erreichen.

Doch als wir uns trafen, war der Depotanteil der Zertifikate auf 36% geschrumpft. Eines der Zertifikate war im Plus, vier waren im Minus, und eines davon hatte sogar die Hälfte seines Werts verloren.

Was war passiert?

Wie Express-Zertifikate funktionieren

Schauen wir uns mal an, wie Express-Zertifikate funktionieren: Grundsätzlich sind Zertifikate eine Wette gegen die Bank. Wenn ich hier „die Bank“ schreibe, dann meine ich damit vereinfachend alle an der Verwaltung und am Vertrieb beteiligten Stellen, die den Privatanlegern gegenüberstehen.

Ich werfe also die DZ Bank als Emittentin, die Volksbank und deren Verkäufer vereinfachend in einen Topf.

![]()

(Bildquelle: www.dzbank-derivate.de)

Bei Express-Zertifikaten lautet die Wette so: Den Papieren liegen Basiswerte zugrunde, in unserem Fall die Aktien einzelner Firmen (AXA, Telefónica, Rio Tinto, Vodafone und nochmals AXA).

Wenn diese Aktien in den nächsten 6 Jahren steigen, bekommt die Rentnerin einen fest vereinbarten Zins. Wenn die Aktien fallen, erhält sie am Ende die Aktien, d.h. trägt voll und unbegrenzt deren Verlust.

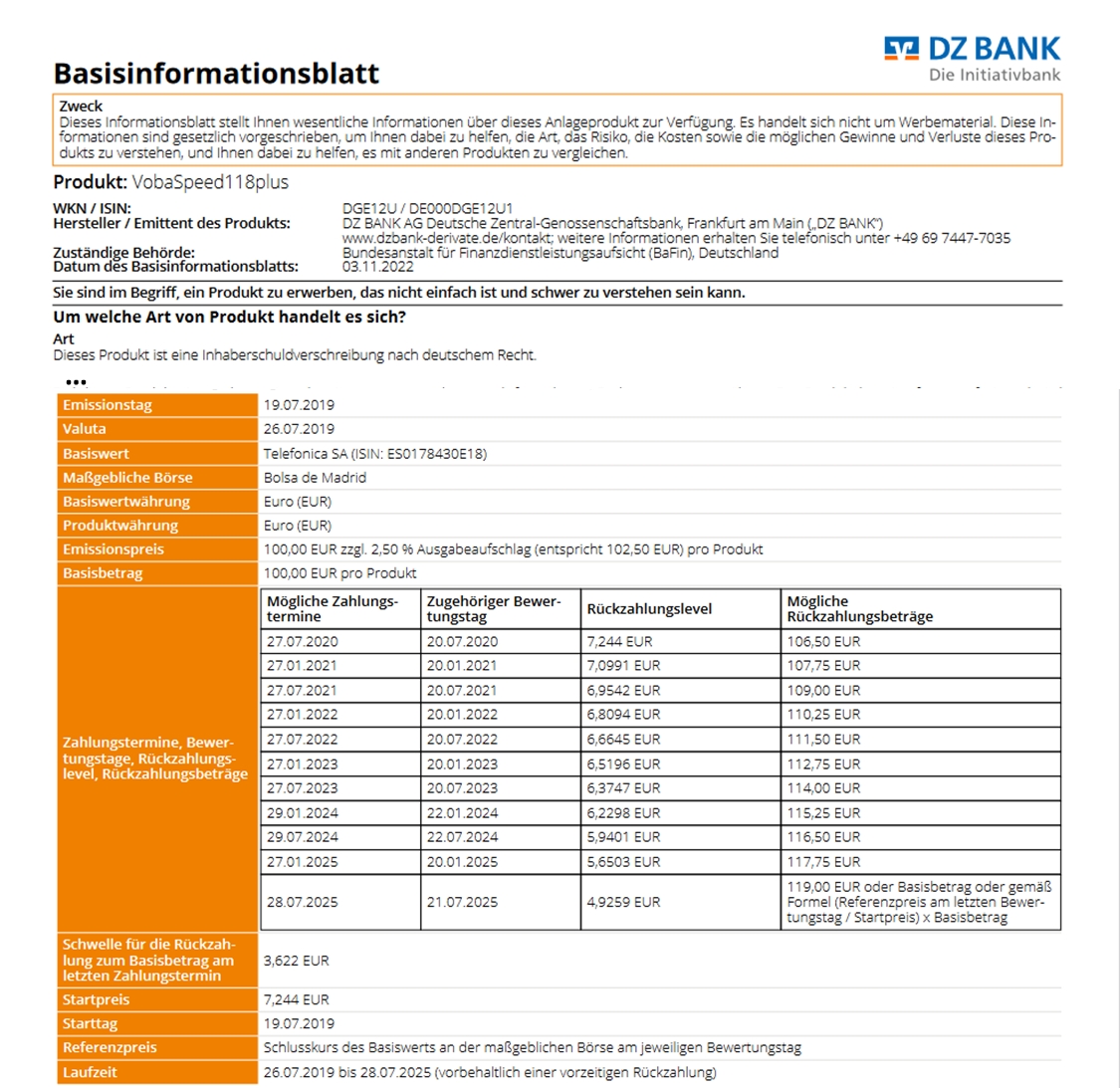

Wenn Sie die Details interessieren, werfen Sie gerne einen Blick in das Basisinformationsblatt z.B. des Zertifikats mit der ISIN: DE000DGE12U1, Spitzname: „VobaSpeed118plus“:

(Bildquelle: www.dzbank-derivate.de)

Express-Zertifikate – 4 Szenarien

Im Wesentlichen werden also vier Szenarien unterschieden:

- Wenn die Aktie während der Laufzeit zu bestimmten Zeitpunkten (zweimal pro Jahr) über eine definierte Schwelle steigt, bekommt die Anlegerin ihr Geld vorzeitig mit etwas Zinsen zurück. Von dieser vorzeitigen Rückzahlung kommt der Name „Express-Zertifikat“.

- Wenn die Aktie nach 6 Jahren um weniger als 32% gefallen ist, bekommt sie ihr Geld mit 19% Zinsen zurück.

- Wenn die Aktie nach 6 Jahren zwischen 32% und 50% gefallen ist, bekommt sie ihr Geld ohne Zinsen zurück.

- Wenn die Aktie nach 6 Jahren um mehr als 50% gefallen ist, bekommt die Anlegerin die Aktie bzw. ihren aktuellen Kurswert.

Sie finden, das klinge gar nicht so schlecht? Es ist ja unwahrscheinlich, dass eine Aktie über einen so langen Zeitraum dauernd fällt? Dann lesen wir die Bedingungen nochmals gemeinsam durch.

Express-Zertifikate aus Sicht der Bank

Unterstellen wir der Einfachheit halber, dass die Bank zur Absicherung des Geschäfts die Aktie erwirbt. Dann läuft es aus Sicht der Bank so:

- Wenn die Aktie stark steigt, bekommt die Anlegerin zwar etwas Zinsen. Aber die Bank bekommt die Dividenden und die Kursgewinne oberhalb. Die Bank gewinnt.

- Wenn die Aktie seitwärts dümpelt, bekommt die Anlegerin wieder etwas Zinsen. Aber die Bank bekommt die Dividenden, die höher sind als die Zinsen. Die Bank gewinnt.

- Wenn die Aktie deutlich fällt, aber sich zumindest nicht halbiert, dann war das Zertifikat tatsächlich besser. Die Rentnerin gewinnt. Die Dividenden behält die Bank aber trotzdem.

- Wenn die Aktie stark fällt, bekommt die Anlegerin die Aktie. Die Bank behält die Dividenden. Die Bank gewinnt.

Damit sollte klar sein, wieso die Bank das Produkt empfohlen hat. Sie gewinnt in drei von vier Szenarien. Für den vierten Fall (in der Aufzählung oben also Fall 3) sichert sie sich separat ab und finanziert das Ganze zusätzlich über den Ausgabeaufschlag von 2,5%.

DZ Bank – Die Initiativbank

Nun verstehen wir auch das Motto der DZ Bank: Sie ist wohl tatsächlich eine „Initiativbank“. Denn die Rentnerin beteuerte mir glaubhaft, dass sie nicht zur Volksbank ging und sagte: „Bitte verkaufen Sie mir ein komplexes Finanzprodukt mit einer sehr begrenzten Renditechance und einem unbegrenzten Verlustrisiko bis zum Totalausfall.“

Nein, sie wollte ihr Geld sicher anlegen und etwas mehr Zinsen als auf dem Sparbuch.

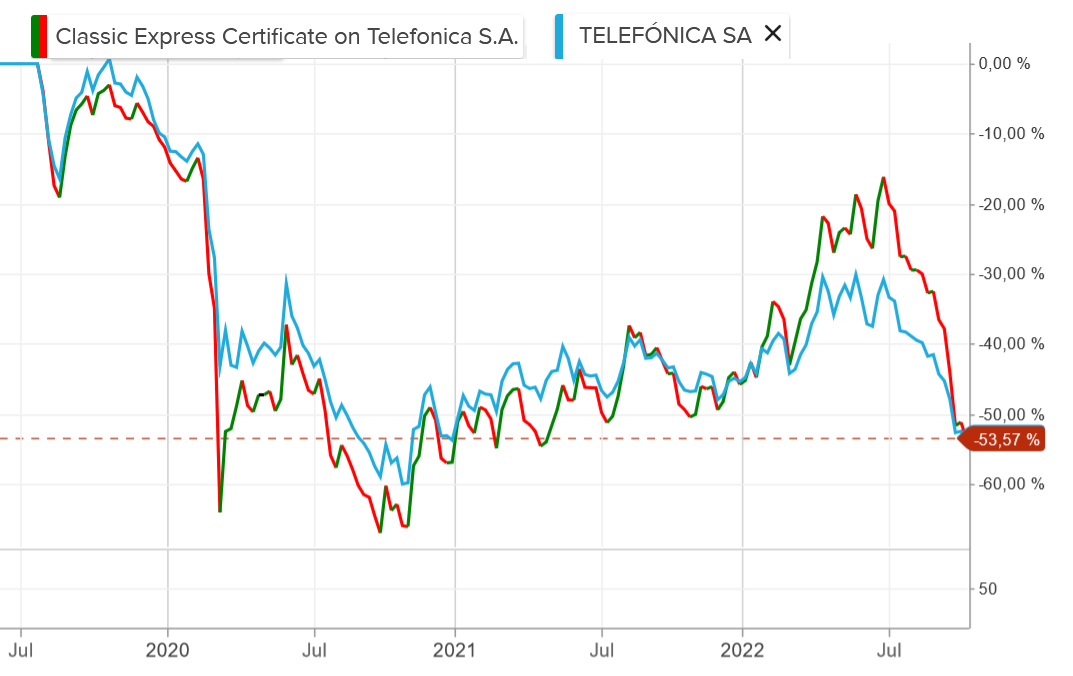

Entwicklung der Express-Zertifikate im Vergleich zu den Aktien

Nach dem Kauf entwickelte sich ihr Telefónica-Zertifikat im Vergleich zur Aktie folgendermaßen:

(Bildquelle: www.consorsbank.de)

Sie sehen, wie das Zertifikat die Bewegungen der Aktie abbildet und dabei in Phasen von Angst und Gier nach unten wie oben stärker ausschlägt. Der aktuelle Verlust liegt bei 53%.

Ein entsprechendes Zertifikat auf die Aktie des Versicherers AXA lief bisher so:

(Bildquelle: www.consorsbank.de)

Auch hier ist schön zu sehen, wie das Zertifikat Bewegungen nach unten ebenso abbildet wie die zugrunde liegende Aktie. Die Ausschläge nach oben, also die Gewinne, sind aber begrenzt.

Nun mögen Sie einwenden, dass diese Kursverläufe nicht relevant seien. Die Anleger sollen das Zertifikat ja bis zur Fälligkeit halten und nicht unterwegs verkaufen. Das mag auf die Mehrzahl der ahnungslosen Volksbank-Kunden zutreffen.

Sie werden die Entwicklung ihrer Anlagen kaum zeitnah verfolgen, sondern einfach darauf hoffen, dass es sich am Ende lohnt. Da können sie allerdings auch darauf hoffen, dass im Casino beim Roulette als nächstes eine rote Zahl fällt.

Um es nochmals deutlich zu sagen: Express-Zertifikate sind spekulativ und sind keine Alternative zum Sparbuch.

Warum hat unsere „Initiativbank“ sie dann empfohlen?

War dort etwa „Zertifikate-Woche“, und jeder Verkäufer musste x Verträge unters Volk bringen?

Lassen Sie mich §63 Abs.3 des Wertpapierhandelsgesetzes (WpHG) zitieren:

„Ein Wertpapierdienstleistungsunternehmen muss sicherstellen, dass es die Leistung seiner Mitarbeiter nicht in einer Weise vergütet oder bewertet, die mit seiner Pflicht, im bestmöglichen Interesse der Kunden zu handeln, kollidiert. Insbesondere darf es bei seinen Mitarbeitern weder durch Vergütungsvereinbarungen noch durch Verkaufsziele oder in sonstiger Weise Anreize dafür setzen, einem Privatkunden ein bestimmtes Finanzinstrument zu empfehlen, obwohl das Wertpapierdienstleistungsunternehmen dem Privatkunden ein anderes Finanzinstrument anbieten könnte, das den Bedürfnissen des Privatkunden besser entspricht.“

Und nun frage ich Dich, mein lieber Gesetzgeber: Wieso gibt es dann immer noch Provisionen für den Vertrieb von Finanzprodukten?

***

Das ist ein Beitrag aus der Serie „Verraten statt Beraten“. Echte, unabhängige Berater berichten über echte Fälle, wie sie ihnen von geprellten Verbrauchern vorgelegt wurden. Alle Fälle sind auf ihre Wahrheit und sachliche Richtigkeit geprüft. Wo immer es geht, werden Vertragsname und Gesellschaft genannt.

***

Erschienen am 18. November 2022.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Grundsätzlich sind Zertifikate gerade KEINE Wette gegen die Bank; selbst wenn man „die Bank“ als „alle an der Verwaltung und am Vertrieb beteiligten Stellen“ sieht.

Die üblichen Zertifikate sind nichts anderes als ein neu verpackter Korb an derivativen Instrumenten, die der Zertifikat-Emittent gerade günstig erwerben konnte. Die Bank, d.h. der Emittent macht seinen Gewinn beim Umverpacken und dem Verkauf der Zertifikate (und ggf als MarketMaker beim späteren Handel). Die Gegenpartei(en) der „Wette“ sind die Käufer entsprechender Zertifikate (mit inversem Auszahlungsprofil) oder andere Käufer/Verkäufer von Derivaten.

Lieber Michael Schneider, danke für Ihren Hinweis auf die Hintergründe, der aber nichts an der Aussage für die Verbraucher ändern.

Sie beschreiben die Rolle der Bank als „Buchmacher“, die selbst die Chancen- und Risikoprofile nur durchleitet, jedoch selbst gehedged ist.

Das mag auch in vielen Fällen korrekt sein – auf offene Positionen und Eigenbestände etc. müssen wir uns ja nicht beziehen.

Aus Sicht des Einzelnen ist die Bank trotzdem der direkte Kontraktpartner und das Emittentenrisiko trägt eben der Kunde.

Kurzum: Hände weg von Anlagezertifikaten.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Meine Alternative zu Sparbuch:

1. Jahre 0,50%

2. Jahre 1,25%

3. Jahre 2,50%

4. Jahre 3,50%

5. Jahre 5,00%

6. Jahre 7,00%

Ab 5000,00 Euro. Nach Ablauf des ersten Laufzeitjahres ist eine Kündigung des gesamten maxPluszinskontos mit einer Kündigungsfrist von drei Monaten möglich.

Durchschnittszins für die Gesamtlaufzeit 3,29 % p.a. Stand: 27.10.22

Gibt es bei der BKM.

Was sind Ihre Alternativen?

Liebe Nadja,

das Angebot der BKM klingt gut, aber aus meiner Sicht gibt es bessere Alternativen. Der Durchschnittszins liegt deutlich unter den genannten 3,29% p.a., da die hohen Zinssätze erst am Ende der Laufzeit eingehen. Alternativ gibt es aktuell schon seriöse Festgeld-Angebote mit 1,6% p.a. für 6 Monate und 2,7% p.a. für 12 Monate bei österreichischen und französischen Banken. Und in Kürze wird die EZB die Zinsen vermutlich weiter anheben. Daher finde ich persönlich das starre Angebot der BKM nicht interessant. Was für Sie am besten passt, könnte ich aber nur beurteilen, wenn ich Ihre finanzielle Situation und Ziele kennen würde.

Herzliche Grüße

Tobias Weiß

Express-Zertifikate sind ein Unding. Aber sie sind nur eine besonders ungünstige Form von Zertifikaten. Von Zertifikaten raten seriöse Finanzexperten generell ab. Zu intransparent, zu teuer, zu riskant, wenn der Zertifikate-Schuldner ausfällt. Seit der Lehman’s-Pleite wissen wir, dass das nicht nur ein theoretisches Risiko ist. Wenn aktienförmige Anlagen für Anleger in Frage kommen, dann raten Verbraucherschützer zu weltweit streuenden ETFs und bloß keine Zertifikate. Völlig befremdlich finde ich, dass der Gast-Autor dieses Artikels ein eigenes Zertifikat auf den Markt geworfen hat und auf seiner Homepage bewirbt. Und die Ausgabe eigener NFTs wirkt auf mich auch nicht vertrauenserweckend. Trau, schau wem.

Lieber Herr Bareis,

ich bin bei Ihnen: Das Emittentenrisiko von Zertifikaten ist ein wesentlicher Nachteil gegenüber Indexfonds, die bei einer Pleite des Herausgebers als Sondervermögen geschützt sind. Daher empfehle ich auch keine Zertifikate, sondern gut ausbalancierte Depots, die meist überwiegend aus Indexfonds bestehen.

Ich habe kein „eigenes Zertifikat auf den Markt geworfen“. Da ich öfter nach Referenzen gefragt werde, habe ich mich 2020 entschlossen, ein Musterdepot öffentlich transparent zu führen. Als Plattform wählte ich wikifolio, weil es kostenlos und übersichtlich genutzt werden kann. Interessierte können darin Bewegungen in Echtzeit sehen und für Ihre eigenen Entscheidungen berücksichtigen. Auf Instagram nutze ich das Musterdepot, um Marktbewegungen wöchentlich zu kommentieren. 2022 brachte die Lang & Schwarz AG dann ein Zertifikat heraus, das die Entwicklung meines Musterdepots abbildet. Ich empfehle niemandem, darin zu investieren.

Die Ausgabe meiner eigenen NFTs (Non-Fungible Tokens) war ein praktischer Selbstversuch mit dieser neuen Technologie. Die digitalen Sammelbildchen waren als Geschenk für meine Follower bei Instagram konzipiert. Wer eines davon für 1 Cent ersteigerte, wurde zu monatlichen digitalen Treffen eingeladen, bei denen wir Finanzthemen besprachen. Dadurch hat niemand Geld verloren, und die Erkenntnisse daraus waren durchweg erheiternd.

Herzliche Grüße

Tobias Weiß

Das mit dem NFT – geschenkt. Aber Sie schreiben: „2022 brachte die Lang & Schwarz AG dann ein Zertifikat heraus, das die Entwicklung meines Musterdepots abbildet.“ Und Lang & Schwarz hat Sie da gar nicht gefragt? Das überzeugt mich nicht wirklich. Aber auch wenn das so war: Wenn Ihnen Ihre Seriosität wichtig ist, finden Sie einen Weg, das zu stoppen. Eine kleine Rechenaufgabe: Wie hoch müssen Ihre Einnahmen aus dem Zertifikat für Sie mindestens sein, damit sich dieses Reputationsrisko für Sie lohnt?

Da zerbrechen Sie sich mal nicht meinen Kopf, das passt für mich schon so. Ich habe keine Einnahmen aus dem Zertifikat.

Ich finde die Ausgabe eigener NFTs durchaus interessant. Mich würde interessieren wie hoch die „Herstellungskosten“ dieser NFTs war – abgesehen vom Zeitaufwand.

Können Sie mir dazu bitte eine kurze Nachricht an info@twv.de schreiben? Dann schicke ich Ihnen die Aufschlüsselung zu.

Hallo Herr Weiß,

…bäng! Das war deutlich und habe ich selten so „auf den Punkt gebracht“ gelesen!

Leider wissen selbst viele Berater nicht, was sie ihren Kunden da so anbieten!

Vielen Dank für den Beitrag – das ist sicher immer gut verwendbar für die Beratungspraxis und wenn mal jemand ne „Zweite Meinung“ zu einem Zertifikate-Angebot der Sparkasse oder Volksbank

möchte.

Besonders deutlich und dankbar finde ich aber den Hinweis auf §63 Abs.3 des Wertpapierhandelsgesetzes (WpHG) – das sollten Bankberater wissen und sich bei „Zielerreichungen“ von Vorgesetzten nicht unter Druck setzen lassen. Und vor allem Ihre Frage an den Gesetzgeber ist berechtigt. Es wäre wünschenswert, wenn die erkannt werden würde!

Vielleicht hilft Ihr Beitrag deshalb wieder ein bisschen mehr Ehrlichkeit und Sinnhaftigkeit für die Kunden zu transportieren!? Die Hoffnung……

Lieber Herr Hildebrand,

vielen Dank für Ihre lobenden Worte aus kundigem Mund! Ich bin ja eigentlich ein Freund der lokalen Banken und Sparkassen. Sie sind ein wichtiger Teil der finanziellen Infrastruktur und dürfen dabei ja auch gerne etwas verdienen. Die Geeignetheit für diese Kundin war aber hier meines Erachtens nicht gegeben.

Herzliche Grüße

Tobias Weiß