Die Bausparkasse lebt vom Irrtum. Hoffentlich nicht von Ihrem Irrtum!

Die meisten Bausparverträge lohnen sich auch bei steigenden Zinsen nicht

Es ist eine ernüchternde Erkenntnis: Bausparen lohnt sich in den meisten Fällen nicht. Außer Spesen nichts gewesen. Soviel vorab.

Sowohl in früheren Blogbeiträgen (Trick 17 und Gastbeitrag von Kevin Kronauer) als auch in Kapitel D5 „Selbst für Spießer nur bedingt geeignet – Bausparverträge“ in meinem Buch „Einfach genial entscheiden in Geld- und Finanzfragen“ wird deutlich: Bausparverträge sind aus Kundensicht nur in wenigen Fällen vorteilhaft.

Und zwar sowohl als reines Sparprodukt – also für Verbraucher, die ohnehin kein Bauspardarlehen in Anspruch nehmen wollen (sogenannte Freundsparer).

Aber selbst auch für Verbraucher, die Bausparverträge ansparen, um später tatsächlich ein Bauspardarlehen zu einem garantierten Zinssatz zu erhalten.

Durch den Anstieg der Markt-Zinsen für Immobilienkredite seit Anfang dieses Jahres haben die Bausparkassen jedoch wieder ein scheinbar starkes Argument. Denn sie versprechen ein späteres Immobilien-Darlehen zu einem bereits heute festgeschriebenen Zins. Und somit eine bequeme Sicherung gegen mögliche Zinssteigerungen.

Erfahrene Verbraucherschützer sehen das jedoch differenzierter: Sie warnen vor etlichen Fallstricken, Fußfesseln und unterschätzten versteckten Kosten in Bausparverträgen. Und weisen zu Recht darauf hin, dass die Finanzierung über Bausparverträge in Wahrheit erheblich teurer ist, als man allein anhand des ausgewiesenen Darlehenszinses meint.

Gerne habe ich für Sie die entscheidungsrelevanten Argumente zusammengestellt. Und die Scheinargumente aufgedeckt. Es war mir eine Freude… 😊

Übrigens: Wer mehr zu Aufbau und Funktion eines Bausparvertrages wissen möchte, lese kurz in den oben genannten Quellen nach.

Bitte nicht vergessen: Bausparkassen sind keine karitativen Einrichtungen!

Kundenunfreundliches Verhalten wird ja manchmal recht schnell vergessen – wenn nur die Werbeaussagen und Positivberichterstattungen eindringlich genug sind. Schlecht für die Verbraucher, gut für die Bausparkassen, wenn Verbraucher hier ein schlechtes Gedächtnis haben.

Deshalb zur Erinnerung allein 2 typische Arten von Bauspar-Unfällen, wie sie Kunden schon zigtausendfach passiert sind.

Bauspar-Unfall 1:

Extreme Hochzinsphase

Gerade in der schlimmsten Hochzinsphase der Nachkriegszeit erhielten Bausparer ihre zinsgünstigen Bauspardarlehen nicht planmäßig ausgezahlt. Vielmehr verschob sich die Auszahlung bei vielen Bausparkassen, da die liquiden Mittel im Kollektiv knapp wurden.

Die Bausparkassen verlängerten in ihrer Not einfach die sogenannten Zuteilungszeiten. Kunden, die mit der Auszahlung des günstigen Festzins-Darlehens gerechnet hatten, wurden vertröstet.

Als Folge dieser hinausgezögerten Zuteilung mussten viele Bausparer extrem teuer zwischenfinanzieren. Oft zu rund 10% Effektivzins und – oh, Wunder – meist bei der gleichen Bausparkasse.

Also gerade in einer Situation stark steigender Zinsen, in der sich die Vorteile des braven Bausparens einmal so richtig hätten entfalten können, ließen die Bausparkassen ihre Kunden am ausgestreckten Arm verhungern.

Vergessen Sie also bitte nicht: Wenn die Zinsen tatsächlich extrem stark steigen, kommt es zu einem Run auf Bauspardarlehen. Als Reaktion darauf wird die Bausparkasse Ihnen das Baudarlehen einfach noch eine ganze Weile vorenthalten!

Bauspar-Unfall 2:

Umgekehrte Problemlage in der auslaufenden Nullzinswelt

In der nun gerade zu Ende gehenden Nullzinswelt verhielt es sich genau umgekehrt. So fragte kaum jemand das im Vergleich zu Marktzinsen teure Bauspardarlehen nach. Und im Bausparkollektiv sammelte sich die Liquidität.

Da es sonst jedoch auch für Geldanlagen kaum Zinsen gab, war das Ansparen zum vertraglich garantierten Festzins für manche Bausparkunden vergleichsweise interessant geworden. Insbesondere, wenn die Bausparkasse Freundsparer (Bausparer ohne tatsächlichem Interesse an einem späteren Bauspardarlehen) mit Tarifen mit etwas höherem Ansparzins geworben hatte.

Jedoch kündigten die Bausparkassen ihren Freundsparern einfach die länger laufenden und zuteilungsreifen Verträge, womit aus Freunden Feinde wurden (siehe Blogbeitrag „Wenn aus Freunden Feinde werden“) Natürlich geschah das nur in Einzelfällen… Also in so ein paar hunderttausend Einzelfällen halt…

Vergessen Sie also bitte nicht: Bei niedrigen Zinsen kann Ihre Bausparkasse Ihnen unter gewissen Umständen Ihren Vertrag in der Ansparphase kündigen! [1]

Aktuelle Situation: Anstieg der Marktzinsen

Seit Anfang 2022 haben sich die Darlehenszinsen für Immobilienfinanzierungen erhöht.

Ob man die bisherige Zinssteigerung als dramatisch stark oder eher marginal interpretiert, hängt von der ganz individuellen Perspektive sowie dem Zeithorizont der Betrachtung ab.

Und leider auch von der Interessenlage derer, die die Nachrichten werblich verbreiten und z.B. durch Abschlussprovisionen für neu unterschriebene Bausparverträge profitieren.

Unterschiedliche Interpretation der Datenlage

Wahr ist, dass sich seit Jahresanfang die Zinsen für Immobilienkredite zum Teil nahezu verdreifacht haben. Nämlich ganz grob gesagt von etwas über 1% p.a. auf knapp 3% p.a.. Wow – eine Steigerung um fast 200%, das klingt höchst dramatisch.

Wahr ist jedoch auch, dass diese Zinssteigerung ganz aktuell schon wieder erlahmt ist. Und bei einem Zinsniveau von 3% p.a. am Markt für Immobilienkredite, sich die meisten Bausparverträge nicht lohnen würden.

Wahr ist darüber hinaus, dass die meisten Bausparverträge erst dann für die Kunden vorteilhaft würden, wenn die Zinsen am Markt für Immobilienfinanzierungen auf über 5% – oftmals sogar 6% p.a. steigen würden.

Insbesondere, wenn man berücksichtigt, dass ein optimales Timing der Bausparfinanzierung nur in den seltensten Fällen gelingt. In der Praxis liegt der Zuteilungszeitpunkt nämlich regelmäßig entweder vor oder nach dem Zeitpunkt des Finanzierungsbedarfs.

Tritt der Finanzierungsbedarf später ein, verlängert sich zwangsläufig die Dauer der ungünstigen Ansparphase. Tritt er früher ein, ist eine teure Zwischenfinanzierung nötig.

Zudem ist eine Prognose der Zinsentwicklung ohnehin nicht möglich.

Angst vor steigenden Darlehenszinsen – Revival eines alten Verkaufsarguments

Was bei Vertriebsgesprächen eigennütziger Vermittler von Risiko- oder Lebensversicherungen die Geschichte vom fallenden Dachziegel ist [2], das ist beim Verkauf von Bausparverträgen die Geschichte von steigenden Zinsen.

Den potentiellen Immobilienkäufern wird eine riesen Angst vor steigenden Zinsen gemacht. Der Bausparverkäufer schildert plastisch, wie die junge Familie wegen des sich verteuerten Immobilienkredites ihr heißgeliebtes Haus wieder verliert…

Er spricht derart stark die Emotionen halbinformierter Kunden an, dass diese häufig einen Bausparvertrag unterschreiben, um sich ja gegen dieses Horrorszenario, steigender Darlehenszinsen abzusichern.

Ein gut funktionierendes Narrativ eben – es muss ja nicht unbedingt wahr sein…

Kommen wir nun zu ein paar Zahlen und Zinssätzen rund um den Bausparvertrag.

Häufig übersehen – fast immer stark unterschätzt: Zinsverluste in der Ansparphase

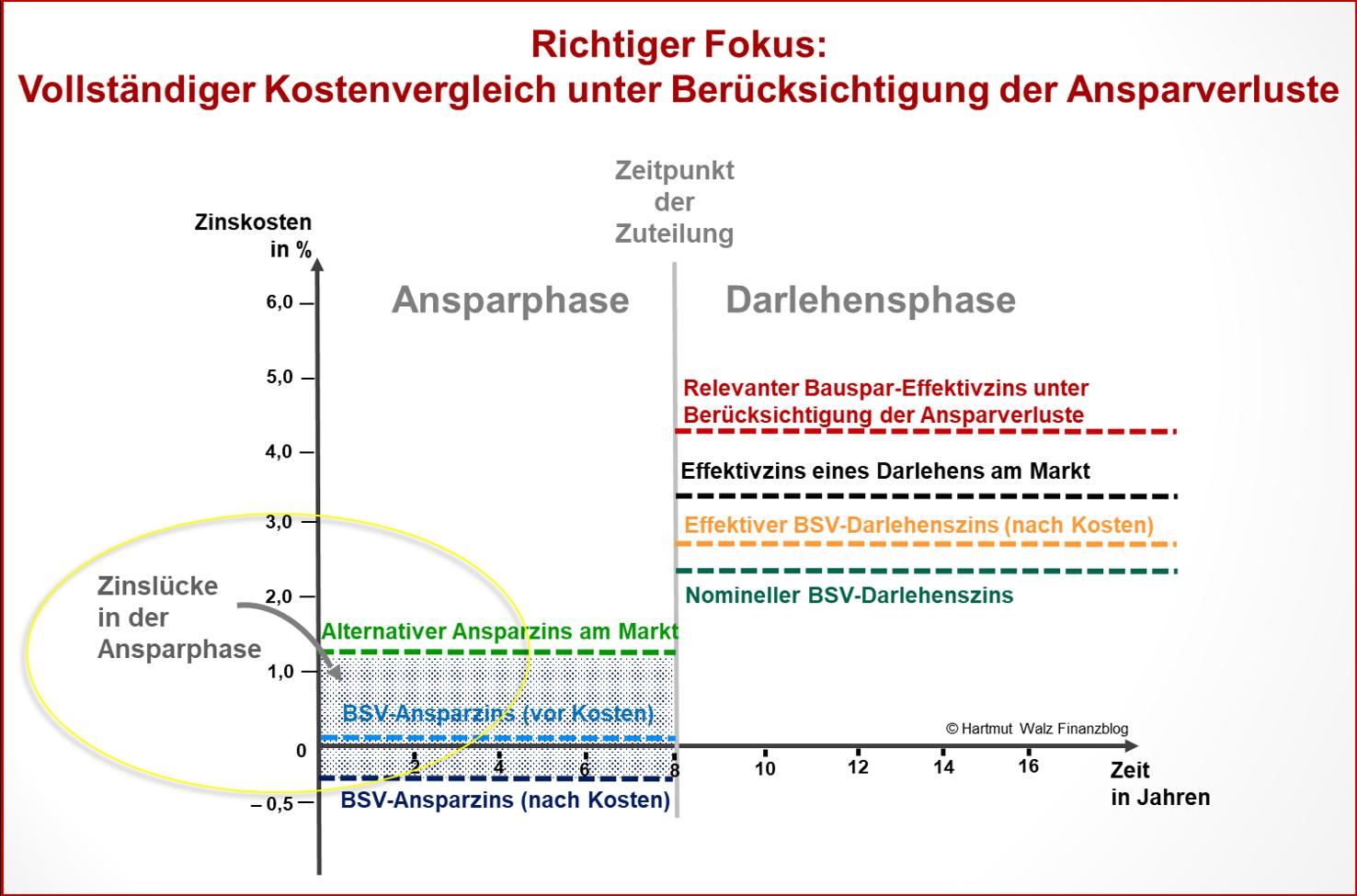

Bausparverkäufer vergleichen gern den Darlehenszinssatz eines Bausparvertrags (über die Laufzeit fix) mit der Zinshöhe eines am Markt erhältlichen Immobilienkredites – den man sich ganz schnell noch sichern möge:

Die nachstehende Abbildung zeigt, dass dieser Vergleich zu kurz greift.

Dabei möchte ich gar nicht groß auf Details wie den Unterschied zwischen nominellem und effektivem Zins des Bausparvertrages eingehen.

Ich möchte lediglich darauf hinweisen, dass die Fokussierung auf die Darlehensphase irreführend ist. Vergleicht man nämlich allein den Effektivzins des Bauspardarlehens (BSV-Darlehenszins, gelbe Linie) mit dem einer alternativen Marktfinanzierung (schwarze Linie), so erscheint der Bausparvertrag als relativ vorteilhaft.

Das klingt plausibel. Ist aber eben nur die halbe Wahrheit.

Für einen korrekten Vergleich müsste nämlich auch die Ansparphase betrachtet werden.

Und hier kommt es in der überwiegenden Mehrzahl der Fälle zu Zinsverlusten. Die Ansparzinsen bei Bausparverträgen liegen nämlich erheblich unter den jeweiligen Anlagezinsen am Markt. [3] Konkretes Beispiel: Stand Nov. 2022 sind Anlagezinsen von knapp 3% p.a. für mehrjährige Festgelder am Markt erhältlich. Der Ansparzins angebotener Bausparverträge dümpelt dagegen bei nominellen 0,01% bis 0,1% p.a..

Als Bausparer verzichten Sie über die gesamten Ansparjahre auf höhere Renditen. Dieser Renditeverzicht stellt Opportunitätskosten der Ansparphase dar. Sie bauen folglich langsamer Eigenkapital auf, als Ihnen dies mit anderen Ansparformen möglich wäre. Und da weniger angespart wurde, benötigen Sie anschließend ein höheres Darlehen.

Außerdem zahlen Sie als Bausparer nicht unerhebliche Abschlusskosten, meist einige hundert Euro. Mit einem Ansparzins von heute abgeschlossenen Bausparverträgen von nominal zwischen 0,01% und 0,1% p.a. rentiert Ihr Vertrag nach Kosten eine Negativrendite.

Achtung! – Das heißt, dass Ihnen als Bausparer zu Beginn der Darlehensphase nicht einmal das von Ihnen eingezahlte Kapital zur Verfügung stünde!

Bezieht man die Opportunitätskosten (Zinslücke der Ansparphase) in die Berechnung des Bausparzinses ein, so zeigt diese Gesamtsicht, dass die Finanzierung über Bausparverträge nur in sehr wenigen Fällen vorteilhaft ist.

In einem Satz: Der Effektivzins des Darlehens am Markt (schwarze Linie) liegt zwar über dem Effektiven BSV-Darlehenszins (gelbe Linie), aber unter dem relevanten Bauspar-Effektivzins mit Ansparverlusten (rote Linie).

Achtung: Zinssteigerungen betreffen Darlehenszins und Ansparzins

Auf dem Weg zur vollen Wahrheit nun der nächste Schritt.

Die Zinslücke in der Ansparphase führt natürlich zu umso höheren Opportunitätskosten, je höher der alternative Ansparzins am Markt ist.

***

In der Analyse einer Wirtschaftszeitung, die keine namentliche Nennung verdient, hat die Autorin einen konstanten alternativen Ansparzins von 0,5% p.a. unterstellt und sieht die Bausparfinanzierung bis zu einem Marktzins von ca. 4,5% p.a. im Vorteil. Mag sein – bei der Vielzahl von mehreren hundert Tarifen von Bausparkassen kann das schon mal stimmen.

Bereits heute sind alternative Anlagezinsen von knapp 3% p.a. für mehrjährige Festgelder am Markt erhältlich. Damit also schon mal das 6-fache dieser Musterrechnung.

Und natürlich ist der Vergleich mit einem kurzfristigen Tages- oder Festgeld nicht angebracht, denn im Bausparvertrag steckt das Geld ja auch über 5 bis zu 12 Jahre Ansparzeit fest.

***

Das Sargdeckelklappern und die Angstmacherei vor steigenden Darlehenszinsen werden jedenfalls manipulativ, wenn man so tut, als ob nur die Darlehenszinsen und nicht auch die Anlagezinsen steigen können.

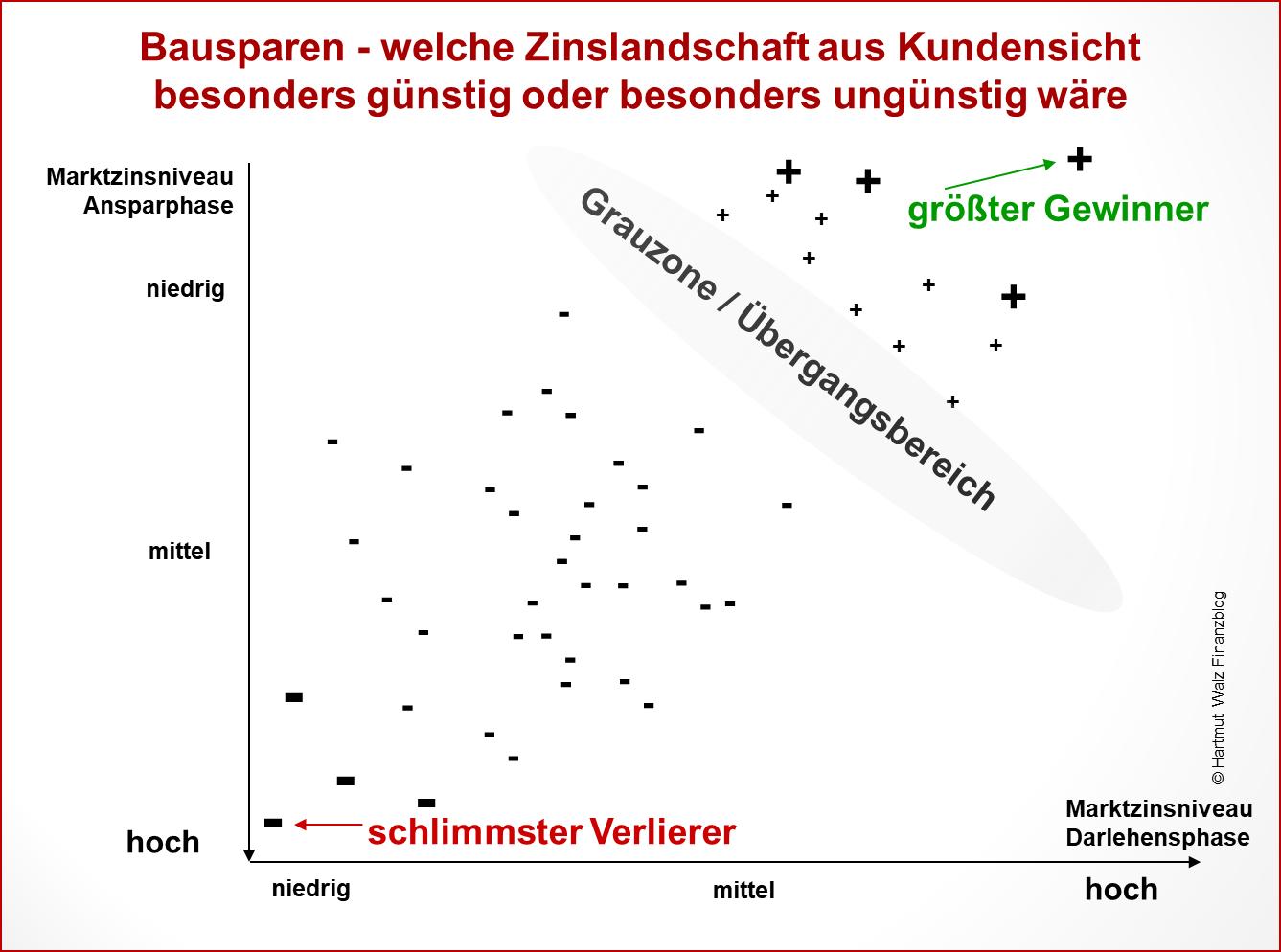

Zufälliges Gewinnen und Verlieren mit Bausparverträgen

Bausparen ist eine langfristige Angelegenheit. Ansparphasen von 8 bis 12 Jahren und Darlehensphasen von 6 bis 8 Jahren sind keine Seltenheit.

Wie sich über einen solchen Zeitraum hinweg die Zinslandschaft entwickeln wird, kann niemand vorhersagen.

Sicher vorhersagen kann man jedoch, welche Entwicklung der Zinslandschaft über die Jahre der Anspar- und Darlehensphase aus Kundensicht besonders günstig oder besonders ungünstig wäre. Dies zeigt die nachstehende Abbildung:

Größter Gewinner

Der größte Gewinn bzw. die größte Vorteilhaftigkeit tritt bei Kunden ein, die in einer Niedrigzinsphase ansparen. Also möglichst geringe Opportunitätsverluste während der Ansparphase erleiden, da sie ja auch sonst nirgendwo ihr Geld rentabler anlegen könnten.

Gleichzeitig sollte das Marktzinsniveau in der Darlehensphase dann aber möglichst hoch sein, was einen maximalen Zinsvorteil des Bauspardarlehens mit bereits lange zuvor vereinbartem Festzins bietet. Denn der Kunde könnte ohne das Bauspardarlehen nur teurer am Markt Geld aufnehmen.

Schlimmster Verlierer

Beim schlimmsten Verlierer ist es gerade umgekehrt. Also hoher Zinsverzicht in der Ansparphase (Opportunitätskosten) kombiniert mit Marktkrediten, deren Zinssatz erheblich unter dem Darlehenszins des Bausparvertrags liegt.

Dazwischen

Dazwischen befindet sich eine Grauzone bzw. ein Übergangsbereich von relativer Vorteilhaftigkeit bis Unvorteilhaftigkeit des Bausparvertrags. Hierzu drei Anmerkungen:

- Je näher die Konstellation eines Vertrags an der Grauzone, desto kleiner sind Schaden oder Nutzen für den Bausparkunden.

- Die Abbildung kann nur Durchschnittszinsen darstellen.

Während sowohl Ansparzins als auch Darlehenszins des Bausparvertrags bereits bei Vertragsabschluss festgeschrieben sind, werden sich jedoch die Marktzinsen in beiden Phasen ständig verändern. Daher kann die Grafik sich nur auf die Durchschnittszinsen des Finanzmarktes in den beiden Phasen beziehen.

Beispielsweise haben Kunden, die im Jahr 2022 einen Bausparvertrag abschlossen, ihren Ansparzins von z.B. 0,05% für viele Jahre festgeschrieben. Was zum Jahresbeginn kaum Opportunitätsverluste erbrachte. Jedoch im Jahresverlauf durch die Zinssteigerungen am Markt immer größere Verluste ergab. Je mehr Geld im Vertrag gebunden ist, desto stärker wirkt diese Differenz.

- Der Übergangsbereich zwischen relativer Vorteilhaftigkeit und relativer Unvorteilhaftigkeit trennt die Fallkonstellationen nicht in zwei gleich große Teile.

Vielmehr ist die Wahrscheinlichkeit, zu den Verlierern zu gehören, erheblich höher als die, zu den Gewinnern zu gehören.

Zu diesem Ergebnis kam auch eine wissenschaftliche Arbeit an der Hochschule Ludwigshafen a.Rh., die eine ex-post-Analyse realer Verträge anhand der Zinsdaten eines längeren historischen Zeitraums vornahm.

Rein finanziell liegt also auch hier ein Fall einer „schiefen Wette“ zulasten der Verbraucher vor. Ursache hierfür sind die Konstruktion des Zuteilungsverfahrens und vor allem die Zinskonditionen für die Anspar- und die Darlehensphase.

Folglich können die Bausparkassen durch die Gestaltung der Zins- und sonstigen Tarifbedingungen recht unterschiedliche Anteile von Gewinnerkunden und Verliererkunden „produzieren“. Und als Kunde haben Sie sicher viel Freude daran, aus dem Dschungel von mehreren hundert Tarifen die vergleichsweise besten herauszusuchen.

Viele weitere Faktoren bedenkenswert

Nachdem das Narrativ der „einfach genialen Zinssicherung“ durch Bausparverträge hiermit enttarnt ist, sollen kurz noch folgende zusätzliche Gesichtspunkte angesprochen werden.

Bausparverträge sind relativ unflexibel. Sie erlauben – insbesondere in der Darlehensphase – nur bedingt eine Anpassung an sich verändernde Bedürfnisse. Abweichungen vom Regelsparbeitrag können rechtliche Nachteile auslösen und eine Reduktion der Tilgungsgeschwindigkeit ist nicht möglich.

Die Höhe der Tilgungsannuität von Bausparverträgen ist meist „sportlich“ hoch, so dass nur wenige Immobilienfinanzierungen allein über Bausparverträge laufen. Meist stellt der Bausparvertrag nur einen Finanzierungsbaustein dar – und zwar denjenigen, der am schnellsten getilgt wird. Somit verlagert sich das Risiko höherer Anschlusszinsen auf die anderen Finanzierungsbausteine, deren Tilgung zu Gunsten des Bausparvertrags verringert oder gar ausgesetzt wurde.

Die Bausparkasse lebt vom Irrtum

Bausparverträge bieten keineswegs einen so simplen „Zinshedge“ (also Absicherung gegen Zinssteigerungen), wie es auf den ersten Blick erscheinen mag.

Gerade in der aktuellen Phase steigender Zinsen ist die Wahrscheinlichkeit groß, dass Verträge mit faktischem Negativzins für die gesamte Ansparphase abgeschlossen werden, wodurch in einer späteren Darlehensphase sehr hohe Marktzinsen erforderlich wären, um das Bauspardarlehen finanziell vorteilhaft werden zu lassen.

Die aktuelle Euphorie um Bausparverträge sowie die stark steigenden Abschlusszahlen sind vor diesem Hintergrund aus Verbrauchersicht kritisch zu bewerten. Sie sind wohl eher eine Konsequenz erfolgreichen Sargdeckelklapperns und Angstmacherei vor hohen Darlehenszinsen als das Ergebnis einer nüchternen Analyse von Anspar- und Darlehensphase insgesamt.

Es ist zu befürchten, dass nach der letzten Generation von Bausparverträgen, deren Darlehensphase wegen der Nullzinswelt nie abgerufen wurde, auch die nächste Welle von Bausparverträgen zu Enttäuschungen führt: Dass nämlich in ein paar Jahren die meisten Darlehen aufgrund von Minuszinsen in der Ansparphase so teuer werden, dass sie unter Berücksichtigung der hohen Opportunitätsverluste ebenfalls wieder nicht vorteilhaft sind. Jedenfalls für die Kunden…

Wie gesagt: Die Bausparkasse lebt vom Irrtum. Vom Irrtum ihrer Kunden. Besser Sie sind nicht dabei!

Und was bedeutet das nun konkret für Sie?

- Bausparkassen fokussieren die Wahrnehmung ihrer Kunden auf nominal günstige Festzins-Darlehen, die diese – je nach Vertragstyp – nach ca. 6 bis 12 Jahren erhalten könnten. Und es ist richtig, dass – abgesehen von Extremsituationen – diese Darlehensvergabe zu Festkonditionen erfolgt, und somit eine nominell klare Kalkulationsgrundlage für Immobilienfinanzierungen schafft.

- Jedoch ist die Fokussierung auf den Festzins in der Darlehensphase eine – aus Vertriebsinteresse resultierende – unvollständige Betrachtungsweise. Denn die hohen Ansparverluste bei faktischem Negativzins werden von den Kunden nicht wahrgenommen.

- Der negative Ansparzins aktueller Bausparverträge führt zu einer Verringerung des Eigenkapitals der Bausparkunden und somit zu einem höheren Finanzierungsbedarf, der mit Zins und Tilgung zu bedienen ist. Dieser Effekt bleibt völlig unbeachtet.

- Tarife mit höherem Ansparzins – z.B. 1,5% oder 2% p.a. – werden offenbar bewusst nicht oder kaum angeboten, obwohl sie – mit entsprechend höherem Darlehenszins gekoppelt – zu identischen Gesamtkosten für den Bausparer führen würden. Die Bausparkasse nutzt den falschen Fokus des Kunden auf die Darlehensphase.

- Diese Kommunikation führt dazu, dass viele Kunden die Verluste in der Ansparphase übersehen oder massiv unterschätzen (Wem sagen schon Opportunitätskosten etwas?) – die Bausparkasse profitiert von diesem Irrtum.

- Am Ende der Ansparphase sind erlittene Ansparverluste „versunkene Kosten“ (sunk costs). Also Kosten, die der Kunde nicht wieder zurückgewinnen oder sich zurückholen kann. Und ganz nach dem Motto: zu viel investiert, um aufzugeben, werden folglich vom Kunden auch Bauspardarlehen abgerufen, deren Gesamtkosten über denen des Immobiliendarlehens liegen. Tja, die sunk-cost-Falle funktioniert bestens.

- Wenn Sie einen Bausparvertrag in Ihre Immobilienfinanzierung integrieren, so erhalten Sie für diesen Finanzierungsteil in der Tat einen Schutz gegen steigende Zinsen am Markt. Doch dieser Schutz ist teurer als Sie denken. Und: Sie geben viel Flexibilität auf. Sie müssen das Bauspardarlehen schnell tilgen. Und Sie verlagern das Risiko steigender Anschlusszinsen zwangsläufig auf Ihre übrigen Darlehen. Auch in diesem Punkt fokussiert Sie der Bausparverkäufer nur auf einen Teil der Wahrheit und profitiert von Ihrem Irrtum.

- Zwar können Sie das Risiko steigender Zinsen bei Ihren übrigen Darlehen durch lange Zinsbindungsfristen vermeiden. Aber dadurch steigen deren Kosten – was durch das Bauspardarlehen mit kurzer Laufzeit verursacht wurde!

- Extrem hohe und extrem niedrige Marktzinsen führen zu Stress für das Bausparkollektiv.

- Bei extrem niedrigen Kapitalmarktzinsen staut sich zu viel Liquidität im Kollektiv, weil niemand die relativ teuren Bausparkredite abnehmen will. Die massenhafte Kündigung von Freundsparern war und ist die Folge.

- Bei extrem hohen Kapitalmarktzinsen kommt das Kollektiv mit der Darlehensvergabe nicht mehr hinterher und muss die Zuteilungszeiten für die Darlehen verlängern. [4]

- Nur um einen möglichen Einwand vorweg zu nehmen: Die Wohnungsbauprämie von 70 Euro p.a. pro Person sowie die mögliche Arbeitnehmersparzulage von max. 43 Euro p.a. sind vor dem Hintergrund der Immobilienpreise und Kreditvolumina als „Homöopathie“ zu interpretieren und sollten den Irrtum redlicher Entscheider nicht fördern.

Kennen Sie jemanden, der sich fragt, ob sich Bausparen etwa plötzlich wieder lohnt? Dann „schnell, schnell, Isabell“ – bitte diesen Blogbeitrag weiter empfehlen.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

[1] Bausparkassen kündigen schon länger alte Verträge mit für Kunden ggfs. interessanten Zinsvereinbarungen. Dabei ist nicht jede Kündigung zweifelsfrei rechtens. Die Verbraucherzentralen unterstützen Sie mit einer Einschätzung, um sich gegen angedrohte oder schon ausgesprochene Kündigungen zu wehren.

[2] Die Geschichte vom fallenden Dachziegel erzählt der Lebensversicherungsverkäufer dann ungefähr so: Wer von Ihnen bringt das Geld nach Hause, wer ist der Hauptverdiener? – Ah, die Frau, Lehrerin. Okay. – Stellen Sie sich vor, Sie gehen morgens aus dem Haus und an der nächsten Ecke fällt Ihnen ein Dachziegel auf den Kopf und reißt Sie in den Tod. Wer verdient dann den Familienunterhalt?

[3] Eine Ausnahme stellen die „Hochzinstarife“, mit denen die Bausparkassen Freundsparer ansprechen, die ohnehin kein Bauspardarlehen anstreben.

[4] Zur Stabilisierung von Bausparkollektiven gegen diese Effekte wurde ein sog. Fonds zur bauspartechnischen Absicherung (FtbA) eingeführt. Leider konnte die Bausparlobby 2017 erreichen, dass dieser Fonds wieder aufgelöst wurde, da die schwächelnden Bausparkassen die Erträge aus dieser Auflösung dringend benötigten. Würden sich in einer nächsten Hochzinsphase die Liquiditätsprobleme in Bausparkollektiven wiederholen, so stünden keine bauspartechnischen Reserven zur Linderung bereit. Die Bausparkasse lebt halt vom Irrtum… Lesenswert ist dieser Artikel der Süddeutschen Zeitung.

Erschienen am 25. November 2022.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Sehr geehrter Herr Professor Dr. Walz,

mit großem Interesse habe ich Ihren Bericht gelesen. Ich „oute“ mich jetzt mal – ich komme aus der Bausparbranche.

Ich finde es sehr gut, wenn man konstruktiv sich mit einem Thema auseinandersetzt.

Mir fehlen allerdings ein bisschen die „Grauschattierungen“:

1.) Die Gebühren für einen Abschluss, eine Erhöhung, eine Teilung etc. werden offen kommuniziert und sind in jeder Berechnung erhalten und sichtbar. Die Unterlagen werden dem Kunden ausgehändigt. Dies ist Teil der Beratung.

2.) Meine Erfahrungswerte sind, dass Finanzierungen zusammen mit Bausparen und anderen Finanzmitteln reibungsloser stattfinden vor dem Hintergrund höherer Finanzierungssummen.

3.) Leider werden Best Ager bei Finanzierungen am Markt kaum noch berücksichtigt, so dass Finanzierungen oft nicht klappen. – zu hoch das Risiko (warum auch immer). Bausparkassen kennen keine Altersbegrenzung – Stand heute 09/2024. Dazu gilt aber: ein rechtzeitiger Abschluss und eine vorsorgliche Planung bleiben erforderlich.

4.) Ein Bausparvertrag ist und bleibt keine kurzfristige Strategie > hier steht der Fokus der Zinssicherheit (Konkret: nach wie vor sehr gute Sollzinsen) und damit einer Planungssicherheit. Diese Konditionen sichern die Bausparkassen während der Vertragslaufzeit ab- egal was der Markt macht.

Abgesehen davon kann ein Bausparvertrag sehr wohl attraktiv sein: es gibt Modelle am Markt, die haben eine gute Rendite – zusammen mit staatlichen Förderungen können diese interessant sein. Und: Bausparverträge werden immer gerne mit Fonds verglichen. Das passt so gar nicht, zumal Fonds auch Gebühren beim Abschluss als auch bei späteren Fondswechseln haben. Wenn man vergleicht, dann bitte in der gleichen Liga bleiben.

5.) Was ist die Abschlussgebühr ? Eine einmalige Vergütung für alle Geschäftsprozesse (Beratung , Verwaltung, Anfragen, Erledigungen etc.) während der gesamten Vertragslaufzeit. FRAGE: Wer kann es sich leisten in Deutschland ohne Geld zu arbeiten ? Ich kenne niemanden.

6.) Last but not least: Jede Beratung, egal wo und wie, sollte stets bedarfsgerecht sein. Was plant der Kunden in den nächsten 5-15 Jahren und kann er eine Renovierung/ Modernisierung / Sanierung hundertprozentig ausschließen ? Ich denke, dies kann keiner. Es muss ja nicht immer gleich ein Hauskauf sein.

Ich betone nochmals, dass ich Ihre Stellungnahme gut finde und beachtenswert, dass Sie sich die Zeit genommen haben. Wünsche mir aber, dass der Leser und damit Kunden alle Schattierungen beim Kundengespräch mit meinen Kollegen aus der Branche berücksichtigen und anhand einer optimalen Bedarfsermittlung das Richtige für sich herausfinden. Ein Beratungsgespräch wird aus meiner Sicht daher niemals ausbleiben können. Der Kunde sollte Face to Face mit in den Computer sehen können, was berechnet wird und am Entscheidungsprozess aktiv dabei sein. Ich füge vorsichtig hinzu: Das mag anstrengend sein, aber dafür zielführend.

Mit vielen Grüßen aus der Bausparbranche,

Britta Schönemann

Liebe Britta Schönemann, dass Sie als Vertreterin einer Bausparkasse deren Interesse und Argumentation wiedergeben, kann ich respektieren. Ohne jetzt jedoch Ihre sehr kleinteiligen Ausführungen im Detail zu widerlegen, möchte ich zurückweisen, dass ich Grauschattierungen vermissen lassen. Im Gegenteil sind die von Ihnen genannten Gesichtspunkte im Beitrag sehr wohl enthalten. Insbesondere habe ich nicht behauptet, das Bausparverträge immer unvorteilhaft sind. Sondern habe darauf hingewiesen, dass in seltenen Konstellationen (Ansparen in Niedrigzinsphasen und Zuteilung nach starken Zinserhöhungen) vorteilhaft sein können. Allerdings auch das nur, wenn die Bausparkasse ihre Zuteilung nicht verschiebt.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Ich habe rund zwei Jahre für eine Bausparkasse aus dem süddeutschen Raum gearbeitet. Ich war auch vorher im Verkauf tätig und es gewohnt, mich mit dem Gegenüber auf Augenhöhe zu unterhalten und mit ihm eine langfristige, faire Kundenbeziehung einzugehen.

Bei dieser Bausparkasse (bei anderen ist es ähnlich, ich habe mich in der Branche umgehört) war das einzige Ziel, dem Kunden einen Bausparvertrag aufs Auge zu drücken. Ein Bausparer kann Sinn machen, in vielen Fällen aber eher nicht. Da gibt es dann keinen Hinweis auf andere Möglichkeiten, sondern unter Ausschöpfung sämtlicher rhetorischer Kniffe soll unbedingt ein Bausparer verkauft werden. Die mehr oder weniger offen kommunizierte Strategie heißt: „Schrieben, schreiben, schreiben!“ oder „Summen machen!“ Gut, dass ich da weg bin, konnte es mit meinem Gewissen nicht mehr vereinbaren.

Danke, lieber Roland Schlamann, für Ihre ehrliche Beschreibung der von Ihnen erlebten „Innensicht“.

Ich habe dem nur hinzuzufügen, dass bei Bausparverträgen keine „Geeignetheitsprüfung“ erforderlich ist, d.h. selbst völlig unsinnige Verträge nicht durch objektiv eindeutig fehlende Geeignetheit wieder aufgelöst werden können.

Der Verkauf eines BSV mit Bausparsumme von 800.000 Euro an einen Schlechtverdiener ist somit ebenso juristisch unangreifbar wie der Vertrieb von vier kleineren Verträgen an eine 85-jährige Rentnerin.

Soweit ein kurzer Blick auf den Stand von Verbraucherschutz in Deutschland 😔

Herzliche Grüße und alles Gute, Hartmut Walz – Sei kein LeO!

hallo Herr Walz

bin gerade mit meiner Bausparkasse im verhandeln. Da ich ein Vorausdarlehen von der Bausparkasse möchte und die Zinsen in etwas der gleichen Höhe sind wie bei den Banken und nach 15 Jahren eine Anschlussfinanzierung von 1,95% erhalten.

Das heisst ich spare 15Jahre an (habe aber schon das Darlehen) und dann geht es in die Darlehensphase.

Können Sie zu diesem Modell was sagen.

Freue mich über Erfahrungen

Liebe/r Stahl, das von Ihnen beschriebene Bausparkassen-Vorausdarlehen ist ein altbekanntes Konstrukt, welches aus Verbrauchersicht grundsätzlich abzulehnen ist, da in den meisten Fällen viel zu teuer.

Auch bei dieser Konstruktion, die vom BauSpK-Vertrieb heftig angepriesen und „in den Markt gedrückt“ wird, lebt die Bausparkasse vom Irrtum bzw. der Fehleinschätzung ihrer Kunden.

Bitte bedenken Sie mal, wie viel Geld Sie verlieren, wenn Sie 15 Jahre lang in einen Bausparvertrag mit einem Effektivzins von wahrscheinlich 0,1% oder weniger (unter Berücksichtigung der Gebühren wohl eher unter 0%) ansparen, währen Sie bei einem „normalen“ Darlehen ohne den Bausparvertrag für Ihre Tilgung sofort 1,95% Zinsen ersparen. Und aufgrund der ersparten Zinsen dann von Jahr zu Jahr mehr tilgen und nochmals Zinskosten ersparen können…

Kurzum: Meinem Neffen würde ich in dieser Situation davon abraten, sich einen Bausparvertrag verkaufen zu lassen. Statt dessen sollte er seine Schulden besser planmäßig unter Nutzung des Zinseszinseffektes auf die Ersparnisse tilgen… Meine Meinung 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

sehr geehrter Herr Walz

vielen herzlichen Dank für Ihre Meinung. Das Vorausdarlehen habe ich schon gekanzelt.

Da im Moment die Zinsen für mich zu hoch sind, hat sich der Kauf einer Eigentumswohnung leider erledigt.

mit freundlichen Grüssen

karin stahl

Lieber Herr Walz,

ich kann mich meinen Vorrednern hier nur anschließen, insbesondere dem Kommentar von Herrn Bareis.

Da ich persönlich kaum jemanden (einschließlich mir) kenne, der nicht wenigstens schon einmal einen BSV besessen hat, ist die Thematik meines Erachtens von enormer Relevanz.

Ein Kollege teilte mir gerade erst vorgestern mit, seine Schwester plane den Abschluss eines BSV zwecks Absicherung vor den enorm steigenden Zinsen…

… da habe ich doch Ihren Beitrag gleich einmal weitergeleitet. 😉

Meine Tochter (knapp 17 Jahre alt) hat zurzeit noch einen BSV laufen, der 2011 abgeschlossen wurde und von mir noch etwas weiter bespart wird, bis er demnächst zuteilungsreif sein wird. Die Idee war und ist es, damit ihren Führerschein und ggf. ein erstes kleines (gebrauchtes) Auto bzw. eine kleine Wohnungseinrichtung für den Fall ihres Auszugs zu finanzieren.

Im konkreten Fall war es zumindest nicht das schlechteste Geschäft, da:

1. keine Abschlussgebühr fällig wurde („einmaliger Ausbildungsbonus“) und somit

2. der Garantiezinssatz in Höhe von 3 % p.a. in diesem Fall tatsächlich von Anfang an auf das angesparte Kapital fällig wurde.

3. wir selbstverständlich sofort (2018?) erfolgreich gegen die damals neu erhobene „Servicepauschale“ (ein Unding, das ja kürzlich auch höchstrichterlich, zumindest für die BHW, zurückgepfiffen wurde) in Höhe von 12 € p.a. Widerspruch eingelegt haben und diese somit nie fällig wurde.

4. die voraussichtlich im nächsten Jahr erfolgende Zuteilung kein Problem darstellen dürfte, da die Bausparkasse sich ja freuen wird, diesen Altvertrag loszuwerden.

Auch wenn wir im konkreten Fall Glück hatten und mit den nominal 3 % p.a. an Effektivzins genau die historische Niedrigzinsphase und extrem niedrige Inflationsrate in jenen Jahren erwischt haben, wird mit Sicherheit kein nahestehendes Mitglied meiner Familie jemals noch einen BSV abschließen.

Für ihren langfristigen Vermögensaufbau investieren meine Tochter und ich seit zwei Jahren in einen breit diversifizierten ETF (MSCI ACWI). Meine Tochter zahlt von ihrem Taschengeld 2,50 € monatlich ein, ich lege 22,50 € dazu. Für das kommende Jahr habe ich ihr eine (beiderseitige) Erhöhung des Sparbeitrags auf 5,00 € bzw. 45,00 € angeboten. Einmal im Jahr schauen wir uns dann gemeinsam an, wie sich der ETF entwickelt hat.

Dabei geht es mir natürlich weniger darum, etwas Geld für meine Tochter anzusparen als vielmehr um die damit verbundene finanzielle „Ausbildung“.

Ich kann dieses Vorgehen nur allen Eltern – sofern finanziell machbar – empfehlen! Wenn man rechtzeitig damit beginnt, sollte der Anlagehorizont (idealerweise 15-18 Jahre) ausreichend sein, um mittels eines solchen ETFs alle zwischenzeitlichen Kapitalmarktschwankungen aussitzen zu können und dann höchstwahrscheinlich ein noch etwas besseres Auto bzw. eine noch etwas anspruchsvollere Wohnungseinrichtung als im Fall meiner Tochter erweben zu können.

Wobei der wahre Wert für meine Tochter auch hier zweifelsohne im erworbenen Wissen liegen sollte…

Vielen Dank noch einmal für Ihre unglaublich wertvolle Arbeit, Herr Walz! Bitte bleiben Sie uns noch lange erhalten!

Mit den besten Grüßen

Stefan

Lieber Stefan, vielen Dank für diesen Lichtblick-Kommentar! 😉

Zum Thema Bausparen kann man nur weiter aufklären, wie allermeist sinnlos diese Verträge sind.

Zum Thema ETF-Sparen und Finanzbildung fürs Töchterchen haben Sie ein super Beispiel gegeben. Chapeau!

Herzliche Grüße und alles Gute weiterhin, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz,

vielen Dank für Ihren aufschlussreichen Beitrag, der mich jedoch zugegebenermaßen etwas ratlos zurück lässt: Ich bin verleitet meinen Bausparer von 2021 direkt aufzulösen. Das ist zumindest mein erster Reflex…

Es ist nun plausibel, dass man bestenfalls keinen BSV abschließt. Für mich kommt diese Erkenntnis leider zu spät. Doch wann ist es sinnvoll, einen bestehenden Vertrag zu kündigen?

Lieber Oliver, wahrscheinlich haben Sie auch einen Vertrag mit sehr geringer laufender Verzinsung von 0,01 bis 0,1 % p.a.

Die Antwort auf Ihre Frage finden sie mit Hilfe des Grudsatzes der „versunkenen Kosten“:

Ihre Abschlusskosten sowie etwaige sonstige Gebühren und auch die laufende Mini-Verzinsung Ihres Vertrages sind versunkene Kosten. Die können Sie i.d.R. nicht mehr zurückholen. Es sei denn, Sie könnten den Vertrag erfolgreich juristisch anfechten, widerrufen o.ä. Was aber wohl sehr unwahrscheinlich ist (siehe Blogbeitrag von Rechtsanwalt Andreas Mayer am kommenden Freitag).

Verhindern können Sie jedoch, dass Sie weiterhin zu Mini-Zinsen ansparen, obwohl es zwischenzeitlich z.B. Festgelder zu 3% gibt. Sofern Sie also „Freundsparer“ sind, Sie also eh kein Darlehen in Anspruch nehmen wollen, ist die Entscheidung klar, denn dann ist der Vertrag für Sie absolut unvorteilhaft und sicher am besten zu beenden. Ebenso, wenn der Abschlusszeitpunkt nur kurze Zeit zurück liegt.

Falls Sie erwägen, das Bauspardarlehen in Anspruch zu nehmen, wird die Entscheidung etwas komplizierter. Je näher Sie am Zeitpunkt des Darlehenserhalts sind, desto mehr Kosten sind ja bereits versunken und der für Sie entscheidungsrelevante Zins des Darlehens nähert sich dem von der Bausparkasse ausgewiesenen Effektivzins an.

Ich hoffe, Ihnen mit diesen Überlegungen die Hilfe gegeben zu haben, die Ihren künftigen Schaden minimiert. Passiert ist passiert – die versunkenen Kosten sind auf alle Fälle weg.

Alles Gute für Sie! Und anderen gerne den Beitrag empfehlen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

In dieser Klarheit und dermaßen in die Tiefe gehend wurde das Thema Bausparen in frei zugänglichen Beiträgen m.W. noch nirgends angegangen. Mein Glückwunsch zu dieser außerordentlich gut fundierten Ausarbeitung.

Lieber Werner Bareis, vielen Dank für diese anerkennenden Worte! Noch dazu, als Sie einen wirklich fundierten Marküberblick über verbraucherschützende Veröffentlichungen haben 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Prof. Walz, vielen Dank für diesen erfrischenden und gut verständlichen Artikel. 👍 Ich habe Ihren Link dirket einmal an „Betroffene“ weiter geleitet. Ich kann bestätigen das die Bausparverkäufer wieder verstärkt ihr Unwesen treiben: Aktuell wurde von einem „Vermögensberater“ der DVAG einem jungen Mann ein neuer Vertrag der Badenia für die VL verkauft, weil die Bindefrist des alten Vertrages abgelaufen ist, obwohl der Vertrag die notwendige Mindestbesparung noch nicht erreicht hatte. (Konsum) Dieser Arbeitnehmer bezieht weder Arbeitnehmersparzulage, noch Wohnungsbauprämie, noch bekommt er einen Zuschuss vom Arbeitgeber. Aber einen neuen Vertrag über Bausparsumme € 30.000.- bei 1,6% Abschlussgebühr und einem sagenhaften Guthabenzins in Höhe von 0,05%!

Wenn der Vertreter in genau 84 Monaten wieder auf der Matte steht, dann hat dieser junge Mann ein neues Guthaben bei vorschüssiger Zahlweise in Höhe von € 2.884,26 angespart. Darin sind dann Zinsgutschriften in Höhe von € 4,26 enthalten.

Jetzt sind erst die Schulden gegenüber der Badenia in Höhe von € 480.- über die ersten 12 Monate zu tilgen. Der „Sparprozeß“ beginnt erst im 13 Monat!

Damit erzielt dieser junge Mann eine sagenhafte Rendite von -4,43% 😫 🤢

Lieber Holger Jonzeck, danke für die qualifizierte Rückmeldung!

Besonders eindrucksvoll ist Ihr Echt-Beispiel, welches einmal mehr aufzeigt, wie eigennützig und kundenfeindlich das Vertriebsverhalten der DVAG-Drücker ist.

Den nominellen Kundenschaden haben Sie deutlich aufgezeigt. Und das Verhältnis von 4,26 Euro kumulativem Zinsertrag zu 480 Euro Abschlussprovision lässt ja schon ahnen, dass da nichts Gutes dabei herauskommt. Würde der Kunde seine Sparleistung einfach unter das Kopfkissen legen, hätte er rund 476 Euro Endwert mehr. Wenn man nun noch den kumulierten Inflationsschaden hinzu rechnet, so kommt zu den rund 14% nominellem Schaden über sieben Jahre schnell noch 20%-40% kumulierter Kaufkraftverlust hinzu.

Kurzum: Der Kunde in Ihrem Fall verliert insgesamt rund 50% Kaufkraft. Das nenne ich VERRATEN statt BERATEN. Aber vielleicht hat ja der DVAG-Drücker mit dem Argument gelockt, dass der Bausparvertrag wegen der 0,05% Zinsen pro Jahr steuerlich günstig sei. Hmmmm…

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz,

ein absolut wertvoller Beitrag zur genau richtigen Zeit. Vielen Dank!

Ich hoffe wir erleben keine Renaissance der Bausparverträge. Wenn die BaFin sich schon damit beschäftigt, dass Altersvorsorgeprodukte „mit hinreichender Wahrscheinlichkeit einen realen Anlageerfolg nach Kosten“ erwirtschaften sollten, sollte sie sich auch mal die Ansparphase der Bausparverträge anschauen. Aber da setze ich doch deutlich lieber auf Ihre umfassende Aufklärung durch den Blog 🙂

Lieber Kevin Kronauer, vielen Dank für Ihre weiterführenden Überlegungen! In der Tat ist zu erwarten, dass heute abschließende „Freundsparer“ kumulierte reale Verluste von 20-40% ihrer Einzahlungen erleiden werden. Die tatsächliche Höhe hängt insbes. von der individuellen Tarifkonstruktion, der Entwicklung der Inflationsrate sowie der Dauer bis zur Auflösung des Vertrags ab.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Guten Tag,

ein sehr schöner ausgeglichener und realistischer Beitrag. Insbesondere der Hinweis auf die ‚Schiefe Wette‘ ist treffsicher.

Am Ende geht es darum, ob sich das Bausparen im Erwartungswert lohnt. Wohl nicht. Wäre es hinsichtlich dessen möglich jene ‚wissenschaftliche Arbeit an der Hochschule Ludwigshafen a.Rh., die eine ex-post-Analyse realer Verträge anhand der Zinsdaten eines längeren historischen Zeitraums vornimmt‘ zugänglich zu machen? Am Ende geht es darum! Und am Ende ist derjenige erfolgreich, der so investiert, daß der erwartete Gewinn (im stochastischen Sinn ) maximiert wird.

Viele Dank

Lieber Daniel Binkele-Raible,

danke für Ihren fachlich wertvollen Kommentar.

Dass der Erwartungswert des Bausparens negativ ist, ist zwar offensichtlich und konstruktionsbedingt unvermeidlich. Trotzdem könnte ein leicht negativer Erwartungswert aus Verbrauchersicht sozusagen als „Versicherungsprämie“ gegen Zinsänderungsrisiken akzeptabel sein. Die kritische Frage ist lediglich, ob die Höhe der „Prämie“ gerechtfertigt ist und ob durchschnittliche Verbraucher überhaupt die Chance haben, diese zu erahnen. Dies bezweifle ich stark. Und fürchte, dass das Geschäftsmodell der Bausparkassen eben auf dem Irrtum beruht.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Vielen Dank für diesen Artikel, der genau zur rechten Zeit kommt.

Im Freundeskreis wird nämlich aktuell sehr heftig darüber diskutiert, wie „wichtig“ der Abschluss eines Bausparvertrags für die Kinder ist, um denen „für später“ die „niedrigen Zinsen“ zu sichern.

Ich leite einmal den Beitrag weiter. 🙂

Lieber Martin, vielen Dank für die anerkennenden Worte.

Die Kinder Ihrer Freunde werden von der Information profitieren.

Denn es wäre doch ein Jammer, wenn für sie viele Jahre lang zu einem negativen Effektivzins angespart würde, obwohl ihre Kaufkraft in dieser Zeit durch höhere Inflationsraten aufgezehrt wird. Und am Ende lösen die Kinder die Verträge mit einem Guthaben auf, das unter der Einzahlungssumme liegt, weil sie gar keine Immobilie kaufen oder bauen (können). Und würden zu enttäuschten „Freundsparern“, die zu spät den Irrtum erkennen…

Herzliche Grüße, Hartmut Walz – Sei kein LeO!