Bausparen –

lieber nicht immer dem „Berater“ vertrauen

Mein Name ist Andreas Mayer. Ich bin Rechtsanwalt bei Mayer & Mayer Rechtsanwälte in Freiburg, insbesondere Fachanwalt für Bank- und Kapitalmarktrecht sowie spezialisiert auf Versicherungsrecht.

Einleitung

Deutsche Bank Bauspar AG war früher die hauseigene Bausparkasse der Deutschen Bank. Heute ist sie mit der BHW Bausparkasse AG verschmolzen, nachdem die Deutsche Bank die Postbank übernahm und mit ihr die BHW Bausparkasse AG.

Bausparer Bertram Bauer

Ein Bausparer, nennen wir ihn Bertram Bauer, ist heute 83 Jahre alt und schon seit er denken kann treuer Kunde der Deutschen Bank.

So hat er auch gerne das Angebot in seiner Filiale der Deutschen Bank im Dezember 1993 angenommen und einen Bausparvertrag bei der Deutschen Bank Bauspar AG über eine Bausparsumme von 50.000 DM abgeschlossen. In diesen zahlte er monatlich 106,35 Euro (208 DM) ein.

Nach etwa 10 Jahren, im Februar 2003, erhielt Bertram eine Zuteilungsnachricht der Bausparkasse für diesen Vertrag:

Zwar wies die Bausparkasse darauf hin, dass dann, wenn Bertram die Zuteilung des Bausparvertrages – also die Auszahlung des angesparten Guthabens einschließlich eines Bauspardarlehens – aktuell nicht benötige, nichts zu veranlassen sei.

Bertram wollte sich aber doch mit „seinem Bankberater“ unterhalten, was nun die Mitteilung der Zuteilungsreife für ihn bedeute und wandte sich vertrauensvoll an diesen.

Wie es Bertram gewohnt war, ging er also mit dem Schreiben in seine örtliche Filiale der Deutschen Bank, um wie auch bei allen früheren Anlässen ein persönliches Gespräch mit „seinem Bankberater“ zu führen.

Bertram beim „Bankberater“

Der „Berater“ steuerte recht schnell darauf zu, einen neuen Bausparvertrag abzuschließen. Den bestehenden Vertrag einfach weiter laufen zu lassen, war gar nicht Thema in dem Gespräch.

Bertram sollte in den neuen Bausparvertrag nicht nur das Guthaben aus dem alten Vertrag einzahlen, sondern auch monatlich 119 Euro an Sparleistung. Damit war er einverstanden, denn gegenüber der bisherigen Belastung von 106,35 Euro war dies nur ein geringfügiger Mehrbetrag, den sich Bertram mit seiner Rente von damals ca. 850 Euro, die Monat für Monat auf dem ebenfalls bei der Deutschen Bank geführten Girokonto einging, noch leisten wollte.

Ab März 2003 wurden dann regelmäßig 119 Euro von der Bausparkasse per Lastschrift auf den Bausparvertrag eingezogen. Dies ging so über mehr als 15 Jahre, bis Bertram im Oktober 2018 aus allen Wolken fiel.

Achtung: Regelsparrate

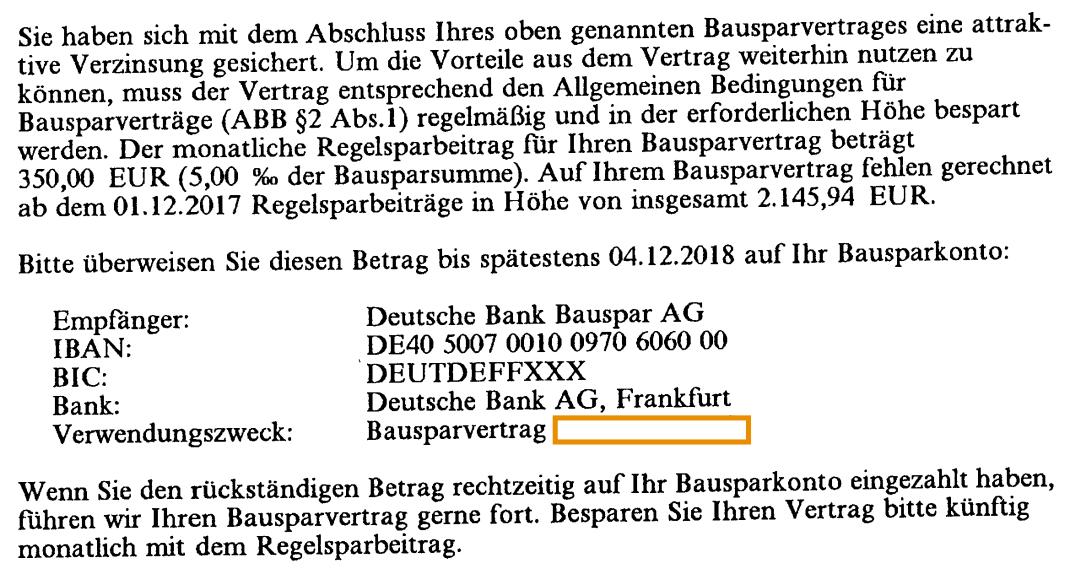

Im Oktober 2018 wurde er aufgefordert 2.145,94 Euro an „Rückständen“ auf dem Bausparvertrag innerhalb 2 Monaten auszugleichen, sonst würde der Vertrag gekündigt. Außerdem sollte er fortan pro Monat anstatt, wie bisher 119 Euro fast das Dreifache, nämlich 350 Euro an „Regelsparbeitrag“ zahlen.

Bertram war völlig verblüfft, woraus in seinem Vertrag ein Rückstand entstanden sein soll. Hat er doch 15 Jahre lang den monatlichen Beitrag per Lastschrift einziehen lassen, wie es von Anfang an vereinbart war. Zu keinem Zeitpunkt hatte die Bausparkasse ihn darauf hingewiesen, dass er mehr zahlen müsse.

In den zurückliegenden 15 Jahren hatte er darauf vertraut, dass alles in Ordnung ist. In dem Schreiben der Bank vom 1. Oktober 2018 wurde er mit folgender Begründung zur „Nachzahlung“ aufgefordert und gleichzeitig eine Kündigung angedroht:

Erst jetzt wurde Bertram bewusst, dass er bei Abschluss des neuen Vertrages wohl nicht vollständig und richtig beraten worden war. Die Bedeutung der „Regelsparrate“ war ihm bei seiner Beratung in der Filiale der Deutschen Bank nicht erläutert worden.

Zwar war diese im Antragsformular genannt:

Er war jedoch wie selbstverständlich davon ausgegangen, dass die im Antragsformular wenige Zeilen darunter vereinbarte monatliche Sparrate von 119 Euro bindend sei und er nicht in Rückstand geraten könne, wenn er diese bezahle.

Bertrams „Bankberater“ hatte es offensichtlich unterlassen, ihm vor Abschluss des neuen Vertrages zu erläutern, dass ein Kündigungsrecht für die Bausparkasse besteht, wenn der Bausparer nicht den (vollen) Regelsparbeitrag bezahlt.

Mit einer solchen Kündigung verliert Bertram nicht nur die Verzinsung des Bausparguthabens, sondern auch seinen Anspruch auf ein Bauspardarlehen.

Bausparen – hätte Bertram das gewusst!

Jetzt dämmerte Bertram langsam, dass der neue Bausparvertrag von Anfang an für ihn sinnlos gewesen sein könnte. Denn er wusste, dass er mit seiner Rente von damals ca. 850 Euro niemals 350 Euro pro Monat hätte als Sparleistung in den Bausparvertrag einzahlen können.

Auch wenn das in den neuen Vertrag überführte Guthaben aus dem alten Bausparvertrag noch knapp 6 Jahre gereicht hätte, um die Differenz zwischen 119 Euro und 350 Euro aufzufüllen, wäre doch unweigerlich im Jahr 2009 der Zeitpunkt gekommen, zu dem Bertram 350 Euro monatlich hätte zahlen müssen – und mangels wirtschaftlicher Möglichkeit der Vertrag von Seiten der Bausparkasse erstmals gekündigt werden könnte.

Die Deutsche Bank Bauspar AG wollte aber von der Kündigung nicht absehen.

Da Bertram nicht seine gesamten Ersparnisse dafür aufwenden wollte, einen „Rückstand“ auszugleichen und er für die Zukunft gar nicht die Möglichkeit hatte, 350 Euro pro Monat in einen Bausparvertrag einzuzahlen, wurde der Vertrag im Dezember 2018 seitens der Bausparkasse beendet.

Bertram beim Anwalt

Erst jetzt setzte sich Bertram mit Mayer & Mayer Rechtsanwälten in Verbindung. In der Beratung und Vorbereitung der Klage gegen die Bausparkasse wurde ihm nun folgendes klar:

- In den früheren Bausparvertrag aus dem Jahr 1993 mit einer Bausparsumme von 50.000 DM (25.564,59 Euro) hätte Bertram noch lange weiter einsparen können. Ein Kündigungsrisiko hätte er dabei nicht gehabt. Das Guthaben lag im Jahr 2003 noch ca. 10.000 Euro unterhalb der Bausparsumme.

- Die Guthabenverzinsung des (alten) Bausparvertrags aus dem Jahr 1993 lag bei 5% pro Jahr. Außerdem gab es in diesem Vertrag auch noch Sonderzinsen bei Verzicht auf das Bauspardarlehen. Die Verzinsung im neuen Vertrag aus dem Jahr 2003 betrug nur noch 2,5% pro Jahr. Allein durch den verfrühten Wechsel des Vertrages ist Bertram ein Zinsschaden von mehreren tausend Euro entstanden.

- Für den Abschluss des neuen Vertrages musste Bertram eine nochmalige Abschlussgebühr i.H.v. 700 Euro bezahlen.

- Auch wenn der Darlehenszins für das Bauspardarlehen in dem neuen Bausparvertrag mit 4,5% statt 6% pro Jahr etwas günstiger war, konnte das für Bertram kein Argument sein, in den neuen Vertrag zu wechseln. Denn das Bauspardarlehen aus dem neuen Vertrag hätte er frühestens im Jahr 2013, mit dann 77 Jahren, in Anspruch nehmen können. Ein Bauspardarlehen kam jedoch zu keinem Zeitpunkt in Frage – der Bausparvertrag war stets ausschließlich als Ansparprodukt gedacht gewesen.

- Schon die nachfolgenden Zahlen zeigen dies: Das Bauspardarlehen hätte Bertram monatlich mit 420 Euro Zins-Tilgungsrate bedienen müssen. Mit seiner Rente von zu diesem Zeitpunkt ca. 1.000 Euro pro Monat wäre dies für ihn nicht zu leisten gewesen und die Bausparkasse hätte ihm voraussichtlich mangels Bonität dieses Darlehen erst gar nicht

Zusammengefasst

Für Bertram gab es im Jahr 2003 überhaupt keinen vernünftigen Grund, den alten Vertrag mit seiner guten Verzinsung von 5% p.a. aufzugeben und dafür einen neuen Vertrag abzuschließen.

Für den Vermittler von Bertram, der sich Berater nennt, jedoch schon. Nämlich insbesondere das Interesse an einer weiteren Abschlussprovision und einer verbesserten Vertriebsstatistik.

Der Vermittler hätte Bertram bei Berücksichtigung seiner wirtschaftlichen Voraussetzungen und Wünsche empfehlen müssen, den alten Vertrag so lange weiterzuführen, bis dieser nicht mehr weiter bespart werden kann.

Bertram hätte dann die guten Zinsen noch viele Jahre mitnehmen können und auch keine Abschlussgebühr für den neuen Vertrag zu zahlen gehabt. Der neue Vertrag war bei weitem überdimensioniert und entsprach nicht den Bedürfnissen von Bertram.

Warum hat der Berater also den neuen Vertrag und die Auflösung des alten Vertrags empfohlen?

Wir können nur vermuten, aber:

- Die Bausparkassen haben natürlich ein großes Interesse daran, in einer Phase allgemeiner Zinssenkung, die hohe Verzinsung aus alten Verträgen loszuwerden.

- Es darf vermutet werden, dass es seitens der Bausparkasse auch „Fangprämien“ für Vermittler gibt, die es schaffen, Kunden aus alten Verträgen heraus zu lösen.

- Für den Abschluss des neuen Bausparvertrags erhält die vermittelnde Bank üblicherweise eine Provision. Diese entspricht regelmäßig der Abschlussgebühr, hier 700 Euro.

Offensichtlich ist, dass von Seiten der Bank eine ganze Reihe von eigennützigen Argumenten für diese Vorgehensweise spricht.

Im Gegensatz zur Seite des Kunden, der nur Nachteile erfuhr.

Für den Verbraucher und Bausparer katastrophale Gerichtsentscheidungen

Besonders enttäuschend ist, dass auch das Landgericht und das Oberlandesgericht Frankfurt a.M. das Vorgehen der Bausparkasse nicht beanstanden wollten und deren Kündigung als rechtens angesehen haben.

Eine noch berücksichtigungsfähige Verantwortung der Bausparkasse für die fehlerhafte Beratung sahen die Gerichte nicht. Bertram hätte wegen der fehlerhaften Beratung früher Schadenersatzansprüche geltend machen müssen. Denn zehn Jahre nach Abschluss des Vertrages seien diese verjährt.

Die Kündigung sei aber auch nicht nach Treu und Glauben unzulässig, denn Bertram habe sich ja selbst jahrelang vertragswidrig verhalten und nicht den Regelsparbeitrag bezahlt, so die Richter. Dass Bertram den Regelsparbeitrag niemals selbst aus seiner Rente hat zahlen können und gerade deshalb mit dem Berater explizit eine monatliche Sparrate von 119 Euro vereinbart hatte, spielte nach Auffassung der Gerichte keine Rolle.

Eine für den Verbraucher und Bausparer katastrophale Entscheidung. Unsere Rechtsordnung sieht eigentlich vor, dass man sich auf die Redlichkeit des Vertragspartners verlassen darf und für Beratungsverschulden auch einzustehen ist.

Das Verhalten des Vermittlers muss sich die Bausparkasse zurechnen lassen. Eine fehlerhafte Beratung beim Abschluss des Vertrages muss unseres Erachtens deshalb auch dann berücksichtigt werden, wenn gerade aus den bei der Beratung gemachten Fehlern das vermeintliche Kündigungsrecht begründet wird. Eine solche Kündigung ist dann aus Treu und Glauben unwirksam.

Was sind die Konsequenzen für Bankkunden?

Was müssen Bausparer (aber auch Kundinnen anderer Finanzdienstleister wie Banken und Versicherungsgesellschaften) hieraus schließen?

- Zwischen Recht haben und Recht bekommen besteht ein großer Unterschied.

- Verbraucher dürfen leider nicht auf die Redlichkeit der Anbieter von Finanzdienstleistungen vertrauen.

- Und ebenso wenig darauf, dass die Gerichtsbarkeit dem Genüge tut, was Bürger als „recht und billig“ empfinden.

- Selbst extrem hohe Kosten erfüllen offenbar nicht unbedingt den juristisch Wuchertatbestand.

Die unvermeidliche Folge wird ein noch weiter wachsendes Misstrauen der Bürger gegenüber Finanz- und Vorsorgedienstleistungen sein.

Wollen wir das?

***

Das ist ein Beitrag aus der Serie „Verraten statt Beraten“. Echte, unabhängige Berater berichten über echte Fälle, wie sie ihnen von geprellten Verbrauchern vorgelegt wurden. Alle Fälle sind auf ihre Wahrheit und sachliche Richtigkeit geprüft. Wo immer es geht, werden Vertragsname und Gesellschaft genannt.

***

Erschienen am 02. Dezember 2022.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Sehr geehrter Herr Mayer,

nachdem ich ihren Blogartikel gelesen haben, bedauere ich sehr, dass ich meine Bausparunterlagen 10 Jahre nach meiner Vertragsauflösung entsorgt habe. Genau das ist mir in ähnlicher Form ebenfalls passiert und ich habe mir damals geschworen, nie wieder einen Fuss in ein BHW Büro zu setzen.

Mit den allerbesten Grüßen

Henning Brockfeld

Sehr geehrter Herr Brockfeld,

vielen Dank für Ihren Kommentar. Leider sind Bausparverträge ein sehr komplexes Konstrukt. Ich gehe davon aus, dass nahezu alle Bausparer auf eine Beratung angewiesen sind, um die sinnvollsten Handlungsoptionen für sich zu erkennen. Dies gilt z.B. auch im momentanen Umfeld der massenweisen Kündigung von Bausparverträgen und der Verweigerung von Bonuszahlungen. Dem Kundeninteresse verpflichtete Beratung im Umfeld des provisionsgesteuerten Vertriebs zu erhalten, ist natürlich fast nicht möglich. Diese „Berater“ sollten eher als „Verkäufer“ firmieren müssen (dennoch werden die Betreuer regelmäßig als „Berater“ bezeichnet). Die Erwartung einer neutralen Beratung sollte man nur an echte, unabhängige Honorarberater richten. Deren, kostenpflichtige, Beratung ist in der Regel die günstigste und nicht, wie man auf den ersten Blick meinen könnte, die teuerste.

Mit besten Grüßen

Andreas Mayer

Sehr geehrter Herr Mayer,

vielen Dank für das fundierte und transparente Aufzeigen einer weiteren Facette unglaublich dreister und leider auch legaler Vertriebspraktiken.

Freundliche Grüße

Philipp Hansert

Sehr geehrte Frau Z.,

herzlichen Dank für Ihren Kommentar und ihre lobenden Worte!

Zu Ihren Fragen: Sicherlich musste schon immer ein Berater, wenn der Kunde eine sachkundige Empfehlung nachfragt, auf alle Vor- und Nachteile eines Bausparvertrages eingehen und insbesondere natürlich auch auf die individuelle Geeignetheit für die konkret seitens des Kunden intendierten Ziele. So gesehen ist ein Bausparvertrag nicht gänzlich ungeeignet, um im Beispiel ein reines Sparinteresse zu verfolgen. Er mag auch auf dem Hintergrund der von Herrn Hopmeier erläuterten Kosten und Fördermöglichkeiten zwar selten im Verhältnis zu anderen Möglichkeiten wirtschaftlich sinnvoll sein, gänzlich ungeeignet ist aber deshalb (wohl) nicht. Ein beratener Kunde darf grundsätzlich auch wirtschaftlich unvernünftige Entscheidungen treffen, wenn er über alle wesentlichen Umstände Bescheid weiß.

Der zweite Bausparvertrag im obigen Fall war sicherlich völlig unnötig für eine lange Zeit und das Aufgeben des alten Bausparvertrags war ebenfalls unnötig. Insofern lässt sich für den zweiten Bausparvertrag meines Erachtens aus den objektiven Umständen heraus entnehmen, dass eigentlich eine derartige Empfehlung völlig unsinnig war. Die Gerichte haben aber schon eine Zurechnung der „Beratungsleistung“ des Bankmitarbeiters der Deutschen Bank auf die Deutsche Bank Bauspar AG (heute BHW AG) nicht vornehmen wollen, was mir nicht einleuchtet.

Sicherlich, um auch Ihre weitere Frage zu beantworten, gibt es noch viele „Regelungslücken“. Zum damaligen Zeitpunkt gab es keine gesetzlichen Regelungen darüber, welche Pflichtinformationen die Bausparkasse erteilen muss und wie die Beratung im Konkreten aussehen muss. Diesbezüglich gab und gibt es (nach wie vor) im wesentlichen nur die allgemeinen Regelungen zur Beratung im Rahmen von Kapitalanlagen und/oder Darlehen. Schadensersatz wegen fehlerhafter Beratung kann aber nach den gesetzlichen Maßstäben nur maximal innerhalb eines Zeitraums von zehn Jahren ab dem Zeitpunkt der Beratung, gegebenenfalls auch nur innerhalb von drei Jahren ab Ende des Jahres, in dem die Beratung stattgefunden hat, geltend gemacht werden. Danach sind die Schadensersatzansprüche verjährt. Oftmals erkennen die Verbraucher aber erst sehr spät anhand der zeitlich verzögert eintretenden Folgen der schlechten Beratung, dass sie einem Irrtum erlegen sind. Diese sehr kurzen Verjährungsfristen sind das Ergebnis der im Jahr 2002 eingeführten Schuldrechtsmodernisierung. Davor sind solche Ansprüche innerhalb von 30 Jahren erst verjährt. Moderne Zeiten ….

Zum Glück können wir in vielen Fällen, häufig auch ohne Zuhilfenahme der Gerichte, unseren Mandanten zum Erfolg verhelfen. Nicht viele Fälle enden derart frustrierend, wie der hier im Hartmut-Walz-Finanzblog geschilderte. Dies hält uns weiter motiviert.

Herzliche Grüße Andreas Mayer

Sehr geehrter Herr Mayer,

einerseits bin ich begeistert von Ihrer Arbeit und Analyseleistung. Andererseits bin ich jedoch regelrecht geschockt von der Behäbigkeit der Gerichte und derer – fast schon zynischen – Missachtung der Interessen redlicher und hart arbeitender Bürgerinnen.

Meine zwei wichtigsten Fragen:

Muss bei Bausparverträgen nicht die Geeignetheit überprüft werden? Denn diese war in Ihrem Fall ja wohl vom ersten Anbeginn an nicht gegeben. Gibt es hier eine Regelungslücke (oder sogar mehrere?).

Wie schaffen Sie es, angesichts dieser Umstände und einer Rechtsprechung, die von kaum einer Verbraucherin mehr verstanden oder mitgetragen wird, nicht in tiefe Depression zu verfallen und Ihren Job so engagiert weiter zu verfolgen. Haben Sie da einen Tipp für mich, der mich entsprechend motiviert? Ich bin nämlich aktuell eher rat- und mutlos.

Danke für Ihr Engagement von dem auch viele Nicht-Mandanten ganz erheblich profitieren.

Viele Grüße

Susanne Z.

Hallo Herr Mayer.

Ich habe aus einer aktuellen Beratung einen Bausparvertrag vorliegen, der über 20 Jahre hinweg mit EUR 100 bei einem Guthabenzinssatz von 0,01% p.a. bespart werden soll (Guthabenzinseinnahmen des Kunden über 20 Jahre vor Steuern: EUR 42,98), um anschließend über 5 1/2 Jahre mit einer monatlichen Rate von EUR 1.609 getilgt zu werden. Die Bausparsumme: EUR 146.000. Die Provision („Abschussgebühr“): EUR 2.336. Die sog. „Jahresentgelte“ für die Kontoführung: EUR 300. Die Sollzinsen aus dem Bausparvertag in den 5 1/2 Jahren: EUR 2.727. Insgesamt also EUR 5.363 an Kosten für die Absicherung eines Darlehenszinssatzes in Höhe von 1,6% p.a. effektiv in 20 Jahren.

Es ist für mich keine Überraschung, dass ein Gericht der Bausparkasse Recht gibt. Für den deutschen Gesetzgeber bieten solche Bausparverträge – viele Bausparverträge werden auch noch mit staatlichen „Prämien“ und als Riester-Abzocke verkauft – eine gute Möglichkeit, Finanzkonzerne zulasten der Bürger zu subventionieren: anstatt, dass Kunden ihre Schulden schnell, zinskostengünstig und direkt tilgen, verzögert sich durch die Besparung des Bausparvertrages die Rückführung des teuren Bankdarlehens (hier: 4,15% p.a. Darlehenszinssatz). Während also für 0,01% p.a. Guthabenzinssatz gespart wird, wird gleichzeitig langsamer für 4,15% p.a. getilgt.

Und die sehr guten Kunden – mit ihren Immobilien als Pfand – bleiben den Banken so auch viel länger erhalten. Ein dreifacher Gewinn für die Finanzkonzerne.

Kein Wunder, dass sich so viele ex-Politiker, in den Vorstands- und Aufsichtsgremien der Finanzindustrie wiederfinden. Warum sollten deutsche Gerichte das ändern, wenn wir als Wähler solchen Charakteren unser politisches Vertrauen aussprechen und sie wählen?

Anstatt Abschlussgebühren und teuren Darlehenszinssätzen könnten sich die Kunden – wie hier in diesem Fall – auch nachfrageseitig beraten lassen und am Ende vom Tag ca. EUR 60.000 an Darlehenszinsausgaben durch eine bessere Vertragsstrukturierung und einen besseren Darlehenseinkauf sparen. Nur wird das vom deutschen Gesetzgeber nicht subventioniert, sondern ganz im Gegenteil behindert.

Beste Grüße!

Lieber Herr Hopmeier,

vielen Dank für Ihren Kommentar und die Schilderung eines Ihren aktuellen Beratungsfälle. Die Beratung von Bausparern wurde früher durch viele Außendienstmitarbeiter bewerkstelligt, die meiner Meinung nach zwar auch verkaufsorientiert gedacht haben, aber immer auch die Bausparer als potentiell langjährige, zumeist lebenslange Kunden gesehen haben und entsprechend nicht auf den kurzfristigen Erfolg gedacht handelten. Falls einmal doch eine Beratung „in die Hose“ ging, lag es damals wahrscheinlich eher daran, dass die Berater zu schlecht ausgebildet wurden (Feierabendberater im Nebenjob).

Dieses Bild hat sich für mich verändert: Die Verlässlichkeit der Bausparkassen ist nicht mehr gewährleistet. Die Bausparbedingungen sind so komplex, dass sie ein normaler Verbraucher nicht versteht. Auch die Gerichte tun sich damit schwer. Bausparbedingungen kann grundsätzlich jede Bausparkasse eigenständig „stricken“, wodurch ein Marktvergleich noch schwieriger wird. Solange die Rechtsprechung dabei bleibt, dass Werbeaussagen der Bausparkassen nicht wahr sein müssen, jedenfalls bei der Beurteilung des Informationshorizonts eines Bausparers völlig unberücksichtigt bleiben, kann die Bausparkasse das eine propagieren (verkaufen), dass andere aber tun. Die Kündigungswelle der Bausparkassen zeigt, dass die Bausparkasse an einem gewissen Punkt vom Partner zum Gegner des Bausparers wird. Meines Erachtens handelt es sich dabei um ein Sonderrecht für Bausparkassen, das nur dadurch erklärt werden kann, dass in der Justiz allgemein die Angst umgeht, die Bausparkassen würden wirtschaftlich in Not geraten, würden die Fragen bezüglich Kündigungsmöglichkeiten durch die Bausparkasse und deren Folgen für den Bausparer zugunsten der Bausparer gelöst. Das ist aber kein rechtlicher, eher ein emotionaler Ansatz.

In Anbetracht der aktuell wieder um sich greifenden Tendenz, bei Immobilienfinanzierungen in großem Umfang Bausparverträge als Zinssicherungsinstrument zu empfehlen, habe ich große Bedenken, was die Zukunft der Bausparkassen anlangt. Denn dann, wenn diese Kunden das Zinssicherungsinstrument in vielen Jahren ergreifen, weil in Anbetracht der Marktsituation das Bauspardarlehen dann vom Zins her gegenüber den Marktbedingungen attraktiv ist, wird die Nachfrage nach solchen Darlehen die Möglichkeiten der Bausparkassen übersteigen und sie werden erneut vor Problemen stehen, die sie nicht ohne „außerordentliche“ Maßnahmen, bzw. Tricks überstehen können. Dass hierbei die Interessen der Bausparer dann ein weiteres Mal hintanstehen werden müssen, ergibt sich aus der Natur der Sache.

Gute Beratung von neutraler Seite – wie bei Ihnen – tut Not – da stimme ich Ihnen voll zu.

Mit dem Fall wollte ich darüber hinaus deutlich machen, dass die Verlässlichkeit des Bausparsystems zunehmend fragwürdig wird. Im Grunde genommen schafft sich das Bausparkassensystem mit derartigen Handlungen selbst ab.

Herzliche Grüße

Andreas Mayer

Eine interessante Überlegung: wo hat der/die RichterIn sein/ihr (5%?-)Bausparkonto und beeinflusst das seine/ihre Unabhängigkeit? Richter müssen das m.E. nicht offen legen, oder?

Übrigens: die Regelsparrate in meinem Fall – ich habe noch mal nachgeschaut – liegt bei EUR 360/Monat, die Einzahlung laut Vertrag bei EUR 100/Monat. Die von Ihnen geschilderte Irreführung geht also munter weiter, während wir hier versuchen für Aufklärung zu sorgen. Wobei ich davon ausgehe, dass bei einem Guthaben-Zinssatz von 0,01% p.a. in der Ansparphase keine Bausparkasse von sich aus den Vertrag vor erreichen der vollen Bausparsumme kündigen wird.

Beste Grüße zurück.

Gabriel Hopmeier

Eine Offenlegungspflicht über private Bausparverträge besteht für RichterInnen natürlich nicht. Man darf aber davon ausgehen, dass jede/r RichterIn einen Bausparvertrag hat und sich schon deshalb sachkundig fühlt.

BTW: Die Vereinbarung eines unterhalb des Regelsparbeitrags liegenden Sparbetrages ist leider ein weit verbreitetes Phänomen – und die Bausparer wissen meist gar nicht, auf was sie sich damit einlassen. Da die Bausparbedingungen regelmäßig ein Kündigungsrecht der Bausparkasse vorsehen, wenn der Bausparer mit – zumeist – mehr als 6 Regelsparbeiträgen in Rückstand ist und er die fehlenden Beträge nach Aufforderung nicht innerhalb kurzer Frist nachzahlt, baut sich die Bausparkasse quasi ein Kündigungsrecht (Exit-Option) in den Vertrag schon bei Abschluss ein. Landet die Nachforderung bzw. Kündigungsandrohung im „digitalen Postfach“, wird sie auch noch häufig übersehen. Die „Zinssicherung“ kann dann schnell verloren sein – einschließlich Abschlussgebühren, versteht sich. Darauf muss m.E. der/die BeraterIn, aber auch der/die VermittlerIn in jedem Fall hinweisen.

Viele Grüße

Andreas Mayer