Betriebliche Altersversorgung (bAV)

Staatlicher Verrat an Arbeitgebern und Arbeitnehmern

Mein Name ist Detlef Lülsdorf. Ich bin Versicherungsberater nach §34d Abs.2 GewO und gerichtlich zugelassener Rentenberater bAV sowie Inhaber der Kanzlei für Versicherungsanalysen in Köln.

Mein Name ist Gabriel Hopmeier. Ich bin Honorar-Finanzanlagenberater nach §34h Abs.1 GewO und Versicherungsberater nach §34d Abs.2 GewO sowie Inhaber der Gabriel Hopmeier e.K. in Freiburg i.Br.

Wir sind Vorstandsmitglieder im Bundesverband der Versicherungsberater (bvvb) und beraten u.a. zu Fragen der betrieblichen Altersvorsorge.

Einführung – betriebliche Altersversorgung

Arbeitgeber verhelfen mit der betrieblichen Altersversorgung ihren Mitarbeiterinnen und Mitarbeitern zu einem staatlich geförderten Sparvorgang.

Der Vertrieb solcher Produkte wirbt mit hohen Steuer- und Sozialversicherungsersparnissen. Seit kurzem auch damit, dass der Gesetzgeber die Attraktivität der Entgeltumwandlung durch die Einführung eines Arbeitgeberpflichtbeitrages erhöht habe.

Nachfolgend behandeln wir den typischen Fall einer Mandantin, deren öffentlicher Arbeitgeber solche Verlustgeschäfte unterstützt. Leider die Regel – nicht die Ausnahme.

Arbeitgeber und Arbeitnehmer sollten sich vor Abschluss derart komplexer Produkte immer produktunabhängig von einem qualifizierten Versicherungsberater beraten lassen. Umso mehr bei bereits laufenden Verträgen.

Die Ausgangssituation – unser Fall

Unsere Mandantin ist Angestellte im öffentlichen Dienst. Von ihrem Gehalt zahlt sie seit ihrem 32. Lebensjahr jeden Monat 334 Euro in einen Vertrag der betrieblichen Altersversorgung ein, inklusive ihrer vermögenswirksamen Leistungen.

Da ihr kommunaler Arbeitgeber hierdurch Sozialversicherungsbeiträge einspart, muss auch dieser den beworbenen Pflichtzuschuss in Höhe von 15% des förderfähigen Bruttolohnes leisten.

Zum 67. Lebensjahr besteht die Möglichkeit einer einmaligen und garantierten Kapitalauszahlung. Alternativ wird unserer Mandantin eine ebenfalls garantierte monatliche Rente in Aussicht gestellt.

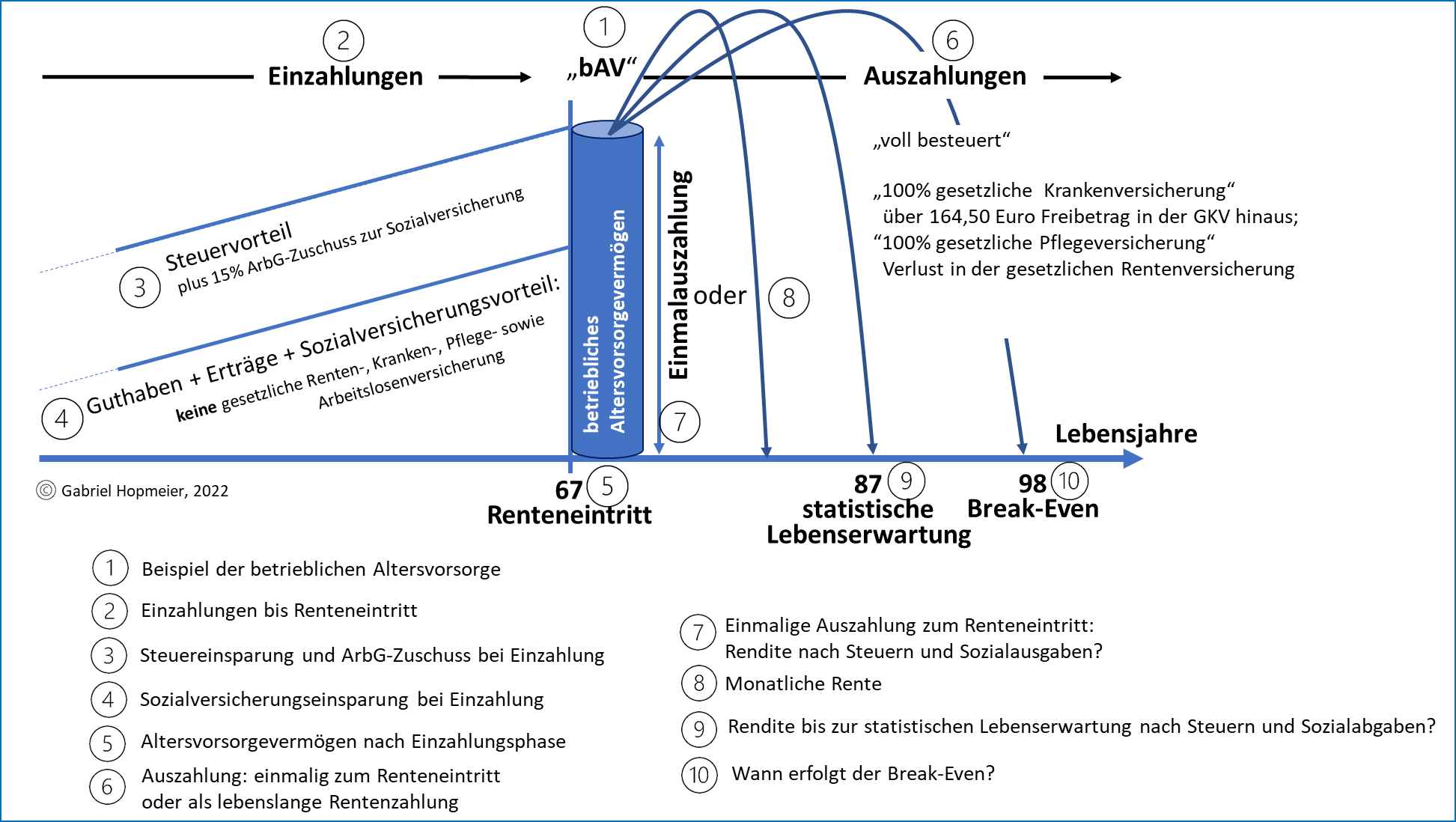

Die nachfolgende Abbildung gibt eine Übersicht über den Ablauf, die Phasen und mögliche Alternative (Einmalzahlung oder Rente) bei der Ausgestaltung der bAV.

Einzahlungsphase – betriebliche Altersversorgung:

Abzüge, Abzüge, Abzüge

Aufgrund der Tatsache, dass in der Ansparphase keine Einkommenssteuer auf den Beitrag zur betrieblichen Altersvorsorge fällig wird, spürt unsere Mandantin eine deutlich geringere Nettolohnbelastung.

Der angebliche zweite Vorteil der Entgeltumwandlung ist, dass während der Sparphase vom umgewandelten Betrag auch keine Sozialversicherungsbeiträge zu zahlen sind. Auch aus diesem Grund fällt die Nettobelastung so gering aus.

Der öffentliche Arbeitgeber leistet die vermögenswirksame Leistung ausschließlich in diese Form der betrieblichen Altersvorsorge. Diese ist vom Arbeitgeber als Versicherungsnehmer in einer sehr kostenintensiven Variante einer Rentenversicherung über eine sog. Unterstützungskasse eines öffentlichen Versicherers ausgestaltet.

Vor Renteneintritt wird die Mandantin aus den einbezahlten knapp 119.000 Euro nur ca. 61.000 Euro aus eigenen Mitteln geleistet haben.

Die Differenz spart sie bei Steuern und Sozialabgaben ein oder erhält sie als vermögenswirksame Leistung. Mit diesen großen Einsparungen werben die Produktverkäufer.

Jedoch werden die Einsparungen bis zum Renteneintritt nur gestundet. Nach Rentenbezug geht es mit den Abzügen gleich weiter – diesmal bei der Rente.

Nachrechnen lohnt auf jeden Fall.

Auszahlungsphase – betriebliche Altersversorgung:

Abzüge, Abzüge, Abzüge

Die Betriebsrente muss ab dem 67. Lebensjahr versteuert werden. Sowohl bei Bezug eines Einmalkapitalbetrags als auch bei Bezug einer laufenden Rente.

Einmalauszahlung

Sofern sich unsere Mandantin für eine Einmalkapitalzahlung entscheidet, wird ihr bei Vertragsabschluss ein Betrag von knapp 141.000 Euro garantiert. Dieser ist voll zu versteuern.

In unserer Berechnung gehen wir sehr konservativ von einem heutigen (Grenz-)Steuersatz von 27,13% während der Einzahlungsphase aus, der aufgrund der hohen Einmalauszahlung zum Rentenbezug auch nicht sinkt (realistischer – aber eben nicht so konservativ – wäre es, einen eher höheren Grenzsteuersatz anzunehmen). Ferner spricht unsere Lebenserfahrung dafür, dass die Steuersätze über einen Zeitraum von 35 Jahren eher steigen als konstant bleiben oder sogar sinken werden.

Aus den garantierten 141.000 Euro bleiben nach diesem ersten Schnitt (Berücksichtigung der Steuerlast) nur noch 102.500 Euro übrig.

Für Leistungen zur gesetzlichen Krankenversicherung aus betrieblichen Rentenversicherungen werden erst ab einem Freibetrag in Höhe von 164,50 Euro/Monat (2022) Beiträge eingezogen. In Bezug auf Einmalkapitalauszahlung – anstatt einer laufenden Rente – beläuft sich der zu berücksichtigende Freibetrag auf das 120-fache der monatlichen Rente (derzeit 19.740 Euro).

Der Freibetrag gilt aber nur für Leistungen zur gesetzlichen Krankenversicherung und nur – wie in diesem Fallbeispiel – bei einem Anspruch auf Krankenversicherung der Rentner (Freiwillig versicherte Rentner erhalten diesen Freibetrag nicht).

Die Belastung zur Pflegeversicherung findet weiterhin ab dem ersten Euro statt. Es werden jetzt also noch Abzüge von der gesetzlichen Kranken- und Pflegeversicherung in Höhe von ca. 3.850 Euro in Rechnung gestellt. Da es in der Rentenphase keinen Arbeitgeber mehr gibt, geht diese Belastung voll zu Lasten der Arbeitnehmer.

Die 141.000 Euro sind jetzt auf ca. 98.600 Euro abgeschmolzen.

Der letzte Abzug in dieser langen Reihe wird unserer Erfahrung nach von den Verkäufern der betrieblichen Altersvorsorge immer verschwiegen – in der Regel merkt das kein Arbeitnehmer, oder erst sehr spät.

Die während der Ansparphase geringeren Einzahlungen in die Sozialversicherungssysteme haben nicht nur geringere Zahlungen an die gesetzliche Krankenkasse unmittelbar zur Folge, sondern auch geringere Ansprüche an Krankengeld und Erwerbminderungsrente.

Die geringeren Beiträge an die gesetzliche Rentenversicherung führen aber auch zu einem nicht unerheblich geringeren Rentenanspruch im Alter.

Der Mandantin fehlen in unserem Berechnungsmodell abgezinst über ihre statistische Lebensdauer weitere ca. 23.750 Euro – wiederum eher konservativ gerechnet, da die Rente im Durchschnitt jährlich um 2% steigt und wir diese Dynamik vernachlässigen.

Aus den 141.000 Euro, von denen die Mandantin nur 61.000 Euro tatsächlich einbezahlt hat, sind jetzt unter den gemachten konservativen Annahmen nur noch knapp 75.000 Euro übrig. Das entspricht einem Zinssatz – nach der internen Zinsfußmethode berechnet – von 1,08% p.a.

Die garantierte Vertragsrendite liegt damit unter der von der Europäischen Zentralbank angestrebten „gesunden“ Inflationsrate in Höhe von 2% p.a.[1]

Anmerkung

Der korrekt ermittelte Betrag zu Beginn der Rentenphase ist aber auch ein Wert, den Arbeitnehmer über eine Anlagedauer von 35 Jahren mit ganz einfachen, kostengünstigen und flexiblen Anlageformen ohne Garantie leicht überbieten könnten – selbst nach Steuern und Sozialabgaben.

Die Kapitalgarantie wurde über derart lange Anlagezeiträume bei sehr breit gestreuten und kostengünstigen Anlageformen in der Vergangenheit nie gebraucht.

Doppelte Sozialversicherungsbeiträge durch Überschreiten der 4%-Grenze

Ein weiteres Thema ist, dass alle Beiträge über 282 Euro in 2022 (zur Erinnerung: im Beispiel hier werden monatlich 334 Euro einbezahlt) in der Ansparphase keine Ersparnisse in der Sozialversicherung auslösen.

Sie unterliegen in der Rentenphase jedoch weiterhin der steuerlichen und sozialen Belastung. Insofern werden unserer Mandantin diese Beitragsanteile doppelt belastet – mit dem Segen des öffentlichen Arbeitgebers.

Auszahlung als monatliche Rente

Und was bringt der alternative Bezug einer monatlichen Rente?

Die garantierte Auszahlung des Einmalbetrages von ca. 141.000 Euro kann alternativ auch als monatliche Rente von anfangs 302 Euro mit 1% Rentensteigerung pro Jahr bezogen werden.

In dieser Variante wird die betriebliche Altersvorsorge eine staatlich geförderte Wette auf ein sehr langes Leben, an der viele verdienen – nur die Versicherten in der Regel nicht.

Alles bisher Gesagte bleibt gültig.

Jede Rentenauszahlung wird besteuert. Aufgrund des geringen Renteneinkommens gehen wir von einem (Grenz-)Steuersatz in Höhe von 13,6% aus. Trotz des oben bereits erwähnten Freibetrags von 164,50 Euro/Monat zur gesetzlichen Krankenversicherung, der hier über die gesamte Rentendauer bis zum Tod der Versicherten wirkt, kommt es zu Abzügen.

In Ermangelung eines Arbeitgebers (die Versicherte ist ja in Rente!) folgen auch hier die vollen Abgaben an die gesetzliche Pflegeversicherung.

Last but not least nicht zu vergessen: die Berücksichtigung einer geringeren Rente von ca. 108 Euro/Monat.

Rechnet man jetzt mit der internen Zinsfußmethode die Vertragsrendite der betrieblichen Altersvorsorge bis zur statistischen Lebenserwartung der Mandantin, kommt man auf –1,66% p.a. (in Worten: MINUS! einskommasechsechs Prozent) für eine Anlagedauer von 55 Jahren.

Das heißt: Erst bei einem Alter von über 98 Lebensjahren wird die Mandantin mehr aus der betrieblichen Altersvorsorge herausbekommen, als sie einbezahlt hat.

Dies ist der nominelle „Break-Even“. Den über die lange Laufzeit erlittenen Kaufkraftverlust durch die kumulierte Inflation haben wir dabei noch nicht einmal berücksichtigt.

Erkenntnisse für Arbeitnehmer

Lassen Sie sich von staatlicher Förderung nicht täuschen.

Die Mandantin kam zur Beratung, nachdem sie mehrfach von der mangelnden Rentabilität ihrer Riester- und Rürup-Verträge gehört hatte. Dass auch die vom öffentlichen Arbeitgeber vermittelte betriebliche Altersvorsorge Verrat an ihrer Altersvorsorge ist, wurde ihr erst im Rahmen der Beratung bewusst und enttäuschte sie sehr.

Es war ihr nicht bekannt, dass viele Arbeitgeber mit solchen Verträgen bewusst auch Ziele gegen die Interessen ihrer Mitarbeiter verfolgen. Uns sind

- öffentliche Arbeitgeber bekannt, welche die örtliche Sparkasse fördern wollten,

- private Arbeitgeber, denen vom Versicherer besonders günstige Versicherung ihres Maschinenparks im Gegenzug für betriebliche Altersvorsorgeverträge zugesichert wurden,

- bis hin zu korrupten HR-Partnern.

Denn die ganz überwiegend noch übliche Provision aus Verträgen zur betrieblichen Altersvorsorge wird ausschließlich den Mitarbeitern belastet – was juckt die Ausgestaltung den Arbeitgeber?

In der Regel haben Arbeitgeber und ihre HR-Partner keine genaue Ahnung von den vielen Fallstricken der betrieblichen Altersvorsorge.

Als Faustformel können Mitarbeiter davon ausgehen, dass sich ein Vertrag zur betrieblichen Altersvorsorge für sie nur rechnet, wenn der Arbeitgeber mindestens 50% der Beitragszahlung trägt.

Lassen Sie sich produktunabhängig beraten!

Erkenntnisse für Arbeitgeber

Es ist unsere Erfahrung, dass die große Mehrheit der Verträge zur betrieblichen Altersvorsorge fehlerhaft gestaltet sind, selbst wenn sie die Namen renommierter Versicherungsgesellschaften tragen.

Daraus resultieren eine Vielzahl von Haftungsrisiken, die kein Arbeitgeber braucht, vor allem wenn sie in Krisenzeiten ans Tageslicht treten. Auch der hier beschriebene Vertrag des öffentlichen Arbeitgebers enthält Haftungsrisiken, die dem Arbeitgeber mit Sicherheit nicht bekannt sind.

Dabei gibt es auch gute Beispiele von betrieblicher Altersvorsorge: betreuungsarm, ohne Haftungsfallen, relativ kostengünstig, langfristig rentabel und mit hoher Mitarbeiterbindung.

Allerdings müssen Sie das als Arbeitgeber anstoßen und vor allem: Sie müssen sich produktunabhängig und kompetent von entsprechend spezialisierten Versicherungsberatern nach §34d Abs.2 GewO beraten lassen.

HINWEIS

Da eine betriebliche Altersversorgung (bAV) aus Entgeltumwandlung in der Regel die Arbeitnehmer enttäuscht 😩 und bei den Arbeitgebern Haftungs- und Compliance-Probleme nach sich zieht 😲 , habe ich mit dem Experten für betriebliche Altersversorgung, Renten- und Versicherungsberater Detlef Lülsdorf zu dieser Problematik ein Interview geführt. Hier geht es zum Blogbeitrag mit Videolink:

[1] „Wir sind fest entschlossen, die Inflation auf mittlere Sicht auf 2 % zurückzuführen.“, so Christine Lagarde, Präsidentin der EZB, anlässlich Ihrer Rede beim ECB Forum on Central Banking 2022 Ende Juni 2022 in Sintra, Portugal.

***

Das ist ein Beitrag aus der Serie „Verraten statt Beraten“. Echte, unabhängige Berater berichten über echte Fälle, wie sie ihnen von geprellten Verbrauchern vorgelegt wurden. Alle Fälle sind auf ihre Wahrheit und sachliche Richtigkeit geprüft. Wo immer es geht, werden Vertragsname und Gesellschaft genannt.

***

Erschienen am 23. September 2022. Hinweis auf Beitrag mit Videolink ergänzt am 09. November 2023.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Hallo,

ich möchte berechnen, ob sich eigentlich meine BAV Direktversicherung, teilweise durch Gehaltsumwandlung rentiert.

Kurz Rahmenbedinungen:

80% Teilzeit, wichtig für die Verteilung Arbeitgeberzuschuss / Eigenanteil

Gesetzlich versichert, privat wäre aber möglich

Vorhandene BAV:

Unterstützungskasse: 100% AG finanziert 1300 EUR p.a.

BAV Vertrag 1 (mitgenommen durch Betriebsübergang): 65,38 EUR p.M.: AG finanziert: 53,66, Eigenbeitrag: 11,92

BAV Vertrag 2: 470,42 p.M. , AG finanziert (25%): 94,08, Eigenbeitrag: 376,34

In Summe also 536 EUR p.M.: Zuschuss AG: = 147,74, Eigenaufwand = 388,26

Ich könnte aktuell den BAV Vertrag 2 aufstocken, bis an die aktuell möglichen Grenzen. Und da mache ich mir jetzt Gedanken, ob sich das überhaupt lohnt, oder ob ich nicht pro Monat lieber den Betrag meiner Eigenbeteiligung in nen ETF Sparplan stecke (in dem Fall bereits bestehen Sparpläne aufstocke).

Vertrag 1 ist unabhängig würde ich weiterlaufen lassen, ebenso Unterstützungskasse.

Vertrag 2:

Vorteile:

Aktuelle- Steuerersparnis

Ersparnis bei den Sozialabgaben

25% Zuschuss durch AG

Nachteile:

Kosten Vertragsverwaltung: 2,30 % der Bruttobeitragssumme

Weitere Kosten bis Rentenbeginn: 1,50 % je Bruttobetrag + jährlich 0,60 % des Fondswerts + jährlich 0,40 % des Sicherungskapitals

Kosten in der Rentenphase 1,75 % je gezahlte Rente

Meine gesetzliche Rente reduziert sich durch die Gehaltsumwandlung.

Ich plane Kapitalauszahlung und keine monatl. Rente.

D.h. ich muss die dann gültige Steuer zahlen (bei unserem tollen Staat und der Versicherungssumme, rechne ich mit dem Maximalsteuersatz, der dann wahrscheinlich auch höher als heute ist)

Ich muss die komplette KV und PV zahlen, aktuell ca. 18,1%, zukünftig rechne ich eher mit 22%

Ich habe die ganzen Kosten der Allianz

Eine verringerte gesetzliche Rente

Mein ETF kostet mich in 0,0 EUR in der Ausführung, später mal Abgeltungssteuer und Soli.

Hab ich irgendwelche Punkte vergessen, die noch relevant sein könnten? Hat jemand einen Excel Rechner oder kennt zuverlässige online Rechner, wo man das nachrechnen kann?

Ich tendiere nämlich aktuell dazu, den BAV Vertrag 2 nicht zu erhöhen, im Gegenteil, ich würde ihn beitragsfrei stellen. Mit dem ETF Sparplan hab ich diese ganzen Kosten nicht. Zuschuss vom AG wird durch die später zu zahlende KV+PV aufgefressen. Steuer die ich später zahlen muss ist deutlich höher als Abgeltungssteuer + Soli beim ETF Sparplan. Sehr wahrscheinlich ist die Rendite meiner ETFs auch höher als die des Vertrags der Allianz.

Wie sehen Sie das? Freue mich über Einschätzungen, Hinweise, Berechnungsmöglichkeiten etc.

Danke

Lieber Stefan Schulze, danke für Ihre Anfrage (ein Kommentar ist es ja nicht), welche eine sehr ausführliche und detaillierte Sachverhaltsdarstellung enthält, deren Analyse und Auswertung jeden Fachmann mehrere Stunden konzentrierter Arbeit kosten wird.

Vom Sachverhalt her kommen Versicherungsberater mit Zulassung nach §34 Abs.2 in Frage. An einen solchen sollten Sie sich wenden: https://www.bvvb.de/fuer-ratsuchende/versicherungsberater-suche/.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hartmut Walz

Hallo,

auch ich habe eine betrieblich Altersvorsorge abgeschlossen, nach dem diese vom meinem (öffentlichen) Arbeitgeber angeboten wurde. Ich habe jeden Monat 100,- Euro einbezahlt. Nach einigen Jahren kam dann heraus, dass ich eigentlich in der Ansparphase keine Vorteile habe, da ich über der Beitragsbemessungsgrenze lag und den sowieso den Höchstbetrag bei der GKV zahlte und hier somit keine Ersparnis hatte. Auch der steuerliche Vorteil war nicht gegeben, da ich durch die Zusatz(renten)versicherung VBL schon meinen maximalen Steuerfreibetrag ausgeschöpft hatte. Ich habe die Versicherung nun stillgelegt.

Warum kann man nicht einfach bei einer deutschen Bank seines Vertrauens einen (ETF-)Sparplan einrichten und diesen als Altersvorsorge deklarieren lassen. Eventuell noch für Geringverdiener gefördert und gleichzeitig pfändungssicher und auch erst auszahlbar mit Eintritt ins Rentenalter (Damit man nicht doch irgendwann das Geld für etwas anderes ausgibt).

Würde wenig kosten und viel bringen.

Lieber Günter Bruns, danke für den prägnanten Bericht von Ihrem persönlichen Echtfall. Die Frage am Ende ist sicherlich rein rhetorisch gemeint… Denn wir wissen alle, dass ein solches Altersvorsorgekonzept von den fachlichen/sachlichen Anforderungen her unschwer und mit geringem Aufwand realisierbar wäre. Jedoch wurde ja auch an Ihrer bAV prächtig verdient – nur eben nicht von Ihnen. Und wenn man beobachtet, wie macht- und kunstvoll sich die Finanzdienstleistungs-Lobby gegen alle verbraucherfreundlichen Reformversuche in Sachen Altersvorsorge wehrt, dann ist die Antwort so einfach wie eindeutig. Man muss nur auf die Ergebnisse der diesjährig tätig gewordenen Fokusgruppe Altersvorsorge schauen, dann ist doch alles klar… (https://www.bundesfinanzministerium.de/Content/DE/Standardartikel/Themen/Internationales_Finanzmarkt/Altersvorsorge/fokusgruppe-private-altersvorsorge.html)

Prima, dass Sie die Versicherung nun stillgelegt haben und den Aufbau zusätzlichen Vorsorgevermögens selbst in die Hand nehmen!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Vielen Dank für den informativen Artikel!

Für Blogleser: Wir haben zum Thema bAV-Verträge Kalkulationstools erstellt, mit denen Sie kostenlos eine individuelle Kurzanalyse Ihres bAV-Vertrages durchführen können.

Hier der Link zur Prüfung eines Angebotes / bestehenden Vertrages:

https://www.youtube.com/watch?v=QkyZN75Al2M

Hier der Link zur Prüfung der Beitragsfreistellung eines bestehenden Vertrages:

https://www.youtube.com/watch?v=p_DmaH20RGU

Hallo Lothar.

Nein. Hier handelt es sich um eine „klassische“ Arbeitnehmerin im öffentlichen Dienst und um eine „klassische“ Entgeltumwandlung.

Beste Grüße!

Liebe Herren Lülsdorf und Hopmeier,

vielen Dank für diesen ausführlichen und sehr informativen Artikel!

Mir stellt sich hiernach die konkrete Frage, ob oder für wen sich die bAV dann wirklich noch lohnen würde?

Wenn ich Ihre Ausführungen richtig deute, sollte der ideale Versicherungsaspirant

– in der PKV versichert und

– angestellt sein,

– dessen Arbeitgeber >50% der Einzahlung übernimmt und

– der eingezahlte Betrag in 2022 nicht mehr als 282 € beträgt?

Herzlichen Dank für Ihre Rückmeldung,

mit freundlichen Grüßen

Sonja

Richtig, liebe Sonja.

Aber in der PKV versichert zu sein ist im Rentenalter auch kein Spaß. Selten ist die PKV empfehlenswert……

Mit anderen Worten: Wenn ein Arbeitgeber den Mitarbeiter:innen etwas Gutes tun will oder attraktiv sein will, dann sollte dieser lieber Zusatzbeiträge in die gesetzliche Rentenversicherung einzahlen. 🙂

…….oder es handelt sich um einen Gesellschafter-Geschäftsführer.

In der Regel ist ein GGF privat versichert und die Auszahlung kann sehr variabel gestaltet werden:

1. Kapitalzahlung

2. Ratenzahlung (variabel 5-20 Jahresraten)

3. Rente (Rentenfaktor kann selbst bestimmt werden)

4. Rückdeckung über ein ETF Depot (Aktienquote flexibel)

5. Beratungskosten sind Betriebsausgaben (private Anlageberatung ist nicht steuerbar)

6. Teilfreistellungsquote bei Aktienfonds in der Körperschaftssteuer 80 % und privat nur 30%

7. Bildung von Steuerrückstellungen in der Steuerbilanz, Saldierung in der Handelsbilanz (in der Regel keine Rückstellung in der Handelsbilanz bei BoLZ)

Herzliche Grüße Lothar Eller

Ganz anders verhält sich die Berechnung natürlich, wenn man die Einzahlungen etwa so steuert, dass man als Rente genau im Rahmen des Freibetrags (in diesem Beispiel von 164,5 EUR) bleibt. Dafür spart man nämlich sämtliche Krankenversicherungsbeiträge bei Einzahlung, erhält die 15 % Zuschuss vom Arbeitgeber, kann die gesparten Steuern und SV-Beiträge über 30-35 Jahre anlegen und hat im Alter in der Regel deutlich geringere Grenz-Steuersätze als im Erwerbsleben!

Ganz nebenbei liegt die faktische Rente natürlich deutlich über den garantierten Rentenfaktoren, hinzu kommen Renten aus Überschussbeteiligung, also eher pro 100.000 EUR etwa 400 EUR monatlich…

Hallo Andreas,

besten Dank für Ihren Einwand, den ich regelmäßig so aus den Kreisen von Versicherungsverkäufern höre.

Meine dazu ebenso typischen Antworten:

1. ) Unabhängig davon, wie Sie es drehen und wenden, in dem Moment, indem Sie eine Rente beziehen, schließen Sie als Kunde mit dem Versicherer eine für Sie nachteilige Wette ab: Sie wetten auf eine Lebenserwartung deutlich über Ihrer statistischen Lebenserwartung. Der Versicherer ist Kaufmann und braucht diese Sicherheitsmarge. Eine Rendite ist erst nach Ihrem Tod berechenbar – die Frage nach der Rendite stellt sich aber sehr häufig schon vor Ihrem Renteneintritt, z.B. wenn Sie das in der betrieblichen Altersvorsorge gebundene Geld benötigen, um Schulden zu vermeiden (Immobilienerwerb, Ausbildung der Kinder, etc. ). Dann sollte die Rendite Ihrer Versicherung deutlich höher ausfallen als die Kosten der Schulden. Das gilt auch für den Fall des Einmalbezugs, bei dem sich eine Rendite unter Annahmen berechnen lässt. Unterstelle ich jetzt im Beispiel hier oben, dass der GKV Beitragssatz im Rentenalter 0% beträgt, also im Rentenalter keine Beiträge zur GKV bezahlt werden, aber während der Einzahlung die von Ihnen benannten Vorteile anfallen, steigt die garantierte Nachsteuerbeitragsrendite der Einmalauszahlung auf 1,88% p.a. – immer noch eher wenig für eine Anlagedauer von 35 Jahren und immer noch unter dem Inflationsziel der EZB. Aber auch zu wenig im Vergleich mit historisch üblichen Darlehenszinssätzen. Ferner steigt bei geringerer Beitragszahlung – so wie es Ihnen offenbar empfohlen wurde– auch der Fixkostenanteil im Vertrag – die Rendite fällt also eher schlechter aus als unter meinen rosigen Annahmen.

2. ) Wenn Ihnen jemand mit Überschüssen argumentieren, die regelmäßig über den Garantien liegen, dann sollten Sie sich auch aktuarisch korrekt darstellen lassen, wie diese Überschüsse bei deutschen Versicherern genau berechnet und zugeteilt werden. Das ist ein weiteres, extrem komplexes Thema für sich. Auf den Punkt gebracht: mit den Überschüssen hat der deutsche Gesetzgeber den privaten Rentenversicherern ein weiteres Einfallstor geöffnet, um Erträge der Versicherungsnehmer für die sog. „Versichertengemeinschaft“ stillschweigend, intransparent und für einzelne Verbraucher nicht nachvollziehbar umzuwidmen. Wenn Sie als einzelner Verbraucher ohne den Versicherungsmantel anlegen, entstehen über lange Anlagedauern auch „Überschüsse“ und diese gehören ganz ungeteilt und unverteilt einzig und alleine Ihnen.

3.) Einem beliebigen Produkthersteller, der Ihnen eine schriftliche Garantie gibt mit dem Zusatz, evtl. und gänzlich unverbindlich und nach von ihm eher intransparent festgelegten Kriterien könnte es auch mehr geben, nehmen Sie „faktisch“ was ab: die Garantie oder den gänzlich unverbindlichen und nach eher intransparenten Kriterien genannten Zusatz? Abgesehen davon ist mir persönlich seit dem Rückgang der garantierten Höchstrechnungszinssätze vor über 20 Jahren keinen Versicherer untergekommen der „faktisch“ wesentlich mehr oder gar das auszahlt, was er mal versprochen hat.

4.) Die Ihnen genannten „deutlich geringeren Grenz-Steuersätze“ im Alter entstammen leider auch der Märchenstunde des Versicherungsvertriebs: a.) im Fall der Einmalauszahlung liegen die Grenz- (und Differenzial)steuersätze im Auszahlungsjahr in der Regel immer höher als im Erwerbsleben. Im Fall des Rentenbezugs lassen Sie sich -Steuersatz hin oder her – als Arbeitnehmer immer auf eine für Sie unvorteilhafte Wette ein. B.) Das Szenario von allgemein fallenden Steuersätzen kann ich mir beim Finanzierungsbedarf unseres Staates auf absehbare Zeit nicht vorstellen – und Sie?

Vielen Dank für das Bereitstellen und Verfassen dieses fundierten Artikels. Herr Lülsdorf, es würde mich, vor dem Hintergrund meiner eigenen bAV-Kalkulation, interessieren, wie Sie rechnerisch den Betrag in Höhe von 3.850 Euro Nachzahlung für die gesetzliche Kranken- und Pflegeversicherung ermittelt haben. Haben Sie dahingehend weitere Annahmen zugrunde gelegt? Herzlichen Dank.

Hallo Malte.

GKV: ((Auszahlungsbetrag: 140.614 * Beitragssatz zur GKV:15,7%)-Freibetrag: 19.740)/120 abgezinst mit 1% über 120 Monate.

GPflV: (Auszahlungsbetrag: 140.614/120)*Beitragssatz zur PflV: 3,05% abgezinst mit 1% über 120 Monate

Auch wenn die Rechnung sehr trüb aussieht, ist sie möglichst „bAV-freundlich“ gerechnet, um wenige Diskussionen mit den Vertretern der Versicherungswirtschaft zu provozieren. Man kann sich über alle Annahmen lang und breit streiten . EUR 3.850 ist der Barwert eines Zahlungsstroms über 10 Jahre, abgezinst mit 1% p.a.. Wenn Sie nicht abzinsen wollen, wird Ihre private Rendite schlechter ausfallen. Wenn Sie mit mehr als 1% p.a. abzinsen wollen, dann war das bis vor kurzem ein noch ziemlich undenkbares Szenario. In in einem Modell ohne Arbeitgeberförderung von mindestens 50% während der Einzahlungsphase werden Sie m.E. empirisch unrealistische Renditeannahmen treffen müssen, um eine frei verfügbare bedarfsgerechte Anlage über einen derart langen Anlagezeitraum schlagen zu können. Dabei muss die bAV nicht nur vergleichbare Renditen erwirtschaften, sondern deutlich höhere Renditen als eine frei verfügbare Anlage, da Sie an das in der bAV angelegte Geld bis zur Rente nicht mehr rankommen. Wenn Sie sich also z.B. verschulden wollen um eine Immobilie zu erwerben, sollte die Nachsteuerrendite Ihres bAV-Vertrages schon mal höher ausfallen als der Darlehenszinssatz. Die derzeit imminente Inflationsdiskussion wollen wir hier gar nicht erst eröffnen…

Guten Abend Herr Hopmeier,

ich bedanke mich für die ausführliche Rückmeldung sowie Darlegung des verwendenten Berechnungsweges.

Ihre Glaubwürdigkeit attestieren Sie insbesondere durch das „bAV-freundlich“ ausgelegte Beispielszenario – keine Phrasen oder Werte, die zu Gunsten einer frei verfügbaren Anlagemöglichkeit selektiert oder zurechtgezählt wurden.

Um aus dem Nähkästchen zu plaudern: Zu Beginn meiner Recherche wurde mir schnell mulmig. Der für die bAV zuständige Versicherungsvertreter verlor in seinem sogenannten „Beratungsgespräch“ mir gegenüber keinerlei Wort, etwa über die hohe Besteuerung bei Einmalauszahlung, oder die durchaus signifikante Minderung des gesetzlichen Rentenanspruchs. Als ich meine Entscheidung, die nicht-arbeitgebergestützte bAV stillzulegen, kürzlich bekannt gab, wurde mir empfohlen „mich über die Konsequenzen beraten zu lassen“. Ich vermag dem keinstenfalls Böswilligkeit zu unterstellen, ganz im Gegenteil, die Feststellung ist vielmehr, dass blindes Vertrauen in beliebige Anlageprodukte bekannter Versicherer offenkundig ohne breites Hinterfragen gegeben ist.

Beiträge wie dieser von Ihnen und Ihres Kollegen sind im Internet die einzige Möglichkeit für Kleinanleger, unabhängige Informationen zu erhalten, unter Scharen von Versicherungen oder Portalen, die eigene bAVs, oder andere Anlageprodukte, veräußern möchten – mit einem Link meistens direkt in selbig affirmativem Artikel.

Ihre Arbeit hier ist wertvoll und ich werde diese weiterempfehlen. Danke.

Viele Grüße

Malte

Danke, lieber Malte, für das viele Lob. Ich mache die Verkäufer von Bank- und Versicherungsprodukten nicht verantwortlich für den Verkauf ihrer Produkte, sondern den Gesetzgeber [siehe dazu auch meine Antwort an Peter Robitzsch hier oben vom 24.09.]. Deutschland hat sehr gut ausgebildete Verkäufer. Diese sind mindestens genauso wichtig für unseren Wohlstand sind, wie die Hochtechnologien und andere Produkte „Made in Germany“, welche sie weltweit verkaufen. Ich kenne ehemalige Bank- und Versicherungskaufleute, die heute ganz andere Produkte sehr erfolgreich verkaufen, z.B. medizinische Geräte, Stahlbauten und Industriemaschinen. Während sie allerdings im Produktverkauf in der Regel immer mit gleichwertig gut ausgebildeten professionellen Einkäufern verhandeln, unternimmt der deutsche Gesetzgeber alles um zu verhindern, dass es in Deutschland einen mit Rechtsanwälten und Steuerberatern vergleichbaren Berufsstand von Finanzplanern gibt, die Verbraucher nachfrageseitig über alle Produktschornsteine hinweg und frei von Vertriebsinteressen beraten.

Auch Ihre „Berater“ werden in Deutschland grundsätzlich und in voller Absicht vom Gesetzgeber als „Verkäufer“ reguliert. Deswegen werden Sie in der deutschen Finanzwirtschaft in der Regel immer von Produktverkäufern „beraten“ und können selbst bei sog. „Honorarberatern“ nie sicher sein, nicht für ein Produktverkaufsgespräch bezahlen zu müssen. So gibt es mindestens sieben gesetzliche Regulierungsformen für Verkäufer über die Gewerbeordnung oder Bankenregulierung – alle passend zu den Produktschornsteinen der deutschen Bank- und Versicherungskonzerne.

Es gibt aber keine Regulierung von nachfrageseitig tätigen Beratern, die z.B. mit einer Qualitätsausbildung wie bei Rechtsanwälten und Steuerberatern, ähnlichen Berufsanforderungen und einer gewerbeunabhängigen Aufsicht verknüpft wäre. Ganz im Gegenteil. So setzt sich z.B. die sog. „liberale“ FDP mit Christian Lindner als Regierungspartei und -mitglied nicht für mehr nachfrageseitigen Wettbewerb im Markt für Finanzdienstleistungen ein. Sie fordert ganz offen eine Abschaffung der Provisionskappung bei Versicherungen und damit die weitere Privilegierung des Produktvertriebs. Dies würde meine Rechnung hier oben noch weiter verschlechtern.

Dafür haben 11,5% der Wahlbürger in Deutschland bei den letzten Bundestagswahlen die FDP in den Bundestag gewählt [CDU und SPD sind mit ihrer Großkonzernfreundlichkeit keinesfalls besser, nur nicht so ehrlich]. Andererseits geben im Bundestag Gegner dieser Privilegierung , wie z.B. Dr. Gerhard Schick, zermürbt auf und organisieren sich zivilgesellschaftlich. Die vielen Themen der Abzocke an unserer Altersvorsorge sind abstrakt, komplex, liegen immer weit in der Zukunft und werden in Koalitionsverhandlungen gerne für andere politische Ziele geopfert. Diese Opferung wird von den Wählern nicht bestraft. Um so mehr sollten Sie als Verbraucher weiterhin gut informiert und kritisch bleiben, sich die richtigen Berater suchen -leider sehr zeitaufwendig- und sich am Motto von Prof. Walz orientieren: sei kein LeO.

Ich zahle jeden Monat 70 Euro ein,die Firma zahlt auch was.

Das ist aber ein zweiter Vertrag. Eigentlich bräuchte ich diesen Vertrag nicht, weil wenn ich das hier lese betrifft es mich genauso. Hier im Nordosten der Republik sind die Gehälter schon so niedrig,dann ist es wirklich besser sich zu Hause was unters Kopfkissen zu legen.

Warum Sie zwei Verträge haben, kann ich von hier aus nicht beurteilen. Möglicherweise wurde die Arbeitgeber(pflicht)beiträge und Ihr Arbeitnehmerbeitrag in unterschiedliche Verträge investiert. Der Arbeitgeberpflichtbeitrag erst entsteht, wenn man eine Entgeltumwandlung macht. Sodann müssten man die beiden Verträge sozusagen als ein Vertragsverhältnis betrachten bzw. in Abhängigkeit zu einander sehen.

Wahrscheinlich wäre es besser für Sie den Eigenanteil auf Ihr Konto bei der gesetzlichen Rentenversicherung zu investieren.

Der noch größere „Betrug per Gesetz“ ist den sog. Direktversicherten (Verträge vor 2004 abgeschlossen) passiert.

Sie wurden mit „privater Vorsorge“ gelockt, mit dem Versprechen: Soz. Versicherung wird bei der Einzahlung berechnet, die Auszahlung erfolgt bei Einmalzahlung ohne Abzüge.

Mit dem Gesundheitsmodernisierungsgesetz wurde 2004 aus „privater Vorsorge“ plötzlich „betriebliche Altersvorsorge“. Selbst für Verträge, die bereits 1980 abgeschlossen wurden!

Selbst die beste Beratung ist gegen „Enteignung per Gesetz“ machtlos.

Der Staat hat rund 20% der Vorsorge geklaut!

Naja, wir wählen die Repräsentanten selbst, die uns dann „beklauen“. Diese Repräsentanten müssen sehr viele Interessen gegeneinander verhandeln, um möglichst wiedergewählt zu werden: lokale, regionale, bundesstaatliche, nationale, europäische, internationale, religiöse, wirtschaftliche, soziale, kulturelle, ökologische, Arbeitnehmer, Arbeitgeber, Reiche, Arme, Konzerne, Mittelstand usw. Nicht zu vergessen wären die eigenen persönlichen Interessen der Repräsentanten für den Fall, dass es mit der Wiederwahl nicht klappt… Die undurchsichtig-komplexe betriebliche Altersvorsorge ist nur ein Ergebnis solcher fließender Verhandlungen über lange Zeiträume. Sich auf dauerhafte Gesetzessicherheit zugunsten einer Wählergruppe zu verlassen war vielleicht noch nie möglich und ist es heute sicher nicht. Auch das spricht gegen zu viel Kapitalbindung in unflexible, teure und nur schwer bis gar nicht liquidierbare aber staatlich geförderte Produkte. Schon gar nicht, wenn eigene Vermögenswerte in der gesetzliche Rentenversicherung gebunden sind.

Hallo Herr Walz,

Danke für die Artikel, der unsere kritische Haltung bestätigt. Nur zur Info, maßgeblich ist der Differenzsteuersatz und nicht der Grenzsteuersatz. Das klingt zunächst unwichtig, führt aber bei der o.g. Komplettauszahlung zu deutlichen Unterschieden. Sie müssen den Kommentar nicht posten. Ich wollte nur den Hinweis geben.

Danke für Ihre Aufklärungsarbeit!

Sehr geehrter Herr Busch,

Ihr Hinweis ist korrekt. Tatsächlich ist der Differenzsteuersatz ebenfalls eine Grenzwertbetrachtung, nur eben nicht auf „eine Einheit“ mehr bzw weniger bezogen, sondern auf die Differenz, die auf jeden einzelnen Sachverhalt bezogen unterschiedlich ausfällt. Aus diesem Grund verwendet die Fachliteratur häufig den Grenzsteuersatz.

Das Thema des Fachartikels ist komplex und an zu schützende Verbraucher gerichtet, die mit der Komplexität des Themas ohnehin die größte Mühe haben. Ich denke wir sind uns einig: Das Ergebnis des Fachartikels bleibt für den Verbraucher unverändert, egal ob der Grenzsteuersatz oder Differenzsteuersatz verwendet wird, nämlich: Diese Form der Altersvorsorge ist für die Verbraucher ein wirtschaftlicher Verlust.

Sehr geehrter Herr Lülsdorf,

Sehr geehrter Herr Hopmeier,

vielen Dank für Ihren Blogbeitrag!

In der Einführung des Blogbeitrages schreiben Sie – m. E. nach völlig richtig – dass man sich als Arbeitnehmer vor Vertragsabschluss von Produkten der bAV produktunabhängig beraten lassen sollte.

Ich verstehe die weiteren Ausführungen im Blogbeitrag dann für den Fall, dass man auch tatsächlich eine Wahl hat als Arbeitnehmer aus verschiedenen Produkten der bAV.

Sind die beschriebenen Rechenbeispiele und Erklärungen (insb. die Faustformel von mind. 50 % Beitragszahlung des Arbeitgebers) dann auch für Pflichtversicherungen (entsprechend) anwendbar, z. B. wie bei mir mit der Versorgungsanstalt des Bundes und der Länder?

Ich habe letztlich ja keine Wahl von verschiedenen Produkten, da es als Pflichtversicherung ausgestaltet ist.

Vielen Dank für die Bereitstellung des Blogs und für den Start der Serie „Verraten statt Beraten“ – sehr wertvoll!

Viele Grüße

Peter Lutschiger

Vielen Dank für Ihre Frage, sehr geehrter Herr Lutschiger!

Die VBL ist ein Sonderfall. Die VBLklassik ist eine Pflichtversicherung.

Grundsätzlich ist es wie folgt: Der Arbeitgeber ist – auf Anfrage – verpflichtet ein Produkt der betrieblichen Altersversorgung anzubieten, in die Entgeltumwandlung durchgeführt werden kann. Das „Bestimmungsrecht“ hat also der Arbeitgeber. Sofern der Arbeitgeber kein Angebot macht, können die Arbeitnehmer:innen ein Produkt vorschlagen.

Leider gilt für alle mir bekannten Versicherungsprodukte, dass die Entgeltumwandlung sich bei einem Neuabschluss derzeit nicht lohnt; es sei denn der Arbeitgeber erhöht den Zuschuss frewillig auf mindestens 50%. Diese Einschätzung gilt übrigens auch für die Erhöhungen/Anpassungen. Hierbei handelt es sich in über 90% der Fälle ebenso um einen Neuabschluss; und leider nicht um eine Erhöhung zu den alten „besseren“ Vertragskonditionen.

Vielen Dank für den Artikel! Schön, dass bei dem Thema BAV endlich mal ein paar Dinge klargestellt werden. Es gibt leider viel zu viele Menschen, die sich von den Arbeitgeber-Zuschüssen täuschen lassen und denken, einen guten Deal gemacht zu haben. Auch ich habe mich diesbezüglich mal beraten lassen und mein Berater hat es tatsächlich geschafft, dass ich für einen Moment lang ernsthaft überlegt habe, so eine Versichrung abzuschließen. Die hier beschriebenen Steuern und Abzüge hat er natürlich mit keinem Wort erwähnt, ebenso wenig die Kosten an die Versicherung für jede Ein- und Auszahlung. Hinzu kommt, dass bei einem Wechsel des Arbeitgebers – was heute ja durchaus üblich ist – noch einmal ordentlich Gebühren hinzu kommen, sofern man den Vertrag denn zu ähnlichen Bedingungen übernehmen kann.

Stimmt. Genauso läuft die Beratung tagtäglich in Deutschland. Herzlichen Dank für Ihren Hinweis!

Das schlimme ist: Viele Arbeitgeber tappen selber im Dunkeln; sicherlich oftmals für „die gute Sache“. Besser ist es sicherlich das Geld in die gesetzliche Rente zu stecken. Auch Arbeitgeber können dies – als Arbeitgeberbeitrag – für die Mitarbeiter:innen machen.

„Der Auftrag von Anfang an: Zusätzliche Vorsorgeangebote zu besonders günstigen Bedingungen für alle Beschäftigten in großen wie in kleinen Unternehmen.“ so liest man auf der Homepage einer großen deutschen Gewerkschaft unter der Rubrik „Rente“ im Kontext zur bAV.

Nach meinen mittlerweile mit der bAV gemachten Erfahrungen / Erkenntnissen, klingt das für mich nur noch wie Hohn. Für sich Vorsorgen tun hier Andere, nur nicht die, für die es eigentlich mal gedacht war.

Ich oute mich dahingehend, dass ich blauäugig und unkritisch vor vielen Jahren ein bAV-Konstrukt über Bruttoentgeltumwandlung abgeschlossen habe. Seinerzeit konnten „bAV-Berater“ einer Wieslocher „Beratungsgesellschaft“ bei meinem Arbeitgeber ganz offiziell während der Arbeitszeit, in großem Umfang entsprechende Verträge an die Frau / den Mann bringen. Ich gehe davon aus, dass auch heute noch derartige Einfallstore oder schöner formuliert – Vertriebswege – für derartigen Schwachsinn existieren.

Ich stimme, rückblickend und schlauer, den in o.g. Artikel der Autoren Lülsdorf / Hopmeier gemachten Aussagen vollumfänglich zu, insbesondere das Arbeitgeber sich nicht besonders um das Thema kümmern, sondern zur Erfüllung gesetzlicher Verpflichtungen froh sind, das an einen „kompetenten“ Versicherer abdrücken zu können. Ebenso unterschreibe ich die Aussage das keine erforderliche Kompetenz hinsichtlich des extrem, komplexen Themas Betriebsrenten bei Arbeitgebern bzw. Personalabteilungen vorhanden ist, was ZWINGEND erforderlich ist.

Weitere persönliche Erlebnisse, so nebenbei, mit der bAV waren:

– Probleme bei der Portierung; Stichwort „wertgleiche Zusage“

– Kündigung des Gruppenversicherungsvertrages für Neuanmeldungen (wie viele andere auch) und damit einhergehend massive Zweifel an der Bonität des Versicherers. Ich musste hierbei lernen, dass man zur Bonität von Versicherern keine Auskunft erhält.

– nicht verbuchte Beiträge beim Versicherer

– fehlerhafte Standmitteilungen, zu der sich der Versicherer erst äußerte nachdem ich die Bafin kontaktiert habe

Meine Meinung als Verbraucher: Bruttoentgeltumwandlung? – Finger weg! Daran ändert auch die Novellierung des Betriebsrentengesetzes in 2018 nichts.

Neben Riester und Rürup-Konstrukten ist die Bruttoentgeltumwandlung die dritte, extreme Fehlkonstruktion die man in Deutschland, massiv subventioniert, ins Rennen geschickt hat.

Freundliche Grüße

Philipp Hansert

Ja. Leider muss ich Ihnen vollumfänglich zustimmen, sehr geehrter Herr Hansert. Vor mehr als einem Jahr habe ich im Vahlen/Beck-Verlag eine Arbeitshilfe für Betriebsräte zum Thema „Wirtschaftlichkeit der Entgeltumwandlung und Haftungsfallen“ herausgegeben. Die diesbezügliche Resonanz war überschaubar. Wie Sie es schreiben: „Alle“ glauben und vertrauen den „bAV-Beratern“. Hauptsache ich bin das Problem los; nach dem Motto „Abwälzen auf den Versicherer“.

Die Versicherer reiben sich die Hände und haben ihr Ziel erreicht. Hinterher jedoch sind die Arbeitnehmer:innen extrem sauer und enttäuscht. Verdient an dem Deal haben die Versicherer. Arbeitgeber haben enttäuschte Mitarbeiter.

Manche Arbeitgeber waschen ihre Hände in Unschuld. Immer mehr Arbeitgeber jedoch handeln. Und das ist gut so.

Was viele Arbeitgeber nicht wissen: Es ist durchaus möglich einen freiwilligen Arbeitgeberbeitrag auf das jeweilige Mitarbeiter-Konto bei der gesetzlichen Rentenversicherung einzuzahlen. Die gesetzliche Rente ist besser, als viele denken; noch dazu ohne hohe (Vertriebs-) Kosten. Der freiwillige Arbeitgeberbeitrag ist hier besser aufgehoben. Eine echte win-win-Situation für Arbeitgeber und Belegschaft. In meinen Augen braucht es kein Sozialpartner-Modell, nach dem viele „schreien“.

Hallo Herr Lülsdorf und Herr Hopmeier,

…eigentlich wollte ich beim Schaubild schon aufhören zu lesen -es ist „alles auf den Punkt gebracht“! Klasse

Dieses Schaubild müsste als „Augenöffner“ bei jedem Antrag als Pflichtbeilage mit ausgehändigt werden !

Der Break-Even von fast 100 Jahren macht einmal mehr sehr deutlich, dass sich nahezu alle steuerlich subventionierten Sparformen für die Kunden meist nicht (!) mehr lohnen! Der vermeintliche Steuervorteil ist eben keiner – nur eine Verlagerung in die Rentenphase, wie Sie aufzeigen!

Meine Analysen bestätigen Ihr Fazit: …die bAV lohnt eigentlich nur bei einem Arbeitgeber-Beitrag > 50% – dann ist das geschenktes Geld und kann der Sparer „mitnehmen“.

DANKE für die Aufklärungsarbeit und eines tollen Beitrages.

Ich habe ihn geteilt!

Deshalb hat auch Herr Maschmeyer damals mit Begeisterung festgestellt, die betriebliche Altersversorgung sei eine Gelddruckmaschine. Der meinte aber,für die Vermittler und für ihn selber und nicht für die Kunden. Was mich aber wirklich nicht stört,sondern Schockiert. Ja es gilt die nachgelagerte Besteuerung, aber wer hat den in den letrzten 20 Jahren auf die Folgen in der Bezugsphase berichtet oder informiert keiner.. Ihr Bericht ist stimmend und deshalb gehört die betrieblichge Altersversorgung im Interesse der Kunden, in derBezugsphase, auf den Prüfstand. Die Frage ist nur wie. In der jetzigen Phase mit Krieg,Corona, Energiekrise,usw. fiundet eine Aufklärung kaum Gehör. Aber wenn der Massenmörder Putin auf den Knopf drückt, wenn er das überhaupt so einfach kann,dann brauchen wir wahrscheinlich keine Altersversorgung mehr.

Die richtige Aufklärung über alle Vor- und Nachteile der bAV scheitert zum einen daran, dass die „falschen“ Berater „beraten“. Sofern ein Versicherungsvertreter oder -makler davon lebt jemandem anderen was verkaufen zu müssen, sodann werden in der Beratung eben die Nachteile „unter den Tisch gekehrt“. Wichtig ist jedoch zu wissen, dass Arbeitnehmer:innen Nachteile in der Beratung nicht hinnehmen müssen. Die Arbeitgeber schulden den Arbeitnehmer:innen eine vollumfängliche Aufklärung über die Vor- und Nachteile der bAV. Sowohl bei der Einrichtung, als auch im laufenden Dienstverhältnis. Insofern ist es also durchaus legitim und möglich den Arbeitgeber mal ins Boot oder in die Haftung zu nehmen.

Die gesetzlichhe Betriebsrente ist wie Riester ein willkommene Steuer für den Staat.

Bei der VBL von Bund und Länder ist die Situation ebenso.

Erst sind die Beiträge in der Ansparphase steuerfrei und bei der Auszahlung werden sie als steuerliches Einkommen behandelt.

Der Steuersatz in der Rente ist zwar geringer aber Abgaben wie Krankenversicherung fallen an.

Bei den gesetzlichen Renten von 48 % und der Altersarmut wäre eine Reform der zusätzlichen Altersvorsorge und Riester eine Reform bitter nötig.

Herzlichen Dank für die lobenden Worte. Alternativ wäre es durchaus möglich die Entgeltumwandlung über den Weg der Direktzusage/Pensionszusage zu gehen. Die Finanzierung der bAV könnte sodann zB über ETF oä Kapitalanlage erfolgen.

Herzlichen Dank. Jede Unterstützung ist hilfreich um noch mehr Licht in das Dunkel der bAV zu verbreiten.

Hallo Gabriel,

Hallo Detlef,

danke für tollen den Beitrag. Ich habe die gleichen oder ähnliche Erfahrungen. Gerade in der betrieblichen Altersversorgung werden überwiegend Versicherungsverträge verkauft. Auch in den Berechnungsprogrammen der Anbieter, werden die Nachteile, wie geringere gesetzliche Rente häufig verschwiegen. Aber es gibt auch Hoffnung. Immer wieder gibt es Arbeitgeber die bereit sind, die Kosten zu übernehmen und den Mitarbeitern ein gute Altersversorgung anbieten möchten. Herzliche Grüße Lothar Eller – Eller Consulting GmbH

Herzlichen Dank, lieber Lothar. Faire Arbeitgeberberatung zahlt sich doppelt aus; nämlich für die Arbeitnehmer:innen und den Arbeitgeber gleichsam.