Dynamisches Umbetten zum Kundenschaden

Das provisionsgetriebene Motiv des Neuverkaufs

Mein Name ist Volker Hildebrand. Ich bin Honorar-Finanzanlagenberater nach §34h Abs.1 GewO sowie Versicherungsberater nach §34d Abs. 2 GewO. Der Sitz meiner Vermögenswerkstatt ist in Lampertheim.

In meinem Echtfall geht es um das sogenannte Dynamische Umbetten von Kundenverträgen. Sie sollten hellhörig werden, wenn Ihnen das widerfährt.

Einleitung

Nein – „Umbetten“ hat hier überhaupt nichts mit einem Bettenwechsel zu tun. Vielmehr ist im Finanzdienstleistungsvertrieb dann von Umbetten die Rede, wenn ein bestehender Vertrag stillgelegt oder aufgelöst wird, um einen neuen abschließen zu können.

Dass ein Verkäufer einzig vom Verkauf lebt – ist ja eigentlich klar. Insofern erlebe ich in meiner Beratungspraxis auch sehr häufig, dass bestehende Verträge oft nur aus einem einzigen Grund „schlecht geredet“ werden: Nämlich dem provisionsgetriebenen Motiv des Neuverkaufs.

Auffallend häufig begegnet mir dies beim größten deutschen Strukturvertrieb, der DVAG, weshalb ich mich frage, ob dies wirklich Zufall oder doch eher eine systematisch geschulte, strukturierte Vorgehensweise mit dem Ziel der Provisionsmaximierung ist.

Wer sich – über den von mir geschilderten Fall hinaus – noch über das Geschäftsgebahren der DVAG informieren möchte, kann z.B. beim ZDF Magazin Royale…

(bei Klick: Start in der ZDF-Mediathek)

(bei Klick: Start in der ZDF-Mediathek)

…oder beim ZDF-Magazin Frontal21

(bei Klick: Start in der ZDF-Mediathek)

(bei Klick: Start in der ZDF-Mediathek)

…das Fürchten lernen.

Zurück zum „Umbetten“: Mit großem Einfallsreichtum wird vom Vermittler z.B. oft dringend empfohlen, eine erst wenige Jahre alte Basis-Rentenversicherung (=„Rürup-Rente“) beitragsfrei zu stellen– mit dem Ziel, eine neue Basis-Rentenversicherung abschließen zu können. Weil diese – so wird gern argumentiert – bessere Bedingungen habe.

Ist das aber für Sie als Kunde tatsächlich sinnvoll? Oder nur für den Vermittler?

Der konkrete Sachverhalt

Werden wir also konkret. Hier geht es um folgenden Sachverhalt:

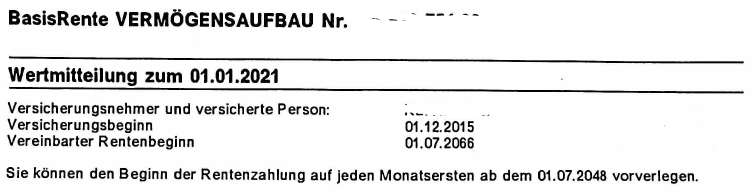

Der Kunde hatte einen BasisRente-Vermögensaufbau-Vertrag mit einem Jahresbeitrag von 2.400 Euro. Schon wenige Jahre nach dem Abschluss dieses Erstvertrages musste dieser jedoch seitens des Kunden wieder unterbrochen und beitragsfrei gestellt werden. Zwischenzeitlich kam es zu einem Abwerben des Kunden und dessen Wechsel zu einem anderen Mittler (pikanterweise ebenfalls von der DVAG!).

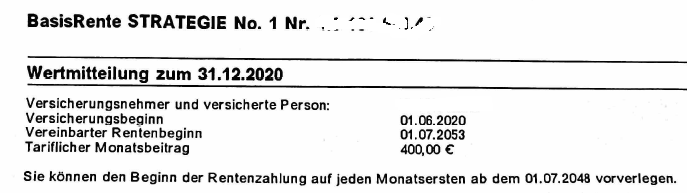

Der neue, ebenso geschulte „Berater“ erkannte die vermeintliche Sinnhaftigkeit einer Rürup-Police als unabdingbar. Ohne zu prüfen, ob der kurze Zeit vorher stillgelegte Vertrag – für den ja vom Kunden schon erhebliche Provisionskosten bezahlt worden waren – wieder bespart werden kann, empfahl er den Abschluss eines Neuvertrages. Einen BasisRente-Strategie-Vertrag. Um dann aber auch in andere – natürlich viel bessere – Fonds zu investieren!

Nebenbei wurde mittels „Haushaltsrechnung“ dargestellt, dass beim Kunden ausreichend Liquidität vorhanden sei und der Jahresbeitrag verdoppelt werden sollte (also 4.800 Euro), sodass der Kunde auch vom angeblichen Steuervorteil besser profitieren könne.

Beitragsfrei gestellte BasisRente – Vertrag Nr.1:

Neu – BasisRente Vertrag Nr.2:

Kosten verschwiegen!

Obwohl die beiden Anbieter sogar im gleichen „Lager“ (also Partner der DVAG), aber eben selbständige Makler, gebundene Vermittler und somit Vertreter der DVAG/Generali sind, erwiesen sich ein Übertrag und die Vertragsfortführung für den neuen Vermittler wohl als weniger rentabel als ein Neuabschluss.

Tatsache ist jedoch, dass durch den Neuabschluss erneut auch wieder eine hohe Provision zu Lasten des Kunden anfällt, was dieser nicht ahnte.

Leider wurde er hierauf auch nicht aufmerksam gemacht. Und ihm mit dem Antrag auch nicht die vollständigen Antragsunterlagen inklusive Produkt-/Vertragsinformationsblatt ausgehändigt. Auch das kommt immer wieder vor und wird „gerne“ vergessen! Ein Schelm wer Böses dabei denkt!

Anhand der feststellbaren Abschlusskosten lässt sich der – völlig unsinnige und vermeidbare – Kundenschaden aber einfach ermitteln.

Dummerweise beziehen sich die Abschlusskosten auf die am Anfang ermittelte Bewertungssumme (=Beitrag p.a. x Laufzeit). Ob der Kunde das bis zum Ende durchhält oder nicht!

Angesichts der – gerade bei solchen Drückerkolonnen – hohen Stornoquoten, sind die beträchtlichen Abschlusskosten für den Kunden endgültig verloren. Also: „versunkene Kosten“.

Sollte der Kunde erneut aus dem Vertrag aussteigen oder den Vertrag beitragsfrei stellen oder reduzieren, sind auch diese Abschlusskosten also wieder unwiederbringlich verloren.

Der Schaden des Kunden ist also, dass er zweimal Abschlussprovision in nicht unbedeutender Höhe bezahlt hat. Dies ganz abgesehen davon, dass der zweite Vertrag ebenso unvorteilhaft und vermögensvernichtend ist wie schon der erste.

Das erklärt auch, weshalb die Vertragswerte noch immer weniger als die bisher eingezahlten Summen betragen! Also aus Kundensicht eine negative Verzinsung trotz Inflation. Gleich zweifach verloren!

Provisionsdeckel

Nun sollte man keinesfalls denken, die tatsächliche Höhe der Abschlussprovision sei mit dem seit 2019 beschlossenen Provisionsdeckel bei 2,5% (früher 4%) geringer geworden.

Oftmals werden deren Kosten nämlich nur in die Verwaltungskosten verlagert, wovon der Vermittler auch weiter jährlich profitiert.

Angebliche Steuerersparnis als Verkaufsargument

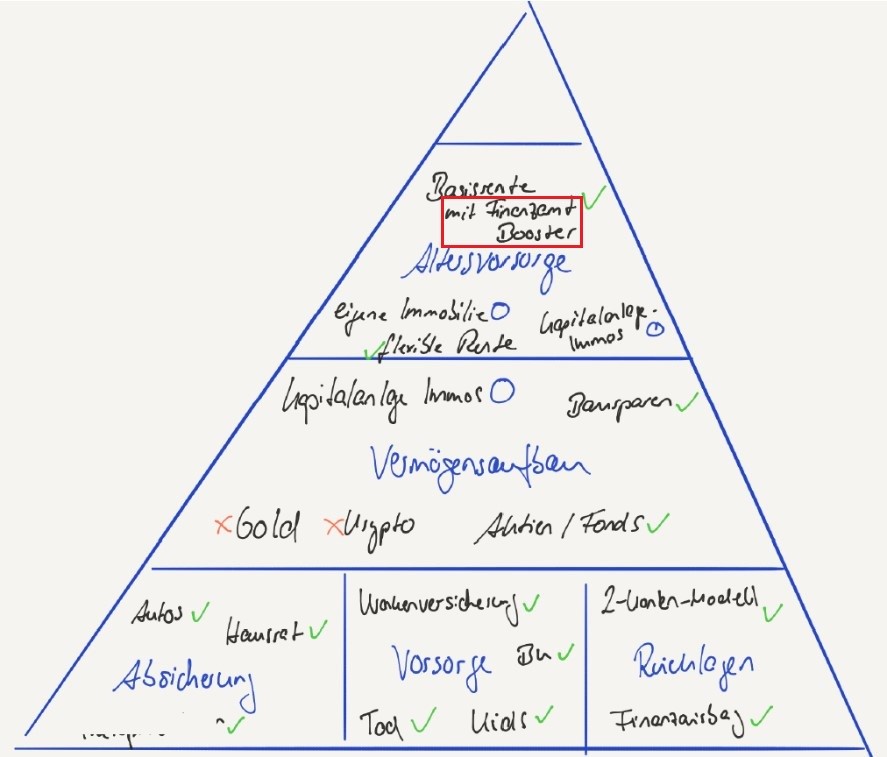

Dass aber das vermeintliche „Steuersparen“ argumentativ für den FPV („Finanzproduktverkäufer“) viel wertvoller als das Aufzeigen von wesentlichen Vertragsbestandteilen ist, und schon deshalb wohl zur methodischen Vorgehensweise des FPV gehört, zeigt das folgende (An)Schaubild, das der FPV seinem Kunden vorlegte:

Sinn des Vertriebs-Schaubildes

Anhand der Pyramide sollen „vermeintliche Bedarfslücken“ suggeriert werden. Und wenn in einem Feld noch nichts steht oder mit einem Kreis markiert ist, dann erweckt das ganz simpel den Handlungsdrang, etwas machen zu müssen! Eine Manipulation, die von Kunden regelmäßig nicht durchschaut wird.

Besonders lockend ist hier der „Finanzamt-Booster“ – von mir für Sie rot umrahmt. Dass rein vertriebliche Aspekte das Kundeninteresse überwiegen, wird deutlich. So stehen ausschließlich steuerliche Vorteile der Ansparphase im Vordergrund, um diese dann umgehend noch in einen weiteren Rentenversicherungsvertrag oder einer Investmentanlage zu investieren.

So heißt es auf Nachfrage, wann sich die Rente rechne…

Eine „vom Finanzamt finanzierte Anlage“?

Das ist eine ganz massive Verbrauchertäuschung. Denn es gilt, auch die Verrentungsphase zu betrachten!

Genau das machen wir nachstehend.

Verlagerung – aber keine wirkliche Steuerersparnis

Fairerweise müsste man nämlich nicht nur die vertrieblich orientierte Ansparphase betrachten. Sondern auch die zweite Seite – nämlich die nachfolgende Rentenphase, in der ja die „dicke Rechnung vom Finanzamt“ kommt.

Weder „Berater“ noch Wertmitteilungen machen darauf aufmerksam.

Unter der Prämisse der eingezahlten Beiträge und entsprechender Garantiewerte zum Rentenbeginn (Anmerkung: nur hiervon sollte man ausgehen, da unverbindliche Modellrechnungen Makulatur sind und die Vertrags- und Fondskosten nicht berücksichtigen) zeigt sich, was die „nachgelagerte Versteuerung“ bedeutet.

Hier konkret: Bei einem angenommenen persönlichen Steuersatz (im Rentenbezug) von 30% reduziert sich die Rente um ca. 125 Euro!

Das bedeutet: erst nach 543 Raten, also 45 Jahren sind die eingezahlten Beiträge (nach Steuer) zurück.

Dann ist der Kunde 112 Jahre – und dann fängt Rendite an!

Wobei die Inflation hier noch nicht einmal berücksichtigt ist. – Sonst würde das Ergebnis noch erheblich schlechter.

Selbst unter der Annahme, dass eine sehr positive Fondsentwicklung ein wenig diese Sichtweise verbessern möge – wirklich viele Jahre „früher“ wird es mit dem Break-Even nicht klappen. Denn dafür sind die Vertragskosten zu hoch sowie die „zusätzlichen, nicht garantierten Rentenfaktoren“ einfach zu gering!

Somit ist spätestens jetzt erkennbar, dass der vermeintliche Steuervorteil der Ansparphase nur eine Verlagerung aber keine wirkliche Steuerersparnis ist.

Ob das neue Produkt für sich genommen damit überhaupt für den Kunden sinnvoll ist, ob es seinen Bedürfnissen entspricht, ist mehr als fraglich, aber nicht weiter Gegenstand dieser Ausarbeitung! 🙂

Massive Zweifel sind hier jedoch – auch in Hinblick auf den vollständigen Verrentungszwang und das Verbot des Anbieterwechsels – ganz offensichtlich angebracht.

Auswirkung von Kosten auf den Vertrag bzw. Beitrag

Dass beim „Neu-Vertrag“ auch erneut sowohl Abschluss- als auch Vertriebskosten anfallen, wurde zuvor aufgezeigt.

Damit diese in den jährlichen „Wertmitteilungen“ für den Kunden nicht klar erkennbar werden, sind sie dort auch nicht näher verdeutlicht. Das hole ich nun nach.

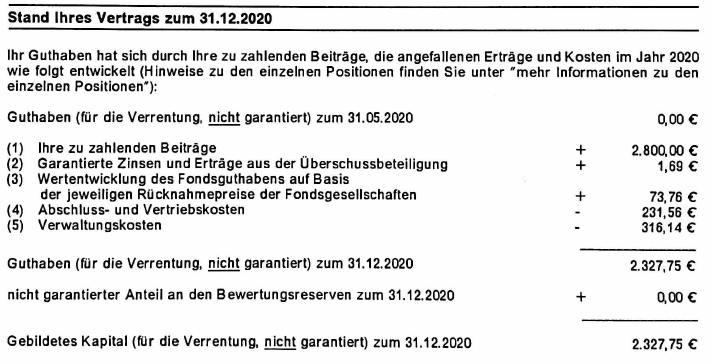

Der zweite Vertrag begann zum 01.06.2020 mit einer anfänglichen monatlichen Rate von 400 Euro. Somit ergibt sich mit einer Einzahlung von 2.800 Euro zum Jahresende 2020 folgende Standmitteilung zum Vertrag:

Was mir anhand des obigen Ausweises des Anbieters auffällt:

- 19,50% Abschluss- bzw. Verwaltungskosten vom Beitrag

- Hiervon allein >11% Verwaltungskosten

- Das gebildete (für die Verrentung nicht garantierte) Kapital steht dann ausschließlich der Verrentung zu und kann nicht verfügt werden (=Verrentungszwang). Der Kunde kommt aus dem Vertrag nicht mehr heraus, sondern ist quasi „gefesselt“ – ein wesentlicher Nachteil!

- Selbst wenn die Abschlusskosten nach wenigen Jahren „offen“ hier nicht mehr anfallen, bleiben die beträchtlichen Verwaltungskosten in unveränderter Höhe bestehen.

- Sollte der Kunde die Beitragszahlungen nicht fortführen, sondern die Police beitragsfrei stellen, so zehren die trotzdem weiter belasteten Verwaltungskosten das Guthaben immer weiter auf, bis dann alle bisherigen Einzahlungen auch zu 100% verloren sind!

Die gesamten Kosten stehen nicht (!) für die Kapitalanlage zur Verfügung. Sondern wandern aus der Tasche des Kunden in die Tasche des Versicherers…

Anders gefragt

„Was würden Sie machen, wenn Sie monatlich 400 Euro sparen und der „Berater“ Ihnen

offen sagen würde, dass er fast 20% des Beitrages (also 80 Euro) für sich behält?“

Guter Deal? Ja – aber nicht für Sie als Kunde!

In den Wertmitteilungen der Versicherer sind die Kosten zwar andeutungsweise ausgewiesen, oftmals dann aber leider nur über Umwege erkennbar.

Schaden für den Kunden in diesem Fall

Der bisherige Schaden des Kunden waren also zwei provisionsorientierte Verträge aus dem gleichen „Vertriebshaus“ mit Kosten von mehreren Tausend Euro, die noch lange nicht wieder „verdient“ sind.

Und da hilft auch die als Steuerersparnis bezeichnete Steuerverlagerung überhaupt nicht!

Einer geht noch

Da jedoch das „Spielchen“ mit den Neuverträgen für eine weitere „Berater“-Provisionsmaximierung nicht beliebig oft betrieben werden kann, bedient man sich eines weiteren Vertriebs-Tricks, nämlich der Dynamik-Falle.

Diese wurde auch in dem obigen Vertrag angewendet und findet sich in den allermeisten vom Strukturvertrieb angebotenen Verträgen wieder.

Die Erläuterung der Dynamik-Falle führt hier jedoch zu weit und ist (leider) sicherlich auch einen eigenen Beitrag wert!

Wie konnte ich dem Kunden helfen?

Nicht zuletzt an diesem Praxisbeispiel zeigt sich, dass staatlich geförderte Altersvorsorgeprodukte wie die Basis- bzw. „Rürup-Rente“ trotz der steuerlichen Absetzbarkeit der Beiträge in der Ansparphase selten als Altersvorsorge für den Sparer und Steuerzahler geeignet sind!

Nach diesen Informationen war mein Kunde jedenfalls dahingehend aufgeschlaut, dass er verstand, dass „versteckte“ Kosten stark renditemindernd wirken und ihm nicht alle Vertrags-/Produkteigenschaften mitgeteilt wurden!

Damit verbunden war ein enormer Vertrauensverlust, sowohl in den Vermittler, der sich als „Berater“ bezeichnete, als auch das Produkt selbst.

Der Kunde hat „Schadensbegrenzung“ betrieben und weitere Zahlungen eingestellt. Wohlwissend, dass die ursprüngliche Abschlussprovision auch des zweiten Vertrags trotzdem „verloren“ ist. Aber mit der Beitragsfreistellung geht nun immerhin auch ein anteilsmäßiges Storno der Abschlussprovision sowie auch von Bestandspflegeprovision für den FVP einher. Also zumindest eine Ersparnis von weiteren Kosten für den Kunden.

Mein Kunde verzichtet nun ganz tapfer auf die „vom Finanzamt finanzierte Anlage“ und widmet sich einer eigenverantwortlichen, flexibleren und transparenten Altersvorsorge mithilfe einer Netto-Fondspolice. Er spart kostengünstig in ETFs und Index-/Anlagekassenfonds an. Als weitere Alternative hatte ich ihm zuvor auch die Möglichkeit erläutert, auf einen Versicherungsmantel vollständig zu verzichten und lediglich die ETFs noch kostengünstiger in einem eigenen Depot anzusparen. Aufgrund der sehr langen Laufzeit von 33 Jahren und der Selbsteinschätzung des Kunden hinsichtlich seiner Disziplin, entschied er sich den aktuellen Schwerpunkt der Sparleistung zunächst – trotz der nur noch geringen steuerlichen Vorteile des Versicherungsmantels – für die nachstehend gezeigte Nettopolice. Die Depotvariante sollte jedoch folgen!

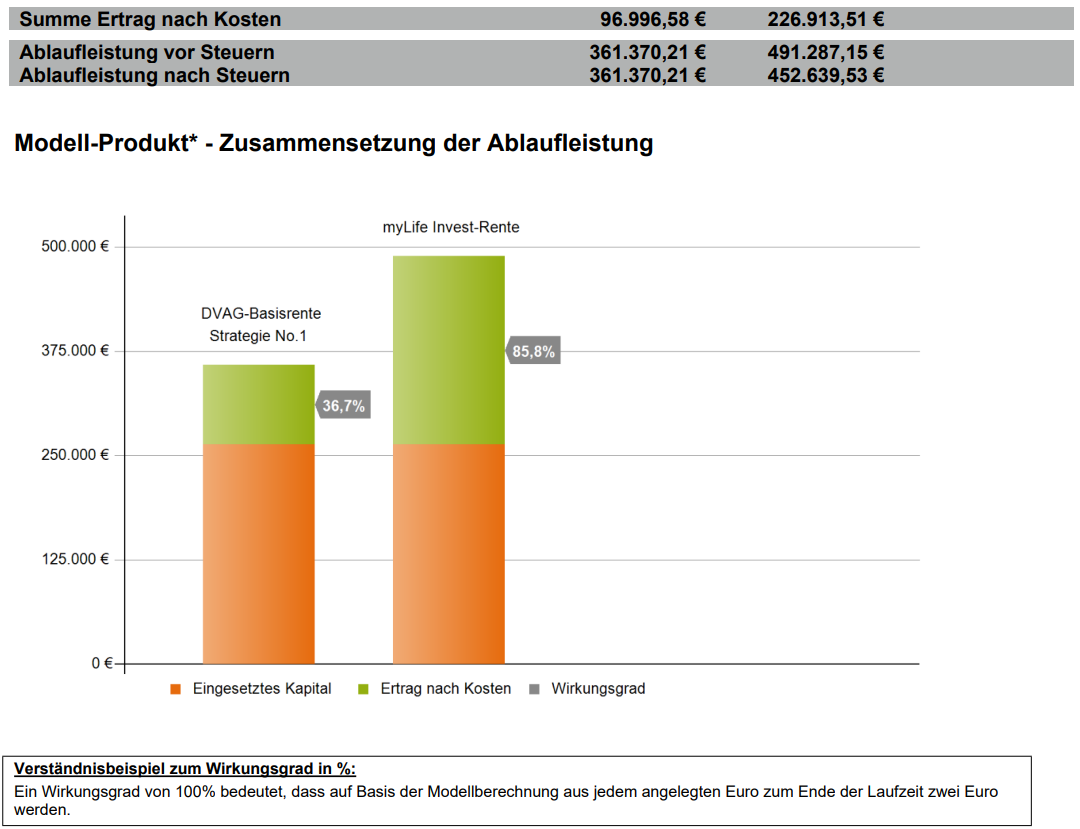

Ich konnte ihm die Nettopolice und den Rürup-Vertrag (mit Hilfe bekannter Produktkosten) in einer finanzmathematischen Untersuchung gegenüberstellen. Der Unterschied ist deutlich und keineswegs geschönt:

…

…

Damit zeigt sich deutlich, dass man den Modellrechnungen in den jährlichen Wertmitteilungen keinen Glauben schenken darf. Weil sie nicht die tatsächlichen Kosten berücksichtigen und nur eine fiktive Rendite (vor Kosten) darstellen!

Für meinen Kunden kann das von ihm eingesetzte Kapital einen Mehrwert von fast 100.000 Euro für die Altersvorsorge erzielen.

Er ist zudem nicht mehr durch die Zwangsverrentung der Basis- bzw. „Rürup-Rente“ festgelegt, sondern kann später auch flexibel auf diese Gesamtguthaben zugreifen.

Somit profitiert er steuerlich wahlweise ein wenig vom Halbeinkünfteverfahren (bei Entnahmen) oder dem Ertragswertverfahren (bei Verrentung). Wobei ich den Beratungsfokus keineswegs auf die überschaubaren Steuervorteile gelenkt und die Kosten des Versicherungsmantels stets mit erwähnt habe. Wäre die geplante Laufzeit z.B. bei unter 20 Jahren gelegen, so würden die Steuereffekte die Kosten des Versicherungsmantels kaum rechtfertigen.

Im Vergleich zum Rürup-Vertrag kann mein Kunde seine Altersvorsorge bei Renteneintritt nun auch individuell gestalten bzw. an die persönlichen Lebensverhältnisse anpassen! Ganz wie es ihm bedarf – denn es ist sein Geld!

Zu guter Letzt

Mit diesen Erkenntnissen möchte ich Ihnen immer wieder auffallende Erfahrungen aus meiner Beratungspraxis verdeutlichen. Sicherlich soll dies keine Generalverdächtigung sein und es gibt durchaus FPV (Finanzproduktverkäufer), die im Kern auch für ihre Kunden „gut“ wollen.

Solange aber „versteckte“, intransparente Provisionen und geschulte (und ausschließlich vertriebsorientierte) Vorgehensweisen so eklatante Fehlanreize setzen oder Produkte mit zu hohen Kosten belegt sind, können diese für den Anleger/Vorsorger nicht vorteilhaft sein!

Leider fällt das den Kunden meist erst sehr spät auf! Hier ist frühzeitiges „Aufschlauen“ also unabdingbar – und hierfür soll der Beitrag in erster Linie dann auch nützlich sein!

Und noch etwas sei gesagt: Auch ein Honorarberater kann „überteuert“ und für den Kunden nachteilig sein. Daher gilt es immer, sich dem Preis-Leistungsverhältnis der zugrunde gelegten Dienstleistung bewusst zu sein. Denn es ist ein Dienst am und für den Kunden! Ist ein Berater betreuend für Sie da und erarbeitet er mit Ihnen einen konsequenten Finanz-/Lebensplan, so sind „höhere“ Kosten vermutlich auch entsprechend gerechtfertigt(er) und angemessen. Es geht schlicht und ergreifend um Transparenz, Offenheit und Ehrlichkeit!

***

Das ist ein Beitrag aus der Serie „Verraten statt Beraten“. Echte, unabhängige Berater berichten über echte Fälle, wie sie ihnen von geprellten Verbrauchern vorgelegt wurden. Alle Fälle sind auf ihre Wahrheit und sachliche Richtigkeit geprüft. Wo immer es geht, werden Vertragsname und Gesellschaft genannt.

***

Erschienen am 16. September 2022. Änderung am 20. September 2022.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

hallo Herr Hilebrand,

der Versicherungsmantel hat während er Laufzeit noch andere Vorteile als nur den Steueraspekt und ist einem Depot deutlich überlegen. Sicher kommt es auf die Kosten des Mantels an. Hier trennt sich mal wieder die Spreu vom Weizen.

Hallo Herr Falk,

…vielen Dank für den Kommentar und den Hinweis, dass es neben dem Steuereffekt und den Kosten auch noch zahlreiche andere Gesichtspunkte gibt, die einen „Versicherungsmantel“ attraktiv machen. So benenne ich einen zeitlichen Faktor (möglichst 20 Jahre und mehr….) oder den Erbfall als „positiven“ weiteren Zusatz-Effekt.

Immer wieder gibt es hierzu ja auch mal Vergleiche aus verschiedenen Blickwinkel, denn mit der Reform des Investmentsteuergesetzes seit dem 1. Januar 2018 mag es auch gute Gründe und Argumente für eine reine Depotlösung geben!

Es gilt – wie immer immer im Leben – die „zwei Seiten der Medaille“ zu betrachten und dann die für sich am besten geeignete Lösung zu finden!

Viele Grüße

Volker Hildebrand

Im Artikel schreiben Sie „Unter der Prämisse der eingezahlten Beiträge und entsprechender Garantiewerte zum Rentenbeginn (Anmerkung: nur hiervon sollte man ausgehen, da unverbindliche Modellrechnungen Makulatur sind und die Vertrags- und Fondskosten nicht berücksichtigen)[…]“. Konsequenter Weise gehen Sie im Anschluss nur von der ausgewiesenen Garantierente aus.

Bei der Vergleichsrechnung der Produkte wird dann das gebildete Kapital (im Falle der Basisrente vor dessen zwingender Verrentung) verglichen. In den Rahmendaten steht, dass bei beiden Produkten von einem Anteil von 100% in freien Fonds ausgegangen wird. Die Generali Basisrente Strategie No. 1 stellt ihre Beitragsgarantie (Beitragerhalt), meines Verständnisses nach, mit einer Verteilung des Deckungskapitals in nicht-fondsgebundenes Deckungskapital, Garantiefondsgebundenes Deckungskapital und freies fondsgebundenes Deckungskapital dar. Das ausgewiesene Fondsguthaben setzt sich in den Informationen aus Garantiefondsgebundenem Deckungskapital und freiem fondsgebundenen Deckungskapital zusammen. Wie geht diese Verteilung in die „finanzmathematische Untersuchung“ ein?

In der Produktinformation der myLife Invest Rente Stand 01/2022 steht:

„Zum vereinbarten Rentenbeginn wird das vorhandene Fondsvermögen (unter

Berücksichtigung von gegebenenfalls noch anfallenden Kosten) entweder für eine

garantierte lebenslange Rente oder eine einmalige Kapitalabfindung verwendet.“

Das bedeutet, meines Verständnisses nach, es gibt in dem Produkt keine Beitragsgarantie bei Abschluss. Da liegt eine höhere zu erwartende, unverbindliche Ablaufleistung im Vergleich zu einem Garantieprodukt selbst ohne die dargelegte Kostendifferenz nahe.

Müsste man bei Anwendung Ihrer oben zitierten strengen Prämisse bei dem privaten Rentenprodukt dann konsequenter Weise von 0 Euro Rente ausgehen, wenn man die Rentenphasen vergleichen möchte? Das wäre doch nicht besonders realistisch.

Bei dem Wunsch nach mehr Transparenz (in allen Branchen) bin ich sowohl beruflich als Vermögensberater (gebundener Vermittler) wie auch privat als Verbraucher voll und ganz bei Ihnen. Transparenz schadet einem guten Vermittler nicht.

…herzlichen Dank für Ihre ausführliche Kommentierung, A.Kumar!

Gerne möchte ich versuchen Ihre Fragen kurz zu beantworten.

1) zur Garantierente:

…genau aus dem Grund, weil es sich in den allermeisten Policen mittlerweile deutlich erweist, dass keine bzw. nur noch geringe Überschüsse vorhanden sind. Daher sollte man eigentlich nur noch von den Garantierenten ausgehen können.

2) Vergleichsrechner:

…abzielend auf die Rentabilität der Verträge und der Auswirkung der Kosten sind zur besseren Verständlich- und Vergleichbarkeit beide „Produkte“ mit 6% Verzinsung kalkuliert. Man könnte hier selbstverständlich auch tiefgreifender analysieren und die einzelnen Bestandteile genau berechnen (Stichwort: „3-Topf-Hybrid“) – dann fiele der Vergleich aber sicherlich zu Ungunsten der „Generali Basisrente“ noch deutlich schlechter aus.

3) Beitragsgarantie myLife:

….doch es gibt auch in diesem Produkt einen garantierten Rentenfaktor für je 10.000€ Fondsvermögen. Das ist dann genau bei der Antragstellung ermittelbar! Sie haben aber absolute Flexibilität in der Wahl der Verrentung oder Kapitalauszahlung.

4) „privates Rentenprodukt“:

…hier kann der Kunde vom Kapital ausgehend sich seine gewünschte Rente selbst gestalten; je nach Lebenssituation also eine eigene „Ausschüttungsrente“ mit/ohne Kapitalverzehr.

Ich hoffe die Fragen habe beantworten zu können!

Danke für die Unterstützung im Transparenz-Gedanken – so machen wir das (weiter), denn es schadet nur dem, der etwas „versteckt“! Beraten wir lieber nach dem Motto: „Ehrlich währt am längsten!“

Viele Grüße

Volker Hildebrand

Wunderbar, dass wieder ein Artikel zum Thema DVAG erscheint. Was wohl Klopp vom „Finanzcoach“ (The Voice of Germany) bekommen hat, entweder eine Brille ohne Durchsicht oder eine Pille, wo man mit abheben kann? Oder man bekommt einfach nicht genug Münzen nach dem Brexit ;-). Na ja, leider haben sich für die DVAG schon viele Prominente verkauft.

Bedauerlicherweise ist der o.g. Fall kein Einzelfall. Nicht nur die Beratung, sondern auch die zum Teil fachliche Inkompetenz zu Bedingungsfragen muss bestätigt werden. Hier habe ich in Bezug auf eine BU-Options-Klausel mehrfach nachgefragt, keine Antworten. Selbst DVAG Mitarbeiter/Vertreter, die ich darauf aufmerksam gemacht hatte, erhielten nach schriftlicher Anfrage von der Fachabteilung keine Erklärungen. Das zur Erfüllung des § 6 VVG. Wie wird eine fehlende Beratung seitens des Versicherers eigentlich sanktioniert, wenn noch kein Schaden eingetreten ist, aber entsprechende Auskünfte oder Informationen nachweislich fehlen? Aber ich möchte noch auf diesen Artikel hinweisen, hier steht unter dem Punkt:

„Kosten verschwiegen!

Obwohl die beiden Anbieter sogar im gleichen „Lager“ (also Partner der DVAG), aber eben selbständige Makler sind, erwiesen sich ein Übertrag und die Vertragsfortführung für den neuen Vermittler wohl als weniger rentabel als ein Neuabschluss.“

DVAG Vermittler sind keine Makler, sondern Vertreter. Hier wird eine Berufsgruppe nachteilig bewertet. Ein DVAG Vertreter ist nur dann als Makler zu werten, wenn dieser sich als „unabhängig“ darstellt und diesen Eindruck vermittelt. Es wäre schön, wenn dies auch korrigiert wird.

Hallo B.H.,

…ich freue mich über Ihre tollen Ergänzungen und Bestätigung, dass das Geschilderte kein Einzelfall ist und man schwer fachliche Informationen erhält: Nachfragen unerwünscht!

DANKE insbesondere auch zu den Promis. Ich hatte es schon mehrfach auf den Tasten aber wollte irgendwie dann doch nicht. DANKE, dass Sie es jetzt erwähnen – leider „verkauft“ man sich dann doch recht gedankenlos für so manchen Zusatz-Euro oder Pfund?!

Was den Passus mit Makler/Vertreter betrifft, so danke ich Ihnen auch nochmals persönlich für den klarstellenden Hinweis. Ein ehrliches SORRY dafür, denn ich möchte da keine „Berufsgruppe nachteilig bewerten“ – wir gehen an die Änderung. Nochmals Entschuldigung meinerseits dafür.

Sehr geehrter Herr Hildebrand,

dieses Beispiel deckt sich mit meiner Erfahrung aus 35 Berufsjahren bei Kunden die von der DVAG zu mir kamen und auch dort hin gingen. In dem Absatz: „Kosten verschwiegen!“ schreiben Sie, dass die DVAG-Partner eben selbständige Makler sind. Das ist natürlich falsch. Wie jemand hier schon geschrieben hat, handelt es sich um „Handelsvertreter nach §84 HGB und nicht um einen Makler nach §93 HGB“, was Sie sicherlich wissen. Sie sollten dies im Text entsprechend ändern, damit nicht ein falsches Bild entsteht. Der Großteil der Bevölkerung kennt den Unterschied der verschiedenen Vermittlertypen sowieso nicht und interessiert sich dafür auch überhaupt nicht.

So lange die Lobby ganz oben durch bestimmte Menschen gelenkt und finanziert wird, wird sich an diesem System in Deutschland nichts ändern. Ich habe den Eindruck, dass viele das auch überhaupt nicht wollen.

Hallo Sven,

…auch Ihnen herzlichen Dank für die Bestätigung aus Ihrer persönlichen Beraterpraxis.

Sie bringen es auf den Punkt: …die Bevölkerung kennt nicht zwingend die verschiedenen Vermittlertypen – dennoch hätte mir das beim Korrekturlesen auffallen sollen! Es soll kein falsches Bild entstehen und daher entschuldige ich mich – danke aber sehr für den wirklich gut auf den Punkt gebrachten Hinweis und Ihre Erläuterung hierzu.

Änderung folgt auch….

DANKE für den sehr wertschätzenden Kommentar!

Die Verkaufspraktiken der DVAG, jetzt Generali, sehe ich leider sehr oft. Von einer kundenorientierten Beratung kann man hier im Regelfall nicht sprechen. Auch sind die Altersvorsorgeprodukte der Generali mit Vorsicht zu genießen. Rentenfaktor, Kickbacks, Gesamtkosten, Fondskosten, usw. sind teilweise mit Nachteilen für den Kunden behaftet.

Was mich an Ihrem Artikel etwas stört, ist der Absatz mit den Kosten.

Hier steht: Obwohl die beiden Anbieter sogar im gleichen „Lager“ (also Partner der DVAG), aber eben selbständige Makler sind, erwiesen sich ein Übertrag und die Vertragsfortführung für den neuen Vermittler wohl als weniger rentabel als ein Neuabschluss.

Der Punkt mit den selbstständigen Makler ist nicht richtig! Die DVAG´ler treten zwar gerne mal als unabhängige Berater auf sind allerdings gebundene Vermittler. Also lediglich Vertreter der DVAG bzw. der Generali. Als Makler ist und war es nicht möglich, einen DVAG-Vertrag abzuschließen. Makler konnten früher Generali-Verträge vermitteln. Das ist aber auch schon lange her.

Bitte korrigieren Sie das.

Hallo Mario,

…vielen Dank, dass auch Sie die nicht immer „kundenorientierte Beratung“ bestätigen und die Nachteile explizit erwähnen. Hilft! DANKE

Was den Passus mit Makler/Vertreter betrifft, so danke ich Ihnen auch für den klarstellenden Hinweis. Das ist mir im Eifer tatsächlich durchgerutscht und nicht korrekt dargestellt – wir ändern das selbstverständlich! Und ich entschuldige mich dafür!

Viele Grüße

Leider sehr wahr. Erinnere mich dass Anfang der 2000er Jahre plötzlich irgendwelche Laien angeworben wurden, im Wochenendseminar plötzlich zum Finanzberater wurden…

und dabei war das „Prüfen alter Polizzen und Lebensversicherungen etc“ als der kostenlose Einstieg in die Verkaufsgespräche

…

schlimm genug zu lernen, dass 20 Jahre später offenbar immer noch ähnliches möglich ist

trauriger Stillstand …

….dem ist nichts hinzuzufügen – und deshalb machen wir es auch, damit es vielleicht ein bisschen schwerer wird.

Finanzbildung und -aufklärung sind die Devise!

Viele Grüße und DANKE für den Kommentar, Andreas KG.

Hallo Herr Hildebrand,

zunächst einmal vielen Dank für Ihren tollen Beitrag sowie die Aufklärung über die Basisrenten-Umbettungs-und-Steuerspar-Veräppelungs-Praxis.

Erwähnt werden sollte meiner Meinung nach aber noch, dass der 2. FPV eine Fahrlässigkeit begangen hat: Warum hat hat die Basisrente nicht mit einer Berufsunfähigkeitszusatzversicherung verbunden, um die Einstellung der Beitragszahlung zu verhindern? Oder, wie bei einem meiner Angehörigen, eine bestehende (sehr gute!) Berufsunfähigkeitsversicherung aufgelöst und an diese als BUZV an die Basis-Rente gekoppelt? Hier hat doch wohl unnötigerweise dem Versicherer einiges an Einnahmen zunichte gemacht 😉

Eine ernst gemeinte Frage habe ich jedoch auch noch: Gab es während Ihrer Tätigkeit auch Fälle, in denen die Vorgehensweise des FPVs dann doch „nicht mehr ganz legal“ war und der Widerruf und die komplette Rückabwicklung des Basisrentenvertrages Erfolg hatte?

Hallo Herr Neubert,

…vielen dank auch Ihnen für die wertschätzende und wertvolle Kommentierung und den ergänzenden schelmischen Hinweis. 🙂

Zu Ihrer Frage: ….die Rückabwicklung über den Widerruf bei Basisrenten haben sich in der jüngeren Vergangenheit erst nennenswerte(re) Erfolge und Erfahrungen ergeben. Kontaktieren Sie mich gerne direkt und wir können dieses Thema besprechen – denke es würde an dieser Stelle die anderen Leser ggfs. langweilen.

Herzliche Grüße

Hallo Herr Hildebrand und das ganze „Team Walz“

Da ich selber durch Unternehmens Fusionen in diesem Vertriebsweg gelandet bin kann ich nur sagen, dass die Verkaufspraktiken gang und gebe sind. Es passiert oft aus der finanziellen Not heraus der FPV. Diese müssen verkaufen, um aufzusteigen, um in der Provisionsstaffel aufzusteigen, um zumindest das Durchschnittseinkommen eines Versicherungsvermittlers zu erreichen. Gott sei dank war ich nie in dieser Situation aber sehr viele Kollegen waren es. Häufig wird von Vorgesetzten überlegt, wie das System selber umgangen werden kann, um noch weitere Provisionen zu erhöhen zu erhalten. Diese Praktiken und viele weitere Vorgehensweisen konnte ich nicht mit meinem Gewissen vereinbaren und bin nach kurzer Zeit gegangen. Heute mache ich es besser und arbeite sehr ähnlich wie Herr Hildebrand es praktiziert.

Aus Angst vor Konsequenzen möchte ich dennoch anonym bleiben.

Ich hätte nur einen kurzen fachlichen Hinweis: Die Partner der DVAG sind Handelsvertreter nach 84 HGB und eher im Lager der Versicherungsvertreter anzusiedeln. Das bedeutet, wie der Kollege Stefan Kemmler es so schön formuliert hat. Die Partner der DVAG verkaufen ausschließlich Produkte des Generali Konzerns und noch ein paar weiteren Produktpartner. Aber im Versicherungsbereich werden keine weiteren Anbieter vertrieben, die in Konkurrenz zur Generali stehen.

Ich finde Ihre Aufklärungsarbeit sehr wichtig und vor allen Dingen das Aufdecken von ganz konkreten Beispielen ist extrem wertvoll für Verbraucher. Bitte lassen Sie sich nicht von der Finanzindustrie unterkriegen.

Vielen Dank für diese wichtige Arbeit.

…vielen herzlichen Dank für Ihre Offenheit und die Bestätigung der Verkaufspraktiken aus persönlichen Erfahrungen. Das ist wertvoll.

Auch DANKE für den ergänzenden Hinweis bzgl. der eingeschränkten Produktauswahl – was nochmals die mangelnde Unabhängigkeit für Kunden mehr als verdeutlicht.

Gehen Sie Ihren Weg weiter! Denn wie auch schon in vorherigen Kommentierungen beschrieben, zusammen können wir etwas bewirken und stark sein. Im Dienste und für unsere Kunden. Dafür lohnt es sich – sich eben nicht (!) unterkriegen zu lassen! 🙂

Herzliche Grüße

Volker Hildebrand

Aus meinem Bekanntenkreis ist mir ein recht analoger Fall mit zwei Riester-Konstrukten bekannt. Bezirzt durch den Sirenengesang seitens der DVAG wurde hier ein bestehender Riester-Vertrag stillgelegt und ein Neuer Vertrag abgeschlossen.

Leider warnt bis heute kein „Beipackzettel“ für Finanzprodukte adressatengerecht auch vor garantierten Nebenwirkungen oder Gegenanzeigen bei derartiger, gelebter Vertriebspraxis.

Recherchiert man etwas wie gewisse Vertriebsorganisationen überdies nachhaltige und intensive politische Landschaftspflege betreiben, beschleicht mich das Gefühl das sich einmal mehr nichts zum Besseren entwickelt.

„Enkelfit“ in der Altersvorsorge sollte irgendwie anders aussehen… ☹️

Mit freundlichen Grüßen

Philipp Hansert

…..haben Sie herzlichen Dank für die Hinweise und Ergänzungen, Herr Hansert!

Sie haben völlig recht, denn millionenschwere Lobbyarbeit „für politische Landschaftspflege“ oder in Sportverbände bzw. Stiftungen sind ja nicht ganz uneigennützig. Der Vertrieb und die Vertriebsstruktur muss halt am Laufen und bei Laune gehalten werden – nicht selten ist der Kunde dann (durch die überhöhten Produktkosten) wieder einmal der Dumme.

Aber wir schlauen ja auf und das tun Sie mit Ihrem Beitrag ebenso.

Herzlichen Dank – lassen Sie uns weiter von den Praktiken berichten, Augen öffnen und zum Nachdenken anregen.

Schönes Wochenende!

Lieber Volker,

ein sehr informativer Beitrag, der wirklich jedem die Augen öffnen sollte.

Es heißt nicht umsonst:

Die

Verkaufen

Alle

Generali

Schönes Wochenende!

Liebe Grüße

Stefan Kemmler

…ein treffendes und gleichfalls erheiterndes Wortspiel.

Beängstigend für alle Generali-Kunden sollte zudem auch eine aktuelle Analyse der Bilanzen der zwölf großen Versicherer geben, die die Generali Deutschland als betriebswirtschaftlich „schwachen“ Versicherer mit der Verbrauchernote „knapp ausreichend“ (4,3) beurteilt. Da braut sich was zusammen!

DANKE Stefan für den den Kommentar und Wochenend-Gruß, den ich gerne ins Rheinland zurück sende! 🙂

Ein toller Beitrag, Herr Hildebrand, weil ausführlich, detailliert und verständlich die Problematik und das Verhalten von Finanzvertrieben aufgeschlüsselt wird. Aus meiner Beratungspraxis kann ich Ihre Ausführungen bestätigen. Ein Aspekt kommt mir etwas zu kurz, hätte vermutlich auch den Rahmen gesprengt: die Eigenverantwortung des Kunden. Wenn mir nach 5 Jahren erzählt wird , ich soll einen langlaufenden Vertrag aufgeben, habe ich doch die Chance, in einer weiterentwickelten Informationswelt 2020 mich vor (!) dem erneuten Vertragsabschluss ausführlich zu informieren. Da ich einen ähnlichen Fall wie von Ihnen geschildert in meiner Beratungspraxis erlebt habe, ist eine These, daß manche Verbraucher in einer Gemengenlage aus FPV Druck (Druck des Verkäufers), nahezu blindem Glauben sowie Desinteresse am Thema in die Verkaufsmaschen der Finanzvertriebe stolpern und Verantwortung auslagern wollen. Finanzbildung also weiterhin notwendig, ich freue mich auf Ihre nächsten Beiträge.

….herzlichen Dank für Ihre tollen Worte, Herr Barth! Freut mich, dass der Beitrag verständlich ist.

Manch FPV schafft es gezielt und schnell Vertrauen aufzubauen.

Wie Sie schon selbst ausführen und treffend beschreiben, sind es gerade diese manipulativ, geschulten Einwandbehandlungen, die Kunden dann genau nicht mehr dazu veranlassen, die Dinge zu hinterfragen.

Das beschreibt das Problem, wenn provisionsorientierte Finanzberater auf unwissende oder auch einfach vertrauensschenkende Anleger/Ratsuchende treffen.

Noch etwas bringen Sie auf den Punkt: Finanzbildung ist nötig und gehört verstärkt in die Schule!

DANKE für Ihre Zeilen und Unterstützung in der Sache!

Ich als Kleinanlegerin wünsche mir ein Rürup-Renten-Depot das man bei jeder Bank oder jedem Broker eröffnen können sollte. Hier einige Ausstattungsmerkmale:

1. Pfändungsschutz des eingezahlten Kapitals

2. Laufzeit bis ca. 67 Jahren – danach kann jährlich ca. 1% bis 3% des Kapitals entnommen werden

3. Das Depot ist vererbbar

4. In das Depot kann man Aktien, Fonds, Edelmetalle usw. reinsparen.

Die Steuerbelastung sollte tendenziell zu Lebzeiten niedrig und beim Ableben hoch sein.

Cool wäre es, wenn man in das Depot auch Immobilien (z. B. ETW‘s) reinsparen könnte – was jedoch in der Umsetzung wohl sehr aufwändig wäre…

…. danke für die Anregungen, Petra!

Wünsche darf man gerne äußern – aber ob die gehört und im Sinne von Kunden auch umgesetzt werden?

Bitte erlauben Sie mir – ganz wertschätzend – einen einfachen Hinweis. Rürup ist – für Sie als „Kleinanleger“ (wie Sie sich beschrieben) wohl eher unerheblich, zumal auch die Vehikel-Risiken sehr groß sind. Im Beitrag letzte Woche ( https://hartmutwalz.de/canada-life-ruerup-rente/ ) kam schon deutlich hervor, dass lediglich 0,01% offenbar sinnstiftend sind.

Mein Tipp: Sparen und Vermögensaufbau geht kostengünstig mit ETF/Anlageklassenfonds – dann können Sie auf einen vermeintlichen „Steuervorteil“ (der wie wir wissen ja keiner ist) auch gerne verzichten!

Sehr geehrter Herr Hildebrand,

Ich bin erschüttert über den jetzt erst verstandenen Sachverhalt des „Umbettens“. Genau das hat man mit mir auch gemacht und ich glaubte, tatsächlich von einem schlechten Vertrag in einen besseren hineinberaten worden zu sein. Heute weiß ich, dass der zweite Vertrag ebenso schrottig ist wie der erste und dass ich wohl doppelte Vertriebsprovisionen bezahlt habe. Dass so etwas in Deutschland legal ist, macht mich wütig – wo bleibt da denn der Verbraucherschutz?

Ich bzw. meine Interessen sind da ganz offensichtlich verraten worden.

Lasst uns diese „Schweinereien“ unbedingt allen Freunden und Bekannten weiterberichten, damit so etwas aufhört!

….genau deshalb machen wir das!

Danke für Ihren offenen Beitrag, Charly.

Es zeigt einmal mehr, dass es keine Einzelfälle sind, wie immer gern reagiert wird!

Und genau deshalb darf die Politik vor der sehr gut organisierten Lobby nicht länger die Augen schließen. Denn gerade die Finanz- und Versicherungslobby ist in Deutschland sehr gut organisiert und finanziell hochgradig ausgestattet. Von solcher Finanzkraft kann die „Bürgerbewegung Finanzwende e.V.“ nur träumen!

Aber jeder Einzelne kann dazu betragen, dass diese „Schweinereien“ (wie Sie zurecht wütend äußern!) auch offen zu Tage kommen. Deshalb verteilen Sie den Beitrag gerne weiter.

Nochmals Danke an Sie – auch, wenn ich Sie gerne früher vor dem Schaden bewahrt hätte!

Wunderbar auf den Punkt gebracht. Wenn es einen Steuereffekt braucht, um ein Produkt rentabel zu machen, sieht man doch worum es geht. Eben nicht um das Wohl des Anlegers.

Eine Kapitalanlage oder ein Vorsorgeprodukt muss sich „in sich“ rechnen; ein Steuereffekt kommt oben drauf.

Bei den Produkten des Finanzvertriebs wird der Steuereffekt als Verkaufsargument und zur Finanzierung der Kosten für den Vertrieb benötigt. Das gleiche Problem besteht bei dem Riesterkonstrukt, das sich für nur sehr wenige eignet. Und auch die Betriebliche Altersvorsorge wird als Allheilmittel angepriesen, das sich für jeden rechnet. Leider ist dem so nicht.

Eine sehr gut Serie, die letzte Woche begonnen hat … wirklich unterhaltsam und hoffentlich für viele augenöffnend.

…du sprichst mir sowas von aus dem Herzen, Alexander Weikel!

Steuervorteile immer gerne „on top“ – aber nie als „Aufhänger“.

Leider ist es bittere Erfahrung, dass sich „steuersubventionierte“ Anlageprodukte eher für den Vertrieb als für den Kunden rechnen! Für den Kunden kommt es eben auch auf die Rendite und eine möglichst hohe Ablaufleistung an – aber leider „fressen“ Produktkosten die vermeintlichen Steuervorteile auch gleich wieder auf.

DANKE für den wertvollen Kommentar und die netten Worte zur Serie!

Eine geniale Serie! Danke für diese wertvolle Aufklärung!

…ich danke Ihnen für den „Motivationsschub“, Samuel!

Bleiben Sie gespannt was da noch so kommt und helfen Sie gerne es gemeinsam mit uns „Aufklärer“ weiter zu sagen! 🙂