Canada Life Rürup-Rente

Renditen kommen bei den Kunden nicht an

Mein Name ist Stefan Kemmler. Ich bin Honorar-Finanzanlagenberater nach §34h Abs.1 GewO sowie Gründer und Geschäftsführer von RHEINPLAN in Köln.

Vorwort

In der Vergangenheit habe ich zahlreiche Fachbeiträge zur Rürup-Rente veröffentlicht. Die Erkenntnis ist immer gleich: eine Rürup-Rente eignet sich – trotz der steuerlichen Förderung in der Ansparphase – als Altersvorsorgeprodukt in der Regel nicht.

Dies widerspricht natürlich der Empfehlung der Finanzbranche bzw. der von Finanzvermittlern / Finanzprodukteverkäufern, die mit der Entwicklung und Vermittlung solcher Produkte ihre Brötchen verdienen.

Zu meiner Verwunderung gibt es auch Steuerberater, die ihren Mandanten den Abschluss einer Rürup-Rente nahelegen. Aus rein steuerlichen Aspekten mag das im Einzelfall sinnvoll sein – es ist aber nur eine Seite der Medaille. Die Rentabilität der Kapitalanlage und Besteuerung in der Bezugsphase sollte nicht außer Acht gelassen werden.

Fakt ist: Profiteure dieser staatlich geförderten Altersvorsorge sind meist Produktgeber und Vermittler – nicht jedoch die Sparer und Steuerzahler. Ein reales Beispiel aus meinem Beratungsalltag als Honorarberater setzt dem Ganzen die Krone auf.

Rürup-Rente: Funktionsweise, Vor- und Nachteile

Bevor ich mit Ihnen in das Fallbeispiel einsteige, möchte ich Sie zur Sicherheit kurz abholen. Die Rürup-Rente funktioniert – einfach erklärt – folgendermaßen:

Die Beiträge zur Altersvorsorge in eine Rürup-Rente sind steuerlich absetzbar. Im Jahr 2022 können 94 Prozent der eingezahlten Beiträge steuerlich abgesetzt[1] werden. Die Absetzbarkeit steigt jährlich um 2 Prozentpunkte, sodass ab dem Jahr 2025 volle 100 Prozent der Beiträge abgesetzt werden können.

Im Gegenzug erhöht sich der Besteuerungsanteil um jährlich 1% in Abhängigkeit des Renteneintritts. So sind in 2022 die Einnahmen aus einer Rürup-Rente zu 82% steuerpflichtig. 2040 ist ein Besteuerungsanteil in Höhe von 100% erreicht.

Aus rein steuerlicher Sicht könnte man die steuerliche Förderung als Vorteil bezeichnen. Gleiches gilt für das am meisten von der Versicherungsbranche vorgebrachte Argument „Absicherung des Langlebigkeitsrisikos“ durch eine lebenslange Rente.

Die folgenden Nachteile der Rürup-Rente sind jedoch so immens, dass die Vorteile kaum ein Gewicht haben. Diese sind:

- kein Zugriff auf das Kapital

- nicht beleihbar, nicht abtretbar, nicht übertragbar

- ausschließlich Verrentung möglich

- nachgelagerte Besteuerung (wie bereits erwähnt)

- oft dysfunktionale und für Normalsterbliche kaum verständliche Anlagekonzepte wie Indexpolicen (nicht mit ETF verwechseln), 2- oder 3-Topf-Modelle mit CPPI- oder I-CPPI-Steuerung und Garantien im Allgemeinen

- Fondsvermögen werden mit Rentenbeginn i.d.R. in das Sicherungsvermögen des Versicherers umgeschichtet. Die Folge ist, dass überwiegend in wenig rentable festverzinsliche Wertpapiere investiert wird. Unabhängig vom Kundeninteresse ist eine erheblich geringe Rendite zu erwarten.

- hohe Kosten (reduziert die Rendite)

- geringe Rentenfaktoren (führt zu geringen Renten)

- nur eingeschränkt vererbbar (Altverträge ohne Hinterbliebenenabsicherung)

Das Ergebnis: Es ist eine sehr hohe – meist völlig unrealistische – Lebenserwartung nötig, damit überhaupt mindestens das eingezahlte Kapital (ohne Verzinsung, ohne Inflationsausgleich) zurückgeflossen ist. Vermögenszuwachs und Gelassenheit im Ruhestand? Fehlanzeige!

Canada Life Produkte sind sehr teuer

Im Rahmen einer Ruhestandsplanung wurden mir von einer Kundin u.a. Unterlagen von der Canada Life vorgelegt. Getreu dem Motto „Viel hilft viel“ hatte sie natürlich nicht nur eine, sondern gleich mehrere Rürup-Renten. Ich beschränke mich nachfolgend nur auf den „großen“ Vertrag.

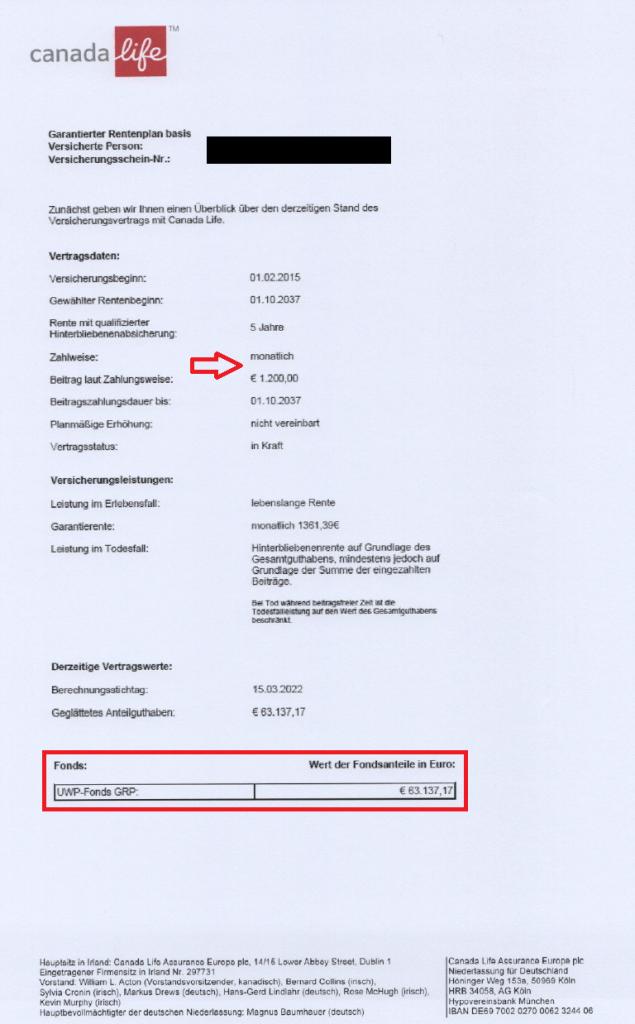

Die Parameter der überprüften Rürup-Rente sind im nachstehenden Foto erkennbar:

Die Kundin der Canada Life hat in der Zeit vom 01.02.2015 bis 15.03.2022, mithin gut 84 Monate, insgesamt 103.200€ eingezahlt. Das Fondsguthaben des UWP-Fonds GRP beträgt jedoch nur 63.137,17€. Das ist ein Verlust von 40.062,83€!

Woher kommt dieser Verlust?

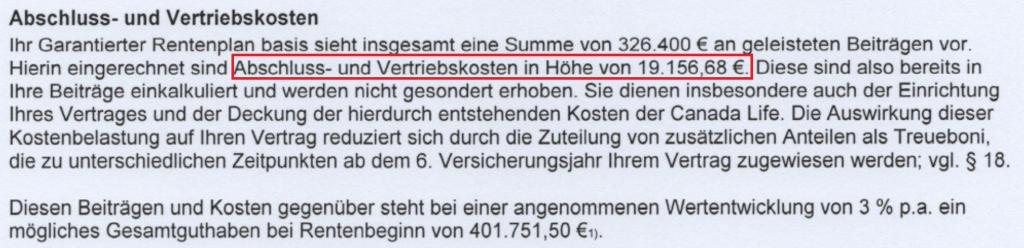

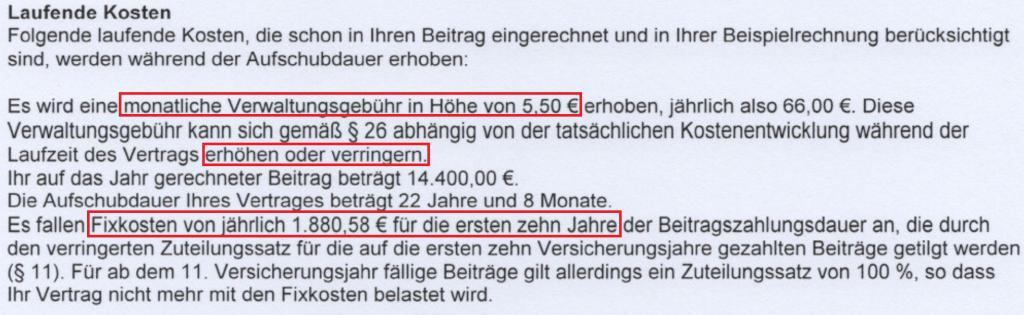

Schauen wir uns das Produktinformationsblatt an. Hier heißt es:

19.156,68€ + 462€ (5,50€ mal 84 Monate) + 15.044,64€ (1.880,58€ mal 8 Jahre).

Summe der Kosten: 34.663,32€ !!!

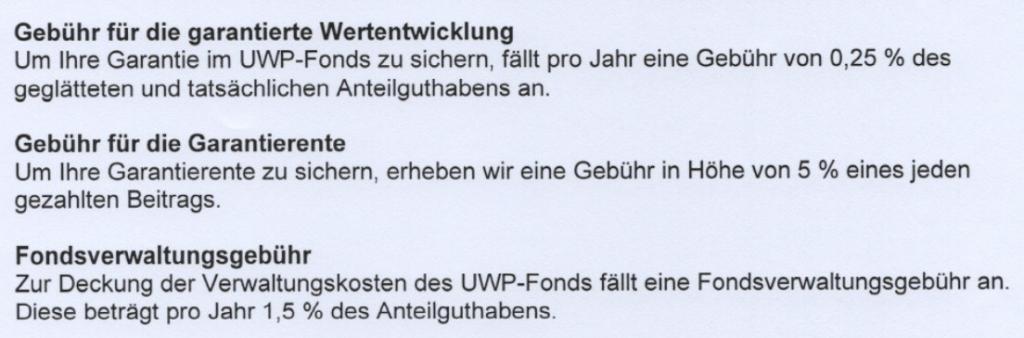

Hinzu kommen weitere Gebühren:

Keine Verwunderung also, dass bei diesem Vertrag nach zirka siebenjähriger Ansparzeit ein Verlust von über 40.000€ zu verzeichnen ist.

Kunden erzielen die erwarteten Renditen nicht

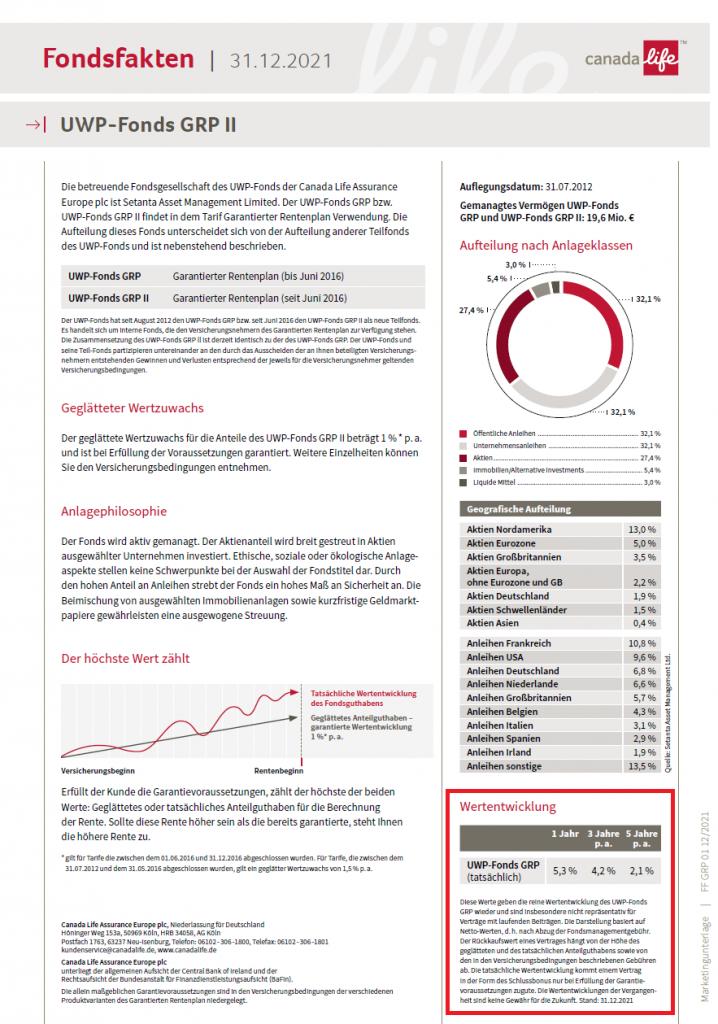

Sehen wir uns die Wertentwicklung des UWP-Fonds GRP an. Dafür gehen wir auf die Homepage der Canada Life und finden die nachfolgende Übersicht. Warum wird die Wertentwicklung „unseres“ Fonds nicht transparent angezeigt?

Die Fondsfakten dieses „Eigenfonds“ (Synonym, weil man sich diesen Fonds nicht in ein Depot kaufen kann, sondern dieser nur für Produkte der Canada Life gilt) geben ein wenig Aufschluss.

Es wird eine „nicht schlechte“ Rendite angezeigt, die aber bei dem Kunden offensichtlich nicht ankommt. Die Kosten sind derart hoch, dass die Wertentwicklung meiner Kundin tief im negativen Bereich liegt. -14% p.a.!

Canada Life unterliegt nicht dem Provisionsdeckel

Der Grund, warum Vermittler ausländische Versicherer wie Canada Life, Standard Life & Co. so gerne empfehlen ist, dass für diese das LVRG (Lebensversicherungsreformgesetz) zur Deckelung der Provisionen und Gebühren nicht gilt. Somit klingelt die Kasse wesentlich lauter – nur nicht da, wo sie es soll: beim Kunden.

Der fatale Fehlanreiz zu Lasten der Verbraucher besteht darin, dass provisionsorientierte Vermittler natürlich exakt die Gesellschaften bevorzugen, die höhere Abschluss- und Vertriebskosten berechnen dürfen und somit für die Kunden besonders unvorteilhaft sind.

Altersvorsorge mit ETFs – eine sinnvolle Alternative

Welche Alternative haben Sie zu Produkten, die von klassischen Anlage-, Finanz- und Vermögensberatern jeden Tag verkauft werden?

Ein ETF-Depot. ETFs[2] spiegeln – einfach gesagt – die Wirtschaft wider.

Dort gibt es keine teuren Fonds-Manager, die sich anmaßen, die richtigen Wertpapiere und die richtigen Kauf- bzw. Verkaufszeitpunkte finden zu können.

Ebenso gibt es dort auch keine Provisionen. Das macht ETFs sehr günstig und rentabel.

Hätte die Kundin nur in einen MSCI ACWI ETF (globale Wirtschaft der Industrie- und Schwellenländer) investiert, so hätte sie trotz der Corona-Krise und des Russland-Ukraine-Konflikts bis zum Betrachtungszeitpunkt 15.03.2022 fast 11% p.a., also 151.724,43€ statt der rund 63.000€ erzielt.

Diese enorme Lücke lässt sich durch Steuerersparnis, die in Wahrheit ja nur eine Steuerverlagerung ist, nicht einmal ansatzweise kompensieren.

ETFs in eine Rürup-Rente?

Der Vollständigkeit halber sei erwähnt, dass ETFs auch in eine Rürup-Rente integriert werden können. Das beseitigt jedoch nicht die restlichen gewichtigen strukturellen Nachteile.

Bei einer privaten Rentenversicherung mit ETFs können Sie sich zwar die Abgeltungssteuer in der Ansparphase sparen und haben u.U. eine geringere Steuer in der Auszahlungsphase.

Zu beachten dabei ist, dass selbst bei Nettopolicen Kosten anfallen, die die Rendite mindern, ein Vehikelrisiko besteht (Was passiert, wenn der Versicherer pleitegeht?) und man auch die steuerliche Behandlung für die Zukunft nicht vorhersagen kann.

Das setzt die Entwicklung des Vermögens, die Häufigkeit und Höhe von Umschichtungen sowie Stabilität der steuerlichen Gesetzgebung voraus. Fondsvermögen wird auch dort zum Zeitpunkt des Rentenbeginns i.d.R. ins Sicherungsvermögen umgeschichtet und die Rentenfaktoren sind ebenfalls gering. Zum Renteneintritt alles zu liquidieren macht aus planerischen Gesichtspunkten meist auch keinen Sinn.

Fazit

Die Rürup-Rente wird mit dem Pseudo-Vorteil „Vermögen aufbauen und Steuern sparen“ verkauft. Es gibt sogar Steuerberater, die ihren Mandanten den Abschluss einer Rürup-Rente aus steuerlichen Gründen empfehlen. In Wahrheit wird mit dieser Produktart jedoch stets reales Vermögen vernichtet statt gebildet. Mit einem ETF-Depot wird die Altersvorsorge deutlich rentabler sein.

[1] Absetzbarkeit Beiträge Rürup-Rente 2022: maximal 25.639 Euro für Ledige, das Doppelte für Verheiratete, abzüglich der Beiträge zur gesetzlichen Rentenversicherung inklusive Arbeitgeberanteil

[2] Exchange Traded Funds, deutsch:. börsengehandelte [Index-]Fonds

***

Das ist ein Beitrag aus der Serie „Verraten statt Beraten“. Echte, unabhängige Berater berichten über echte Fälle, wie sie ihnen von geprellten Verbrauchern vorgelegt wurden. Alle Fälle sind auf ihre Wahrheit und sachliche Richtigkeit geprüft. Wo immer es geht, werden Vertragsname und Gesellschaft genannt.

***

Erschienen am 09. September 2022.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Sehr geehrter Herr Kemmler,

abgesehen von der Berechnung der Kosten für diesen Fall. Nicht genau nachvollziehbar. 84 x 1.200 € = 100.800 €. Abschluss kosten 2 mal berechnet werden (einmal in Summe und einmal die Abschlusskosten Verteilung auf die 10 Jahre)?.

Wenn es jetzt nicht um eine Gesellschaft sondern grundsätzlich um die Rürup Rente geht.

Dass es auf die Beratung eines Kunden ankommt, – wie auch die Sicherheit bei der gesetzlichen Rentenversicherung – Selbständige auch verfügbares Vermögen nicht immer unangetastet lassen. Weiteres.

Das dahin gestellt.

Zur genauen Berechnung fehlt ein wichtiger Teil.

Davon ausgehend das ein Selbständiger einen Berater benötigt, da er dies nicht alleine machen kann.

Was sind die Kosten inklusive Ihrer Beratung und der Betreuung des alternativen Depots für dieses Beispiel von 2015 bis Lebensende (angenommen 85 Jahre – 99 Jahre)?

Können Sie dies zusammenstellen, damit ein Vergleich besser nachvollziehbar ist.

Vielen Dank.

Mit freundlichen Grüßen

Jutta Hohl

Guten Tag Frau Hohl,

urlaubsbedingt komme ich erst heute dazu, auf Ihren Kommentar zu antworten.

Sie haben gut aufgepasst! Tatsächlich hat sich ein kleiner Fehlerteufel eingeschlichen. Es sind natürlich 86 statt 84 Monate. Die Berechnung verändert sich glücklicherweise aber nur um 11€ (2 mal 5,50€).

Die Abschlusskosten wurden NICHT doppelt berechnet. In diesem Produkt kommen zu den üppigen Abschluss- und Vertriebskosten noch üppige laufende Kosten in den ersten 10 Jahren nach Vertragsabschluss hinzu – so steht es zumindest im Produktinformationsblatt bzw. div. Anlagen 😉

„Dass es auf die Beratung eines Kunden ankommt, – wie auch die Sicherheit bei der gesetzlichen Rentenversicherung – Selbständige auch verfügbares Vermögen nicht immer unangetastet lassen. Weiteres. Das dahin gestellt.“ –> Bitte haben Sie Verständnis, dass ich trotz Kreativität Ihren Satzbau und folglich den Sinn nicht entschlüsseln kann.

Meine Honorare finden Sie im Übrigen ganz transparent auf meiner Homepage unter https://www.rheinplan.finance/honorar/.

Wichtig an dieser Stelle zu ergänzen ist, dass der „einfache“ Rürup-Sparer nicht zu meiner Zielgruppe gehört und demnach nicht betreut wird.

Zudem ist es kein Hexenwerk, einen einfachen ETF-Sparplan selbst zu betreuen. Dafür reichen nach einer guten Einmalberatung Excel-Basic-Skills aus.

Für die Entnahmephase besteht die Möglichkeit eines automatisierten Auszahlplans. Also ist der Aufwand auch dort sehr überschaubar.

Ich denke, dieser und meine anderen Beiträge sowie die Kommentare reichen aus, um sich ein gutes Bild zu machen, ob die Rürup-Rente Sinn macht oder eben nicht. Und wer das verkennt, dem kann ich beim besten Willen auch nicht mehr helfen 😀

Schönen Feiertag.

Beste Grüße

Stefan Kemmler

Ich muss zugeben, dass ich mich vor kurzem für ein Rürup Produkt entschieden habe. Der Grund dafür sind hauptsächlich eine Diversifikation (wer weiß was in Zukunft Steuerlich usw. passieren wird) und eine Schließung der Rentenlücke auf Lebzeiten. Ich möchte also bewusst ein Produkt, dass nicht für Sozialleistungen aufgebraucht werden muss und lebenslang ausbezahlt wird. Das sich dies sehr wahrscheinlich nur „lohnt“, wenn ich tatsächlich älter als der Durchschnitt werde ist mir bewusst. Ich zahle aber auch nur 20% meiner Sparrate in den Vertrag ein und der Rest geht direkt in ETFs.

Mein Rürup Vertrag hat keine Garantie, investiert zu 100% in weltweite „Standard-ETF“, hat einen garantierten Rentenfaktor von 24 und das zu einer Effektivkostenquote von 1%. Das ist natürlich teurer als direkt in ETFs zu investieren, allerdings wollte ich nicht all mein Erspartes mit langem Anlagehorizont bei einem Broker investieren. Ein besseres Produkt, das einem eine monatliche Auszahlung im Alter bietet habe ich leider nicht gefunden.

Lieber Manuel, Ihren Überlegungen muss ich leider in allen Punkten widersprechen. Ich bin überhaupt nicht überzeugt davon, dass Sie sich da etwas Gutes tun. Stellenweise zweifle ich daran, dass Sie das wirklich ernst meinen – z.B. wenn Sie einen Rürup-Vertrag als Instrument zur steuerlichen Diversifikation empfehlen.

Und dass Sie nur 20% Ihrer Sparleistung in ein unvorteilhaftes Produkt tun, macht die Sache nur zu 80% besser. Wenn Sie die Zahlungen aber ganz einstellen würden, könnten Sie 100% effizienter anlegen. Folglich kann ich das nicht gut heißen und alle Blogleser nur vor Nachahmung warnen. Wenn mein Nachbar von mir gelobt werden wollte, dass er nur noch eine statt fünf Schachteln Filterlose täglich raucht, würde ich das auch nicht tun.

Im Einzelnen: Der von Ihnen genannte Rentenfaktor von 24 (auf 10.000 Euro angespartes Kapital – nach Kosten) entspricht einer jährlichen Rente von gerade mal 2,88%. Ein magerer Wert, da es sich um eine nicht steigende Rente mit Kapitalverzehr handelt. Nach Ihrem Tod verwandelt sich das restliche Kapital zu Sterblichkeitsgewinnen. Die „Rentenhöhe“ von 2,8 % erreicht oder übertrifft jeder gute breit streuende ETF, sofern Sie nicht gerade auf „growth-Werte setzen“. Und die ETF-Ausschüttung steigt im Laufe der Zeit und kompensiert Ihren Inflationsschaden, während Ihre Rürup-Rente das nicht tut und Sie sich Jahr für Jahr weniger von dem „Rentchen“ leisten können. Da die selbstgemachte ETF-Ausschüttungsrente das Kapital überhaupt nicht verzehrt, können Sie uralt werden und nach Ihrem Tode das volle Kapital vererben oder stiften (ich empfehle die Bürgerbewegung Finanzwende).

Kurzum: Finger weg von Rürup-Verträgen! Und wenn es bereits passiert ist, bitte nicht schönreden, sondern dem schon verlorenen Geld bitte keine weiteres hinterher werfen!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Ich habe mich sehr intensiv mit der Rürup-Rente beschäftigt. Ich stimme zu, dass 99,9% der Produkte überteuert sind. Dazu kommen die aufgezählten Nachteile der Rürup-Rente.

In bestimmten Fällen kann es aber sinnvoll sein sich mit den 0,1% zu befassen. So kann z.B. die Fünftelregelung dazu führen, dass man die Beiträge für Rürup quasi vom Staat geschenkt bekommen. Dies war bei mir der Anlass mich damit zu beschäftigen.

Es gibt meines Wissens aktuell nur einen Anbieter, wo ein reiner ETF-Sparplan möglich ist. Damit kann zumindest für die Ansparphase auch das Vehikelrisiko ausgeschaltet werden, da die ETFs Sondervermögen sind.

Ich habe die Vorsorgearten zu einem Duell gebeten: „Das Duell: ETF, Riester, Rürup, gesetzl. Rente, private Rente und betriebliche Rente im Vergleich“. Hier konnte man mit einem guten geförderten ETF-Sparplan unter Berücksichtigung der Kosten und der nachgelagerten Besteuerung tatsächlich einen Vorteil erzielen.

Dafür kauft man sich aber die ganzen Nachteile ein. Vor allem die Zwangsverrentung in der Rentenphase, wo dann auch wieder das Vehikelrisiko dazukommt.

Durch die Nutzung eines reinen ETF-Sparplans kann man aber staatlich gefördert vom Zinseszins profitieren, sofern man einfach breit in die Weltwirtschaft investiert.

Das gilt aber eben nur für 0,1% der Fälle. Generell stimme ich im Zweifel zu: Finger weg von Rürup. Vor allem von den überteuerten Versicherungsprodukten.

Hallo Herr de Boer,

danke für Ihre Ergänzung. Muss man im Einzelfall prüfen. Mein Beitrag hat tatsächlich die 99,9% fokussiert.

Sie meinen den Anbieter Raisin, oder?

Liebe Grüße

Stefan Kemmler

Hallo Herr Kemmler,

ja, ich meine den Anbieter Raisin.

Viele Grüße

Andree de Boer

Lieber Andree de Boer, ich muss leider gestehen, dass ich mich gerade köstlich über Ihren „tapferen“ Kommentar amüsiere. – Sie argumentieren damit, dass 0,1% der Rürup-Verträge ggfs. doch vorteilhaft sein könnten.

Herzlichen Glückwunsch zu dieser ehrlichen Einschätzung, die unsere Blogleser nun sicher motiviert, sich sofort auf die Suche, nach diesem 0,1% zu machen. Am besten mit einem klugen Provisionsvermittler, der aufgrund seines Expertenwissens sicher den Weg zu diesem Promille weist.

KÖSTLICH!!!

Die Chancen, beim Lotto einen „Dreier“ zu schaffen, liegen statistisch bei 1,57%, also dem rund 16-fachen Ihrer Wahrscheinlichkeitsschätzung. Für einen „Dreier“ erhält man rund das Fünffache des eingesetzten Kapitals. Also sollten Verbraucher eher Lotto spielen als einen Rürup-Vertrag abschließen – oder?

Vielen Dank für Ihr Steilvorlage 😉

Ich würde die gerne auch auf Youtube und Insta verwerten werde, wenn ich Zeit dafür finde…

You’ve made my day!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Es gibt tatsächlich Situationen, in denen man Rürup erwägen kann, nur haben die mit Steuern und Kosten nichts zu tun. Für Menschen, die z.B. aus psychisch-gesundheitlichen Gründen nicht diszipliniert sparen können Aber auch hier ist die freiwillige Einzahlung in die gesetzliche Rentenversicherung in der Regel die bessere Lösung. Nachrechnen lohnt auf jeden Fall.

Hallo Herr Walz,

es freut mich, dass ich sie amüsieren konnte. 🙂 Allerdings ist der Vergleich mit dem Lottospielen hier nicht passend.

Für die 0,1% gibt es aktuell genau ein Produkt, nämlich das von Raisin. Wer also zu den 0,1% gehört, für die sich ein Rürup lohnen würde braucht daher gar kein Lotto spielen.

Auch wird man dieses Produkt bei einem Provisionsvermittler gar nicht finden, da es meines Wissens keine Provision zu verdienen gibt. Ich würde daher einen Honorarberater empfehlen, da das Thema Rürup beileibe nicht einfach ist.

Gerne können sie das verwerten, denn im Zweifel – wie schon ausgeführt – lieber Finger weg von Rürup.

Herzliche Grüße 🙂

Andree de Boer

Lieber Andree de Boer, herzlichen Dank für Ihre Replik, die ich natürlich ernst nehme und entsprechend würdige.

Wollen Sie noch etwas zur Verrentungphase hinzufügen? Denn bei Rürup-Produkten besteht ja ein Verrentungszwang.

Wie hoch sind denn die Kosten des zwangsweise zu wählenden Versicherungsvertrages in der Rentenphase?

Und welchen wirklich garantierten Rentenfaktor darf der Steueroptimierte erwarten? Lohnt sich das für Normalsterbliche oder nur für Schildkröten???

Ich freue mich auf Ihre Replik!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Welch absurde Situation:

Für weite Teile der Bevölkerung werden seit Jahrzehnten die zu erwartenden Rentenleistungen mittels verschiedenster Stellschrauben gekürzt. Gleichzeitig ist es in Deutschland noch immer und weiterhin erlaubt, derartig schlechte Produkte, hoch subventioniert, zur „privaten Altersvorsorge“ zu verkaufen.

Freundliche Grüße

Philipp Hansert

Hallo Herr Hansert,

ich kann auch nicht verstehen, warum unserer Gesetzgeber das erlaubt.

Liebe Grüße

Stefan Kemmler

Naja, wenn wir mal schauen, wer mit postpolitischen Aufsichtsratsposten, Vorstandspositionen, Verbandsführung für die Finanz- und Versicherungswirtschaft, Referententätigkeiten bei Banken und Versicherungen, etc. für wohlgefälliges Abstimmungsverhalten und konzernfreundliche Gesetzgebung belohnt wird, hätten wir schon einen Grund. Dazu kommt noch die ganz gewöhnliche Korruption, wie sie von „Joerg“ angesprochen wird – in jeder Landeshauptstadt sitz ein Versicherungs- und/oder Bankenkonzern, der unsere Abgeordneten mit dem Verweis auf Arbeitsplatzsicherheit und die mauen Bundes- und Landessteuereinnahmen schnell wieder zur Disziplin mahnt, falls sie tatsächlich das Gefühl ergreifen sollte, mit der Altersvorsorge der Deutschen stimme etwas nicht.

Warum gibt es keine Rürup-Rente ohne Versicherungsmantel?

Hallo Petra,

tatsächlich gibt es Produkte, die in der Ansparphase keinen Versicherungsmantel haben. Das ist bei zertifizierten Fondssparplänen der Fall.

Die lebenslange Rentenzahlung, die bei der Rürup-Rente obligatorisch ist, erfolgt dann später durch eine Versicherung.

Schönes Wochenende.

Liebe Grüße

Stefan Kemmler

Ja, aber ist das nicht eine eingeschraenkte, egoistische Sichtweise? Nur das Geld fuer sich selber horten wollen?

Wer denkt an die Familien all der Versicherungsangestellten?

Ein ganzer deutscher Wirtschaftszweig wuerde ohne Riester, Ruerup, KV & RV verarmen …

Wo bleibt da der Patriotismus?

Fazit: Deshalb sei ein LEO. Langfristig emphatischer Ohltaeter

LG Joerg

Lieber Joerg, Sie haben vollkommen recht – ein Herz für Vampire! Schließlich sind die Blutsauger ja schon seit meinem ZDF-Beitrag tödlich beleidigt… Die Sache mit dem Vampir gibt´s übrigens hier:

https://www.youtube.com/watch?v=lVb3MaAMqUw&t=29s

Check min. 02:45 🙂

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Joerg,

schön, dass Sie Ihren Humor über diesen Beitrag nicht verloren haben.

Schönes Wochenende.

Liebe Grüße

Stefan Kemmler

Die eigentliche Problematik aller Rürup-Vertragsvariante ist in Ihrem einen Satz zusammengefasst:

–>“ausschließlich Verrentung möglich“

Rürup Verträge stellen IMMER eine Wette auf ein sehr langes Leben dar. Diese Wette zu Verbraucher-Nachteil ist auch unter den Namen „Rentenversicherung“ bekannt. Insofern ist eine Rendite – vor oder nach Steuern – nie berechenbar, egal wie das Produkt läuft. Wenn man etwas rechnen möchte, dann immer ganz unverbindlich mit Bezug auf die statistische Lebenserwartung des Mandanten und bei Produkten, die zum Ablaufzeitpunkt etwas garantieren. Diese Rechnung fällt immer negativ aus, weil Rentenversicherer als Kaufleute mit einer längeren Lebenserwartung rechnen als das Bundesamt für Statistik.

Der zweite wichtige Punkt, den Sie leider nur „en passant“ erwähnen:

–> kein Zugriff auf das Kapital

Rürup Verträge stellen IMMER eine von deutschen Steuerzahlern subventionierte Enteignung über lebenslang von Privatpersonen hart erarbeitete Vermögenswerte zugunsten der Versicherungswirtschaft dar (in Ihrem Fall der irischen Versicherungswirtschaft und von deutschen Vermittlern). Nur ganz wenige Menschen ohne direkte Nachkommen und mit schmierigen Verwandten stört auch das nicht. Aber auch für diese Menschen gibt es sehr viele sinnvolle Lösungen außerhalb von Rürup. Herr Rürup hat sich übrigens gleich nachdem er diese Gesetzgebung durch einen widerstandslosen Bundestag gepaukt hatte mit dem Versicherungsmagnaten Carsten Maschmayer zusammengetan – und wenn ich mich nicht irre, „beraten“ beide heute noch sehr ertragreich dazu.

Gabriel Hopmeier, CFP, EFA, auf Honorar beratender Finanzökonom (ebs) aus Freiburg i.Br.

Hallo Herr Hopmeier,

danke für Ihren wertvollen Kommentar.

Die exakte Rendite einer RV und Verrentung kann man quasi erst im Nachhinein berechnen – also nach Ableben. Und dann ist es zu spät.

Liebe Grüße

Stefan Kemmler

Vielen Dank Herr Kemmler für den aufschlussreichen Beitrag. Schon verheerend wie Kunden mit solchen Verträgen über den Leisten gezogen werden.

Ich selbst bin Steuerberater und Fachberater für Finanz- und Vermögensplanung (DStV e.V.) und berate meine Mandanten u.a. hinsichtlich des Themas der Altersvorsorge. Dies, aufgrund der Beschränkungen des Berufsrechtes und der Wahrung der Unabhängigkeit, natürlich nur produktunabhängig.

Wie Sie es auch erwähnt haben, macht Rürup, wenn überhaupt, nur als Nettopolice Sinn. Was meines Erachtens noch zu erwähnen wäre ist, dass eine lebenslange Rente dafür sorgt das Langlebigkeitsrisiko abzumildern. Das erreicht man mit einem ETF-Depot nicht, es sei denn ich stecke das Kapital zum Rentenbeginn in eine Rentenversicherung gegen Einmalbeitrag. Das wäre wohl in dem von Ihnen präsentierten Fall auch noch weitaus günstiger gewesen.

Außerdem ist der von Ihnen beschriebene Nachteil „kein Zugriff auf das Kapital“ auch bei einem Teil der Menschen psychologisch und praktisch eher ein Vorteil.

Weiterer Fall, wo eine Rürup-Nettopolice steuerlich auf jeden Fall Sinn machen kann, ist das Thema Abfindungsbezug. Da ich mich dem Thema der Steueroptimierung von Abfindungen verschrieben habe ***Link vom Blogbetreiber entfernt*** weiß ich das es Konstellationen gibt in denen der Steuerrückfluss aus der Einzahlung in eine Rürup äußerst hoch ist. Zu vergleichen ist das dann aber immer auch mit der Einzahlung in die Deutsche Rentenversicherung.

Auch wenn Sie einige meiner Berufskollegen kennen mögen, die pauschal Rürup empfehlen. Ich kenne einige meiner Kollegen, die den Mandanten aufklären das Steuern sparen nicht alles im Leben ist.

Sehr geehrter Herr Schmetz,

ich habe eine Frage.

Sie plädieren unter bestimmten Prämissen für eine Rürup Rente mit ETFs als Nettopolice, mit dem Argument der Absicherung des Langlebigkeitsrisikos.

Ist es nicht auch so, dass in der Rentenphase eines Rürupvertrages mit den gleichen Sterbetafeln gerechnet wird, wie bei klassischen Rentenversicherungen auch? Und bedeutet das nicht auch, das in der durchaus möglichen langen Rentenphase die Gelder nicht mehr rentabel angelegt werden können, um das beschriebene Langlebigkeitsrisiko zu sichern?

Stellt es für Sie keine Alternative dar, mit einem ETF-Depot mit einem Auszahlplan (nach Monte Carlo Simulation) ein ähnlich sicheres Rentenaufkommen darzustellen? Wird nicht durch diese Konstruktion das von Hr. Prof. Walz beschriebene Vehikel-Risiko vermieden, das in der Zukunft an Bedeutung gewinnen könnte?

Über einen Kommentar zu meinen Ausführungen mit Ihrer fachlichen Expertise würde ich mich sehr freuen.

VG

Gunnar Marschke

Hallo Herr Marschke,

Sie haben das vollkommen richtig kombiniert.

Hohe Lebenserwartung >> Geringe Rentenfaktoren >> Geringe Rente >> Sparer muss sehr alt werden

In der Verrentungsphase wird das Kapital i.d.R. im Sicherungsvermögen des Versicherers angelegt.

Überwiegend festverzinsliche Wertpapiere >> langfristig geringere Renditen als der Kapitalmarkt

Ich begrüße das reine ETF-Depot – ohne Versicherungen.

Liebe Grüße

Stefan Kemmler

Sehr geehrter Herr Kemmler,

Vielen Dank für den Interessenten Beitrag.

Bezüglich der Canada Life Police möchte ich Ihnen zustimmen. 40% der eingezahlten Beiträge als Kostenquote in den ersten 8 Jahren, erscheinen mehr als unverhältnismäßig.

Ihre Ausführung zu Rürup Rente finde ich zu allgemein. Eine gute Beratung sollte individuell erfolgen, da niemand von uns eine Glaskugel besitzt, sind hierbei Annahmen zu treffen. Würde man in dem von Ihnen geschilderten Fall annehmen Ihre Kundin zahlt derzeit den Spitzensteuersatz und hat aber während des Rentenalters wenig Einkünfte, steht das Canada Life Produkt in Relation zu den von Ihnen angesprochenen ETF‘s gar nicht so schlecht da.

Um das mal in Zahlen auszudrücken:

der höchstmögliche Steuersatz beträgt 2022 51,52%, davon 94% macht 48,43% der eingezahlten Beiträge als Steuervorteil. Rechnen wir mit einem durchschnittlichen Steuervorteil von 45% während der Beitragszahlung, so ergibt sich eine Nettoeinzahlung von 56.760€.

Ebenfalls muss man nun fairerweise berücksichtigen, dass die Kosten der Police mittlerweile überwiegend bezahlt sind. Damit dürfte der Vorteil, der von Ihnen vorgeschlagenen Anlage weiter dahin schmelzen.

Sicherlich wäre die Kundin mit einen anderen Produkt besser beraten, eine allgemeine Ablehnung der Basisrente belegt Ihre Ausführung dennoch nicht hinreichend.

Mit freundlichen Grüßen

Bart Ziolkowski

Guten Tag Herr Ziolkowski,

vielen Dank für Ihren Kommentar und den Einblick, wie man die Rürup-Rente bei der Provinzial versteht.

Ich bin vollkommen bei Ihnen: eine gute Beratung sollte individuell sein.

Ergänzung: vor allem ganzheitlich.

Auch Ihre Berechnung zu der durchschnittlichen Steuerersparnis ist korrekt.

Wie in dem Beitrag erwähnt, ist das aber nur eine Seite der Medaille.

Die andere und m.E. viel wichtigere Seite ist die Rentabilität.

Denn das primäre Ziel eines Kunden ist doch ausreichend hohe Einnahmen im Ruhestand zu haben. Es geht ihm also in erster Linie um Gelassenheit und nicht um Steuern sparen.

Daraus folgt, dass zum Ruhestandsbeginn ein entsprechend hohes (Verrentungs-)Kapital zur Verfügung stehen muss.

Für die Erreichung des benötigten Kapitals ist die Rendite auf den tatsächlich geflossenen Bruttobeitrag maßgeblich.

Was bringen einem Steuervorteile, wenn man das Versorgungsziel mangels Rentabilität des Produkts nicht erreicht? Man hat zwar die Beitragsrendite (netto) durch Steuerrückerstattungen optimiert, die Liquidität im Ruhestand durch Wahl einer schlechten Kapitalanlage aber verschlechtert. Von den ohnehin geringen Rentenfaktoren, die die Liquidität negativ beeinträchtigen, ganz zu schweigen.

Eine Kapitalanlage sollte sich also immer intrinsisch lohnen. Subventionen sollten ein positiver Nebeneffekt sein, die „on top“ kommen und nicht dazu dienen, die schlechte Produktrentabilität zu kompensieren. Hier: aktuell 40.000€ Verlust vs. 46.440€ Steuervorteil.

Im Übrigen wird auch vielen Menschen eine Rürup-Rente verkauft, die überhaupt kein Steuerproblem haben. Sie hören nur Steuerersparnis, erzielen aber keine (Nennenswerte). Diese sind dann noch mehr gebeutelt.

Das Argument, dass die Kosten schon bezahlt sind, kommt häufig von der Versicherungsbranche. Hier hilft es immer, den Taschenrechner einmal anzuwerfen. In dem hiesigen Fall kümmert sich bereits ein Jurist um die Rückabwicklung wegen fehlerhafter Widerrufsbelehrung.

Kurzer Funfact zu Ihrer obigen Annahme: Wenn man keinen Hinterbliebenenschutz einschließt und am Tag des Ruhestandseintritts verstirbt, hat man die höchstmögliche Steuerersparnis erzielt.

Liebe Grüße

Stefan Kemmler

Lieber Herr Ziolkowsi, ist das wirklich Ihr Standard-Szenario? Da verdient jemand Jahr für Jahr, vielleicht über Jahrzehnte, Spitzensteuersätze im Grenzsteuerbereich 42-45% pro Jahr um in der Rentenzeit so zu verarmen, dass sich ein Rürup-Vertrag jemals lohnen könnte? Oder argumentieren Sie hier auch im Bereich der 0,01%?

Hallo Herr Hopmeier,

genau so in etwa dachte ich auch…

Liebe Grüße

Stefan Kemmler

Sehr geehrter Herr Schmetz, warum setzt sich ein Steuerberater dafür ein, seine Mandanten zugunsten der Versicherungswirtschaft zu enteignen (keine Kapitalverfügbarkeit mehr) und worin liegt die kompetente Beratung, seinen Mandanten eine Wette auf ein sehr langes Leben zu empfehlen (ausschließlich Rentenbezug)? Ganz unabhängig von Renditefragen. Und berücksichtigen Sie bei Ihren produktfreien Empfehlungen zur Selbstenteignung und Wetttätigkeit auch die Einzahlung in die gesetzliche Rentenversicherung als Alternativszenario?

Sehr geehrter Herr Kemmler, wir haben die gleichen Erfahrungen mit Canada Life im Rahmen der betrieblichen Altersversorgung für Gesellschafter-Geschäftsführer. Die Policen mit den gleichen Fonds, werden im Durchführungsweg der Unterstützungskasse angeboten. Danke für den guten Beitrag.

Mit freundlichen Grüßen

Lothar Eller

Eller Consulting GmbH

Hallo Herr Eller,

vielen Dank für Ihre Zustimmung und Ihr Lob.

Schönes Wochenende.

Liebe Grüße

Stefan Kemmler