Vorsicht Versicherungsvermittler!

Ein Blick auf unsinnige Produkte und irreführende Argumente

Mein Name ist Stefan Heringer. Ich bin Versicherungsberater nach §34d Abs. 2 GewO, Mitbegründer der Neunundvierzig GmbH in München und Honoraranlageberater bei der Deutschen Wertpapiertreuhand – einem bei der BaFin im Register unabhängiger Honorar-Anlageberater gelisteten Finanzinstitut.

Der Fall

Vor einigen Monaten bin ich mit einem Ehepaar in Kontakt gekommen, das mich bat, ihre bestehenden Vorsorgeverträge kritisch zu überprüfen. Sie hatten nach jahrelanger Zusammenarbeit mit einem Vermittler immer mehr das Gefühl, dass sich dieser primär für seine Provisionen und weniger für ihr finanzielles Wohlergehen interessierte.

Die Ehepartner sind 37 und 38 Jahre alt und haben drei Kinder mit neun, fünf und drei Jahren. Der Ehemann unterhält eine sehr gut laufende Arztpraxis, die dem Paar eine hohe Sparquote ermöglicht.

Dies wollte die Familie dazu nutzen, um für die Altersvorsorge und die finanzielle Zukunft der Kinder vorzusorgen. Dazu wurden bereits einige Jahre zuvor sowohl für die beiden Eltern als auch für die Kinder jeweils kurz nach deren Geburt Kapitallebensversicherungen abgeschlossen.

Wo man hinsieht: Unsinnige Produkte mit satten Provisionen

Nach der Durchsicht der Unterlagen musste ich die Skepsis des Ehepaars leider bestätigen. Keiner der laufenden Verträge war auch nur ansatzweise geeignet, eine adäquate Rendite zu erzielen und damit den Kapitalaufbau für die Altersversorgung zu unterstützen. Die Verträge waren durchgängig extrem teuer und für die Kunden unattraktiv:

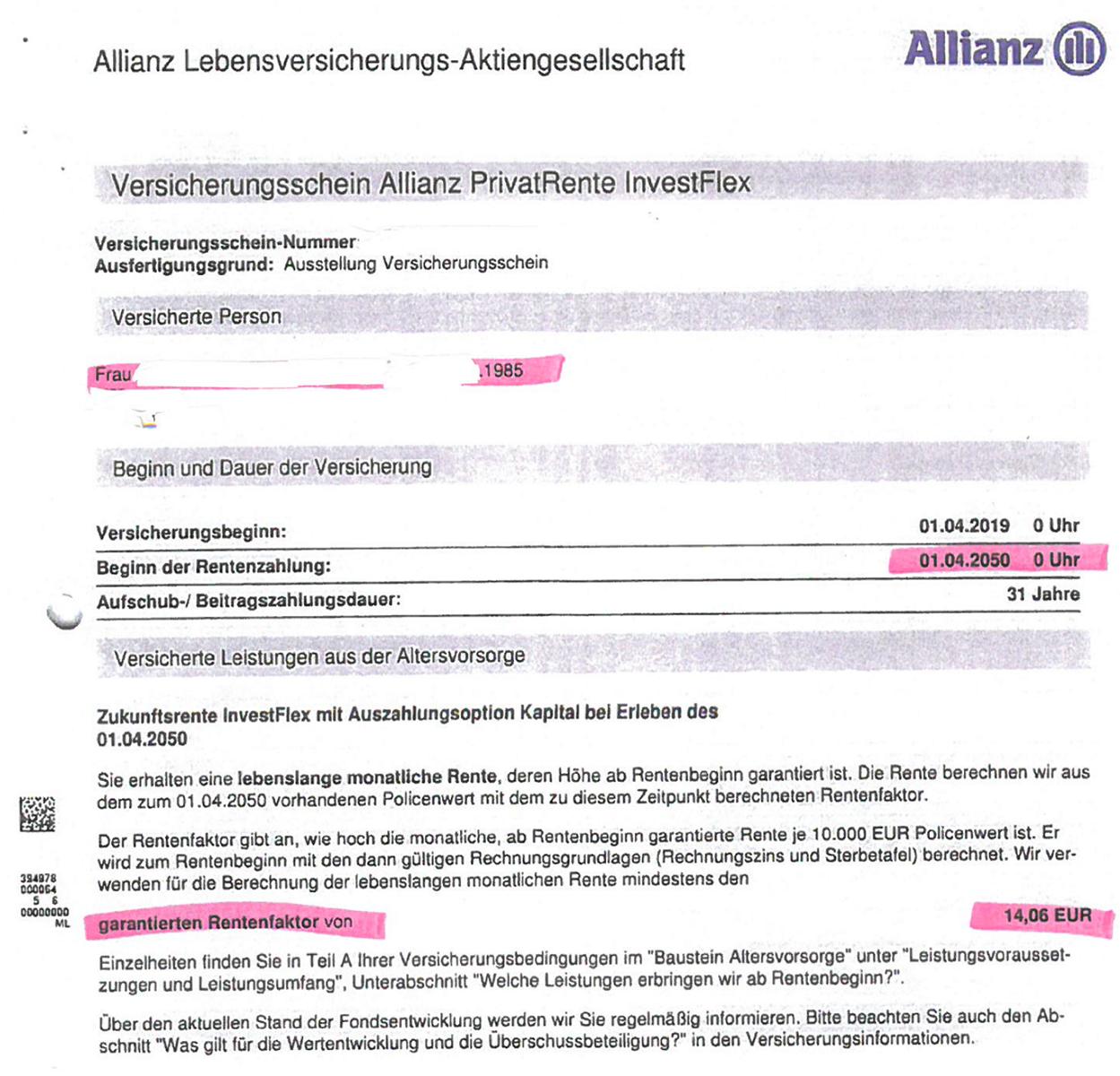

Vertrag der Ehefrau

Der Vertrag der Ehefrau hatte einen völlig inakzeptablen Rentenfaktor, der mittlerweile leider bei sehr vielen Versicherungen vorkommt. Ein Rentenfaktor von 14,06 wie im vorliegenden Vertrag der Ehegattin bedeutet, dass unsere Mandantin zum Renteneintritt 14,06 Euro monatliche Rente pro 10.000 Euro des nach allen Kosten zur Verfügung stehenden Kapitals bekommen hätte.

Ist das gut oder schlecht?

Rechnen Sie doch einfach selbst:

- 10.000 Euro : 14,06 Euro = 711,23

Sprich: Nach 711,23 Monaten hätte die Dame ihr Kapital unverzinst (!) wieder zurück.

- 711: 12 = 59,27

Im Klartext nach über 59 Jahren. Kann das wahr sein?

- 65 Jahre + 59 Jahre = 124 Jahre

Randbemerkung: In diesem Jahr – also 2022 – ist die älteste Bürgerin des Landes mit 113 Jahren verstorben. Jedoch müsste die Kundin bei einem Renteneintritt mit 65 mindestens 124 Jahre alt werden, um ihr Geld unverzinst wiederzusehen. Das kann doch nicht legal sein – da muss doch ein Rechenfehler drin sein?! Doch, das ist legal – und da ist kein Rechenfehler drin PUNKT, AUSRUFEZEICHEN.

Rentenfaktoren Ihrer Verträge prüfen!

In diesem Zusammenhang kann ich nur jedem Leser raten, die eigenen Versicherungsverträge auf den Rentenfaktor hin zu überprüfen. Das ist ein sehr guter erster Indikator zur Bewertung. Ein Rentenfaktor wie beim vorliegenden Vertrag kommt einer Enteignung schon relativ nahe – und er ist beileibe kein Einzelfall.

Also Versicherungsvertrag und Taschenrechner rausholen – am besten jetzt gleich.

Vertrag des Ehegatten

Der Vertrag des Ehegatten hatte zwar einen etwas höheren Rentenfaktor, dafür war es eine fondsgebundene Versicherung mit exorbitant hohen Kosten.

Es wurden zwar im Vertrag keine zusätzlichen Ausgabeaufschläge fällig, aber beide im Versicherungsmantel angesparten Fonds hatten TERs – also jährliche Verwaltungskosten – von nahezu 2 %.

Dazu kamen dann noch die kaum transparenten Kosten des Versicherungsmantels. Kaum transparent heißt aber nicht, dass man dem Übel der horrenden Verwaltungskosten nicht doch auf die Schliche kommen kann.

Nämlich durch die Hochrechnungen, die den jährlichen Berichten der Versicherung beiliegen. Sie werden staunen: Wenn Sie die Eckdaten der Versicherung in einen Internetrechner wie https://www.zinsen-berechnen.de/ eingeben, wird dieser bei der jeweils versprochenen Rendite eine viel höhere Endsumme auswerfen als die Hochrechnung der Versicherung.

Die Differenz ist nicht einfach verdunstet: Die hat Ihr Versicherer eingestrichen. Das sind je nach Vertrag oft viele Zehntausend Euro.

Auch noch ein Rürup-Vertrag

Der Ehegatte hatte auch noch einen Rürup-Vertrag abgeschlossen. Hierzu erspare ich mir die Argumente zu dieser ganz besonders pikanten staatlichen Form der Enteignung und verweise unten auf das ausgezeichnete Video von Herrn Prof. Walz zu dem Thema.

Konsequenz

Insofern war die einzig naheliegende Empfehlung,

- die Verträge zu kündigen,

- den Verkaufserlös sinnvoll breit gestreut in kostengünstige ETFs zu investieren und

- ebenso mit den weiteren Sparbeiträgen zu verfahren.

Da der Rürup-Vertrag nicht kündbar ist, haben wir zu einer Stilllegung geraten.

Nachdem die Mandanten ihren Kündigungswunsch an die Versicherung herangetragen hatten, versuchte deren Vermittler, dies mit einem ausführlichen Gespräch rückgängig zu machen.

Nebelkerzen und Scheinargumente:

Die irreführenden Ausführungen der Versicherungsverkäufer

Ich habe die Korrespondenz mit den Fragen des Kunden nach diesem Gespräch und meine Antworten im Folgenden beigefügt.

Daraus kann man sehr gut lernen, mit welchen (Schein‑)Argumenten Kunden in diese Verträge gelockt werden. Und wie versucht wird, trotz erdrückender Faktenlage diese Verträge – gepaart mit psychologischem Druck – noch zu rechtfertigen und aufrecht zu erhalten.

(Hier in blauer Schrift die Mail meines Kunden an mich – meine Antworten sind kursiv in schwarzer Schrift eingefügt.)

„Lieber Herr Heringer,

solange ich es noch parat habe, möchte ich Ihnen schon mal eine kurze Zusammenfassung des gestrigen Gesprächs schicken.

Unangekündigt hatte unser Berater einen Kollegen dazu gebeten, der wohl ausgebildeter Steuerjurist ist und uns letztlich allein eine Stunde bearbeitet hat. Seine Argumente pro Versicherungsmantel waren folgende:

Vermittleraussage laut Kunde: Es fallen keine Transaktionsgebühren an.

Herr Heringer zum Kunden:

Dieser Punkt ist richtig, spielt aber in meinen Augen nur eine untergeordnete Rolle. Sie zahlen bei einer sinnvoll aufgesetzten Strategie nur sehr moderate Transaktionskosten.

Wenn Sie das mit einem „klassischen Anleger“, der mit einem provisonsgetriebenen „Berater“ zusammenarbeitet, vergleichen, der sein Portfolio ständig verändert, dabei Ausgabeaufschläge bezahlt und häufig von einer Anlage in die nächste wechselt, ist dieses Argument stichhaltig.

Bei einem für das Ziel des seriösen Vermögensaufbaus und der Altersvorsorge einzig sinnvollen, langfristig ausgerichteten strategischen Buy-and-hold-Ansatz fällt dieser Aspekt kaum ins Gewicht.

Im Übrigen werden die vermeintlichen Transaktions-Kostenvorteile BEI WEITEM von den hohen Fondskosten überkompensiert. Die beiden Fonds in Ihrem Vertrag bei der Versicherung haben eine Kostenquote (TER) von 2,02 % p. a. und 1,85 % p. a. zzgl. 10 % Performance-Fee.

Die Kosten des Versicherungsmantels sowie einmalige Erwerbskosten sind da noch gar nicht dabei.

Was nützt es Ihnen vor diesem Hintergrund, dass es keine Transaktionskosten gibt?

Vermittleraussage laut Kunde: Bei Umschichtungen im Portfolio fallen keine Steuern an.

Herr Heringer zum Kunden:

Auch dieser Punkt ist grundsätzlich korrekt, spielt aber ebenso wie der vorherige bei einer Buy-and-hold-Strategie keine große Rolle.

Auch hier geht der Versicherer in allen Ihren „Rechnungen“ (sofern Sie welche bekommen) immer von einem Trading-Depot aus, in dem permanent umgeschichtet wird und Steuern bezahlt werden müssen – nur so geht nämlich die Rechnung zugunsten des Versicherungsmantels auf.

Wir hatten über unseren Ansatz ja ausführlich gesprochen – noch mal zum Verständnis: Wir denken und handeln langfristig. Umschichtungen erfolgen im Rahmen einer regelmäßigen Rebalance. Das bedeutet zum einen sehr moderate Transaktionskosten, zum anderen geringe Steuerbelastungen, weil Sie nur sehr überschaubare Größenordnungen handeln und entsprechend Steuer auslösen.

Ein konkretes Beispiel: In einem hervorragenden Marktumfeld, in dem sich die Aktienbausteine sehr gut entwickeln und statt der ursprünglichen 70% zum Beispiel bei 75% des Gesamtportfolios liegen, würden wir diese 5% Zuwachs abschöpfen und in konservative Anlagen umschichten. Angenommen, wir realisieren bei diesem „Manöver“ 10% Gewinn (bezogen auf die Wertpapiere): Bezogen auf das Gesamtportfolio bedeutet dies eine Realisierung von 0,5% zu versteuerndem Gewinn.

Man verkauft 5% Aktien mit 10% Gewinn.

0,05 x 0,1 = 0,005

Dies bedeutet auf das Gesamtportfolio eine Steuerbelastung von 0,132% (25% Kapitalertragssteuer zuzüglich Soli). So etwas passiert realistisch alle zwei bis zweieinhalb Jahre.

Bei Nachkäufen in schlechtem Marktumfeld (wenn man die Aktien nachkaufen würde) fallen in der Regel überhaupt keine Steuern an, weil man ja keine Gewinne realisiert.

Sie sehen: Dieser vermeintliche Vorteil ist extrem überschaubar und rechtfertigt in keiner Weise die Kosten eines Versicherungsmantels!

Vermittleraussage laut Kunde: Entnahmen nach dem 62. Lebensjahr werden nur zur Hälfte besteuert.

Herr Heringer zum Kunden:

Es ist interessant, dass die Herren diesen Vorteil der „normalen“ Kapitallebensversicherung ansprechen, ohne den äquivalenten Nachteil bei der Rürup auch nur zu erwähnen.

Bei Rürup sind nämlich – nachdem die Einzahlungen ja aus unversteuertem Geld erfolgt sind – ALLE Auszahlungen voll steuerpflichtig! Wenn Sie eine normale Anlage tätigen und daraus irgendwann Gelder entnehmen, müssen Sie zwar die Einzahlung aus versteuertem Kapital entnehmen. Dafür sind bei der Auszahlung selbstverständlich NUR DIE ERTRÄGE steuerpflichtig. Es wäre ja völlig absurd, wenn Sie Ihr eigenes Geld noch mal voll versteuern müssten, wenn ich es Ihnen zurückgebe.

Also ist auch dieser vermeintliche Vorteil ein reines Placebo-Verkaufsargument, um den Trieb, Steuern zu sparen, zu befriedigen.

Die hälftige Besteuerung bei der Standardlebensversicherung ist ein ebenso gern genommenes wie – entschuldigen Sie bitte – völlig sinnbefreites Argument. Denn es wird ja der hälftige Steuersatz Ihres individuellen Grenzsteuersatzes angesetzt – also bei Ihnen sind das vermutlich auch langfristig mehr als 42%, hälftig also 21,0%. Wo soll da angesichts der horrenden Kosten der Vorteil gegenüber der pauschal gültigen 25% Abgeltungssteuer liegen?

Das Halbeinkünfteverfahren ist ein ebenso gern genommenes steuerliches Argument pro Versicherung. Das Verfahren greift bei der Auszahlung, sofern der Vertrag mindestens 12 Jahre gelaufen ist und die Auszahlung nach dem 62. Lebensjahr erfolgt, was sicher für die meisten Verträge zutrifft. Auch hier relativiert sich der positive Effekt enorm, wenn man die aktuelle Steuergesetzgebung zu Grunde legt. Sie müssen zwar nur die Hälfte der über die Laufzeit angefallenen Erträge versteuern, dafür aber mit dem vollen persönlichen Steuersatz. Und dieser liegt gerade bei Vermögenden in der Regel deutlich über der 25%igen pauschalen Abgeltungssteuer für Kapitalerträge.

Vermittleraussage laut Kunde: Vorteile durch Bezugsrecht bei Übertragung im Todesfall (Kunde zudem: das habe ich im Einzelnen nicht alles verstanden)

Herr Heringer zum Kunden:

Auch dieser Punkt ist grundsätzlich korrekt, aber auf einen vermeintlichen Steuervorteil in 20, 30 oder 35 Jahren zu setzen, rechtfertigt nicht eine derart kostspielige und völlig unflexible Struktur.

Im Übrigen weiß niemand, wie sich die Gesetzgebung in den nächsten Jahren/Jahrzehnten ändert. Es hat in der Vergangenheit schon mehrmals wesentliche Änderungen zulasten von Kunden beispielsweise bei der bAV (betriebliche Altersvorsorge) gegeben. Und dann hängen Sie trotzdem in diesem Konstrukt fest.

Es gibt genügend andere Gestaltungsmöglichkeiten beim Übertrag auf die (Ehe-)Partner, Kinder, Erben etc. (z. B. Nießbrauchsgestaltungen bei Immobilienübertragungen), dafür ist ein Versicherungsmantel – insbesondere angesichts seiner Kosten – nicht unbedingt die erste Wahl.

Vermittleraussage laut Kunde: Steuerliche Vorteile durch Rürup

Herr Heringer zum Kunden:

Bei Rürup erspare ich mir weitere Argumente (außer dem oben genannten) und lasse den von uns sehr geschätzten Prof. Walz zu Wort kommen, der sich seit vielen Jahren für Verbraucherschutz einsetzt und hier ein zwar etwas polemisches, aber sehr zutreffendes Statement zusammen mit dem bekannten Kabarettisten Chin Meyer veröffentlich hat. Viel Spaß!

https://www.youtube.com/watch?v=727EWAY4xuk&t=1s

Der Tenor der Versicherungsverkäufer hier lautet also, dass man sich aufrichtige Sorgen um unsere Strategie mache. Wir sollten wenigstens erwägen, den Steuermantel nicht ganz wegzuwerfen, da die Vertriebsprovisionen ohnehin schon bezahlt und unwiederbringlich verloren seien.

Dieser Rat sei aus Vermittlersicht seriös und neutral, denn, sie hätten da jetzt wirklich nichts von einer Vertragsfortführung…

Ich bin jetzt mal sehr direkt: Das ist in meinen Augen schlicht gelogen. Es ist absolut üblich und wird auch bei praktisch allen Versicherern so praktiziert, dass ein Vermittler DAUERHAFT eine Bestandsprovision bei laufenden Verträgen erhält. Selbst wenn die Abschlussprovision gezahlt ist (was in der Regel in den ersten fünf Jahren erfolgt), fließen weitere Bestandsvergütungen in nicht unerheblicher Höhe. Wenn dem entgegen meiner Aussage nicht so ist, können Sie gerne eine schriftliche Bestätigung des Vermittlers anfordern, dass er keine bekommt. Ich würde mich aber extrem wundern, dass er dazu bereit wäre … Dann entschuldige ich mich aufrichtig für meine Behauptung und verweise auf die nächsten beiden Punkte:

Erstens würde bei der Vertragsbeendigung auch eine in vielen Verträgen enthaltene Beitragsdynamik (also automatische Erhöhung der Beiträge) wegfallen, für die Vermittler eine zusätzliche Abschlussprovision erbringt.

Außerdem geht jede Vertragskündigung in die Stornoquote des Versicherers (sowie die individuelle Stornoquote des jeweiligen Vermittlers) ein. Und eine hohe Stornoquote ist natürlich kein Ruhmesblatt, sondern schlecht für Reputation und das Neugeschäft.

Im Übrigen wurden vier Ihrer sechs bestehenden Verträge innerhalb der letzten drei bis vier Jahre abgeschlossen. Da fließen also durchaus noch Abschlussprovisionen bzw. würden bei einer Kündigung entsprechend vom Vermittler zurückgefordert werden.

Vermittleraussage laut Kunde: Bestandsschutz bez. Abgeltungssteuer, falls eine Vermögenssteuer kommen sollte (Kunde zudem: das halte ich für reine Spekulation)

Herr Heringer zum Kunden:

Warum es einen Bestandsschutz für Versicherungen bei einer Vermögenssteuer geben sollte, erschließt sich mir nicht. Das wäre ja ein Treppenwitz.

Alle Vermögenswerte unterliegen der Vermögenssteuer, aber sobald Sie einen Versicherungsmantel drumherum bauen, sind Sie fein raus? Dann kann sich die Politik das Thema gleich sparen, wenn es so ein einfaches „Schlupfloch“ gäbe. Sehe ich genauso wie Sie – reine Spekulation.

Im Übrigen – so die Aussage der Vermittler – könne man die nicht wegzudiskutierenden Kosten immerhin bis auf 0,67% Gesamtkostenquote p.a. drücken. Das sei ja auch nicht so schlecht, wenn man die steuerlichen Ersparnisse bedenkt… Daneben könnte man den mit Ihnen anvisierten ETF-Sparplan ja ohne Weiteres mit den genannten Vorteilen in den Versicherungsmantel kombinieren…

Und warum kommt die Versicherung ERST JETZT auf die Idee, Ihnen als Kunden niedrigere Kosten und die Möglichkeit, in ETFs zu sparen, anzubieten?

Solange Sie sich nicht beschweren, kriegen Sie den ganzen überteuerten Giftmüll. Aber dann geht es auf Nachfrage auf einmal auch günstiger?

Genauso stellt man sich bedarfsgerechte Beratung vor … An den immensen Kosten der „Verpackung“ Versicherung ändert es übrigens nichts, wenn man den Inhalt ein wenig schlanker gestaltet. Das ist eine reine Ablenkungsstrategie gegenüber dem Kunden.

Kunde: Wie Sie vielleicht merken, sind wir ein bisschen genervt von der Masche, die wir dahinter vermuten, aber nicht genau benennen können. Letztlich hat uns das Gespräch darin bestärkt, die weitere Planung mit Ihnen zu machen, allein schon, weil uns Ihre Beratung wesentlich mehr ,straight forward‘ erscheint und wir jederzeit das Gefühl haben, zu wissen, woran wir sind.

Dennoch würden wir Ihre Meinung zu den genannten steuerlichen Vorteilen noch mal gern hören, ggf. mit einem konkreten Rechenbeispiel, um abzuschätzen, ob und was das evtl. doch ausmachen könnte.“

Quintessenz

Die Strategie bei solchen Gesprächen vonseiten des Finanzvertriebs bei geäußertem Kündigungswillen des Kunden sind stets dieselben:

- Auf vermeintliche Vorteile der Verträge verweisen (oft ist es die Steuer) – bei genauer Betrachtung halten diese Argumente meist keiner fundierten Analyse stand.

- Vor schlimmen Konsequenzen einer Vertragsauflösung warnen und den Kunden in seiner Entscheidung verunsichern.

- Sunk-Cost-Effekt: Darauf hinweisen, dass die meisten Kosten und Provisionen ja schon in den ersten Jahren bezahlt wurden – was natürlich bei den horrenden laufenden Kosten der Verträge der blanke Hohn ist, da diese ja in jedem weiteren Jahr erneut anfallen und somit keineswegs versunken sind.

- Als Ventil eine Alternative mit geringeren Kosten vorschlagen – warum der Versicherer das nicht schon vorher von sich aus angeboten hat, sollte Ihnen als Kunde sehr zu denken geben!

Merke

- Eine Versicherung sollte ein für den Kunden allein nicht tragbares Risiko abfedern. Eine Versicherung ist KEIN Sparvertrag!

- Bei Finanzverträgen, die Steuern sparen sollen gilt: Die Produktkosten sind in der Regel deutlich höher als die Steuerersparnis.

- Ein Verkäufer ist kein Berater.

- Lernen Sie selbst zu entscheiden oder suchen Sie sich Hilfe durch einen Honorarberater.[1]

Fazit

Die Kunden des berichteten Beispielfalls haben alle ihre bestehenden kapitalbildendenden Verträge mit einem guten Gefühl und vor allem auf Basis der von uns geschaffenen sicheren Datengrundlage gekündigt.

Die Verkaufserlöse und die Sparpläne werden jetzt in breit gestreute, transparente ETFs investiert. Die Kunden haben jederzeit volle Transparenz über sämtliche Kosten und hohe Flexibilität, was die weitere finanzielle Lebensplanung angeht.

[1] In eigener Sache: Auf Grund unseres Geschäftsmodells kann sich die Neunundvierzig Honorarberatung leider nur um relativ wenige Mandanten kümmern, ohne die Beratungsqualität zu gefährden. Wir nehmen daher im Moment in der Regel keine neue Mandanten auf und wenn, müssen Sie etwas Geduld mitbringen. Sie können uns aber trotzdem gerne unter 49@neunundvierzig.com anschreiben. Wir klären ob es prinzipiell passen könnte, kommen dann später wieder auf Sie zu oder empfehlen Ihnen einen fair und in Ihrem Interesse arbeitenden Mitbewerber.

***

Das ist ein Beitrag aus der Serie „Verraten statt Beraten“. Echte, unabhängige Berater berichten über echte Fälle, wie sie ihnen von geprellten Verbrauchern vorgelegt wurden. Alle Fälle sind auf ihre Wahrheit und sachliche Richtigkeit geprüft. Wo immer es geht, werden Vertragsname und Gesellschaft genannt.

***

Erschienen am 30. September 2022, geändert am 07. Okt. 2022 – In der 1. Version wurde das Halbeinkünfteverfahren bei der einmaligen Auszahlung von Versicherungen falsch dargestellt, wir bitten das Versehen zu entschuldigen.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Hallo Herr Heringer,

vielen Dank für die interessanten Einblicke und die Ausführungen. Schade, dass es heute immer noch so viele Policen am Kundenbedürfnis vorbei verkauft werden.

Steuern kann man ganz ordentlich einsparen, sofern man bei der Auswahl der ETFs auf die Quellensteueroptimierung achtet und gegebenenfalls durch geeignete Vertragsgestaltungen mit mehreren Versicherten Personen und Whole Life Option das eigene Geld komplett steuerfrei zurück erhält.

Beachtenswert finde ich auch die Möglichkeit, das (nicht vom Kunden benötigte oder verbrauchte) Vermögen in der FLV über mehrere Generationen ohne Anfall von Einkommensteuer zu übertragen.

Beste Grüsse aus der Schweiz

Dirk Serr

Diesem Kommentar sollte erheblich mehr Beachtung geschenkt werden, auch in Fachkreisen.

Julius Nürnberger

Sehr geehrter Herr Heringer,

ich bin Versicherungsmakler nach 34d Gewerbeordnung und zusätzlich zugelassen nach 34f für die Vermittlung offener Investmentfonds. In der Diskussion möchte ich an einen Punkt erinnern, der uns alle, ob Einfirmenvertreter, freier Makler oder Honorarberater betrifft: Die Wünsche und Bedürfnisse des Verbrauchers als Ausgangspunkt für unsere Empfehlungen (s. VVG).

Bei der hier dargestellten Ausgangslage des Kunden bin ich der Annahme, daß dieser eine sichere oder wenigstens teilweise abgesicherte private Altersvorsorge mit einer garantierten lebenslangen Rentenleistung und weniger einen flexiblen, jederzeit zugriffsbereiten Sparplan anstrebte. Bei einer Bewertung dazu geeigneter Maßnahmen sollte man aber für alle Vorschläge auch den gleichen Maßstab anlegen. Sie Hr. Heringer wählen dazu den garantierten Rentenfaktor. Das ist absolut in Ordnung, da das nach meiner Kenntnis der einzig vergleichbare quantitative Maßstab für fondsgebundene Rentenversicherungen ist. Wenn Sie das aber, wie hier bei der Allianz zu Recht kritisieren, dann muß man natürlich bei Ihrer Empfehlung ebenfalls die Frage nach den garantierten Leistungen eines ETF-Sparplans stellen. Da sehe ich allerdings keine! Heißt das dann im Umkehrschluß, daß der Kunde nichts bekommt, weil nichts garantiert ist? Oder was? In dem Fall bietet selbst die sehr schmale Leistung des Rentenfaktors der Allianz grundsätzlich mehr als jeder ETF. Ich hoffe, daß Sie das dem Kunden in Ihrer Empfehlung auch so mitgeteilt haben. Darüber hinaus bieten die Fondsversicherungen für sicherheitsorientierte Anleger die Möglichkeit, eine Garantie der eingezahlten Beiträge i.d.R. bis 80%, manche auch bis 90% zu vereinbaren. Was bietet ein ETF-Sparplan Vergleichbares? Nichts.

Wir sollten weiterhin auch das Interesse des Verbrauchers an einer lebenslang garantierten Rentenleistung entsprechend würdigen. Das verdient unsere und die Aufmerksamkeit unseres Mandanten. Welchen (begründeten-VVG) Rat würden Sie denn dem Interessenten für die Verentung geben? Soll er das Kapital nach 10 Jahren, 15 Jahren oder, oder, oder verbrauchen oder gar nicht verbrauchen und damit für die Erben sparen? ***vom Blogbetreiber wegen extremer Überlänge gekürzt***

Mit freundlichen Grüßen

R.Haferung

Hallo Stefan,

guter Artikel 🙂

Für manche Produkte und Vermittler muss man sich als Versicherungsvermittler (egal ob Makler oder AO) echt schämen 🙁

viele Grüße aus Olching

Maximilian Waizmann

(Papa von Benedikt, hat mal eine Zeit lang bei euch mit gekickt 🙂

Moin, werter Herr Kollege,

grundlegend stimme ich Ihnen zu. Zwei Passagen sollten Sie nochmal genauer betrachten. Das sind:

A) Sind Sie gaaaaaanz sicher, dass Sie die (hier nicht greifende) Ertragsanteilbesteuerung korrekt dargestellt haben?

B) Bei der Allianz müssen Sie bzgl. der Haftung und der Verteilung der Abschlusskosten unterscheiden, wobei es 5 & 8 Jahre Zeitraum gibt. Das lässt sich an der Tarifbezeichnung ablesen. Im Ergebnis nur marginal anders, daher hier nicht Ergebnis relevant.

Ansonsten grundlegend gute Arbeit!

MfG

WB

Lieber Herr Benda,

vielen Dank für Ihre Anmerkung zu A): Sie haben natürlich Recht, da hat sich der Fehlerteufel eingeschlichen. Ich werde den Passus über Herrn Walz entsprechend ändern lassen und mit einem Hinweis versehen.

Mit besten Grüßen

Stefan Heringer

Na klar! Jedem passieren Fehler und ich will nicht, dass irgendwelche Maulhelden eine ansonsten korrekte Aufarbeitung anhand solcher Lapalien mit Whataboutismen überziehen. Weiter so und alles Gute.

Hallo Herr Heringer,

vielen Dank für Ihre Aufklärungsarbeit.

Ich würde gern noch einen wichtigen Aspekt ergänzen: bei deutschen Fondspolicen ist das Fondsvermögen kein Sondervermögen! Im Krisenfall wird das Fondsvermögen also als Sicherungsvermögen herangezogen. Für die Kunden bedeutet es, dass auch in diesem Falle der § 314 VAG greift. Ein entscheidender Unterschied zur Anlage im Depot, der meiner Meinung nach unbedingt im Verkauf angesprochen werden müsste!

Freundliche Grüße

Werner Lassen, ***Unternehmensname von Blogbetreiber gelöscht***

Dafür gibt es die Sperrung der Anteile durch den Treuhänder, der einen Zugriff nur zu Gunsten der Kunden zulässt….der Par. 314 ist nun wirklich reine Angstmacherei!

Hallo Herr Lassen,

gestatten Sie mir ein paar Anmerkungen zu Ihrem Beitrag. Es handelt sich bei keiner Lebens- oder Rentenversicherung – weder im Inland noch im Ausland – um Sondervermögen. Der Begriff Sondervermögen hat nämlich eine besitzanzeigende Bedeutung. Da das Steuerprivileg von Investmentfonds aber nur den Versicherern obliegt, müssen diese immer auch deren formelle Eigentümer sein. Es stimmt zudem auch nicht, dass das Sicherungsvermögen (so der korrekte Begriff) im Krisenfall herangezogen werden kann. Im Insolvenzfall bestünde ein Anspruch der Versicherungsnehmer auf die Fondsanteile vorrangig vor allen anderen Insolvenzgläubigern (§ 315 VAG). Und was den von ihnen erwähnten 314 VAG (auch diesen finden Sie im Ausland – allerdings an anderen Stellen) angeht, so heißt es dort lediglich, dass Leistungen des Versicherers, die zum vom Kunden eingebrachten Vermögen on top zugesagt wurden, durch die Aufsicht herabgesetzt werden können. Das Vermögen des Kunden selbst und die daraus resultierenden Wertsteigerungen jedoch nicht.

Bei genauer juristischer Würdigung ergibt sich, dass der Anlegerschutz bei Versicherungen auf Fondsbasis – trotz anderer Rahmenbedingungen – dem eines Depot faktisch gleichbedeutend ist.

Freundliche Grüße

Thomas Krog

Sehr geehrter Herr Krog,

sehr interessanter Punkt!

Ich kann allerdings im § 314 VAG keine Stelle finden, die nach meiner Lesart eindeutig zusichert, dass nur die „Leistungen des Versicherers, die zum vom Kunden eingebrachten Vermögen on top zugesagt wurden, durch die Aufsicht herabgesetzt werden können.“

Hätten Sie dafür freundlicherweise eine Quelle?

Vielen Dank.

Es mag ja ineffiziente Fonds im Mantel einer Rentenversicherung geben, aber Lösungen vorzuschlagen, wo einfach eine Renten(!!)versicherung durch ein ETF-Depot ersetzt wird sind nun schon sehr vereinfachend!

Denn wer macht denn dann (zu welchen Konditionen) aus dem angesparten Betrag mit 65/67 für den Kunden eine lebenslange Rente? Bestes Beispiel waren die Riester-Fondssparpläne, die dann nach gesunkenen Rechnungszinsen plötzlich viel schlechter dastehen um noch die Verrentung sicherzustellen als sie es gehabt hätten, wenn man gleich eine RV gewählt hätte.

Ohne die geringste Neigung, die Rentenfaktoren der Allianz verteidigen zu wollen: Das sind rein die garantierten Werte, also die absolute Untergrenze – de facto sind die aktuellen Rentenfaktoren sowohl für die Garantie als auch natürlich die Renten aus Überschussbeteiligung zusammen deutlich mehr, sodass das Beispiel mit dem Alter 124 de facto Unsinn ist! Mal ganz abgesehen davon, dass viele das Kapital wählen und gar nicht die Rente.

In fast jede fondsgebundene RV kann man inzwischen kostengünstige ETFs hinein wählen.

Und dass Rürup natürlich sowohl durch die 30 Jahre SPÄTER gezahlten Steuern als auch niedrigere Steuersätze im Alter deutliche Vorteile aufweist, sollte man schon begreifen, selbst wenn man dann eine Pflicht zur Verrentung hat…

Hallo Andreas,

danke für Deinen kontroversen Beitrag.

Nachdem Sie sehr viele Kritikpunkte aufgeworfen habe, werde ich versuchen möglichst viele davon „abzuarbeiten“.

Nur weil es Renten(!!)-Versicherung heißt, bedeutet das nicht automatisch, dass es dazu auch geeignet ist. Genau das habe ich mit meinem Beitrag kritisiert. Mit diesen Rentenfaktoren ist es das nämlich nicht! Was diese Nebelkerze mit Riester-Fondssparplänen damit zu tun hat ist mir ein Rätsel, aber Sie können mich gerne aufklären. Ich bin auch kein Freund von Riester, weil bei den meisten Verträgen schlicht die Gebühren höher sind als die Zulagen oder der Steuervorteil. Das ist übrigens nicht meine Meinung, das sehen viele Verbraucherschützer genauso! Die von uns sehr geschätzte Finanzwende e.V. hat dies ebenso bestätigt. Es gibt wirklich extrem wenige Konstellationen, wo ein Riester Sinn macht.

Eine regelmäßige Auszahlung / Rentenzahlung aus einem Kapitalstock X zu generieren ist nun wirklich nicht kompliziert. Das kann ich Ihnen gerne in 5 Minuten erläutern, melden Sich gerne dazu bei mir. Das EINZIGE was Sie nicht zu 100% gewährleisten können ist, dass es bis zum Ende reicht. Wenn aber dieses „Ende“ bei der Versicherung ein Endalter von weit über Hundert Jahren bedeutet halte ich dieses Langlebigkeits-Risiko für sehr überschaubar.

Ja, der garantierte Rentenfaktor ist die absolute Untergrenze. Das Beispiel ist aber de facto kein Unsinn – es gibt mehrere Versicherungen, die bereits nur die garantierte Renten auszahlen. Und wie Sie sicherlich auch wissen zahlen JETZT schon viele Versicherungen Ihre Überschüsse aus der Substanz aus. Insofern werden viele weiteren folgen.

Aber Sie können die Diskussion gerne erhellen, in dem Sie hier vorrechnen, wie alt ein Kunde bei einem Rentenfaktor, der DOPPELT SO HOCH IST als der im Vertrag dargestellte werden muss – also 28,12 (14,06 x 2) – , um eine Rendite von gerade mal nominal 2% zu erzielen? Ich kann es Ihnen sagen: 44,5 Jahre. Also ein biblisches Alter von 111! Das schafft nicht mal jeder millionste Einwohner Deutschlands – viel Glück!

Gerne hier zum selber nachrechnen:

https://www.zinsen-berechnen.de/entnahmeplan.php

Sie können mich gerne berichtigen, andernfalls muss ich davon ausgehen, dass Ihre „Verteidigung“ de facto Unsinn ist und eine reine Nebelkerze, um von dem Elend abzulenken.

Die Tatsache, dass Sie die Rürup-Rente allen Ernstes wieder mit dem einzigen Pseudo-Argument Steuer verteidigen – ich kenne die Steuersystematik bei Rürup auch 😉 – führt mich zu dem Schluss, dass Sie all die berechtigte Kritik von Verbraucherschützern, Finanzwende, Herrn Walz in diesem Forum (Ich hatte den Link im Artikel erwähnt) und ein Blog zu dem Thema vor gerade mal zwei Wochen:

https://hartmutwalz.de/dynamisches-umbetten-zum-kundenschaden/

entweder nicht verstehen oder bewusst ignorieren. Beides wenig schmeichelhaft.

Viel Erfolg weiterhin beim Werfen von Nebelkerzen, die geschilderten Produkte werden dadurch leider nicht besser.

Mit besten Grüßen

Stefan Heringer

Es lebe die sinnfreie Pauschalisierung! Der gesamte Beitrag strotzt davor, nach der Logik: Es gibt Porsches und die sind viel zu teuer, deshalb sind alle Autohersteller Halsabschneider?

Genau welche Anbieter zahlen denn schon so niedrige Rentenfaktoren wie sie den aktuellen Rechnungszins-Generationen entsprechend dem realen Zinsniveau von quasi Null in den letzten Jahren entspricht? Wenn man noch die garantierten Faktoren aus alten Verträgen von bis zu >40 EUR erhält, ist das sicher kein Schaden.

Den Unsinn einen Auszahlungsplan auf 20 Jahre als Äquivalent zu einer lebenslangen Rente anpreisen zu wollen, lassen Sie aber schnell wieder stecken wenn daraus keine Falschberatung werden soll!

Ich bin übrigens extrem happy mit meinem Riester zu 3,25% Zins und geringen Kosten von letztes Jahr 127 EUR also bezogen auf den Beitrag rund 6% und bezogen aufs gebildete Kapital 0,3%… kaum mehr als ein ETF! Nein, es handelt sich dabei nicht um Mitarbeiter-Konditionen!

Die 14,x EUR Rentenfaktor gibt es erstens nicht mal mehr bei der Allianz, der doppelte ist meist noch der ohne Überschussbeteiligung bzw. jährlichem Rentenanstieg!

Nein, Ihre Beispiele negieren sowohl die Steuerstundung als auch geringere Steuersätze im Alter bei Rürup…

Im übrigen wüssten Sie, wenn Sie etwas Realitätssinn mitbringen würden, dass Rentenbezieher privater Rentenversicherung deutlich längere Lebenserwartung aufweisen als der Durchschnittsbürger ab Geburt…da können Sie jetzt mal drüber „hirnen“…

Lieber Andreas,

es freut mich, dass Sie mit Ihrem Riester zufrieden sind. Das hilft aber den hunderttausend Riester-Sparern mit nicht so günstigen Tarifen auch nicht weiter. Ihre pauschale Verteidigung ist leider sehr durchschaubar. Nur weil es eine Hand voll vernünftiger Tarife gibt, macht es das Elend in der Breite nicht besser.

Auch die Tatsache, dass es keine neuen Tarife mit so miserablen Garantierenten bei der Allianz mehr gibt, hilft den Kunden, die Sie bereits haben auch nicht, oder?

Was nützt der Verweis auf irgendwelche Altverträge mit höheren Rentenfaktoren, wenn Sie bei neueren Verträgen keiner mehr bekommt? Ich fände es auch toll Mandanten mit einer absolut sicheren Verzinsung von 9% bei einer Anleihe mit einer Top Bonität locken zu können. Leider gibt es das seit den Siebziger Jahren nicht mehr…

Die Kritik an Riester, Rürup und den Rentenversicherungen ist auch nicht „nur“ meine Meinung, sondern wurde schon zig mal von Verbraucherschützern, der Finanzwende, Herrn Walz und vielen anderen auch in diesem Forum hier angeprangert.

Ich habe keinen Auszahlplan über 20 Jahren als Äquivalent zu einer lebenslangen Rente angepriesen. Finde es gleichwohl sehr bemerkenswert, dass Sie einen Falschberatung unterstellen, wenn man einem Mandanten Möglichkeiten aufzeigt, wie er eine regelmäßige Rentenzahlung aus einem Kapitalstock generiert. Da wären aber sehr viele Berater betroffen…

Versicherungen haben auf eine Verrentungslösung weder ein Patent noch das Copyright.

Mein Realitätssinn geht tatsächlich auch so weit, dass ich weiß, dass ein heutiger Rentenbezieher eine höhere Lebenserwartung hat als ein Neugeborener – gerne zum Selber nachrechnen hier:

https://www.7jahrelaenger.de/7jl/unsere-rechner/lebenserwartungsrechner

Bis zu den extrem hohen Werten, die Versicherern mit weit über 100 Jahren bei Ihrem Langlebigkeits-Risiko unterstellen, sind wir aber noch meilenweit entfernt.

Anhand Ihrer Argumentation gehe ich davon aus, dass Sie selber bei einem Finanzvertrieb oder einer Versicherung arbeiten und diese berufsbedingt verteidigen (müssen), was grundsätzlich Ihr gutes Recht ist. Sie können sich – falls Sie nochmal antworten – gerne mit Klarnamen und / oder Berufsbezeichnung melden (bei mir kennen Sie ja schon alles ;-)), damit jeder, der mitliest besser nachvollziehen kann, ob sich vielleicht ein gewisses Eigeninteresse hinter Ihrer Argumentation verbirgt.

Hallo Herr Heringer,

da nun offenbar auch Riester-Renten betrachtet werden, hier mal ein „Echtfall“, der möglicherweise nur eingeschränkt für eine generelle Beurteilung taugt, trotzdem zu interessanten Ergebnissen führt, wie ich finde.

Ausgestaltet war das Teil als Banksparplan einer Sparkasse mit einem anfänglichen variablen Zins von 3,0 %, welcher sich im Laufe der siebenjährigen Ansparphase auf 1,0 % verringerte. Zusätzlich gab es für die letzten drei Jahre einen Bonuszins von 0,5 % sowie einen Schlussbonus von 0,25 %. In Summe lagen letztendlich knapp 14.000,00 € auf dem Konto, davon waren 1.232,00 € staatliche Zulagen. Zum Ende der Sparphase wurde das Ganze in eine sofort beginnende Rentenversicherung bei der Provinzial umgewandelt, was dazu führte, dass sofort 720,00 € als Kosten von dem Konto verschwanden. Immerhin also knapp 5,2 % des Sparergebnis, oder um einen anderen Maßstab zu bemühen, knapp 60 % der staatlichen Zulage.

Im Jahr der Aufnahme der Rentenzahlung lag die durchschnittlich zu erwartende Lebensdauer eines 60jährigen Mannes (also für mich damals) bei 81,9 Jahren. Wenn ich, um die Sache einigermaßen übersichtlich zu erhalten, sowohl die Dynamik der Rentenhöhe seitdem (lag beginnend bei 1,3 % und danach abnehmend bei heute 0,8 %) als auch die Tatsache, dass das jeweilige Restguthaben Erträge erzielt außen vor lasse, ergibt sich folgendes Bild:

Ausgehend von der anfänglichen Monatsrente würde ich 29,6 Jahre benötigen, um die eingezahlte Summe von 14.000,00 € „herauszubekommen“. Dazu müsste ich dann knapp 90 Jahre alt werden. Selbst wenn ich die vorstehend dargestellten Kosten in Höhe von 720,00 € gedanklich in Abzug bringe, würde ich 27,9 Jahre benötigen, müsste also 88 Jahre alt werden. Ein sportliches Unterfangen bei der oben erwähnten durchschnittlich zun erwartenden Lebenserwartung von knapp 82 Jahren wage ich mal zu behaupten. Eine Hinterbliebenenversorgung gibt es nicht, lediglich eine Garantierente von 10 Jahren bei vorzeitigem Ableben. Letzteres ist für mich eine Nebelkerze, da das hierfür benötigte Geld längst da ist und überdies auch noch von mir stammt.

Vergessen hatte ich bis hierhin noch, dass selbstverständlich auch jährlich bisher konsequent steigende Kosten anfallen, welche dem jeweiligen Restguthaben entnommen werden. Aber dies nur am Rande.

Ein letzter Gedanke gilt dem kontrovers gesehenen Steuerthema und vermeintlichen Vorteilen durch Steuerstundung und niedrigere Steuersätze als Rentner. Ich will mich an dieser Diskussion nicht weiter beteiligen aber eines muss nach meiner Auffassung doch in jedem Fall gelten: sollte ein solcher Vorteil insgesamt von bedeutsamer Höhe sein, hat er aber auch wirklich nichts mit der Qualität eines Produktes zu tun oder kann ernsthaft genutzt werden um offensichtliche Schwächen eines Finanzproduktes zu relativieren. Zu der Steuerfrage und möglichen positiven Auswirkungen trägt der Anbieter eines Finanzproduktes doch nun wirklich überhaupt nichts bei.

Im Ergebnis ensteht bei mir der Eindruck, dass Produkte mit vergleichbarer Ausgestaltung wie das hier geschilderte, für den Rentenversicherungsanbieter in Summe ein sicheres und lukratives Geschäft darstellen, welches staatlicherseits überdies enorm gefördert wird. Für den Verbraucher ist das Ganze aus meiner Sicht nicht einmal mittelgut.

Beste Grüße

Dixie

Hallo Herr Heringer,

klasse Beitrag, vielen Dank!

Hätte ich diesen doch mal schon 2008 entdeckt oder mich intensiver mit den Berechnungen meiner Rürup befasst..

Man kann wirklich nur mit dem Kopf schütteln, dass sich die Politik von der Versicherungslobby so einlullen lässt und das auch noch ernsthaft als „private Vorsorge“ angepriesen wird.

Eine Sache würde mich sehr interessieren: Kann man ungefähr sagen, welche proz. Verwaltungskosten im Durchschnitt nach einer Stilllegung der Rürup anfallen?

Mein Anbieter weigert sich, diese Information herauszugeben und Unterlagen habe ich dazu natürlich keine (mehr)..

Danke für Ihre Mühe & viele Grüße,

Chris

Hallo Herr Mayer,

danke für Ihr Feedback. Tut mir leid, dass Sie mit Ihrem Rürup-Vertrag ein Leidtragender des Provisionsvertrieb geworden sind. Leider kann man zu den Verwaltungskosten wenig sagen, was Ihnen helfen würde, da unterscheiden sich die Anbieter enorm. Aber Ihr Anbieter sollte Ihnen eine Zweitschrift der Police ausstellen, wenn Sie diese nicht mehr haben. Schicken Sie dazu eine Verlusterklärung mit der Versicherungsnummer und bitten um Erstellung einer Zweitschrift/Neuausstellung. Das kann der Versicherung Ihnen schlecht verweigern. Das kann zwar dann im Zweifel ein paar Euros kosten, aber dann hätten Sie zumindest Klarheit in diesem Punkt.

Mit besten Grüßen

Stefan Heringer

Lieber Herr Heringer,

vielen Dank für die Einblicke. Besonders perfide und verzweifelt wirkt das Hinzuziehen des „ausgebildeten Steuerjurist“. Eigentlich sollte man doch wissen was man da verkauft hat…

Viele Grüße

Kevin Kronauer

Lieber Herr Kronauer,

danke für Ihren Kommentar. Die ernüchternde Realität ist in meinen Augen häufig, dass die Verkäufer bei den entsprechenden Vertrieben die Produkte nicht im Detail prüfen. Anders kann ich solch ein unterirdisches Produkt wie im geschilderten Fall auch gar nicht guten Gewissens verkaufen. Mit diesem Rentenfaktor kann doch niemand der die Grundrechenarten beherrscht dieses Konstrukt vertreiben und dann auch noch verteidigen. Die Verkäufer sind halt idR hervorragend geschult im VERKAUF aber eben nicht in kundenbezogener Beratung.

Mit besten Grüßen

Stefan Heringer

Sehr geehrter Herr Heringer, vielen Dank für den tollen Beitrag, der hoffentlich vielen Sparer:innen die Augen öffen wird. Auch ich bin Honorar-Finanzberater der fast täglich ähnlich gelagerte Fälle auf den Tisch bekommt. Allerdings möchte ich doch meinen Hut in den Ring werfen und zu bedenken geben, dass es für (Netto)Policenmänteln doch sehr viele sinnvolle Einsatzmöglichkeiten gibt und das Thema „STEUERN“ nicht wegdiskutiert werden sollte. STEUERN sind „KOSTEN“. Aus meiner Sicht geht die überwiegende Anzahl unserer Honorarberater-Kolleg:innen – wie auch Sie – von dem Idealfall aus, dass die Anleger:innen bis zum Eintritt ins Rentenalter an einem empfohlenen ETF-Sparplan nichts, aber auch gar nichts ändern! Wenn dem so sei – perfekt. Dann stellt sich automatisch aber die nächste Frage: sollten die Anleger:innen tatsächlich bis zum letzten Tag vor Renteneintritt in einem vermutlich empfohlenen Aktien-ETF investiert sein? Was wenn gerade dann die Börsen mal wieder schlecht laufen wie zur Zeit? Müsste man den Anleger:innen nicht mindestens fünf Jahre vor Renteneintritt empfehlen „den Fuss vom Gas zu nehmen“ und das Portfolio etwas weniger schwankungsanfällig zu machen? Ich meine schon. Was dann passiert wissen wir alle – spätestens dann lösen wir Steuern aus. Genau an dieser Stelle wäre doch dann tatsächlich nachzuweisen, ob es nicht doch sinnhafter wäre, den Sparvorgang in einem Netto-Policenmantel umzusetzten. Mit entsprechenden Berechnungstools, die Sie vermutlich auch nutzen, lässt sich das finanzmathematisch berechnen und nicht immer ist die „BESTE“ Empfehlung ein „nackter“ ETF-Sparplan. Am Ende muss das aber jeder Berater mit seinen Kunden berechnen und entscheiden. Nochmals herzlichen Dank für den Beitrag

Sehr geehrter Herr Schaible,

danke für Ihren Kommentar. Sie haben natürlich Recht, dass Steuern Kosten bedeuten. Ich hatte in dem Artikel auch geschrieben, dass die Steuerbelastung bei einem konsequenten buy and hold Ansatz relativ gering ist. Ich bin nicht davon ausgegangen, dass an dem Sparplan absolut nichts geändert wird, sondern bin von regelmäßigen Rebalance ausgegangen. Bei einem sehr aktiven Anleger machen die Steuern natürlich deutlich mehr aus, aber da ist dann ohnehin die nicht zielführende Investment-Strategie das Hauptproblem.

Man kann darüber diskutieren, ob es sinnvoll ist, ein Portfolio vor Renteneintritt deutlich defensiver auszustellen. Wenn vorher eine 100% Aktienquote stand, dann wahrscheinlich schon. Aber ich bin nicht der Meinung, dass sich ein ausgewogener Portfolio-Ansatz wesentlich verändern muss, „nur“ weil ich in Rente gehen. Durch die durchschnittliche Lebenserwartung von heute hat ein Mensch zum Renteneintritt mit 65 immer noch einen Anlagehorizont von gut 20 Jahren – warum man da zu defensiv agieren muss erschließt sich mir nicht. Zumal man mit konservativen Anlagen keine Chance hat real Vermögen zu erhalten.

Und ja, jeder Berater muss mit seinen Kunden entscheiden, welchen Weg er geht. Ihr Ansatz ist mit Sicherheit deutlich besser und erfolg versprechender als die geschilderte Vorgehensweise der Allianz. Viel Erfolg.

Mit besten Grüßen

Stefan Heringer

Sehr geehrter Herr Heringer, vorweg, ich bin ebenfalls Honorar-Anlageberater (bei der Honorarfinanz AG). Vielen Dank für den Ausflug zu dem von Ihnen geschilderten Kundenerlebnis. So und so ähnlich verlaufen sehr, sehr viele Gespräche bei mir. Es ist erschreckend festzustellen, dass es sich um keine Einzelfälle handelt. Eines meiner Highlights ist immer, wenn der Kunde bei einem Vertrag der deutlich im Minus liegt die Rückmeldung von seinem Finanzprodukteverkäufer bekommt: „wenn sie jetzt auflösen kann es zu einer Versteuerung der Auszahlung kommen“. Freuen wir uns auf weitere spannende und erlebnisreiche Kundenerlebnisse und helfen dabei, dass Deutschland ein besserer Finanplatz für Anleger wird. Nochmals vielen Dank für den Ausflug :-).

Herzliche Grüße Steffen Grebe

Lieber Herr Grebe,

vielen Dank für Ihr freundliches Feedback.

Nein, es sind leider keine Einzelfälle sondern – im Gegenteil – eher der traurige Normalfall. Insofern lassen Sie uns weiter gemeinsam diesen Irrsinn anprangern und für mehr Transparenz und Aufklärung sorgen. Ihnen weiterhin viel Erfolg bei der Honorarfinanz.

Gruß

Stefan Heringer