Die 3 größten Irrtümer bei Lebens- und Rentenversicherungen und 1 Anleitung

Das Katzengold der Altersvorsorge

Mein Name ist Achim Teske. Ich bin Unabhängiger Honorar-Anlageberater in Hamburg und Partner der Honorarfinanz AG – einem bei der BaFin im Register unabhängiger Honorar-Anlageberater gelisteten Finanzinstitut.

Lebens- und Rentenversicherungen, die zur Altersvorsorge eingesetzt werden, richten meist mehr finanziellen Schaden als Nutzen an.

Im Juni 2022 warnte die Verbraucherzentrale Hamburg: „Private Rentenversicherungen lohnen sich nur für Schildkröten.“

Der Bund der Versicherten bezeichnete die private Rentenversicherung in 2019 sogar als „unsinnigste Absicherung“.

Die Hauptkritikpunkte: Hohe Kosten, niedrige Renditen und zu geringe Rentenhöhen.

In diesem Beitrag kläre ich anhand eines konkreten Praxisbeispiels die drei größten Irrtümer bei Lebens- und Rentenversicherungen auf, die Sie teuer zu stehen kommen können. Sie erhalten außerdem eine Anleitung, mit der Sie schlechte Verträge aufspüren und sich in vielen Fällen wehren können.

Hintergrund

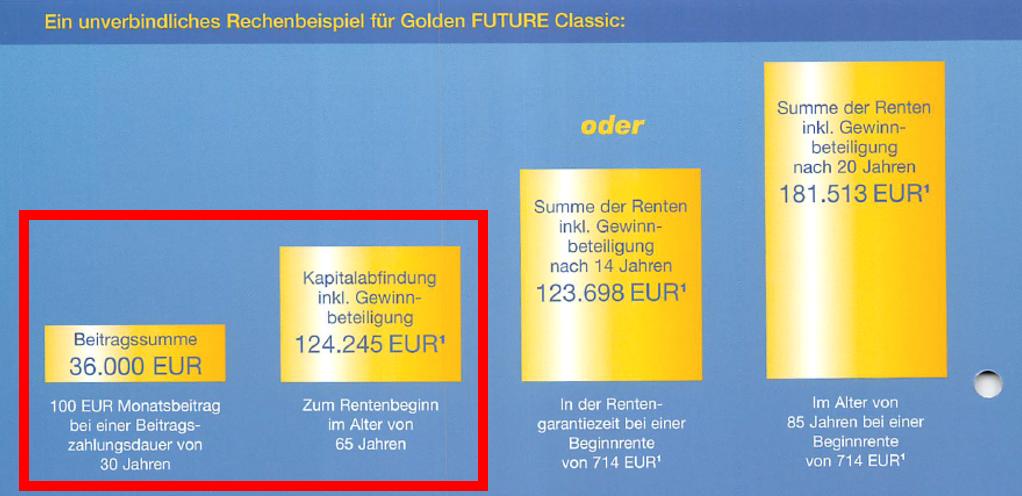

Mitte 2003 lernte meine Mandantin einen Vermittler der Hamburg Mannheimer International (HMI, heute ERGO Pro) kennen. Der Vermittler empfahl den Abschluss einer Golden FUTURE Rentenversicherung und überreichte eine Broschüre, die unverbindliche Musterrechnungen enthielt.

Irrtum 1: „Auf die Musterrechnungen der Versicherer kann ich mich verlassen.“

Bei der klassischen Rentenversicherung (Golden FUTURE Classic) wurde potenziellen Kunden bei einer Einzahlung von 36.000 Euro bei einer Einzahlungsdauer von 30 Jahren eine mögliche Verdreifachung ihres Kapitals auf 124.245 Euro zum Rentenbeginn in Aussicht gestellt.

Bei der zweiten Alternative, nämlich der fondsgebundenen Rentenversicherung (Golden FUTURE Wachstum) wurde potenziellen Kunden bei einer Einzahlung von 36.000 Euro und einer Einzahlungsdauer von 30 Jahren eine Bandbreite von 114.118 Euro bis 205.963 Euro zu Rentenbeginn in Aussicht gestellt. Diese Prognosen basierten auf jährlichen Verzinsungen von 3%, 9,5% und 12%.

Meine Mandantin schloss daraufhin zum 01.09.2003 eine fondsgebundene und eine klassische Rentenversicherung ab. Der Monatsbeitrag betrug jeweils 200 Euro, die Beitragszahlungsdauer war 29 Jahre.

Vertrauen ist gut. Kontrolle ist besser.

Anfang 2022 beauftragte meine Mandantin mich mit der Analyse der beiden Verträge. Als erste Orientierung verglich ich die bis dahin gezahlten Beiträge mit den aktuellen Vertragswerten. Hier die Zahlen (per 28.02.2022, in Euro):

Die Entwicklung beider Verträge während der vergangenen 18,5 Jahre war erschreckend. Anstatt einer „Goldenen Zukunft“ gab es nur Katzengold[1] für meine Mandantin.

Die klassische Rentenversicherung hat über die bisherige Laufzeit einen kumulierten Ertrag von 7,0% erwirtschaftet. Das ist eine dynamische Rendite von 0,72% pro Jahr.

Zum Vergleich: Der „Garantiezins“ für diesen Vertrag ist 3,25%.

Die fondsgebundene Rentenversicherung hat sich ähnlich schwach entwickelt. Der Ertrag lag über die bisherige Laufzeit kumuliert bei 7,8%. Das ist eine dynamische Rendite von 0,81% pro Jahr.

Zum Vergleich: Der MSCI World Index (100% Aktien) hat im selben Zeitraum eine durchschnittliche jährliche Rendite von 9,8% erzielt. Man beachte den Unterschied zwischen 9,8% und den oben genannten 0,81% pro Jahr!

Sie fragen sich jetzt vielleicht: Wo ist die ganze Rendite geblieben?

Irrtum Nr. 2: „Bei klassischen Versicherungen erhalte ich den Garantiezins.“

Leider nein. Den „Garantiezins” erhalten Sie nicht auf die eingezahlten Beiträge, sondern nur auf den Betrag, der übrig bleibt, nachdem der Versicherer seine Kosten abgezogen hat. Das nennt man den sog. Sparbeitrag.

Die vom Versicherer abgezogenen Kosten sind oft sehr hoch und liegen nicht selten bei 20% bis 30% der Beiträge. Das bedeutet, dass nur zwischen 70% und 80% der Beiträge investiert werden, auf die dann der Garantiezins gezahlt wird.

Bei klassischen Versicherungen investieren viele Versicherer außerdem über 80% der Kundengelder in festverzinsliche Wertpapiere. Obwohl diese aufgrund der anhaltenden Niedrigzinsphase kaum Rendite bringen. Entsprechend gering sind die Vertragsrenditen, die bei den Kunden ankommen. Im konkreten Fall also z.B. die 0,72% p.a. – was weit unter der Inflationsrate liegt, also zu hohen realen Verlusten führt.

Irrtum Nr. 3: „Mit fondsgebundenen Versicherungen erziele ich Renditen wie am Aktienmarkt“.

Der Zweck einer fondsgebundenen Rentenversicherung ist, in den Aktienmarkt zu investieren und dadurch höhere Renditen als bei klassischen Lebensversicherungen zu erzielen. Eigentlich eine gute Idee.

Ähnlich wie klassische Verträge sind die meisten herkömmlichen Fondspolicen jedoch mit hohen Kosten belastet. Hinzu kommen dann noch die Kosten für die Fonds – und das sind meistens sehr teure Fonds.

Per Saldo vernichten die Kosten der Kapitalanlage in vielen Fällen mehr oder weniger den Renditevorteil von Fondspolicen gegenüber Klassik-Policen. So dass am Ende eine ähnlich magere Rendite herauskommt. Wie das Beispiel hier eindrücklich zeigt.

Ein weiterer Risikofaktor ist, dass der Versicherer einen Investmentfonds wählt, der sich unterdurchschnittlich entwickelt.

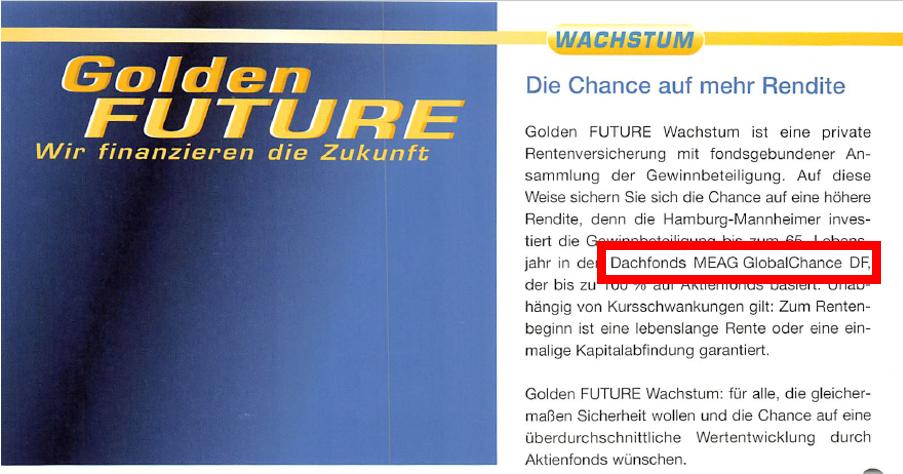

Die Beiträge meiner Mandantin wurden in den MEAG GlobalChance DF investiert. Das Kürzel DF steht hierbei für Dachfonds (Erläuterung weiter unten). Hier zwei Ausschnitte aus der Golden FUTURE Broschüre bzw. den „Wesentlichen Anlegerinformationen“ des Fonds (Stand 02.02.2022).

Die entscheidenden Begriffe sind „Dachfonds“ und „aktiv gemanagt“. Sobald Sie diese Worte lesen, kann es für Sie als Anleger teuer werden.

Achtung vor diesen Begriffen

„Dachfonds“ bedeutet, dass der Fonds in andere Fonds investiert. Dadurch wird zwar in der Regel die Risikostreuung erhöht. Es fallen jedoch Kosten auf zwei Ebenen an, nämlich erstens der Dachfondsebene und zweitens der Zielfondsebene.

Kurzum: Die Finanzindustrie kassiert bei Dachfonds doppelt ab. Und das Ziel einer hohen Risikostreuung könnte durch Auswahl eines oder weniger breit diversifizierender ETFs mit einem Bruchteil der Kosten erreicht werden.

Der MEAG Global Chance DF hat übrigens laufende Kosten von derzeit 2,00% pro Jahr.

Zum Vergleich: Ein Indexfonds oder ein ETF kostet zwischen 0,1% und 0,5% pro Jahr.

Sie fragen sich jetzt vielleicht: Müsste der zigmal teurere Fonds in diesem Vertrag dann nicht auch zigmal mehr Rendite machen als die passive Fondsvariante?

Das darf man eigentlich erwarten. In der Praxis sieht es leider komplett anders aus. Zum Beispiel weil ein Fonds „aktiv gemanagt“ wird.

„Aktiv gemanagt“ bedeutet, dass ein Fondsmanager versucht, durch die gekonnte Auswahl einzelner Aktien oder Fonds („Stock Picking“) oder die Wahl des idealen Ein- bzw. Ausstiegszeitpunkts („Market Timing“) eine bessere Rendite als der Markt zu erwirtschaften. Oder das Risiko zu verringern.

Zahlreiche Studien haben allerdings gezeigt, dass aktives Investieren, trotz seiner im Vergleich zum passiven Investieren zwangsläufig deutlich höheren Kosten, langfristig in der Regel keine höheren Renditen erzielt als passives Investieren.

Im Gegenteil, auf lange Sicht schafft es so gut wie kein aktiver Fondsmanager, seinen Vergleichsindex (nach Kosten) zu übertreffen.

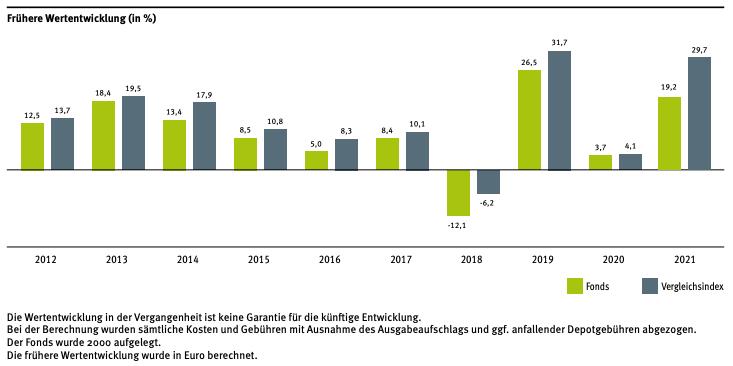

Wie hat der MEAG Global Chance DF performt? Ist er seine hohen Gebühren wert?

Hier die Performance in der unmittelbaren Gegenüberstellung mit seinem von der Fondsgesellschaft selbst gewählten Vergleichsindex in den vergangenen 10 Jahren.

Trauriges Ergebnis: Der Fonds hat es seit 2012 nicht ein einziges Mal geschafft, seinen Vergleichsindex zu übertreffen. Er ist immer, aber auch wirklich immer, hinter dem selbst gewählten Vergleichsindex zurückgeblieben.

Die Underperformance in den Jahren 2018, 2019 und 2021 ist besonders gravierend und kann nicht allein mit den höheren Kosten des aktiven Managements erklärt werden.

In diesen Jahren scheint die Auswahl der zugrundeliegenden Fonds oder das Market Timing besonders nach hinten losgegangen zu sein. Mit anderen Worten: Das Management hat sich verzockt.

Was einen besonderen Beigeschmack hat: Die Fondsgesellschaft MEAG ist Teil der Munich Re Gruppe. Und somit eine Schwestergesellschaft der ERGO.

Sie fragen sich jetzt vielleicht: Liegt hier ein Fall von Vetternwirtschaft vor? Denn es gibt sicherlich bessere und/oder preiswertere Fonds als den MEAG Global Chance DF.

Was hätte sein können?

Zur Erinnerung: Der Vertragswert der fondsgebundenen Rentenversicherung lag nach 18,5 Jahren bei 47.905 Euro.

Hätte meine Mandantin in einen ETF-Sparplan mit einer Rendite von 5% p.a. nach Kosten investiert, wären aus den investierten 44.400 Euro innerhalb von 18,5 Jahren insgesamt 71.969 Euro geworden. 24.064 Euro mehr!

Dies sind keine Einzelfälle

Bei den beiden Verträgen meiner Mandantin handelt es sich, leider um völlig „normale“ und geradezu typische Rentenversicherungen.

Meine Stichprobe einer dreistelligen Zahl von Lebens- und Rentenversicherungen im Februar 2022 kam zu den folgenden Ergebnissen:

- Jeder zweite Vertrag befand sich in der Verlustezone, d.h. der aktuelle Vertragswert war geringer als die Summe der eingezahlten Beiträge.

- Nur jeder 10. Vertrag hatte eine Rendite von über 2% pro Jahr. Und wir reden von Nominalrenditen, also VOR Abzug der Inflationsrate.

- Die durchschnittliche Rendite von fondsgebundenen Verträgen liegt nicht nennenswert über der von klassischen Lebens- und Rentenversicherungen.

Was Sie jetzt tun können

Für Versicherungskunden ist es oft schwer, unrentable Verträge zu erkennen, weil die jährlichen Mitteilungen der Versicherer meist nicht die benötigten Informationen enthalten.

Hier eine Sofortmaßnahme, mit der Sie sich einen ersten Eindruck verschaffen können.

Schicken Sie diese E-Mail an die Serviceabteilung Ihrer Lebensversicherung:

“Sehr geehrte Damen und Herren, aufgrund der stark gestiegenen Inflation überprüfe ich die Rendite aller meiner Kapitalanlagen. Bitte schicken Sie mir für meinen Vertrag Nr. –Ihre Vertragsnummer einsetzen– die Summe der bisher von mir gezahlten Beiträge sowie den aktuellen Vertragswert. Mit freundlichen Grüßen”

Die Anfrage dauert maximal 5 Minuten, kostet Sie nichts und könnte Ihnen durch die daraufhin vom Versicherer gesendeten Daten ein Vermögen sparen.

Spoiler Alert: In vielen Fällen wird Ihr Versicherer Ihre Anfrage ingnorieren bzw. versuchen, Sie mit fadenscheinigen Argumenten zu vertrösten. Lassen Sie sich nicht abwimmeln, bevor Sie die gewünschten Informationen erhalten haben!

Fazit

Überprüfen Sie Ihre Verträge. Finden Sie heraus, ob diese sinnvoll für Sie sind und welche Optionen zur Schadensminimierung Sie noch haben.

Falls der Vertrag nicht sinnvoll ist, können Sie ihn zum Beispiel kündigen oder im Zweitmarkt verkaufen (nur klassische Verträge).

In einigen Fällen kann eine Beitragsfreistellung sinnvoll. sein. Sie belassen das bislang eingezahlte Geld im Vertrag, führen jedoch Ihre künftige Sparleistung einer rentableren Alternative zu.

Zusätzlich ist unter gewissen Umständen der Widerruf des Vertrags eine Option. Ist Ihr Wideruf erfolgreich, wird der Vertrag rückabgewickelt und Sie erhalten nicht selten 10% bis 50% mehr Geld als bei der Vertragskündigung. Durch einen Widerruf können Sie sogar aus einer ansonsten unkündbaren Basisrente herauskommen.

Wenn Sie externe Hilfe bei der Analyse Ihrer Lebensversicherungen benötigen, dann wenden Sie sich am besten an einen neutralen Berater, den Sie selbst bezahlen. Zum Beispiel an einen unabhängigen Honorar-Anlageberater, einen Honorar-Finanzanlagenberater, einen Versicherungsberater, einen Rentenberater oder die Verbraucherzentrale.

Und was hat meine Mandantin gemacht?

Sie hat beide Rentenversicherungen gekündigt, nachdem sie die Wahrheit erfahren hat. Das befreite Kapital hat sie in kostengünstige ETFs investiert.

[1] Katzengold wird auch Narrengold genannt, weil es Gold sehr ähnlich sieht – jedoch ziemlich wertlos ist. Pyritt, der eigentliche Name des Minerals, kommt in der Natur im Gegensatz zu echtem Gold sehr häufig vor.

***

Das ist ein Beitrag aus der Serie „Verraten statt Beraten“. Echte, unabhängige Berater berichten über echte Fälle, wie sie ihnen von geprellten Verbrauchern vorgelegt wurden. Alle Fälle sind auf ihre Wahrheit und sachliche Richtigkeit geprüft. Wo immer es geht, werden Vertragsname und Gesellschaft genannt.

***

Erschienen am 07. Oktober 2022.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Erschreckend, ich sollte damals auch so einen Vertrag unterzeichnen. Ich bin dankbar es nicht gemacht zu haben.

Früher sind die Jungs von der ERGO zur Stärkung der Firmenkultur immer nach Budapest gedüst. Weiß jemand wie die sich heutzutage motivieren?

Sehr geehrter Herr Teske,

ich danke Ihnen für Ihre Rückantwort. Mit meinem Statement war es mir wichtig, darauf hinzuweisen, daß altersvorsorgende Maßnahmen eben nicht nur finanzmathematische Berechnungen sind. Deutschland gilt international ja ohnehin nicht gerade als aktienaffin. Viele Menschen verbinden mit Ihrer Vorsorge gleichfalls ein Sicherheitsbedürfnis. Das sollten wir immer berücksichtigen.

Sicher gibt es auch bei den Rentenversicherungen letztendlich Möglichkeiten, bei denen Leistungen der Anspruchsberechtigten aus verschiedenen Interessen gekürzt werden (müssen). Letztlich schließt das eben auch eine mögliche Insolvenz ein, VAG §314. Das kann in einer Marktwirtschaft aber jeden überall treffen. Ob der Paragraph nun da ist oder nicht- geht das Unternehmen pleite ist sowieso alles und jedes kaputt. Eigentlich ist der Paragraph mit der „Öffnungsklausel“ aus meiner Sicht sogar noch ein gewisser Schutz der Anleger vor dem absoluten Worst Case und insofern eher positiv einzuordnen.

Ansonsten sind mir eine Reihe von Tarifangeboten fondsgebundener Rentenversicherungen am Markt bekannt, die auch nach der von ihnen zitierten Quelle https://hartmutwalz.de/garantiert-ist-nicht-garantiert/ sogenannte harte Rentengarantiefaktoren ohne Treuhänderklausel haben oder Beitragsrückzahlungsgarantien bis zu 90% der eingezahlten Beiträge gewähren. Für mich sind das im Angebot an meine Gesprächspartner zumindest Garantien mit einer bestimmten Festigkeit, die investmentorientierte Sparpläne nicht bieten können. Das ist auch nicht tragisch. Man muß eben immer nur die Interessenlage des Beratungssuchenden als Ausgangspunkt seiner Empfehlung nehmen. Ich vermittle auch freie Investsparpläne oder Einmalanlagen, da wo es paßt. Ich habe aber auch schon Basisrenten vermittelt, nur wenige aber da wo es paßt, wenn die Eigenschaften des Produktes zum Nutzen meiner Kunden sind und weniger oder alleinig die Rendite.

Abschließend halte ich eine Überprüfung von Langzeitverträgen in gewissen Zeitabständen auf das wirtschaftliche Ergebnis natürlich ebenfalls für sinnvoll und im Sinne des Mandanten. Korrekturen und Bestätigungen sind gleichermaßen wichtig.

Sehr geehrter Herr Teske,

ich bin Versicherungsmakler nach 34d, Abs 1 der GWO und habe ebenfalls die Zulassung nach 34f für offene Investmentfonds.

Einerseits stimme ich Ihnen in dem konkreten Fall zu, was die Kostenseite der genannten Verträge betrifft. Das halte auch ich für unangemessen. Aber es gibt es ja auch Alternativen am Markt. Andererseits möchte ich noch mal wiederholen, was ich schon vor kurzem geäußert habe: Wir müssen uns bei der Empfehlung für ein zu vermittelndes Produkt immer von den Wünschen und Bedürfnissen des jeweiligen Kunden leiten lassen (VVG) und nicht von aktuellen Erscheinungen. Von den Wünschen des Kunden kann ich Ihren Ausführungen leider nichts entnehmen, da Sie sich im wesentlichen nur mit der kostenseitigen Darstellung der Prozesse auseinandersetzen und das im Nachhinein nach 18,5 Jahren Laufzeit. Ich weiß damit nicht, ob der Kunde gerade eben eine sichere Anlage in Form einer Klassikrentenversicherung mit Garantien als Teillösung seiner Vorsorge suchte, ob und wie er über mögliche Renditen und Kosten aufgeklärt wurde und welche Bedeutung das für seine Entscheidungen hatte oder gehabt hätte. Übrigens auch Fondsrentenversicherungen enthalten Garantien der einen oder anderen Form. Ich halte auch nicht sehr viel davon, im Nachhinein damit zu werben, welche anderen Produkte vglw. welche Erfolge erzielt hätten. Im Nachgang hat jeder die richtigen Erkenntnisse. Der Kunde mußte aber vor 18 Jahren seine Entscheidung unter ganz konkreten Umständen und nach damals besten Wissen treffen. Diese Entscheidung so anzuzweifeln halte ich nicht für besonders positiv. Ebenso spielen natürlich auch Umstände einer späteren lebenslangen Verrentung zur Ruhestandsvorsorge eine Rolle. Was wollen Sie dem Kunden begründet (VVG) dazu raten? Ich denke niemand käme auf die Idee, die gesetzliche Rentenversicherung abzuschaffen, nur weil es performancestärkere Anlagemöglichkeiten gibt. Insgesamt müssen wir für die Kunden eine Symbiose aus Rendite, Kosten sowie Sicherheit in vielen Belangen finden. Da reicht Mathematik allein nicht aus. Was die Kundin heute als „Wahrheit“ nach Ihrer Beratung empfindet, muß nicht mit dem übereinstimmen, was sie vielleicht in 20 Jahren nach möglichen Marktveränderungen empfinden wird.

Sehr geehrter Herr Haferung,

vielen Dank für Ihre konstruktiven Anmerkungen. Ich stimme Ihnen zu, dass es heute schwierig ist zu rekonstruieren, was genau vor 18 Jahren im Beratungsgespräch passiert ist. Ich will dem Vermittler auch keinen bösen Willen unterstellen. Die interne Kostenstruktur der ERGO war ihm sicherlich nicht bekannt. Die unterdurchschnittliche Wertentwicklung des MEAG Fonds konnte er natürlich auch nicht vorhersehen.

Entscheidend bei der Altersvorsorge ist, was am Ende für die Mandanten finanziell herauskommt. Entweder als Einmalauszahlung oder als Rente. Und das ist in dem Fall meiner Mandantin sehr enttäuschend. Genauer gesagt ein realer Vermögensverlust.

Ich möchte noch zwei Punkte aufgreifen, die Sie angesprochen haben.

Garantien: Das Alleinstellungsmerkmal einer Rentenversicherung ist die garantierte Zahlung bis zum Tod. Aber was ist diese Garantie in der Realität wirklich wert?

In vielen Fällen sehr wenig, weil die monatlichen Zahlungen so gering sind, dass Kunden sehr alt werden müssen, damit eine Rentenversicherung sich rentiert. Was den meisten Kunden auch nicht bewusst ist: Die Rentenzahlungen können unter gewissen Umständen vom Versicherer gekürzt werden. Eine detaillierte Analyse finden Sie hier:

https://hartmutwalz.de/garantiert-ist-nicht-garantiert/

Die Marktsituation: Es hält sich hartnäckig das Vorurteil, dass die andauernde Niedrigzinsphase an der Misere der Versicherer, und folglich auch deren Kunden, schuld sei. Das ist aber nur die halbe Wahrheit. Die Probleme der Versicherer sind zum großen Teil hausgemacht. Denn viele Versicherer legen das Geld ihrer Kunden seit über 20 Jahren schlecht an.

Im Jahr 2000 lag die durchschnittliche Aktienquote der Versicherer bei über 25 %. Dann kam der Dotcom-Crash und viele Versicherer haben ihre Aktien mit Verlust verkauft. 2003 lag die durchschnittliche Aktienquote dann bei unter 10 %. Es folgte eine Verdreifachung der globalen Aktienmärkte, von der die Versicherer leider nur teilweise profitiert haben. Im Jahr 2008 kam der Lehman Crash. Danach lag die durchschnittliche Aktienquote der Versicherer bei rund 3 %. Erneut folgt eine Verdreifachung der Aktienmärkte, an der die Versicherer und deren Kunden leider kaum teilgenommen haben.

Wenn ich die Fakten nüchtern betrachte, dann ist meine persönliche Erkenntnis: Viele Versicherer haben sich sehr gut dafür bezahlen lassen, das Geld ihrer Kunden sehr schlecht zu verwalten.

Vor ein paar Jahren war ich bei einem Vortrag von Professor Robert C. Merton, der im Jahr 1997 den Nobelpreis für Wirtschaftswissenschaften verliehen bekommen hat.

Er sagte etwas, was mir bis heute im Gedächtnis geblieben ist:

„Was ist schlimmer, als gar nicht versichert zu sein? Zu glauben, man sei versichert und dann ist man es gar nicht.“

Ich befürchte, dass viele Versicherungskunden diese Erfahrung machen werden. Sie werden deutlich weniger Geld aus ihren Rentenversicherungen erhalten, als sie erwartet haben.

Mit freundlichen Grüßen

Achim Teske

Sehr geehrter Herr Teske,

vielen Dank für diesen hilfreichen Beitrag!

Ihrer Empfehlung bin ich gefolgt und habe mir den garantierten Rückkaufswert meiner klassischen RV schriftlich mitteilen lassen. Ernüchternd ist das Ergebnis: Nach 18 Jahren Vertragsdauer bin ich mit 3 Prozent im Minus.

Ich möchte den Vertrag nun beitragsfrei stellen lassen.

Auch wenn die Frage vielleicht absurd anmutet: Könnten Sie mir bitte eine kurze Einschätzung geben, welche Nachteile hiermit verbunden sein könnten? Vielen Dank!

Mit freundlichen Grüßen

A. Schulz

Sehr geehrter Herr Schulz,

vielen Dank für Ihre Rückmeldung. Diese Frage ist überhaupt nicht absurd. Ganz im Gegenteil.

Grundsätzlich muss jeder Vertrag individuell analysiert werden. Und zwar auch im Zusammenhang mit der bestehenden, gesamten Vermögensstruktur eines Mandanten.

Ihr Vertrag scheint in 2004 abgeschlossen worden zu sein, d. h. er hat eine „Garantieverzinsung“ von 2,75 %. Möglicherweise erwirtschaftet er inzwischen eine positive Rendite nach Kosten. Wie hoch diese Rendite ist und wie hoch die erwartete Rendite nach Kosten bis Ende der Laufzeit sein sollte, kann man berechnen. Sollte der Vertrag in der Zukunft eine höhere Rendite erwirtschaften als z. B. Festgeld, kann die Fortführung sinnvoll sein, falls Sie den Vertrag als Festgeldersatz nutzen möchten.

Dies ist nur eine Frage, die man sich stellen sollte, bevor man einen Vertrag kündigt oder beitragsfrei stellt.

Lassen Sie sich am besten unabhängig dazu beraten. Kontaktieren Sie mich gerne direkt.

Mit freundlichen Grüßen

Achim Teske

Guten Abend,

schade, dass in Ihrem Beitrag eine Rentenversicherung genommen wird, die ohnehin schon einen sau teuren Versicherungsmantel hat (ERGO Verträge..mehr gibt’s da nicht zu sagen), wo auch noch ein aktiv verwalteter Fond drin liegt. Kein Wunder, dass diese Anlageform sau teuer ist und extrem an der Rendite nagt. Was ich in Ihrem Beitrag vermisse, ist, dass Sie nicht klar darauf hinweisen, dass es auch Policen gibt, bei denen es durchaus anders ist. Der Eindruck, der nach Ihrem Beitrag bleibt ist der einfache: Rentenversicherungen = böse. Und zwar pauschal.

Wie sieht’s mit günstigen Tarifen, rein ETF gebunden, keine Garantien – wie z.B. bei der Barmenia, oder der Nürnberger Versicherung – aus? Habe mal soeben in meine beiden Policen geschaut: siehe da, eine Effektivkostenquote von 0,67 respektive 0,73% p.a. – und zwar inkl. der ETF Kosten von 0,2% p.a. (ishares MSCI World core).

Ganz zu schweigen übrigens von der Besteuerung, wenn ich später verrenten lasse, oder die Kohle ganz raus nehme (12/62 Regel und Halbeinkünfte vs. volle Kapitalertragssteuer bei reinem ETF Investment).

Der Eindruck, der hier bleibt und den Sie verantworten, finde ich schade und ungerecht.

VG Smurf

PS: ich halte übrigens auch beides. Ein reines Depot, aber eben auch eine steuerlich optimierte ETF Rente. Seit der Umstellung von 2004 auf 2005 weiß man wie wertvoll (bei korrekter Umsetzung) damalige Verträge waren und heut noch sind. Niemand kann mir heute sagen wie später einmal bei Rente meine Kapitalerträge versteuert werden. Wie lange an der Abgeltungssteuer festgehalten werden kann, etc. Einen privatwirtschaftlichen Vertrag dagegen mit 0,67er TER habe ich Safe.

Sehr geehrter Smurf,

vielen Dank für Ihr Feedback.

Es freut mich zu hören, dass Sie zufrieden mit Ihrer Rentenversicherung sind.

Sie haben vollkommen Recht, es gibt natürlich Lebens- und Rentenversicherungen, die finanziell sinnvoll sein können. Zum Beispiel Verträge, wie die von Ihnen beschriebenen, die geringe Kosten haben und mit ETFs bestückt sind.

Leider handelte es sich bei dieser Art von Verträgen immer noch um absolute Ausnahmen. So hat eine Studie der FH Dortmund und Uni Köln im Jahr 2021 ergeben, dass z. B. sogenannte Nettopolicen einen Marktanteil von mikroskopisch kleinen 0,6 % am Neugeschäft haben.

Die ERGO ist einer der größten deutsche Versicherer und hat, meines Erachtens, deshalb eine hohe Relevanz. Auch vor dem Hintergrund, dass die ERGO dabei ist, ihre rund 6 Millionen klassischen Lebensversicherungen abzuwickeln.

Dass es sich bei der ERGO grundsätzlich um besonders schlechte Verträge handelt, kann ich nicht bestätigen. Wir haben Anfang 2022 je 250 klassische und fondsgebundene Verträge unterschiedlicher Anbieter stichprobenartig analysiert. Über 50 % der Verträge waren im Minus. Einige noch nach über 20 Jahren trotz 4 % Garantiezins. Die beiden beschriebenen ERGO Verträge haben zumindest einen kleinen Ertrag erzielt.

Über 90 % der von uns analysierten Verträge hatte eine jährliche Rendite, die unter 2 % lag. Damit waren diese Verträge schon vor dem deutlichen Anstieg der Inflation nicht zum realen Vermögensaufbau geeignet.

Diese geringen Renditen, die nicht einfach zu erkennen sind, stellen eine Gefahr für die Altersvorsorge von Millionen Menschen dar. Deshalb die Empfehlung, bestehende Verträge auf ihre Sinnhaftigkeit zu überprüfen.

Ich wünsche Ihnen weiterhin viel Erfolg bei Ihrer Geldanlage!

Herzliche Grüße

Ihr Achim Teske

Herr Teske, womit müsste ich denn für die Überprüfung eines ganz normalen Lebensversicherungsvertrags bei Ihnen rechnen, nur so grob?

Danke für Ihren Beitrag!

Hallo Verena, vielen Dank für Ihre Anfrage.

Eine finanzmathematische Untersuchung kostet bei uns 300 Euro zzgl. USt. und beinhaltet die Unterstützung bei der Zusammenstellung der Unterlagen und das Analysegespräch. Unser externes Anwaltsnetzwerk steht auch zur Prüfung des Widerrufsjokers zur Verfügung.

In manchen Fällen ist die Lage so eindeutig, dass eine finanzmathematische Untersuchung nicht notwendig ist.

Kontaktieren Sie mich gerne. Ich gebe Ihnen meine unverbindliche Ersteinschätzung.

Viele Grüße Achim Teske

Sehr geehrter Herr Teske,

Danke für Ihre Analyse zu den Ergo-Verträgen. Das sind extrem schlimme Nachrichten und ich hätte nicht gedacht, dass so etwas in unserem Land legal sein könnte.

Meine Fragen:

Könnte man bei solchen Verträgen nicht eine Auflösung wegen Wuchers oder arglistiger Täuschung erreichen?

Warum schützen die Verbraucherzentralen uns Bürger nicht gegen solche Machenschaften? Dafür sind sie doch eigentlich da…

Bereits in den anderen Beiträgen der Reihe „Verraten statt Beraten“ werden ja ähnlich skandalöse Verträge und Vorgehensweisen aufgezeigt. Müsste die Politik nicht schon lange aktiv werden, um dem fortschreitenden Vertrauensverlust gegenüber solchen Altersvorsorgeprodukten Einhalt zu gebieten? Denn so kann es doch unmöglich weiter gehen?

Herzlichen Dank für Ihre Antworten und beste Grüße

Rainer W.

Sehr geehrter Rainer W.,

ich stimme Ihnen in allen Punkten zu. Mal der Reihe nach.

Wucher/arglistige Täuschung: Eins vorab: Ich bin kein Anwalt, dies ist also KEINE Rechtsberatung. Mir sind aus meiner eigenen Erfahrung zwei Wege bekannt, mit denen man sich zur Wehr setzen kann:

1) der sogenannte Widerrufsjoker, der für viele Verträge ab 1991 nachweislich funktioniert (auch für Verträge, die ab 2008 geschlossen wurden, was kaum bekannt ist).

2) Vertragsauflösung aufgrund von Falschberatung: Dies kann zum Beispiel bei Basisrenten funktionieren, wenn man nicht ordnungsgemäß über die Nachteile der Basisrente informiert wurde.

Ob Wucher oder arglistige Täuschung vorliegen, kann ich nicht einschätzen. Allerdings hat die BaFin vor einigen Monaten die Kostenstrukturen von Fondspolicen untersucht. Bei einigen Policen waren die Kosten wohl so hoch, dass die BaFin sich fragt, ob diese Produkte überhaupt hätten zugelassen werden dürfen.

Verbraucherschützer: Ich kann mich nur zur Verbraucherzentrale Hamburg äußern, die sich im Bereich Versicherungen stark engagiert, Musterprozesse führt und schon viele Erfolge erzielt hat. Die VZ verfügt aber natürlich auch nur über begrenzte Ressourcen.

Politik: Die Politik ist in der Tat gefragt, das denke ich auch. Ich sehe hier allerdings zwei große Herausforderungen und habe deshalb keine große Hoffnung, dass sich etwas gravierend ändern wird.

1) Das Thema Altersvorsorge ist in Deutschland leider extrem komplex und ein Konsens ist schwer zu finden. Bei den letzten beiden Versuchen kamen Riester-Renten und Basisrenten (Rürup-Renten) heraus. Riester ist gescheitert und Basisrenten richten in meiner Erfahrung in der Regel mehr Schaden als Nutzen an (auf Basis von über 100 geprüften Verträgen).

2) Wir haben eine sehr starke Finanzlobby, die in vielen Fällen am Erhalt des Status Quo interessiert ist. Finanzwende e. V. hat dazu im Jahr 2020 eine Studie veröffentlicht und geschätzt, dass auf einen Finanzpolitiker rund 40 Finanzlobbyisten kommen.

Auf der positiven Seite: Die BaFin scheint im Bereich Verbraucherschutz aufzurüsten und nimmt die Lebensversicherer gerade genauer unter die Lupe.

Trotzdem bleibt die klare Empfehlung: Kümmern Sie sich um Ihre Finanzen und holen Sie sich kompetente und unabhängige Hilfe, falls benötigt.

Herzliche Grüße

Achim Teske