bAV – betriebliche Altersversorgung:

Unterstützungskassen sind für Geschäftsführer oft kein gutes Geschäft

Mein Name ist Lothar Eller. Ich bin Honorar-Finanzanlagenberater nach §34h Abs.1 GewO, Versicherungsberater nach §34d Abs.2 GewO, gerichtlich zugelassener Rentenberater für betriebliche Altersversorgung sowie Gründer und Geschäftsführer der Eller Consulting GmbH aus Stuttgart.

Betriebliche Altersversorgung (bAV) für Gesellschafter-Geschäftsführer (GGF)

Inhaber und Geschäftsführer von Kapitalgesellschaften sind in der Regel eine beliebte Zielgruppe bei Versicherungsmaklern. Sie haben einen hohen Altersvorsorgebedarf und in der Regel wenig Zeit, sich um ihre Altersversorgung zu kümmern. Da sie aber einen Lohn beziehen, können sie, im Gegensatz zu einem Freiberufler oder Selbständigen, auch für sich eine bAV abschließen.

In den 80er und 90er Jahren waren Pensionszusagen, die durch den Abschluss eines kapitalbildenden Versicherungsvertrages finanziert wurden, eine sehr beliebte Form der Altersversorgung für einen GGF. Diese Zusagen wurden damals vorwiegend zum Steuern sparen eingerichtet.

In den folgenden Jahrzehnten hat sich niemand darum gekümmert. Das lag daran, dass der Versicherungsmakler seine Abschlussgebühr einmalig aus dem Verkauf der Police bekommen hat. Die damals versprochenen Ablaufleistungen wurden teilweise noch nicht einmal zur Hälfte erreicht. Auch die Steuerberater kümmerten sich nicht um die Pensionszusagen, denn sie sind häufig mit diesem Spezialthema überfordert.

bAV über rückgedeckte Unterstützungskassen

Der Versicherungsvertrieb ist natürlich clever, geht der Diskussion mit den Steuerberatern aus dem Weg und empfiehlt für GGFs sogenannte rückgedeckte Unterstützungskassen.

Hier gibt es im Gegensatz zu den anderen Durchführungswegen, wie auch bei einer Pensionszusage, keine steuerliche Begrenzung. Das bedeutet: es sind auch mehrere Tausend Euro pro Monat vom Gehalt wandelbar, ohne dass zunächst eine Besteuerung stattfindet.

Bei rückgedeckten Unterstützungskassen werden die vom Unternehmen zugesagten Leistungen in der Regel vollständig (kongruent) mit einer Rückdeckungsversicherung (Rentenversicherung) abgedeckt. Durch die hohen Beiträge dieser Versicherungen ergeben sich auch Provisionen im 5-stelligen Bereich.

bAV – der konkrete Fall

Im Folgenden handelt es sich um einen klassischen Fall in der betrieblichen Altersversorgung, der leider geradezu typisch ist. Es geht um die Rosenheimer Unterstützungskasse e.V., die wiederum bei der Canada Life eine Rückdeckungsversicherung abschließt. Empfohlen durch einen Versicherungsmakler. Die Laufzeit beträgt 40 Jahre und der Beitrag beläuft sich auf 500 Euro pro Monat.

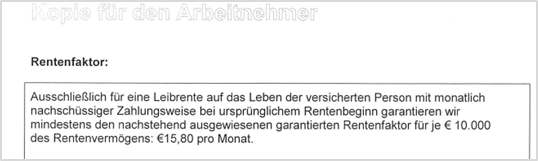

Der Rentenfaktor wird im Versicherungsschein wie folgt angegeben:

Der Wert von 15,80 Euro monatlich entspricht 189,60 Euro pro Jahr also 1,896% des Rentenvermögens.

Das bedeutet, dass die Canada Life allein aus dem unverzinsten Rentenvermögen die garantierte Monatsrente von 15,80 Euro über 632 Monate oder umgerechnet über 52,74 Jahre bezahlen kann. Also beim vertraglich vereinbarten Rentenbeginn mit 65 Jahren bis zum 117,74 Lebensjahr des Versicherten.

Ab einer Verzinsung von mehr als 1,896% ergäbe sich eine ewige Rente (es findet kein Verzehr des Kapitals statt). Mit anderen Worten: die garantierte Rente könnte bei einer Kapitalverzinsung von nur 1,896% bereits allein aus den Erträgen bezahlt werden.

Umgekehrt könnte sich der Geschäftsführer mit 10.000 Euro und 3% Verzinsung ohne jeglichen Kapitalverzehr eine monatliche Rente von 25 Euro leisten.

Und bei Kapitalverzehr über 30 Jahre – also bis Endalter 95 – eine monatliche Rente von 41,94 Euro, anstatt 15,80 Euro von der Canada Life.

Fazit: Das ist also wenig vorteilhaft für den Geschäftsführer. Bedeutet aber hohe Sterblichkeitsgewinne für die Gesellschaft.

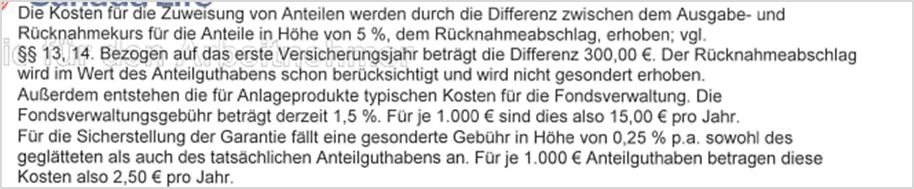

Die Kosten

Weiter unten finden sich dann noch Angaben zu den Kosten, die sich direkt auf die Rendite auswirken:

„Abschluss- und Vertriebskosten in Höhe von 11.257,50 Euro“! Wie schön, da geht einem doch das Herz auf bei dieser Formulierung „Diese sind bereits in Ihre Beiträge einkalkuliert und werden nicht gesondert erhoben“.

Aber wer denkt, das wäre schon alles, findet noch folgendes im Kleingedruckten:

Es wird also, neben den einmaligen 11.257,50 Euro Abschlusskosten (über die ersten 5 Jahre), pro Kauf von Investmentfonds-Anteilen auch noch ein Ausgabeaufschlag in Höhe von 5% erhoben.

Die laufenden Verwaltungsgebühren des sogenannten UWP-Fonds betragen 1,5% p.a. plus 0,25% p.a. für die Sicherstellung der Garantie, in Summe also stolze 1,75% pro Jahr.

Die zusätzlichen Verwaltungsgebühren für die Police betragen 66,60 Euro pro Jahr und können jährlich ohne Zustimmung des Kunden angehoben oder verringert werden.

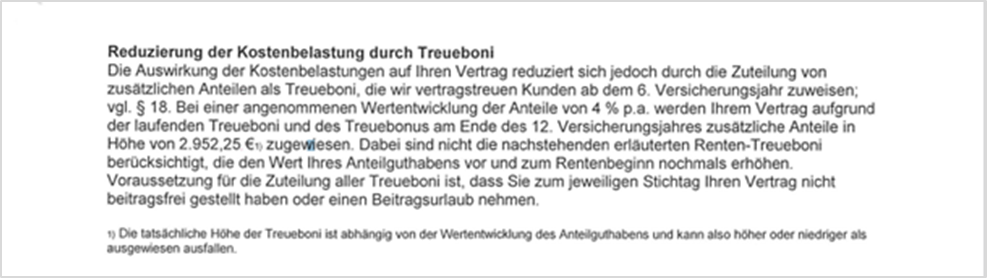

Sogenannte Treueboni

Aber laut Canada Life ist das alles halb so schlimm, da die Kosten durch einen Treuebonus reduziert werden:

Nach dem 12. Jahr wäre bei optimistischer Wertentwicklung ein einmaliger Treuebonus von 2.952,25 Euro möglich – wohingegen allein die Kosten für die Ausgabeaufschläge bis dahin 3.600 Euro betragen!

Der Bonus wird aber nur bezahlt, wenn der Vertrag zum Stichtag nicht beitragsfrei gestellt wurde. Auch das ist wieder eine sehr unvorteilhafte Regelung, da sich in 12 Jahren viel ändern kann. Was ist bei einem Arbeitgeberwechsel? Was, wenn es dem Unternehmen schlecht geht? …

Die Erfahrung zeigt, dass solche Verträge in den meisten Fällen nicht über 40 Jahre durchlaufen – der Geschäftsführer aber bereits in den ersten 5 Jahren für 40 Jahre Abschluss- und Vertriebskosten bezahlt hat.

Das Ergebnis in Zahlen

In Zahlen bedeutet das in dem mir vorliegenden Fall für den Geschäftsführer konkret zum 01.04.2021:

bezahlte Beiträge 37.000,00 Euro

Rückkaufswert 18.165,15 Euro

Das ist bereits schlimm.

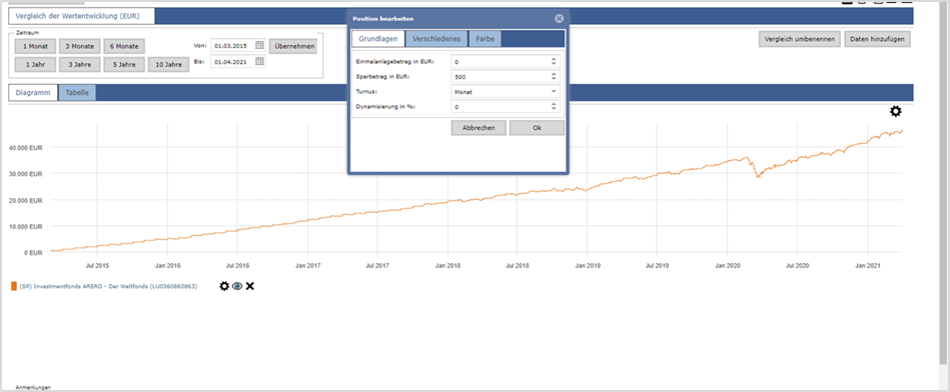

Nun noch zum Vergleich: Bei einer monatlichen Einzahlung im gleichen Zeitraum in einen indexorientierten und günstigeren Mischfonds (siehe Grafik), betrüge der Endbetrag 46.452 Euro vor Steuern.

Selbst wenn hier ein Beratungshonorar berechnet wird, das im Übrigen das Unternehmen zu zahlen hätte, ist der Betrag um Lichtjahre vom Ergebnis der Canada Life entfernt. Auch unter Berücksichtigung eines möglichen Bonus.

Das bedeutet also im Vergleichszeitraum nicht nur einen Verlust bezogen auf die eingezahlten Beiträge, sondern einen noch höheren in Hinblick auf die entgangenen Erträge am Kapitalmarkt.

bAV – die Alternativen

In der betrieblichen Altersversorgung gibt es für Gesellschafter-Geschäftsführer (GGF) bessere Möglichkeiten als die der rückgedeckten Unterstützungskasse.

Bei einer beitragsorientierten Leistungszusage im Durchführungsweg der Direktzusage, wäre der Rentenfaktor bei seriöser Vorgehensweise um das doppelte höher und kann im Prinzip selbst bestimmt werden.

Neben der Einmalzahlung und Rente könnte auch eine Ratenzahlung über 5-20 Jahre vereinbart werden.

Auch könnte die Ansparung (Rückdeckung) über ein kostengünstiges ETF-Depot, ohne Versicherung erfolgen.

Diese Alternative wird aber in 99% der Fälle nicht angeboten, da sie dem Eigeninteresse des Maklers oder Vermittlers zuwiderläuft.

Es sind dabei nämlich keine Provisionen zu verdienen, ein Beratungshonorar müsste verhandelt werden, das Knowhow ist nicht vorhanden. Hinzu kommt, dass in vielen Fällen der Versicherungsmakler keine Zulassung zur Rechtsberatung und/oder Anlageberatung besitzt.

Auch wird häufig das Argument der Ausweisung von Rückstellungen als Nachteil aufgeführt. Dies ist in der Regel ein Scheinargument, da bei gleichzeitiger Ansparung (Rückdeckung) keine Rückstellung in der Handelsbilanz (Saldierung von Aktiva und Passiva) ausgewiesen werden muss.

Unsere empfohlene Vorgehensweise

Unsere empfohlene Vorgehensweise ist wie folgt: Es sollte zunächst ein Finanzplan erstellt werden, aus dem hervorgeht, wie hoch der Altersvorsorgebedarf überhaupt ist. Dies hat zunächst überhaupt nichts mit Produkten zu tun.

Achten Sie hier insbesondere auf die Inflation, damit Sie nicht der sogenannten Geldillusion unterliegen.

Für eine gute Altersversorgung benötigt man keine Versicherung, sondern eine effiziente und rentable Geldanlage. Dies erfordert von Ihrem Berater oder Ihnen zunächst Knowhow in der Geldanlage.

Die Königsdisziplin ist dann, wenn Sie Ihren Vorsorgebedarf und die rentable Geldanlage ermittelt haben, den für Sie bestmöglichen Durchführungsweg in der betrieblichen Altersversorgung zu finden, und zwar unter Berücksichtigung von steuerlichen und rechtlichen Rahmenbedingungen.

Es sollte auch ein Rentabilitätsvergleich zur privaten Altersversorgung (Geldanlage) gemacht werden, hier ist die Vorgehensweise identisch.

Das Fazit

Das Provisionsstreben von Maklern und Vermittlern führt zur Bevorzugung von Versicherungslösungen.

Hierdurch wird für die Betroffenen – wie im obigen Beispiel ersichtlich – häufig sehr viel Geld verschenkt. Und die Betroffenen werden eben leider verraten statt beraten.

***

Das ist ein Beitrag aus der Serie „Verraten statt Beraten“. Echte, unabhängige Berater berichten über echte Fälle, wie sie ihnen von geprellten Verbrauchern vorgelegt wurden. Alle Fälle sind auf ihre Wahrheit und sachliche Richtigkeit geprüft. Wo immer es geht, werden Vertragsname und Gesellschaft genannt.

***

Erschienen am 27. Januar 2023.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Hallo Herr Eller,

Es geht ja weniger um das Controlling von Anwartschaften als das Controlling von Verpflichtungen aus Unternehmersicht.

Hierüber sollte der Unternehmer stets einen Überblick haben können, über die nächsten Fälligkeiten in den kommenden z. B. 30 Jahren und auch über den Stand der Barwerte mit verschiedenen Zinsszenarien zu jeder Zeit.

Traditionell ist die Pauschaldotierte Unterstützungskasse ja ein klassisches Innenfinanzierungsinstrument. Zu Zeiten der überwiegenden Arbeitgeberfinanzierung resultierte diese Innenfinanzierung aus Steuerersparnissen. Jetzt kommt der grösste Effekt aus der Entgeltumwandlung oder bei Mischfinanzierung von beiden Seiten.

Die Kapitalanlage sollte von der Ukasse und deren steuerlicher, arbeitsrechtlicher und betriebswirtschaftlicher Beratung und Verwaltung strikt getrennt sein.

So empfiehlt es auch der Bundesverband pauschaldotierter Unterstützungskassen e. V. in seinen Qualitätsrichtlinien.

Es sind ja auch unterschiedliche Kompetenzen.

Aber ich gebe Ihnen Recht, in der Praxis gibt es häufig starke Verwicklungen und auch Automatismen bzgl der Kapitalanlage in Zusammenhang mit der pauschaldotierten Unterstützungskasse.

Das wieviel und wo angelegt wird ist oft vorgegeben, obwohl in vielen Fällen keine (anfängliche) Anlage der sinnvollste Tip sein könnte und die Ersparnis von Kontokorrent oder Bankzinsen die höchste Rendite brächten.

Von grauen Schafen der Branche wird die Pauschaldotierte Unterstützungskasse oft leider nur als trojanisches Pferd zum Kapitalanlagenverkauf genutzt. Die Honorare sind dort häufig versteckt und meist höher und der Hauptmotivator.

Schlechte und teure Anlagen in Verbindung mit der in solchen Fällen meist fehlenden arbeitsrechtlichen und steuerrechtlich optimierten Beratung und Konzeption bringen die pauschaldotierte Unterstützungskasse schnell auf das Niveau der von Ihnen so schön und richtig beschrieben Versicherung – oder noch darunter.

Beste Grüße

Manfred Baier

Wirtschaftsprüfer

Steuerberater

Guten Tag, ich hätte da eine Frage zur Pensionskasse. Unser AG hatte 2004 eine Pensionskasse eingeführt zusammen mit einer Gewerkschaft über Tarifvertrag. Was dabei verschwiegen wurde, dass die Beiträge später nachversteuert werden müssen, anders als bei eine Lebensversicherung die wäre steuerfrei geblieben. Frage: gibts es bei einer einmaligen Kapitalauszahlung bei der Pensionskasse keine Möglichkeit um die Steuer zu kommen. Das Ganze hat sich nicht wirklich für mich gelohnt. Dem Makler und der Gewerkschaft allerding schon?

Hallo Herr Schulz, leider nein.

Die Nachteile werden häufig verschwiegen, um den Abschluss nicht zu gefährden. Zu dem Thema gibt es eine BAG Urteil vom 18.2.2020 (3 AZR 206/18) zu den Informationspflichten des Arbeitgebers. Viele Grüße Lothar Eller

Hallo Herr Eller, vielen Dank für Ihre Information. Dass ich um die Steuer nicht umhinkomme, hatte ich schon vermutet. Mir hat es mal wieder gezeigt, dass die Lobby der Versicherungen auch an den Gewerkschaften kein halt macht. Wer da wohl davon partizipiert? Der Arbeitnehmer ist ja meist nicht in der Lage dies zu erkennen. Beste Grüße

Hallo Herr Schulz, die Gewerkschaften haben schlechte Berater:innen. Bei der Pensionskasse als auch der U-Kasse (Rückgedeckt) und Direktversicherung trägt in 99 % der Fälle der Arbeitnehmer:in die Kosten der betrieblichen Altersversorgung. Cleverer wäre es einen Nettotarif oder einen alternativen Durchführungsweg zu wählen, dann würden die Kosten auch die Unternehmen tragen, was von der Bezeichnung „betriebliche Altersversorgung“ wohl auch zu erwarten wäre. Herzliche Grüße Lothar Eller

Hallo Herr Schulz,

das Kernproblem ist ja weniger die Steuer an sich. Dass man irgendwann AM Kassenhaus vorbei muss, entweder beim Eingang oder beim Ausgang erschließt sich für viele noch.

Überraschender ist die Krankenversicherungspflicht, Arbeitgeber und Arbeitnehmeranteil sind – bei allen Durchführungswegen gleich – vom Arbeitnehmer zu tragen. Die meist schlechte Rendite und die hohen vom Arbeitnehmer zu tragenden Kosten machen es hier zum besonderen Problem.

Darüberhinaus sind Einmalzahlungen, anders als bei der pauschaldotierten Unterstützungskasse, nicht von der 1/5 tel Regelung begünstigt.

Aber auch der Arbeitgeber hat vielfach wenig Freude durch die Arbeitgeber haftung, die schon viele in auch grossen und bekannten Pensionskassen leid oll überrascht hat.

Beste Grüße

Manfred Baier

Wirtschaftsprüfer

Steuerberater

Hallo Herr Baier,

vielen Dank für Ihre Information. Da ich privat KV versichert bin fallen keine Beiträge an. Das ist ein Trost, aber die Arbeitgeberhaftung würde mich interessieren. Unser AG hatte damals darüber informiert, dass keine oder nur wenig Steuer anfallen würde. Durch die Steuerbelastung war das kein gutes Geschäft gewesen. Nullsummenspiel! Man hätte damals auch von Seiten der Versicherung besser informieren müssen. Der Versicherungsmakler hat verdient und nach Ihm …egal! Eine rechtzeitige Information der Allianz dass man darauf achten soll, die Auszahlung in das Jahr zu verschieben, wo es keine Gehaltszahlungen mehr gibt, hätte genügt! Die Renten sind ja erfahrungsgemäß deutlich geringer.

Beste Grüße

Hallo Herr Schulz,

das würde sicherlich hier zu weit führen, aber grundsätzlich macht der Arbeitgeber eine Zusage, die er auch halten und erfüllen muss. Versicherer schaffen dies nicht zwingend und so gab es schon viele Haftungsfälle.

Die Arbeitgeberhaftung in der bAV können Sie leicht googeln, wenn Sie noch Stichworte wie Berufsunfähigkeit, oder Name wie Kölner Pensionskasse, Caritas Pensionskasse etc dazu eingeben.

Beste Grüße

Manfred Baier

Canada Life fällt mir auch in meiner Arbeit immer wieder übel auf. Fondspolicen an sich sind schon hoch problematisch, selbst nach 15 Jahren sind viele Verträge trotz gut gelaufener Börsen noch „unter Wasser“ – das heißt, es ist weniger Wert da, als eingezahlt wurde. Und selten bleiben selbst nach Jahrzehnten mehr als die Hälfte der Kapitalmarkterträge beim Kunden hängen, der Rest geht an Versicherer, Fondsgesellschaften und Vermittler. Ich habe schon viele Fondspolicen ausgewertet und nachberechnet. Die Canada Life Verträge haben aus meiner Sicht über dem bei Fondspolicen Üblichen noch eine Reihe weiterer vertraglicher Fußangeln, die Sie ja zum Teil schon beschrieben haben. Eine Schande, dass gerade Versicherungsmakler, die ja gerne von sich behaupten, „im Lager des Kunden zu stehen“, besonders gerne diesen Anbieter vermitteln, wie Makler-Umfragen immer wieder belegen.

Hallo Herr Bareis,

danke für Ihre Information.

Beste Grüße Lothar Eller

Guten Tag,

vielleicht sollte man noch ergänzen, dass die Pauschaldotierte Unterstützungskasse kein Geschäftsführerversorgungssystem ist, sondern ein Kollektivsystem.

Wer als Geschäftsführer keine Mitarbeiter hat, ist mit der Direktzusage sicherlich besser aufgehoben.

Ausser er ist sehr jung und wird wachsen und beschränkt sich auf eine Kapitalzusage. Letztendlich ist die arbeitsrechtliche Konzeption entscheiden und die Flexibilität, die das eine oder andere Modell bietet. Wir haben weit mehr als 2000 pauschaldotierte Unterstützungskassen eingerichtet bzw in die Verwaltung genommen. Im Vordergrund stand meist ein Mitarbeitervorsorgungsmodell im Rahmen eines Vergütungssystems und unterschiedliche unternehmerische Zielsetzungen, wie Liquidität, Mitarbeiterbindung, Belohnung von Betriebszugehörigkeiten etc..

Controlling, das nach obigen Angaben nur Großunternehmen haben sollen, ist sicherlich auch bei mittelständischen Unternehmen kein Problem. Laufend aktualisierte Fälligkeitslisten Barwertlisten mit verschiedenen Zinssätzen, verdiente Anwartschaften etc, dürften für keinen Verwalter ein Problem sein, unabhängig ob digital oder analog.

Die angesprochene Bilanzneutralität ist eher die Rückstellungsfreiheit.

Ansonsten sind die Bilanzauswirkungen eher ein komplexere Thema und auch nicht nur von „Darlehensmodel oder Anlage in der Ukasse“ abhängig, sondern auch, wie wird das Darlehen angelegt oder wird nur Kontokorrent oder Bankdarlehen ersetzt.

Jedenfalls ein komplexes arbeitsrechtliches und steuerliches Beratungsthema, unabhängig der sehr variablen betriebswirtschaftlichen Gestaltung.

Vorsichtiger wäre ich bei Auszahlungen über 20 Jahre.

Da sollte man schon gute Kontakte zum Betriebsprüfer haben.

Beste Grüße

Manfred Baier

Wirtschaftsprüfer

Steuerberater

Hallo Herr Baier,

danke für Ihren Kommentar. Beim Controlling der Anwartschaften sehe ich prinzipiell auch kein Problem. Allerdings hapert es häufig an der geeigneten Rückdeckung (sofern gewünscht), was aber nicht an der Unterstützungskasse liegt, sondern an den Interessenkonflikten der Vermittler solcher Unterstützungskassen. Teilweise haben die Vermittler noch nicht einmal eine Zulassung zur Anlageberatung, was für die Trägerunternehmen entsprechende Folgen haben kann.

MfG

Lothar Eller

Sehr geehrter Herr Eller,

Ich möchte auch kurz zu Ihrer Ausführung „Interessenkinflikt solcher Vermittler“ antworten.

Die pauschaldotierte Unterstützungskasse ist ja etwas ganz anderes als jede Versicherung oder Kapitalanlage, die sich, vereinfacht gesprochen, mit einen Blatt Papier und der Bitte um Unterschrift vermitteln lässt. Hier gibt es ja nicht viel zu entscheiden mit Ausnahme von Höhe und ggfs. Laufzeit, natürlich auch Auswahl.

Die pauschaldotierte Unterstützungskasse ist ein komplexes steuerliche, betriebswirtschaftliches Beratungsthema. Sie ist hochflexibel gestaltbar und in unterschiedlichster Konzeption denkbar.

Entweder jemand ist Berater und berät zumindest die betriebswirtschaftliche Konzeption und lässt Anwälten und Steuerberatern die vertragliche Umsetzung erledigen oder er nennt einen Namen der hier etwas übernehmen könnte und positioniert sich als Kapitalanlageberater.

Für die übliche Vermittlung ist hier wenig Platz.

Erlaubnis ist ja nicht nur ein Thema der Kapitalanlageberatung, sondern es gibt auch die unerlaubte Steuerberatung und unerlaubte Rechtsberatung mit ihren Folgen.

An einer Trennung zwischen der notwendigen rechtlichen Beratung und Kapitalanlageberatung führt wohl kein Weg vorbei.

Vereinbaren lässt sich betriebswirtschaftliche Beratung und Kapitalanlageberatung.

Die Verwendung von Standardverträgen ist sicher auch keine Lösung und für keinen Unternehmer befriedigend.

Beste Grüße

Manfred Baier

Wirtschaftsprüfer

Steuerberater

guten Tag Herr Eller,

vielen Dank für den kritischen Bericht. Auch uns erschließen sich wenige Gründe, sich vorbehaltlos auf eine rückgedeckte Ukasse einzulassen. Die Freiheit einer gut gewählten und anpassbaren Kapitalanlage in der Pensionszusage gibt man zugunsten einer vielleicht ein bisschen fondsbasierteren Rückdeckungsversicherung (inzwischen grundsätzlich möglich) auf. Die teuren versicherungsförmigen Garantien überwiegen nach wie vor und blockieren die Rendite, wenn man in keine partielle Rückdeckung rutschen möchte.

Die Einschränkung durch die regelmäßig und gleichbleibend erforderliche Beitragszahlung lässt eine flexible Finanzierung „nach Kassenlage“ des Unternehmens nicht zu. Und wenn man das Unternehmen mangels Nachfolger irgendwann vielleicht schließen möchte, wird man feststellen, dass das gar nicht klappt. Dazu müsste man dann nochmal tief in die Tasche greifen und die Rentenzusage auf eine noch teurere Liquidationsversicherung übertragen. Andere Wege wird die Ukasse satzungsgemäß kaum zulassen.

Die pauschaldotierte UKasse ist nochmal ein ganz anderes komplexes Thema.

Hallo Frau Dannenberg,

Hallo Herr Supe,

danke für Ihren Kommentar. Das sehe ich auch so. Meines Erachtens ist für einen bGGF eine Pensionszusage als beitragsorientierte Leistungszusage mit Kapitalleistung und der Rückdeckung über ein ETFs Depot eine attraktive und flexible Lösung. Dazu wird aber nicht beraten, da es kein Vertriebsmodell darstellt oder auch das Knowhow nicht vorhanden ist.

Herzliche Grüße Lothar Eller

Hallo Herr Eller,

lese ich die Fußnote 1) in den Abschluss- und Vertriebskosten richtig, dass die monatliche Verwaltungsgebühr um 3% pro Jahr erhöht werden soll?

Ich schätze die 3% beziehen sich auf die 1,5% ausgewiesenen Kosten (also z.B. 0,045% Steigerung der Gesamtkosten in Jahr 2).

Würde das dann bedeuten, dass sich die Verwaltungskosten in Jahr 1 von 1,5% p.a. auf nicht ganz 5% p.a. im Jahr 40 (als angenommene Laufzeit) steigern?

Beste Grüße

Matthias

Sehr geehrter Matthias, nein. Meines Erachtens sind die Verwaltungskosten zusätzlich und betragen 66,60 € pro Jahr. Diese steigern sich entsprechend um 3 % pro Jahr. Allerdings wächst im Verhältnis auch das Guthaben. VG Lothar Eller

Hallo Herr Eller,

ich kann Ihnen nur beipflichten.

Die pd U-Kasse kann zwar im Einzelfall hochinteressante Ansätze bieten, passt aber eben nicht immer und gerade bei GGF-Zusagen ist die Altersversorgung zu sehr mit dem Schicksal des Unternehmens verbunden. Bei einem Unternehmensverkauf kann dies zu einem Deal-Breaker werden.

Beste Grüße

Andreas Jakob

In Amerika haben sie diese 401-k-Altersvorsorge. Würde er da monatlich 500,00 Euro reinbuttern würde er wohl um ein vielfaches besser dastehen.

Sehr geehrte Frau Nadja,

dieses Modell ist einer wertpapiergebundenen Pensionszusage sehr ähnlich und wäre auch meines Erachten den anderen Durchführungswegen in der betrieblichen Altersversorgung vorzuziehen.

VG Lothar Eller

Hallo Herr Eller,

Ihre Überschrift ließ mir sogleich das Blut in den Adern gefrieren. „Unterstützungskassen sind für Geschäftsführer oft kein gutes Geschäft“ – dass stimmt so in keinster Weise. Es hätte heißen müssen: „Rückgedeckte Unterstützungskassen sind für Geschäftsführer oft kein gutes Geschäft“ – dann wäre es in der Tat eine korrekte Aussage. So unterstellen Sie wissentlich oder unwissentlich, dass alle Unterstützungskassen oft kein gutes Geschäft sind.

Ich rede hier, und Sie werden es sich vielleicht denken können, von der pauschaldotierten Unterstützungskasse und hier ist es, wie bei der von Ihnen aufgeführten Pensionszusage so, dass keine steuerliche Begrenzung vorliegt. Das bedeutet auch hier: es sind auch mehrere Tausend Euro pro Monat vom Gehalt wandelbar, ohne dass zunächst eine Besteuerung stattfindet.

Auch hier ist es jetzt so, dass der Unternehmer entweder allein oder mit seinem Anlageberater die Anlagestrategie festlegt. Hier bin ich bei Ihnen, dafür eignet sich mehr als selten, um nicht zu sagen gar nicht, eine Versicherung. Ob ein Fond, egal wie er aussieht die richtige Alternative bei 6, 7 oder 8 Prozent Inflation ist, überlasse ich jedem selbst.

Sehr geehrter Herr Sommer,

die Direktzusage ist die einzige Form der bAV, bei der Sie Steuervorteile nutzen können, gleichzeitig den Zugriff und die Kontrolle über das Kapital behalten und keine Abhängigkeit zu einem Anbieter (z.B. pauschaldotierte U-Kasse) besteht. Auch sind die Dotierungen (§ 4d EStG) der pauschaldotierten U-Kasse (PUK) oft geringer als die Steuerrückstellungen (§ 6a EStG) der Direktzusage. Dies kann die PUK nur kompensieren, in dem Sie Darlehen an das Trägerunternehmen gibt, was sich aber negativ auf die Eigenkapitalquote des Unternehmens auswirkt. Bei der Direktzusage werden zwar auch Rückstellungen gebildet, diese können aber in der Handelsbilanz mit dem Fondsguthaben saldiert werden. Sodas in der Regel keine negativen Auswirkungen auf die Bilanz des Unternehmens vorhanden sind. MfG Lothar Eller

Sehr geehrter Herr Eller,

mit der pauschaldotierten Unterstützungskasse erhöhen Sie die liquiden Mittel in einem Unternehmen und nicht umgekehrt. Diese liquiden Mittel haben bei der pUK keine Berührung in der Handelsbilanz. Bei der Direktzusage schon.

Das Fondguthaben kann natürlich nur saldiert werden, wenn eines da ist und da hapert es bei den meisten.

Lieber Herr Sommer,

in der Regel zahlt das Trägerunternehmen die Dotierung an die pUK und die pUK wiederum überweist kurz danach die liquide Mittel an das Trägerunternehmen in Form eines Darlehens zurück. Ein Darlehen steht selbstverständlich auf der Passivseite der Handelsbilanz (Bilanzberührung). Gleichzeitig stehen auf der Aktivseite die liquiden Mittel (Vermögen), was zu einer Bilanzverlängerung führt und die Eigenkapitalquote verschlechtert. Bei der Direktzusage kann man die Bilanzverlängerung vermeiden, in dem das Altersvorsorgevermögen verpfändet wird. Handelsgesetzbuch

§ 246: „Vermögensgegenstände, die dem Zugriff aller übrigen Gläubiger entzogen sind und ausschließlich der Erfüllung von Schulden aus Altersversorgungsverpflichtungen oder vergleichbaren langfristig fälligen Verpflichtungen dienen, sind mit diesen Schulden zu verrechnen.“ Bei entsprechender Gestaltung wird keine Rückstellung in der Handelsbilanz ausgewiesen. Üblich sind aktuell sogenannte wertpapiergebundene Pensionszusagen, wo es in der Regel nicht hapert. Wenn natürlich das Vermögen nicht angelegt wird, fehlt es am Ende, egal bei welchem Durchführungsweg.

MfG Lothar Eller

Guten Abend Herr Eller,

es tut mir leid, aber hier liegen Sie um Meilen daneben. Es gibt bei der pauschaldotierten Unterstützungskasse keine Bilanzberührung.

Die pauschaldotierte Unterstützungskasse als interner Durchführungsweg und als mittelbare Versorgungsverpflichtung führt gemäß Art. 28 Abs. 1 S. 2 EGHGB zu einem handelsrechtlichen Passivierungswahlrecht, was im Ergebnis ein steuerliches Passivierungsverbot zur Folge hat.

Und genau deswegen wird die pauschaldotierte Unterstützungskasse häufig als bilanzneutral oder eben auch als bilanzneutraler Durchführungsweg beschrieben und damit von der unmittelbaren Versorgungszusage bzw. Direktzusage abgegrenzt.

Wenn Sie dieses Thema interessiert und ich wieder einmal in Stuttgart bin, dann können wir uns gern auf einen Tee treffen.

Sehr geehrter Herr Sommer,

das handelsrechtliche Passivierungswahlrecht führt lediglich dazu, dass kein unmittelbarer Ausweis der Verpflichtung in der Bilanz erfolgen muss. Jedoch ist jedes bilanzierende Unternehmen je nach Größenklasse zumindest verpflichtet, im Anhang des Jahresabschlusses nach Art. 28 Abs. 2 bzw. Art. 48 Abs. 6 EGHGB (vgl. IDW RS HFA 30, Ziffer 3.3. Rn. 37 S. 2) eine entsprechende Verpflichtung als Ergebnis der Differenz zwischen dem Trägerunternehmen zuzuordnendem segmentierten Kassenvermögen in der U-Kasse und dem handelsrechtlichen Erfüllungsbetrag nach § 253 Abs. 1 S. 2 HGB auszuweisen. Aufgrund der systemimmanent gewollten fehlenden vollständigen Anwartschaftsausfinanzierung bei der pauschaldotierten U-Kasse kommt es also i.d.R. zu einem Ausweis eines Fehlbetrages im Anhang des Jahresabschlusses. Ob ein Gläubiger des bilanzierenden Unternehmens erkennt,

dass das in der Bilanz passivierte Darlehen in häufig gleicher Höhe gleichzeitig als Deckungsvermögen (häufig fehlerhaft mangels fehlender Zweckexclusivität) im Anhang mit der Erfüllungsverpflichtung verrechnet wird, bleibt der Prüfung des Einzelfalls vorbehalten.

Ein sorgfältig prüfender Gläubiger wird dies feststellen können.

Die Aussage, dass es im Durchführungsweg der pauschaldotierten U-Kasse keine Bilanzberührung gibt, ist beim häufig praktizierten Darlehensmodell falsch, da dieses passiviert ist. Unabhängig davon ist bei ordnungsgemäßer Aufstellung eine Berührung im Anhang des Jahresabschluss stets ersichtlich.

Dass es im Einzelfall positive Liquiditätseffekte geben kann, welche im Einzelfall dem Unternehmen, insbesondere bei Sanierungsfällen sehr nützlich sein können, will ich nicht bestreiten. Es ist aber immer, und daran hapert es leider zu häufig, die Rückführung der gewonnenen Liquidität in künftige Zahlungsverpflichtungen gegenüber den Versorgungsberechtigten zu überwachen. Ein entsprechendes ALM wird da nur bei größeren Unternehmen mit eigenem Controlling vorgenommen. Fehlt diese Rückführung bei Fälligkeit wandert die Verpflichtung aus dem Anhang des Jahresabschlusses in die unmittelbare Bilanz.

Beste Grüße

Andreas Jakob

Danke für Ihren sehr informativen und aufschlussreichen Beitrag, sehr geehrter Herr Eller. Dazu zwei Anmerkungen:

1.) Versicherungsvertrieb wird vom Gesetzgeber kaum reguliert, wohingegen Anlegeberatung vom Gesetzgeber stark regulierungspflichtig ist. Sie wissen das selbst:

– Sie brauchen jährlich einen teuren Wirtschaftsprüfer, der Ihre Transaktionen prüft (nicht deren Sinnhaftigkeit) und die gesetzestreue der Protokollierung Ihrer Beratungen (nicht deren Sinnhaftigkeit),

– Sie brauchen teure Vermögensschadenversicherungen und Rechtsschutz (auch wenn Sie in den letzten 25 Jahren keinen „Vermögensschaden“ verursacht hatten),

– Sie müssen massenweisen Produktprospekte und gesetzliche Informationen abgeben (die in der Masse niemand liest),

– Sie müssen Telefonorders aufzeichnen,

– Sie haben ständig die Kollegen vom Zoll im Haus, denen Sie Ihre strengen und gesetzeskonformen Maßnahmen gegen Geldwäsche nachweisen und an die Sie berichten müssen,

– der BAFIN und den IHKs wurden ebenfalls Einnahmefelder eröffnet (ist mir nicht ganz klar wofür, da Berater weder Industrie noch Handel sind), Sie müssen sich LEIs besorgen, Nachhaltigkeitsberichte erstellen usw. und so fort.

Es ist daher für den Vertrieb sehr viel einfacher, Ihnen eine Versicherung zu verkaufen. Da fällt der ganze Aufwand nicht an. Sie empfehlen einen Fonds ohne Versicherungsmantel: viel Aufwand. Sie empfehlen den gleichen Fonds mit Versicherungsmantel: wenig Aufwand. Kosten gespart. Dafür gibt es mittlerweile schon einen Fachbegriff: Versicherungsarbitrage! Diese Versicherungsarbitrage wird auch ohne Provisionsvertrieb bestehen bleiben – schließlich wollen sich die Gesetzgeber weiterhin ihre post-politischen Pöstchen in den Vorständen, Aufsichtsräten, Vortragsveranstaltungen der Finanzindustrie sichern.

2.) Vielleicht möchten Sie auch noch kurz etwas zu den Kosten von Unterstützungskassen (U-Kasse) selbst und den Kosten für deren Kunden sagen, wenn sie diese Kosten bemerken und die U-Kasse wechseln oder ganz aus der U-Kasse aussteigen wollen. Meine Erfahrung ist, das das nur mit Spezialanwälten geht – und die möchten mindestens auch nochmal EUR 11.257 verdienen….

Beste Grüße aus Freiburg

Gabriel Hopmeier

Hallo Herr Hopmeier, aus unserer Erfahrung fallen bei einem Wechsel der U-Kasse ca. 1.500-3.000 € kosten an.

MfG Lothar Eller

Danke für die rache Antwort. Das ist sehr wirklich günstig bei Ihnen. Gilt das auch für die hier unten erwähnte pauschaldotierte U-Kasse?

Für die Übertragung einer pauschaldotierte Unterstützungskasse gilt das prinzipiell auch. VG Lothar Eller