3 populäre ETF-Irrtümer halten sich hartnäckig

Gibt es ideale Aktien-ETFs für (fast) Jedermann?

Die allermeisten der LeserInnen und ZuschauerInnen haben es gemerkt: Mein All-Gender-ETF-Buch mit passendem All-Gender-ETF vergangene Woche waren ein Aprilscherz. Blogbeitrag und Video fanden zu 99% ein positives und humorvolles Echo.

Ließen sich einige doch in den April schicken?

Aber wahrscheinlich scherzten diese LeserInnen und ZuschauerInnen einfach nur zurück – immerhin gab es jede Menge zwinkernde Smileys. 😉

Insgesamt scheint meine Metapher mit dem All-Gender-ETF angekommen zu sein: Ohne zu sehr zu simplifizieren – aber bei ETFs, wie allgemein an den Finanzmärkten gilt: Die Regeln dort unterscheiden nicht nach Mädchen, Junge, Alte, Junge usw.

One size fits it all

One size fits it all – gilt hier tatsächlich weitgehend, wenn man als Langfristanleger investieren möchte.

Es gibt keine besonderen ETFs für Neugeborene, Studierende oder den Hausmann, die Rechtsanwältin oder den Koch. Es gibt nicht einmal besondere ETFs für Rentner. Wenn Sie noch 10, 20 Jahre bis zur Rente haben, ist das für eine Langfristanlage prima. Selbst wenn Sie schon in Rente sind, sind ETFs für den Teil Ihrer Reserven gut, den Sie absehbar in den nächsten zehn Jahren nicht benötigen werden oder vielleicht sogar vererben wollen.

Insoweit steckte also in der Metapher mit dem All-Gender-ETF ein wahrer Kern. Grenzen entstehen lediglich durch zwei Gesichtspunkte:

- Ihre Risikotragfähigkeit, das ist eine objektivierbare Größe, die z.B. durch Ihr Gesamtvermögen, etwaige Schulden, die Stabilität sonstigen Einkommens, sowie – ganz besonders wichtig – die Dauer Ihres Investitionshorizontes vorgegeben wird.

- Ihre Risikoneigung (=Risikotoleranz), das ist eine subjektive Größe, die von Ihrer Einstellung zu Risiken, Ihrer Gelassenheit bzw. Ihren Ängsten in Geldfragen – überhaupt Ihren Emotionen – bestimmt wird.

Beide Grenzen sind wichtig und absolut ernst zu nehmen. Bei einem Anlagehorizont von einem halben Jahr ist auch ein „All-Gender-ETF“ ebenso ungeeignet wie bei einer Anleger-Psyche, die schon beim Gedanken an minimale Kursverluste nachts nicht mehr schlafen kann.

ETFs – Was gibt es wirklich Neues?

Gibt es ansonsten wirklich Neues beim Thema „Investieren mit ETFs“?

Eigentlich gibt es nicht allzu viel Berichtenswertes über ETFs. Sie führen in Deutschland seit über 20 Jahren ein Dasein ohne Skandale. Was an sich ja schon eine gute Nachricht ist.

Die ETF-Markteinführung in Deutschland und einigen anderen europäischen Ländern erfolgte im April 2000.[1] Seither gab es – zwangsläufig – einige turbulente Phasen an den Finanzmärkten. Dabei haben sich ETFs als robustes Anlagevehikel erwiesen.

ETF – Rückbesinnung auf das Wort vermeidet Missverständnisse

ETF steht ja für Exchange Traded Fonds, also börsengehandelte Investmentfonds. Nicht mehr und nicht weniger.

Also erstens ein sicheres Anlagevehikel, das die angelegten Mittel als Sondervermögen verwaltet. Diese bleiben somit – im Gegensatz zu Zertifikaten – im Fall der Insolvenz des Initiators (Emittent, Herausgeber) für die Anleger geschützt.

Und zweitens ein extrem liquides Anlagevehikel, welches – und dies ist der zentrale Gegensatz zu „traditionellen Fonds“ – nicht nur beim Initiator direkt gekauft und zurückverkauft werden kann, sondern zu Börsenzeiten jederzeit (und extrem schnell) an der Börse (Exchange) gehandelt werden kann. Dies ist übrigens eine Eigenschaft, die „Normalanleger“ überhaupt nicht benötigen – oder handeln Sie täglich im Milli-Sekunden-Bereich?

3 populäre Irrtümer über ETFs

Drei wichtige Missverständnisse über ETFs halten sich bei Privatanlegern hartnäckig. Meist bleiben sie ohne schlimme Folgen. Für das richtige Verständnis von ETFs sollte man jedoch wissen:

1. Irrtum – Gleichsetzen von ETF-Anlage mit Aktienerwerb

Der Kauf von ETFs wird häufig mit dem Erwerb von Aktien gleichgesetzt. Das ist jedoch zweifach falsch.

Denn ETFs sind lediglich ein Anlagevehikel – also bildlich gesprochen – eine Umverpackung für Geldanlagen. Aktien sind hingegen eine Anlageklasse, also die Unternehmensanteile, in denen das Kapital des Anlegers dann letztlich wirklich gebunden sind.

Und auch wenn es viele ETFs gibt, in denen sich Aktien befinden, so können z.B. auch Anleihen oder Geldmarktpapiere[2] in diesem Anlagevehikel stecken. Betrachten Sie auch die ETF-Geschwister ETCs (Exchange Traded Commodities/Currencies), so kommen noch viele Rohstoffe und Edelmetalle, traditionelle Währungen und Kryptowährungen als mögliche Anlageklassen hinzu.

Kurzum: Das Gleichsetzen einer ETF-Anlage mit dem Erwerb von Aktien ist schlichtweg falsch.

Jedoch beziehen sich die nachfolgenden Aussagen auf Aktien-ETFs. Ein gesonderter Blogbeitrag über Anleihe ETFs ist zurzeit in Arbeit… 😊

2. Irrtum – Gleichsetzen von ETF-Anlage mit passiver Anlage

Das Investieren in ETFs wird häufig mit einer sogenannten passiven Geldanlage gleichgesetzt. Was ebenfalls falsch ist.

Denn es gibt auch aktiv gemanagte ETFs. Ein ETF muss noch lange kein Index-Tracker sein – also ein Anlagevehikel, das lediglich stur einen Index nachbildet.

Und selbst Index-Tracker stehen nicht selbstverständlich für eine passive Anlage, die automatisch einem breiten (Wertpapier-)Index folgt und somit den Aktienmarkt komplett abbildet.

Zwar gibt es aus wissenschaftlicher Sicht sehr gute Gründe dafür, Geld möglichst breit gestreut in einer Art und Weise anzulegen, die den globalen Aktienmärkten möglichst nahe kommt. (Ausgewählte Beispiele von in diesem Sinne vorbildlichen ETFs finden Sie unten!)

Jedoch ist ein Aktien–Index niemals „der Aktienmarkt“, sondern lediglich ein Modell von bestimmten Teilen des Aktienmarktes. Jeder Index ist also eine Auswahl an Aktien. Selbst extrem breit aufgestellte Weltmarkt-Indizes schaffen keine vollständige Abbildung der gesamten globalen Aktienmärkte.

Und neben diesen breiten Welt-Indizes, gibt es ja auch solche mit einem überaus engen Länder-, Branchen- oder Themenfokus. Oder sogar einer Kombination dieser Kriterien – denken wir z.B. an einen ETF ESG Future Transportation Asia.

So gibt es also jede Menge Indizes bezogen auf Kontinente (z.B. Europa, Asien, Lateinamerika…) oder breite Bedürfniskategorien (z.B. Energy, Food & Beverage, MedTec & Health Care…).

Allein in der Indexauswahl kann also schon eine Menge Aktivität bzw. spekulative Erwägung liegen.

Zudem gibt es eben auch ausdrücklich aktiv gemanagte ETFs und eine breite Grauzone zwischen aktiv und passiv. Zur Grauzone würde ich die Gruppe der sogenannten Smart-Beta-ETFs zählen, die mit dem Versprechen antreten, durch regelgebundene Abweichung von einem übergeordneten Index eine Faktorprämie zu erzielen.

Interessierte lesen den Blogbeitrag „Verwirrung um Aktive ETFs – Ei des Kolumbus oder nur unnötig teuer?“

3. Irrtum – Gleichsetzen von ETF-Anlage mit nicht spekulativer Langfristanlage

Schließlich glauben viele Privatanleger, dass ETF-Anlagen „automatisch“ nicht spekulative Langfristanlagen seien. Ein Irrtum, wenn man schaut, was der ETF-Markt an Spekulativem so zu bieten hat.

Da gibt es zahllose ETFs auf Trendthemen, wie Smart City, Clean Edge Smart Grid Infrastructure, Artificial Intelligence oder Medical Cannabis & Life Sciences, auf Einzelbranchen oder den gesamten „Faktor-Zoo“ verschiedener, besonders „smarter“ Anlagestrategien[3] oder eine Kombination solcher Merkmale.

All diese ETF-Angebote zielen voll und ganz auf Spekulation ab.

Klar, eine wirkliche Einzeltitelauswahl, also ein sogenanntes Stock Picking im engeren Sinne ist mit ETFs zwar nicht möglich. Trotzdem bleiben genügend Ansatzpunkte für spekulativ orientierte Anleger übrig, um Marktineffizienzen zu nutzen, an die sie glauben und aus denen sie sich Überrenditen versprechen.

Und neben der Einzeltitelauswahl können Interessierte ja noch auf Gesamtmarkttrends und Marktzyklen spekulieren, also sogenanntes Market Timing betreiben. Wozu sich ETFs aufgrund ihrer hohen Liquidität und niedrigen Transaktionskosten bestens eignen. Wie schnell ist doch ein ETF gekauft und verkauft…

ETFs – konkrete Tipps für nicht spekulative passive Langfrist-Aktienanleger

Nachdem die wichtigsten und hartnäckigsten Missverständnisse nun ausgeräumt sind, finden Sie nachstehend ein paar positive Produktbeispiele für nicht spekulative passive Langfrist-Aktienanleger.

Die Produktbeispiele orientieren sich an folgenden wissenschaftlichen Erkenntnissen (oftmals von bekannten Nobelpreisträgern der Ökonomie):

- Märkte sind meist einigermaßen informationseffizient. Es bringt mir als „Normalsterblichem“ also keinen Nutzen, auf Fehlbewertungen zu spekulieren. Auch dann nicht, wenn es gelegentliche erratische Informationsineffizienzen gibt.

- Selbst wenn ich mit meiner Spekulation hin und wieder richtig läge, erziele ich durch mein aktives Tun keine berechenbare dauerhafte Überrendite. Irrtümer, Fehler und vor allem die zusätzlichen Kosten meines aktiven Tuns verhindern das.

- Vergangenheitsdaten haben keine Relevanz für die Zukunft. Die Zukunft ist und bleibt unsicher. Märkte mit schwankenden Preisen sind als hochkomplexe Systeme grundsätzlich nicht vorhersagbar.

- Genau diese Unvorhersagbarkeit macht Menschen Angst. Anleger empfinden Unvorhersagbarkeit als unangenehmes Risiko. Und sind daher nur bereit, Geld in Anlageformen mit Kursschwankungen anzulegen, wenn sie hierfür eine Risikoprämie erhalten. Exakt diese Risikoprämie ist die wichtigste Quelle eines langfristigen realen Anlageerfolges – also eines Anlageerfolges, der über die Inflationsrate hinausgeht.

- Die Unvorhersagbarkeit der Märkte lässt sich auch nicht durch Delegation der Anlageentscheidung an (teure) sogenannte oder selbsternannte Experten vermeiden. Die Kosten dieser Experten verringern die künftige Rendite der Anlage. Allein das ist sicher. Also hat ein kostengünstigeres Anlageprodukt innerhalb einer bestimmten Anlageklasse immer einen besseren Erwartungswert hinsichtlich der künftigen Rendite als ein teureres Anlageprodukt der gleichen Anlageklasse.

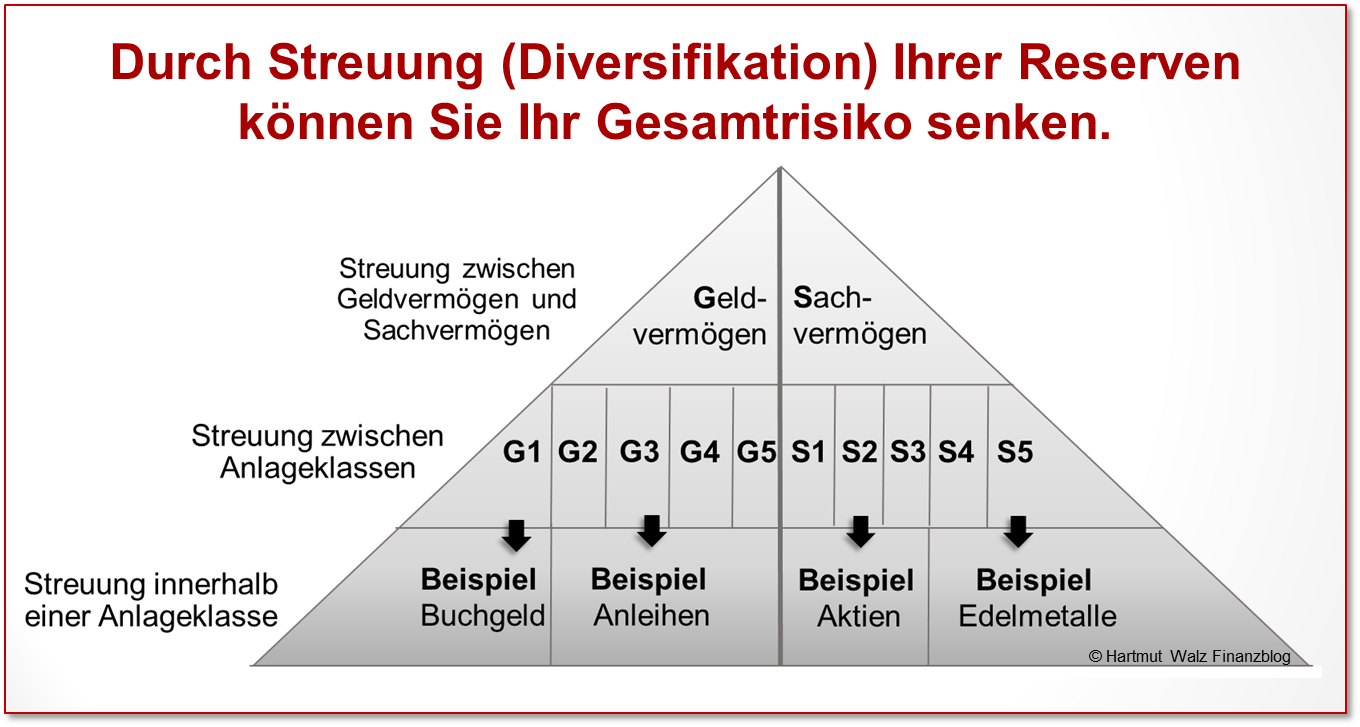

- Durch Streuung (Diversifikation) Ihrer Reserven können Sie Ihr Gesamtrisiko senken. Auf oberster Ebene streuen Sie zwischen verschiedenen Anlageklassen (wie Geldreserven, Aktien, Edelmetallen, ggfs. Immobilien oder Immobilienanteilen usw.). Innerhalb der Anlageklasse Aktien helfen Ihnen breit diversifizierende Aktien-ETFs dabei, Ihre verbleibenden Risiken so gut wie möglich zu verteilen. Wie war doch das Zitat des Nobelpreisträgers?: „Diversification is the only free lunch in investing“.

Diese Abbildung ist dem soeben erschienen Buch „Einfach genial entscheiden im Falle einer Finanzkrise“, 2. Auflage entnommen.

Diese Abbildung ist dem soeben erschienen Buch „Einfach genial entscheiden im Falle einer Finanzkrise“, 2. Auflage entnommen.

- Nicht jede Anlageklasse eignet sich wirklich gut für eine weitergehende Diversifikation. Beispielsweise bleibt eine Diversifikation von Immobilien (am besten nicht nur in unterschiedlichen Lagen und Städten, sondern auf unterschiedlichen Kontinenten 😉 nur wirklich reichen Leuten vorbehalten. Und viele Vehikel, die Immobilieneigentum in kleinen Stückelungen anbieten, sind teuer und intransparent. Hingegen eignen sich Aktien gerade bei Nutzung preiswerter und transparenter ETFs ganz ideal zu einer Diversifikation innerhalb der Anlageklasse.

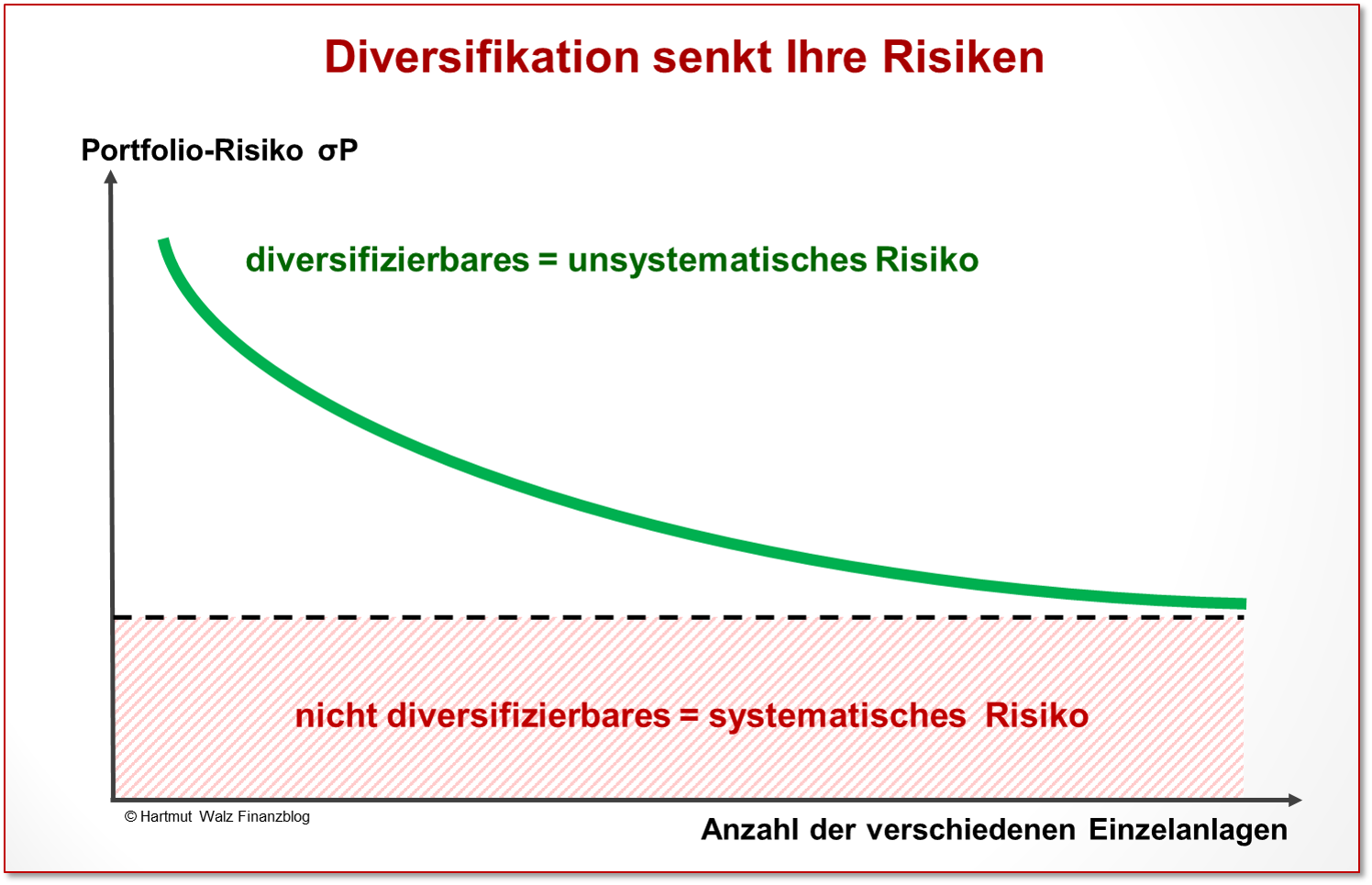

- Durch Diversifikation innerhalb der Anlageklasse Aktien lässt sich das sogenannte unsystematische Risiko (denken Sie z. B. an die Wirecard-Aktie) kräftig senken, wobei der Effekt mit wachsender Zahl der Einzelanlagen allmählich nachlässt. Das liegt einfach daran, dass sich die einzelnen Aktien nicht gleichgerichtet verhalten. Im Gegenteil – oft ist des einen Leid des anderen Freud. Hier ist der ETF, der Aktien unterschiedlicher Größe, Branchen, Regionen, Währungsräume, …einschließt ein wirklich segensreiches Instrument.

- Das systematische Risiko (wie z. B. der Zusammenstoß der Erde mit einem Kometen oder der Ausbruch eines Weltkrieges) lässt sich auch mit Diversifikation nicht vermeiden. Ich tröste ich mit dem Gedanken, dass meine Sorge in solchen Fällen zuletzt meinem Anlageportfolio gelten würde….

ETFs – Positivbeispiele von maximal streuenden, preiswerten und transparenten Aktien-ETFs

Index FTSE All World

Produkt Vanguard FTSE All-World UCITS ETF

ISIN IE00B3RBWM25

TER 0,22

rund 4.000 Unternehmen, ausschüttende Variante

Index FTSE All World

Produkt Vanguard FTSE All-World UCITS ETF

ISIN IE00BK5BQT80

TER 0,22

rund 4.000 Unternehmen, thesaurierende Variante

Index MSCI ACWI IMI

Produkt SPDR MSCI ACWI IMI UCITS

ISIN IE00B3YLTY66

TER 0,17

Optimierte Stichprobe (optimized sampling) aus rund 9.000 Unternehmen des zugrundeliegenden Index, thesaurierende Variante (ausschüttende Variante –noch– nicht erhältlich)

Diese ETFs haben ein großes Fondsvolumen, sind schon länger am Markt und werden auch handwerklich sehr konservativ, d.h. risikoarm gemanagt (z.B. keine extensive Wertpapierleihe). Folglich gut für Ottonormalos (also All-Gender 😉 ) geeignet.

Etwas „nachwürzen“ geht immer – aber bitte nicht zu kompliziert!

Die preiswerten global streuenden Aktien-ETFs, von denen ich oben einige ausgewählte Positivbeispiele genannt habe, folgen Indizes, die sich in ihren Gewichtungen an der Marktkapitalisierung der Aktien (also Preis mal Anzahl umlaufender Aktien) orientieren.

Viele finden das optimal. Andere bemängeln jedoch dieses Prinzip und würden z.B. die Gewichtungen unterschiedlicher Länder nicht anhand deren Marktkapitalisierung, sondern deren Bruttosozialprodukt vornehmen. Es gibt auch ETFs, die solche Überlegungen umsetzen. Leider sind diese ausnahmslos erheblich teurer und/oder haben andere Nachteile.

Mit sehr begrenztem Aufwand können Sie jedoch die durch das Prinzip vorgegebene Indexgewichtung ein wenig nachbessern, wenn Sie das wollen. Dafür verwenden Sie einen preiswerten, weltweit streuenden ETF (wie z.B. einen der oben genannten) als Investitionsbasis und fügen ergänzend noch kleine Anteile von zwei, drei Ländern/Regionen/Märkten hinzu, die Sie – z.B. ausgehend von deren Wirtschaftskraft – für unterrepräsentiert halten.

Bildlich gesprochen ist Ihre Investitionsbasis eine Gewürzmischung mit tollem Preis-Leistungs-Verhältnis, zu der Sie je nach persönlichem Geschmack noch ein wenig Paprika oder Pfeffer hinzufügen.

Konkret bedeutet dies, dass Sie gemäß obigem Bild mit sehr begrenztem Aufwand ein persönliches ETF-Portfolio basteln können. Finden Sie die Schwellenländer im Vergleich zu deren Bruttosozialprodukt im Weltindex als unterrepräsentiert, so „würzen“ Sie eben mit einem preiswerten Emerging-Markets-ETF nach. Finden Sie den Welt-Index zu Nordamerika-lastig, nehmen Sie z.B. noch einen europaweiten Index hinzu. Fehlt Ihnen Gold als zusätzlicher Sicherheitsanker und kommt physischer Goldbesitz eher nicht in Frage, so nehmen Sie z.B. virtuelles Gold hinzu wie – wiederum nur als ein Positivbeispiel genannt – EUWAX Gold ETC (ISIN: DE000EWG2LD7)[4].

KISS-Prinzip bei der Geldanlage

Aber bitte nicht übertreiben. Sondern die Dinge unbedingt einfach und überschaubar halten. Letztlich sollte Ihr ETF-Portfolio immer das KISS-Prinzip erfüllen: Keep it simple (and) stupid. Diese Übersichtlichkeit und Transparenz wird Ihnen zu entspanntem Anlageerfolg verhelfen.

Und alle, die klein anfangen wollen – oder z.B. einen ETF-Sparplan mit überschaubarer Monatsleistung erwägen – können ruhig auf das „Nachwürzen“ verzichten und wirklich mit einem einzigen ETF arbeiten – solange dieser nur eben ein preiswerter und global streuender ist und kein ETF auf Hanf-Aktien 😊 (Wenn Sie meine Leseranfragen kennen würden, fänden Sie den letzten Satz sehr lustig!)

Und was bedeutet das nun konkret für Sie?

- Nachdem Sie 3 der populärsten Missverständnisse rund um ETFs nun endgültig losgeworden sind, wissen Sie:

- Aktien-ETFs sind ein tolles Instrument, um langfristig, kostengünstig, maximal diversifiziert und somit verantwortungsvoll an den Kapitalmarktrenditen teil zu haben.

- Auch ETFs können Sie nicht vor Anlegerfehlern schützen – es kommt darauf an, was Sie daraus machen. Auch mit einem sehr guten Auto kann man schlecht fahren.

- Aus wissenschaftlicher Sicht ist also zu empfehlen: Vermeiden Sie Themen- und enge Branchenspekulationen und Market Timing mit ETFs – bleiben Sie prognosefrei breit diversifiziert.

- Bleiben Sie über ohnehin unvorhersagbare Marktzyklen hinweg im Markt investiert. Nur so sind Sie bei „völlig überraschenden“ Markterholungs- und Aufschwungsphasen mit dabei.

- Nur so profitieren Sie vom langfristigen durchschnittlichen Wertzuwachs der Kapitalmärkte.

- Positivbeispiele zeigen, wie einfach man starten – und dabei bleiben kann.

- Wer möchte, kann tatsächlich mit einem einzigen Welt-ETF seinen langfristigen Vermögensaufbau betreiben (Gewürzmischung mit tollem Preis-Leistungs-Verhältnis).

- Wer „nachwürzen“ möchte, kann dies sehr einfach und preiswert tun – nur sollte niemals die „KISS-Regel“ vergessen werden und auch keine Spekulation durch die Hintertür erfolgen.

Künftige ETF-Beiträge im Hartmut Walz Finanzblog

In Kürze finden Sie im Hartmut Walz Finanzblog weitere aktuelle Informationen rund um ETFs. So z.B. zu Anleihe-ETFs (Renten-ETFs) und deren relativen Zinsänderungsrisiken.

Ebenso zum unerfreulichen Konzentrationsprozess bei ETF-Anbietern, der damit einhergehenden Oligopolisierung des Marktes und zu Skaleneffekten.

Coming soon! Also am besten den kostenfreien Newsletter abonnieren – und nix verpassen.

7 Mythen über ETFs

Schließlich hier noch der Hinweis auf die Finanzgespräche im vergangenen Jahr: „7 Mythen über ETFs“. Diese Finanzgespräche standen unter dem Motto: ETF2.0 – und sollten Antworten auf Fragen für Fortgeschrittene zum Thema ETFs bieten.

Schauen Sie mal rein – es gibt jeweils auch Videos dazu:

Und wie immer gilt: Hat Ihnen dieser Blogbeitrag gefallen? War er hilfreich? Dann bitte weitersagen und teilen!

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

[1] Die ersten tatsächlich börsengehandelten Indexfonds tauchten 1990 in Nordamerika auf – von Standard & Poor’s Depositary Receipt (kurz SPDR, von vielen Spider genannt). Noch heute ist SPDR die ETF-Marke von State Street Global Advisors, einer der größten Anbieter passiver Fonds weltweit

[2] Unter Geldmarktpapieren versteht man börsenfähige Finanzinstrumente, die schnell und ohne hohe Kursrisiken liquidiert werden können. Daher sollten Sie erstens eine kurze Laufzeit (maximal zwei Jahre) aufweisen und zweitens sollte der Emittent eine gute Bonität besitzen. Beispiele sind kurzfristige Staatsanleihen, verbriefte Einlagen und Commercial Paper.

[3] Als Faktor-Zoo bezeichnen Fachleute humorvoll die Vielzahl von Anlageansätzen (meist auf Basis von ETFs, sonstigen Investmentfonds oder Zertifikaten), die mit dem Versprechen antreten, eine sogenannte Faktorprämie zu erzeugen. Bekannte Faktoren sind beispielsweise Unternehmensgröße, (angebliche) Qualität, Substanz, Wachstum und Kursentwicklung der jüngsten Vergangenheit).

[4] Achtung, hier gilt das Argument mit dem Sondervermögen wie bei ETFs nicht!

Erschienen am 07. April 2023. Hinweis auf optimierte Stichprobe (optimized sampling) beim SPDR MSCI ACWI IMI UCITS eingefügt am 09. April 2023.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

ETF Portfolio nach BIP oder Marktkapitalisierung

Ich hab eine Frage wie Sie das sehen? Kann man einen Weltweit gestreuten ETF wie den FTSE All World A1JX52 mit einem FTSE Developed Europe A1T8FS und den FTSE Emerging Markets A1JX51 mischen, um so den USA Anteil zu senken?

Besonders da der All World mit einem KGV von 17,7 viel teurer bewertet ist als Developed Europe KGV 12.7 und EM 11,8 oder würden Sie trotzdem bei einem FTSE All World bleiben? So kann man zB den EM Anteil in seinem Depot auf 20 % und den Europa Anteil auf 30% ausbauen, wenn man mit 100 Euro den All World und mit jeweils 10 Euro den EM und Europa kauft.

Liebe/r Alex, danke für Ihre Frage.

Ihre Frage folgt zwei Überlegungen, nämlich die

1. Reduktion des hohen Anteils nordamerikanischer Aktien in den bekannten Weltindizes, was am Prinzip der Kapitalgewichtung (Alternative wäre BIP-Gewichtung) und

2. „händische“ Erhöhung des Anteils von Aktien mit niedrigerer/preiswerter Bewertung (also z.B. geringerem KGV)

Beide Überlegungen sind nachvollziehbar und werden häufig in Fachdiskussionen eingebracht.

Zu 1.:

Ein prominenter Vertreter der BIP-Orientierung ist Prof. Martin Weber. Auch ich selbst habe ergänzende ETFs, um den hohen Nordamerika-Anteil von Welt-ETFs etwas zu reduzieren – allerding nur in sehr beschränktem Maße.

Jedoch gibt es auch Gegenmeinungen – z. B. die Auffassung, dass man die Risiko-Rendite-Relation nicht verbessert, sondern eher verschlechtert, wenn man nach der BIP-Gewichtung investiert. Begründung: Die Differenz zwischen beiden Vorgehensweisen kommt ja daher, dann manche Länder stark kapitalmarktaffin sind (z.B. USA, wo junge Unternehmen schon in großer Zahl und früh an die Börse gehen), während in anderen selbst große und erfolgreiche Unternehmen nicht börsennotiert sind (z.B. Bosch in Deutschland oder überhaupt der deutsche Mittelstand).

Und jetzt kommt das Argument: Sie können das fehlende Investment in die letztgenannten Unternehmen nicht wirklich dadurch kompensieren, dass Sie verstärkt in den (wenigen) börsennotierten Unternehmen der relativ BIP-stärkeren Länder anlegen.

Zu 2.:

Ihre Überlegungen mit den Bewertungsniveaus ist vertretbar, jedoch sollten Sie sich absolut bewusst sein, dass Sie hiermit gegen die Marktmeinung spekulieren. Die unterschiedlich hohen Kennzahlen resultieren ja aus unterschiedlichen Wachstums- und Renditeerwartungen des Marktes, also zigtausender Analysten und „smarten“ Investoren usw. Und wenn Sie diese per Saldo anzweifeln (einzelne Fehlbewertungen gibt es immer, diese sind jedoch erratisch und unsystematisch), dann bedeutet das, dass Sie klüger sein wollen als der Markt. Also, dass alle Analysten und Wertpapierspezialisten usw. per Saldo systematisch falsch bewerten und somit zu „falschen“ Marktpreisen. Wenn Sie dagegen wetten, glauben Sie, es selbst besser zu wissen – und damit klüger zu sein als der gesamte Markt. Also ein typisch spekulativer Ansatz.

Ich kenne Sie zwar nicht, kann aber von mir berichten, dass ich mir diese Fähigkeit nicht zutraue

Viele herzliche Grüße

Hartmut Walz

P.S.: Vielleicht interessieren Sie meine 4 Videos zum prognosefreien Investieren:

https://www.youtube.com/watch?v=BFR42wnfD2I

Lieber Herr Walz, herzlichen Dank für all ihre Arbeit. Ich bin großer Fan ihres Blogs und ihrer Bücher.

Mich stört der „Etikettenschwindel“ des vorgeschlagenen SPDR MSCI ACWI IMI doch sehr. Er wirbt mit den 9.123 Aktientiteln des breiten Index, enthält jedoch nur 1.864 Werte (optimiertes Sampling). Hingegen hat der vom selben Fondshaus stammende SPDR MSCI ACWI (ohne „IMI“, ISIN: IE00B44Z5B48) 2.381 Werte.

Daher bespare ich den Vanguard FTSE All-World, welchen ich für die beste 1-ETF Lösung halte.

Ihnen und allen Lesern ein frohes Osterfest

Lieber Bernd Schmidt, vielen für Ihre Anerkennung und Ihren Kommentar. bzgl. optimiertes Sampling beim SPDR siehe bitte meine Antwort auf Dennis, vielen Dank.

Ansonsten:

Als „Etikettenschwindel“ würde ich die Methode der optimierten Stichprobe (optimized sampling) auf keinen Fall bezeichnen, sondern – soweit handwerklich ordentlich gemacht – einen gut vertretbaren Kompromiss zwischen Transaktionskosten und Indexabbildung. Bitte schauen Sie auf die Abbildung „Diversifikation senkt Ihre Risiken“ und verfolgen Sie die grüne Linie am rechten Ende. Da bringen 2.381 statt 1.864 Werte kaum noch etwas – bewirken aber erhebliche Transaktionskosten. Himmlische Lösungen gibt es erst im nächsten Leben 😉 Die Leser wollen jedoch schon in diesem Leben gut anlegen. Und dann wird die volle Replikation bei einem breiten Weltindex entweder sehr teuer (Kritik!!!) oder man verwendet Swaps oder andere Derivate (Kritik!!!) oder man sucht mit optimized sampling (und zusätzlich selektivem Einsatz von Derivaten) einen seriösen Kompromiss.

Kurzum: Wenn wir die wirklich minimalen Unterschiede zwischen den vorgestellten guten Beispielen zum Problem machen, anstatt die riesigen Performance- und Kostenvorteile von beiden gegenüber vielfach teureren und gleichzeitig schlechter diversifizierenden Alternativen herauszustellen, tun wir den Bloglesern keinen Gefallen.

Ihre Entscheidung respektiere ich trotzdem. Wenn ich nun beide Produkte besitze – bin ich dann besonders schlau, da noch besser diversifiziert??? 😊

Herzliche Grüße und ebenfalls ein frohes Osterfest! Hartmut Walz – Sei kein LeO!

Professor. Walz, ich wünsche Ihnen schöne Osterfeiertage und natürlich vielen Dank für Ihre außergewöhnliche Arbeit im Finanzbereich. Sie haben sehr viel bewegt.

Liebe/r Mike Beyer, vielen herzlichen Dank für Ihr anerkennendes Feedback, das mich ermuntert, mich weiter ehrenamtlich und neutral für den Verbraucherschutz bei Finanzdienstleistungen einzusetzen.

Auch Ihnen schöne Osterfeiertage!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Prof. Walz,

die TER des SPDR MSCI ACWI IMI ETF ist von 0,4% p.a. auf 0,17% p.a. gesunken. Ich bespare den ETF selbst seit Jahren, weil ich ein einfaches Portfolio bevorzuge. Deshalb habe ich die Preisentwicklung im Hinterkopf. Somit liegt die TER jetzt unter derjenigen vom konkurrierenden Vanguard FTSE All World ETF, obwohl der MSCI ACWI IMI mehr Unternehmen abbilden muss. Mal sehen, ob Vanguard beim Preiskampf mitmacht.

Auf den Blogbeitrag über Anleihe ETFs bin ich auch sehr gespannt. Besonders weil Sie in einem älteren Beitrag von Anleihen für den risikoarmen Portfolioteil eher abgeraten haben und ich auch immer unsicher bin, ob im aktuellen Zinsgeschehen ein Anleihe ETF oder eine Festgeldleiter besser ist. Kurioserweise beschäftigt mich das eher als der risikobehaftete Teil.

Ich wünsche ein schönes Osterfest und an dieser Stelle einmal ein herzliches Dankeschön für diesen sachlichen und angenehmen Blog.

T

Liebe/r T, danke für Ihren Kommentar. Die Angabe zur TER des SPDR ACWI IMI ETF hatte ich im Blogbeitrag bereits korrekt gemacht – also vollständige Übereinstimmung. Die Änderung erfolgte ja zum 3. April 2023.

An meiner grundsätzlich eher zurückhaltenden Einstellung gegenüber Anleihe-ETFs hat sich nichts geändert – ich schätze die Vorteile von Aktien-ETFs als erheblich größer ein.

Freundlich grinsen musste ich über Ihre Wortwahl „risikoarm“ und „risikobehaftet“ die ich keineswegs kritisieren möchte, da in der Fachliteratur so üblich. In meinem Verständnis sind jedoch Anleihen gleich in mehrfacher Hinsicht überhaupt nicht risikoarm, wie die jüngste Vergangenheit einmal mehr zeigt. Immerhin ist die Silicon Valley Bank an den Kursrisiken braver Staatsanleihen pleite gegangen… ☹

Also freuen Sie sich gerne auf den Beitrag über Anleihe-ETFs.

Auch ich wünsche ein schönes Osterfest!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Guten Tag Herr Walz,

vielen Dank für Ihren Beitrag, das Lesen ist ein Genuss. 🙂

Die Nennung von konkreten ETFs als positive Beispiele ist für Einsteiger eine hilfreiche Unterstützung.

Dürfte ich mir bei dem ETF von SPDR eine kleine Anmerkung erlauben.

Dieser verwendet das optimierte Sampling und hat daher nur 1.958 Werte im Portfolio. Da dieser physisch repliziert, verliert der geneigte Anleger etwas an Diversifikation.

Somit bietet der FTSE All World weiterhin die bessere Diversifikation.

Ich kann nachvollziehen, dass Sie einen ETF der MSCI Familie nennen wollten, insbesondere da diese Marke den allermeisten Anlegern bekannt sein sollte, jedoch ist die Angabe von ca. 9000 Einzelwerten irreführend.

Seitdem Vanguard nun öffentlich bekannt gegeben hat, dass diese aus der Allianz Net Zero Asset Manager (NZAM) ausgetreten sind, hoffe ich auf eine NON-ESG Auflage des FTSE All Cap ETFs. Ob dieser jemals kommt, weiß leider nur Vanguard.

Viele Grüße

Liebe/r Dennis, herzlichen Dank für Ihre Anerkennung und die sehr präzisen ergänzenden Kommentare die ich voll und ganz respektiere.

Jedoch habe ich starke Zweifel, ob wir mit diesen Details, die konträre Effekte haben, denBloglesern wirklich weiter helfen oder ob wir diese eher verwirren. Das ist ein Dilemma, in dem ich mich stets mit meinen Blogbeiträgen bewege, da ich damit ja keine neue Doktorarbeit schreiben, sondern die Endverbraucher in verständlicher Weise erreichen möchte.

Richtig ist, dass der genannte ETF „SPDR MSCI ACWI IMI“ selbst nicht die rund 9.000 Unternehmen vollständig abbildet, sondern mit der bekannten und häufig verwendeten Methode der optimierten Stichprobe (=optimized sampling) nur einen Teil davon.

Jedoch wird durch das Optimierungsverfahren eine extrem hohe Übereinstimmung in der Wertentwicklung zwischen ETF und Index sichergestellt, d.h. es wird nicht einfach ein Teil der Aktien ignoriert bzw. „abgeschnitten“. Der von Ihnen benannte angebliche Diversifizierungsunterschied zwischen den beiden benannten ETFs relativiert sich sehr, wenn Sie nur auf die unmittelbar über den Beispielen befindliche Abbildung schauen und dort den Verlauf der grünen Funktion auf den letzten zwei Zentimetern rechts betrachten. Das ist schon fast waagrecht. Der nächste Punkt ist die Art der ETF-Abbildung (physisch oder durch Swaps) und der übernächste, dass auch Vanguard keine vollständige Indexabbildung verspricht. Vanguard schreibt explizit „Der Fonds versucht … die Wertentwicklung des Indexnachzubilden, indem er in eine repräsentative Auswahl an Wertpapieren investiert, die Bestandteil des Index sind)…

Kurzum: Beide Anbieter und beide Produkte gehören zum Besten, was Privatanleger sich ins Depot legen können und schlagen regelmäßig schlechter performende aktive Fonds in Hinblick auf die Kosten um den Faktor 10 bis 15. Wir würden den Bloglesern keinen Gefallen tun, wenn wir nun einen „Bruderkrieg“ der leistungsfähigsten vom Zaum brechen würden, denn in Wahrheit spielen die minimalen Kostendifferenzen dieser Anbieter kaum eine Rolle. Viel wichtiger ist, dass die Blogleser bei diesem Thema ins Tun kommen und nicht angesichts irrelevanter Details in Handlungsstarre geraten.

Sehr herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Prof. Walz,

ergänzend möchte ich hinzufügen, dass ein monatl. Sparplan in konstanter Höhe (eine beliebte Anlageform vieler Privatanleger) auf den MSCI World (ein etwas enger gefasster Weltindex als der FTSE All-World oder der ACWI IMI, der nur die entwickelte Welt und keine Schwellenländer beinhaltet) seit Auflage dieses Index im Jahr 1970 für Anlagezeiträume >= 17 Jahre nominal und vor Steuern(!) in diesem 52-jährigen Zeitpunkt unabhängig von Start- und Endjahr nie Verluste gemacht hätte (siehe das im Internet frei verfügbare „Renditedreieck“).

Man muss aber verstehen, dass das Ergebnis je nach konkretem Zeitraum sehr unterschiedlich ausgefallen wäre, z.B.:

1992 – 2008: +0.2% p.a.

1983 – 1999: +14.3% p.a.

Da man das Ergebnis seines eigenen zukünftigen Investitionszeitraum aus heutiger Sicht noch nicht kennen kann, und um diese Zahlen etwas näher zusammenzubringen, empfielt es sich nicht nur auf Aktien-ETFs alleine zu setzen, sondern das Risiko durch die Hinzunahme von anderen Anlageklassen breiter zu streuen. Das kann man ebenfalls einfach durch automatisierte monatliche Sparpläne umsetzen, macht das Portfolio allerdings etwas komplexer als eine einzige Position zu besparen.

Lieber Heinz, danke für Ihre Überlegungen.

Über das Renditedreieck hat der Hartmut Walz Finanzblog ja auch schon berichtet – Interessierte finden die Information unter dem gleichnamigen Suchbegriff, insbesondere einem früheren „Osterbeitrag“ …

https://hartmutwalz.de/zwei-ostergeschenke-fuer-meine-blogleserinnen-aktuelles-renditedreieck-und-rollierende-renditen/

Ihr Hinweis auf die Streuung zwischen verschiedenen Anlageklassen ist ebenfalls korrekt, ist jedoch im Beitrag selbst (inklusive anschaulicher Abbildung) bereits enthalten (vgl. Bild mit Pyramide).

Zur Streuung zwischen verschiedenen Anlageklassen muss man aber nicht unbedingt ETFs einsetzen. Und diese Streuung muss auch keineswegs im Portfolio selbst stattfinden. So könnte ein Anleger auch ein paar Goldmünzen physisch erwerben und sich durch selbst- oder fremdgenutztes Immobilieneigentum zusätzlich in der Robustheit steigern, sofern die Mittel ausreichen.

Schade wäre es, wenn Ihr Hinweis bei Lesern zu dem Gefühl führen würde, dass die Streuung kompliziert würde. Da das KISS-Prinzip viel wichtiger ist als hundertprozentige Perfektion. Ich möchte viele Menschen dazu ermuntern, erst einmal „in die Gänge“ zu kommen.

In diesem herzlichen Sinne, Hartmut Walz – Sei kein LeO!

Lieber Herr Prof. Walz,

Sie haben natürlich völlig Recht – bei Entscheidungen unter Unsicherheit kann es Perfektion sowieso immer nur im Rückblick geben, und somit sollte diese bei heute zu treffenden Anlageentscheidungen keine größere Rolle spielen. Das „komplexer“ bezog sich nur darauf, dass jenseits von einer einzigen Portfolio-Komponente gelegentliches Rebalancing (d.h. die Wiederherstellung der Ausgangsgewichtungen/selbst gewählten Risikostruktur) notwendig werden könnte.

Aber auch hier ist der Aufwand wirklich minimal (< 1 Stunde/Jahr) und man kann es sich ganz KISS-konform so einfach wie möglich machen, indem man z.B. nur bei größeren Gewichtungsverschiebungen innerhalb des Portfolios oder in größeren Zeitabständen aktiv wird.

Lieber Heinz, besten Dank für Ihren erneuten Kommentar und Ihre Gedanken, denen ich gut folgen und zustimmen kann.

Na denn – also los! 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Danke für diesen Artikel über ETFs.

Vor allem über die Positivbeispiele habe ich mich sehr gefreut.

Freue mich schon über den Artikel über Anleihe ETFs.

Nochmal danke Herr Walz und ein schönes Osterfest.

Roland

Lieber Roland Dais, gerne geschehen 😉

Herzliche Ostergrüße zurück! Hartmut Walz – Sei kein LeO!

„Ein gesonderter Blogbeitrag über Anleihe ETFs ist zurzeit in Arbeit…“ lieber Prof. Walz, ich würde mich sehr freuen, wenn Sie auch das Thema Rendite von Anleihen ETF mit in Ihren Beitrag aufnehmen könnten. (Was ist die aktuelle Yield, wie kann mann die zu erwartende Rendite abschätzen, wie erkenne ich, ob die Anleihen im ETF gerade über oder unter Ihrem Nennwert gehandelt werden etc.) Bitte auch den Aspekt mit behandeln, dass der ETF die enthaltenen Anleihen nicht bis zu Ihrer Fälligkeit halten kann und was das für Folgen hinsichtlich der Kursschwankungen hat.

Ich hoffe, meine Bitte kommt noch nicht zu spät für Ihren Beitrag. Ich verbleibe mit den besten Wünschen für ein angenehmes Osterfest.

Frank Günther

Lieber Frank Günther,

na so ganz bescheiden sind Ihre Bitten ja nicht, die Sie an einen ehrenamtlichen Verbraucherschützer richten…

Ich werde mein Bestes tun und hoffe, dass Sie schon mal zwischenzeitlich meine Bücher als Geschenke im Freundes- und Bekanntenkreis einsetzen, um auch selbst einen Beitrag dafür zu leisten, dass Deutschland zu einem besseren Platz für Anleger und Vorsorger wird. Und wir uns nicht durch schlechte Produkte und überhöhte Kosten die ganze Butter vom Brot nehmen lassen.

In diesem herzlichen Sinne auch Ihnen ein angenehmes Osterfest! Hartmut Walz – Sei kein LeO!

Hallo Herr Prof. Walz, wünsche Ihnen ein paar schöne Osterfeiertage!

Vielen Dank für diesen erdenden Artikel über ETFs.

Mein ETF (A1W8SB), wurde vor ca. einem Jahr auf ESG umgestellt. Würden Sie das besparen beenden und einen anderen ETF besparen? Bin kein Fan von ESG, oder wird sich das kaum bemerkbar machen?

Viele Grüße Samuel