Wie die Sparkasse Giovanni Russo in die Schuldenfalle jagte –

ein Blick auf ein zynisches Geschäftsmodell

Mein Name ist Dr. Nikolaus Braun. Ich bin Versicherungsberater nach §34d Abs. 2 GewO, Mitbegründer und -inhaber der Neunundvierzig Honorarberatung in München und Honoraranlageberater bei der Deutschen Wertpapiertreuhand – einem bei der BaFin im Register unabhängiger Honorar-Anlageberater gelisteten Finanzinstitut. 2021 erschien mein erstes Finanzbuch „Über Geld nachdenken“ im Campus-Verlag, am 12. April 2023 erscheint im selben Verlag mein neues Buch „Geld oder Leben“.

Die Ausgangssituation

Im Regelfall kümmern wir uns um die finanziellen Probleme von Menschen, die im Grunde genommen keine finanziellen Probleme haben müssten: erfolgreiche Unternehmer, Erben, Philanthropen und andere nette Menschen mit Geld. Nicht ganz zu Unrecht wird daher uns und der Honorarberatung generell vorgeworfen, dass gerade die Menschen, die am dringendsten Hilfe benötigten, sich diese nicht leisten können.

Dieses strukturelle Problem ließe sich unserer festen Überzeugung nach mit vergleichsweise geringem finanziellen Aufwand durch staatlich subventionierte Beratungsangebote und ein Set aus einfachen und gut verständlichen staatlich definierten Finanzinstrumenten leicht lösen, wenn nur endlich dem Irrsinn des provisionsgetriebenen Finanzvertriebes ein Ende bereitet wäre.

Doch solange Deutschland beim Thema Geld Entwicklungsland beim Verbraucherschutz ist, bieten wir unseren Mandaten an, Menschen aus ihrem Umfeld, die Hilfe benötigen, zu uns zu schicken. Und so erhielt ich vor gut einem Jahr von einem erfolgreichen Gastronomen aus München einen Stapel Kreditverträge seines Mitarbeiters Giovanni Russo[1].

Ich bin seit 15 Jahren Honorarberater und habe schon viel Unsinn und Semi-Kriminelles gesehen, was Banker und Strukturvertriebe anrichten. Ich war selbst mal für sieben Jahre auf der „dunklen Seite der Macht“. Aber wie ein „Berater“ der Stadtsparkasse München Giovanni Russo in die Schuldenfalle gejagt hat, hat selbst mir die Sprache verschlagen. Umso bitterer dabei: dass wir Russo faktisch nicht helfen konnten.

Der Fall

Im Sommer 2019 steht der aus Sizilien stammende 41-jährige angestellte Pizzabäcker mit dem Rücken finanziell zur Wand. Nach seiner Scheidung kommt er in finanzielle Engpässe und kann nach Unterhaltszahlung für seine Frau und seine Tochter seine Rechnungen nicht mehr zahlen. Bevor es ihm gelingt, seinen Lebensstil nach unten zu fahren, stapeln sich unbezahlte Rechnungen – zumal er offenbar ohnehin ein Problem hat, sein Konsumverhalten zu kontrollieren.

In dieser Situation wendet sich Russo an seinen Bankberater. Was er für einen Glücksfall hält: Sein Berater Salvatore Bianchi kommt ebenfalls aus Sizilien und er ist bereit, ihm aus der Klemme zu helfen. Schnell sind beide auf einer Wellenlänge. Was für eine Erleichterung. Was Russo nicht versteht: Nicht der Sparkassenberater Bianchi ist ein Glücksfall für Russo, sondern Russo ein Glücksfall für Bianchi. Endlich mal wieder ein Abschluss im so wichtigen und ertragreichen Privatkunden-Kreditgeschäft.

Und so verlässt Russo zufrieden die Bank und hinterlässt einen zufriedenen Bianchi: Beide denken sich vermutlich: 5.000 Euro Privatkredit – das ging ja leichter als gedacht!

Ob Russo damals noch eine realistische Chance gehabt hat, seine Verbindlichkeiten zu bedienen? Vielleicht ja, wenn er radikal umgesteuert hätte – aber mit dem Kredit im Rücken war das ja vielleicht gar nicht mehr so nötig. Denn Bianchi hatte Russo vorsichtshalber auch noch eine neue VISA-Card verkauft – mit einem zusätzlichen Kreditrahmen von 2.000 Euro. Heute schon an das Kreditgeschäft von morgen denken.

Schauen wir uns also die Fakten an:

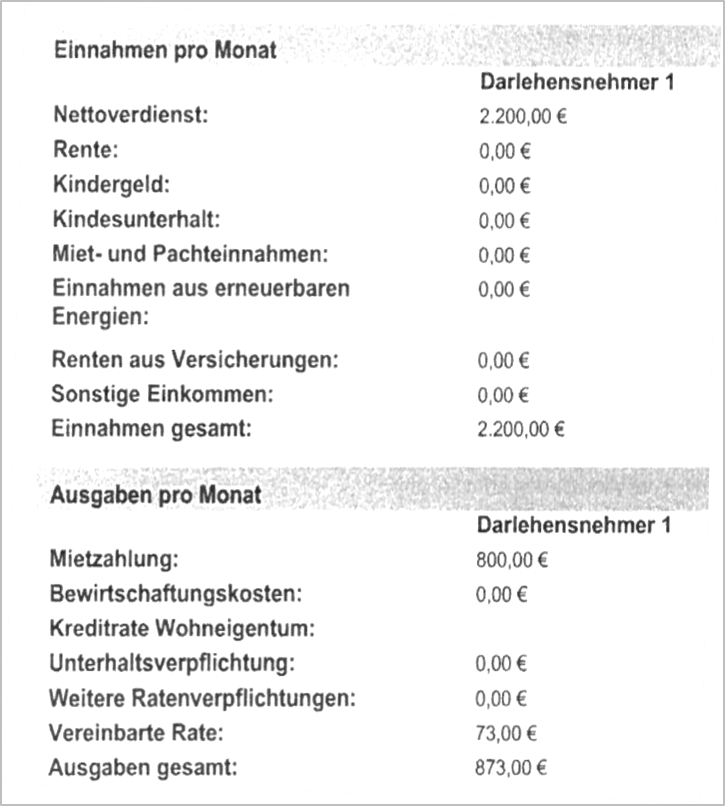

1. Die Einnahmen-Ausgaben-Analyse durch den Bankberater ist erstaunlich:

Außer Russos Nettoeinkommen besteht die Haushaltsrechnung nur aus Miete und der Kreditrate! Hallo?? Warum ist Russo denn so klamm, wenn er außer der Miete keine weiteren Belastungen hat? Hat sich die Sparkasse irgendwie mit Russos finanzieller Situation beschäftigt?

2. Die Vertragskonditionen:

Rate: 73,00 Euro und 7,99% Zinsen, na, von mir aus. Russo ist aus Sicht der Bank sicher kein „gutes Risiko“, umgekehrt: Muss man den Kredit wirklich über fast zehn Jahre auswalken?

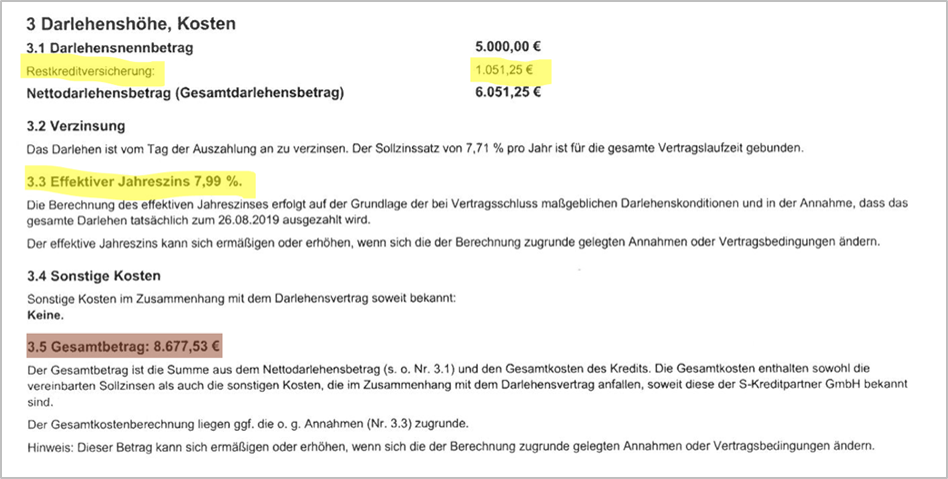

Aber was sind denn diese 1.051,25 Euro Restkreditversicherung?

Das sind ja noch mal 20% auf den Kreditbetrag obendrauf?!

Das führt ja dazu, dass Russo im Monat 73,00 Euro statt 60,31 Euro zahlt – oder anders gerechnet, dass er, wenn er seine 5.000 Euro zurückgezahlt hat, noch mal über 15 Monate hinten dranhängen kann, bis er raus aus den Schulden ist.

Wie praktisch, dass man die Kosten der Restschuldversicherung nicht im Effektivzins angeben muss, sonst wäre der Effektivzinssatz ja bei 13,24%.

Und wie praktisch, dass die wenigsten Kreditnehmer wissen, dass der Abschluss der Versicherung „freiwillig“ ist und man sie jederzeit kündigen kann. Fragen Sie mal nach, was in der ehemaligen DDR „freiwillig“ hieß.

Dafür bekommt Russo durch die Restschuldversicherung allerdings jede Menge Sicherheit: Immerhin, sollte er arbeitslos oder berufsunfähig werden, springt die Versicherung ein und übernimmt die Kreditraten. Das ist doch sinnvoll – oder? Oder doch nicht?

Nein, nein und nochmals nein!

Schauen wir uns erst mal die Absicherung bei Berufsunfähigkeit an:

Erstens: Die Versicherung zahlt nur bei Arbeitsunfähigkeit. Sprich: Solange Russo noch eine „seiner wirtschaftlichen und sozialen Lebensstellung entsprechende Tätigkeit“ zu mehr als 50% ausüben kann, gibt es nichts. Klartext: Solange Russo noch irgendetwas arbeiten kann, geht er leer aus.

Zweitens: Eine „echte“ Berufsunfähigkeitsversicherung für einen – unterstellt rauchenden – Pizzabäcker würde für die Absicherung einer Rate von 73,00 Euro im Monat weniger als 4,00 Euro kosten! Monat für Monat und nicht kreditfinanziert über die ganze Laufzeit als Vorkasse. Über die gesamte Laufzeit kämen so 324 Euro zusammen. Und auch das ist ein Tarif, an dem die Versicherungsgesellschaft immer noch satt verdient!

Und was ist die Absicherung gegen Arbeitslosigkeit wert? (Fast) Nix!

Laut Versicherungsbedingung zahlt die Versicherung nämlich „pro Versicherungsfall“ nur zwölf Monate am Stück: 12 x 73 Euro = 876 Euro. Das ist ja weniger als die Versicherung insgesamt kostet!! Russo muss also mindestens zweimal während der Kreditlaufzeit arbeitslos werden, damit er irgendwas von der Versicherung hat.

Und so kann man der Sparkasse nur gratulieren: Denn der Kunde schützt ja mit der Versicherung weniger sich selbst als vielmehr die Sparkasse, die dadurch die Wahrscheinlichkeit, ihr Geld einmal wiederzusehen, dramatisch erhöht hat. Und das Ganze mit Geld, das die selbstlose Sparkasse dem Kunden gerne zu einem stattlichen Tarif zur Verfügung stellt.

Am Ende bräuchte Russo fast zehn Jahre und hätte insgesamt 8.677,53 Euro zurückgezahlt, bis er seine Schulden los ist – rund 175% der Summe, die er sich ursprünglich geliehen hat.

Doch so ekelhaft dies alles ist – bis hierher ist das keine Ausnahme, sondern der Regelfall, das ganz „normale“ Alltagsgeschäft mit Konsumentenkrediten.

Nicht nur bei Sparkassen, bei fast allen Banken: Groß- und Kleinbanken, Genossenschaftsbanken usw. Das Geschäft mit Konsumentenkrediten ist ausgesprochen profitabel und ethisches Handeln nicht unbedingt die Kernkompetenz im Finanzvertrieb. So what?

Die zweite Runde

Doch das ist noch längst nicht alles, denn nur fünf Monate später stand Russo erneut bei Bianchi auf der Matte. Spätestens jetzt war er strukturell überschuldet und hatte kaum mehr eine realistische Möglichkeit, seine Schulden zu bedienen. Nicht zuletzt dank der VISA-Karte und auch aufgrund eines vermutlich weiter verfügbaren Dispos hatte er weiter Schulden angehäuft.

Sein unkontrolliertes Konsumverhalten hatte ihn mit dankbarer Unterstützung der Sparkasse weiter in den finanziellen Sumpf getrieben.

Doch statt Russo zu einer Privatinsolvenz zu raten, sah die Lösung Bianchis so aus: Der alte Kredit wurde mit den übrigen Schulden in einen neuen Kredit zusammengefasst. Neues Spiel, neues Glück.

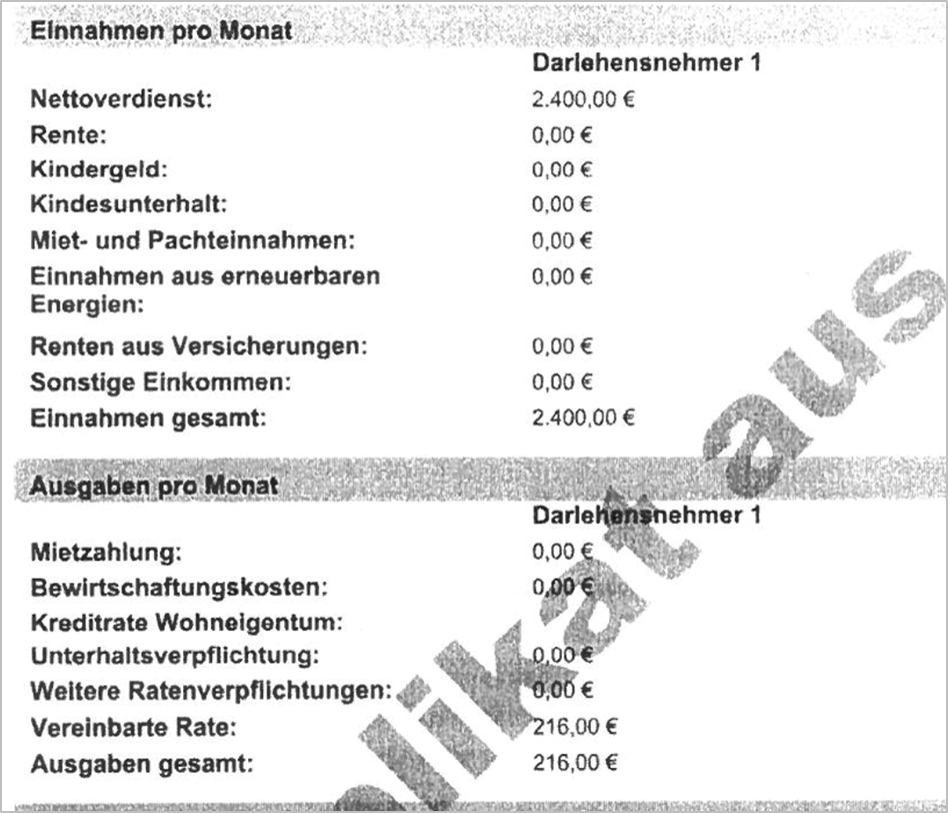

Die Haushaltsrechnung wies diesmal nicht mal mehr eine Miete auf, sie bestand nur noch aus einem nach oben korrigierten (manipulierten?) Nettoverdienst und der Kreditrate. Spätestens jetzt sollte ja eigentlich das Scoring-System der Sparkasse durchgeschmort sein.

Die Konditionen hatten sich für Russo dabei mit einem Zinssatz von 11,99% drastisch verschlechtert – und das zu einem Zeitpunkt, als dieselbe Sparkasse ihren Sparkunden Negativzinsen in Rechnung stellte. Wie Russo, der eine Rate von 73 Euro nicht bedienen konnte, jetzt 216 Euro bezahlen sollte, bleibt ein Rätsel.

War die Restschuldversicherung beim ersten Fall eine Unverschämtheit, spottet sie bei Russos zweitem Kredit jeglicher Beschreibung. Meine Mutter würde mich furchtbar ausschimpfen, wenn ich jetzt schreibe, was ich denke – und das möchte ich nicht riskieren.

Also sehen Sie einfach selbst:

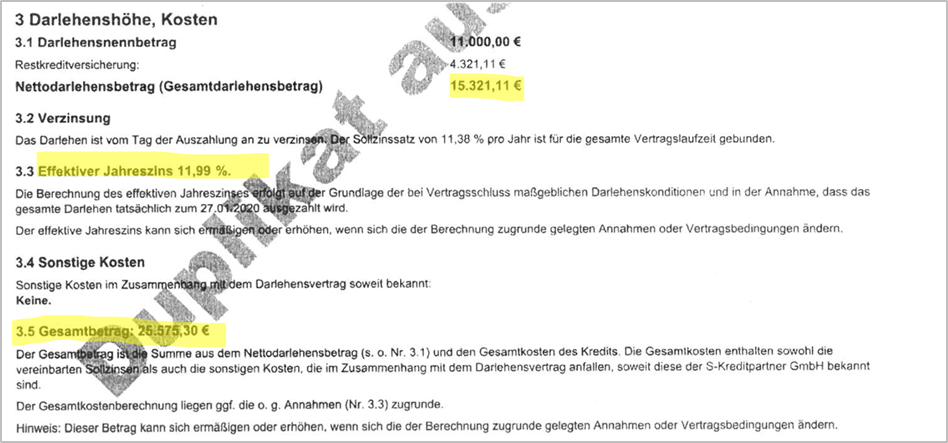

4.321,11 Euro allein für die Restschuldversicherung !!!

Fast so viel, wie sich Russo vor fünf Monaten ursprünglich von der Sparkasse leihen wollte. 39% on top auf den gewünschten Kreditvertrag!

1.729 Euro mehr, als die Versicherung im Falle einer Arbeitslosigkeit zahlen würde! Russo müsste eher drei- als zweimal in den nächsten zehn Jahren arbeitslos werden, damit sich diese Versicherung für ihn lohnen würde.

Wäre die Restschuldversicherung Teil des Effektivzinses – was dank der Anstrengungen der Bankenlobby ja nicht der Fall ist –, läge dieser bei 22,50%. Um den Kredit für die Restschuldversicherung zurückzubezahlen, bräuchte Russo allein über ein Jahr und zehn Monate.

Für den unwahrscheinlichen Fall, dass Russo es schafft, den Kredit jemals zurückzuzahlen, wird er 25.575,30 Euro auf den Tisch gelegt haben: 232% der 11.000 Euro, die er sich geliehen hat.

Und das ist jetzt nicht mehr das normale Elend der Konsumentenkredite. Das ist absolut unethisch, umso mehr, als durch das Spielen der „nationalen“ Karte ein Vertrauensvorsprung gnadenlos ausgenutzt wird.

Ich gehe fest davon aus, dass Banken beim Konsumentenkredit-Geschäft bewusst auf eine Art ethnisches Matching setzen. Das ist mindestens so zynisch wie das toxische Geschäftsmodell Frauenfinanzen, bei dem scheinbar empathische Beraterinnen ihren arglosen Kundinnen überteuerte Produkte unterjubeln.

Wir haben Russo geraten, Privatinsolvenz anzumelden und sein Ausgabenverhalten über ein Haushaltsbuch zu kontrollieren.

Die Privatinsolvenz dauert seit Oktober 2020 inklusive Wohlverhaltensphase in der Regel nur noch drei Jahre, also sieben Jahre weniger als der aussichtlose Versuch, den Kredit noch zu bedienen. Doch das verbietet Russo sein Stolz. Er fühlt sich nach wie vor seinem Landsmann verpflichtet, der ihm in der Not „geholfen“ hat und den er nicht hängenlassen möchte …

So viel ich verstanden habe, hofft er, noch einmal einen neuen, größeren Kredit zu bekommen, in dem alle seine alten und neuen Verbindlichkeiten zusammengefasst werden könnten …

Zumindest die unsägliche Restschuldversicherung hat er hoffentlich gekündigt…

Mamma mia!

P.S.: Wenn Ihnen der Beitrag gefallen hat, freuen wir uns wenn Sie hier den Blog der Neununvierzig Honorarberatung abonnieren.

***

Das ist ein Beitrag aus der Serie „Verraten statt Beraten“. Echte, unabhängige Berater berichten über echte Fälle, wie sie ihnen von geprellten Verbrauchern vorgelegt wurden. Alle Fälle sind auf ihre Wahrheit und sachliche Richtigkeit geprüft. Wo immer es geht, werden Vertragsname und Gesellschaft genannt.

***

[1] Namen der Beteiligten geändert

Erschienen am 24. März 2023.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Sehr geehrter Herr Dr. Braun,

vielen Dank für Ihre Darstellung der nicht seltenen „Sanierung“ mittels neuer Darlehen, die die gesamte Situation nur noch verschlimmern. Die exorbitante Kostenbelastung durch nutzlose Restschuldversicherungen verstärkt dabei nur den Effekt. Nicht zu vergessen sind aber die Provisionen, die regelmäßig an das vermittelnde Kreditinstitut vor Ort bezahlt werden und sich auf dem Provisionskonto des „Beraters“ gut machen.

Aus rechtlicher Sicht erlaube ich mir noch folgende Hinweise:

Mit Wirkung zum 21. März 2016 wurde § 505a BGB eingeführt. Damit wurde eine Pflicht der Bank zur Kreditwürdigkeitsprüfung bei Verbraucherdarlehensverträge eingeführt. Gemäß § 505a Abs. 1 S. 2 BGB darf die Bank den allgemeinen Verbraucher-Darlehensvertrag nur abschließen, wenn aus der Kreditwürdigkeitsprüfung hervorgeht, dass keine erheblichen Zweifel daran bestehen, dass der Darlehensnehmer seinen Verpflichtungen, die im Zusammenhang mit dem Darlehensvertrag stehen, vertragsgemäß nachkommen wird. Nach Ihren Schilderungen wurde gegen diese Pflicht verstoßen. Bereits das erste Darlehen hätte nicht gewährt werden dürfen, weil die Ausgabenseite nicht ordnungsgemäß berücksichtigt wurde.

§ 505d Abs. 1 BGB sieht vor, dass bei Verstoß gegen die Kreditwürdigkeitsprüfung der Zinssatz des Darlehensvertrags auf den marktüblichen Zinssatz am Kapitalmarkt für Anlagen in Hypothekenpfandbriefe und öffentliche Pfandbriefe, deren Laufzeit derjenigen der Sollzinsbindung des Vertrages entspricht, herabgesetzt wird. Ich kann ad hoc nicht für 2019 beurteilen, welcher Zinssatz dies gewesen wäre. Aber er dürfte sehr deutlich unterhalb des vertraglich vereinbarten Zinssatzes gelegen haben.

Aber noch entscheidender könnte die Rechtsfolge des § 500d Abs. 2 BGB sein: Kann nämlich der Darlehensnehmer seinen Pflichten aus dem Darlehensvertrag nicht nachkommen (bleibt er z.B. säumig mit seinen Raten), darf die Bank hieraus keine Ansprüche wegen Pflichtverletzung (Verzugszinsen, Fälligstellung usw.) geltend machen, die bei ordnungsgemäßer Kreditwürdigkeitsprüfung dazu geführt hätten, dass der Vertrag nicht geschlossen wird.

Also für die Zeit nach März 2016 (wie in Ihrem geschilderten Fall) dürfte in derartigen Fällen grundsätzlich bei nicht ordnungsgemäß erfolgter Kreditwürdigkeitsprüfung eine Möglichkeit bestehen, auch ohne Insolvenzverfahren zu helfen – natürlich nur, sofern nicht die übrigen „Probleme“ des Schuldners ohnehin ein Insolvenzverfahren erforderlich machen.

Beste Grüße aus Freiburg,

Ihr

Andreas Mayer

Rechtsanwalt, Fachanwalt für Bank- und Kapitalmarktrecht

Mayer & Mayer Rechtsanwälte, Freiburg

Danke für Ihren Hinweis

Man denkt oft, die Sparkassen sind doch die „Guten“, die helfen einem usw., aber die sind genauso gut oder schlecht -auch moralisch- wie alle anderen Kreditinstitute.

Lieber Herr Walz, Herr Braun,

was machen wir eigentlich dann, wenn die Provisionen abgeschafft sind mit den (Honorar)-Beratern die horrende (einmalige oder laufende) Gebühren für Ihre Beratung/Dienstleistung verlangen. Wer sagt, dass diese Berater ethisch und moralisch OK sind und vor allem sind sie Ihr Geld auch Wert? Es könnte ja auch sein, dass es dem Berater letztendlich egal ist ob seine Beratung erfolgreich ist oder nicht, denn Er verkauf ja nicht, Er berät ja nur!!?? Und wer kann sich u.U. diese Berater leisten. Wie Herr Braun andeutet in seinem Fall ja kein Problem, da Er m.E. nur Mandanten hat die wohlhabend sind und sich seine Beratung/Dienstleistung auch leisten können.

Aber es geht ja dann noch weiter mit den Provisionsgetriebenen Verkäufern hier in Deutschland für Autos, Immobilien, Küchengeräte, Wintergärten/Sonnenschutz oder, oder, oder…. (es gibt bestimmt noch einige Hundert Provisionsbasierte Produkte die durch Verkäufer/Berater/Dienstleister verkauft werden. Wie verfahren wir mit denen?

Sicherlich sollten die Schwarzen Schafe ausfindig gemacht und ggfs. bestraft werden……. aber dann bitte in allen Bereichen. Und wie sieht es mit denen aus, die gegen solche Methoden wettern und als Influencer still und heimlich abgrasen? Ich verstehe die Reizpunkte und auch die Diskussionen… aber es wäre gut, wenn es auch günstige, unbürokratische/praktikable und umsetzbare Lösungen für Alle gäbe. Ich weiß nicht ob dies gelingt, das könnte sein, dass es wie mit den Häckern oder Autodieben geht, die innerhalb kurzer Zeit doch wieder alles knacken… könnte also sein, dass wir vom Regen in die Traufe kommen.

Lieber Fridolin,

im Prinzip haben sie mit ein paar Punkten recht. Honorarberatung allein löst keine Probleme, wenn sie qualitativ nicht in Ordnung ist. Wo Sie sich täuschen ist, dass das ein Grund sein kann, den Interessenkonflikt verseuchten Provisionsvertrieb weiter zu erlauben. Ein Finanzprodukt ist eben kein Auto, es ist gar kein Produkt, sondern Finanzberatung, die sich an der Lebenssituation des Menschen orientiert und orientieren muss ist eine Dienstleistung, wie Rechtsberatung. Wer als Anwalt Geld der Gegenseite annimmt begeht eine Straftat (Mandantenverrat) – entsprechend gehört auch der Provisionsvertrieb als Mandantenverrat unterbunden.

Liebe Grüße

Nikolaus Braun

Aus eigener Beratungspraxis kann ich nur zustimmen, dass eine Privatinsolvenz ein guter Ausweg ist. Leider stößt hier die Honorarberatung an die Grenzen der Wirtschaftlichkeit, wenn man mit den Mandanten gemeinsam die Ausgaben der letzten 25 Monate analysiert. Aber diese notwendige Vorbereitung auf die künftige Führung eines Haushaltsbuchs ist Gold wert, um das Konsumverhalten wirklich zu ändern. Die staatliche Schuldnerberatung hat hierfür m.W. nicht die Zeit. Im Zusammenspiel mit den anderen beteiligten Stellen des Insolvenzverfahrens kann man als Honorarberater dennoch gezielt helfen, ohne weitere Schulden zu erzeugen. Es muss ja nicht jeder Mandant das gleiche Honorar zahlen.

Ein interessanter Beitrag und dazu noch werbefrei. gefällt mir.

Als Sparkassenkunde finde ich es natürlich schade so etwas zu lesen, aber so sind die Menschen eben.