Altersarmut, Beratungslücke, Insektensterben und Servicewüste…???

Was hat es mit dem Provisionsverbot bei Finanzanlagen auf sich?

Altersarmut, Beratungslücke, Servicewüste und ein Platzen des Green Deals… Das prophezeit die Finanz- und Versicherungslobby als Folge eines Provisionsverbotes.

Kann das stimmen?

Dazu habe ich in dieser Woche mehrere Videos auf YouTube veröffentlicht.

Ein Interview (rund 15 min.) über die Faktenlage:

(beim Klick: Start des Short-Videos auf YouTube)

(beim Klick: Start des Short-Videos auf YouTube)

(beim Klick: Start des Short-Videos auf YouTube)

(beim Klick: Start des Short-Videos auf YouTube)

Altersarmut nach einem Provisionsverbot…

Warum behauptet die Finanz- und Versicherungslobby das?

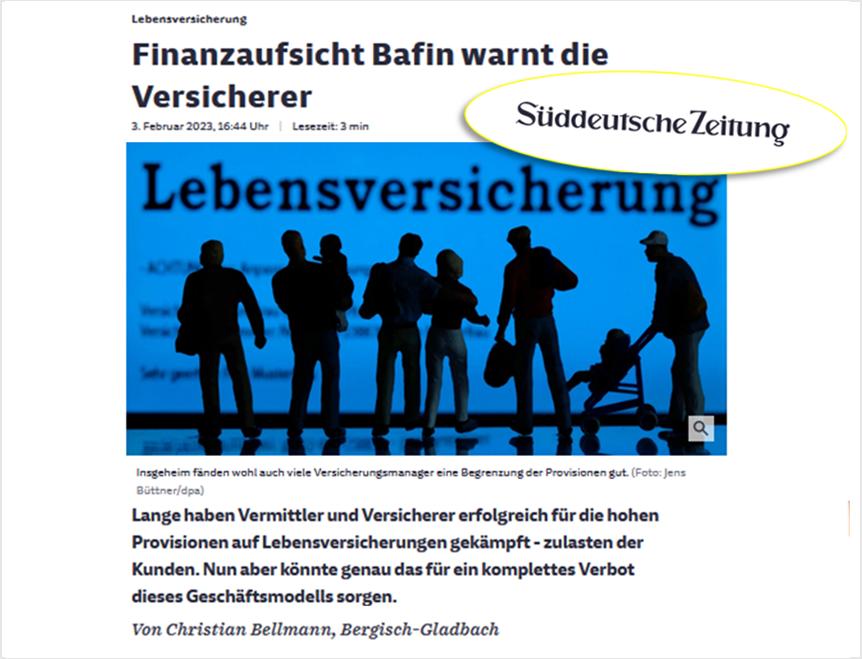

Weil sie derzeit allein rund 8 Milliarden Euro Abschluss-Provisionen pro Jahr mit Lebensversicherungen einnimmt – und diese natürlich weiterhin erhalten möchte.

„Acht Milliarden Euro. Jedes Jahr. Diese Summe zahlen deutsche Sparer, die mit Lebensversicherungen für das Alter vorsorgen, an sogenannten Abschlusskosten. Das sind vor allem Provisionen für Vertreter, Makler und Banken. Und diese Kosten gehen voll zulasten der ohnehin mageren Renditen.“

Hier geht es zum lesenswerten Artikel in der Süddeutschen Zeitung dazu:

(beim Klick öffnet sich der Artikel auf Süddeutsche.de)

(beim Klick öffnet sich der Artikel auf Süddeutsche.de)

8 Milliarden Euro pro Jahr allein an Abschluss-Provisionen für Lebensversicherungen…

Das ist schon eine Menge Geld!

Trotzdem erscheint das Jammern der Lobby über den drohenden Arbeitsplatzverlust von rund 200.000 Vermittlern als überzogen. Ebenso die Sorge um Altersarmut. Humorvolle Frage: Altersarmut für wen eigentlich?

Hier gibt´s einen launigen Ausblick ins Jahr 2028, wie das aussehen könnte:

(beim Klick: Start des Short-Videos auf YouTube)

(beim Klick: Start des Short-Videos auf YouTube)

DVAG gönnt sich Robbie Williams beim Vertriebsevent

Wer sich fragt, was das alles mit Robbie Williams zu tun hat… Nun, das kann man hier auf VersicherungsJounal.de nachlesen. Oder in diversen Videos von DVAG-Strukkis im Netz finden.

Deutschlands größter Finanzstrukturvertrieb, die Deutsche Vermögensberatung AG sponsert eigentlich Schlagerstar Helene Fischer. Die kam aber nicht. Dafür wurde kurzerhand Robbie Williams nach Köln zum DVAG-Event für die tausenden (!!) DVAGler geholt. Was das wohl gekostet hat??

Und viel wichtiger: Wer das wohl letztlich bezahlt??

Die Entrüstung im Netz war denn auch groß:

„Wie viele Kunden mussten die DVAG-Strukkis dafür wieder zu unnötigen, und/oder überteuerten, dafür aber provisionsoptimierten Verträgen bequatschen?“, wird gefragt. … „Jeder sollte die DVAG in Zukunft meiden. Statt das Geld in die Prämien und Verzinsung zu stecken, verheizen sie es mit Partys“, wird ferner kritisiert.“

Neeeeiiiin, sagt natürlich die DVAG: „Der Auftritt von Robbie Williams war ein Dankeschön für unsere Vermögensberaterinnen und Vermögensberater für die letzten drei Jahre und steht in keinerlei Zusammenhang mit einem möglichen Provisionsverbot.“

DVAG leistet sich 100.000 Euro Parteispende an die CDU

Klar, genauso, wie die Parteispende der DVAG von 100.000 Euro (!!) an die CDU, übergeben an Friedrich Merz. Zuerst berichtet von abgeordentenwatch.de und dem Nachrichtenmagazin Der Spiegel.

Und von mir launig bebildert hier:

(beim Klick: Start des Short-Videos auf YouTube)

(beim Klick: Start des Short-Videos auf YouTube)

Nur zur Erinnerung: Wie die DVAG arbeitet, haben ja schon Jan Böhmermann und ZDF-FRONTAL recherchiert: Vorsicht DVAG!

Hat aber alles rein gaaar nichts mit dem drohenden EU-Provisionsverbot zu tun…. Genau, und die Erde ist eine Scheibe…

Die Wahrheit über Provisionen

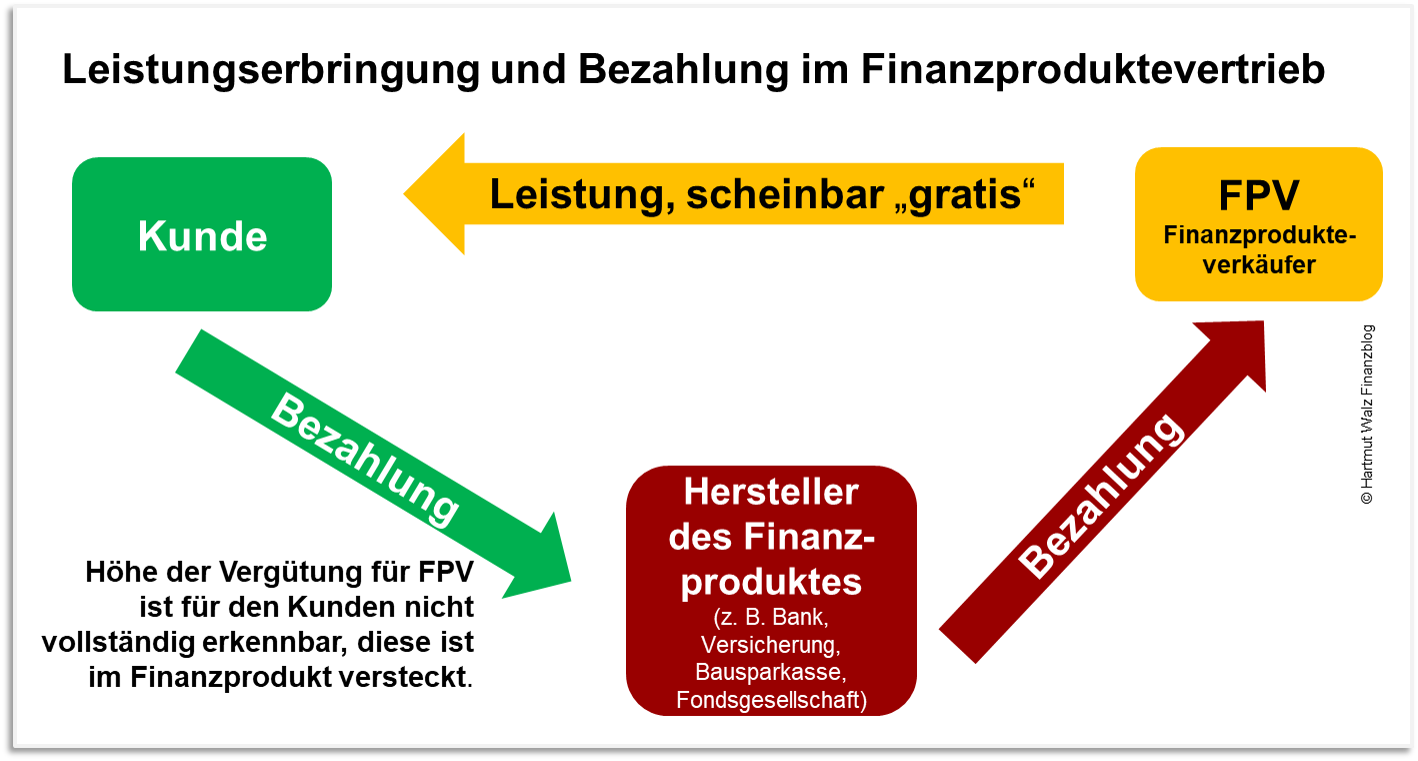

- Provisionen sind eine indirekte Vergütung der Versicherungs- oder Finanzanlagenvermittler. Der Kunde unterschätzt deren wahre Höhe.

- Ebenso unterschätzt der Kunde, wie enorm Provisionen seinen Anlageerfolg schmälern – und damit seinen Vermögensaufbau behindern.

- Obwohl Provisionen über das Finanz- und Versicherungsprodukt durch den Kunden bezahlt werden, erhält der Kunde den falschen Eindruck, dass die Vertriebsleistung gratis sei.

- Hierdurch wird ein Wettbewerb um preisgünstige Finanzvermittlung (=Verkauf) und echte Beratung unmöglich gemacht.

- Denn, was scheinbar gratis ist, kann kein Gegenstand von Wettbewerb sein.

- Zusätzlich nennt die Branche den Vertrieb von Finanz- und Versicherungsprodukten oft irreführend „Finanzberatung“ oder „Vermögensberatung“ – und suggeriert damit eine angeblich unabhängige, ergebnisoffene Beratung im Interesse des Kunden. So wie bei der Rechtsberatung oder Steuerberatung. Doch das ist nicht der Fall. Am Ende wird im Provisionsvertrieb immer der Verkauf eines Produktes erfolgen – sonst verdient der Vermittler, anders als ein Rechtsanwalt oder Steuerberater, nach der angeblichen „Beratung“ ja nichts.

- Unnötig hohe Kosten und Renditeverluste behindern den Vermögensaufbau des Kunden. Dieses Vermögen fehlt dem Kunden bei der Altersvorsorge.

- …

💥 DAS kann zu Altersarmut führen. Und zwar Altersarmut der Kunden, die mit solch´ ineffizienten Produkten Altersvorsorge zu betreiben versuchen! 💥

Wer gegen Altersarmut angehen möchte, muss also ein Provisionsverbot befürworten.

Das belege ich in den Interview-Videos und gehe dabei auf die Studie von Universität Regensburg und HHL Leipzig Graduate School vom 05. April 2023 ein. Diese finden Sie hier – ein Update der Studie vom 25. Mai 2023 finden Sie hier.

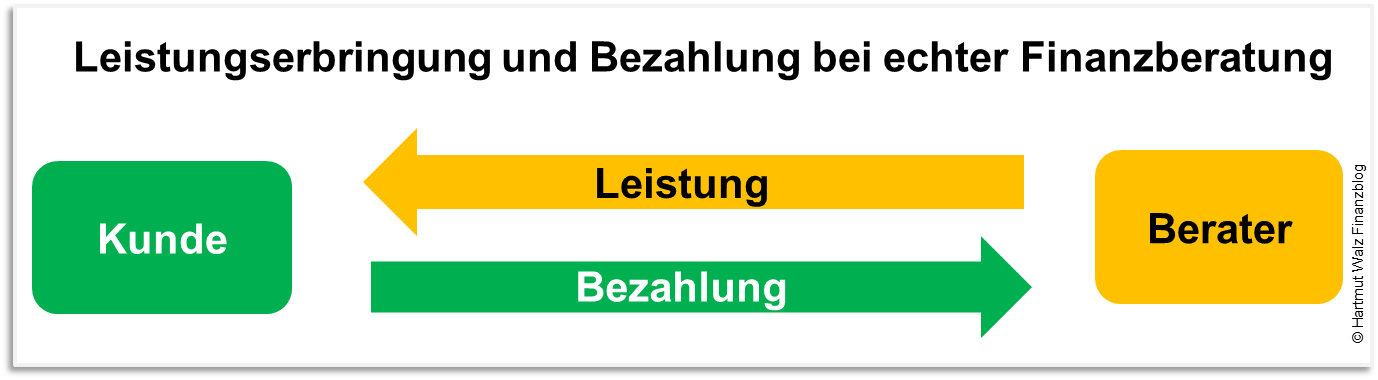

Es ist an der Zeit, diesen unseligen Interessenkonflikt aufzulösen:

So einfach und transparent sollte stattdessen Bezahlung echter Beratung aussehen:

Deshalb: Ein EU-weites Provisionsverbot in der Anlageberatung, insbesondere Altersvorsorge!

So, nun heißt es mal wieder, Feuer frei – gerne kräftig, aber niveauvoll kommentieren – und Beitrag teilen!

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 20. April 2023. Update zur Studie von Universität Regensburg und HHL Leipzig Graduate School ergänzt am 05. Juni 2023.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Für meine Begriffe ist das berechtigte Anliegen, Bürger zu mehr Mündigkeit in der Entscheidung über Geldanlage zu begleiten hier zu plakativ auf die böse Finanzbranche abgewälzt. Wir bemühen uns als Versicherungsmakler seit 50 Jahren ordentliche Beratung abzuliefern und, auch wenn es nicht unser Schwerpunkt ist, im Altersvorsorgebereich verständlich, fair und transparent zu vermitteln. Ohne Gebührenordnung wird sich ein kompletter Turn von indirekter zu direkter Honorierung nicht betriebswirtschaftlich abbilden lassen in der Makelei. Wir subventionieren sehr viele Tätigkeiten während der Laufzeit von Verträgen aus dem Gesamtprovisionsaufkommen. Wir sind der Meinung, dass sich das nicht beliebig reduzieren lässt, zumal mittlerweile 3-4 mal im Jahr neue Verhaltensregeln aufgestellt werden. Wer unredliche Absichten hat, wird trotz aller Regulierung seine Kunden übers Ohr hauen können, ob mit Honorar oder Provision. Leider ist die Entwicklung hin zu DIN-Normen, tausend Informations- u. Merkblättern, Wohlverhaltensregeln etc. pp. eher geeignet, eine empathische, individuelle Beratung zu verhindern und zu suggerieren, man könne mit Normen gute Beratung ersetzen. Auch wenn die Ampel grün zeigt, kann man jemanden überfahren. Im (Klein-)Anlagebereich wird es jedoch auf Dauer ohnehin auf eine KI-gestützte beraterlose Welt hinauslaufen.

Lieber Thomas Meier, Ihre Überlegungen kann ich gut verstehen und größtenteils sogar teilen.

Sicherlich gibt es ehrbare Makler, die sich – ganz wie Sie schreiben – bemühen, fair und verständlich zu vermitteln. Ich kenne auch persönlich einige solche Makler und zweifle nicht daran, dass Sie zu den „Guten“ gehören. Es bleibt jedoch dabei, dass die Provisionsfinanzierung im Finanzvertrieb die Ursache von massiven Fehlanreizen ist und zu schweren Interessenkonflikten führen kann.

Ein „Schwarz-Weiß-Denken“ und das Bild von der „Bösen Finanzbranche“ ist sicher nicht zielführend – da stimme ich Ihnen völlig zu. Jedoch sind die Verhältnisse in der Branche hochkomplex und für Normalbürger schon lange nicht mehr verständlich. Also kein Wunder, wenn die Diskussion sich manchmal auf einfachere Kategorien bezieht, um die Bürger überhaupt „mitzunehmen. Und wenn man einmal hinter die Kulissen schaut und kritisch hinterfragt, wer an kleinteiliger und ermüdender Regulierung interessiert ist, kommt sehr schnell bei der Banken- und Versicherungslobby heraus. Diese stellt der Politik „Lösungsvorschläge“ zur Verfügung, die – wie gerade wieder von der „Bürgerbewegung Finanzwende“ nachgewiesen z. T. wortgenau in Verordnungen und Regulierungsvorschriften landen. Ein Trauerspiel das endlich aufhören muss!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Prof. Walz,

Nicht erst nach Ihren tollen Videos zum Thema Provisionsverbot würde ich Sie als „humorvollen Dialektiker“ bezeichnen.

Ich finde es sehr gut, dass Sie auch die Argumente der Gegenseite beleuchten. Das ist dringend nötig, weil es leider genau diese Argumente sind, die bisher ganz offenbar die Einführung des Provisionsverbots zum Schutze der Verbraucher verhindert haben.

Genau deswegen eine Frage zu den konkreten Argumenten des „Versicherungsmagazins“ vom 17.04. (oben schon von einem anderen Kommentator vor einem anderen Hintergrund erwähnt).

Neben abstrusen Argumenten gibt es doch einige, die mich als Otto Normal-LeO sehr verwirren:

1) Kosten: Es wird kritisiert, dass die Regensburger Studie Äpfel mit Birnen vergleicht und die Kosten der Honorarberatung nicht berücksichtigt. Es wird in diesem Zusammenhang eine Studie der britischen Finanzaufsicht zitiert, die belegen soll, dass auch unabhängiger Rat ein signifikanter Kostenfaktor ist, der die Überrendite in Provisionsverbotsländern bedeutungslos macht.

2) Länderspezifika: Die Regensburger Studie gehe nicht auf vorhandene „Vertriebsstrukturen“ in den Ländern ein. So sei das Provisionsverbot viel leichter in Ländern umzusetzen, in denen eh schon mehrheitlich Makler tätig sind (Verweis auf das Vereinigte Königreich und Niederlande). In Deutschland sei dies aber anders und führe zum Kahlschlag ausgerechnet bei den Maklern, „die eigentlich den Kunden den besseren Marktüberblick verschaffen könnten“.

3) Einflussfaktoren: Es wird die Vorgehensweise zur Erstellung der Regressionsanalyse kritisiert, da wesentliche Einflussfaktoren nicht berücksichtigt seien, u. a. „Steuer- und Sozialgesetzgebung, Opt out-Lösungen in der betrieblichen Altersvorsorge, staatliche Förderanreize, Assetallokation und Zugänglichkeit zu Assetklassen für Privatkunden, Einkommenssituation, kulturelle und soziologische Unterschiede“.

Für klärende Kommentare wäre ich Ihnen sehr dankbar! Vielen Dank.

Ob Provision oder Beratungshonorar – am Ende dreht sich meiner Meinung nach alles um die angesprochene Transparenz. Und der Beweis, dass diese im Provisionsvertrieb existiert, könnte doch erbracht werden.

Man frage einfach den „Strukki seines Vertrauens“ um konziliante Auskunft, welchen Anteil der an den Versicherer gelöhnten Vertriebskosten er abbekommt. Oder sein Vorgesetzter und dessen Vorgesetzter. Und auch Herr Williams (gut, Betriebsgeheimnis…). Erfolge bitte hier teilen 😉

Sicher gibt es schwarze Schafe auf beiden Seiten – aber vielleicht lässt sich durch ein Provisionsverbot zumindest deren Herdenbildung eindämmen.

In den bechriebenen Bereichen, halte ich ein Provisionsverbot für absolut okay (DVAG etc.), weil ich nur Nachteile und keine/kaum Vorteile für die Verbraucher erkennen kann. Noch nicht ganz entschlossen, bin ich aber beispielsweise im Bereich „payment for orderflow“, z.B. bei den Neobrokern. Auch das würde unter ein „striktes“ Provisionsverbot, ähnlich dem EU-Entwurf, fallen. Unter den bisherigen Gegebenheiten (Kopellung der Kurse an Xetra) sehe ich keinen entscheidenden Nachteil, stattdessen sogar den Vorteil günstigerer Orderkosten. Um beides zu verbinden, wäre die Pflicht zum transaprenten und schriftlichen Ausweis aller Provisionen (auf einer Seite) evtl. der bessere Weg. Der mündige Bürger oder die mündige Bürgerin hat dann die Möglichkeit, Angebote ohne viel Aufwand zu vergleichen (z.B. Strukki vs. Honorarberater). Was denken Sie?

Sehr geehrte Prof. Walz,

Vielen Dank für ihren Mut die Dinge beim Namen zu nennen und uns als Verbraucher bei der Altersvorsorge bzw. der Vermögensbildung zu helfen.

Viele Grüße, Jürgen Gröhl.

Lieber Jürgen Gröhl, herzlichen Dank! Das freut mich um so mehr, da ich derzeit hier gerade viele unschöne Reaktionen von Vermittlerseite erhalte.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Es wäre interessant zu erfahren, ob ihn den Ländern mit Provisionsverbot neue Geschäftsmodelle entstanden sind, oder ob nur die bisherigen Finanzprodukte billiger/rentabler/bedarfsgerechter wurden.

Denkbar wäre, dass eine Direktbank ein Altersvorsorgeprodukt per Werbebanner anbietet, wenn man sich ins Onlinebanking einloggt um ein alltägliches Bankgeschäft zu erledigen. Wenn man das Produkt klar strukturiert ist, könnte man das mit ein paar Klicks direkt online abschließen. Gibt es so etwas inzwischen in Ländern, die ein Provisionsverbot eingeführt haben?

Wenn ja, wäre das ein gutes Argument, warum teure Vertriebsorganisationen auf Provisionsbasis ein Anachronismus sind.

Lieber Robert Sternschulte, Ihre Überlegung ist interessant und bedenkenswert. Aus Fachzeitschriften etc. (also wissenschaftlich nicht belastbaren Quellen) habe ich die Information, dass preiswerte Anlage- und Vorsorgeangebote -insbesondere unter Nutzung digitaler Kommunikationswege in diesen Ländern verstärkt genutzt wurden. Jedoch gibt es solche Angebote ja auch in Ländern ohne Provisionsverbot – sie werden nur eben schwächer genutzt, da der Vertrieb ja scheinbar „gratis“ ist. Auf alle Fälle können transaktionskostenarme digitale Angebote die teure „Beratung“, die ja in Wahrheit Vertrieb ist, in einigen Bereichen ersetzen – da stimme ich Ihnen völlig zu. Hören Sie hierzu gerne auch meine Ausführungen im zweiten YouTube-Video zum Thema ( https://www.youtube.com/watch?v=O21V4EfM8rQ ).

Mit herzlichen Grüßen, Hartmut Walz – Sei kein LeO!

Herzliche Grüße

Hartmut Walz

Der aktuelle Blog-Beitrag zum Provisionsverbot im Finanzprodukteverkauf hat mich dazu bewogen mal wieder auf der Homepage des „Versicherungsboten“ (nicht Versicherungsjournal) vorbeizuschauen.

Eine Unternehmensberatung, die auch einen großen Fokus auf entsprechendem Consulting von Unternehmen der Finanzbranche hat, rechtfertigt dort die Existenzberechtigung von Provisionen u.a. mit dem Argument:

Zitat

„Verbraucher beschäftigen sich zu wenig mit Vorsorge und müssen getriggert werden“

Zitat Ende

Meine Anerkennung und Dank für mein Triggern an dieses Unternehmen:

Ein so offenes Bekenntnis zur Manipulation im Finanzprodukteverkauf und der damit einhergehenden Rechtfertigung von Provisionen findet man wirklich höchst selten. Interessant wäre für mich dann noch zu wissen ob manipulative Finanzberatung beim BKA als eine Definiton der Wirtschaftskriminalität aufgeführt ist, denn somit wäre in meiner Welt das Provisionssystem beim FP-Verkauf auch als kriminell einzustufen.

Freundliche Grüße

Philipp Hansert

Lieber Philipp Hansert, Ihre Frustration und Wut kann ich verstehen. Wahrscheinlich haben Sie sehr viel Geld durch unseriösen bzw. manipulativen Provisionsvertrieb verloren.

Trotzdem möchte ich versachlichen: Ich halte zwar den Provisionsvertrieb für suboptimal und setze mich für das Verbot ein. Aber kriminell oder strafwürdig ist Provisionsvertrieb ganz sicher nicht. Sondern lediglich das Verhalten einzelner Akteure, die es jedoch ebenso in der Honorarwelt gibt oder geben könnte. Das ist dann ein ganz anderes Thema.

Lassen Sie uns also bitte – bei aller Betroffenheit – stets fair und sachlich bleiben. Eine Polarisierung nützt niemandem und vor allem nicht dem Ziel, Deutschland zu einem faireren und transparenteren Platz für Langfristanleger und Vorsorger zu machen.

Alles Gute für Sie!

Mit herzlichen Grüßen, Hartmut Walz – Sei kein LeO!

Dieser Blog ist echter Verbraucherschutz! Vielen Dank!!

Lieber Peter Lutschiger, danke für die Anerkennung. Bitte helfen Sie mit, indem Sie in Ihrem Bekanntenkreis auf die Missstände hinweisen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Die Frage stellt sich, ob durch ein Provisionsverbot das Problem nicht einfach verlagert werden würde – z.B. in Form von höheren intransparenten Verwaltungskosten. Die Anbieter werden immer Mittel und Wege finden, um den Menschen ihr Geld aus der Tasche zu ziehen. Dagegen hilft nur externe Aufklärung und eigene Finanzbildung – garantiert wirkungsvoller als jedes Provisionsverbot, denn dann stehen Provisionen gar nicht mehr zur Debatte.

Lieber Heinz, Ihre Argumentation entspricht 100%ig der altbekannten der Provisionslobby. Im 2. Teil des YouTube-Videos ( https://www.youtube.com/watch?v=O21V4EfM8rQ ) habe ich den von den Regensburger Wissenschaftlern aufgezeigten Sachverhalt zusammengefasst, der eindeutig besagt, dass mit Finanzbildung allein das Problem nicht zu lösen ist. Und die Mini-Budgets der Verbraucherschützer und „Aufklärer“ gehen völlig unter im Verhältnis zu den immensen Budgets für Werbung und Fehlinformation der Anbieter ( https://www.finanzwende.de/kampagnen/finanzlobby-in-die-schranken-weisen/ ). Insofern führt Ihr Standpunkt einfach dazu, dass der sehr unbefriedigende Ist-Zustand zu Lasten der Verbraucher weiter fortgeschrieben wird.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Prof. Walz,

ich bin mir nicht sicher, ob die Provisionslobby – wie von mir gefordert – Aufklärung und Finanzbildung gutheißt.

Eine hohe Reichweite muss heute im Vergleich zu früher auch nicht mehr teuer erkauft werden – siehe die unzähligen Finfluencer auf allen Kanälen (wobei es hier erhebliche qualitative Unterschiede gibt).

Ein Provisionsverbot setzt isoliert an einem Punkt an, verändert aber noch lange nicht das zugrundeliegende System. Möglicherweise wäre das ein symbolischer Erfolg, das Verbraucherverhalten der Menschen und das System an für sich würde es in meinen Augen aber nicht verändern.

Ich verstehe natürlich den Ansatz, dass man irgendwo beginnen muss und Schritt für Schritt etwas verändern möchte, sehe im konkreten Ansatz aus den genannten Gründen nicht den notwendigen großen Wurf.