bAV: Auslagerung als Scheinlösung –

oder wie man es nicht machen sollte

Wir sind Heike Dannenberg und Jürgen Supe, beide Partner der SupeDannenberg Kanzlei für Betriebsrentenrecht PartG aus Darmstadt/Beckum. Unsere Kanzlei ist über das OLG Hamm im Rechtsdienstleistungsregister registriert, als Rentenberater sind wir berufsrechtlich ausschließlich (rechts-) beratend tätig.

Einleitung

Viele Unternehmen, die vor Jahrzehnten Pensionszusagen eingerichtet haben, drückt schon seit langem der Schuh. Und das meist an vielen Stellen:

- Die Bilanz ist überlastet,

- die Finanzierung der Pensionszusage reicht nicht bzw.

- der Versorgungsbedarf hat sich durch geänderte Lebenssituationen geändert.

Diese Probleme kennen die Finanzdienstleister ganz genau und deren Lösung lautet unisono: „Auslagern!“. Damit habe man in einem Wurf fast alle Sorgen erledigt. Und es funktioniere ganz einfach:

Man sucht sich einen Pensionsfonds, der gute, renditeträchtige Kapitalanlagen anbietet und Geld des Unternehmens anlegt. Das angesammelte Kapital reiche dann später, um die lebenslange Altersrente zu bezahlen. Dann habe das Unternehmen damit nichts mehr zu tun und alle seien glücklich. Diese Rechnung sei attraktiv … und gar nicht mal so teuer.

Soweit die Geschichte. Aber – um es vorwegzunehmen – auf dem Weg geht oft vieles sehr schief.

Vorab: Pensionszusage

Die Pensionszusage (auch Direktzusage genannt) ist ein Durchführungsweg der betrieblichen Altersversorgung (bAV). Dabei bildet das Unternehmen in der Bilanz Rückstellungen und sammelt gleichzeitig Rücklagen zur Finanzierung der künftigen Ansprüche des Arbeitnehmers oder Gesellschafter-Geschäftsführers (GGF).

Pensionszusage – ein konkreter Fall

Eine GmbH hat ihrem Gesellschafter-Geschäftsführer (GGF) vor vielen Jahren eine Altersrente versprochen, die mit dem 65. Lebensjahr (2028) fällig wird. Der erdiente Teil der Pensionszusage in Höhe von 1.285 Euro Monatsrente wurde im Jahr 2017 auf einen Pensionsfonds ausgelagert. Ziel war, Ruhe vor dem Finanzamt zu haben, die Pensionsverpflichtung aus der Bilanz und deren Finanzierung endlich in den Griff zu bekommen. Kurzum, man wollte mit der Sache nichts mehr zu tun haben.

Eine Auslagerung schien dazu das Mittel der Wahl zu sein. So weit so gut.

Das Unternehmen hat sich dann für einen sogenannten kapitalmarktorientierten Pensionsfonds entschieden (Anmerkung: versicherungs- bzw. garantieförmige Pensionsfonds sind aktuell fast unbezahlbar).

Die kapitalmarktorientierte Form wird häufig auch als „liquiditätsschonende“ Variante bezeichnet. Das klingt attraktiv. Garantien gewährt diese Form jedoch KEINE – weder für die Entwicklung des Kapitals noch dafür, dass das Geld zur Deckung der versprochenen Monatsrente reichen wird. Dafür kann das Ansparkapital renditeträchtiger angelegt werden und das Unternehmen kann an der hoffentlich erreichbaren Rendite partizipieren. Gleichzeitig verpflichtet sich das Unternehmen aber im Gegenzug, bei Unterdeckung Nachschüsse zu leisten.

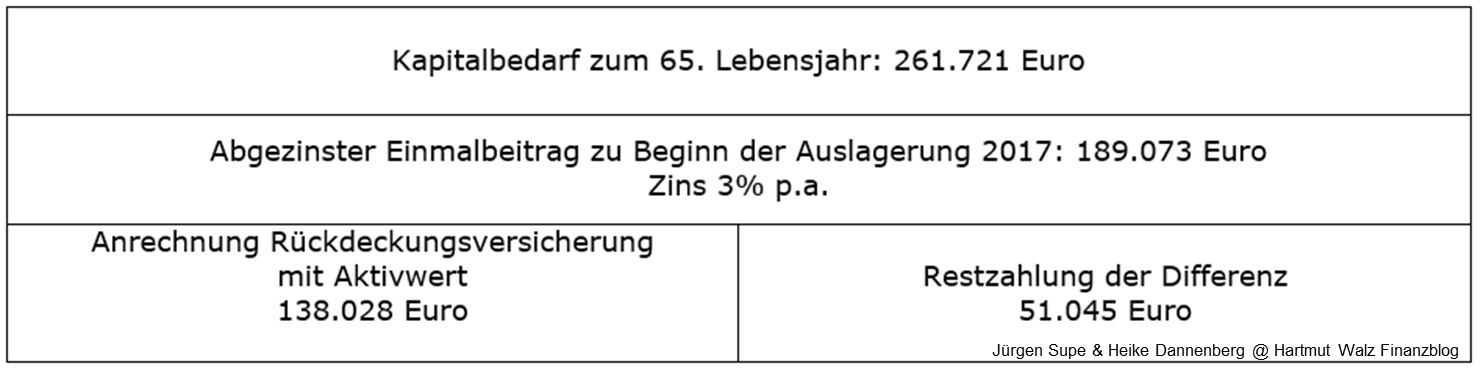

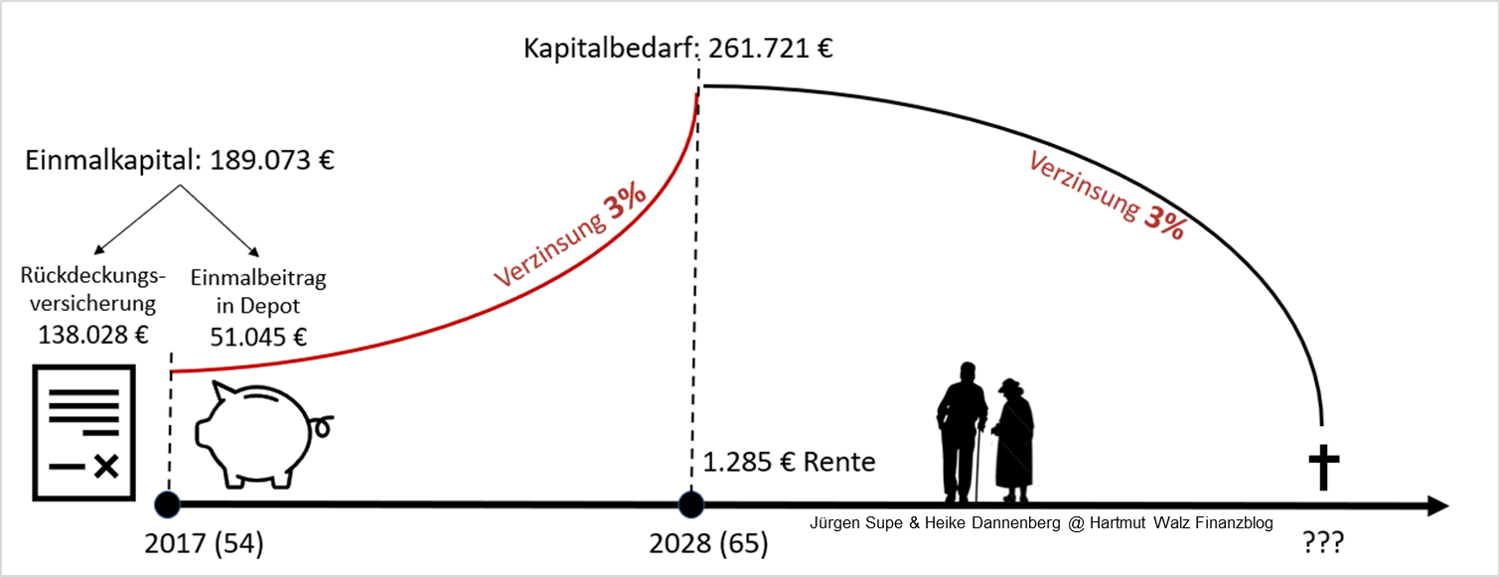

Der Pensionsfonds berechnet nach statistischer Lebenswahrscheinlichkeit auf Basis sogenannter Sterbetafeln (hier: Heubeck 2005G), wieviel Kapital er zwingend zum Rentenbeginn braucht, damit die Rentenzahlung ausfinanziert ist und starten kann. Dieser Bedarf liegt im vorliegenden Fall im Jahr 2028 bei 261.721 Euro.

Im zweiten Schritt wird nun berechnet, wie hoch das Einmalkapital 11 Jahre früher (2017) sein muss, damit die 261.721 Euro erreicht werden. Dabei wird vorausgesetzt, dass sich die Kapitalanlage durchgehend mit einer Rendite von 3% p.a. netto verzinst. Das ist nach einfacher mathematischer Abzinsung ein Einmalkapital in Höhe von 189.073 Euro im Jahr 2017. Hinzu kommen einmalige Abschlusskosten von ca. 6.050 Euro.

Da man schon zuvor einen Rückdeckungsvertrag angeschafft hatte (Achtung, Altlast!), sollte dieser angerechnet werden. Der Aktivwert wurde mit 138.028 Euro bewertet. Damit war nur noch die Differenz in Höhe von 51.045 Euro bar (plus Abschlusskosten) zu begleichen. Diese wurden in den kapitalmarktorientierten Pensionsfonds eingebracht.

Die Rechnung war soweit völlig nachvollziehbar und scheinbar hochattraktiv. Und weil es dem Unternehmen nicht sonderlich wehtat, war das Problem mit der Zahlung vermeintlich gelöst.

Wirklich hinterfragt haben die Beteiligten diese Kalkulation nicht mehr, obwohl in den Hinweisen des Pensionsfonds verklausuliert auf viele Punkte hingewiesen wurde. Es wurden lediglich einige Problempunkte angesprochen, aber nicht mehr vertieft. Auch der Geschäftsführer hat sich nicht mehr damit befasst.

2017 – Kapitalbedarf bei Auslagerung

Nachstehend dieser Sachverhalt in visualisierter Form:

War damit das Ziel des Geschäftsführers erreicht?

Um es kurz zu machen: Nein.

Hier die Schilderung des Ärgers:

- 2019: Bereits gut ein Jahr nach der Auslagerung flattert ein Schreiben des Pensionsfonds auf den Schreibtisch des GGF, um mitzuteilen, dass Geld fehlt.

- Januar 2021: Der Pensionsfonds hat die Kalkulation fortgeschrieben und macht auf dringende Nachschusszahlungen aufmerksam:

- Szenario 1: Mit einem Beitrag von ca. 29.800 Euro ließe sich zumindest die aktuelle Unterdeckung ausgleichen.

- Szenario 2: Der Pensionsfonds schlägt einen nach unten angepassten Rechnungszins von 1,82% p.a. vor. Dadurch wird ein Folgebeitrag i.H.v. 54.000 Euro fällig. Der Nachschuss steigt damit auf ca. 83.820 Euro.

- Szenario 3: Soll die Nettorendite weiterhin mit 3% p.a. angenommen werden, würde aktuell ein Nachschuss von insgesamt 62.346,90 Euro notwendig. (Begründung: Durch den höheren Zins wird der einzubringende Kapitalbedarf geringer.)

Der GGF fiel aus allen Wolken. Unter diesen Umständen hätte er einer Auslagerung nicht zugestimmt.

Aber wie konnte das passieren? Die Berechnung war von Anfang an völlig windschief.

1. Anrechnung der Rückdeckungsversicherung

- Das Kapital der angerechneten Rückdeckungsversicherung machte bereits 73% des Kapitalbedarfs Nur 27% des Kapitals konnte in den gewählten kapitalmarktorientierten Pensionsfonds mit der höheren Rendite investiert werden.

- Das Kapital in der Rückdeckungsversicherung selbst bot kaum noch Überschüsse. Es handelte sich um eine klassische Garantiepolice, die nach Auslagerung nicht mehr bespart wurde. In einer Jahresmitteilung aus 2020 war mit einem garantierten Ablaufwert von knapp 140.000 Euro zu rechnen. Die angenommene Rendite von 3% p.a. lief mit tatsächlich 0,14% p.a. direkt ins Leere.

- In der Rückdeckungsversicherung war noch die Berufsunfähigkeitsrente (BU) abgesichert, die man aufgrund des versicherten Risikos bewahren wollte. Dazu wurde der Beitrag soweit abgesenkt, dass damit nur noch das BU-Risiko abgesichert wurde. Mit anderen Worten: Für das BU-Risiko waren jährlich Beiträge in Höhe von 3.130 Euro zu leisten, die nur noch dem Risikoschutz, nicht mehr dem Kapitalaufbau dienten. Die jährlichen BU-Beiträge sollten dann vom Pensionsfonds direkt an den Rückversicherer gezahlt werden, indem sie aus Fondsvermögen entnommen werden. Dadurch schmolz das Fondsvermögen Bis zum Rentenbeginn 2028 würden ca. 29.170 Euro fällig, die in der Kalkulation bisher nicht berücksichtig wurden.

2. Hinzu kamen Kosten

- Die Abschlusskosten von ca. 6.050 Euro wurden zusammen mit dem Einmalbeitrag bereits 2017 beglichen.

- Die Einbringung der vorhandenen fremden Rückdeckungsversicherung übernimmt der Pensionsfonds nicht kostenlos. Er berechnet für die Verwaltung jährlich 500 Euro Stückkosten und als „Bestandscourtage“ 0,25% des vorhandenen Aktivwertes. Das macht jährlich ca. 850 Euro. Bis zum Vertragsablauf 2028 kommen dadurch ca. 10.175 Euro zustande. Auch diese Kosten werden sukzessive dem Fondskapital entnommen.

- Der Pensionsvertrag erzeugt monatlich Stückkosten von 5 Euro.

- Laufende Verwaltungskosten werden in Höhe von 0,96% jährlich vom gesamten zuzurechnenden Kapital in Abzug gebracht. Da das Kapital durch Kosten sukzessive aufgezehrt wird, sinken diese Kosten etwas. Dennoch sind bis 2021 bereits Verwaltungskosten von ca. 8.700 Euro entstanden. Hinweis: Und wenn aus Vorsichtsgründen der Pensionsfonds deutlich höher finanziert würde, wirkt leider die Kostenfalle noch stärker, denn 0,96% pro Jahr streicht der Pensionsfonds davon ein.

Zwischenfazit

Wenn man die Kalkulation bis zum Rentenbeginn betrachtet, entstehen nach der Deklaration des Pensionsfonds pro Jahr geschätzte Kosten zwischen 2.665 Euro und 2.210 Euro. Sie summieren sich 2028 auf insgesamt rund. 29.985 Euro. Und in der Rentenphase laufen die Kosten weiter.

Das Fortführen der BU-Rückdeckungsversicherung erfordert bis 2028 ein Beitragsvolumen von 28.170 Euro. Dies hätte die GmbH zwar auch ohne Auslagerung selbst finanzieren müssen, aber in der Rechnung wurde das vermutlich nicht ausreichend thematisiert.

Durch diese Summen von insgesamt ca. 58.155 Euro frisst sich das freie Pensionsfonds-Kapital bis 2028 rasend schnell bis auf ein kleines Taschengeld auf.

Nur durch die prognostizierte Restverzinsung könnte vermieden werden, dass das Pensionsfonds-Kapital schon früher auf Null fällt. Das Vermögen in der Kapitalanlage dient somit zum Auslagerungszeitpunkt leider in erster Linie dazu, die anfallenden Kosten zu decken – Rendite kann sie nicht erzeugen.

Die kritische Bewertung reicht weiter

3. Kein Sicherheitszuschlag

Um eine Unterdeckung zu vermeiden, kalkulieren viele Pensionsfonds – obligatorisch oder innerhalb der Tarifwahl – eine Schwankungsreserve von 10% ein. Das hätte einen Mehrbeitrag von rund 18.900 Euro erfordert. Auch auf diesen Punkt wies niemand den GGF hin.

4. Zins und die Kapitalanlage

Der Zins ist eine der wichtigsten Stellschrauben bei einer Auslagerungsentscheidung. Je höher er gewählt wird, desto günstiger und attraktiver erscheint die Auslagerung. Die Zinshöhe ist innerhalb einer festgelegten vorsichtig gewählten Zinsspanne frei verhandelbar. Auf dem Markt ist meist ein Pensionsfonds-Zins von maximal 4-5% p.a. möglich. In der Praxis wird er oft am oberen Ende angenommen. Damit erweist die „liquiditätsschonende“ Auslagerung ihrem Namen alle Ehre.

Der hier gewählte Zins von 3% p.a. wirkt zunächst nicht übertrieben, aber er ist als NETTO-Zins zu verstehen. Auch wenn bis vor ca. einem Jahr die Kapitalmärkte noch sehr gut gelaufen sind, schwanken die Märkte erheblich. Denn die Kapitalanlage verursacht fondsintern weitere Kosten. Auf diese gehen wir hier nicht im Detail ein. Wenn wir lediglich per Saldo insgesamt sehr moderate Kosten von ca. 1,2% p.a. annehmen, mit denen sich das Investmenthaus finanziert, müsste der Fonds durchgehend 4,2% p.a. erwirtschaften. Dieser Zins ist aufgrund gedrosselter Anlagerisiken durch hohe Anleihebestände als ambitioniert – oder mit anderen Worten: extrem optimistisch – zu bewerten. Mitnichten gilt er für die 73% des Kapitals, das in der Rückdeckungsversicherung liegt.

5. Apropos freie Kapitalanlage

Auch wenn sich der Pensionsfonds auf dem Kapitalmarkt bedienen kann, ist das Portfolio, das viele Pensionsfonds anbieten, sehr eingeschränkt. Viele Pensionsfonds bieten nur eigene Spezialfonds mit eigenen Anlagekonzepten und einer gemanagten Anlagestruktur an. Nur wenige akzeptieren fremde Anlagen oder Fonds. Das bedeutet im Umkehrschluss, dass sich die GmbH seiner freien Investmententscheidung massiv beschneidet und sich dem Portfolio des Pensionsfonds ausliefert – was hin und wieder auch gewünscht sein kann. Im Übrigen ist der Pensionsfonds-Markt leider kaum transparent.

Der Geschäftsführer ist noch aus einem anderen Grund zornig.

6. Keine schuldrechtliche Befreiung

Er wollte mit der Pensionszusage nichts mehr zu tun haben. Nicht nur, dass ihn die Unterdeckungen langsam nerven, auch schuldrechtlich ist er die Verpflichtung nicht los. Denn rechtlich handelt es sich bei der Auslagerung lediglich um einen Wechsel des Durchführungswegs (§3 Nr.66 EStG), die Pensionszusage liegt indirekt immer noch im Unternehmen. Der Geschäftsführer hat zwar einen Rechtsanspruch gegen den Pensionsfonds, aber wenn dort die Taschen leer sind, haben wir es wieder mit einer Pensionszusage zu tun.

Die mangelnde schuldrechtliche Befreiung ist eines der wesentlichen Kriterien für oder gegen eine Auslagerung.

Der Umstand wirkt sich gerade in der Rentenphase aus, denn dann MUSS der Pensionsfonds DURCHGEHEND ausfinanziert sein, was monatlich genau geprüft wird. Bei der kleinsten Unterdeckung muss die GmbH nachschießen. Tut sie es nicht, schwappt dieser Teil der Versorgung wieder als unmittelbare Pensionszusage ins Unternehmen zurück. Ärger mit Nachfolgern oder Käufern steht deshalb schnell ins Haus. Leider wissen die wenigsten Käufer, wo sie beim Kauf hinschauen müssen, die Überraschung kommt dann aus heiterem Himmel.

7. Was der Geschäftsführer und sein Steuerberater nicht wussten

Die Bilanz wird zwar von den Pensionsrückstellungen befreit, aber die Unterdeckung muss im Anhang der Bilanz publiziert werden. Auch das wird in der Praxis oft vergessen. Also auch hier nicht aus den Augen und dem Sinn.

8. Sicherheit vor Insolvenz

Der GGF hat seine Gesellschaftsanteile in der Rentenphase meist schon veräußert und keinen Einfluss mehr auf die Geschicke der GmbH. Im Insolvenzfall könnte ein Insolvenzverwalter den Pensionsplan kündigen und sich die Gelder sofort auszahlen lassen. Zwar müsste der GGF einer Kündigung zustimmen. Aber ob dies allein Sicherheit bedeutet, ist rechtlich fraglich, wenn seine Zustimmung anderweitig rechtlich umgangen würde oder hinfällig wäre. Unter den gesetzlichen Insolvenzschutz fällt ein beherrschender GGF jedenfalls nicht.

Kalkulation zum Rentenbeginn

Natürlich ist auch in der Rentenphase mit Nachschüssen zu rechnen, denn in dieser Phase MUSS immer genügend Geld vorhanden sein. Auch hier belasten Kosten, eine Renditearmut der Kapitalanlage und die Lebenserwartung das Pensionskonto. Die 261.721 Euro reichen ab 65 für eine mit 3% p.a. verzinste Rente von 1.285 Euro ca. 23,5 Jahre lang. Der GGF darf nach dieser Kalkulation also immerhin mindestens 88 Jahre alt werden.

Die Zinsannahme von 3% p.a. muss jedoch auch während der Rentenphase, also der Entnahmephase erreicht werden. Der Zins wirkt auf einen zurückgehenden Kapitalstock. Zusätzlich müsste hier auf sicherere und damit renditeärmere Anlagen umgeschichtet werden… Ein schwieriges Unterfangen.

Mit jedem Lebensjahr, das der GGF erlebt, steigt die Wahrscheinlichkeit weiter, dass er noch älter wird. Auch im 88. Lebensjahr besteht noch eine Wahrscheinlichkeit 89 oder älter zu werden. Das wird durch die angewendeten Sterbetafeln (Heubeck 2018G) berücksichtigt. Die Heubeck-Sterbetafel lässt den GGF erst im Alter von 115 auch rechnerisch tot vom Stuhl fallen. Bis dahin wird die Lebenswahrscheinlichkeit von Jahr zu Jahr weiter hochgerechnet – und dafür braucht der Pensionsfonds Geld, und zwar nicht später, sondern frühzeitig. Diese Zusammenhänge werden den Unternehmen und Entscheidern so klar sehr selten dargestellt – vielleicht, weil sie niemand wirklich hinterfragt.

Fazit

Der Pensionsfonds kann die Renten wunderbar verwalten, Kapital kontrollieren, Auszahlungen organisieren, also das ganze Pensionsmanagement übernehmen. Eine vorsichtige und realistisch kalkulierte Auslagerung hätte jedoch unter Berücksichtigung aller Aspekte schätzungsweise fast 100.000 Euro mehr gekostet. Wenn man die Kosten nicht scheut, passende Kapitalanlagen wählt und nicht allzu alt werden will, kann das Modell gut funktionieren. Solange die Finanzierung klappt, ist die Pensionszusage auch tatsächlich aus der Bilanz entfernt. Damit eignet sich dieses Auslagerungsmodell aber nur für zahlungswillige liquide Unternehmen. Man muss wirklich alle Risiken und Nebenwirkungen vertragen können. Ob sich die Lösung mit einem ehrlichen Beipackzettel noch gut verkaufen lässt, ist bei einem nicht unerheblichen Teil der betroffenen Unternehmen zu bezweifeln.

Der Pensionsfonds hat durch seine Hinweise und Zahlen zahlreiche Problembereiche klar beschrieben – wenn auch erst auf den zweiten oder dritten Blick. Natürlich trägt der GGF eine Mitverantwortung an der Situation. Aber wie erklärt man solche Zusammenhänge seinem Kunden … gut, ehrlich und fachkundig – wenn man nur bei einem Abschluss vergütet wird?

Es gibt durchaus ehrliche und fachkundige Vermittler, die ihr Handwerk verstehen. Uns begegnen in der Praxis aber eher selten Auslagerungen, die gut und umfassend beraten wurden. Leider kommt es nicht selten vor, dass Vertriebe die Unternehmen sogar unter Druck setzen und noch viel höhere Kosten als in diesem Beispiel einpreisen.

Am Beispiel einer Auslagerung zeigt sich sehr klar, zu welchen Auswirkungen der Interessenskonflikt zwischen Vertrieb und unabhängiger Beratung führen kann.

Um alternative Lösungsvorschläge im Umgang mit der Pensionszusage soll es an dieser Stelle nicht gehen.

***

Das ist ein Beitrag aus der Serie „Verraten statt Beraten“. Echte, unabhängige Berater berichten über echte Fälle, wie sie ihnen von geprellten Verbrauchern vorgelegt wurden. Alle Fälle sind auf ihre Wahrheit und sachliche Richtigkeit geprüft. Wo immer es geht, werden Vertragsname und Gesellschaft genannt.

***

Erschienen am 28. April 2023.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Nun ich bin selbst Senior Consultant bei einer namhaften Beratungsgesellschaft und kann aus Erfahrung sagen, dass eine Auslagerung im GGF-Bereich oft diverse Themen und Probleme nach sich zieht. Beim chancenorientierten PF ist nur eine Anrechnungszusage möglich – eine ersetzende PF-Zusage scheidet aus, weil chancenorientiert und zudem häufig die Rentenanpassung in Anlehnung! an § 16 BetrAVG erfolgt ist. Dann geht es ja weiter, wenn das Unternehmen später liquidiert werden sollte (z. B. durch den neuen Inhaber), was ja nicht möglich ist, da ja eine Geschäftsbeziehung zum PF besteht. Gut hier könnte man dann noch mit eine Liquidationsversicherung arbeiten, die dann aber auf Garantiezinsbasis den EB ermittelt. M. E. und nach alle den Vorgängen, die ich hatte, ist die Abfindung (nach vorheriger Neufassung der PZ, bzw. per Nachtrag und natürlich auch nicht kurz vorher) die bessere Variante mit der PZ bei Erreichen der Altersgrenze und! Ausscheiden damit umzugehen. Die PZ geht dann unter und der GGF erhält einen Einmalbeitrag (der natürlich voll zu versteuern ist) und auch bei seinem Tod in seiner Familie bleibt. Es fallen keine Gutachtenkosten mehr an, der neue Erwerber hat dann mit der PZ wirklich nichts mehr zu tun und es besteht auch nicht mehr das Risiko ständiger gesetzlicher Veränderungen in Bezug auf die Bewertung der PZ in der HB. Leider ist aber so, dass diverse Anbieter im Markt mit deutlich höheren Renditen beim ch. PF werben und rechnen. Eine Rendite von 1,5 % p.a.+ Sicherheitszuschlag von 10 % und 1 %-iger Rentenanpassung ist m. E. eine realistische Grundlage für die Kalkulation eines Einmalbeitrages (EB).

Hallo Herr Hantel,

danke Ihnen für Ihren Kommentar. Ja, mit Ihren Berechungsparametern könnte der Weg über den Pensionsfonds durchaus funktionieren. „Sonderangebote“ mit höheren Renditen verkaufen sich hier aber leider immer besser, zumal sie ein Laie nicht wirklich hinterfragen kann. Aber es gibt immerhin ein paar Alternativen zu dieser Art der Auslagerung.

Wie Sie auch selbst sagen, ist z.B. die schuldrechtliche Befreiung einer GmbH über ein Einmalkapital (ggf. auch über einen Auszahlplan) statt Rente immer ein deutlich einfacherer, schnellerer und vom Nachfolger bevorzugter Weg. Grundlage dafür ist immer eine RECHTZEITIGE Prüfung und Überarbeitung des Pensionsvertrags, damit eine Kapitalleistung zum Rentenbeginn auch von der Finanzverwaltung akzeptiert wird. Solche rechtlichen Gestaltungsberatungen darf die Finanzdienstleistung aber selbst nicht anbieten.

Ich kann verstehen, wenn sich die betroffene Firma in diesem Fall schlecht beraten oder sogar betrogen fühlt.

Ich finde es auffällig, dass so dringend nach einer Möglichkeit gesucht wird, Pensionsverbindlichkeiten aus der Bilanz zu bekommen und man Schwierigkeiten hat die ohne Bilanz-Akrobatik gegenzufinanzieren.

* Warum macht man überhaupt defined-benefit („Firma zahlt Ihnen X € Rente pro Monat von 65 bis Ableben“) bei Betriebsrenten von Geschäftsführern? Bei normalen Arbeitnehmern ist defined-contribution („Beitrag Y € wird pro Monat in Ihre Altersvorsorge bei Z eingezahlt solange Sie für uns arbeiten“) üblich!

* Wäre es nicht ehrlicher und einfacher sich mit dem ehemaligen Geschäftsführer auf eine Abfindung für die Rentenansprüche zu einigen? Die kann er dann selbst anlegen. Wenn die Firma Pleite geht oder geschlossen und nach einer Schamfrist neu eröffnet wird , wird sie auch keine Löcher mehr in der Altersvorsorge von dem ehemaligen Geschäftsführer stopfen.

guten Tag Herr Sternschulte,

danke für Ihren Kommentar. Vielen Unternehmen ist nicht oder erst zu spät klar, wie hoch der anzusparende Gegenwert einer lebenslangen Altersrente gegenzufinanzieren ist. Wenn mit der Finanzierung erst wenige Jahre vor dem Rentenbeginn begonnen wird, wird es finanziell für viele anstrengend und – wie Sie sagen: bilanziell akrobatisch. Da klingt eine Auslagerung erstmal sehr zielführend. Das Finanzierungsproblem ist jedoch meist immer noch nicht gelöst. Um solche Fälle zu entschärfen, ist immer eine individuelle Bestandsaufnahme nötig, die mit dem gesamten Werkzeugkasten der Restrukturierungsmaßnahmen geprüft werden sollte. Ihr Vorschlag der Abfindung wäre hier eigentlich eine wunderbare Option, die aber leider das Finanzamt in sehr vielen Fällen nicht mitgeht.

Sie haben übrigens völlig Recht. Geschäftsführer-Versorgungen könnten auf ganz andere Art und Weise zugesagt werden. Heutzutage werden neue Pensionszusagen völlig anders gestaltet, um die Fehler der Vergangenheit nicht mehr zu begehen – das ist jedoch nur möglich, weil die oftmals verhasste Pensionszusage im Vergleich zu anderen Durchführungswegen doch viel flexibler und beweglicher ist.

Ein sehr guter Beitrag. Es besteht also akuter Handlungsbedarf bei der Altersversorgung der Gesellschaftergeschäftsführer. Da sich unerkannte Gefahren spätestens zum Vertragende (Renteneintritt) fatal auswirken, wäre ich an rechtzeitig zu wählenden „alternativen Lösungsvorschlägen“ stark interessiert.

Die pauschaldotierte Unterstützungskasse halten Sie gemäß einem älteren Beitrag, nicht für geeignet. Aus welchen Gründen scheidet dieser Durchführungsweg aus?

Sehr geehrter Herr Bernd.

Vielen Dank für Ihren Kommentar. Die pauschaldotierte U-Kasse würde hier leider ebenfalls den Rahmen sprengen und funktioniert in einigen Aspekten recht ähnlich. Wenn Sie näheres wissen möchten, wenden Sie sich gerne unverbindlich an uns. Im Gespräch kann man so ein sperriges Thema leichter besprechen. Und bis zum Rentenbeginn zu warten, lässt noch weniger Handlungsmöglichkeiten zu. Das können wir keinesfalls raten.

Ihnen ein schönes Wochenende.

Viele Grüße

Heike Dannenberg

Liebe Frau Dannenberg, lieber Herr Supe,

Vielen Dank für die exzellente Vorstellung Ihres Echtfalls. Auch hier zeigt sich, wie sich durch eine unabhängige Beratung wie Ihre, teure Fehler vermeiden lassen. Ich habe aber auch das Gefühl, dass die betriebliche Altersvorsorge in Deutschland viel zu komplex und dadurch sowohl für Arbeitgeber:innen und Arbeitnehmer:innen meist intransparent ist („Black Box“). Wie sehen Sie das? Brauch es diese Komplexität oder könnte man die Umsetzung auch deutlich einfacher gestalten?

Beste Grüße

Kevin Kronauer

Sehr geehrter Herr Kronauer,

auch Ihnen ein herzliches Dankeschön für Ihren Kommentar.

Sie haben völlig recht, dass die bAV überreguliert und dadurch unübersichtlich ist. Das Problem sind nicht nur die Anbietervielfalt oder die Vielzahl an Rechtsgebieten, die bei der bAV zu beachten sind, sondern auch die notwendige steuerliche Flankierung durch den Fiskus. Gäbe es hier eine Vereinfachung des Steuergesetzgebers oder zumindest eine Vereinheitlichung bei der Finanzverwaltung, wäre vieles für den Arbeitgeber verständlicher.

VG

Jürgen Supe

Toller Beitrag und ihr bietet ja auch super Alternativen, wie wir aus der Praxis wissen.

Vielen Dank.

Guter Beitrag – und ich hätte mich über eine wenigstens ansatzweise aufgezeigte Alternative gefreut…

Sehr geehrter Herr Lahmeyer,

vielen Dank für Ihren Kommentar. Die Darstellung eines Lösungsansatzes hätten den Blog-Beitrag gesprengt.

Und würde auch dem Sinn dieses Blogs, Beratungsfehler aufzuzeigen und dazu aufzuklären nicht gerecht.

VG

Jürgen Supe

Das kann ich mit meinem Partner aus der Praxis so bestätigen. Ein ähnlich gelagerter Fall erwartet uns demnächst. Auch hier sagte mir die Geschäftsführung, dass sie dabei sei, die Pensionszusage auszulagern. Auf Nachfrage wie: „Mit einer Versicherung, die macht mir ein besseres Angebot als die alte Versicherung.“ Es wird genau darauf hinauslaufen und auch ich riet, warten Sie ab, unterschreiben Sie nichts und hören Sie sich bitte eine Zweitmeinung dazu an.

Sehr geehrter Herr Sommer,

vielen Dank für Ihren Kommentar.

Betriebliche Altersversorgung ist leider produktgetrieben. Und so lange das so ist, wird es Berichte über solche Echtfälle wohl noch lange geben.

VG

Jürgen Supe