ZWEI OSTERGESCHENKE FÜR MEINE BLOGLESERiNNEN

Aktuelles Renditedreieck und rollierende Renditen

Die Resonanz auf den letzten Blogbeitrag „Triumph der Optimisten“ war enorm. Und führte gleich mal zu zwei weiterführenden Wünschen… Für die Osterfeiertage daher mein Geschenk: Hier die Erfüllung beider Wünsche!

Sie finden nachstehend ein topaktuelles Renditedreieck für den DAX „nach Corona“ – im Vergleich mit den Endständen des Jahres 2019.

„Nach Corona“ heißt dabei, nach den Kurseinbrüchen im März 2020. Wir wissen, dass auch künftig noch alles passieren kann – auch das Gegenteil…

Außerdem können Sie anhand rollierender Mehrjahresrenditen einmal ganz konkret sehen, dass Aktiencrashs nicht so dramatisch sind, wenn man nur einen längeren Anlagehorizont hat.

Auch das wird Ihnen helfen, irrationale Sorgen zu relativieren und Ihr Bauchgefühl zu beruhigen.

Grün ist gut für die Augen

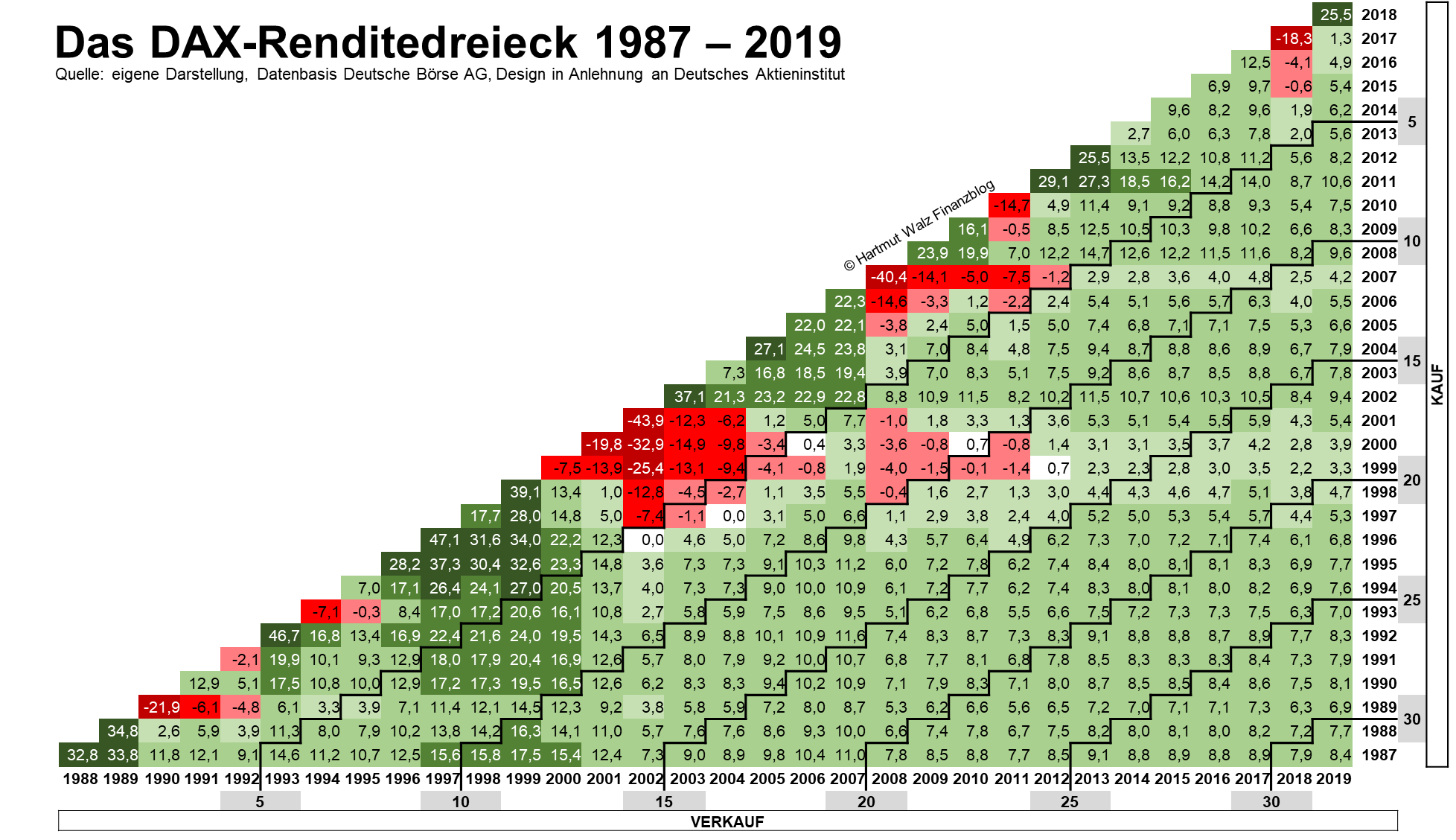

Das am Ende des letzten Blogbeitrags dargestellte Renditedreieck des Deutschen Aktieninstituts für den DAX Stand Ende 2018 zeigte bereits auf den ersten Blick, dass es historisch viel mehr grüne (also positive) als rote (also verlustbringende) Jahre gab.

Das heißt, die Anzahl der positiven Börsenjahre die Anzahl der negativen bei weitem übertraf.

Zudem zeigten die Fakten, dass es bei einem Anlagehorizont von über zehn Jahren nur drei Fälle gab, in denen negative Aktienrenditen auftraten. Und sich ab zwölf Jahren Haltedauer nur noch Felder mit Variationen in Grün zeigten. Nämlich ein helles Grün für Renditen bis 5% p.a. und ein kräftigeres Grün für Renditen zwischen plus 5% und plus 10% p.a..

Erster Osterwunsch

Der erste Wunsch der BlogleserInnen bezog sich darauf, diese Darstellung in aktualisierter Form, nämlich mit Daten bis zum Jahresende 2019 zu erhalten.

Daher haben wir Ihnen die Daten auf Basis der DAX-Schlusskurse eines jeden Jahres mal neu berechnet und ein eigenes Renditedreieck erstellt.

Die Deutsche Börse AG stellt das erforderliche Zahlenmaterial öffentlich zur Verfügung (dafür herzlichen Dank!) und rechnen können wir selbst.[1]

Die nachstehende Abbildung zeigt dieses aktualisierte, selbsterstellte DAX-Renditedreieck auf Basis eigener Berechnungen.

Ich stelle Ihnen die vorstehende Abbildung zusätzlich als

hochauflösende und somit gut lesbare PDF

unter diesem Link kostenlos zur Verfügung.

Damit ist der erste Osterwunsch der BlogleserInnen erfüllt.

Zweiter Osterwunsch

Der zweite Wunsch der BlogleserInnen bestand in nachfolgender – mehrfach geäußerter – Frage:

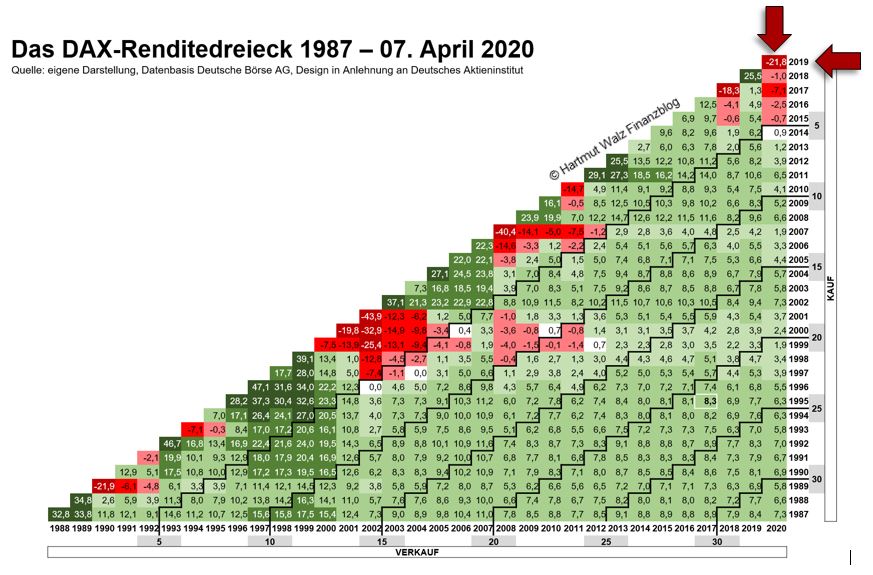

„Wie würde sich das Renditedreieck verändern, wenn man es nicht mit dem letzten Kurs des Jahres 2019 berechnen würde? Sondern – auch wenn das Jahr 2020 noch jung ist – einen möglichst aktuellen DAX-Stand in die Rechnung einbezieht?“

Gewünscht wurde also sozusagen eine Renditedarstellung „nach Corona“.

Hinter diesem Wunsch steht ganz klar die Sorge, dass all die schönen Renditewerte durch den Corona-Crash „verhagelt“ würden. Das also aus vielen grünen Feldern rote Felder würden.

Dieses ängstliche Gefühl wollten wir versachlichen und durch Fakten ausräumen.

Dazu haben wir Ihnen die entsprechenden Renditezahlen Stand 7. April 2020 selbst neu berechnet und erneut ein eigenes Renditedreieck erstellt. Auch hier greifen wir wieder auf das Zahlenmaterial der Deutschen Börse AG zurück.

Die (Oster-)Überraschung steckt im Detail

Wenn Sie das erste Renditedreieck aus dem Jahr 2019 von ganz oben mit der topaktuellen „Nach-Corona-Variante“ vergleichen, sind Sie vielleicht überrascht: Auf den ersten Blick ist kaum ein Unterschied zu erkennen.

Sicher hätten viele von Ihnen erwartet, dass die Anzahl der roten Kästchen nach einem so starken Aktiencrash stark zugenommen hat.

Sobald Sie sich jedoch in die Logik der Darstellung ein wenig hineindenken, wird Ihnen klar, dass dies ja gar nicht sein kann. Denn all die Kästchen mit Kombinationen früherer Jahre werden von der aktuellen Entwicklung nicht betroffen. Diese Kästchen können ihre Farbe also gar nicht mehr verändern.

Gegenüber der Darstellung zum Ende 2019 kommt im „Nach Corona-Bild“ lediglich die oberste Zeile (genauer gesagt: ein rotes Feld) und die Spalte ganz rechts hinzu. Die beiden roten Pfeile zeigen Ihnen den relevanten Bereich.

Aha – ja, eigentlich klar.

Die beiden rechten Spalten (Verkauf 2019 und April 2020) verdienen unsere Aufmerksamkeit

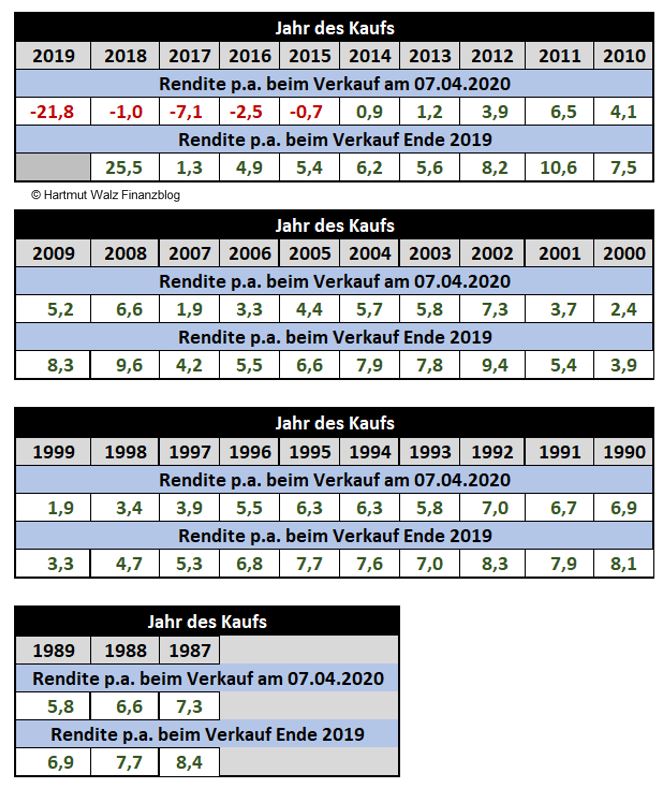

Zu Ihrer Bequemlichkeit finden Sie nachstehend die Renditen wieder, die sich ergeben würden, wenn Sie entweder am Jahresende 2019 oder am 7. April 2020 einen DAX-ETF verkauft hätten[2], den Sie jeweils am Jahresende früherer Jahre also z.B. 2019, 2018, 2017 usw. erworben hätten.

Gönnen Sie sich diese nähere Betrachtung. Die Belohnung ist ein weiterer Aha-Effekt. Und ein besseres Bauchgefühl.

Der krasse Extremfall wäre der Einstieg (Kauf) Ende 2019 mit Verkauf nach dem Corona-Einbruch im April 2020.

Nach der Haltedauer von einem guten Vierteljahr hätten Sie hier in der Tat einen dicken Verlust von fast 22% erlitten.

Auch bei Erwerb eines DAX-ETF in den letzten vier Jahren davor (Ende 2018, 2017, 2016 oder 2015) wären Sie beim Verkauf am 7. April 2020 noch im Minus.

Haben Sie Ihr DAX-Engagement jedoch Ende 2014 oder in noch früheren Jahren begonnen, so wären Sie trotz Corona-Crash auch heute noch im Plus. Und zwar umso stärker und beständiger, je länger Ihre Haltedauer ist.

Je länger, je lieber

Ein Blick auf die längsten Haltedauern zeigt, dass ein Investor, der Ende 1987 in den DAX investiert und die Position seither brav gehalten hat, trotz Corona-Crash (und aller anderen Crashs) mit einer jährlichen Rendite (inkl. Zinseszinseffekt) von 7,3% nach Hause geht.

Hätte er in die Zukunft schauen können und bereits Ende 2019 verkauft, so wäre seine jährliche Rendite mit 8,4% zwar signifikant höher. Aber eben auch nicht spektakulär höher gewesen.

Der Corona-Crash hat den Langfristanleger aus 1987 gerade einmal 1,1% Rendite pro Jahr gekostet. Und auch das nur unter der Annahme dass er am 7. April 2020 den Corona-Verlust realisiert hätte. Und ihn nicht aussitzen konnte.

Das nehmen Sie mit

Auch wenn ein Aktiencrash spektakulär ist und uns emotional berührt, bleibt die Wirkung für den Langfristanleger doch recht überschaubar.

So ein Aktiencrash rechtfertigt keineswegs die Entscheidung für eine scheinbar „sichere“, aber renditearme Anlagealternative, wie z. B. eine Lebens- oder Rentenversicherung. Aber das ist ein anderes Thema, auf das ich in Kürze noch vertieft eingehen werde.

Bevor Sie sich also mit 0,9% garantiertem Zins auf den Sparanteil Ihrer Beiträge zufrieden geben (also nachdem der Versicherer sich seine „Kosten“ genehmigt hat), sollten Sie doch den möglichen Schicksalsschlag eines Renditeverlustes J von 8,4% auf 7,3% p.a. durch den Corona-Crash im März diesen Jahres hinnehmen.

Wenn Sie sich für Näheres interessieren, lesen Sie bitte das Kapitel B5 „Mit Sicherheit arm“ in meinem Buch „Einfach genial entscheiden in Geld- und Finanzfragen“.

Um es mit einem kurzen Zitat zu sagen, welches John C. Bogle zugeschrieben wird:

Rollierende Renditen im Vergleich

Ganz nach dem Motto: „Ein Bild sagt mehr als tausend Worte“ können Sie sich mit einem kurzen Blick auf die nachstehenden Abbildungen gleich mehrfach selbst von der Richtigkeit langfristigen Aktiensparens überzeugen.

Sie sehen ganz aktuelle Charts mit sogenannten „rollierenden Monatsrenditen“ über verschiedene Zeiträume, die schnell erklärt und leicht zu verstehen sind.

Die Daten beziehen sich alle auf den DAX. Dies weil der DAX für deutsche LeserInnen am bekanntesten ist und eine sichere Langzeit-Datenbasis durch die Deutsche Börse AG verfügbar ist.

Das heißt jedoch nicht, dass ich Ihnen heute bei einer Langfristanlage in Aktien die ausschließliche Wahl des DAX empfehlen würde. Dieser bietet nämlich mit nur 30 Werten deutscher Unternehmen und Schwergewichten in wenigen Branchen keineswegs eine maximale Risikostreuung.

Eher würde ich zu einem preiswerten ETF auf Indizes wie den „FTSE All World“ oder den „MSCI All Country World“ raten. Damit würden die entsprechenden Charts weniger Schwankung aufweisen, also noch erfreulicher aussehen.

Der jüngste betrachtete Zeitraum bezieht sich stets auf das Monatsende März 2020. Es wird also davon ausgegangen, dass der Anleger sein DAX-Investment just im Corona-Crash im Frühjahr diesen Jahres verkaufte.

Wichtig: Die Funktion geht in Monatsschritten vor, unterstellt stets die Anlage des ganzen Betrags auf einmal und zeigt die Rendite im Verkaufszeitpunkt (und nicht im Kaufzeitpunkt!). Sie wissen ja: Am Schluss wird abgerechnet.

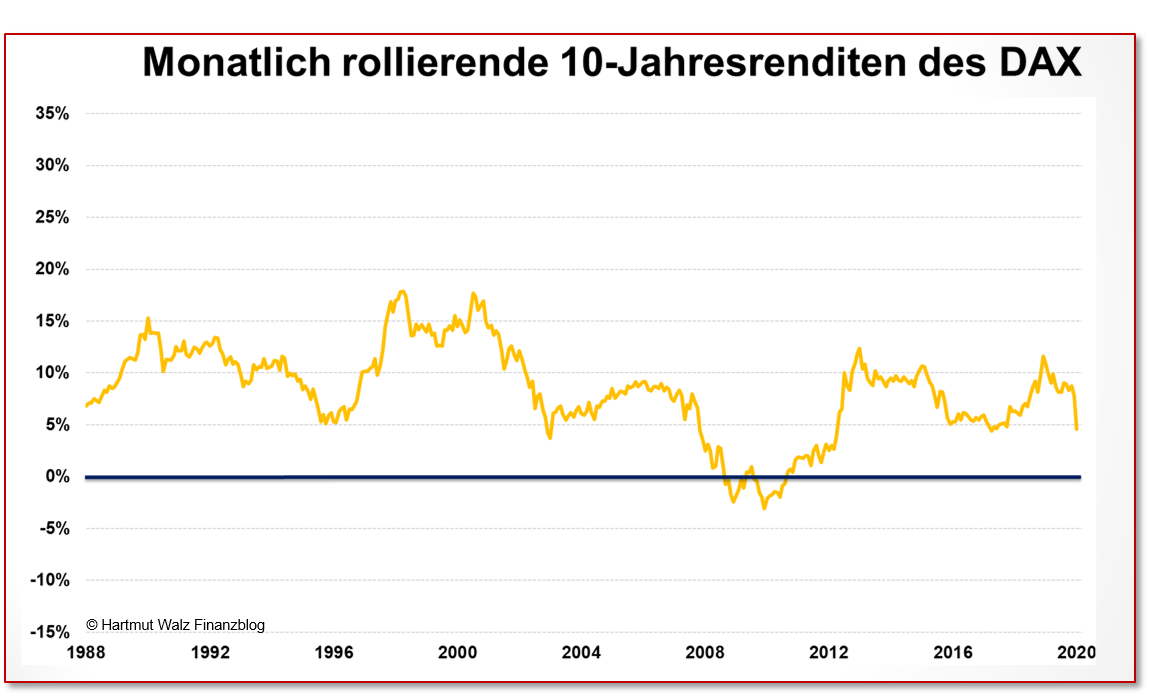

Ein bisschen Osterfarbe

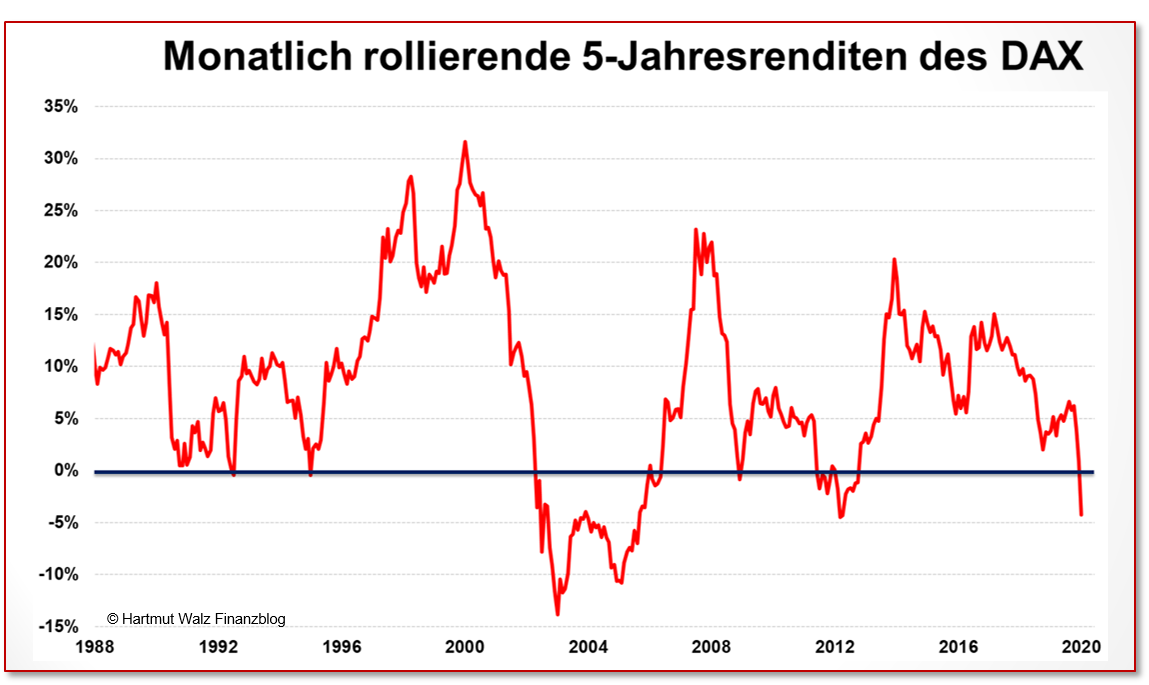

Beginnen wir mit den monatlich rollierenden 5-Jahresrenditen des DAX. Der Chart endet mit dem Monat März 2020 und zeigt einen Verlust von knapp 5% p.a..

Diesen Verlust hätte ein Anleger erlitten, wenn er im März 2020 – also direkt nach dem Corona-Crash ein DAX-Investment aufgelöst hätte, welches er exakt fünf Jahre zuvor – also im März 2015 in einem Betrag eingegangen war.

Gegenbeispiel: Die Auflösung eines DAX-Engagements im Jahr 2008 – direkt vor dem Ausbruch der Subprime-Krise – hätte dem Anleger nach fünfjähriger Haltedauer (also Kauf in 2003) eine jährliche Rendite von über 22% (plus Zinseszinseffekt) erbracht.

Soweit zum Verständnis – nun zur Interpretation: Die rollierenden 5-Jahresrenditen schwanken sehr stark. Werte von über plus 30% pro Jahr kommen ebenso vor, wie Verluste von mehr als minus 10% pro Jahr.

Alle Zahlen gelten jeweils pro Jahr und mit Zinseszinseffekt – also exponentiell. Ziehen Sie Ihre Schlussfolgerungen selbst.

Als risikoscheuer Anleger würde ich persönlich niemals Geld in Aktien anlegen, wenn ich dieses nur fünf Jahre entbehren könnte. Das empfände ich einfach als zu spekulativ und hat für mich mit seriösem Investieren nichts zu tun.

Die weiteren Abbildungen sind identisch zu lesen.

Schauen wir uns die rollierenden 10-Jahresrenditen des DAX in monatsgenauer Darstellung an.

Hier wurde das Geld also bereits ein ganzes Jahrzehnt zuvor angelegt. Sie erkennen sofort, dass die Schwankungen bereits erheblich geringer sind. Werte unter der Nullgrenze sind eher die Ausnahme. Nur bei Verkäufen in den Jahren 2010 und 2011 kam es zu Verlusten.

Ein Anlagezeithorizont von 10 Jahren wirkt damit schon erheblich ruhiger.

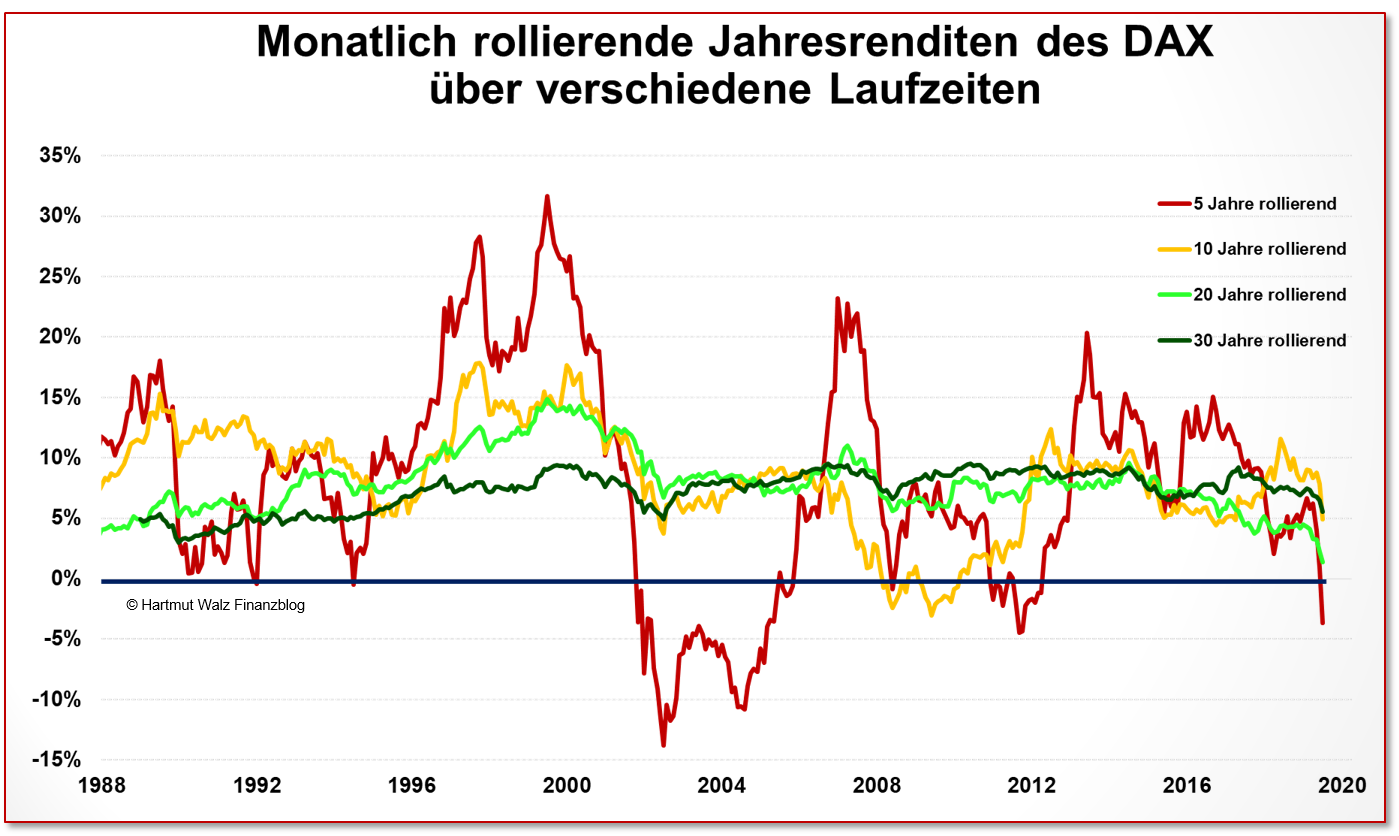

Abschließend noch ein ergänzender Blick auf die rollierenden 20- und 30-Jahresrenditen des DAX in monatsgenauer Darstellung. Ich habe deren Charts in eine vergleichende Gegenüberstellung mit den 5- und 10-jährigen Anlagehorizonten gebracht.

Beim 20-jährigen (hellgrün) und 30-jährigen (dunkelgrün) Chart setzt sich die oben beschriebene positive Tendenz weiter fort.

Die Schwankungen nehmen also weiter ab und es kommt zu keinem einzigen Verlustjahr mehr. Die Renditen stabilisieren sich in einem engen positiven Korridor zwischen 4-9% p.a. Bei 20- und 30-jährigen Anlagehorizonten hätte man also bisher alle Krisen erfolgreich ausgesessen.

Und zwar völlig unabhängig davon, in welchem Monat man gekauft hat. Und selbst bei einer Einmalanlage des gesamten Geldes. Das heißt, der Cost-Average-Effekt ist hier noch gar nicht berücksichtigt.

Langfristiges Aktiensparen funktioniert

Damit ist der Beweis erbracht: Je länger der Anlagehorizont, desto geringer die Wirkung von Crashs und kurzfristigen Ausreißern.

Gleiches gilt leider auch für Euphorie-Phasen oder „Kursblasen“. Nicht nur die Ausschläge nach unten sind vermieden. Auch die enormen Ausschläge nach oben sind verschwunden. Das nennt man wohl „ausgleichende Gerechtigkeit“. J

Und was bedeutet das nun konkret für Sie?

- Die „nackten Zahlen“ zeigen, dass unser Bauchgefühl und unsere Ängste uns manchmal in die Irre führen. Und zwar ganz besonders bei extremen Kursausschlägen nach unten wie z.B. bei Aktiencrashs.

- Versachlichung tut also not. Und die zentrale Erkenntnis ist, dass extreme Kursbewegungen je nach Anlagehorizont sehr unterschiedlich zu bewerten sind.

- Dass man Geld, welches man kurzfristig wieder benötigt, nicht in schwankungsintensiven Anlagen wie z.B. Aktien investieren sollte, gehört für Sie wahrscheinlich zu den Selbstverständlichkeiten.

- Viele Deutschen legen jedoch auch langfristig investierbares Geld aus falscher Furcht vor einem Crash schwankungsarm – und damit zwangsläufig auch renditearm – an.

- Gerade auch bei Altersvorsorgeprodukten lassen sich LeOs durch manipulative Sätze wie: „Das ist doch für Ihr Alter, da muss es besonders sicher sein“ in renditearme Vehikel wie (kapitalbildende Lebens- und Rentenversicherungen, Indexpolicen und sonstige Scheininnovationen der „Neuen Klassik“ sowie Riester- und Rürup-Produkte) aufdrücken.

- Diese Vehikel wirken zwar scheinbar sicher, z.B. weil sie von einem Versicherer garantiert werden. Jedoch erbringen sie eine so geringe Rendite, dass nur eines sicher ist: Der LeO spart sich mit Sicherheit arm.

- Die zentrale Erkenntnis ist, dass die Renditearmut Ihrer Anlage bei langfristigen Spar- oder Vorsorgezielen erheblich schlimmer ist, als alle denkbaren Schwankungs- und Crashrisken zusammen.

- Wenn Sie nach 30-jähriger Vorsorgedauer aufgrund des Corona-Crashs statt 8,4% jährlicher Rendite nur noch 7,3% erhalten, ist das zwar schmerzhaft. Jedoch haben Sie im Alter trotzdem ein um mehr als viereinhalbmal höheres Endvermögen als bei einem renditearmen Scheinsicherheitsprodukt (dessen jährliche Verzinsung ich hier einmal sehr großzügig mit 2% p.a. unterstellt habe – ich hätte auch mit 0,9% p.a. rechnen können, aber Ostern steht ja vor der Tür…)

- Schlussfolgerung: Seien Sie kein LeO. und b Bleiben Sie mit langfristigem Geld und Ihrer Altersvorsorge in Aktien. Vertrauen Sie bei dieser Frage Ihrem Verstand und Ihrer Sachkunde. Der Bauch ist eben nicht immer der richtige Ratgeber.

Apropos Bauch…

Gemütliche Osterfeiertage wünsche ich Ihnen und Ihren Lieben. Bleiben Sie gesund und zuversichtlich.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

[1] Die Darstellungsform eines Renditedreiecks gibt es für unterschiedliche Märkte und Anlageklassen (so z. B. auch für Gold oder den Dow-Jones usw.) aus unterschiedlichsten Quellen, so dass die „Eigenproduktion“ auf Basis zugänglicher Daten juristisch „sauber“ ist. Trotzdem herzlichen Dank an das Deutsche Aktieninstitut – schon allein für die Aufklärungsarbeit zugunsten der Aktienkultur unseres Landes.

[2] Streng wissenschaftlich gesehen sind die in der ganz rechten Spalte errechneten Prozentwerte angreifbar bzw. nicht ganz „sauber“. Denn während sich die Werte aller anderen Spalten auf volle Jahre beziehen, liegt ja im Jahr 2020 gerade mal eine Laufzeit von drei Monaten und wenigen Tagen zugrunde, was ein typischer „Äpfel-mit-Birnen-Vergleich“ ist. Der für 2020 errechnete Verlust von 21,8% ist mathematisch korrekt, darf aber keinesfalls als Jahresrendite interpretiert werden. Ihn über die Laufzeit auf das ganze Jahr zu rund 80% linear hochzurechnen, wäre aber ebenfalls falsch. Die Problematik der unvollständigen Jahresbetrachtung von 2020 setzt sich in der gesamten Spalte fort. Jedoch nimmt die Wirkung mit wachsender Anlagedauer ab. Bei einer Anlagedauer von über 30 Jahren fällt es nicht mehr ins Gewicht, wenn das letzte Jahr nicht voll, sondern nur zeitanteilig berücksichtigt wurde.

Erschienen am 10. April 2020.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Eine herausragende und mit überzeugenden Zahlen und Schaubildern dokumentierte Zusammenfassung aller Argumente gegen crash-Angst. Sie gibt Mut in schwierigen Zeiten und zeigt, dass sich Schockzustände mittel- und langfristig relativieren und nur zittrigen Händen schaden.

Ein Mut machendes Ostergeschenk für Zuversicht und Optimismus.

Lieber Günther Erb, es ist mir Freude und Ansporn, wenn meine Arbeit auf fruchtbaren Boden fällt! Danke für Ihren Kommentar.

Mit herzlichen Grüßen, Hartmut Walz – Sei kein LeO!

Lieber Herr Professor Walz,

…danke für diese tollen Erläuterungen und Renditedreiecke, die doch wirklich sehr zur „Beruhigung“ beitragen und die Verunsicherung Vieler nehmen können. Besonders, wenn man es langfristig sieht – und so erinnere ich mich auch gerade an die Regenbogen-Fensterbilder meiner Kinder mit der Botschaft „ALLES WIRD GUT!“

In diesem Sinne schöne Ostern.

Volker Hildebrand

Lieber Voker Hildebrand, zumindest wird nicht alles schlecht 😉 Zukunft, Zuversicht und Lebensbejahung macht uns aus. In diesem Sinne: Optimismus ist Pflicht.

Mit einem Regenbogengruß, herzlich, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz, vielen Dank für diesen genialen Beitrag und die Einsicht in Ihre rollierenden Gedanken. Es ist immer wieder eine Freude, Ihren enthysterisierenden Gedanken zu folgen. Bieten Sie eigentlich Webinare an. Und wenn ja, wo und wie sind diese preislich gestaltet?

Ihr Raimund Gebhardt

Lieber Raimund Gebhardt, danke für den wortschönen Kommentar. Und natürlich den Nudge! Ich bin nun schon ein paarmal auf Webinare angesprochen worden… Und denke tatsächlich darüber nach. Embrace the future!

Besonders herzliche Grüße, Hartmut Walz – Sei kein LeO!