Anleihen-ETFs sind kein Allheilmittel

Teil 1: Zinsbedingte Kursverluste bei Anleihen verstehen

Gemäß eines Artikels in einem Finanzmagazin waren unter den zehn ETFs mit den schlimmsten Verlusten des Jahres 2022 gleich sieben Anleihen-ETFs.

Demnach wurden 2022 die Aktienkursverluste durch Kursverluste bei Anleihen oftmals noch übertroffen. Von wegen Anleihen als „Sicherheitsanker“, oder „ruhender Pool“ des Portfolios!

Wer den – von mir schon seit jeher abgelehnten[1] – einfachen Lösungen einer klassischen Kombination von Aktien und Anleihen folgte, wurde im Jahr 2022 also auf beiden Beinen gleichermaßen kalt erwischt.

Aufgrund des großen Interesses an Anleihen-ETFs gehe ich in den folgenden beiden Blogartikeln darauf ein:

- Teil 1: Zinsbedingte Kursverluste bei Anleihen verstehen

- Teil 2: Für wen und in welchen Fällen sind Anleihen-ETFs die richtige Wahl?

ETFs sind lediglich Umverpackungen um Anlageklassen

ETFs sind ja lediglich Anlagevehikel, also Umverpackungen um Anlageklassen wie z.B. Aktien, Anleihen, Geldmarktpapiere und einige weitere[2].

Und Anleihen-ETFs werden nach Aktien-ETFs von Privaten am zweithäufigsten genutzt. Sie erfreuen sich großer Beliebtheit. Jedoch sollten sie nicht – wie häufig werblich behauptet – als unkomplizierte Alleskönner oder „Rundum-Sorglos-Pakete“ verstanden werden.

Denn als „Umverpackung“ von Anleihen können Anleihen-ETFs durch Streuung (Diversifikation) lediglich unsystematische (ein anderes Wort wäre: unkorrelierte) Risiken einzelner Anleihen verringern.

Jedoch übertragen sich systematische (also stark oder vollkommen korrelierte) Anleihenrisiken zwangsläufig auch auf die Verpackungen – also die Anleihen-ETFs.

Schon allein deshalb sollten Sie als ETF-Nutzer auch die Risiken von Anleihen und hier insbesondere zinsbedingten Kursrisiken verstehen. Das gelingt Ihnen mit diesem 1. Teil.

Anleihen-ETFs

1. Teil des 2-teiligen Beitrags

Im 1. Teil werden Sie daher

- nach einem kurzen Überblick der verschiedenen Risiken von Anleihen

- vertieft über deren Zinsänderungsrisiken und

- ihre konkreten Erscheinungsformen / Varianten informiert.

- Das durch Zinssteigerungen bedingte Kursrisiko (in der Fachsprache als zinsinduziertes Kursrisiko oder relatives Zinsänderungsrisiko bezeichnet) steht dann im Mittelpunkt dieses 1. Teils.

Ein schaurig-schönes Thema, denn gerade im Jahr 2023 sind gleich mehrere Banken mit hohen Beständen an angeblich so sicheren Staatsanleihen exakt dem relativen Zinsänderungsrisiko zum Opfer gefallen.

Auch lesen Sie wie einfach man zinsbedingte Kursrisiken von Anleihen eigentlich messen und steuern könnte (wenn man nur nicht so gierig wäre…).

Anleihen-ETFs

2. Teil des 2-teiligen Beitrags

Der 2. Teil konzentriert sich dann

- auf die „Umverpackungen“ – also die Anleihen-ETFs.

- Hier erfahren Sie, was diese für Sie leisten können – und was nicht.

- Und ob Sie – je nach Höhe Ihres Finanzvermögens und Ihren konkreten Zielen – überhaupt Anleihen-ETFs verwenden sollten.

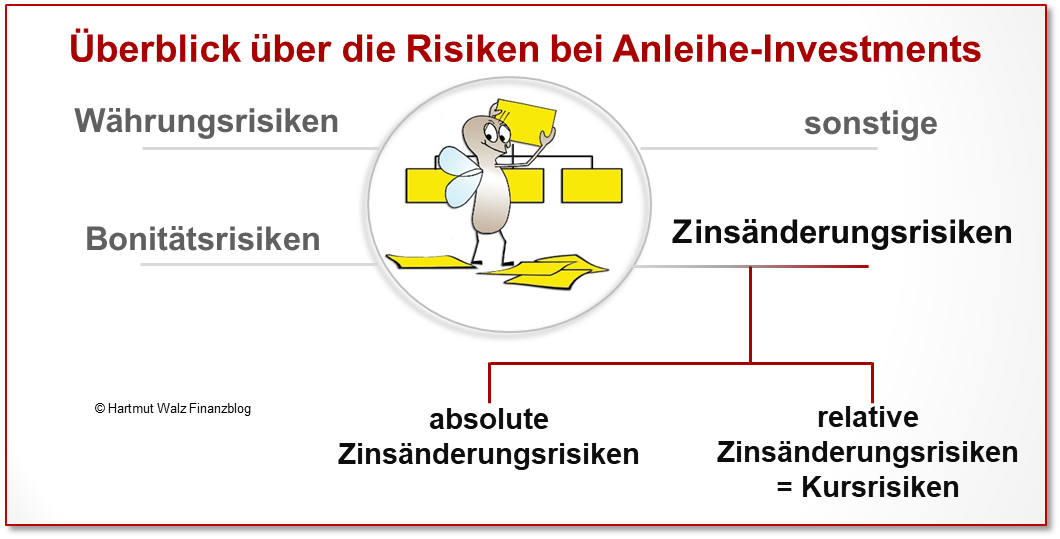

Ursachen von Anleihenrisiken verstehen und unterscheiden

Anleihen können aus verschiedenen Gründen Verluste verursachen, von denen wir uns in diesem Beitrag jedoch ausschließlich auf Zinsänderungsrisiken beschränken wollen.

Vorab jedoch kurz der Überblick über die Risiken:

Währungsrisiken

Sofern eine Anleihe auf eine Fremdwährung (aus Sicht der meisten Blogleser also nicht Euro) lautet, drohen Verluste durch Abwertung der Fremdwährung gegenüber dem Euro (also einem relativ stärker werdenden Euro).

Diesem Risiko entspricht aber eine spiegelbildliche Chance, da der Wert von Fremdwährungsanleihen bei einer Euro-Schwäche oder gar einem Euro-Crash entsprechend ansteigt.

Aus diesem Grund nehmen viele Menschen im Euro-Raum sogar ganz bewusst Fremdwährungsanleihen mit in ihr Portfolio auf. Und führen damit eine gewisse Währungsdiversifikation durch.[3]

Währungsrisiken sind jedoch in diesem 1. Teil nicht unser Thema!

Bonitätsrisiken

Unter Anleihebonität versteht man die Fähigkeit und auch Bereitschaft (Können und Wollen) der Emittentin, ihren Zins- und Tilgungsverpflichtungen vertragsgemäß nachzukommen.

In der Eurozone hat die deutsche Bundesanleihe die beste Bonität (=Benchmark). Der Anleihenmarkt unterstellt dem deutschen Staat also im Vergleich zu allen anderen Euro-Schuldnern noch das geringste Ausfallrisiko. Das bedeutet jedoch keineswegs, dass das Bonitätsrisiko von deutschen Bundesanleihen Null wäre.

Schuldner schlechterer Bonität müssen auf den Benchmark-Zins einen Risikozuschlag bezahlen, der als Bonitätsprämie bezeichnet wird. Je schlechter die Bonitätseinschätzung, desto höher diese Risikoprämie.

Achtung – diese Risikoprämie bitte nicht mit dem eigentlichen Zins verwechseln![4]

In der Nullzinswelt bis 2021 haben viele Anleger – auf der z.T. geradezu verzweifelten Suche nach Anleihenrenditen – festverzinsliche Papiere schlechter Bonitäten erworben. Das ist nicht immer gut ausgegangen.

Indem Sie keine einzelnen Anleihen erwerben, sondern mittels Anleihen-ETFs auf die Zahlungsfähigkeit einer Vielzahl unterschiedlicher Schuldner setzen, können Sie das Bonitätsrisiko stark verringern.

Jedoch sind Bonitätsrisiken hier ebenfalls nicht unser Thema!

Zinsänderungsrisiken

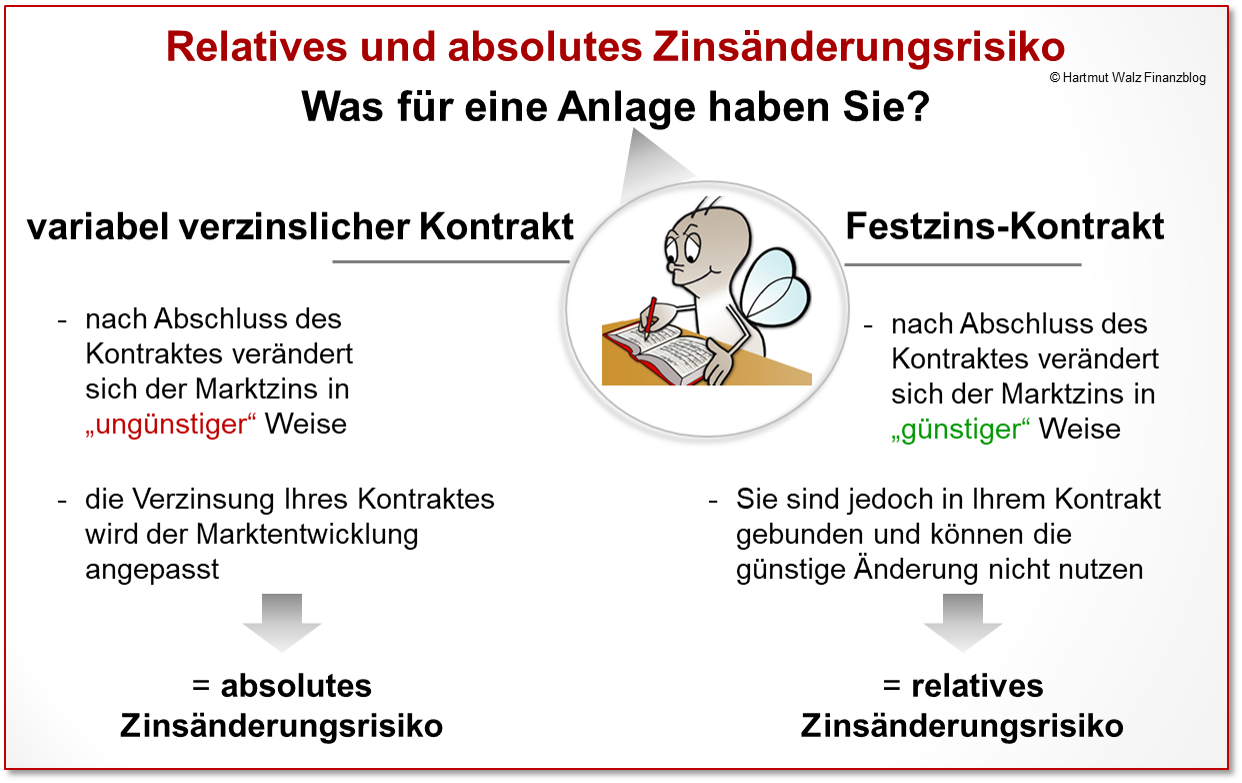

Diese können – wie die nachstehende Abbildung zeigt – in zwei Varianten auftreten. Nämlich als absolute und als relative Zinsänderungsrisiken. Dabei ist zu unterscheiden,

- ob die Anleihe über die Laufzeit einen festen Zins verspricht, wie es bei der üblichen Kupon-Anleihe oder dem selteneren Zero-Bond (=Null-Kupon-Anleihe) der Fall ist.

- Oder ob die Verzinsung der Anleihe sich der Marktentwicklung anpasst – dieser Typ wird als variabel verzinsliche Anleihe oder „Floater“ (=Floating Rate Note) bezeichnet.

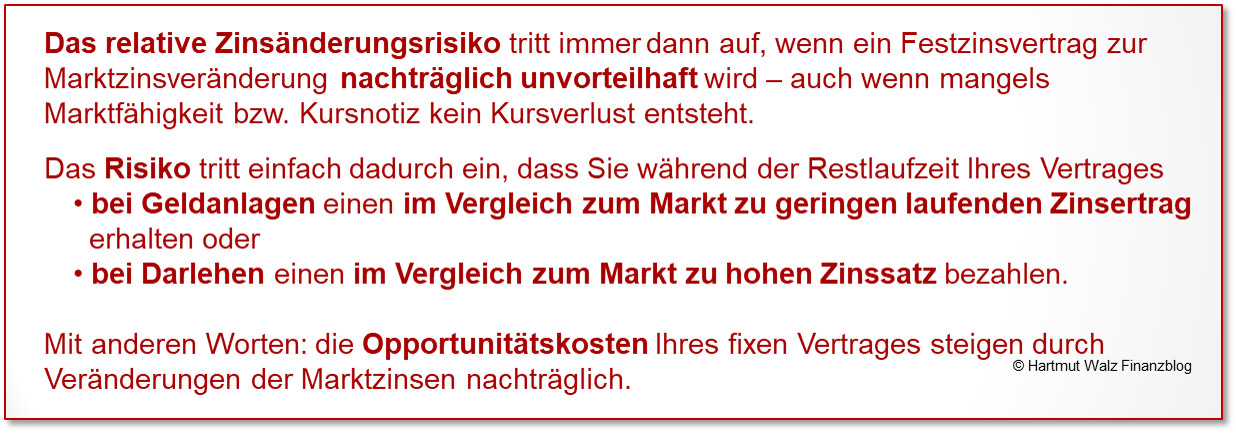

Relatives Zinsänderungsrisiko führt zum Kursrisiko

Sie wissen nun, dass das relative Zinsänderungsrisiko bei allen Festzinsvereinbarungen dadurch entsteht, dass Sie an einer vorteilhaften Marktzinsänderung nicht teilhaben können, da Sie für die Vertragslaufzeit fix an den vereinbarten Zinssatz gebunden sind.

Ihnen entgehen also bei der Anlage höhere Marktrenditen und bei allen Krediten und Darlehen die Kostenersparnis durch sinkende Marktzinsen.

In beiden Fällen erweist sich Ihr fixer Vertrag als unvorteilhaft. Diese Unvorteilhaftigkeit wird bei allen Verträgen, die börsennotiert sind, durch Kursverluste sichtbar.

Das für Sie als Privatanleger wichtigste Beispiel sind hier börsennotierte festverzinsliche Anleihen.

Treiber des relativen Zinsänderungsrisikos

Sie haben verstanden, dass das relative Zinsänderungsrisiko, also zinsbedingte Kursrisiken nur bei Festzinsanleihen also den verbreiteten Kuponanleihen und den selteneren Zero-Bonds eintreten können.

Bei variabel verzinslichen Anleihetypen, also Floatern (Floating Rate Notes) liegt dieses Risiko fast bei Null, da sehr kurzzyklisch (meist vierteljährlich) eine Zinsanpassung der Wertpapiere auf das Marktniveau erfolgt.

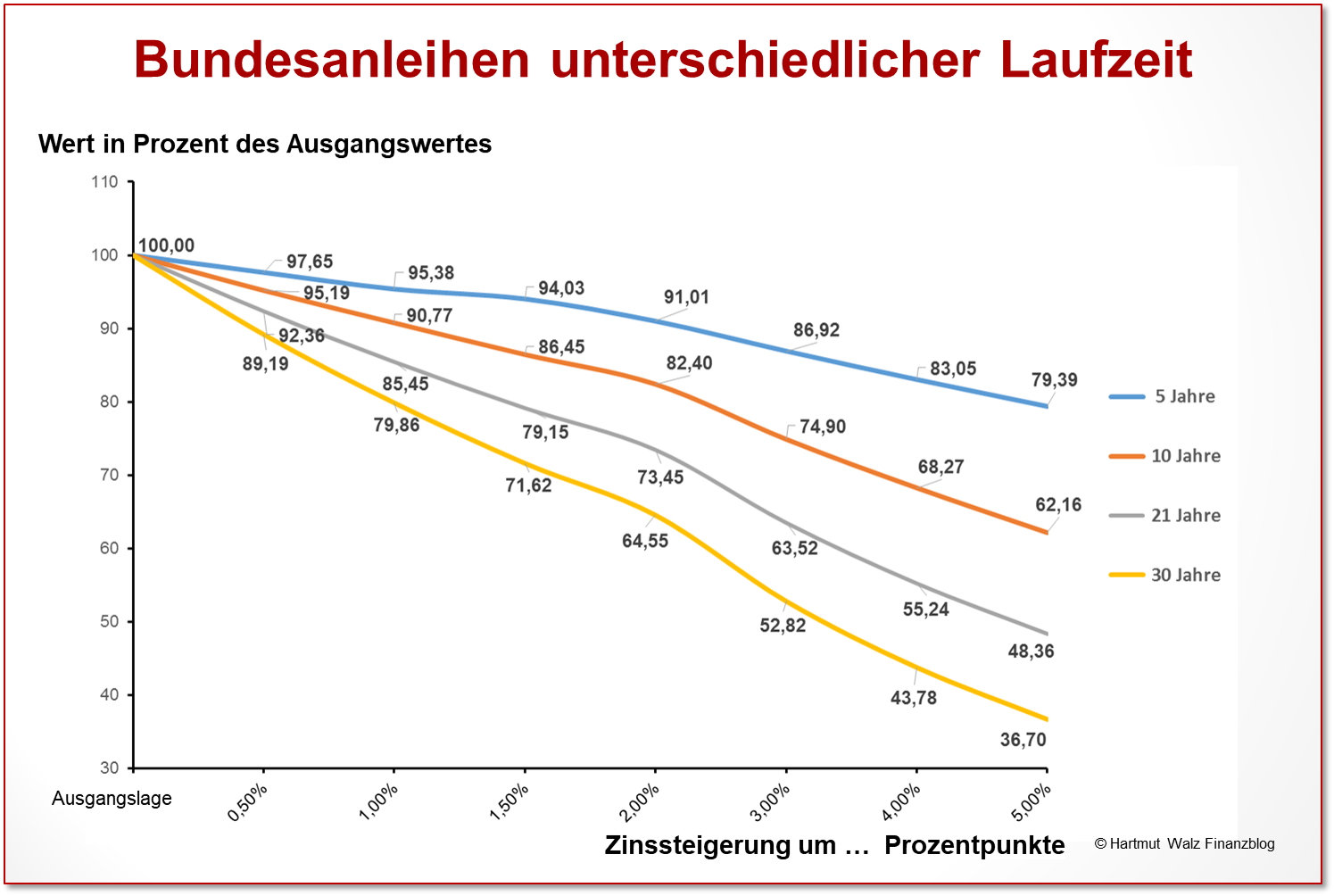

Zurück zur Festzinsanleihe: Wie stark Ihre konkrete festverzinsliche Anleihe betroffen ist, hängt

- von der Stärke der Marktzinsveränderung ab und

- von der Dauer, bis Sie Ihr Geld zurückerhalten und wieder marktgerecht anlegen können.

Die nachfolgende Abbildung zeigt dies am Beispiel von Bundesanleihen unterschiedlicher Laufzeit[5].

Während Sie die Stärke der Marktzinsveränderungen nicht beeinflussen können, liegt die durchschnittliche Anlagedauer (Duration) in Ihrer Hand und lässt sich von Ihnen steuern.

Genau hier setzt das Management des relativen Zinsänderungsrisikos an.

Simple Näherungsrechnung zur Abschätzung von Kursrisiken

Für den Hausgebrauch genügt häufig eine simple Näherungsformel, um ein Gefühl für zinsbedingte Kursrisiken – aber auch Kurs-Chancen – zu erhalten. Diese lautet wie folgt:

Drei Beispiele:

- Der Marktzins steigt um 3 Prozentpunkte (also z.B. von minus 0,5% auf plus 2,5%) * 8 Jahre Restlaufzeit: Dies macht einen Kursverlust von rund 24%. Ja, das tut weh und entspricht der schmerzhaften jüngsten Erfahrung so manchen Anlegers.

- Marktzinsanstieg um 3 Prozentpunkte (ganz wie oben), aber nur 2 Jahre Restlaufzeit: Hier beträgt der Kursverlust „nur“ rund 6% (3% * 2).

- Wo Risiken sind, lauern auch Chancen: Daher als Gegenbeispiel noch der Fall einer Marktzinssenkung um 2 Prozentpunkte (z.B. von 3,5 auf 1,5%) bei einer Restlaufzeit von 5 Jahren: Hier schlägt ein Kursgewinn von ca. 10% zu Buche (2% * 5).

Wenn es sich um höhere Beträge handelt oder Sie es genauer wissen wollen, lässt sich über die mittlere Kapitalbindungsdauer (=Duration) das Zinsänderungsrisiko exakter bestimmen.[6]

Auf die Duration kommt es an

Wie können Sie nun das zinsbedingte Kursrisiko Ihrer konkreten Anlagen steuern? Die Antwort lautet in einem Wort: Durationsmanagement.

Die Duration ist die mittlere Dauer, die Sie auf die vertraglich versprochenen Rückzahlungen aus Ihrem Vertrag – hier also aus einer Anleihe – warten müssen.

Handelt es sich bei der Anleihe um einen Zero-Bond (erhalten Sie also nur eine einzige Rückzahlung als Saldo von Tilgung und kumulierten Zinsen), so ist der Fall simpel. Die Duration entspricht der Restlaufzeit der Nullkuponanleihe (also des Zero-Bonds).

Bei Kuponanleihen verringern die während der Laufzeit anfallenden Zinszahlungen die Duration und die Berechnung wird ein wenig komplizierter.

Sie soll deshalb hier nicht dargestellt werden. Für an den Hintergründen interessierte Leser habe ich unter diesem Link eine PDF zur exakten Berechnung von Duration und Zinselastizitäten aus meinem Studienbuch „Investitions- und Finanzplanung“ zur Verfügung gestellt.

Am Ende dieses Beitrags finden Sie zudem eine Sammlung von Artikeln rund um Zinsänderungsrisiken, Zinsmanagement und Zinsstrukturkurven. Viel Spaß 🙂

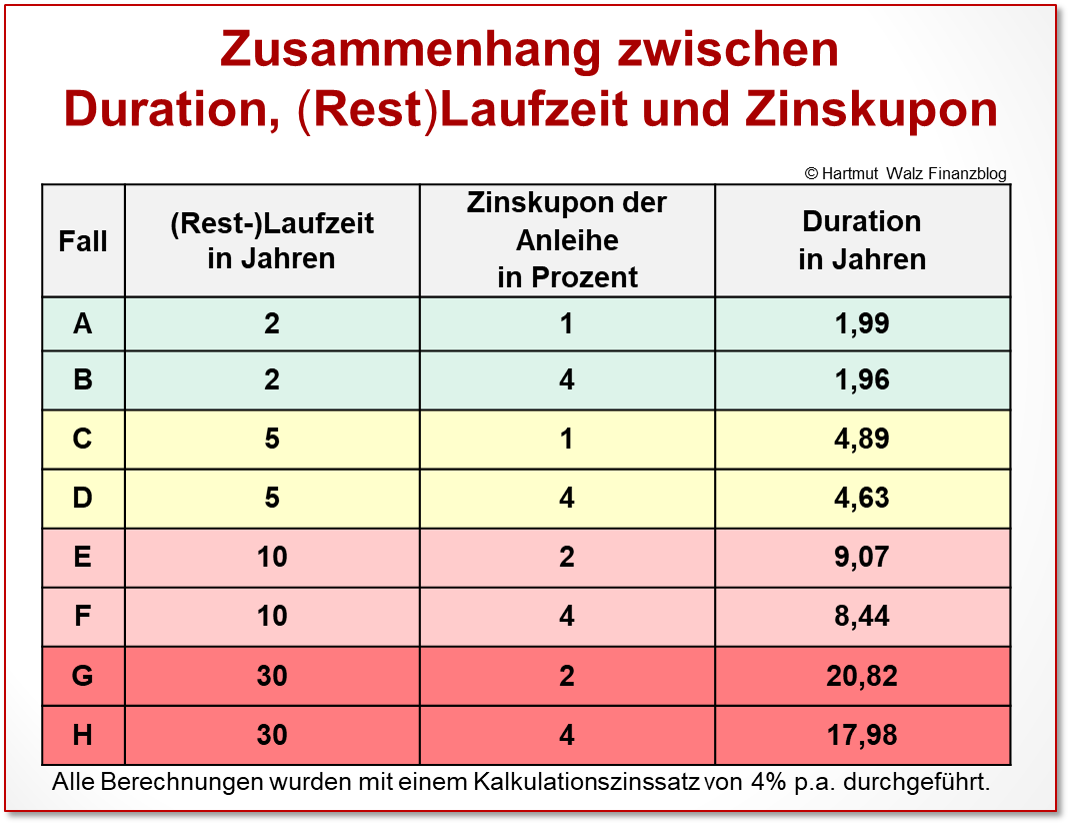

In der folgenden Tabelle sehen Sie den Zusammenhang zwischen Duration, (Rest)Laufzeit und Zinskupon am Beispiel unterschiedlicher Anleihen.

Interpretation der Tabelle

Bei kleinen Restlaufzeiten – hier 2 Jahre – und niedriger (jährlicher) Kuponzahlung entspricht die Duration (hier 1,99 bzw. 1,96 Jahre) nahezu der Restlaufzeit, da die wenigen Kuponzahlungen kaum ins Gewicht fallen.

Bei einer 10-jährigen Anleihe sinkt die Duration durch einen Kupon von nur 2% jedoch schon um ein knappes Jahr und bei dem 4%-Kupon um mehr als 1,5 Jahre.

Bei der 30-jährigen Anleihe mit 4%-Kupon beträgt die Duration nur noch knapp 60% der Laufzeit.

Erkenntnis aus der Tabelle

Diese Information ist hinsichtlich des Kursrisikos relevant, da die Kursverluste mit der Duration anwachsen.

Oder mit anderen Worten gesagt: Die 30-jährige Anleihe mit 4%-Kupon hat bei Zinssteigerungen eben nicht das Risiko einer 30-jährigen Nullkuponanleihe. Vielmehr entspricht das Zinsänderungsrisiko der 30-jährigen 4%-Kuponanleihe (Fall H in der Tabelle) dem Risiko einer Nullkuponanleihe mit nur rund 18 Jahren Restlaufzeit (Duration 17,98 laut Tabelle).

Und was bedeutet das nun konkret für Sie?

Die Schlussfolgerungen aus diesem 1. Teil lauten:

- Anleihen-ETFs sind Umverpackungen, die eine Vielzahl einzelner Anleihen enthalten. Deshalb sollten Sie Anleihen-ETFs nicht vorschnell als sichere Anlageprodukte betrachten. Denn diese Umverpackungen können lediglich durch Streuung unsystematische Risiken verringern, nicht jedoch systematische Risiken.

- Das Ausfallrisiko einzelner Anleiheschuldner ist weitgehend unsystematisch, Sie können es also durch Anleihen-ETFs verringern.

- Beim Währungsrisiko kommt es auf die Ziele des Anlegers sowie seine gesamte Vermögenssituation Sofern Sie ausschließlich in einer Währung (meist Ihrer Heimatwährung) denken und kalkulieren und keine Verbindlichkeiten in fremder Währung haben, stellt jede Investition, die künftige Zahlungen in Fremdwährungen erbringt, ein Währungsrisiko dar.

- Denken Sie jedoch auch an die Gefahr des Verfalls Ihrer Referenzwährung (meist Heimatwährung), so können Sie Fremdwährungsanteile Ihres Portfolios gerade als Chance bzw. Absicherung für den Fall eines Crashs Ihrer Heimatwährung betrachten.

- Das zinsinduzierte Kursrisiko von Anleihen ist systematisch, denn Zinssteigerungen betreffen alle Kuponanleihen und Zero-Bonds. Folglich kann es durch ETFs nicht nennenswert verringert werden. Hierzu sind andere Möglichkeiten – insbesondere das Durationsmanagement – effizienter.

- Zinsänderungsrisiken lassen sich in absolute und relative unterscheiden. Bei absoluten Zinsänderungsrisiken kann sich der Zinssatz Ihrer Anlage oder Ihres Kredites für Sie ungünstig verändern (variabel verzinslicher Vertrag). Bei relativen Zinsänderungsrisiken bleibt der Zinssatz Ihrer Anlage oder Ihres Kredites konstant (festverzinslicher Vertrag). Hier trifft Sie das relative Zinsänderungsrisiko, da Sie von günstigen Entwicklungen der Marktzinsen nicht profitieren können.

- Eines der beiden Risiken oder eine Mischung daraus gehen Sie zwangsläufig ein. Wenn Sie das absolute Zinsänderungsrisiko minimieren, maximieren Sie das relative und umgekehrt.

- Während man ganz grob sagen kann, dass Ihr relatives Zinsänderungsrisiko mit höherer Restlaufzeit Ihrer Anlage steigt, haben Sie mit der Duration ein genaueres Risikomaß zur Verfügung.

- Die Duration von Nullkuponanleihen entspricht deren Restlaufzeit (einfacher Sonderfall).

- Die Berechnung der Duration bei Kuponanleihen ist etwas komplizierter (Hilfen im Text). Sehr häufig wird die Duration von angebotenen Anleihen oder Anleihen-ETFs direkt angegeben, so dass Sie nicht selbst rechnen müssen.

- Durch Auswahl von Anleihen mit geringer Duration vermindern Sie das zinsinduzierte Kursrisiko. Mit zinsvariablen Anleihen oder Anlagen auf Tages oder Festgeldkonten ist es praktisch Null.

Das ist der Abschluss dieses 1. Teils. Nächste Woche lesen Sie im Hartmut Walz Finanzblog den 2. Teil.

Noch 3 Leseempfehlungen zum Thema Anleihen für Sie:

- Anleihen zur Portfoliostabilisierung meiden

Ob Festverzinsliche heutzutage in Ihrem Portfolio noch etwas zu suchen haben

-

3 Gründe warum inflationsgebundene Anleihen keine „Rundum-Sorglos-Pakete“ für private Anleger sind

„Was halten Sie von inflationsgeschützten Anleihen, Herr Walz?“ - Aktienanleihen, nein danke!

„Ach, eine Aktienanleihe ist gar kein Mittelding zwischen Aktien und Anleihe?!“

Dieser Beitrag war erhellend? Dann teilen Sie bitte diesen Blogbeitrag mit Menschen, denen er auch helfen kann.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

[1] zum Beispiel Blogbeitrag „Anleihen zur Portfoliostabilisierung meiden„

[2] Streng genommen handelt es sich bei den ETF-ähnlichen Vehikeln zur Anlage in Rohstoffenund Währungen um ETCs (Exchange Traded Commodities bzw. Currencies) oder ETNs (Exchange Traded Notes), die rechtlich leicht abweichende Merkmale haben können und z.B. kein Sondervermögen verbriefen.

[3] Vertiefend lesen Sie dazu im Buch „Einfach genial entscheiden im Falle einer Finanzkrise“ – Kapitel 5.5 (Hinterfragen Sie Euro-Anleihen) und Kapitel 5.6 (Erwägen Sie Staatsanleihen in Fremdwährungen).

[4] Risikoprämien sind keine Zinsen, sondern sollten eher als Versicherungsprämie für tatsächliche Zahlungsausfälle betrachtet werden. Ausführlich siehe Kapitel A4 „In der Ruhe liegt die Kraft“ im Buch „Einfach genial entscheiden in Geld- und Finanzfragen“.

[5] Vertiefende Angaben zu den der Berechnung zugrunde gelegten Wertpapieren sowie eine weitergehende Interpretation finden Sie auf S. 35f. im Buch „Einfach genial entscheiden in Geld- und Finanzfragen“.

[6] Oder noch genauer, aber umständlicher, durch Abzinsung der gesamten Zahlungsreihe der Festzinsanleihe mit dem „neuen“ Marktzinssatz und Vergleich der Barwertkurse.

Sammlung von Artikeln rund um Zinsänderungsrisiken, Zinsmanagement und Zinsstrukturkurven

- Zinsänderungsrisiken – Drum prüfe, wer sein Geld fest bindet_ANLAGEPRAXIS_Heft3_1987_Walz

- Flexible Anlagealternative Stripped Bonds_ANLAGEPRAXIS_Heft5_1987_Walz

- Bond-Stripping rückgängig_Blick_durch_die_Wirtschaft_870731_Walz

- Stripped Bonds_WiSt_Heft8_1987_Walz

- Veredelte Anleihen_ANLAGEPRAXIS_Heft8_1987_Walz_Menichetti

- Mit Langläufern Geld verdienen_Börsen-Journal_Heft8_1988_Walz_Weber

- Laufzeitarbitrage nicht vorteilhaft_ANLAGEPRAXIS_Heft10_1988_Walz_Weber

- Laufzeitarbitrage auf dem deutschen Kapitalmarkt_Die Bank_Heft1_1989_Walz_Weber

- Zinsstrukturkurveneffekt_WiSt_1989_Walz_Weber

- Duration und Zinselastizität im Rentenmanagement_Die Bank_Heft4_1991_Walz_Gramlich

- Zinsrisiko-Management von Rentenportefeuilles_ANLAGEPRAXIS_Heft4_1991_Walz_Gramlich

- Duration und Zinselastizität als Instrumente des Zinsrisiko-Managements_WiSt_Heft7_1991_Walz_Gramlich

Erschienen am 02. Juni 2023. Hinweis auf Buchverlosung entfernt und Artikelsammlung ergänzt am 09. Juni 2023.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Sehr geehrter Prof. Walz. vielen Dank für diesen tollen Beitrag.

ich habe noch eine Frage zu Fremdwährungsanleihen. Werden Währungsverluste auch steuerlich angerechnet wenn die Fremdwährungsanleihe ausläuft und ausbezahlt wird? Oder müsste man die Anleihe vor Endfälligkeit verkaufen, um Verluste steuerlich berücksichtigen zu können?

Herzliche Grüße

Frank Günther

Lieber Frank Günther, leider kann ich Ihnen auf Ihre Frage zur steuerlichen Behandlung von Währungsverlusten bei Fremdwährungsanleihen nicht sicher antworten. Einen interessanten Beitrag gibt es hier: https://www.private-banking-magazin.de/unbewusst-in-die-steuerverkuerzung-oder-steuerhinterziehung-wegen/. Ansonsten ist sicher die Konsultation eines Steuerberaters ratsam – wohl auch für den umgekerhten Fall von Währungsgewinnen 🙂

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Am Ende vom Tag ist es für die meisten berufstätigen Menschen (und Nichterben) eher unpraktisch auf der Festzinsjagd ständig neue Sparbriefe im Rahmen der Einalgensicherung bei Dirketbanken zu eröffnen und nach einigen Jahren viele solcher Anlagen verwalten zu müssen (der Zeitaufwand, die Sparerfreibeträge, die Steuererklärung…oh, Gott) aber sie wollen bei näherer Überlegung auch kein relatives Zinsrisiko über langfristige Sparpläne eingehen. So erscheinen die breit streuenden Anleihen-ETFs aus dem Euroraum oder global doch attraktiv, weil sich diese einfach und kostengünstig über das Dirketbankdepot verwalten lassen. Für den passiven Langfristanleger ist das m.E. auch nicht schlimm. Anleihen werden immer zu nominal EUR 100 eingekauft und auch wieder aufgelöst – die Kursschwankungen dazwischen sind rein buchhalterisch. Etwas für insitutionelle Kurzfrist-Spekulanten oder Beschäftigungstherapeuten. In eimem breit gestreuten Anleihen-ETF entfällt das Bonitätsrisiko (fast). Ferner enthält das Portfolio (wie auch in Ihrem Beispiel aus 2019), nie nur Aktien und Anleihen, sondern auch Gold und evtl. auch offene Immobilienfonds, mit oft gegenläufigen Wertschwankungen zu den Anleihenzinssätzen. Die langfristige Passivanlegerin muss sich vor ihrer Anlageentscheidung Gedanken zu den Wertschwankungs- und Verlustrisiken machen, die sie bereit ist während der Anlagedauer auszuhalten. Sie weiß, was da zeitweise auf sie zukommen kann. Ohne diese Gedanken, kann sie nämlich ihr Portfolio gar nicht strukturieren und verwalten. Warum dann also nicht diese Wertschwankungsgrenzen voll ausnutzen (nach unten, aber auch nach oben) und dem KISS-Prinzip treu bleiben?

Lieber Gabriel Hopmeier, vielen herzlichen Dank für Ihren fachmännisch-coolen – fast möchte ich sagen, geradezu philosophischen – Beitrag.

Ihre Überlegungen kann ich nachvollziehen und weitgehend auch mittragen. Jedoch sollten wir eben auch Respekt vor der Tatsache haben, dass Menschen sehr unterschiedlich sind und ihre Bedürfnisse und Wünsche sich stark unterscheiden können.

Daher werde ich im Teil 2 verschiedene Zielgruppen unterscheiden, deren Bedürfnisse sich durch unterschiedliche Funktionen verschiedener Arten von Anleihe-ETFs befriedigen lassen. Der von Ihnen genannten Teilgruppe kommt dabei auch viel Aufmerksamkeit zu.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Hopmeier,

ein Aspekt, der mir in Ihrem Kommentar wesentlich zu kurz kommt, ist die notwendige Betrachtung realer Größen. Nominale Wertschwankungen und Verluste sagen noch rein gar nichts über reale Größen bzw. die Entwicklung der Kaufkraft einer Anlage aus. Für den Anleger ist aber einzig und alleine die Erhaltung – oder besser noch Steigerung – seiner Kaufkraft nach Kosten und Steuern entscheidend.

Ich gehe davon aus, dass Sie als Honorarberater diesen Punkt auf dem Schirm haben – ansonsten laufen Ihre Kundinnen und Kunden Gefahr, falsch beraten zu werden.

Beste Grüße,

Heinz

Lieber Heinz, besten Dank dafür, dass Sie sich die Zeit nehmen und die Mühe machen, meinen „geradezu philosophischen Beitrag“ zu kommentieren. Tatsächlich hat sich aus den über 3.500 Beratungen in den vergangenen über 20 Jahren nachfrageseitiger Beratung eine Liste mit mittlerweile weit über 50 Punkten entwickelt (die jetzt auch noch bezüglich ESG/SRI weiter wachsen wird), die ich mit Bezug auf die Eigeninitiative, Kenntnisse, Erfahrungen, Bedürfnisse, Ziele, Prioritäten, Risikotragfähigkeit, Risikobereitschaft, Risikowahrnehmung, Disziplin und einigem mehr zusammen mit meinen Mandanten bespreche. Darunter sind auch Themen der Zusammenhänge zwischen diversen Optimierungsmodellen, wie z.B. die wichtigen von Ihnen genannten Steuern und Kosten. Beste Grüße, Gabriel Hopmeier

Vielen Dank für die ausführliche Darstellung, lieber Herr Prof. Walz. Und wieder einmal frage ich mich, wo die Belegschaft eines der größten Riester-Anbieters ihre Finanzmathematik lernte, als sie nahazu das ganze Anlagevermögen Ende 2021 in langlaufende Staatsanleihen (mittels des Rentenfonds DWS0WY) investierte, als das Zinsänderungsrisiko doch schon von den Spatzen von allen Dächern gepfiffen wurde. Die 50% Verlust wurden bis heute nicht ansatzweise ausgeglichen.

Lieber Tobias Weiß, Sie haben leider nur allzu Recht.

Als Verhaltensökonom und langjähriger Marktbeobachter musste ich leider feststellen, dass viele Mitmenschen (auch sogenannte Experten) die kurzfristigen Kursschwankungen von Aktien stark überschätzen und gleichzeitig die zinsänderungsbedingten Kursrisiken von Anleihen nicht ernst genug nehmen.

Noch schlimmer ist es beim Bonitätsrisiko. Da werden bonitätsschwache „Hochzinsanleihen“ für eine Risikoprämie von z.B. 1% ins Depot gepackt, um der Niedrigzinswelt zu entgehen. Und wenn nur einmal in hundert Jahren die Zahlungsunfähigkeit eintreten würde, ist die ganze Risikoprämie weg.

Wie gut, dass unsere Blogleser diese Verzerrungen erkennen und vermeiden 🙂

Weiterhin viel Erfolg und herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Prof. Walz,

Ihren Beobachtungen schließe ich mich uneingeschränkt an. Das vielfach unterschätzte Zinsänderungsrisiko langlaufender Anleihen hat in der Vergangenheit dafür gesorgt, dass sich diese teilweise über Jahrzehnte in einem realen Drawdown befunden haben. Damit relativiert sich die oftmals lapidar und pauschal formulierte Bedeutung von Anleihen als „Sicherheitsanker“ (man muss hier sehr klar differenzieren – wie Sie in diesem Blog-Beitrag sehr schön deutlich gemacht haben). Man suche einfach einmal nach ‚Real Max Drawdown Long Term Bonds‘ in der Suchmaschine seiner/ihrer Wahl. Die realen Drawdowns von langlaufenden Anleihen können sich in Zinssteigerungszyklen über Jahrzehnte hinziehen und so für dauerhafte Kaufkraftverluste sorgen. Ob uns ein solcher Zyklus bevorsteht, kann Stand heute nicht seriös vorhergesagt werden.

Viele Grüße,

Heinz

Lieber Heinz, danke für diese fundierte Kommentierung, der ich nichts hinzuzufügen habe!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Vielen Dank für diesen gut erklärten Beitrag!

Ich hoffe im zweiten Teil gehen Sie näher drauf ein wann sich kurzlaufende(!) Staatsanleihen ETFs lohnen könnten, im Vergleich z.B. zu Tagesgeld.

***vom Blogbetreiber gekürzt wegen Namensnennungen***

Lieber Markus, darauf werde ich gerne eingehen. Jedoch stellen kurzlaufende Staatsanleihen-ETFs nur eine Teil des gesamten Spektrums dar. Und es wird mir eine Freude sein, meinen geschätzten Bloglesern das komplette Bild zu zeigen. Freuen Sie sich darauf! 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!