Anleihen zur Portfoliostabilisierung meiden

Warum Festverzinsliche heutzutage in Ihrem Portfolio nichts mehr zu suchen haben

„Wer gut streut, der rutscht nicht!“, so besagt der Volksmund. Und einer uralten Anlegerregel zufolge sollte man bei der Vermögensanlage neben Aktien auch Anleihen im Portfolio haben… STOPP!

Zu Anleihen als Portfoliostabilisierung habe ich angesichts der Null- bzw. Negativzinswelt und der drohenden Zinsfalle eine andere Empfehlung…

Grundprinzip der Streuung von Anlagen (Diversifikation)

Fortgeschrittene können den folgenden Abschnitt gerne überspringen.

Der Grundgedanke der Streuung von Anlagen, im Folgenden mit dem Fachausdruck „Diversifikation“ bezeichnet, geht zu Recht davon aus, das Kurs- oder Preisverluste nicht alle Anlagen gleichzeitig und in gleichem Umfange treffen. Folglich bewirkt Diversifikation gegenüber einer, auf nur eine Anlage konzentrierten Investition, eine Risikosenkung. Vergleiche Kapitel B 8 „Ein Tausendfüßler rutscht nicht aus“ in meinem Buch „Einfach genial entscheiden in Geld- und Finanzfragen“.

Ebenen der Diversifikation

Die meisten Menschen denken beim Wort Diversifikation bereits an Aktien und an die Empfehlung, nicht das ganze Geld in eine Aktie (womöglich noch die des eigenen Arbeitgebers) zu stecken. Dies ist auch richtig, aber nur die halbe Wahrheit.

Hierbei geht es nämlich um Diversifikation innerhalb einer Anlageklasse – im obigen Fall der Anlageklasse „Aktien“.

Auf einer höheren Ebene ist jedoch zusätzlich die Diversifikation zwischen Anlageklassen zu bedenken. Also eine Aufteilung Ihres Gesamtportfolios zwischen z.B.

- Aktien

- Anleihen/ Festverzinsliche (= Rentenwerte, Schuldverschreibungen, Obligationen, Bonds…)

- Geld und Einlagen

- Immobilien

- Gold, Edelmetallen und Rohstoffen sowie

- sogenannten Exotischen Anlagen (Kunst, Schmuck, Oldtimer, wertvolle Uhren, Rotwein, Whisky).

Um was geht es in diesem Blogbeitrag?

Dieser Beitrag konzentriert sich ausschließlich auf den letztgenannten Aspekt also die Diversifikation zwischen Anlageklassen. Und hier auf die Rolle von Anleihen/ Festverzinslichen als Portfolio-Bestandteil und stabilisierendes Element zur Senkung des Gesamtrisikos.

Wie es früher war…

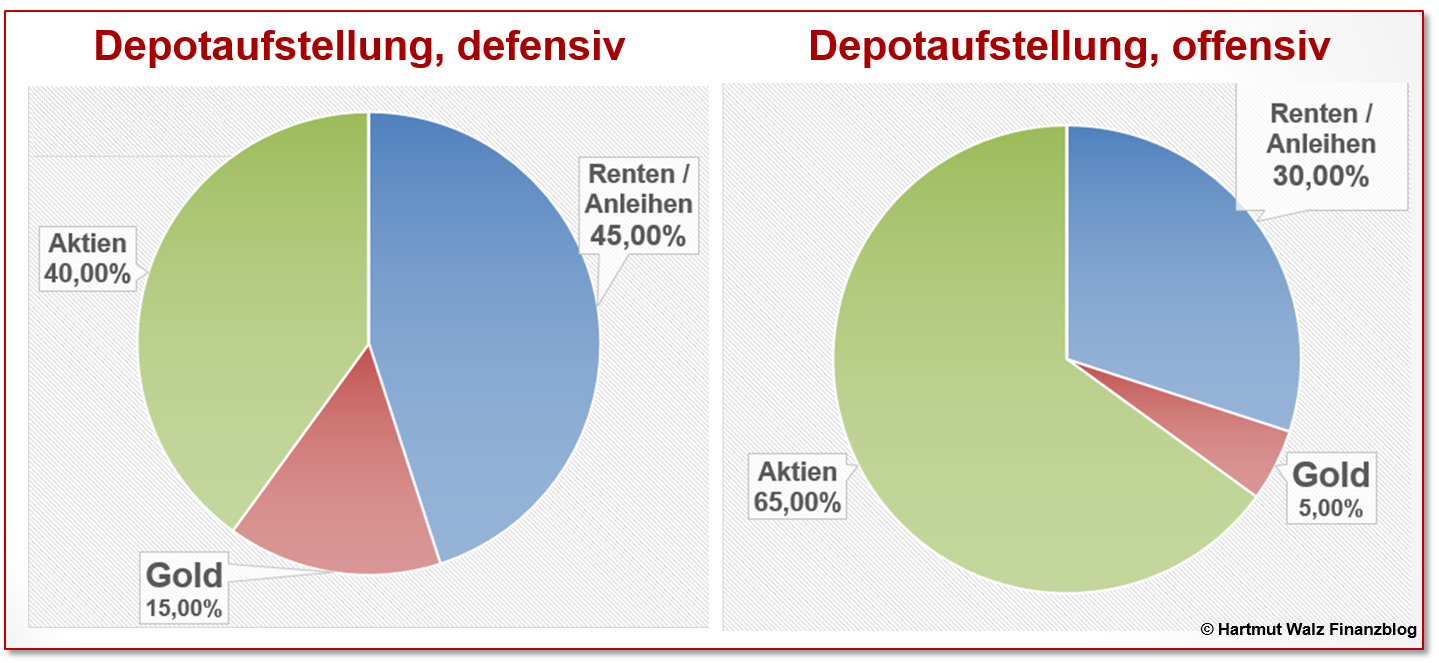

Bis vor wenigen Jahren galten Anleihen völlig unbestritten als ein nicht verzichtbarer Bestandteil eines jeden risikobewusst aufgestellten Anlageportfolios. Demnach sah ein defensives oder offensives Portfolio zum Beispiel so aus:*

Die Logik lautet: Aus dem Aktienanteil kommt der größte Renditebeitrag, da die Gesamtperformance (grob: Dividenden plus Kursveränderungen) im Durchschnitt erheblich höher ist als die Gesamtperformance (grob: Zinsen plus Kursveränderungen) bei Anleihen.

Bei Kursrückgängen auf den Aktienmärkten bleibt das Kuchenstück „Anleihen“ unberührt und mildert somit den prozentualen Verlust des Gesamtportfolios (gesamter Kuchen) ab. Der Anleiheanteil schont somit die Nerven des Investors und ist weniger durch Renditestreben als durch Risikoscheu getrieben.

Zudem kann nach kräftigen Aktienkursrückgängen erforderliche Liquidität durch Verkauf von Anleihen verlustfrei beschafft werden. Und damit bleibt der Investor handlungsfähig, muss bei Liquiditätsbedarf keine Verluste realisieren und hat sogar die Chance auf Nachkäufe von Aktien zu günstigeren Kursen.

Wie es früher war, so ist es nicht mehr…

Auch heute verwenden oder empfehlen noch etliche Fondsmanager oder Finanzberater einen Anleiheanteil für die Diversifikation des Gesamtportfolios. Und zwar mit den scheinbar altbewährten, oben genannten Gründen.

Eine wachsende Anzahl von Experten und auch ich sehen das jedoch anders. Und sprechen sich gegen einen Anleiheanteil im Portfolio aus. Hintergrund hierfür ist die Niedrig- bzw. Nullzinspolitik der EZB und die hieraus resultierende Zinsfalle.

Phänomen „Zinsfalle“

Die Zinsfalle besagt, dass auf absehbare Zeit mit Anleihen kaum ein Blumentopf zu gewinnen ist. Denn egal, ob die Zinsen dicht bei Null bleiben oder ob sie ansteigen, werden Anleihegläubiger keine Rendite damit erzielen.

Schauen wir uns das genauer an.

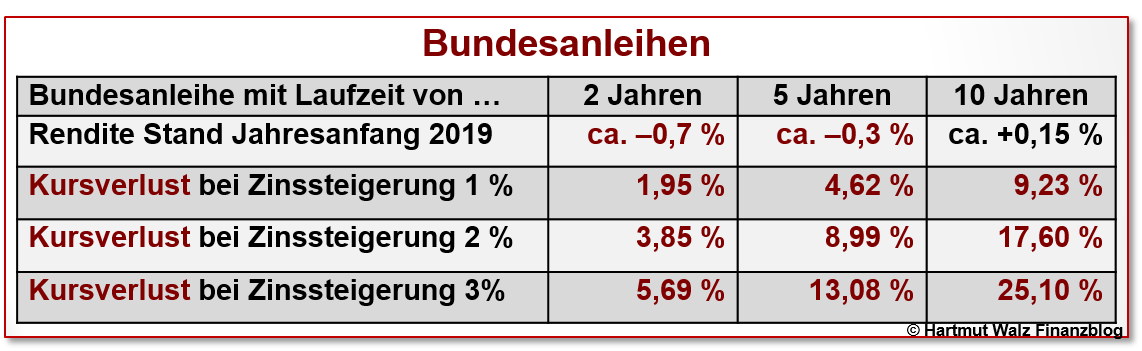

Aktuell erbringen Bundesanleihen bis sieben Jahre Laufzeit negative Renditen und bei der zehnjährigen Anleihe kommt eine Rendite von gerade einmal 0,15% heraus. Steigt das Zinsniveau so kommt es bei den umlaufenden Anleihen zu Kursverlusten, die ganz beträchtlich sein können.

Sie sehen: So viel Rot und so wenig Schwarz!

Die Verwendung von Anleihen als Gegengewicht zur Diversifikation der Aktienkursrisiken ist wenig attraktiv, da hiermit in keinem realistischen Szenario ein Renditebeitrag geleistet wird.

Vielmehr steht zu befürchten, dass bei steigenden Zinsen sowohl die Aktienkurse als auch gleichzeitig die Anleihekurse sinken. Zukünftige Zinsveränderungen starten aktuell eben von dem Niveau Null oder sogar einem negativen Wert – wodurch die Chance auf weitere Zinssenkungen und damit Kursgewinne bei den Anleihen kaum noch real ist.

Warum dieser Rat?

Diese Einlagen bringen zwar auch keine attraktive Rendite, sondern lediglich Mini-Zinsen von rund einem halben bis dreiviertel Prozentpunkt.

Jedoch sind sie kurzfristig zum Nennwert liquidierbar und reagieren im Fall von Zinserhöhungen nicht mit Kursverlusten – wie dies Anleihen sicher tun werden.

Wer mit kurzlaufenden Anleihen die Kursverluste minimieren möchte, muss sichere negative Zinsen von ca. minus 0,7% in Kauf nehmen (siehe Tabelle oben), so dass der Renditevorsprung meiner Empfehlung schon bei über einem Prozentpunkt liegt.

Und wer in sichere Anleihen, mit etwa der Rendite meiner Empfehlung, investieren möchte, die in etwa der Rendite meiner Tagesgeld-/Termineinlagen-Empfehlung entsprechen, kann in der obigen Tabelle die zu erwartenden Kursverluste im Fall von Zinssteigerungen ablesen. Achtung: Hier bitte in der Spalte der 10-jährigen Laufzeit schauen!

Scheinargument: Hochzinsanleihen

Mancherorts wird argumentiert, dass man ja Anleihen von Schuldnern schlechterer Bonität ins Portfolio nehmen könnte, da diese schon bei geringer Laufzeit positive Renditen erbrächten.

Mich überzeugt das nicht. Denn Risikoprämien sind keine Zinsen, sondern sollten eher als Versicherungsprämie für tatsächliche Zahlungsausfälle betrachtet werden. Ausführlich siehe Kapitel A 4 „In der Ruhe liegt die Kraft“ in meinem Buch „Einfach genial entscheiden in Geld- und Finanzfragen“.

Sie als Anleger bekommen also eine kleine Vergütung dafür, dass Sie das erhöhte Ausfallrisiko eines schlechten Schuldners tragen. Sie sollten sich der zusätzlichen Bonitätsrisiken bewusst sein, die Sie hiermit eingehen. Ausfälle bei Hochzinsanleihen gab es schon zuhauf und im Falle einer Konjunktureintrübung (Handelskrieg, harter Brexit, …) werden diese ebenso zunehmen, wie bei einem steigenden Zinsniveau.

Scheinargument: Aktiver Rentenfonds oder Anleihe-ETF als „Lösung“

Auch dieses Argument überzeugt mich nicht. Rentenfonds und Renten-ETFs haben jahrelang von den sinkenden Zinsen und dadurch ausgelösten Kursgewinnen der Anleihen profitiert. Damit ist nun seit ca. drei Jahren Schluss. Das ist Vergangenheit.

Ich kenne keinen Rentenfonds oder ETF, der in der jüngeren Vergangenheit reine Zinserträge (ohne Risikoprämien) erwirtschaftet hat.

Risikobetrachtung: Einlagensicherung ist entscheidend

Vielleicht fragen Sie sich, warum trotzdem so viele institutionelle Investoren Bundesanleihen mit negativer Verzinsung erwerben. Hierfür gibt es mehrere Antworten, die mit Abstand wichtigste lautet:

Meine Empfehlung gilt nur für Anleger, die in den Genuss der europäischen Einlagensicherung (Einlegerschutz) kommen. Diese ist auf einen Betrag von 100.000 Euro pro Einleger und Institut beschränkt.

Institutionelle Anleger, die sehr hohe Beträge zu „parken“ haben, sind schon allein aus Risikogründen gezwungen, in die sicheren Bundesanleihen zu gehen, da sie im Fall der Insolvenz einer Bank einen Totalausfall ihrer Einlagen befürchten müssten.

Kurzum: An dieser Stelle ist es schön, ein „kleiner“ Privater zu sein. Und wenn Ihre geldmarktnahen Bankeinlagen die genannten 100.000 Euro übersteigen, dann müssen Sie den Betrag eben auf mehrere Banken splitten.

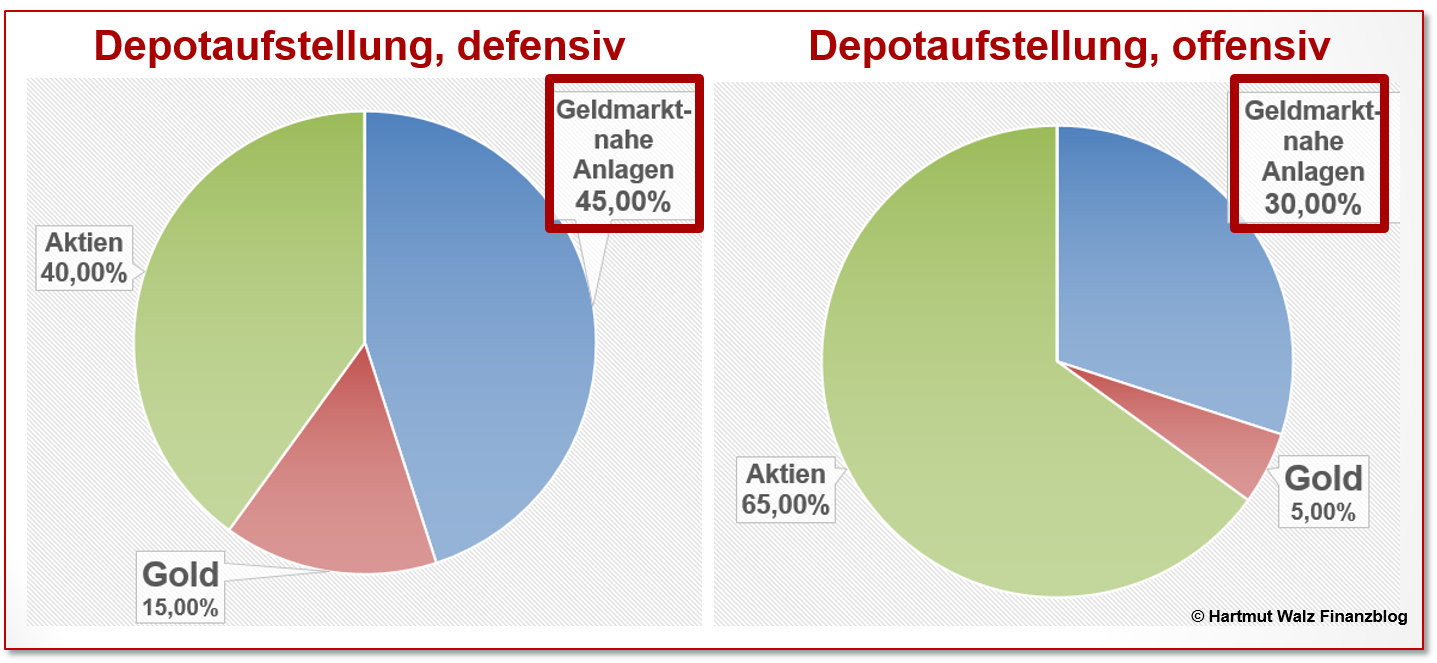

Im Ergebnis empfehle ich Ihnen also, dass Ihr persönlicher Kuchen – ganz ungeachtet der Größe der einzelnen Kuchenstücke eher wie folgt aussieht:

Anmerkung: Auch hier sind weitere Anlageklassen aus Vereinfachungsgründen nicht dargestellt. Wichtig ist, dass die Anlageklasse „Anleihen“ nicht mehr vorkommt.

Und was bedeutet das nun konkret für Sie?

- Eine Streuung Ihres Vermögens zwischen Anlageklassen ist unerlässlich. Der Verzicht hierauf ist ein „Stockfehler“, der nur völlig unbedarften Mitmenschen passiert. Oder solchen, die einer starken Selbstüberschätzung unterliegen und ganz risikofreudig „zocken“ wollen.

- Oft besitzen Anleger Immobilien – meist die selbstgenutzte Wohnimmobilie. Daher ist der Immobilienanteil im Gesamtportfolio häufig eher zu groß als zu klein.

- Wer keine Immobilien besitzt, kann durch Anlagevehikel auf Immobilien (z. B. offene Immobilienfonds, Immobilienaktien oder REITs) diese Lücke schließen.

- Über viele Jahrzehnte hinweg galten Anleihen als unverzichtbares Gegengewicht zu Aktien. Auch heute wird dies von einigen Fachleuten so gesehen und propagiert.

- Jedoch ist mit der Anlageklasse „Anleihen“ aktuell kaum Geld zu verdienen. Nur bei langen Laufzeiten und bei Akzeptanz von hohen Bonitätsrisiken lassen sich (überschaubare) Verzinsungen erzielen.

- Sowohl den Laufzeitprämien als auch den Bonitätsprämien stehen jedoch erhebliche Risiken entgegen, die bei nüchterner Prüfung nicht adäquat verzinst werden.

- Weder gemanagte Anleihefonds noch die passiven Renten-ETFs sind in der aktuellen Zinslandschaft empfehlenswert.

- Institutionelle (Groß-)Anleger können den Schutz der europäischen Einlagensicherung nicht in Anspruch nehmen und weichen daher notgedrungen auf Anleihen guter Bonität aus. Diese müssen dabei z.T. negative Verzinsungen oder einen Nullzins in Kauf nehmen.

- Als Privatanleger haben Sie jedoch die Möglichkeit, mit geldmarktnahen Anlagen zumindest geringe positive Zinsen auf Geldmarkt- oder Termingeldkonten (z.B. Tagesgeld oder Festgeld) zu erzielen und dabei weder ein Bonitätsrisiko noch ein Kursrisiko einzugehen.

- Daher sollten Sie das erforderliche Gegengewicht zu Aktien im Portfolio nicht in Anleihen investieren, sondern sich die Mühe machen, nach einem (oder mehreren) möglichst gut verzinsten Einlagenkonto mit europäischer Einlagensicherung bis 100.000 Euro pro Kunde und Institut zu suchen.

Und lesen Sie nochmals meinen Blogbeitrag „Fortdauernde Niedrigzinsen – Was tun?“. Auch dort kommen beim klugen Anleger keine Anleihen ins Portfolio.

Ich freue mich, wenn Sie diesen Blogbeitrag weiter empfehlen.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

* Sowohl die Diagramme als auch die Argumentation berücksichtigen die Anlageklasse „Immobilien“ aus Vereinfachungsgründen nicht. Diese könnten jedoch ohne weiteres in die Betrachtung als zusätzliches „Kuchenstück“ einbezogen werden. Gleiches gilt für weitere Anlageklassen (z. B. exotische Anlagen, wie Ihren gut gepflegten Oldtimer, wenn Sie davon überzeugt sind).

Erschienen am 11. Januar 2019.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Hallo Herr Walz

Ich lese Ihren Artikel im Jahre 2023.

Die Zinsfalle hat zugeschnappt und in meinem Falle zu 15% Verlust geführt.

Ihre Einschätzung ist also eingetroffen!

Wie schätzen Sie heute die Lage ein?

Sollte ich meine Anleihen-ETFs immer noch verkaufen?

Grüße

MK

Lieber Michael K, herzlichen Dank für Ihr Feedback und Ihre Ehrlichkeit.

Sie bekennen sich offen zu einem (kleinen) handwerklichen Fehler, den Sie vermieden hätten, wenn Sie das relative Zinsänderungsrisiko Ihres Anleihen-ETFs zum Zeitpunkt der Entscheidung bereits gekannt hätten 🙂

Bitte ärgern Sie sich nicht – passiert ist passiert – und die Vergangenheit lässt sich nicht rückgängig machen (sunk costs).

Ob Sie den Verlust nun realisieren sollten, kann ich Ihnen ohne nähere Kenntnis des konkreten Produktes nicht sagen. Jedoch ein wenig Optimismus für die Zukunft vermitteln. Denn die Verluste sind ja schon eingetreten und die Zinsen zwischenzeitlich erheblich höher. So dass Sie beim Halten des ETFs davon profitieren und weitere Verluste nur bei nochmaligem Zinsanstieg eintreten würden. Während bei Zinsrückgängen sogar Kursgewinne winken. Und der aktuelle Verlust wird sich im Zeitablauf ohnehin verringern, da die niedrigverzinslichen Anleihen im ETF ja nach und nach fällig werden und dann wieder zu 100% – also dem Nennwert – zurückbezahlt werden.

Kurzum: Natürlich haben Sie durch den handwerklichen Fehler einen Verlust erlitten. Aber dieser wird sich im Zeitablauf teilweise heilen, so dass ich Ihnen tendenziell – auch ohne Kenntnis der konkreten Produktdaten – eher von einem Verkauf abrate 🙂

Hier übrigens der ganz aktuelle Blogbeitrag zu Anleihen-ETFs!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

So richtig schlau und entscheidungsreif werden Sie, wenn Sie den jüngsten Blogbeitrag zu Zinsänderungsrisiken lesen. (Hier bitte Link einfügen).

Lieber Herr Prof. Walz,

wie schätzen Sie inflationsindexierte Anleihen ein? Bei Zinssteigerungen fallen deren Kurse natürlich auch. Gleichzeitig ist der Kupon und in Teilen auch der Rückzahlungsbetrag an den Verbraucherpreisindex gekoppelt. Zinssteigerungen der Notenbanken würden sehr wahrscheinlich aufgrund von Inflation erfolgen. Am langen Ende der Zinsen über den Markt bzw. die Markterwartungen. Gibt es seitens der Wissenschaft Erkenntnisse darüber , welcher Ergebnisbeitrag (Kursverlust vs. Zinszahlungssteigerung) überwiegt?

Freundliche Grüße

Hans-Joachim Barth

Lieber Hans-Joachim Barth, von inflationsgesicherten Anleihen profitieren Sie erst im Falle wirklich starker Geldentwertung. Bei mäßiger Inflationsrate wie z.B. in den letzten 10 Jahren haben Sie hingegen eine Minderverzinsung gegenüber vergleichbaren Anleihen ohne Inflationsschutz, die Sie als „Versicherungsgebühr“ betrachten müssen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Hartmut,

mal wieder auf den Punkt, klar und deutlich zu einem sehr wichtigen Thema beim Portfolioaufbau. Herzlichen Dank dafür. Ich hätte eine Nachfrage, und würde dazu gern deine geschätzte Meinunge wissen:

Seit Ende 2020 erheben immer mehr Banken so genannte „Verwahrgelder“ auf Buchgeldbestände, also Tagesgeld und Festgeld – ich nenne es Strafzins. Das geht bei manchen schon bei 1.000€ los (!). Gesetz dem Fall, diese Praxis greift immer mehr um sich, haben wir hier fortlaufend Wertverluste zuzüglich zur Inflation. Wie beeinflusst das deine Bewertung?

Herzliche Grüße!

Dani

aka Geldfrau

Liebe Dani Parthum, danke für Deine Rückfrage.

Die Problematik von Strafzinsen – auch Verwahrentgelten – ist super ärgerlich, aber beeinflusst meine Einschätzung der 10 schlechten Regeln des Artikels überhaupt nicht.

Ich sehe die beiden Themen völlig getrennt. Schlechten Ratschlägen sollten kluge Anti-LeOs nicht folgen und die Finanzpornografie so gut es irgend geht ignorieren.

Und es gibt derzeit noch eine große Anzahl von seriösen Online-Banken, die Tages- und Festgeldkonten mit minimal positiven Zinsen oder zumindest ohne Strafzins anbieten. Also hier mit den Füßen abstimmen.

Dass die Null- und Negativzinspoltik uns alle schädigt, ist zwischenzeitlich jedem klar geworden. Und ein stimmiges Gesamtkonzept jenseits der zehn dummen Regeln des „zerpflückten“ Artikels stelle ich ja in meinem Buch „Konstruktive Crashgedanken“ zur Verfügung. – Und dort nenne ich es übrigens 12-Punkte-Plan für mehr Robustheit 😉

Herzliche Grüße! Hartmut Walz – Sei kein LeO!

Guten Tag Herr Walz,

sehr ausführlich dargestellt, warum Anleihen entgegen der immer noch vorherschenden Meinung, das Anleihen ins Portfolio gehören, eben doch nicht „einfach so“ ins Portfolio gelegt werden sollten.

Sie schreiben, dass Immobilien (z.B. durch REITs) ins Portfolio miteingezogen werden können. Angenommen, das Portfolio besteht aus Aktien, Tagesgeld und Gold (65/30/5), wie oben dargestellt. Welchen Anteil sollten REITs bestenfalls einnehmen?

Und wie könnte die Einbeziehung von offenen Immobilienfonds prozentual aussehen?

Vielen Dank und viele Grüße

Christian Roth

Lieber Christian Roth, angesichts weiter sinkender Zinsen und immer stärkerer Negativrenditen bei bonitätsstarken (Staats-)Anleihen schließen sich immer mehr renommierte Vermögensverwalter und Kapitalmarktexperten meiner Skepsis an – d.h. ich würde Stand Jahreswechsel 2020/2021 meine Empfehlung nicht mehr als Mindermeinung, sondern als Mehrheitsmeinung sehen 😉

Ihre Frage nach dem „richtigen“ Immobilienanteil im Portfolio lässt sich nicht so einfach und pauschal beantworten. Sofern Sie in einer eigenen Wohnimmobilie leben, könnte der Immobilienanteil allein dadurch schon gegeben sein. Und wenn Sie zudem noch eine oder mehrere vermietete Immobilien Ihr Eigen nennen umso mehr. Außerdem enthalten ja auch die breiten Indizes (selbst schon ein nicht so breiter DAX) Immobilienaktien, d.h. Sie haben auch hier schon die Anlageklasse Immobilien mit dabei.

Falls Sie an eine Aufstockung denken, weil Sie keinen direkten Immobilienbesitz haben, können Sie im Portfolio fünf bis maximal zehn Prozent Immobilienanteil anstreben. Dabei sollten Sie aber zweierlei bedenken: 1.) In Deutschland ist die Auswahl an REITs leider nach wie vor sehr begrenzt. 2.) Falls Sie an Immoblien-ETFs denken, achten Sie auf die Unterscheidung zwischen Wohn- und Gewerbeimmobilien. Denn letztere sind generell risikoreicher – in Coronazeiten umso mehr…

Herzliche Grüße und weiterhin viel Erfolg, Hartmut Walz – Sei kein LeO!

Lieber Herr Prof. Walz,

vielen Dank für diesen kritischen Artikel. Gerade weil Anleihen der Sicherheit und Stabilität in Portfolios dienen sollen, macht es doch sehr nachdenklich wenn hier quasi durch die Hintertüre Risiken auftauchen, die über Jahrzehnte kaum eine Rolle gespielt haben. Allerdings habe ich den Eindruck, dass Sie sich bei Ihren Darstellungen sehr auf den deutschen (europäischen) Anleihenmarkt konzentrieren. Hier besteht natürlich das Problem, dass die Leitzinsen nach wie vor bei Null liegen. Geht man davon aus, dass es keine deutlich negativen Zinsen geben wird, können die Zinsen nur steigen, was dann zwangsläufig zu den geschilderten Kursverlusten führen wird. Schaut man aber über den großen Teich, sind die USA schon etwas weiter. Die Leitzinsen wurden hier bereits deutlich angepasst und betragen bereits wieder 2,25-2,5%. Hier gibt es also sogar eine leichte Realverzinsung . Zu beachten ist sicherlich, dass das Währungsrisiko gehedged werden muss, um sich nicht wieder durch die Hintertüre ein weiteres Risiko einzukaufen. Ich denke Anleger müssen sich in der aktuellen Lage sehr genau überlegen, welche Risiken wie zu bewerten sind. Unter Umständen ist ja eine höhere Gewichtung von risikobehafteten Anlagen (Aktien) langfristig weniger riskant als die vermeintlich risikoarmen Anleihen.

Es bleibt spannend….

Herzliche Grüße,

Markus Marquardt

Lieber Herr Marquardt, Ihrem sehr fundierten und differenzierten Kommentar kann ich nur zustimmen. In der Tat sieht die Situation für den nordamerikanischen Markt etwas besser aus als in der Eurozone, d. h. von ca. 2,5% in Nordamerika ausgehend, gibt es neben Risiken auch Chancen, während hierzulande von ca. 0% oder leichtem Negativzins ausgehend, keine realistischen Chancen – aber umso größere Risiken bestehen.

Herzliche Grüße und besten Dank für Ihre Ergänzung, Hartmut Walz – Sei kein LeO!

Lieber Herr Prof. Dr. Walz,

vielen Dank für den interessanten und lesenswerten Artikel. Das Prinzip oder die Gefahr der Zinsfalle ist mir geläufig und sie ist insbesondere absolut schlüssig. Als Verfechter des Prognosefreien Investierens auf Grundlage von Eugene Famas Market Efficiency stelle ich mir die Frage, ob man mit der Annahme den Anleihen Markt „zu verstehen“ nicht entgegen seiner eigenen Annahme denkt und handelt?! Folgendes könnte sein: Wir gehen davon aus, dass der Anleihenmarkt nicht alle Kriterien für Market Efficiency erfüllt. Wenn ja, welche nicht?

Viele Grüße

Thomas Kauer

„Wer kostenlos berät, verkauft nur!“

Lieber Herr Kauer, danke für Ihren ausgezeichneten Kommentar, den ich grundsätzlich sehr gut nachvollziehen kann. Bin selbst auch ein geistiger Anhänger von Fama und der Theorie effizienter Märkte.

Nur, was wir in den letzten Jahren bei den Anleihen erleben, hat für mich mit Markt nichts mehr zu tun, sondern ist das Ergebnis einer billionenschweren Marktbeeinflussung durch die Zentralbanken – also Interventionismus pur. Und daher sehe ich das an dieser Stelle anders und ziehe die im Blogbeitrag beschriebenen Konsequenzen.

Zu einer anderen Einschätzung kann man sachlogisch m. E. nur kommen, wenn man die Möglichkeit weiter sinkender Zinsen einbezieht. Also z .B. minus 2 oder minus 5 Prozent. Dem würden aber die Anleger durch strafzinsfreie Bargeldhaltung ausweichen. Also müsste man zuvor das Bargeld abschaffen, was aber wohl nicht so schnell und einfach geht.

Wenn Sie diesen Überlegungen folgen, dann lassen sich meine Empfehlungen mit Fama durchaus in Übereinstimmung bringen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Prof. Dr. Walz,

vielen Dank für Ihre wertschätzende Rückmeldung!

Für mich bleibt es dabei, dass auf der einen Seiten die Problematik und Systematik der Zinsfalle absolut einleuchtend ist. Gleichzeitig aber das Empfinden besteht, hiermit eine Meinung über den Markt zu haben, was nicht dem Geiste Famas entspricht. Ist es nicht ein wenig so, wie die aktuell häufig anzutreffende Meinung der amerikanische Aktienmarkt sei überbewertet und man solle auf Europa setzen?

Ich freue mich bereits sehr auf Ihre Finanzgespräche am 4. April diesen Jahres. Vielleicht könnte man dieses Thema bei dieser Gelegenheit auch nochmal aufgreifen.

Beste Grüße

Thomas Kauer

„Wer kostenlos berät, verkauft nur!“

Noch eine kleine Ergänzung zu Ihrem Beitrag. Sie haben einen Tatbestand zu positiv beschrieben. Die negative Differenz aus der Durchschnittsrendite deutscher Staatsanleihen zur Inflationsrate lag Ende 2018 bei über minus zwei Prozent !!! und damit auf Höchstniveau. Das hätten Sie ruhig deutlicher machen können, denn so etwas gab es in der Bundesrepublik noch nie.

Trotzdem danke für Ihren Input, den ich gleich mal meinen Koleginnen weiterleite. Nelly P.

Liebe Nelly P., danke für Ihren Hinweis. Dies Zahlen sind mir bekannt – ich kenne sogar die Bank, die mit einer Anzeige auf Basis der Zahlen wirbt – jedoch möchte ich keine Schleichwerbung machen.

Jedoch denke ich, dass meine Erläuterung und insbesondere die Zahlen in der Tabelle den Sachverhalt hinreichend beleuchten. Und eine reißerische oder dramatisierende Darstellung gehört nicht in diesen Finanzblog. Trotzdem Danke für Ihr Statement.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Professor Walz,

wieder einmal sehr treffend formuliert. Vielen Dank dafür. Würde mich mal interessieren, wie ein bekannter Kollege von Ihnen und sein Investment-Team (Name vom Finanzbloginhaber anonymisiert) darüber denken, da ja das Thema Renten dort einen Anteil von 25 % hat.

Offene Immobilienfonds erachte ich übrigens auch für Eigenheimbesitzer als sinnvoll. Ein Einfamilienhaus in der Uckermark korreliert nicht gerade eng mit einem Gebäudekomplex in der Hamburger Hafencity oder Barcelona. Wenn man mit 24 Monaten Haltedauer und 12 Monaten Kündigungsfrist kein Problem hat, sind 2 – 3 % p.a. schon drin. Den steuerfreien Anteil noch nicht mitgerechnet. Die Vola ist zwar künstlich niedrig, aber wen stört das schon.

Liebe Grüße aus dem Rheinland

Lieber Herr Schaaf, den von Ihnen genannten Kollegen und sein Team treffe ich demnächst und werde das Thema mal kollegial diskutieren. Gerne berichte ich dann.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Walz,

können Sie Neuigkeiten zu dem Gespräch teilen?

Vielen Dank!

Lieber Bob J, es gibt auch unter Experten oftmals Meinungsunterschiede und es ist gut, wenn diese sich nur auf Details und nicht ganz grundlegende Sachverhalte beziehen 😉

So ist es auch beim Thema „sichere Anleihen“. Ich sehe deutlich, dass es bei sicheren Anleihen durchgängig nur negative Zinsen gibt, und scheinbar positive Zinsen in Wahrheit lediglich Bonitätsprämien – also Risikoprämien darstellen. Aus Sicht privater Anleger sprechen also lediglich Bequemlichkeitsaspekte bei der Anlage großer Beträge für Vehikel mit „sicheren Anleihen“, ansonsten sind zinslose Geldmarktanlagen das kleinere Übel. Völlig klar, dass dies Vermögensverwalter oder Honorarberater, die eine am Gesamtvolumen des Depots orientierte Vergütung erhalten, dies anders sehen.

Auch die vorsichtig-positive Einschätzung von offenen Immobilienfonds teile ich nicht. Und zwar nicht primär wegen der Mindesthalte- und Kündigungsfristen, sondern wegen hoher Kosten auf Fondsebene, die in der TER bzw. den o. C. nicht ausgewiesen werden müssen. Mir liegen da sehr unerfreuliche Beispiele vor.

Risikominderung durch möglichst breite Streuung ist aus meiner Sicht klar vorzuziehen und wenn jemand einen starken Immobilienfokus hat, würde ich ausgewählte Immobilienaktien empfehlen, die über ein stark diversifiziertes Immobilienportfolio auch geringere Schwankungen versprechen und gleichzeitig viel geringere Kosten verursachen als die offenen Immobilienfonds.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Guten Tag Herr Walz,

als Brancheninsider kann ich Ihre Ausführungen gut nachvollziehen und stimme damit auch völlig überein.

Und da Sie Prof. sind und kein Fondsmanager, fällt es Ihnen natürlich leicht, unangenehme Wahrheiten auszusprechen.

Der Manager eines Mischfonds kann eben nicht so einfach Geldmarktkonten eröffnen, die unter der Grenze der Einlagensicherung bleiben, das ist ja faktisch unmöglich. Es müsste tausende solcher Konten eröffnen – das sind Anleihen mit Negativzinsen das kleinere Übel.

Erlauben Sie mir aber den Hinweis, dass Ihre ganzen Ausführungen unter der – nicht klar ausgesprochenen – Annahme stehen, dass unser Staat im Krisenfall die versprochene Einlagensicherung wirklich aufrecht erhalten kann. Ihre Empfehlungen würden bei einem Zusammenbruch der Eurozone und anschließendem Staatsbankrott ins Leere gehen.

Ansonsten bin ich einverstanden und zolle den klaren Worten meinen Respekt.

Viele Grüße

H. S., Dresden

Liebe/r Frau/Herr H.S., danke für Ihren kritischen Kommentar.

Ich gebe Ihnen vollkommen Recht – meine Empfehlung bezieht sich auf eine einigermaßen normale Entwicklung und nicht auf ein extremes Crash-Szenario, bei dem die Eurozone zerbrechen und unser Staat zahlungs- und handlungsunfähig würde. Das habe ich jedoch auch nicht als mein Thema in diesem Blogbeitrag gesehen. Insofern besten Dank für Ihre Klärung.

Hier noch der humorvolle Hinweis auf das in meinem Buch beschriebene Katastrophenportfolio aus Wasserflaschen, Trockennahrung und Atomschutzdecken. Sowie der ernstgemeinte Hinweis auf meine beiden Blogbeiträge über Gold als Krisenwährung. Letztere haben an Aktualität nicht verloren, sondern stark gewonnen….

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Wunderbar verständlich und mit klarer und plausibler Schlussfolgerung. Auch die Annahmen sind transparent, so dass sich jeder sein eigenes Bild „backen“ kann. Danke…

Lieber Herr Gebhardt, vielen Dank!

Herzliche Grüße, Hartmut Walz – Sein kein LeO!