FAKTEN, FAKTEN, FAKTEN?

Von wegen, der FOCUS „Tipp der Woche“ bleibt mehr als vage

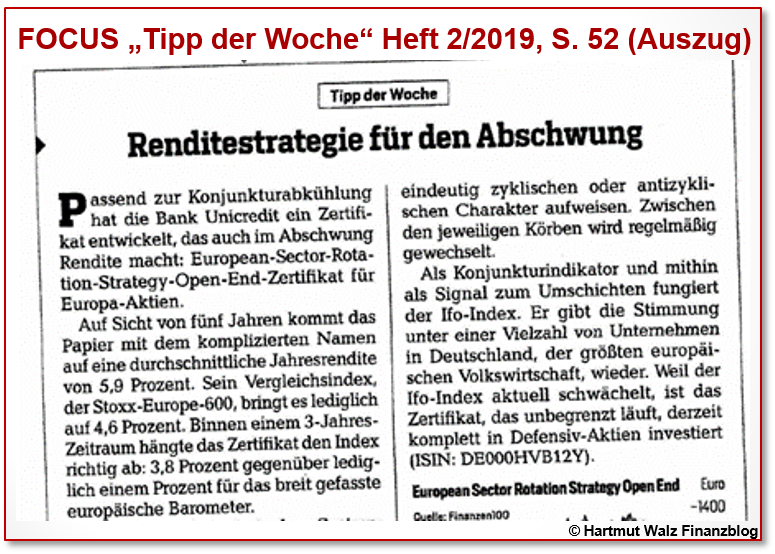

In Heft 2/2019, Seite 59, bewirbt die Zeitschrift FOCUS mit dem Titel „Renditestrategie für den Abschwung“ ein Zertifikat als „Tipp der Woche“. Ich habe ja Sinn für absurden Humor, aber zu viel ist zu viel. Lesen Sie selbst …

LeserInnen dieses Finanzblogs wissen, wie schädlich reißerische Empfehlungen, Finanzpornografie und Medienlärm sein können. Die sollen Sie zu unnötigen und kostenintensiven Transaktionen verführen, an denen viele verdienen, Sie aber verlieren!

Bei Interesse lesen Sie nach: „Finanzpornografie – Die 7 Tugenden dagegen“ und „Medienlärm – Schalten Sie den Lärm aus!“.

Sicher erinnern Sie sich auch, was Advertorials sind:

Um was es sich beim jüngsten FOCUS-Tipp der Woche handelt, kann jeder selbst entscheiden.

Leider will FOCUS meinen Leserbrief hierzu wohl nicht veröffentlichen, sondern ich wurde mit einem Handy-Anruf des FOCUS-Tipp-Autors A. K. abgespeist. Und natürlich werde ich nicht versäumen, meinen LeserInnen auch dessen Darstellungen zu erläutern.

Schauen wir uns den FOCUS-Tipp der Woche also mal genauer an.

Es geht um das Zertifikat mit der Wertpapierkennnummer (ISIN) DE000HVB12Y9. Es ist ein Open End Zertifikat der UniCredit Bank, das sich auf den UC European Sector Rotation Strategy Index bezieht

Klingt kompliziert. Und das ist es auch. Aber liebe LeserInnen, bitte nicht gleich aussteigen – die Betrachtung lohnt sich. Wenn auch nur zu negativen Schulungszwecken, aber immerhin 🙂

Zu Ihrer Bequemlichkeit und für den Fall, dass Sie starke Nerven besitzen, habe ich Ihnen das Basisinformationsblatt (BIB) zu dem Zertifikat bei der herausgebenden UniCredit Bank mal herausgesucht.

Im FOCUS Tipp ist die ISIN übrigens unvollständig angegeben. Der Link zum BIB wird dort ebenfalls nicht genannt. Der schnelle Leser wird daher das BIB wohl nicht finden.

Kurze Produkterläuterung – ohne in Details zu versinken

Das Zertifikat verfolgt das Ziel, sowohl von steigenden als auch fallenden Aktienkursen zu profitieren. Ein Ansatz der nicht ganz neu ist, denn wer möchte das nicht. Platt gesagt: Das Zertifikat verspricht sozusagen eine „eierlegende Wollmilchsau“, in dem der Anleger stets auf der richtigen Seite steht.

Im Produktwerbeflyer (übrigens nicht im BIB) heißt das dann wortwörtlich so:

Na, das ist doch super, oder? Da muss man ja zwangsläufig reich werden.

Hoffentlich können die letztlich aktiven Finanzexperten

- die Aufschwung- und Abschwungphasen gut unterscheiden

- und korrekt vorhersehen

- und die zwangsläufig auftretenden Transaktionskosten übertreffen.

Im Folgenden möchte ich für Sie der im FOCUS abgedruckten Positivinformation einerseits die aus dem BIB und anderen Quellen recherchierbaren objektiven Daten andererseits gegenüberstellen. Schlussfolgern können Sie dann selbst – Sie sind ja keine LeOs!

Originaltext FOCUS „Tipp der Woche“

„Passend zur Konjunkturabkühlung hat die Bank Unicredit ein Zertifikat entwickelt, das auch im Abschwung Rendite macht:“

Kommentar WALZ

Hmm… komisch. Das klingt bei UniCredit ganz anders. Zum einen steht ganz oben auf der ersten Seite im Produktwerbeflyer: „Markterwartung des Anlegers: Steigend.“

Zum anderen wurde das Zertifikat nicht „passend zur Konjunkturabkühlung“ aufgelegt. Sondern bereits am 24.02.2016 – als FOCUS, wie auch andere, noch in voller Euphorie auf steigende Börsen waren.

Originaltext FOCUS „Tipp der Woche“

„Auf Sicht von fünf Jahren kommt das Papier … auf eine durchschnittliche Jahresrendite von 5,9 Prozent. Sein Vergleichsindex, der Euro-Stoxx-Europe-600 bringt es lediglich auf 4,6 Prozent.“ Und weiter: „Binnen einem 3-Jahres-Zeitraum hängte das Zertifikat den Index richtig ab: 3,8 Prozent gegenüber lediglich einem Prozent…“

Kommentar WALZ

Hmm… komisch. Der Vergleich ist unredlich, da das Zertifikat zum Zeitpunkt des FOCUS-Tipps noch keine drei Jahre, und erst recht nicht fünf auf dem Markt ist.

Die positiv verbrämte Darstellung beruht lediglich auf einem sogenannten „Backtesting“. Beim Backtesting wird im Nachhinein ermittelt, welche Performance theoretisch entstanden wäre, wenn man schon vorher…

Backtesting ist ein methodisch äußerst fragwürdiges Vorgehen, das aus wissenschaftlicher Sicht unhaltbar ist. Wir Wirtschaftswissenschaftler amüsieren uns köstlich über diese Vorgehensweise, denn wir finden auch immer die Ostereier am besten, die wir zuvor selbst versteckt haben.

Jedoch: Das alles schreibt der FOCUS in seinem „Tipp der Woche“ nicht…

Emittentenrisiko

Das empfohlene Zertifikat stellt juristisch gesehen eine Bankinhaberschuldverschreibung der UniCredit Bank dar und weist somit ein ganz erhebliches Emittentenrisiko auf (Stichwort Insolvenzrisiko der Bank… Sie erinnern sich an Lehman Brothers…).

Dieses Emittentenrisiko sollte zumindest mit grob 1% pro Jahr Risikoprämie bepreist werden. Und dann sieht die Einschätzung schon ganz anders aus.

Ich persönlich würde das Emittentenrisiko der UniCredit Bank jedoch auch für 1% Risikoprämie nicht tragen wollen – bei allem Respekt vor dem italienischen Institut und seinen Leistungen. Wenn Sie die nachfolgend zitierten Risikohinweise aus dem BIB lesen, dann werden Sie 1% Risikoprämie wahrscheinlich auch für extrem wenig halten…

Was schreibt die UniCredit Bank denn selbst über das Emittentenrisiko?

„Das Stressszenario zeigt, was Sie im Fall extremer Marktbedingungen zurückerhalten könnten und berücksichtigt nicht den Fall, dass wir womöglich nicht in der Lage sind, die Auszahlung vorzunehmen.“

Und weiter: „Wenn wir Ihnen nicht das zahlen können, was Ihnen zusteht, könnten Sie das gesamte angelegte Kapital verlieren.“

Renditerisiko

Und wie bewertet die UniCredit Bank denn selbst das Renditerisiko?

Das sehen Sie in bunten Farben in deren BIB. Danach könnte in einem Stressszenario ein Anleger unter Berücksichtigung der Kosten nach einem Jahr eine Rendite von minus 64,69% erzielen.

Als angemessene Haltedauer empfiehlt die UniCredit Bank fünf Jahre. Dann könnte es in deren Stressszenario immer noch zu einer Rendite von minus 32,33% p.a. kommen.

Die entsprechenden Chancenwerte liegen dabei mit plus 26,11% (einjährig) sowie 12,69% p.a. (fünfjährig) jeweils im Bereich von ca. einem Drittel der oben genannten Risikowerte. (Quelle: BIB)

Und wie sieht es mit den Kosten aus?

Die im BIB auszuweisenden jährlichen Kosten betragen bei einer Anlagedauer von einem Jahr 2,45%, bei drei Jahren 2,09% und bei fünf Jahren 1,98%.

Alleine die im BIB gezeigten laufenden Kosten (=ongoing charges) dieses Zertifikates liegen bereits bei 1,92% pro Jahr.

Weiter stellt das BIB klar: „Bei dem vorliegenden Produkt handelt es sich um ein Produkt für Kunden mit Basiskenntnissen und/oder Erfahrungen mit Finanzprodukten. Der Anleger kann Verluste (bis zum vollständigen Verlust des eingesetzten Kapitals) tragen und legt keinen Wert auf einen Kapitalschutz.“

Soweit also die gesetzlich vorgeschriebenen Informationen der emittierenden UniCredit Bank in deren Basisinformationsblatt (BIB) zu dem Zertifikat.

…die natürlich in dem kleinen FOCUS-Tipp-der-Woche-Kasten keinen Platz hatten.

Ebenso wie die vielleicht wichtigste Aussage des BIB:

„Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.“

Wer das gelesen hat, kann wirklich nicht sagen, dass er nicht gewarnt worden wäre…

Schade nur, dass von all dem jedoch im „Tipp der Woche“ nichts zu lesen ist.

Die lange Liste mit den sonstigen Nachteilen, versteckten Kosten sowie hinterfragenswerten Praktiken beim Handel des Zertifikates (hier wird häufig der Bock zum Gärtner), will ich an dieser Stelle gar nicht mehr aufmachen, denn es reicht Ihnen wahrscheinlich schon bis hier.

Wenn Sie die sich über die grundsätzlichen Nachteile und Risiken von Anlagezertifikaten näher informieren wollen, folgen Sie gerne einfach dem Link zum Blogbeitrag „Anlagezertifikate – Dinge, die keiner braucht“.

Nachfrage beim FOCUS war unbefriedigend

Auf mein Email hat mir der FOCUS leider nicht geantwortet. Der Autor des „Tipp der Woche“ hat mich nur kurz angerufen. A. K. erklärte:

- Er sei sich der von mir gerügten fachlichen/sachlichen Mängel voll bewusst. Diese seien aber lediglich dem Format bzw. der Kürze von „Tipp der Woche“ geschuldet. Der FOCUS-Leser wolle eine schnelle Empfehlung und keine ausgewogene Produktbewertung.

- Dies gelte auch für die Methode des „Backtesting“ – also seine Veröffentlichung von „Erfolgskennziffern“ für Zeiträume, in denen das Produkt noch gar nicht auf dem Markt war. Dem Autor sei auch bewusst gewesen, dass die Backtestingdaten ganz abgesehen von den methodischen Mängeln positiver sein könnten, als die Produktdaten gewesen seien, wenn es das Produkt real zu diesem Zeitpunkt schon gegeben hätte. Tja – der Tipp der Woche ist eben keine Doktorarbeit…

- Angaben zu Nachteilen, Risiken und (ganz erheblichen) Kosten des Produktes wolle der FOCUS Leser nicht lesen. Außerdem passten diese ebenfalls nicht in das Format.

- Sinn und Zweck des „Tipp der Woche“ sei es, dem rendite- bzw. chancensuchenden, erfahrenen Investor konkrete Möglichkeiten zu bieten. Dabei sei eine Chancen-/Risikenabwägung nicht angebracht und vom durchschnittlichen FOCUS-Leser nicht gewünscht. Und eine ausgewogene/korrekte Darstellung überfordere wiederum das Format.

Schließlich konnte oder wollte A. K. zwar nicht erklären, wie er aus hunderttausenden von Investmentzertifikaten ausgerechnet auf diesen Tipp kommt.

Jedoch bittet er, ihm zu glauben, dass weder er noch FOUCS irgendwelche Zuwendungen (direkt oder indirekt) vom Emittenten UniCredit Bank für diesen „Tipp der Woche“ erhalten. Auch keine Anzeigenschaltungen der emittierenden Bank usw.

Das will ich gern…

Im letzte Woche erschienenen Heft 3/2019 des FOCUS steht auf S. 63 schon der nächste „Tipp der Woche“. Schon wieder ein Zertifikat. Und schon wieder eines von der UniCredit Bank. Zufälle gibt´s!

Übrigens geht es diesmal um die „Anti-Zucker-Strategie“. Jetzt sollen die Anleger auf den weltbekannten „Solactive-Diabetes-Index“ spekulieren (ich hatte zuvor noch nie davon gehört). Von offenen und versteckten Kosten und Risiken ist auch hier keine Rede. Aber die kann man sich ja selbst zusammensuchen… 🙂

Auch die Anti-Zucker-Strategie werde ich an mir vorbei ziehen lassen. Aber sobald FOCUS eine Anti-Zocker-Strategie vorstellt, bin ich dabei!

Und was bedeutet das nun konkret für Sie?

- Der vorgestellt Tipp der Woche ist m. E. ein schlechter Rat, dem ich an Ihrer Stelle nicht folgen würde.

- Die verkürzt und einseitig geschönt dargestellte Information steht zu erheblichen Teilen in krassem Widerspruch zum (juristisch relevanten) Basisinformationsblatt (BIB) sowie zum Produktwerbeflyer des Emittenten.

- Während mein Finanzblog dem Grundsatz folgt, dass ich Ihnen nichts empfehlen würde, was ich nicht selbst tue oder im eigenen Depot habe („I eat my own cooking“), bin ich davon überzeugt, dass der FOCUS-Tippgeber, Stand heute, weder das „European-Sector-Rotation-Strategie-Open-End- Zertifikat“ noch das „Diabetes-Aktien-Indexzertifikat“ besitzt.

- Der analysierte „Tipp der Woche“ ist für den wenig vorgebildeten und ungeübten Leser eher schädlich. Er regt insbesondere jüngere und unerfahrene Anleger zum Zocken an – ein Musterbeispiel für „Finanzpornografie“.

- Für erfahrene und gut informierte Leser kann die Lektüre jedoch sehr lustig sein. Ich selbst freue mich auf alle Fälle schon sehr auf die nächsten Tipps und Kaufempfehlungen von „Wunderzertifikaten“. Wenn man Aufheiterung in absurdem Humor sucht, ist das auf alle Fälle ein paar sichere Lacher wert!

Abschließend muss ich aber sagen, dass ich mich ein wenig in meine Jugendzeit zurücksehne, in der im Textteil von Zeitungen noch „richtiger Journalismus“ zu lesen war und man die Werbung als solche erkannte. Auch den klein gedruckten Hinweis „Anzeige“ in der Kopfzeile finde ich so richtig gut.

-ANZEIGE-

Wenn Sie den Blogbeitrag gut finden, dann bitte Werbung machen…

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 18. Januar 2019.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Hallo Herr Walz,

zum Thema „absurder Humor“:

Wissen Sie was der Unterschied zwischen Glücksspiel-Geräteherstellern und Zertifikateanbietern ist?

Gemeinsam ist ja, dass beide Spiele anbieten, bei denen der Kunde in der Regel verliert.

Antwort: Die Lobby der Zertifikateindustrie ist besser und daher gibt es viel mehr Zertifikate als Glücksspiel-Geräte.

Haha

Danke für den guten Beitrag – der Humor kann noch besser werden.

Lukas

Lieber Lukas, es ist schon schwierig genug, beim Thema Zertifikate humorig zu bleiben 🙂

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Ich kann alle Kritikpunkte nachvollziehen. Mir ist der FOCUS-Beitrag auch aufgefallen. Ich bin sogar auch über die Abbildung gestolpert, aus der auf keinen Fall die geringere Schwankung des Zertifikates zu erkennen ist. Wie soll das auch möglich sein, wenn der Vergleich mit dem Stoxx-600 gar nicht gemacht wird. Der schnelle Leser könnte auch fehl geleitet werden, wenn unter der Abbildung steht: Ausschläge geglättet. Könnte auch heißen: In der Realität waren die Schwankungen größer.

Lieber Georg Köpf, vielen Dank für diese fundierten Ergänzungen!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz,

Wie immer – Chapeau! Messerscharf auf den Punkt… Echt wunderlich, wie der Focus für sich annimmt, seine Leserschaft so gut zu kennen, dass entsprechende Informationen als „überflüssig“ gesehen und einfacher weggelassen werden können. Eine Schande für ein so renommiertes Blatt, seine Leserschaft so ins offene Messer laufen zu lassen.

Viele Grüße,

M Schneidereit

Lieber Herr Schneidereit, ich würde Ihnen so gern widersprechen 🙂

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Prof. Walz,

auf keinen Fall, weder den Verbraucherzentralen noch der Stiftung Warentest mit Finanztest kann man vertrauen………….. was übrig bleibt reicht mir vollkommen aus.

F. W.

Lieber Herr Weber, huch – meine Erfahrungen sind durchgängig sehr positiv. Ich bin gerade betroffen über Ihren Rundumschlag. Wie meinen sie das? Und vor allem: Haben Sie belastbare Belege?

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz,

…ja – „richtig gut“ finde ich den Beitrag.

Die ironiedurchzogenen Kommentierungen sind sehr erheiternd – wenn es nicht so traurig wäre. Leider ist die UniCredit nicht alleine und sammelt mit solchen Anlage“lösungen“ (Achtung: IRONIE!) durchaus auch erfolgreich Anlegergelder ein.

Eines ist klar: Alle haben an einem Zertifikat verdient! Der Emittent/Herausgeber (hier UniCredit) bei der Emission und die Bank, die es „berät“/verkauft. Am Ende der Kette aber steht mal wieder der Kunde, denn der partizipiert ja nur, wenn die Strategie positiv aufgehen sollte.

Danke für die Aufklärung; vielleicht hilft der Beitrag auch manchem „Berater“/Verkäufer die Produkte ein wenig zu hinterfragen und ggfs. auch selbst zu verstehen. Das fiel mir als früherer Zertifikate“berater“/-verkäufer selbst oft schwer und deshalb sage ich selbstkritisch (heute) nur eins: „Finger weg von Zertifikaten, die alles können – und besser sogar generell!“

Lieber Herr Hildebrand, Aufklärung hilft!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Super Kommentar Herr Professor

Sie sind jede Woche ein Highlight in den Finanzblogs die ich verfolge

Weiter so. Es lohnt sich aufzuklären über Finanzangelegenheiten

Lieber Herr Keil, super, wenn meine Zeilen bei Ihnen auf fruchtbaren Boden fallen 😉

Herzliche Grüße, Hartmut Walz – Sein kein LeO!

Sehr geehrter Herr Walz,

vielen Dank für Ihre Warnung und den, wie immer, sehr aufschlussreichen Finanzblog. Die unseriösen Tipps der selbsternannten „Finanzgurus“ sind mir schon öfter aufgestoßen.

Schönes Wochenende

E. Toulis

Lieber Herr Toulis, je mehr kritische Mitmenschen es gibt, desto weniger werden sich „Rattenfänger-Methoden“ lohnen 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Armes Deutschland – wem kann man denn überhaupt noch trauen?

Anja K.

Liebe Anja K. den Verbraucherzentralen mit den Marktwächtern, der Stiftung Warentest mit dem Finanztest, der Bürgerbewegung Finanzwende… und mir 😉

Herzliche Grüße, nicht verzweifeln, Hartmut Walz – Sein kein LeO!

Und physischem Gold bzw. Silber 😉

Lieber Dominik H., so so Solidus 🙂

Herzliche Grüße, Hartmut Walz – Sei kein LeO!