AKTIENANLEIHEN?

Nein danke!

„Ach, eine Aktienanleihe ist gar kein Mittelding zwischen Aktien und Anleihe?! Und ich dachte, das ist eine Art Mischform zwischen riskanten Aktien und sicheren Anleihen – genau richtig für mich als risikoscheuen Privatanleger.“

Mit großen Augen sah mich ein Bekannter an, dessen FPV ihm zu Aktienanleihen geraten hat, weil dem Bekannten der Mut zur Aktienanlage fehlte.

Ja, so kann man sich täuschen. Oder getäuscht werden.

In der Niedrigzinsphase suchen viele Anleger verständlicher Weise nach Alternativen zu Fest- und Termingeld sowie klassischen Anleihen. Anleihen bringen aktuell, ganz sicher, bis zur Laufzeit von sechs bis sieben Jahren nur negative Renditen. Aktien bringen durchschnittlich eine erheblich höhere Rendite. Viele Anleger empfinden diese jedoch als zu riskant. Eine Mischung aus beidem scheint da eine gute Idee.

Gefährliche Logik

Die Bezeichnung Aktienanleihe täuscht jedoch darüber hinweg, dass das Vehikel keineswegs eine Mischung von Aktien und Anleihen darstellt. Vielmehr kombinieren Aktienanleihen die feste Verzinsung von Anleihen mit dem unbegrenzten Verlustrisiko von Aktien.

Nun aber – in nur wenigen Schritten die Begründung.

Die harmlos anmutende Bezeichnung „Aktienanleihe“ ist tatsächlich ein Anlagezertifikat (auch Investmentzertifikat genannt). Das Produkt ist also juristisch als Anleihe einzuordnen.

Die Besonderheit der Aktienanleihe liegt darin, dass die Rückzahlung der Anleihe an die Wertentwicklung einer (oder mehrerer) Aktien gekoppelt ist. Diese werden als Referenzaktie(n) bezeichnet. Zur Erläuterung wird im Folgenden auf den Fall eingegangen, dass es nur eine Referenzaktie gibt.

Letztlich ist die Aktienanleihe eine Wette auf den zukünftigen Kurs der Referenzaktie.

Zwei Fälle sind zu unterscheiden:

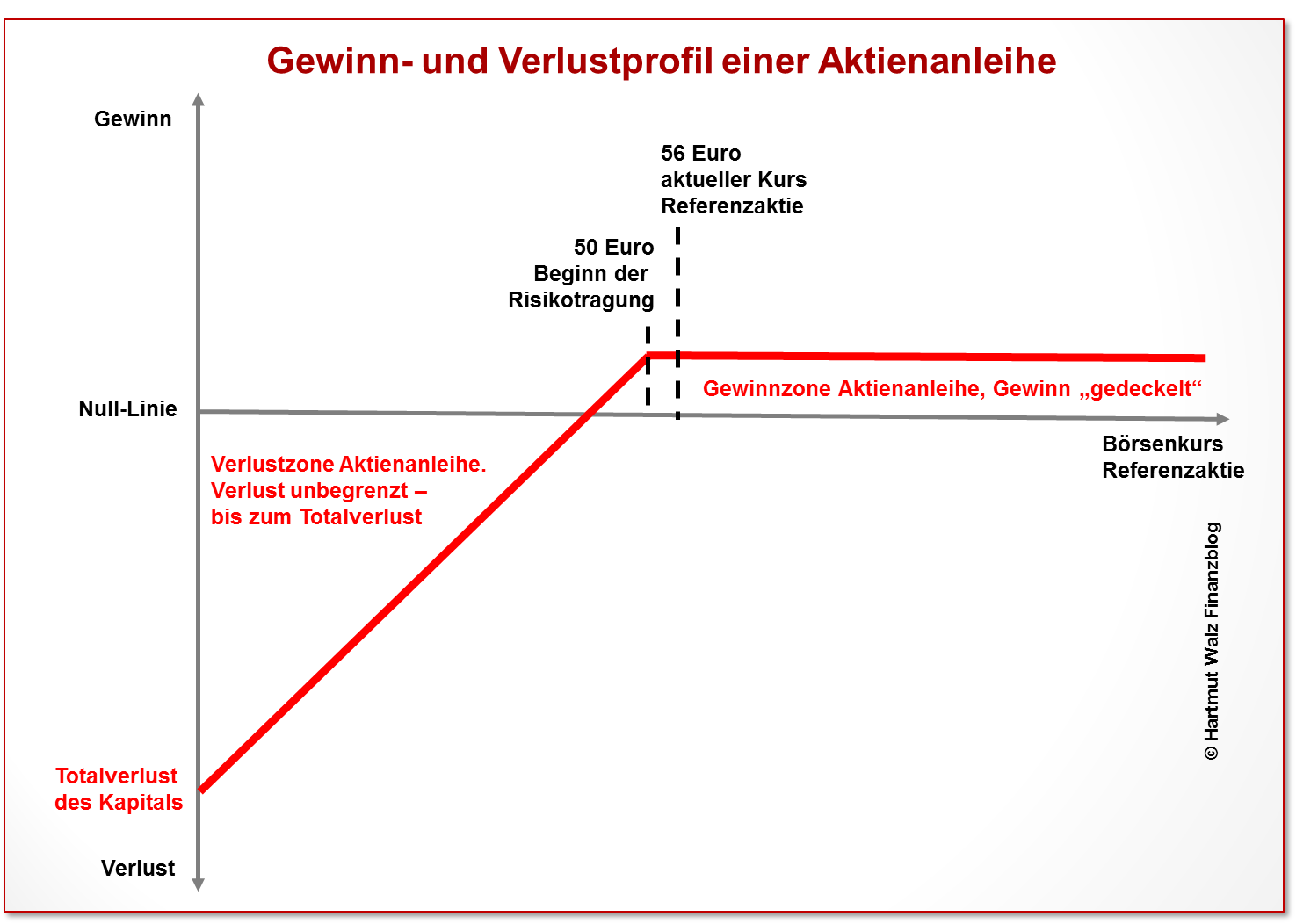

Positiver Fall – das Kursrisiko tritt nicht ein

Der Kassakurs der Referenzaktie liegt bei Fälligkeit der Aktienanleihe auf oder über einem definierten Schwellenwert. Der Anleger erhält sein investiertes Geld zurück sowie eine festgelegte Verzinsung. Diese Verzinsung ist um mehrere Prozentpunkte höher als der Marktzins. Exakt in dieser Mehrverzinsung liegt der Anreiz für den Anleger. Beispielsweise beträgt die Verzinsung einer Aktienanleihe eines bekannten Kreditinstitutes mit Referenz auf eine Dax-Aktie bei 5,1 % p.a., während eine vergleichbare Anleihe ohne Aktienbindung lediglich bei 0,8 % p. a. liegt. Die „Versicherungsprämie beläuft sich also auf 5,1-0,8 also 4,3% p.a. %. Das war der Chancenteil.

Negativer Fall – das Kursrisiko tritt ein

Der Kassakurs der Referenzaktie liegt bei Fälligkeit der Aktienanleihe unter einem definierten Schwellenwert. Der Anleger (Anleihegläubiger) trägt den eingetretenen Verlust. Dieser Verlust ist umso höher, je niedriger der Kurs der Referenzaktie ist. Meist sind die Bedingungen so formuliert, dass die Bank anstelle der Rückzahlung eine definierte Anzahl von (nun im Wert gesunkenen) Aktien liefern darf.

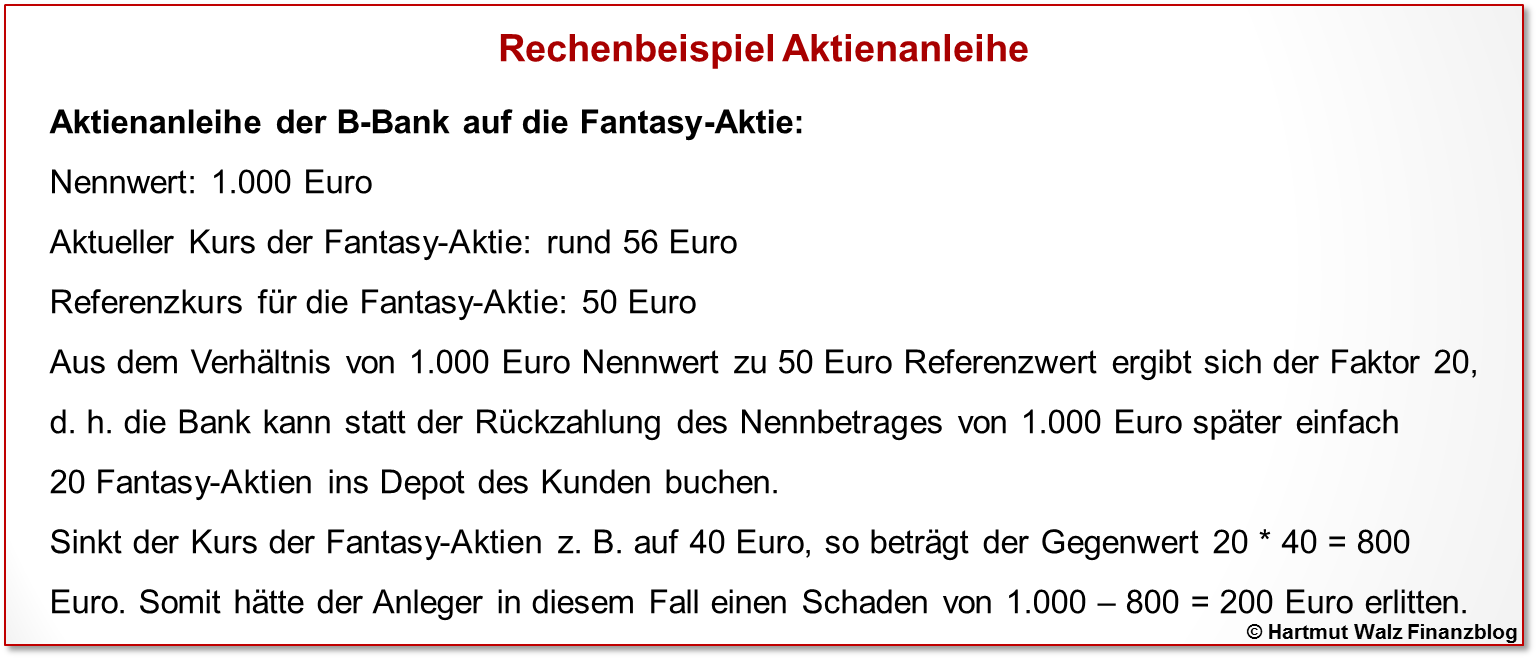

Ein Rechenbeispiel veranschaulicht dies:

Hart aber wahr formuliert: Bei einer Aktienanleihe versichert der Anleger die Bank gegen Kursverluste der Referenzaktie. Und erhält dafür eine (Versicherungs)Prämie in Form einer Verzinsung. Im Gegenzug trägt er ein (prinzipiell unbegrenztes) Verlustrisiko.

Verführerische Verpackung – manipulativ angepriesen

Wenn Sie im Internet unter dem Suchbegriff „Aktienanleihe“ recherchieren, wird Ihnen gleich ganz oben in den Suchlisten eine Produktanzeige der *?§&%-Bank auffallen (sorry, ich möchte nicht von einer kapitalstarken Bank mit einem Heer von Rechtsanwälten verklagt werden J), die mit folgendem, sehr manipulativen Satz auf LeO-Fang geht.

Achtung, Werbung

„Aktienanleihen bieten Anlegern eine im Vergleich zum aktuellen Zinsniveau überdurchschnittlich hohe Verzinsung, die unabhängig von der Aktienkursentwicklung zur Auszahlung kommt.“

Wow – überdurchschnittliche Zinsen und das unabhängig von der Aktienkursentwicklung – das klingt doch sehr verführerisch.

Und der nachfolgende Satz klingt auch nicht schlimm. Er lautet:

„Die Art der Tilgung am Ende der Laufzeit ist vom Stand der zugrunde liegenden Aktie am Bewertungstag abhängig.“

Tja, mit Speck fängt man Mäuse. Übersetzt bedeutet das:

Mit einer Aktienanleihe erhalten Sie ganz sicher eine Risikoprämie in Form einer Verzinsung. Aber ggfs. nur einen Teil Ihres Geldes zurück. Und schlimmstenfalls Ihr angelegtes Geld überhaupt nicht zurück. So sieht´s aus! Basta.

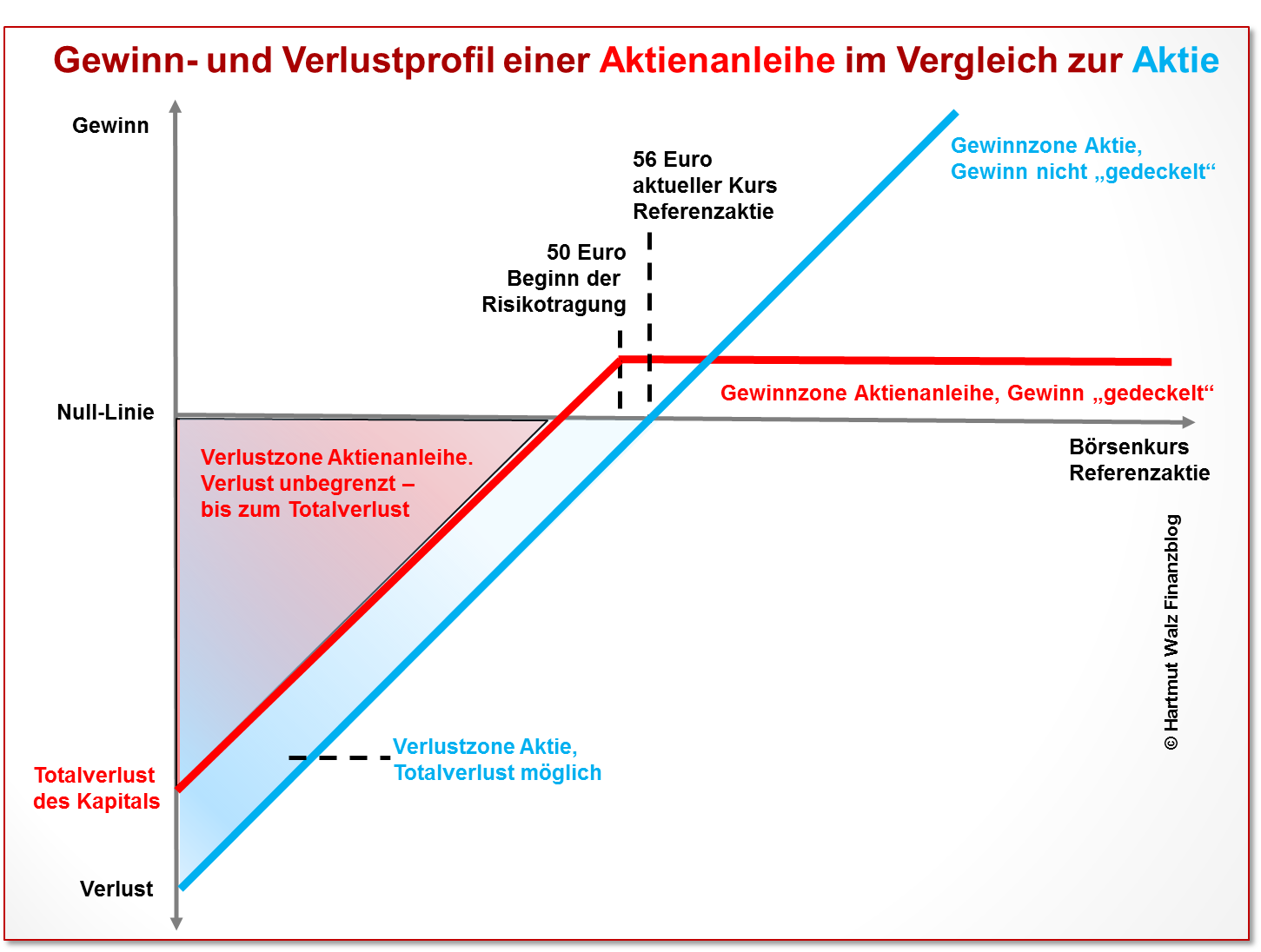

Hier noch ein hilfreicher visueller Vergleich zwischen Aktienanleihe und der Referenzaktie:

Wenn Sie die Gewinn- und Verlustlinien der Aktienanleihe (rot) und der Referenzaktie (blau) vergleichen, so fällt folgendes auf.

Im Bereich zwischen 50 und 56 Euro sowie bei geringen Kurssteigerungen über 56 Euro hinaus und bis zum Schnittpunkt zwischen der roten und blauen Funktion fahren Sie mit der Aktienanleihe besser. Auch wird Ihr Verlust bei negativer Kursentwicklung der Referenzaktie durch die Aktienanleihe stets etwas gemildert (die rote Funktion liegt über der blauen). Tritt jedoch der Extremfall ein, ist Ihr Anlagekapital trotzdem weg (Totalverlust).

Vergleicht man die Gewinnlinien der beiden Alternativen jedoch im positiven Bereich (oberhalb des Schnittpunktes zwischen der roten und blauen Funktion), fällt auf, dass der Gewinn bei der Aktienanleihe „gedeckelt“ ist, während er bei der Aktie weiterläuft (theoretisch unbegrenzt, in der Praxis durch die Logik und Psyche der Märkte begrenzt).

In der verführerischen Werbung der *?§&%-Bank von oben heißt es denn auch: „Der Zinssatz stellt auch bei Kursgewinnen der Aktie die maximale Ertragschance dar.“

Kurzum: Mit der Aktienanleihe sind Sie im unerfreulichen Fall starker Verluste voll dabei, im erfreulichen Fall starker Gewinne (wenn der Kurs der Referenzaktie durch die Decke geht) sind Sie aber nicht dabei. Diese Gewinnchance haben Sie sich durch die sichere Verzinsung abkaufen lassen.

Aktienanleihe als typisches Beispiel einer „schiefen Wette“

Wie Sie anhand der grafischen Gegenüberstellung von Aktienanleihe und der entsprechenden Aktie sofort erkennen können, besteht bei der Aktienanleihe eine Asymmetrie. Begrenzten Gewinnmöglichkeiten entsprechen unbegrenzte Risiken – bis zum Totalverlust.

Dieses Muster ist in der Finanzwelt nicht unbekannt und unter dem Fachausdruck „schiefe Wette“ häufig beschrieben.

Im konkreten Falls stehen kleinen Gewinnmöglichkeiten (die mit höherer Wahrscheinlichkeit eintreten), größere bis massive Verlustrisiken (die jedoch mit kleinerer Wahrscheinlichkeit eintreten) gegenüber. Der Ausdruck „schiefe Wette“ soll dabei nicht suggerieren, dass das Geschäft prinzipiell unfair ist.

Es kommt einfach darauf an, ob

- beide Parteien – also auch der LeO – verstehen, worauf sie sich hier einlassen und

- die Risikoprämie – hier also die Mehrverzinsung der Anleihe – ein angemessenes Entgelt dafür ist, dass der Anleger auf die Chancen von Kurssteigerungen der Aktie verzichten muss – jedoch an den Verlusten unbegrenzt beteiligt ist.

Im Kapitel B 7 „Schiefe Wetten“ in meinem Buch „Einfach genial entscheiden in Geld- und Finanzfragen“ erkläre ich das Phänomen noch ausführlicher.

Auch Ihr FPV kann keine „schiefen Wetten“ berechnen!

Wenn Sie sich nun schlecht fühlen, weil Sie nicht in der Lage sind, abzuschätzen, ob die konkret angebotene schiefe Wette einer Aktienanleihe fair oder nicht fair ist, dann kann ich Sie beruhigen: Denn auch Ihr FPV kann das nicht.

Die Errechnung einer fairen Risikoprämie für mögliche Verluste einer Aktie setzt nämlich eine Vielzahl von Informationen voraus, die nur zum Teil gegeben und zum Teil (durch Simulation) geschätzt werden müssen. Fachleute denken hier an die Optionspreistheorie…

Und noch ein wichtiger Hinweis

Ein weiterer böser Trugschluss bei Aktienanleihen besteht darin, dass der Anleger bei einem Bündel (einem Korb) von Referenzaktien denkt: Prima, dann bin ich mit dieser Aktienanleihe ja wunderbar diversifiziert. Falsch!

Eine Aktienanleihe auf mehrere Aktien (Referenzwerte) führt vielmehr zu einem noch höheren Risiko! Da stets die Aktie mit dem schlechtesten Wert geliefert wird. Die Berechnung einer fairen Risikoprämie für dieses kumulative Risiko ist noch schwieriger.

Und was bedeutet das nun konkret für Sie?

- Ich empfehle Ihnen, Aktienanleihen grundsätzlich zu meiden. Natürlich können Sie im Einzelfall damit Gewinne erzielen. Aber im Durchschnitt aller Produkte und Situationen ist es ein für Sie unvorteilhaftes Geschäft.

- Die als Mehrverzinsung von Ihnen vereinnahmte Risikoprämie sieht zwar verlockend aus. Sie ist jedoch regelmäßig zu gering, um das unbegrenzte Verlustrisiko zu kompensieren, welches Sie bei einem Rückgang der Aktienkurse tragen.

- Betrachten Sie diese Mehrverzinsung ganz klar als das, was sie ist: eine Risikoprämie für den Fall (stark) sinkender Kurse der Referenzaktie.

Übrigens: Das Risiko der Zahlungsunfähigkeit der Bank (=Emittentenrisiko) tragen Sie noch obendrein. Aktienanleihen unterliegen nicht dem Einlegerschutz! - Die Überlegung „das Risiko wird schon nicht eintreten“ oder der Gedanke „es wird schon gut gehen“ sollte Sie nicht in Versuchung führen, ein Risiko einzugehen, das Ihnen zwar als unwahrscheinlich erscheint, jedoch de facto häufiger eintritt als wir uns vorstellen können.

- Im schlechtesten Fall (die Referenzaktie wird wertlos) kann es zum Totalausfall Ihres eingesetzten Kapitals kommen. Lediglich die Risikoprämie (z. B. 4 % bis 6 % Ihres Kapitaleinsatzes) ist Ihnen sicher.

- Wenn Ihre Risikotoleranz es zulässt, in Aktien zu investieren, dann sollten Sie sich auch die Chancen von Aktiengewinnen erhalten und sich diese nicht für eine kleine Prämie abkaufen lassen. Große – oftmals unerwartete – Kursgewinne (ich nenne sie „Goldene Schwäne“) sind der gerechte Ausgleich für völlig unerwartete Verluste („Schwarze Schwäne“). Also die „Goldenen Schwäne“ immer schön in Ihrem Garten halten und nicht hergeben.

- Wenn Ihre Risikotoleranz es nicht zulässt, in Aktien zu investieren, dann sollten Sie sich auch keine Aktienanleihen aufschwatzen lassen. Durchschauen Sie die „fliegenleimartige“ Formulierungen der FPV, die Ihnen weit überdurchschnittliche Zinsen versprechen. Dann jedoch im Risikofall nicht das Kapital zurückgeben.

- Weder Sie noch Ihr FPV kann die faire Prämie (also Mehrverzinsung) dafür ausrechnen, dass Sie das Kursrisiko einer Referenzaktie übernehmen. Gehen Sie davon aus, dass die erhaltene Mehrverzinsung regelmäßig zu gering ist, um das Risiko fair zu kompensieren. Also kaufen Sie keine Aktienanleihen.

- Fähige Börsenhändler, Analysten und Wissenschaftler können den fairen Preis von Risikoprämien/Optionsprämien errechnen. Ich kenne einige von ihnen, aber ich kenne keinen, der selbst Aktienanleihen im Depot hat. Ich übrigens auch nicht. (I eat my own cooking…)

Übrigens: Schon ein bekannter Banker des vergangenen Jahrhunderts erklärte zu Aktienanleihen anschaulich: Gerne zahle ich 10 Prozent Zinsen, wenn ich dafür das Geld nicht zurückzahlen muss.

Ich freue mich, wenn Sie diesen Blogbeitrag weiterempfehlen und teilen.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 09. Februar 2018.

Ich kann mich noch gut an die Zeiten des „Neuen Marktes“ erinnern, als Aktienanleihen gefühlt an jeder Ecke angepriesen wurden.

Dann kam der Absturz und das Wehklagen.

Ende 2019 begegneten mir bei der comdirect erneut Werbeansagen zu Aktienanleihen. Das dumpfe Gefühl aus den 2000er Jahren war wieder da.

Ach ja, fast hätte ich es vergessen. Die Aktien auf denen diese angebotenen Anleihen lauteten waren (kein Scherz) Lufthansa und Wirecard.

Oh je…

Lieber Martin Schneider, vielen Dank, solche Erfahrungsberichte sind für unsere weniger erfahrenen BlogleserInnen pures Gold wert. Denn wer nicht aus der Geschichte lernt, ist gezwungen, diese zu wiederholen. Sozusagen ein Mehrfach-LeO 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Aktienanleihen sind ein probates, „gerngenommenes“ Vertriebsmittel um Kunden kurzfristig mit „besseren“ Zinsen bei Laune zu halten. Mehr nicht!

In letzter Zeit mag das bei stabilen Akienmärkten ja auch funktioniert haben. Es zeigt aber einmal mehr: Verdient haben die Verkäufer und der Emittent sofort – das Risiko wird aber vollends auf den Kunden abgewälzt!

Aktienanleihen sind Wetten, Wetten sind Glücksspiele und Glücksspiele sind nicht als Investment für den gewöhnlichen Anleger geeignet!

Kunden, die sich des Risikos bewusst (gemacht worden) wären, sind in einem gut diversifizierten, risikoadjustierten und langfristig orientiertem Portfolio sicherlich besser aufgehoben. Der Rat kann deshalb wirklich nur heißen: „Finger weg von Aktienanleihen!“

Danke für den informativen Beitrag, Herr Prof. Walz!

Volker Hildebrand, Lampertheim-Hofheim

Lieber Herr Hildebrand, vielen Dank zurück für Ihren Kommentar. Sie haben den Sachverhalt mit wenigen klaren Sätzen unter Einbezug der Vertriebsperspektive auf den Punkt gebracht. Klasse!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Wie immer messerscharf analysiert, der Tenor liegt genau auf meiner Linie. Ich warne meine Studenten mit dem Satz: Wenn Sie je Aktienanleihen kaufen, sagen Sie nicht, dass Sie in Kempten studiert haben.

Ich kenne genügend Fälle, in denen Anleger einen Großteil ihres Vermögens verloren haben. Allein aus der Tatsache, dass sie nicht erkannt haben, dass die in einer Aktienanleihe enthaltene Put-Option des Emittenten das Risiko verschleiert. Aktienanleihen sind so was wie der Wolfs im Schafspelz.

Übrigens: Auch Richter sehen nicht immer hinter die Konstruktion von Aktienanleihen, denn sie fordern oft keine Risikoerklärung vom Anlegerkunden, weil die Option ja nicht offen zu sehen ist.

Lieber Herr Prof. Dr. Köpf, vielen Dank für diese wertvollen zusätzlichen Informationen!

Herzliche Grüße Richtung Kempten, Hartmut Walz – Sei kein LeO!