EZB, Inflation, realer Langfristzins

…und was das mit Ihnen zu tun hat

Derzeit finden Sparer und Vorsorger eine fatale Kombination aus langfristigem Nullzins und steigender Inflation vor. Hier soll es dazu eine kurze Erläuterung der Hintergründe geben. Und mit dem beliebten „Und was bedeutet das nun konkret für Sie?“ Tipps und Handlungsempfehlungen für Sie und Ihre Familie.

Zinspolitik der Notenbanken als Ausgangspunkt:

EZB will Zinsanhebung der FED vorläufig nicht folgen

Während die US-amerikanische Notenbank (Federal Reserve, kurz FED) angesichts erheblichen Inflationsdrucks das Ende der ultra-lockeren Geldpolitik ankündigt, ist dies seitens der Europäischen Zentralbank (EZB) nicht so schnell zu erwarten.

FED

Die FED sieht mittlerweile die spürbaren Preiserhöhungen quer durch alle Wirtschaftsbereiche als nicht mehr nur „vorübergehende Inflation“. Und fährt ihre monatlichen Anleihekäufe daher nun schneller zurück, als noch vor ein paar Monaten geplant.

Für 2022 hat die FED zunächst drei Erhöhungen des Leitzinses, jüngst sogar eine vierte angekündigt. Das zeigt, dass die FED die Inflationsgefahr in den USA als ernst einschätzt.

Interessierte lesen dazu hier einen Artikel von Heike Buchter in ZEIT ONLINE. Und hier den Gastbeitrag von Benedikt Hausmann im Hartmut Walz Finanzblog: „Quo Vadis, EZB? – Euro-Geldpolitik made in USA“.

EZB

Die EZB hingegen lässt verlauten, dass frühestens 2023 mit einer Anhebung des nun seit über fünf Jahren bei 0,0% liegenden Leitzinssatzes zu rechnen sei. Im Gegensatz zur US-Notenbank hält EZB-Präsidentin Christine Lagarde die Inflation weiterhin für ein vorübergehendes Phänomen.

Lesen Sie vertiefend dazu hier einen anschaulichen tagesschau-Artikel .

Die Leitzinsen der Zentralbanken

Die Leitzinsen der Zentralbanken beeinflussen vor allem die Geldmärkte, also Ausleihungen mit kurzen Laufzeiten. Mit anderen Worten: die Kurzfristzinsen.

Werfen wir einen Blick auf die EZB-Politik in Bezug auf Zinsen für längerfristige Ausleihungen. Bei ihrer Sitzung am 16. Dezember 2021 beschloss die EZB, lediglich ihre Anleihekäufe für das Notprogramm PEPP im März 2022 auslaufen zu lassen.[1]

Gleichzeitig werden jedoch andere Anleihe-Aufkaufprogramme weitergeführt. Per Saldo bedeutet das also keineswegs ein Ende der Anleihekäufe.

Damit kann und wird die EZB trotzdem noch weiterhin die Zinsen niedrig halten. Und zwar auch und vor allem die langfristigen Zinsen.

Relevanz der Langfristzinen

Durch Zentralbanken beeinflusste niedrige Zinsen bei kurzfristigen Laufzeiten (Geldmarktzinsen) hat es in den letzten Jahrzehnten immer mal wieder gegeben. Wenn auch nicht so extrem und so dauerhaft wie aktuell.

Das trifft Bürger aber nur dann, wenn diese über ihre notwendige Liquiditätsreserve hinaus höhere Beträge auf Festgeld- oder Geldmarktkonten halten. Und das tun gut informierte Privatanleger ja nur begrenzt.

So viel zu den kurzfristigen niedrigen Zinsen. Aus Sicht von Anlegern und Vorsorgern viel relevanter sind jedoch die Zinsen für langfristige Ausleihungen.

Als Beispiel hierfür wird gerne die Rendite der zehnjährigen Bundesanleihe genannt. Derzeit liegt sie bei um die null Prozent.

Das hat es zuvor noch nie gegeben. Und hat fatale Auswirkungen. Der Nullzins bei langfristigen Zinspapieren schädigt die private Altersvorsorge nämlich massiv und in bislang nie dagewesener Weise.

Warum? Insbesondere über das in Deutschland so beliebte Anlagevehikel kapitalbildender Lebens- und Rentenversicherungen liegt ein Altersvorsorgekapital in Billionenhöhe in langfristigen Anleihen, deren Rendite durch die Manipulation der EZB ebenfalls bei oder sogar unter Null liegt.

Fokus auf Realzinsen – Berücksichtigung der Inflationsrate

Zu diesen anhaltend niedrigen Langfristzinsen gesellt sich nun seit ein paar Monaten eine erhöhte Inflationsrate.

Hierdurch wird langfristige Geldanlage und Vorsorge in Festverzinslichen noch zusätzlich geschädigt. Denn letztlich kommt es für die Langfristsparer und Vorsorger ja auf die Realverzinsung – also Rendite minus Inflation – und nicht etwa nur auf nominelle Größen an.[2]

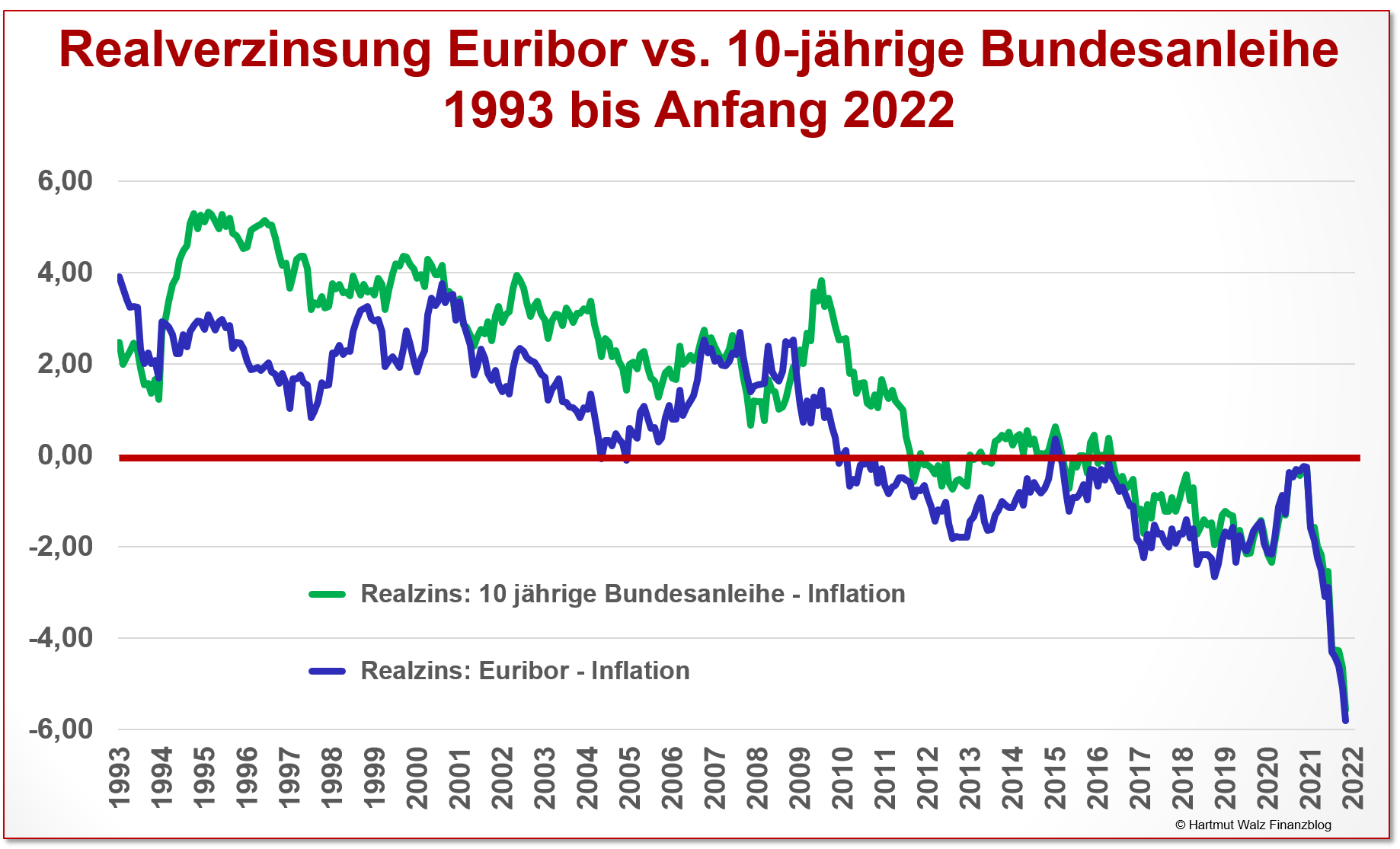

Die folgende Abbildung macht deutlich, dass es bisher einen deutlichen Unterschied gab zwischen den Kurzfristzinsen (z.B. Euribor) und Langfristzinsen (z.B. für eine 10-jährige Bundesanleihe):

Wie aus der Abbildung eindeutig erkennbar, gab es früher meist einen kräftigen Abstand zwischen Kurzfristrendite (blau) und Langfristrendite (grün).

Während die Realverzinsung kurzfristiger Anlagen öfters nur gering war oder bei Null lag, ließ sich mit langfristigen Anleihen bis ca. 2010 eine zwar schwankende, aber stets positive Realverzinsung erzielen, die überwiegend zwischen 2% und 5% p.a. betrug.

Kurzum: auch mit aktienarmen oder aktienfreien Anlageformen ließ sich früher ein Spar- oder Vorsorgeprozess erreichen, dessen Performance den Kaufkraftschwund (Inflation) überstieg.

In der jüngeren Vergangenheit war damit insbesondere[3] aufgrund der massiven Anleihekäufe der EZB jedoch Schluss. Und die Realverzinsungen von kurzfristigen und langfristigen Zinsanlagen stürzten geradezu gemeinsam ab.

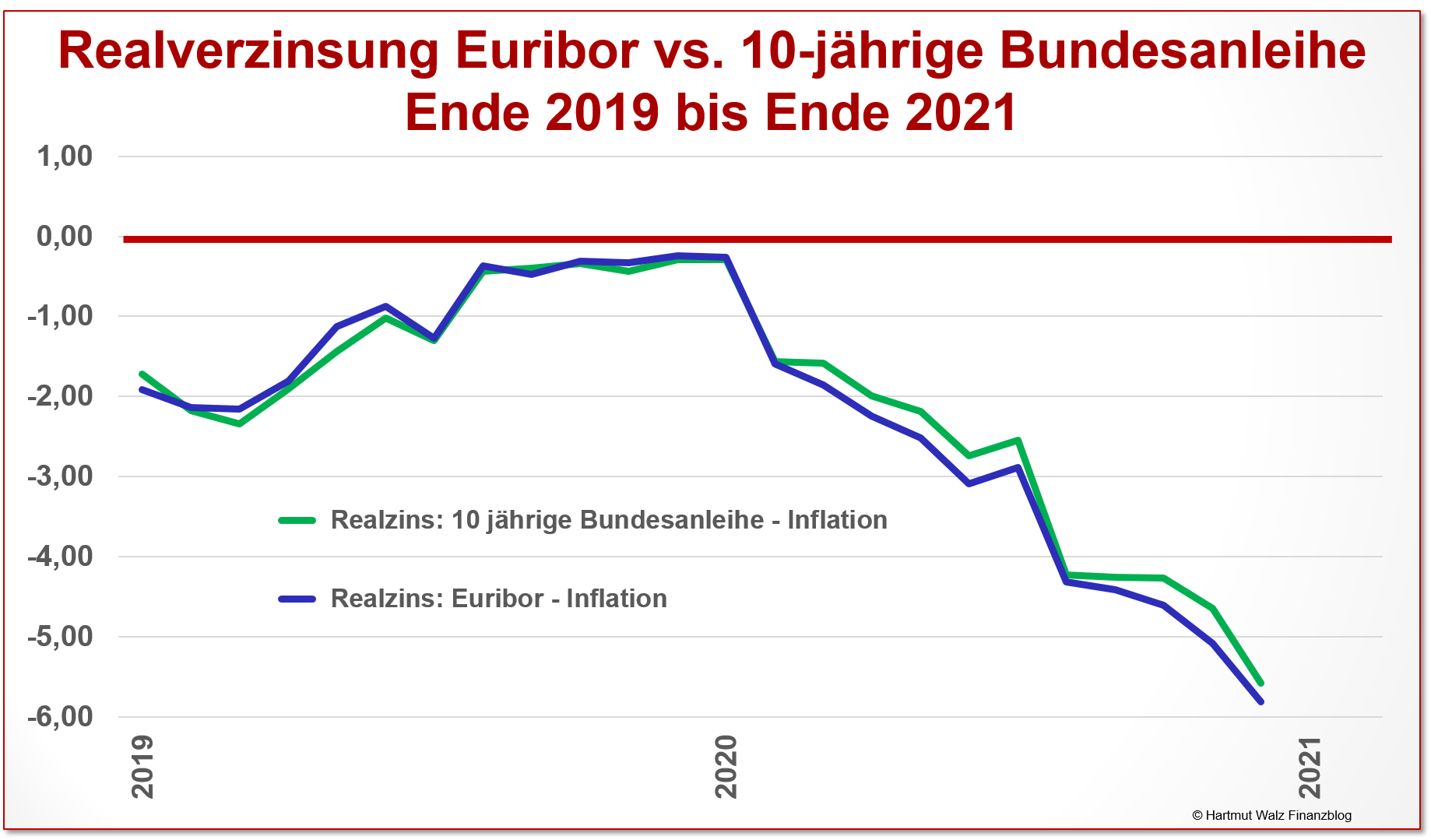

Die nachfolgende Abbildung zeigt diesen negativen Gleichklang für die letzten beiden Jahre nochmals im Detail.

Die leichte Erholung in 2020 ergab sich übrigens allein aufgrund der Tatsache, dass die Inflationsrate im ersten Corona-Jahr um die Null-Linie pendelte.

Der in 2021 erfolgte Anstieg der Inflation führte dann in der jüngsten Vergangenheit zu einem Realzinsverlust, den die Deutschen in solcher Stärke seit dem Zweiten Weltkrieg nicht erlebt haben.

Geringfügige Steigerung der Langfristzinsen bringt wenig

Zwar hat sich die Rendite der 10-jährigen Bundesanleihe in den ersten Tagen des Jahres 2022 nach Werten von bis zu minus 0,6% schon bis fast auf die Null-Linie erholt – also gesteigert. Hier geht es zur Übersicht der Deutschen Bundesbank zur Entwicklung von Langfristzinsen.

Jedoch würden auch geringe positive Langfristzinsen dem Langfristsparer und Vorsorger wenig helfen, so lange die Inflation z.B. um die 5% p.a. beträgt.

Selbst wenn die EZB ihr Inflationsziel von rund 2% erreichen würde, bedürfte es für den Kaufkrafterhalt des Langfristsparers und Vorsorgers eines ähnlich hohen Langfristzinses.

Und unter Berücksichtigung von Steuern wäre bei 2% Inflation ein Nominalzins von rund 2,8% nötig, um nur einen Realzins von Null nach Steuern zu erreichen.

Man muss kein Prophet sein, um zu erkennen, dass in den nächsten Jahren solche Langfristzinsen in der Eurozone nicht realistisch sind. Und dass die reale Wertentwicklung zinstragender Anlagen unabhängig von deren Laufzeit negativ bleiben wird.

Für Langfristsparer und Vorsorger bleiben damit Anleihen auf absehbare Sicht unattraktiv.

Versicherer profitieren von höherer Inflation

Wir wirkt sich derweil die derzeitige Kombination aus langfristigem Nullzins und steigender Inflation auf die Versicherer aus?

Neben hoher Kosten ist ein Hauptgrund für die Misere der deutschen Lebensversicherer, dass allein schon aus regulatorischen Gründen ein hoher Teil der Versichertengelder in langfristige Zinspapiere (z.B. Staatsanleihen) investiert werden muss.

In einer fortdauernden Null- bzw. Minuszinswelt geht nicht nur die Vorteilhaftigkeit der Altersvorsorgeprodukte für den Kunden in den Keller. Vielmehr ist die Solvenz manches Versicherers selbst bedroht, da er seine Garantieversprechungen nicht mehr erfüllen kann.

Nun der interessante Effekt: Eine höhere Inflation hilft zwar nicht den Kunden, jedoch dem Versicherer.

Denn da die Garantien ja nur auf nominaler Basis und nicht real gegeben werden, kann der Versicherer sie bei höheren Inflationsraten in Kombination mit höheren nominellen Langfristzinsen leichter erfüllen. Und das, selbst wenn die Realverzinsung sich verschlechtert.

Konkret: Wenn bei derzeit vergleichsweise hoher Inflation langlaufende Bundesanleihen nominell zwischen plus 0,5% und plus 1% Zinsen abwerfen, dann ist die Insolvenz schwächerer Lebensversicherer erheblich unwahrscheinlicher, als wenn die Rendite der Staatspapiere zwischen minus 1,0% und minus 0,5% liegt.

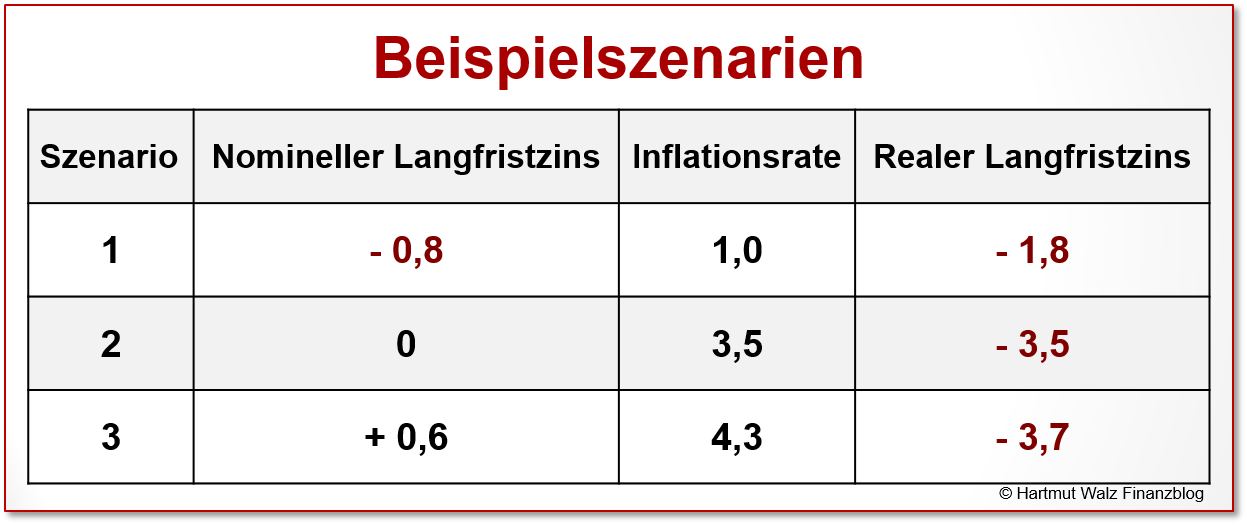

Folgende Beispielszenarien sollen das verdeutlichen:

Zur Erläuterung:

Szenario 1, welches ungefähr der Situation der Jahre 2019/2020 entspricht, würde für die Lebensversicherer bedrohlich, wenn es länger anhält. Der Versicherungskunde hätte in diesem Szenario jedoch noch den vergleichsweise geringsten Realzinsverlust.

Szenario 2, welches tendenziell der Situation des Jahres 2021 entspricht, ist für die Kunden zwar erheblich ungünstiger, jedoch die Versicherer schon weniger bedrohlich.

Szenario 3: Wenn die Langfristzinsen leicht steigen, sich die Inflation aber stärker erhöht, tritt der vergleichsweise größte Schaden beim Sparer bzw. Vorsorger ein – während auch schwache Versicherer ihre nominellen Garantien wahrscheinlich ohne erhebliche Probleme erfüllen können.

Interessantes Fazit

Minimal positive Langfristzinsen bei höheren Inflationsraten schädigen zwar den Verbraucher aber stabilisieren das Finanzsystem.

Preisfrage

Denken Sie sich bitte in die Rolle der EZB.

Und bedenken Sie den schon oft erklärten Grundsatz „Systemschutz geht über Verbraucherschutz“…

Wenn Sie nun Frau Christine Lagarde wären und vor der Wahl stünden, die Inflation eher unter oder über die Zielmarke von 2% zu bringen – was würden Sie wohl tun?

Ja, manchmal ist es schon sehr erhellend, sich in die Motive und Interessen der Handelnden hineinzudenken…

Und was bedeutet das nun konkret für Sie?

- Wenn Sie langjährige/r Leser/Leserin dieses Finanzblogs sind, ohnehin schon die Grundsätze verantwortungsvollen und langfristig orientierten Investierens befolgen, haben sie keinen oder nur ganz geringen Handlungsbedarf.

- Denn Sie haben, abgesehen von einer angemessenen Liquiditätsreserve, hohe Anteile Ihrer Ersparnisse im inflationssicheren Sachvermögen und nicht im inflationsgefährdeten Geldvermögen angelegt (zur Unterscheidung zwischen Sach- und Geldvermögen siehe hier Frage 4).

- Und Sie vermeiden schon bisher Klumpenrisiken, unbezahlte Risiken, unzureichend vergütete Bonitätsrisiken (Hochzinsanleihen, Nachrangkredite – zu diesem Themenkomplex siehe hier Frage 5) sowie umgehbare Vehikelrisiken (z.B. Anlagezertifikate)

- Mit Versicherern arbeiten Sie zusammen, aber nur, um als relevant erkannte Risiken abzusichern, wie z.B. Kranken-/Pflegeversicherung, Privathaftpflicht, Berufs- oder Erwerbsunfähigkeit, ggfs. Kfz, Wohngebäude, Hausrat. Eine einfach geniale kostenfreie Hilfestellung bietet der Bund der Versicherten BdV hier.

- Jedoch schließen Sie keine Versicherungsverträge mit Sparcharakter ab, um Altersvorsorge zu betreiben. Trennen Sie Sparen von Vorsorgen!

- Bestehende Altverträge an Lebens- und Rentenversicherungen haben Sie gesichtet und ggfs. mit neutraler professioneller Hilfe und unter Berücksichtigung des Prinzips der versunkenen Kosten das Beste daraus gemacht.

- Falls Sie hier noch „Hausaufgaben“ offen haben, dienen Ihnen diese Blogbeiträge vielleicht als „Stupser“, um zu retten, was noch zu retten ist: hier (Ausstieg Rürup) oder hier (Ausstieg LV/RV) oder hier (KISS-Prinzip).

- Zukunftsprognosen sind grundsätzlich sehr schwierig bis unmöglich. Trotzdem ist ein Szenario bald wieder positiv werdender Realzinsen als sehr unwahrscheinlich zu bewerten. Es ist also vernünftig und verantwortungsvoll, wenn Sie Ihre Anlagestrategie darauf einrichten, mit Festverzinslichen – auch bei langfristiger Festlegungsdauer – keine positive Realverzinsung zu erzielen. Und diese wahrscheinliche Entwicklung bei Ihrer Portfoliogestaltung einzubeziehen.

- Erwarten Sie jedoch – abgesehen von stets möglichen politischen Krisen oder Naturkatastrophen – keine kurzfristigen Extremfolgen der EZB-Politik. Also z.B. kein kurzfristiges Auseinanderbrechen der Eurozone. Volkswirtschaften sind extrem zäh und Totgesagte leben länger. Hier lohnt der Blick ins Buch „Einfach genial entscheiden im Falle einer Finanzkrise: Konstruktive Crashgedanken“.

- An der über viele Jahre anhaltenden schlechten Entwicklung der Fonds diverser Crashpropheten sieht man, dass eine konsequente Angst- und Zusammenbruchphilosophie kein guter Ratgeber ist.

Machen Sie sich stattdessen konstruktive Gedanken! Und folgen Sie lieber der von mir schon seit langem empfohlenen Strategie des geringsten Bedauerns – auch humorvoll als Tausendfüßler-Strategie bezeichnet 😉

Ach ja: Und bitte empfehlen Sie diesen Blogbeitrag weiter!

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

[1] PEPP ist ein Sonderprogramm, mit dem die EZB während der Corona-Pandemie – neben der ohnehin bestehenden Anleihekäufe – weitere 1,85 Billionen Euro an Liquidität bereitstellte.

[2] Um ganz exakt zu sein, müsste man die Realverzinsung nach Steuern betrachten, davon wird hier jedoch aus Vereinfachungsgründen abgesehen.

[3] Es gibt möglicher Weise neben der Zentralbankpolitik noch weitere Gründe für das Sinken der Langfristzinsen. Die tierfergehenden makroökonomischen Hintergründe würden jedoch den Rahmen dieses Beitrags sprengen.

Erschienen am 14. Januar 2022.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Sehr geehrter Herr Walz,

danke für den hervorragenden Blogartikel. Hervorragend auch deshalb, weil dieser mit weiterführenden Links versehen ist.

Der Hinweis darauf, dass eine reale Negativrendite nicht gut für die Sparer und die Altersvorsorge sein kann, erscheint mir dann aber doch etwas trivial und stellt m.E. nicht die ganze Wahrheit dar.

Wer die negativen Effekte dieser Geldpolitik für den Sparer kritisiert kommt doch fairerweise nicht umhin, festzustellen, dass im Gegenzug auch Schulden schmelzen. Alle Schuldner, also z.B. der Häuslebauer genauso wie der deutsche Staat, sind mit diesen Umständen doch sehr gut bedient. Denn schließlich ist die Rückführung von Schulden letztlich nichts anderes als Sparen. Bei den Staatsschulden handelt es sich um die Schulden von uns allen. Diese müssen wir alle bedienen. Wir tun gut daran, sie bedienbar zu halten, denn der Staat soll die Rente bezahlen (auch wenn es nur wenig ist). Hier hat die Inflation doch einen positiven Effekt für uns alle.

Viele Grüße

Lieber Sven, einen Zusammenhang, den der größte Teil der Bevölkerung nicht kennt bzw. nicht verstanden hat, als „trivial“ zu bezeichnen ist schon sehr selbstbewusst.

Dass das Geldvermögen der Sparer den Verbindlichkeiten der Schuldner entspricht ist jedoch nicht trivial, sondern erst durch Ihren wertvollen Kommentar klar geworden 🙂

Insofern vielen Dank für diese Ergänzung!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

@Sven

Wenn es doch nur so einfach wäre …

Komplexe Systeme funktionieren – insbesondere wenn Menschen involviert sind – über Anreize. So kann man via Geldpolitik natürlich vernünftige und marktwirtschaftliche Anreize aber eben (leider) auch Fehlanreize setzen (wie zu immer höherer Verschuldung, zu höherer Inflation, zu zwangsläufig immer höheren Vermögenspreisen, zur Gefahr von Vermögenspreisblasen und deren Platzen, zum Auseinanderfallen von Handlung und Haftung, zum Hebeln von Investments mit Krediten usw. usw.).

Schon eine Währungsunion (Europäische Einheitswährung) beinhaltet immanente sprich systemische Fehlanreize wie Moral Hazard und Tragik der Allmende usw. Übrigens einer der diversen Gründe, warum bislang keine einzige Währungsunion in der gesamten Finanzgeschichte jemals funktioniert bzw. überlebt hat.

Dieses grundsätzliche Dilemma wird in der Eurozone noch dadurch beschleunigt und verschärft, daß das gemeinsame Vertrags- und Regelwerk den Euro betreffend (s. AEUV) permanent verletzt, gebogen, gebrochen oder schlicht gebeugt wird.

Auch beim dem konkreten Thema hier („EZB, Inflation, realer Langfristzins“) braucht man nur genau hinzuhören. Wie so vieles, wurde das ursprüngliche und in den EU-Verträgen explizit normierte Ziel längst semantisch „uminterpretiert“. Der in Art. 119 Abs. 2 und Art. 127 Abs. 1 AEUV normierte traditionelle Stabilitätsbegriff meint „Preisniveaustabilität“ (!). Seit Beginn der Eurokrise (ab 2010) werden seitens der EZB, der Europäischen Kommission und der Euroländer aber sämtliche Maßnahmen (wie Bürgschaften, Rettungshilfen, Rettungsprogramme, Rettungsschirme, Anleihekäufe in Billionenhöhe etc.) mit dem Erhalt der „Stabilität der Eurozone“ (!) begründet und gerechtfertigt. Im Klartext: Damit ist ein stets unveränderter Kreise der Euro-Mitgliedsstaaten gemeint. Oder: Kein Land darf (r)ausfallen. „What ever it takes“ eben …

Es war für den nüchternen und aufmerksamen Beobachter schon vor Jahren evident, daß die Instrumente der fiskalischen und monetären Rettungsschirme diese beiden Stabilitätsbegriffe (den aus den EU-Verträgen sowie den von den Protagonisten neu erfundenen) früher oder später in ein konträres Verhältnis führen werden. Die Frage war dabei nicht „Ob“ sondern nur „Wann“ …

Bei einer aktuellen Inflationsrate von > 5% bei gleichzeitigen massiven Anleihekäufen sowie Null- bzw. Negativzinsen seit vielen Jahren liegt dieses Spannungsverhältnis nun ganz offensichtlich und unübersehbar für jedermann auf dem Tisch.

Kleiner Exkurs: Dabei zeigt sich übrigens ein weiteres systemisches Problem. Die EZB ist dabei in der (tragischen) Rolle eines Schneiders, der nur einen Anzug (Leitzins) anfertigen kann – dieser soll aber einem Marathonläufer oder Leichtathlet mit 60 kg und gleichzeitig einem Sumoringer oder Gewichtheber mit 150 kg passen (so unterschiedlich um nicht zu sagen disparat, wie die Länder in der Eurozone angefangen vom Geldverständnis bis hin zu den harten Wirtschaftsdaten sind). Dieser Anzug wird denknotwendig keinem richtig passen … „One size fits all“ funktioniert weder in der Geldpolitik noch in der Maßschneiderei.

Gegen das eigentliche Problem der EZB – eine deutlich höhere Inflation zulassen sprich dauerhafter negativer Realzins oder eine mögliche Wiederkehr der Eurokrise (diese war de facto niemals weg, weil die Ursachen dafür schlicht weiter bestehen) – wird dieser eher kleine Konstruktionsfehler (Einheitszins für völlig unterschiedliche Länder) zu einer Petitesse. Der „Elefant im Raum“ im Gegensatz zu anderen Notenbanken ist für die EZB die Europäische Einheitswährung.

Schließlich: Wer schafft sich schon gerne selber ab – ohne Euro ist eine EZB überflüssig. Vor obige Wahl gestellt (mehr Inflation versus Aufleben der Eurokrise (Herr Prof. Walz hat da im seinem Text – nach meiner Erinnerung – von „Verbraucherschutz versus Systemschutz“ gesprochen) ist für mich daher völlig klar, wie die Entscheidung ausfällt.

Die „Nebenwirkungen“ dieser unkonventionellen und ultra-expansiven Geldpolitik samt dauerhaftem negativen Realzins werden so aber immer noch weiter zunehmen (da lohnt auch der Blick und die Auswirkungen auf Modelle wie Lebensversicherung, Bausparen, Wohneigentum, Stiftungswesen, PKV (Rückstellungen) usw. aber auch auf das Modell „Zinsmargengeschäft“ eigentlich solider Banken ohne großes Investmentbanking wie die Genossenschaftsbanken und Sparkassen). Dabei könnte man sich übrigens zu recht die Frage stellen, ob der „Löschschaden“ nicht den „Brandschaden“ bereits übersteigt. Das wäre aber wieder ein eigenes Thema.

Danke, lieber Bernd F. Schuck, für Ihren sehr engagierten Lesebeitrag, den ich ohne weitere Rückkommentierung unseren LeserInnen einfach zur Verfügung stelle.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Walz,

Ihrer Einschätzung zur künftigen Zins- und Geldpolitik der EZB muß ich (leider) vollumfänglich zustimmen. Die Eurozone hat es mit einer sehr unguten Melange aus schwachem Wachstum (das war schon vor Corona so), einer hohen (teilweise sehr hohen) Staatsverschuldung (Griechenland, Italien usw.) und last but not least einer nicht gut funktionierenden Einheitswährung (Euro) zu tun, die sehr unterschiedliche – teilweise disparate – Länder unter einer Einheitswährung zusammenfasst. Ohne das frühere Ausgleichs-Ventil „Wechselkurs“ (mit einer eigenen individuell zum jeweiligen Land passenden National-Währung) waren und sind für diverse Länder der Eurozone signifikante Probleme bei Themen wie Wettbewerbsfähigkeit, Produktivität usw. vorprogrammiert. Zudem begegnen sich in der Eurozone zwangsläufig unterschiedliche Geldverständnisse (Hart- versus Weichwährungsmentalität). Auch fehlt es für einen gut funktionierenden Währungsraum an einer gemeinsamen Sprache (Voraussetzung für die Faktormobilität etwa beim so wichtigen Faktor „Arbeit“). Auch nach meinen Berechnungen haben wir es in der Eurozone (nicht zuletzt wegen dieser „Konstruktionsfehler“ des Euro) bereits seit über 10 Jahren mit einem negativen Realzins zu tun.

So wie Sie, glaube auch ich nicht an einen großen Knall, den Eurocrash, die eruptive Auflösung der Eurozone etc. Dazu hat die Politik schon viel zu viel Schweiß, Fleiß, Blut und Tränen in dieses Projekt investiert – und böse Täler durchschreiten müssen; wenn man etwa an die Eurokrise und Eurorettung denkt und den damit verbundenen Ärger, Stress und Zwist in der Eurozone. Man könnte salopp auch sagen, der „Point of no Returm“ ist überschritten.

Allerding wäre es nach meinem Dafürhalten bei einem solchen rein politischen Projekt wie der „Europäischen Einheitswährung“ dann auch logischerweise und zwingend die Aufgabe der Politik gewesen, den Euro wetterfest zu machen. Und sich dabei beispielsweise auch an die betreffenden eigenen (!) EU-Verträge zu halten. Dies war leider nicht der Fall – ob der Vertrag von Maastricht, die Maastricht-Kriterien, die Nichtbeistandsklausel des Art. 125 AEUV, das Verbot der monetären Staatsfinanzierung des Art. 123 AEUV usw. Die Regeln stehen nur noch auf dem Papier – in praxi setzt man sich kontinuierlich darüber hinweg. Frei nach dem Motto: „Not kennt kein Gebot“ …

So ist letztlich mit dem Ausbruch der Eurokrise 2010 die EZB – als einzige und schnell handlungsfähige EU-Behörde – zur „Feuerwehr“, zum „Notnagel“, zum „Retter“ mithin zum letzten „Garanten des Euro“ geworden. Dabei ist aber leider auch die – nach den EU-Verträgen – ausdrücklich als unabhängige Notenbank konzipierte EZB zu einem politischen Akteur mithin zu einer nahezu vollständig politisierte Notenbank geworden. So betreibt die EZB schon lange nicht mehr nur Geldpolitik sondern eben auch Fiskalpolitik – indem die EZB etwa für die Schuldentragfähigkeit und „Durchfinanzierung“ einzelner Länder der Eurozone sorgt. Die Klimapolitik („grüne Geldpolitik)“dürfte übrigens bald noch hinzukommen …

Vor die Wahl zwischen „Geld- bzw. Preisniveaustabilität“ (nach den EU-Verträgen die eigentliche Aufgabe der EZB) und „Stabilität der Eurozone insgesamt“ gestellt, ist für mich klar, wie diese Entscheidung ausfällt.

Das Mittel der Wahl wird die (weitere) „Finanzielle Repression“ sein, also die Zinsen werden seitens der EZB unter die Inflationsrate gedrückt – und der Realzins wird weiter negativ bleiben, einfach weil er negativ bleiben muß. Damit es mit dem Euro und der Eurozone weiter gehen kann … Wie auch sonst sollte man die akkumulierten Schuldenstände diverser Länder in der Eurozone „abschmelzen“ lassen ? Mit hohen einmaligen Vermögensabgaben der Bürger etwa ? Da ist der schleichende Prozess der Finanziellen Repression aus Sicht der Politiker deutlich attraktiver da wenigstens etwas unauffälliger und deutlich weniger widerstandsbehaftet. Dieses „Spiel“ (Finanzrepression) funktioniert übrigens auch so: Sollten wirklich seitens der EZB irgendwann einmal die Anleihekäufe eingestellt oder sogar die Bilanz zurückgefahren werden, und sollte bis dahin nicht ein neuer „Whatever it takes“-Moment kommen und neue „unkonventionelle Maßnahmen“ erfordern, und sollte dann die EZB wirklich einige Zinserhöhungen in fernerer Zukunft vornehmen – dann kann man locker einige Male den Leitzins um 5, 10 oder 15 Basispunkte anheben und es bleibt immer noch eine Null vor dem Komma. Selbst bei einem Leitzins von 1 oder gar 1,5 Prozent „funktioniert“ die Finanzrepression – wenn die Inflation nur hoch genug sprich bei 3, 4 oder mehr Prozent liegt.

Der Blick in die Finanz- und Währungsgeschichte zeigt: Eine Währung kann auch schleichend untergehen, etwa indem der innere Wert erodiert. Seit Anfang der 70er Jahre bis zur Euroeinführung beispielsweise hat die italienische Lira um 82% gegenüber der Deutschen Mark an Wert verloren, die griechische Drachme sogar um gut 95% . Der Euro hat wiederum seit seiner Einführung in 1999 gegenüber Gold schon über 80 Prozent seines Wertes eingebüßt. Der Euro der Zukunft dürfte jedenfalls, was seinen inneren Wert betrifft, eher Lira, Drachme, Peseta usw. ähneln – als beispielsweise der früheren Deutschen Mark oder dem noch aktuellen Schweizer Franken …

Sich als Bürger, Sparer, Anleger, für sein Alter Vorsorgender, Ruheständler etc. auf dieses als das wahrscheinlichste und auch von der Politik präferierte Szenario einzustellen (andere Szenarien wären schlicht noch deutlich unangenehmer für die Politik) scheint mir vernünftig. Damit sind Sach- und Substanzwerte (wie Aktien, Immobilien, Gold) praktisch alternativlos – den konkreten Anteil am Portfolio schließlich muß jeder nach eigenen Vorstellungen und Bedürfnissen definieren. Insgesamt dürften die Deutschen für dieses Szenario ((immer noch) relativ geringe Aktienquote sowie regelmäßig Schlusslicht bei der Wohneigentumsquote) bislang jedenfalls nicht besonders gut aufgestellt sein.

Umso begrüßenswerter, Herr Walz, ist ein engagierter Blog wie der Ihrige, der fundierte Aufklärung, neutrale Information und auch konkrete Tipps liefert !

Mit herzlichen Grüßen

Bernd F. Schuck

Lieber Bernd F. Schuck, wow!! Haben Sie vielen Dank für diesen Kommentar, der ja selbst ein Blogbeitrag ist 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Professor Walz,

besten Dank für den tollen Artikel! Wenn ich richtig schlussfolgere, wären größere Kapitalbewegungen weg vom Aktien- und hin zum Anleihemarkt also erst dann zu erwarten, wenn auch mit Anleihen wieder eine positive Realrendite zu erwirtschaften wäre – was aus Sicht Ihres Beitrags aber mittelfristig eher nicht zu erwarten ist.

Gesetzt den Fall, es entwickelt sich doch anders und auch mit Anleihen sind wieder positive Realrenditen möglich: Würde es hier Ihrer Einschätzung nach tatsächlich zu größeren Kapitalabflüssen aus dem Aktienmarkt kommen? Ein Stichwort hier wäre Vermögenspreisinflation eben gerade aufgrund niedriger Zinsen.

Beste Grüße

Michael Floyd

Lieber Michael Floyd, danke für Ihr wohlwollendes Feedback.

Zu Ihrer Frage: Über die Wahrscheinlichkeit von Zeitpunkt und Höhe realer Langfristrenditen traue ich mir keine Prognose zu, wenngleich ich darauf hingewiesen habe, wie schwer die Einführung positiver Realzinsen in einer Eurozone der „zwei Geschwindigkeiten“ ist… Unterstellen wir jedoch den Fall positiver Realzinsen, so hätte dies zwangsläufig eine Reduktion der Asset-Inflation zur Folge. Das heißt mit anderen Worten, dass Aktien, Immobilien und auch Gold im Preis nachgeben würden. Diese Aussage ist keine Prognose sondern reine Arithmetik, also fast so ein wenig Naturgesetz in den Sozialwissenschaften.

Die spannende Frage ist lediglich, wie wahrscheinlich der unterstellte Fall in der nahen Zukunft ist.

Mit herzlichen Grüßen, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz, wieder einmal schaffen Sie es, einen auf den ersten Blick komplizierten Zusammenhang sehr gut verständlich darzustellen und ohne Umschweife auf den Punkt zu bringen.

Der „Und was bedeutet das nun konkret für Sie?“ Abschluss ist in der Tat ein liebgewonnenes Markenzeichen Ihrer Artikel. Vielen Dank und weiter so in allen Belangen!

Lieber Stefan, herzlichen Dank für Ihre anerkennenden Worte.

Ich verspreche, dass ich nicht nachlassen werde, meine geschätzten Blogleser in neutraler und möglichst wissenschaftlich fundierter Weise zu informieren 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz,

…ich teile Ihren Zweckoptimismus nicht. Das Ganze ist zum Verzweifeln. Madame Lagarde und die Mehrheit des EZB-Rates (Südländer incl.Frankreich…) wird sicher kunstvoll verschwurbelte Begründungen finden, weshalb man die Leitzinsen nicht erhöhen und die div. Anleihenkaufprogramme (per Saldo) nicht oder nur minimal herunterfahren kann. Notfalls muss eben das „Klima“ oder ein speziell kreierter „Green Deal“ zur Begründung herhalten. Man kann die Südländer nicht auf kalten Entzug setzen vulgo ihnen keine höheren Refikosten zumuten. Deutschland als „lender of the last…“ wird ausgenommen wie die sprichwörtliche Weihnachtsgans. Nachdem Herr Weidmann resigniert hat, trat ja nun Herr Nagel mit durchaus „markigen“ Worten die Nachfolge an. Aber was soll er tun mit dem Gewicht seiner Stimme, das zwar mehr als 25% des „EZB-Kapitalschlüssels“ beträgt, aber eben genausoviel wiegt wie z.B. die des maltesischen Notenbankpräsidenten (< 1% des Kapitalschlüssels). Obendein wird Herr Nagel bei etlichen Abstimmungen überhaupt nicht mitstimmen dürfen, da auch er rollierend "aussetzen" muß. Deutschland wird von einer nicht demokratisch legitimierten EZB ausgenommen wie die sprichwörtliche…na, Sie wissen schon. Und, keiner merkt's. Jedenfalls findet in Deutschland hierüber keine kritische Berichterstattung statt. Was einen auch nicht besonders verwundert, da Deutschland in Dingen der Ökonomie echtes Ödland ist. Unserer neuen Regierung kann es auch nicht schnell genug gehen mit der Vertiefung der "europäischen Idee"…vielleicht muss demnächst einmal ein neuer Begriff geprägt werden: Rezflation. Bei allem Optimismus, dem ich dem Leben gegenüber habe, aber DAS wird kein gutes Ende (für Deutschland) nehmen.

Lieber Matthias, Ihre Ausführungen und Überlegungen kann ich überwiegend gut nachvollziehen. Ihre Argumente sind nicht von der Hand zu weisen. Lediglich die Aussage, dass Sie meinen „Zweckoptimismus“ nicht teilen, kann ich nicht nachvollziehen.

Denn es ist kein Optimismus, also auch kein Zweckoptimismus. Ganz wie Sie sehe ich auch die hohe Wahrscheinlichkeit von längerer und höherer Inflation und ein eher laxes statt entschiedenes Eingreifen der EZB.

Das ist alles unerfreulich, jedoch wollte ich der Fairness halber darauf hinweisen, dass die Entwicklung eher nicht zu einem kurzfristigen Auseinanderbrechen der Eurozone führen wird. Und damit die Produkte der üblichen Crashpropheten ebensowenig empfehlenswert sind als das Horten von Dauerbrot oder Aludecken. Ich finde, dass diese Aussage kein „Zweckoptimismus“ darstellt.

Mit herzlichen Grüßen und viel Respekt, Hartmut Walz – Sei kein LeO!

Guten Tag Herr Walz,

wieder einmal ein toller Beitrag von Ihnen und vielen Dank für den „Auffrischungskurs“ sowie die Handlungsempfehlungen zum gegenwärtig schwierigem Zinsumfeld/Inflation.

Ich bin durch ihren damaligen Blogbeitrag ein großer Fan von der KISS Regel geworden und versuche dies überall anzuwenden, insbesondere bei meinem privaten Vermögensaufbau.

Herzliche Grüße

Lieber Manfred B., vielen Dank für den Kommentar. Es ist immer gut, zu wissen, den Nerv der Blogleser zu treffen 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!