Liechtenstein Life und das Geschäft

mit horrenden Vermittlungshonoraren für Nettopolicen

Mein Name ist Mathias Paulinyi. Ich bin Honorar-Finanzanlagenberater nach §34h Abs.1 GewO und Versicherungsberater nach §34d Abs.2 GewO in Osnabrück.

Einleitung

Das Geschäft mit so genannten Nettopolicen floriert für Vermittler. Netto deshalb, weil diese Policen von der Abschlussprovision für Vermittler befreit sind. Eigentlich…

Was aber passiert, wenn diese Vermittler gierig werden und statt der gesetzlich reglementierten Abschlussprovision ein unglaublich hohes und nicht fest reglementiertes Vermittlungshonorar in Rechnung stellen, beschreibe ich in diesem Artikel.

Das Produkt der Begierde

„Die best value rent ist eine fondsgebundene Rentenversicherung und damit die ideale Lösung für Ihre Altersvorsorge.“

Mit Worten wie diesen soll den möglichen Kunden die Versicherungspolice der Liechtenstein Life schmackhaft gemacht werden. Vorteile wie „maximale Kostentransparenz“ oder „hohe Investitionsbeiträge ab Beginn“ werden besonders hervorgehoben. Soweit nichts Neues in diesen hochglänzenden Marketingprospekten.

Der Absatz dürfte drastisch zurückgehen, wenn man – ganz wie bei Zigaretten – die kernigen Marketingbotschaften durch wahrheitsgetreue Warnhinweise ersetzen würde. Als Beispiel schlage ich vor:

„…die ideale Lösung, um in 5 Jahren über 92% Ihres eingesetzten Kapitals zu vernichten!“

Genau das ist nämlich meiner Kundin passiert.

Vom 01.09.2016 bis zum 31.12.2021 hatte sie in genau den oben genannten Vertragstyp knapp 11.400 Euro eingezahlt. Das Guthaben lag am 31.12.2021 bei 882,70 Euro.

Also 10.500 Euro weniger als sie eingezahlt hatte!

Insgesamt wäre dieser Vertrag – wenn die Kundin mit ihrem unguten Gefühl nicht zu mir gekommen wäre – bis zum 31.08.2057 gelaufen. Und hätte den Verlust noch weiter vermehrt – garantiert!

Bei Geld hört die Freundschaft auf

Was war passiert? Der übliche Weg, auf dem vertrauensbasierte Versicherungsanlageprodukte vertrieben werden: Die Kundin hat dem seit Kindertagen besten Freund und Fußballkumpel ihres Mannes vertraut.

Der Aufwand für die Beratung (Verrat wäre das bessere Wort) betrug damals knapp 2 Stunden. Am Ende war klar, dass es eine provisionsfreie Rentenversicherung der Liechtenstein Life sein sollte.

„Da hast du am Anfang einmal die Kosten für die Vermittlung, aber anschließend keine Kosten mehr. Die Police der Liechtenstein Life eignet sich für dich hervorragend, da hier vom ersten Tag an hohe Investitionsbeiträge in deine Altersvorsorge angelegt werden!“

Chapeau, lieber Strukturvertriebler, bei der letzten Verkaufsschulung hast du gut aufgepasst und die Marketingbotschaft der Liechtenstein Life hervorragend auswendig gelernt. Zu den Argumenten später mehr.

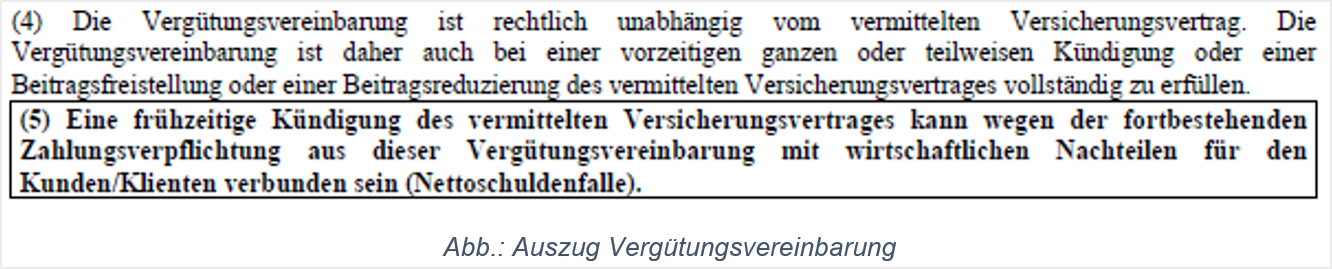

Aufgrund des langjährigen Vertrauens willigten die Kundin und ihr Mann leider ein und schlossen diesen Vertrag ab. Bestandteil des Vertrages war eine Vergütungsvereinbarung für das vermittelte Geschäft.

Sie lesen richtig: 6.720 Euro werden für die Vermittlung fällig! Die übrigens bequem über 60 monatliche Raten à 112 Euro abgestottert werden können. Nett.

Fakt ist: Somit fließen in den ersten 5 Jahren

- lediglich 88 Euro von den gesamten 200 Euro in die Altersvorsorge und

- der Rest auf direktem Wege auf das Bankkonto des Honorarvermittlers.

Provisionsvermittlung versus Honorarvermittlung

Rechnen wir einmal nach, welche Auswirkung die Vergütungsvereinbarung für die Kundin hatte.

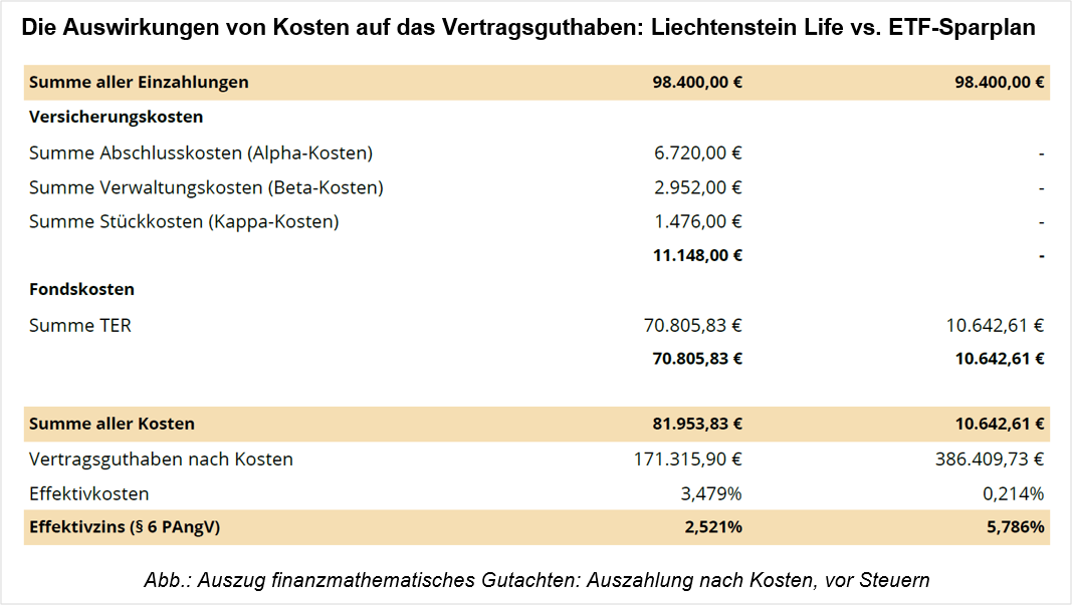

200 Euro monatliche Einzahlungen von September 2016 bis August 2057 hätten gesamt 98.400 Euro ergeben.

Beim Abschluss einer fondgebundenen Rentenversicherung bei einem deutschen Lebensversicherer dürfen dem Kunden maximal 2,5% Abschlussprovision abgeknüpft werden. Anders bei ausländischen Lebensversicherern – da gilt keine Begrenzung, aber das ist ein anderes Thema…

Die Höhe des Honorars ist bei der Honorarvermittlung in Deutschland allerdings nicht limitiert. Was zur Folge hat, dass der gewitzte Vermittler seine Einnahmen im Gegensatz zu einer klassischen Provisionsberatung in seine Richtung stark optimieren konnte.

6.720 Euro für 2 Stunden Aufwand für eine „Beratung“ halte ich für unethisch, völlig überzogen und falsch.

Des Weiteren wurde hier die so genannte Stornohaftungszeit komplett ausgehebelt. Das heißt, dass die Kundin die 6.720 Euro auch bei vorzeitiger Kündigung der Nettopolice komplett abzuzahlen hat.

Wenn der Abschluss von provisionsfreien Altersvorsorgeverträgen nun dazu genutzt wird, die eigenen Einnahmen zu erhöhen und die gesetzlichen Vorschriften zu umgehen, läuft es in die völlig falsche Richtung. Ausbaden muss es leider wie immer der geschädigte Kunde.

Der Teufel steckt im Detail

Schauen wir uns nun aber den hier abgeschlossenen Vertrag einmal detaillierter an.

Laut Aussagen meiner Kundin wurde ihr im Verkaufsgespräch zur Anlage des nach Kosten verbleibenden Sparanteils ein teurer aktiver Investmentfonds empfohlen. Aus Gründen der Überzeugung wurde ihr aufgemalt, wie sich so ein Fonds entwickeln kann und was es doch für eine großartige Idee wäre, in so einen Fonds zu investieren. Es wurde ein aktiver Mischfonds mit laufenden Kosten in Höhe von 2,55% p.a. (bei Vertragsabschluss 2,86% p.a.) und einer zusätzlichen Performance Fee von 20% in die Nettopolice implementiert.

Na, wie entwickelt sich so ein Fonds denn nun, Herr Honorarvermittler?

Nachstehende Abbildung zeigt den Vergleich zwischen dem empfohlenen Fonds und einer kostengünstigen Alternative, nämlich einem MSCI World ETF, den es auch im Portfolio der Liechtenstein Life gegeben hätte. Vergleichen Sie die Wertentwicklung zwischen dem 01.09.2016 bis zum 31.12.2021:

Ein für die Kundin sehr ernüchterndes Ergebnis.

Laut fondsweb.com betrug die Wertentwicklung dieses aktiven Mischfonds in den letzten 15 Jahren –2,00% pro Jahr. Also ein ordentlicher Verlust in einem ansonsten positiven Marktumfeld! Über die Gründe, warum es zu dieser Anlageempfehlung kam, lässt sich nur mutmaßen.

Was zusätzlich zu den horrenden Vermittlungsgebühren dazu führt, dass auf der jährlichen Wertmittteilung der Liechtenstein Life zum 31.12.2021 eben das oben genannte aktuelle Vertragsguthaben von gerade mal 882,70 Euro bescheinigt wird. Die Zahlungen der Kundin zu diesem Datum betrugen 11.384 Euro. Nach über 5 Jahren also 10.500 Euro weniger als von ihrem Konto abgegangen sind.

Das Geld ist aber ja nicht weg. Sondern nur woanders – beim Honorarvermittler zum Beispiel. Der, wie meine Recherche vor einiger Zeit ergeben hat, auf Instagram mit teuren Uhren und Sportwagen posiert, um LEOs für seinen Strukturvertrieb anzuwerben.

Es soll ganz ausdrücklich nicht behauptet werden, dass der Honorarvermittler von den üppigen 2,55% laufenden Kosten p.a. des Fonds ein sogenanntes Kick-Back erhalten hat. Denn diese Behauptung ließe sich aufgrund der systemimmanenten Kostenintransparenz nicht beweisen.

Fakt ist aber, dass auch nach anfänglicher Tilgung des Vermittlungshonorars – entgegen der Beteuerung des Vermittlers – sehr wohl weitere Kosten auch für den Versicherungsvertrag anfallen. Neben den zuvor genannten Fondskosten fallen weitere Gebühren wie jährliche Stückkosten (36 Euro) und Verwaltungskosten (3% je Sparrate) an.

In Summe betragen die Gesamtkosten in diesem Vertrag also fast 82.000 Euro, was einer Effektivkostenquote von 3,48% entspricht.

Finanzmathematisches Gutachten

Meine Kundin war absolut geschockt als ich ihr die Auswertung ihres finanzmathematischen Gutachtens präsentiert habe.

Selbst wenn man eine 6% Wertentwicklung voraussetzt, hätte dieser Lichtenstein Life Vertrag erst im 18. Versicherungsjahr die roten Zahlen verlassen.

Auf der rechten Seite sieht man den alternativen Vermögensverlauf ohne teuren Versicherungsmantel auf Basis eines kostengünstigen ETFs.

Selbst der vom Honorarvermittler angepriesene Steuervorteil aufgrund des Halbeinkünfteverfahrens (HEV) einer Fondspolice macht die Sache nicht besser. Von 171.315,90 Euro bleiben nach Anwendung des HEV 162.000 Euro übrig. Bei der Anlage in einen ETF bleiben nach Abzug der Kapitalertragssteuer noch knapp 330.000 Euro übrig.

Wir halten fest: 168.000 Euro Differenz zu einem kostengünstigen ETF ohne Mantel, ohne Halbeinkünfteverfahren, ohne Alles.

Das ist bitter!

Die Hochrechnung, die das Papier nicht wert ist

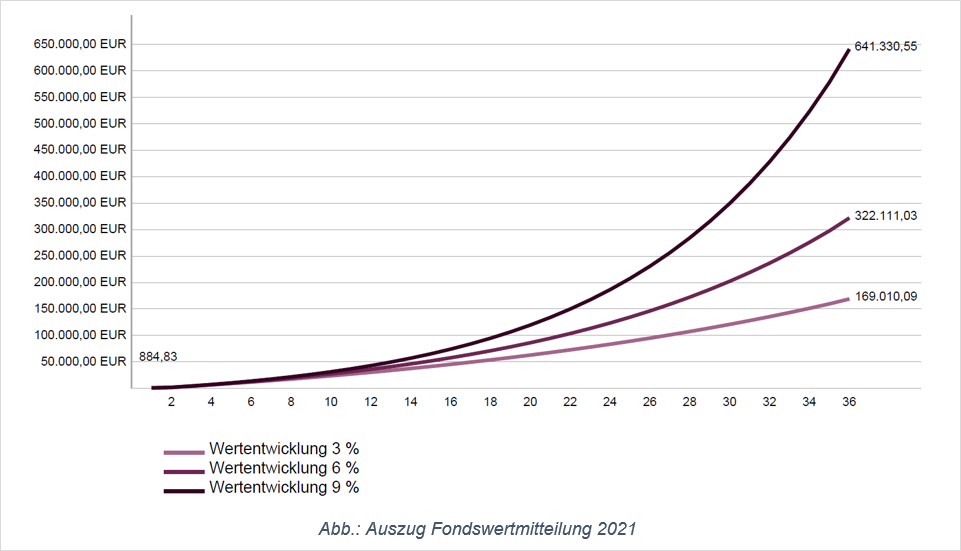

Selbstverständlich wurde die Kundin jährlich über das aktuelle und zukünftig angenommene Vertragsguthaben informiert.

Bei einer Wertentwicklung von 6% p.a. würde das Vertragsguthaben laut Auskunft der Liechtenstein Life am Ende der Laufzeit 322.111 Euro betragen. Das klingt gut. Ist aber nur eine willkürliche und völlig unverbindliche Annahme.

Die Liechtenstein Life gibt keinerlei Hinweis darauf, dass dies lediglich eine hypothetische Wertentwicklung vor Kosten oder Ähnlichem ist. Also eine völlig nutzlose und irreführende Fehlinformation – jedoch legal.

Im Jahr zuvor wurde bei 6% noch ein Guthaben am Ende der Laufzeit in Höhe von 359.522 Euro prognostiziert.

Wie gut, dass die Versicherte nicht länger zusah, wie aus dem Riesen ein Zwerg wird. Ganz nach dem Motto „Lieber ein Ende mit Schrecken als ein Schrecken ohne Ende“ beschloss Sie, dem bereits verlorenen Geld nicht noch weiteres hinterher zu werfen.

Fazit

In diesem – leider – echten Kundenfall wird ein weiteres Mal sehr deutlich, dass zwischen den der Finanzindustrie gebauten Luftschlössern und der nüchternen Realität Welten liegen.

Man muss sich nur einmal vorstellen, was es für den Verbraucher am Ende bedeutet, sich auf Hochrechnungen zu verlassen, um dann am Tag der Auszahlung bitterlich enttäuscht zu werden. Im konkreten Falle bedeutet es, dass die Kundin zunächst mit 359.000 Euro plant und am Ende nach Abzug aller Kosten gerade einmal die Hälfte ausgezahlt bekommt. Traurig!

In diesem Sinne: machen Sie die Augen auf und lesen sich die jährlichen Wertmitteilungen durch, bevor Sie diese abheften. Legen Sie doch einmal die letzten Wertmitteilungen nebeneinander und schauen sich die Veränderungen an. Dabei wünsche ich Ihnen viel Kraft und Ausdauer!

Ich werde auf jeden Fall nicht müde, mir die Boxhandschuhe anzuziehen und im Interesse meiner Mandanten zu moralisch sehr fragwürdigen Vermittlern in den Ring zu steigen, um legalen Betrug und Gier zu bekämpfen.

***

Das ist ein Beitrag aus der Serie „Verraten statt Beraten“. Echte, unabhängige Berater berichten über echte Fälle, wie sie ihnen von geprellten Verbrauchern vorgelegt wurden. Alle Fälle sind auf ihre Wahrheit und sachliche Richtigkeit geprüft. Wo immer es geht, werden Vertragsname und Gesellschaft genannt.

***

Erschienen am 16. Dezember 2022. Webseite/Verlinkung geändert am 28. August 2023.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Wo findet man die gesetzliche Grundlage für die maximale Begrenzung von 2,5% für ein Honorar, wenn der Vertrag bei einem deutschen Lebensversicherer abgeschlossen ist?

Hallo Christoph,

vielen Dank für Ihren Kommentar.

Achtung, bitte unterscheiden Sie zwischen Abschlussprovision und Vermittlungshonorar. Die Abschlussprovision ist bei deutschen Lebensversicherern gesetzlich geregelt durch das Zillmerverfahren (max. 2,5 % der Beitragssumme).

Anders sieht es leider beim Vermittlungshonorar aus, denn dort gibt keine gesetzliche Begrenzung – egal wo der Versicherer sitzt. Nach oben sind der Phantasie der Verkäufer keine Grenzen gesetzt.

Das perfide dabei ist, dass bei dieser Art der Vermittlung von Nettopolicen zwei rechtlich selbständige Verträge abgeschlossen werden – eine Nettopolice und eine separate Vergütungsvereinbarung für das Vermittlungshonorar. Kündigen Sie die Nettopolice nach ein paar Monaten, bleibt die Zahlungspflicht des Honorars laut Vergütungsvereinbarung bestehen.

Letzte Woche hatte ich wieder einen solchen Fall mit einem horrenden Vermittlungshonorar iHv 9,5 % auf die Beitragssumme. Das waren fast 7.000 € Abschlussgebühr für einen Vertrag über 150 € pro Monat – viel Geld für einen Azubi im Handwerk.

Bitte teilen Sie diesen so wichtigen Beitrag mit Ihren Liebsten und raten Sie im Zweifel immer zur Vorsicht.

Viele Grüße,

Mathias Paulinyi

Hallo Herr Paulinyi,

danke fürs Klarstellen!

Abschlussprovision (max. 2,5 % der Beitragssumme) wäre dann bei Provisionsverträgen, die während der Laufzeit weitere Kosten verursachen, richtig?

Eine Frage zum Bsp „Vermittlungshonorar iHv 9,5 % auf die Beitragssumme“. Wie es in Ihrem Fall weiß ich nicht, deshalb ein anderes Beispiel damit verständlich wird, was die „Beitragssumme“ ist.

Ein Vertrag wird mit 30 begonnen, läuft bis 67, mtl 400. Beitragssumme wäre dann 400*12*37=177.600

Ist das korrekt?

Hallo Christoph,

ja, das ist richtig. Allerdings verursachen auch Nettopolicen während der Laufzeit weitere Kosten. Das Thema aktive Fonds, die zudem Kick-backs ausschütten, habe ich im Beitrag näher beschrieben. Häufig sehe ich in diesen Policen aktiv gemanagte Fonds mit extrem hohen Kapitalanlagekosten (TER).

Die Rechnung zur Beitragssumme ist korrekt. In Ihrem Beispiel kombiniert mit meinem wären dann 16.872 € Vermittlungshonorar fällig (9,5 % von 177.600) – auf Wunsch bequem zahlbar in 60 monatlichen Raten à 281,20 €. Traurig, aber leider wahr!

Viele Grüße,

Mathias Paulinyi

Guten Tag,

habe gerade Ihren Bericht über LiechtensteinLife gelesen. Ich habe leider auch einen Vertrag, für meine Kinder und mich, abgeschlossen. Ist ca. 2 Monate her. Wie kann ich am besten aus diesem Vertrag wieder rauskommen?

Vielen Dank

Hallo Alexander,

besten Dank für Ihren Kommentar.

Um konkrete Aussagen zu treffen, müsste man den Sachverhalt individuell prüfen. Nehmen Sie gerne Kontakt mit mir auf.

Viele Grüße,

Mathias Paulinyi

Hallo zusammen,

ich habe leider auch so einen Vertrag gemacht. Ist ca. 3 Monate her. Wie kann ich aus diesem Betrug wieder rauskommen?

Vielen Dank

Hallo Herr Muharemovic,

kontaktieren Sie mich gerne, dann können wir darüber sprechen.

Viele Grüße,

Mathias Paulinyi

Hallo Herr Paulinyi,

Ergänzend zu meinem Beitrag aus dem Mai möchte ich noch mitteilen, dass ich nun die ganze Angelegenheit zu einem Anwalt gegeben habe, welcher alles auf den Prüfstand gestellt hat. Ich werde den Fall und das Ergebnis dann hier posten. Vielleicht ermutig das noch andere, diesen Schritt zu gehen.

Grüße

Andrea

Hallo Andrea,

was bei dir denn rausgekommen mit dem Anwalt?

Hallo Kirstina,

hier steht momentan noch Aussage gegen Aussage. Die Versicherung und die vermittelnde Gesellschaft sind sich natürlich keiner Schuld Bewusst laut deren Anwalt. Die Kosten für die Vermittlung (8 %) wären normal –> in Summe 9800 €.

Wie Herr Pauliny in seinem Artikel schon geschrieben hatte, ist es keine deutsche Versicherung, was die Höhe der Provision nicht deckelt.

8% sind einfach eine riesen Frechheit und völlig daneben.

Hier war auch ein „Bekannter“ der Vermittler. Da muss man schon ziemlich skrupellos sein, wenn man „Freunde“ so reinlegt. Natürlich hatte ich damals nichts im Detail gelesen und blind vertraut.

Die ganze Sache wird noch etwas dauern.

Sobald ich etwas handfestes habe, werde ich es hier teilen

Grüße

Andrea

Sehr geehrter Herr Paulinyi,

mein Sohn und ich haben uns im letzten Jahr für Geldanlagen interessiert und haben einen aus dem Freundeskreis empfohlenen Berater hinzugezogen.

Die Beratungsgespräche waren freundlich und positiv und sie versprachen über eine lange Laufzeit auch ein gutes Ergebnis.

Wir haben beide einen Vertrag unterzeichnet. Nachdem mir das Ganze nach ein paar Tagen irgendwie undurchsichtig vorkam, habe ich meinen Vertrag über eine große Summe storniert und meine 8.000 € Beratungshonorar zurückgehalten. Später ist mir aufgefallen, dass wir die Vertragsunterlagen nur in seiner Gegenwart unterschreiben konnten und vorher keinen Zugang zu den Unterlagen hatten. Bei dem Versuch, alle Seiten aufmerksam zu lesen, sind wir ständig von dem Berater durch seinen Redeschwall gestört worden. Nachfragen zu einzelnen Vertragspunkten wurden rasch „vom Tisch gewischt“.

Da ich mein Gefühl zu der Zeit nicht an konkreten Fakten festmachen konnte, wollte ich die Entscheidung meines Sohnes nicht gänzlich aushebeln, so dass er seinen Vertrag weiterlaufen ließ.

Nachdem wir uns danach ausgiebig mit dem Thema Geldanlage auseinandergesetzt haben, habe ich mein Kapital zu einem großen Teil in ETFs angelegt.

Bei meinem Sohn ist die Entscheidung gegen diesen Vertrag erst später gefallen.

Am liebsten würde er seine Entscheidung rückgängig machen. Es stellt sich nun die Frage, ob es Sinn macht, den Beratungsvertrag und auch den eigentlichen Sparvertrag zu kündigen. Und wie man vorgehen muss, damit es mit dem geringsten Verlust durchgeführt werden kann.

Nähere Angaben zum Vertrag könnten wir nachliefern.

Sehr geehrter Herr Paulinyi, wir wären Ihnen überaus dankbar, wenn Sie uns Ihren fachmännischen Rat geben könnten, und bedanken uns bei Ihnen, für die Zeit, die Sie sich nehmen, diese E-Mail zu lesen.

Mit freundlichen Grüßen

Ally

Sehr geehrte Frau Ally,

vielen Dank für Ihre ausführliche Nachricht und das damit entgegengebrachte Vertrauen. Es tut mir leid zu hören, dass Sie und Ihr Sohn solch eine Erfahrung machen mussten.

Die Situation, die Sie schildern, klingt in der Tat besorgniserregend, insbesondere die Art und Weise, wie die Vertragsunterzeichnung abgelaufen ist. Es ist wichtig, dass Sie sich beim Unterschreiben von Verträgen stets wohl und gut informiert fühlen.

Da es sich hier um eine komplexe Angelegenheit handelt und die genauen Vertragsdetails entscheidend für die nächsten Schritte sein könnten, würde ich Ihnen empfehlen, sich an einen Experten vor Ort zu wenden. Eine Ferndiagnose ist in solchen Fällen immer schwierig und birgt das Risiko, wesentliche Aspekte zu übersehen.

Ich kann Ihnen hierbei die 34h-Beraterliste weiter oben empfehlen. Dort finden Sie kompetente Experten in Ihrer Nähe, die sich die Angelegenheit genauer anschauen und Ihnen bei den nächsten Schritten zur Seite stehen können.

Ich hoffe, dass Sie und Ihr Sohn eine zufriedenstellende Lösung finden werden und wünsche Ihnen dabei viel Erfolg.

Mit den besten Grüßen,

Mathias Paulinyi

Vielen Dank für den Beitrag.

Auch mir wurde solch ein Vertrag verkauft….

Der Vertrag sieht erst mal schlecht aus in den ersten Jahren laut „Berater“, da man da noch nichts sehen kann an Entwicklung, aber dann geht er durch die Decke…… Ist klar, durch die Decke gehen nur Provision und Abschlusskosten, der Fond kracht in den Keller, wo er auch bleibt.

Man zahlt eine völlig überzogene Provision auf 5 Jahre , nochmals Abschlussgebühren über angeblich 5 Jahre welche von den Depoteinzahlungen abgezogen werden, sowie weitere teurere Gebühren über die gesamte Laufzeit. Doppelte Kosten für einen Fond der kaum etwas Wert ist.

Guten Morgen Andrea,

vielen Dank für Ihren Beitrag und schön, dass Sie Ihren Vertrag kritisch hinterfragt haben.

Am Ende des Tages sind die emotionalen Argumente des Verkäufers nicht viel wert. Was wirklich zählt, sind Zahlen, Daten und Fakten.

Die Emotionen auszuschalten und Rationalität anzuschalten sind das beste Rezept, um verkaufspsychologischen Tricks gegenüber immun zu werden.

In diesem Sinne ein schönes Wochenende für Sie und alles Gute.

Herzliche Grüße,

Mathias Paulinyi

Vielen Dank für diesen wertvollen Beitrag.

Auch ich bin Opfer von Verkäufern geworden, die mir Versicherungen angedreht haben, die an sich nutzlos und einfach komplett überteuert waren und weiterhin sind. Hier geht es den Verkäufern nur um Provisionen. Umso mehr, desto besser. Ich selbst habe bereits über 6000€ durch solche Leute verloren. Allerdings merkte ich es meist erst nach Abschluss, als ich sehen konnte, wie viel Geld am Ende wirklich in den Fond einbezahlt wurde. Teilweise waren es nur knapp über 50%!!!!

Es ist schlimm mit ansehen zu müssen, wie perfide hier vorgegangen wird, um Rentensparer in die Falle zu locken. Und anstatt dass sowas bestraft wird, machen sich Versicherungsgesellschaften weiter die Taschen voll.

Daher vielen Dank für Ihre aufklärenden Worte und Ihre Bemühungen dies aufzuklären, was das einzig Richtige in einer solchen Situation ist.

Lieber Maurice, Ihre Erfahrungen sind wirklich mehr als ärgerlich.

Deshalb empfehlen Sie den Blog gerne weiter! – Ich werde nicht nachlassen, hier aufzuklären 😉

Herzliche Grüße für Sie und Ihre Familie, Hartmut Walz – Sei kein LeO!

Mich würden an dieser Stelle spontan zwei Punkte interessieren:

1. Wann ist bei solchen Dienstleistungen der Sachverhalt des Wuchers erfüllt?

Schaut man beispielsweise in die allseits bekannte freie Enzyklopädie liest man:

„Wucher bezeichnet das Angebot einer Leistung zu einer deutlich überhöhten Gegenleistung unter Ausnutzung einer Schwächesituation eines Vertragspartners. Ursachen können zum Beispiel in einer Notlage oder in einer asymmetrischen Informationsverteilung zu Lasten eines Vertragspartners liegen.“

Sehr spannend finde ich hierbei auch: Wie wäre hier die asymmetrische Informationsverteilung zu sehen / definieren?

2. Hr. RA Andreas Mayer hat in seinem fundierten Beitrag vom 02.12.2022 gezeigt, das zwischen Recht haben und Recht bekommen durchaus eine große Lücke klaffen kann.

Wie würde die Rechtssprechung hier ggf. gegenüber einer / einem Geschädigten agieren?

Freundliche Grüße

Philipp Hansert

Moin Herr Hansert,

vielen Dank für Ihren Kommentar.

Um valide Antworten auf Ihre Fragen zu bekommen, sollte man vermutlich einen Juristen konsultieren.

Beste Grüße,

Mathias Paulinyi

6720 Euro hätte ich nicht bezahlt.

Ich bin mir nicht 100%ig sicher, aber ich glaube es gibt mittlerweile sogar Vermittler die Nettopolicen an „Selbsentscheider-Kunden“ für unter 200 Euro vermitteln. Trügt mich meine Erinnerung oder liege ich mit meiner Annahme richtig?

Das ist eine gute Frage, die ich Ihnen leider nicht beantworten kann.

Für unter 200 € dürfte es dann um die reine Vermittlung gehen. Ohne Beratung und somit auch ohne Beratungsdokumentation bzw. mit Beratungsverzicht des Kunden.

Meiner Erfahrung nach macht allerdings die vorherige Beratung inkl. Aufklärung aller Vor- und Nachteile den Unterschied aus.

Viele Grüße,

Mathias Paulinyi

Sehr geehrter Herr Paulinyi,

Ist ein Honorar von 3,9% der einbezahlten Beträge vertretbar? D.h. bei 150EUR Sparrate pro Monat und einer Laufzeit von 32 Jahren ca. 2.250EUR?

Bekäme man bei Reduzierung der monatlichen Sparrate theoretisch einen Teil des Honorars zurück?

Vielen Dank für Ihre Einschätzung!

Julia Müller

Guten Morgen Frau Müller,

vielen Dank für Ihren Kommentar.

Die Frage lässt sich so pauschal leider nicht beantworten, da ich nicht einschätzen kann, ob der Vermittlung weitere Leistungen wie eine Finanzplanung oder Ähnliches vorausgegangen sind.

Grundsätzlich gilt in Deutschland allerdings folgendes:

– die Abschlussprovision ist bei Verträgen mit laufenden Beiträgen auf 2,5 % der Beitragssumme limitiert

– diese 2,5 % Abschlussprovision werden in den ersten 60 Monaten durch laufende Beitragszahlungen getilgt. Kündigt oder reduziert man vor Ablauf dieser 60 Monate, hat man als Verbraucher auch nicht die volle Provision gezahlt. Dieses Szenario der Kündigung vor Ablauf der 60 Monate (Stornohaftungszeit) ärgert die Verkäufer besonders, da sie ihre gesamte Provision in der Regel per Vorschuss erhalten haben und dann auch anteilig wieder zurückzahlen müssen.

Diese beiden gesetzlichen Regelungen werden bei einer Honorarvermittlung ausgehebelt. Weder ist das Honorar limitiert, noch bekommen Sie bei vorzeitiger Kündigung oder Reduzierung anteilig etwas davon zurück.

Ich möchte allerdings noch hinzufügen, dass ein echter Honorarberater, der Ihnen zu einem soliden Fundament der finanziellen Bildung verhilft, jeden einzelnen Cent wert ist. Da geht es dann vor allem darum, von verschiedenen Vorsorgeprodukten aufgrund struktureller Nachteile gezielt abzuraten.

Ich hoffe, Ihnen mit dieser Antwort weitergeholfen zu haben und stehe für weitere Fragen gerne zur Verfügung.

Herzliche Grüße,

Mathias Paulinyi

Sehr geehrter Herr Paulinyi,

zunächst vielen vielen Dank für Ihre gut verständliche und wohl unwiderlegbare Analyse.

Sie könnten mir und sicher auch vielen anderen Blogleserinnen und Bloglesern noch einen Gefallen tun, wenn Sie kurz erläutern könnten, was „Nettopolice“ genau bedeutet. Ist die Police frei von Vertriebs- und Abschlußkosten? Oder nur von Abschlußkosten? Wie genau kann ich Vertriebskosten und Abschlußkosten voneinander unterscheiden? Sind also zum Beispiel Abschlußkosten eine Teilmenge der Vertriebskosten?

Wirklich vielen Dank für Ihre Führung durch den Dschungel!

Mit freundlichen Grüßen

Angelika Ritter

Mit bestem Dank und herzlichem Gruß

Angelika Ritter

Liebe Frau Ritter,

vielen Dank für Ihren Kommentar.

Sehr gerne beantworte ich Ihre Fragen.

„Ist die Police frei von Vertriebs- und Abschlußkosten? Oder nur von Abschlußkosten?“

Bei einer Nettopolice fallen in der Regel keine Abschluss- und Vertriebskosten an. Leider gibt es auch hier wieder einige Ausnahmen. Ein Blick in die Informationen über den Versicherungsvertrag (gemäß VVG-Informationspflichtenverordnung – VVG-InfoV) bringt Klarheit. Auch erneute Abschluss- und Vertriebskosten bei einer dynamischen Anpassung fallen bei einer Nettopolice in der Regel nicht an.

„Wie genau kann ich Vertriebskosten und Abschlußkosten voneinander unterscheiden?“

Im Grunde sprechen wir von Abschluss- und Vertriebskosten – also nicht zu unterscheiden. Hier ein Zitat aus einer VVG-Info einer Bruttopolice:

„Abschluss- und Vertriebskosten dienen einerseits der Deckung von Aufwendungen, die der Versicherer im Zusammenhang mit der Antragsbearbeitung, insbesondere für die Erstellung der Vertragsunterlagen, sowie für die Verkaufsunterlagen hat. Außerdem soll der Aufwand Ihres Beraters gedeckt werden, der sich ständig über den Markt informiert und Produktvergleiche vornimmt, um Ihnen eine fachkundige Beratung auf der Grundlage einer individuellen Versorgungs- und Risikoanalyse bieten zu können.“

Beim gleichen Anbieter steht folgender Text in der Nettopolice:

„Für den Abschluss und Vertrieb der Versicherung fallen keine Kosten an.“

Zusätzlich sind bei Nettopolicen in der Regel auch die Verwaltungskosten (z.B. für die Verwaltung Ihres Vertrages während der

Vertragslaufzeit) reduziert.

Ein kurzes Beispiel der Auswirkung von Gesamtkosten auf den Effektivzinsverlust eines großen deutschen Anbieters:

ETF-Bruttopolice = Effektivkostenquote 1,12 % pro Jahr

ETF-Nettopolice = Effektivkostenquote 0,51 % pro Jahr

Mit dieser Antwort kann ich Ihnen hoffentlich zu etwas mehr Durchblick in diesem Dschungel verhelfen. In den oben besprochenen VVG-Infos stehen die wirklich entscheidungsrelevanten Informationen.

Herzliche Grüße und einen angenehmen Wochenstart,

Mathias Paulinyi

Danke, dass Sie sich diese Mühe machen uns aufzuklären!

Hier könnte man ja doch auch über Betrug nachdenken oder nicht? („dass auch nach anfänglicher Tilgung des Vermittlungshonorars – entgegen der Beteuerung des Vermittlers – sehr wohl weitere Kosten auch für den Versicherungsvertrag anfallen.“)

Eine Frage zu Nettopolicen: Rechnen diese sich überhaupt? Hier sind es ja nicht nur die dicken Vermittlungskosten sondern auch der schlechte Nettopolicen Vertrag wie Sie zeigen. Oder ist die Frage zu pauschal?

Jedenfalls vielen Dank!

Hans im Glück

Hallo Hans im Glück,

herzlichen Dank für Ihren Kommentar.

Ja, grundsätzlich würde hier auch der rechtliche Weg infrage kommen, jedoch haben die meisten Kunden (aus verständlichen Gründen) kein Interesse an einer langwierigen Auseinandersetzung mit einer Versicherungsgesellschaft. Beim BdV haben wir diesen Fall allerdings platziert.

Ihre Frage lässt sich pauschal leider nicht beantworten. Fakt ist aber, dass Sie je nach Höhe des Rentengarantiefaktors (RGF) alt bis sehr alt werden müssen, damit die Verrentung des Vertragsguthabens der einmaligen Kapitalauszahlung überlegen ist. Der RGF drückt die Rente pro 10.000 € Vertragsguthaben aus. Rechnen Sie anhand verschiedener RGF bitte selber nach, ob Sie diese Verrentungsmodelle als lohnenswert empfinden.

RGF 15 / 10.000 € Vertragsguthaben = 56 Jahre Rentenbezug (10.000 € : 180 € Jahresrente)

RGF 20 / 10.000 € Vertragsguthaben = 42 Jahre Rentenbezug

RGF 25 / 10.000 € Vertragsguthaben = 33 Jahre Rentenbezug

RGF 30 / 10.000 € Vertragsguthaben = 28 Jahre Rentenbezug

RGF 35 / 10.000 € Vertragsguthaben = 24 Jahre Rentenbezug

Hinzu kommen weitere strukturelle Nachteile in der Rentenphase, aber diese hätten genug Material für einen weiteren Beitrag. 🙂

Aufgrund der steuerlichen Bevorzugung (Halbeinkünfteverfahren) können Nettopolicen mit Indexfonds langfristig durchaus Sinn machen – die Wahl der Kapitalauszahlung zum Ende des Vertrages natürlich vorausgesetzt.

Ich hoffe, dass ich Ihnen mit der Antwort weiterhelfen konnte.

Viele Grüße und ein angenehmes Wochenende,

Mathias Paulinyi

Und ob das eine hilfreiche Antwort ist! Ihre Auflistung mit den Rentengarantiefaktoren ist sehr anschaulich und gibt auf alle Fälle ein Gefühl, wo man mit seinem so steht und ob man heute beser noch was für seine (lange) Gesundheit tun sollte 🙂

Klasse Service von Ihnen! Vielen Dank!

Hallo Herr Paulinyi,

Welche rechtlichen Möglichkeiten hat denn die Kundin in diesem Fall, um das gezahlte Honorar zurückzufordern? Schließlich ist ja die Beratungsgrundlage, auf der aufbauend das Honorar vereinbart wurde, nicht haltbar…

Viele Grüße

Julius Nürnberger

Guten Morgen Herr Nürnberger,

vielen Dank für Ihren Kommentar.

Um über die rechtlichen Möglichkeiten zu sprechen, würde ich einen Juristen konsultieren. Alternativ könnte man die Optionen mit dem Bund der Versicherten oder der Verbraucherzentrale besprechen.

Meine Erfahrung ist jedoch, dass die meisten Kunden einer (wahrscheinlich sehr langwierigen) Auseinandersetzung mit einem Versicherer aus dem Weg gehen möchten und einfach nur froh sind, einen nachteiligen Vertrag begraben zu können.

Viele Grüße,

Mathias Paulinyi

Schlimm wenn so etwas passiert, aber manchmal fragt man sich wirklich auch was die Kunden sich dabei denken bei solchen „Finanzspezialisten“ abzuschliessen. Gerade wenn die Person bekannt ist und man auch weiß was diese sonst beruflich macht. Und wenn jemand das nebenberuflich ausübt ist eben die Gefahr groß Geld zu vernichten. Zumindest eine unabhängige Gegenprüfung sollte man schon durchführen, aber „Gier frisst Gehirn“.

Viele vorweihnachtliche Grüße

Lieber Herr Matthäus,

vielen Dank für Ihren Kommentar.

Das grundsätzliche Problem der Branche ist, dass diese Vertrauensgüter fast ausschließlich aufgrund von Emotionen und Vertrauen verkauft werden. Je größer das Vertrauen zum Finanzprodukteverkäufer, desto weniger schauen die Kunden in das Kleingedruckte. Das ist zumindest meine Erfahrung.

Natürlich ist jeder selbst für sich und seine Entscheidungen verantwortlich, aber die Finanzbranche macht es dem Endverbraucher aufgrund von fehlender Transparenz und einem Wust an Unterlagen und Kleingedrucktem auch nicht gerade leichter.

Zum Glück ist meine Kundin nach „nur“ 5 Jahren doch skeptisch geworden und hat die abgeschlossene Police und ihre eigene Entscheidung kritisch hinterfragt. Das tun nur leider die Wenigsten, machen die Augen zu und hoffen stattdessen, dass alles gut wird am Ende. Wird es nur leider nicht von alleine.

Ich wünsche Ihnen wundervolle Feiertage.

Beste Grüße aus dem schönen Osnabrück,

Mathias Paulinyi

Lieber Herr Paulinyi,

vielen Dank für diesen wichtigen Beitrag! Ich bin immer wieder schockiert zu sehen, was unter dem Deckmantel einer angeblichen „Honorarberatung“ oder „provisionsfreien Beratung“ oft hintenherum mit den Menschen gemacht wird. Die Kreativität ist in vielen Fällen wirklich erstaunlich.

Vielleicht bin ich naiv oder Old School, aber wie wäre es mit der folgenden Idee: Beratet Eure Mandanten ehrlich, transparent und preislich fair. Dann bleiben Euch die Mandanten treu, weil Sie den Mehrwert sehen. Und es entsteht ein echtes Win-Win. Die Mandanten haben am Ende mehr Vermögen und der Berater hat ein ehrliches und nachhaltiges Business.

Was in Ihrem Fall bleibt, ist ein hoher finanzieller Verlust und eine zerstörte Freundschaft. Wegen Geld. Einfach nur traurig.

Viele Grüße und weiter so!

Ihr Achim Teske

Lieber Herr Teske,

ganz lieben Dank für Ihren Kommentar.

Ich würde so gerne schreiben, dass dies hier ein trauriger Einzelfall ist, aber das kann ich leider nicht.

Viele Grüße,

Mathias Paulinyi

Kann man als Vermittler von diesen Netto-Policen überhaupt leben wenn man 100%ig korrekt arbeitet?

Hallo Nadja,

vielen Dank für Ihren Kommentar.

Nein, wahrscheinlich nicht, deshalb erlebe ich den hier beschrieben Weg in meinem Beratungsalltag häufig.

Als Finanzberater sollte man aber in der Lage sein, sein Geschäftsmodell so aufzubauen, dass der Mehrwert für den Kunden im Fokus steht UND man davon leben kann. Kann man das nicht, sollte man sich nach einer anderen Branche umsehen.

Viele Grüße und ein schönes Wochenende,

Mathias Paulinyi