Noch mehr Verunsicherung – Kontrollverlust der Vampire

Versicherer verspielen jedes Vertrauen

Die Missstände im Versicherungsunwesen sind leider ganz erheblich. Und wenn man manche Gepflogenheiten sowohl mit Verstand als auch Abstand betrachtet, kann man nur noch den Kopf schütteln.

Aufräumen und ein ganz grundlegender Neubeginn in der Versicherungswirtschaft erscheinen als höchst überfällig.

Zwei ausgewählte Beispiele – hart aber wahr – zeigen den Handlungsbedarf.

Im ersten geht es um doppelt und dreifach gezahlte Provisionen, die sich Riester-Versicherte nun mühsam zurückholen müssen. Im zweiten Beispiel geht es um einen ganz besonderen Kosmos, den sich offensichtlich die Vampire der Cosmos Lebensversicherungs-AG erschaffen haben.

Kontrollverlust der Vampire

Mit meinem zwar krassen, aber leider wahren Vampir-Vergleich, der letztendlich in der ZDF-heuteSHOW über eine halbe Million Aufrufe (min. 2:33) erhielt, habe ich bildhaft auf einen bestehenden Missstand hingewiesen.

Die Versicherer verwalten bei einer Vielzahl von Altersvorsorgeprodukten bzw. kapitalbildenden Renten- und Lebensversicherungsverträgen unser Geld. Tun sich aber sehr schwer damit, zu unterscheiden, was uns und was ihnen gehört.

Natürlich gibt es für die Vampire zur Unterscheidung zwischen „Mein und Dein“ umfangreiche, komplexe und unverständliche Regelungen. Wie zum Beispiel eine Mindestzuführungsverordnung.

Aber im Ergebnis stimmt leider trotzdem mein bildhafter Vergleich, dass im Versicherungsunwesen die Vampire die Buchhaltung der Blutbank übernommen haben.

Und dass damit die Gefahr besteht, dass am Ende irgendwie zu wenig Blut da ist. Und wir Versicherte keine echte Chance haben, die Buchführung zu überprüfen.

Es mehren sich die Anzeichen, dass die Vampire selbst die Kontrolle über ihr Controlling verloren haben. Und dass der Schwarze Peter mal wieder beim Verbraucher – also dem verunsicherten Versicherten liegt, der bitte alles selbst überprüfen und sich melden soll, wenn er übervorteilt wurde.

Riester-Verträge: Doppelt und dreifach gezahlte Provisionen

Dass es bei Riester-Verträgen zu doppeltem und dreifachem Provisionsabzug gekommen ist, ist eine Schande.

Zahllose Riester-Sparer haben mehrfach Abschluss- und Vertriebsprovisionen gezahlt. Das ist ein Fakt. Und wird auch von den Versicherern nicht bestritten.

Wenn nun aber der Stellvertretende Hauptgeschäftsführer des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV, also der mächtigsten Lobbyvereinigung deutscher Versicherer) erklärt[1], dass die Versicherungsunternehmen den mehrfachen Provisionsabzug

– ja nicht absichtlich vorgenommen hätten,

– diesen gar nicht hätten feststellen können und

– daher die Kunden selbst aufpassen und sich melden müssten,

dann ist das – gelinde gesagt – eine bodenlose Frechheit. Und doch eine schallende Ohrfeige in das Gesicht eines jeden Verunsicherten. Oder?

Verunsicherung

Wer hat hier welche Rolle?

Und wie wäre es, wenn diese „Spielregeln“ in anderen Branchen auch so gelten würden? Stellen Sie sich vor, Sie müssten selbst prüfen, dass Ihr Auto die Abgaswerte einhält. Oder dass in Ihrer Bio-Heumilch keine Schadstoffe sind. Oder die Spannung im Stromnetz den Vorschriften entspricht. Unglaublich? Oder?

Dreifach-Selbstbedienung…

Dass bei Riester-Verträgen, die ja – politisch gewollt – häufig gerade von Bürgerinnen mit geringerem Einkommen und mehreren Kindern bespart werden, der Eigenbeitrag schwankt, ist systembedingt. Und nicht die Ausnahme. Sondern geradezu die Regel.

Die aus unseren Steuergeldern finanzierten hohen Kinderzulagen sind ja sozialpolitisch so geplant. Insgesamt fließen rund 3 Mrd. Euro jährlich in die Riester-Förderung.

Wenn Versicherer nun geförderte Riester-Produkte anbieten, sollten wir doch davon ausgehen können, dass sie die gesetzlichen Spielregeln zur Kenntnis genommen und ihre Prozesse darauf ausgerichtet haben. Oder?

Im Klartext: Durch die Geburt von Kindern steigt die Riester-Förderung – das ist ja ein Hauptargument für diese kostenintensive Vorsorgeform. Folglich sinkt der erforderliche Eigenbeitrag der Riester-Sparer. Fällt die Kinderzulage später wieder weg, erhöhen viele Versicherte den Eigenanteil wieder.

Diesen – völlig normalen und wahrscheinlich millionenfach vorgekommenen – Verlauf nutzten Versicherer, um bis zu 3x (in Worten drei Mal!!!) Provisionen zu berechnen. Um fair zu bleiben. Nicht alle haben dies getan. Nur die meisten.

Und so geht die Dreifach-Selbstbedienung:

- Ein erstes Mal wurden Provisionen bei Abschluss des Vertrages in Rechnung gestellt.

- Ein zweites Mal auf die Zulagen der Kinderförderung.

- Und ein drittes Mail bei Wegfall der Kinderzulagen und Erhöhung des Eigenbeitrags.

Also ich finde, dass unser Staat mit unseren Steuergeldern die Verunsicherungwirtschaft doch wirklich tatkräftig fördert – oder nicht? Bewundernswert, diese tolle Lobbyarbeit. Oder?

…mit Unschuldsmiene

Bereits im Jahr 2019 haben das Bundesfinanzministerium (vgl. Randziffer 29) sowie die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) diese Mehrfach-Provisionierung als unzulässig erklärt. Und gleichzeitig durch stichprobenhafte Überprüfung festgestellt, dass nicht etwa nur einzelne, sondern „eine Vielzahl“ der Anbieter Abschlussprovisionen mehrfach berechneten.

Wenn Sie jetzt aber denken, dass die Versicherer nach Bekanntwerden dieser Missstände beschämt ihre Vertragsbestände gesichtet und belastete Mehrfachprovisionen zurückerstattet hätten, dann irren Sie sich. Weit gefehlt!

Branchenvertreter sind der Auffassung, dass es zu aufwendig für die Versicherungsgesellschaften sei, ihre Bestände auf Doppel- und Dreifach-Provisionierung zu prüfen. Und jetzt kommt´s: Folglich sei es im Interesse der Versicherten, dass die Gesellschaften sich diese Kosten sparen.

Selbst ist der Versicherte

Somit muss sich jede und jeder Versicherte einzeln selbst beschweren oder sogar Klage einreichen. Was natürlich gerade in der Zielgruppe der Riester-Sparer viele nicht tun.

Dabei geht es um zum Teil deutlich über tausend Euro zu Unrecht mehrfach belastete Abschlussprovisionen, welche die Versicherten zurück erhalten könnten. In einem von der Verbraucherzentrale Hamburg berichteten Fall waren es 3.500 Euro. Es geht hier also nicht um „Peanuts“!

Daher sollten Sie, falls sich die Zahlungen in Ihrem Riester-Vertrag einmal oder gar mehrfach geändert haben (auch z.B. wegen vorübergehender Arbeitslosigkeit u.ä.) Ihren Versicherer selbst anschreiben.

Sie wissen schon, immer schön als Einwurfeinschreiben! Weil die ansonsten so zuverlässige Deutsche Post die Briefe an Versicherungsgesellschaften angeblich immer verschlampt… Ja, ja…

Zu Ihrer Bequemlichkeit können Sie einen von der Verbraucherzentrale Hamburg erstellten „Musterbrief für die Rückforderung von mehrfach erhobenen Abschluss- und Vertriebskosten für Riester-Rentenversicherungen“ verwenden, den Sie kostenlos hier herunterladen können.

Und weiterführende Informationen der auf dieses unerfreuliche Thema spezialisierten Verbraucherzentrale Hamburg finden Sie hier.

Für alle Fälle schließlich hier noch der Link zur Versicherungsombudsfrau, die im Konfliktfall als kostenlose Schlichtungsstelle angerufen werden kann.

Ein ganz besonderer COSMOS

Nun möchte ich zu Ihrer Belustigung noch einen eigenen Fall vorstellen, bei dem der Versicherer COSMOS ganz offensichtlich auch die Kontrolle über das Controlling der Blutbank verloren hat.

Ich habe zwar nie „geriestert“. Jedoch habe ich vor über 20 Jahren – also irgendwann im letzten Jahrtausend – bei CosmosDirekt eine fondsgebundene Rentenversicherung abgeschlossen.

Damals war ich ja auch noch ein LeO… (Hier ist noch so eine eigene Geschichte: Unfreiwillig komisch: Eine Versicherung von LEO für LeOs.)

Und auch CosmosDirekt möchte gerne Kosten sparen. Und wimmelt gerne ab.

Zunächst habe ich den Vertrag mit Dynamik bespart. Dann wurde ich etwas schlauer (sozusagen ein Halb-LeO) und habe zunächst die Dynamik und damit steigende Absatz- und Vertriebskosten gestoppt.

Dann – noch etwas schlauer (vielleicht sogar schon ein Anti-LeO?) – habe ich den Vertrag beitragsfrei gestellt, jedoch nicht gekündigt, sondern „ausgesessen“.

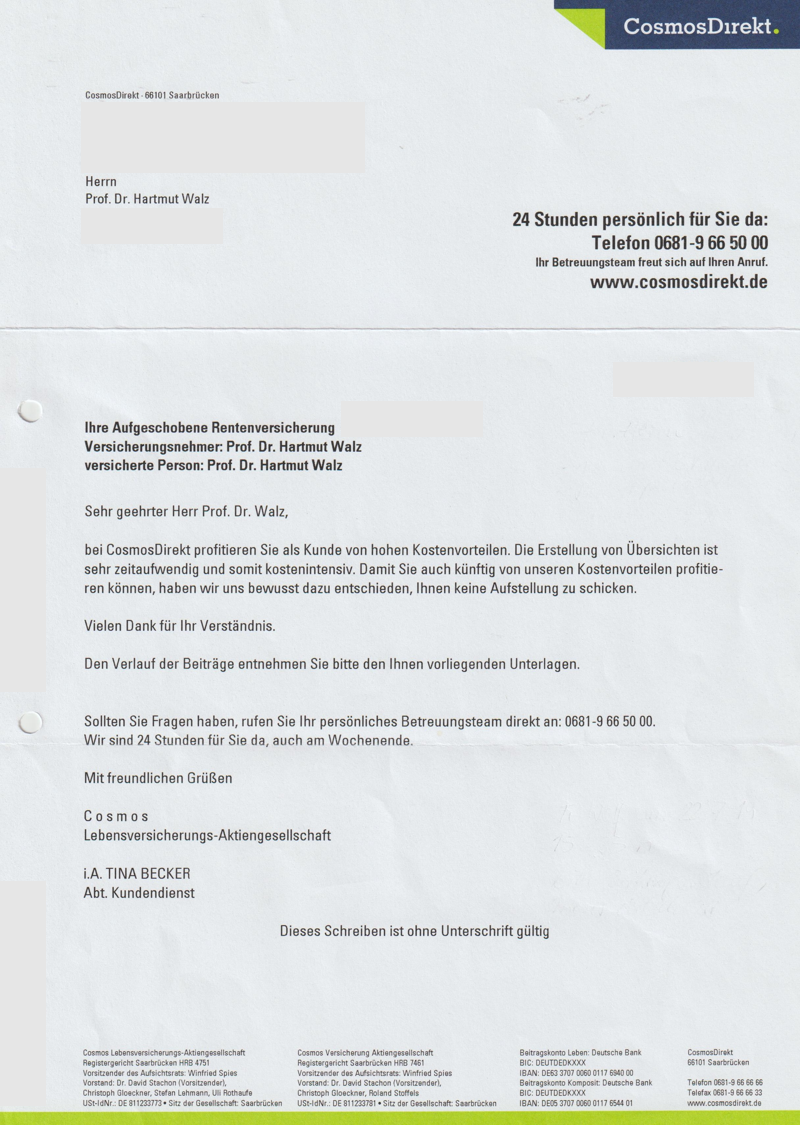

Nach Ablauf des Vertrags war ich über die erhaltene Kapitalleistung von 54.162,83 Euro enttäuscht. Und wollte den Vertrag nachrechnen. Hierzu erbat ich von CosmosDirekt die Übermittlung meines Beitragsverlaufs – also der Entwicklung meiner Beitragszahlungen über die Laufzeit.

Dies wurde von CosmosDirekt mit der Begründung abgelehnt, dass ich als Kunde von hohen Kostenvorteilen des Versicherers profitiere (das war mir zuvor gar nicht so aufgefallen). Und man zur Wahrung meiner Kostenvorteile ganz bewusst entschieden hätte, mir keine Aufstellung zu senden.

Das vollständige Originalschreiben können Sie hier anschauen:

(zum Vergrößern bitte anklicken)

(zum Vergrößern bitte anklicken)

Unglaublich, oder!?

Und exakt die gleiche Begründung wie bei der obigen Mehrfach-Provisionierung von Riester-Verträgen.

Transparenz muss unglaublich teuer sein. Und Vampire lieben es eben lieber dunkel… 😉

COSMOS kreist um sich selbst

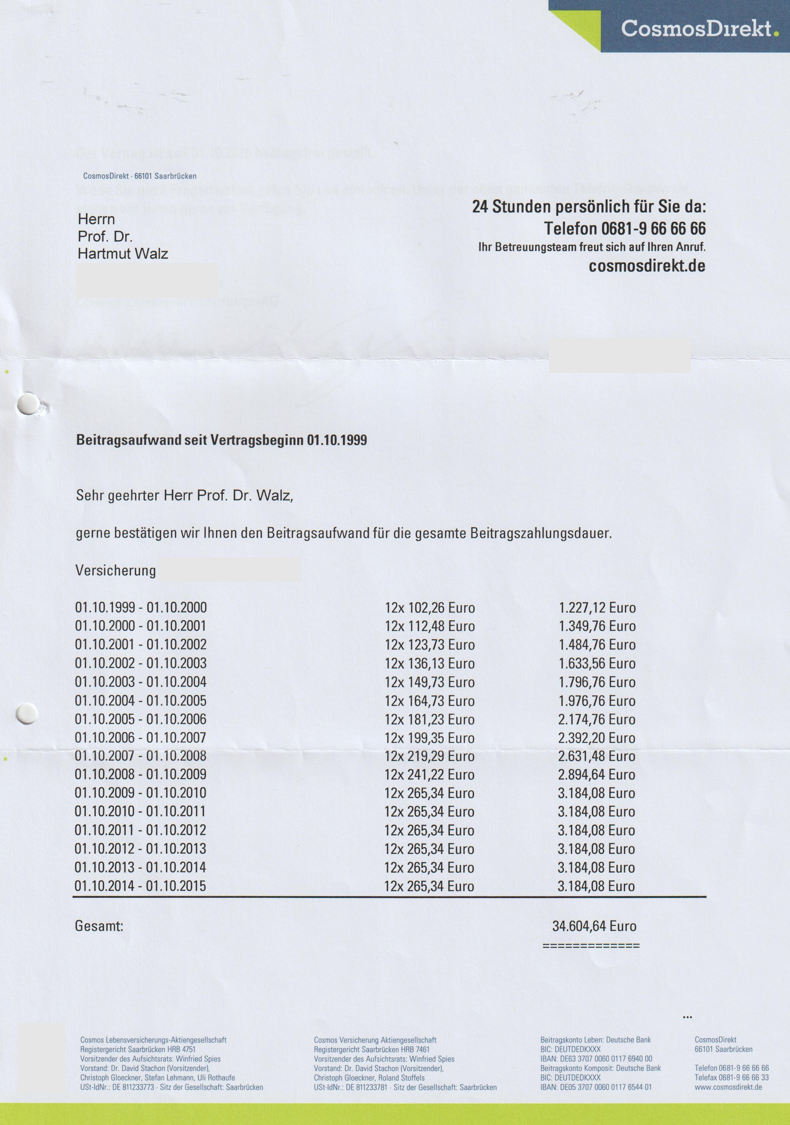

Nach längerem Hin und Her – ich erspare Ihnen die Details hat CosmosDirekt sich doch zur zeitaufwändigen und kostenintensiven Aufstellung meines Beitragsverlaufs überreden lassen.

Als Summe meiner Beiträge (16 Jahreswerte) ermittelt CosmosDirekt dabei 34.604,64 Euro. Während mein Taschenrechner, Excel, mein Mathe-Genie Stefan und meine Studierenden übereinstimmend auf 38.666,24 Euro kommen – also auf 4.061,64 Euro mehr. Eigentlich mein Geld!

Versicherungsirrtum zu meinen Lasten also. Auch hier das mir vorliegende Originaldokument als Scan:

(zum Vergrößern bitte anklicken)

(zum Vergrößern bitte anklicken)

Übrigens: Die Beitragszahlungen wurden ab 2016 gestoppt, daher nach 2015 keine weiteren Beiträge.

Unglaublich, oder?!

Liebe Vampire von COSMOS

Liebe Vampire von CosmosDirekt – wie kann denn so etwas passieren? Jetzt habt ihr euch doch solche Mühe gemacht!

Wo sind denn bitte meine 4.061,64 Euro plus die damit erwirtschaften Erträge geblieben? Und gibt es einen Zusammenhang zwischen der Unwilligkeit, mir den Beitragsverlauf zur Verfügung zu stellen und dem erheblichen Rechenfehler zu meinen Ungunsten?

Fragen über Fragen – ich bin zutiefst verunsichert.

Fortsetzung folgt

Jedoch bin ich zuversichtlich, dass CosmosDirekt auf all diese Fragen überzeugende Antworten hat. Auch um das Vertrauen der Blogleserinnen zurück zu gewinnen.

Ansonsten: Meine Kontoverbindung liegt CosmosDirekt ja vor, der Nachzahlung sollte somit nichts im Wege stehen. Gerne werde ich berichten

Das Motto meines Finanzblogs lautet ja: „Schließlich ist es Ihr Geld“. In diesem Fall muss ich wohl sagen: Schließlich ist es mein Geld!

Und was bedeutet das nun konkret für Sie?

- Die doppelte oder dreifache Berechnung von Abschluss-Provisionen bei Riester-Verträgen ist schon ein Skandal für sich.

- Dass nun aber der Schwarze Peter beim Riester-Sparer liege, der sich gefälligst selbst um die Rückzahlung kümmern soll, ist eine Zumutung.

- Versicherer, die mit Hinweis auf angebliche Kosten ihre Vertragsbestände nicht auf Mehrfach-Provisionierung prüfen, zeigen damit klar ihr Selbstverständnis und ihre fehlende Kundenorientierung. Indem sie eine proaktive Sachverhaltsklärung ablehnen und sich auf Einzelfallbeschwerden oder –klagen ihrer Kundinnen zurückziehen, zerstören sie einmal mehr deren Vertrauen. Oder ist da nichts mehr zu zerstören?

- Wir alle wissen: Versicherungs- und Vorsorgeleistungen sind Vertrauensgüter. Und die gesamte Finanz- und Versicherungsbranche nur von Vertrauen lebt.

- Meine persönliche Erfahrung mit CosmosDirekt zeigt: Auch im Zeitalter der EDV passieren immer mal wieder Fehler. Gegenprüfen, nachrechnen und nachfragen ist daher immer empfehlenswert.

- Eine transparente Darstellung des Zahlenwerks langlaufender Verträge – wie z.B. einen Beitragsverlauf – sollte heutzutage jedem Versicherer zumutbar und eine Selbstverständlichkeit sein. Hier gibt es noch viel Luft nach oben. Sollte sich Ihr Versicherer hier zieren: bleiben Sie dran, haken Sie nach, lassen Sie nicht locker.

- Die Branche muss ganz kräftig aufräumen, um verspieltes Vertrauen zurück zu gewinnen. Erst wenn Transparenz und das helle Licht der Wahrheit durchgängig Einzug genommen haben, wird das Bild der Vampire in der Blutbank der Vergangenheit angehören.

Erinnern Sie sich übrigens noch an den Versuch der Volksverdummung durch den Cheflobbyisten der Versicherer Jörg Asmussen? Ich hoffe für uns alle, dass dieses Getrickse und Getäusche bald aufhört!

Vielleicht sollten sich Versicherer tatsächlich auf das zurückziehen, was sie wirklich können: existentielle Risiken versichern. Dafür zahlen wir einen angemessenen Beitrag. Aber ansonsten erhalten sie unser Geld nicht!

Wenn Ihnen dieser Blogbeitrag geholfen hat, empfehlen Sie ihn bitte weiter.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 16. Juli 2021.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

[1] Dr. Peter Schwark, Stellv. GDV-Hauptgeschäftsführer am 17. Juni 2021 auf einer Online-Podiumsdiskussion des iff Hamburg zur Reform der Riester-Rente.

Guten Tag,

könnte es sich bei einer Summe von knapp 4000 Euro nicht auch um die Abschluss- und Vertriebskosten handeln, die abgezogen wurden? Oder wird das separat betrachtet?

Bei Verträgen vor 2008 mussten diese Kosten ja noch nicht ausgewiesen werden.

Beste Grüße

Danke, liebe Monika, für diese Überlegung.

Leider ist das aus zwei Gründen keine passende Erklärung. Erstens wäre es komisch, wenn die Abschlusskosten exakt mit meinen ersten drei Jahreszahlungen übereinstimmen würden – das wäre doch zuviel des Zufalls. Und zweitens kann der Versicherer erst wenn ich Beiträge geleistet habe, Kosten entnehmen also nicht Kosten mit meinen Beiträgen saldieren.

Wir müssen also weiter nach einer anderen Erklärung fahnden, ich bleibe an Cosmos dran und werde berichten.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Wie lange mag eine Schlange hintereinander gereihter Tieflader, bepackt mit Steuergeldern in Form von für den Verbraucher nutzlosen Riester-Zulagen mittlerweile wohl sein, die da seit 2002 „irgendwo“ hin verschwunden sind?

Freundliche Grüße

Philipp Hansert

Lieber Philipp Hansert, keine schöne Vorstellung! 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieben Dank für Ihren Beitrag. Vielleicht haben Sie ja Glück, dass Sie überhaupt noch etwas Geld aus der Versicherung bekommen haben. Die Gesetze sind ja schon vorbereitet https://dejure.org/gesetze/VAG/314.html , dass in Zukunft Kunden auch nichts ausgezahlt bekommen können, da es scheinbar wichtiger ist, dass die Versicherungen überleben, aber nicht deren Kunden. Für die Kundengelder u. Guthaben bei Banken sieht es nicht viel besser aus ***Link von Blogbetreiber entfernt***. Immobilienbesitzer werden sicher auch bald zur Kasse gebeten, denn Corona verschlingt Unsummen und diese müssen vom überlebenden Bürger, der für alles bürgt, getragen werden. Durch die geplante Bargeldabschaffung darf die gering entlohnte Kellnerin / Friseuse dann endlich das Trinkgeld ebenfalls versteuern.

Lieber Lutz Müller, danke für Ihren Kommentar, auch wenn dieser extrem pessimistisch ist.

Die von Ihnen angesprochene Leistungsherabsetzung nach §314 VAG habe ich in meinem Buch „Einfach genial entscheiden im Falle einer Finanzkrise“ umfassend gewürdigt. Sie sollten aber bitte nicht ganz so schwarz sehen. Von einer Enteignung würde ich nicht sprechen, jedoch eineLeistungsminderung von 10 oder 20 Prozent bei manchen Versicherern für möglich halten. Was ja auch schon schlimm ist.

Dass ich ein Verfechter des Bargeldes bin, ist ja bekannt. Wobei die Versteuerung von Trinkgeldern nicht das schlimmste Übel wäre, sondern die Möglichkeit, Negativzinsen von minus zwei, minus drei, minus fünf Prozent… festzusetzen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Eine bunte Mischung an undifferenzierten Vorwürfen:

Ja, Riester-Zulagen dürfen natürlich nicht mehrfach mit Provisionen belastet werden, aber dass bei geläufigen 4% Provision auf 300 EUR jährliche Kinderzulage (12 EUR Schaden) im Verlauf des Vertrags angeblich mehrere Tausend EUR zustande kommen sollen, ist haarsträubend. Da müsste jemand schon 100 Jahre sparen oder 10 Kindern haben…also absolut unplausibel.

Wo der Fehler bei der Cosmos sein soll (immerhin stehen da jährlich die gezahlten Beiträge akribisch aufgelistet) erwähnt der Autor natürlich nicht. Und zum Schaden für den Versicherten führt das gleich doppelt nicht…

Einmal wieder sinnfreie Polemik in einer unerträglichen Verallgemeinerung! Schwach…

Lieber Dr. Andreas Billmeyer, ich bewundere Ihre Dreistigkeit, eine von der Verbraucherzentrale Hamburg publizierte Tatsachendarstellung aus der Ferne einfach so als „haarsträubend“ in Frage zu stellen.

Und wie ich den Cosmos-Fehler finden soll, wenn ich keine nachvollziehbare Abrechnung bekomme, bleibt auch Ihr (dunkles) Geheimnis. Woher wollen Sie wissen, dass die Berechnung meiner Ablaufleistung durch den Fehlbetrag nicht ebenfalls zu gering ist? Und die entsprechende Differenz wäre dann zumindest fünfstellig!

Sinnfreie Polemik Ihrerseits. Mehr Niveau bitte!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Prof. Walz,

wie nicht unschwer aus der Auflistung zu erkennen und wie sicherlich sämtliche Mathe-Genies mit Excel und Taschenrechner leicht nachvollziehen können, wurde in der Gesamtsumme schlichtweg die ersten drei Jahresbeiträge nicht mit berücksichtigt. Das ist sicherlich ein Fehler (vermutlich menschlich) und für die Gesellschaft etwas peinlich, aber sicherlich alles andere als ein Skandal für den es sich lohnt auch nur mehr als eine Minute zu verschwenden.

Schöne Grüße

Lieber Norbert, danke für Ihr Verständnis an menschliches Versagen. Was bitte berechtigt Ihren Optimismus, dass die fehlenden „ersten drei Jahresbeiträge“ nicht auch in der Fondsanlage und somit meiner Ablaufleistung fehlen?

Das sind dann zwischen 12.000 bis 15.000 Euro, die ich gut gebrauchen könnte, um die Kosten dieses werbefreien Finanzblogs zu finanzieren 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Einmal wieder furchtbar übertriebener Quatsch, da soll mal jemand erklären wie von 4% nochmaliger Provision allein auf Riester Zulagen (300 € pro Kind) mehrere Tausend Euro zusammen kommen sollen? Hat da jemand 10 Kinder? Absurde Vorwürfe, schon klar das darf nicht passieren aber mir unlauteren Vorwürfen geht es nicht!!

Ebenfalls keine Aufklärung der Differenz bei Cosmos, die Aufstellung sieht eigentlich solide aus mit jährlichen Beträgen, wo soll das Problem sein? Zumal selbst bei einer Verrechnung in der Auskunft kein Nachteil für den Kunden ersichtlich ist..

Fazit: Viel Skandal-Lärm um Nichts

Sehr geehrte/r Andi. Leider ist es kein „furchtbar übertriebener Quatsch“, sondern traurige Realität. Und hätten Sie den Beitrag ordentlich gelesen, wüssten Sie, dass die Ursache nicht nur an 10 Kindern, sondern an einer z.B. durch Arbietslosigkeit (mehrfach) gebrochenen Erwerbsbiografie liegen kann.

Danke auch für das Eigentor mit der „eigentlich soliden“ Cosmos-Aufstellung: Wo das Problem ist? Es ist mein Geld, das fehlt! Der Beitrag Ihrer Argumentation lässt traurige Rückschlüsse über Ihre Denkweise zu.

In Zukunft werde ich solche Kommentare nur veröffentlichen, wenn sie nicht anonym aus der Hecke geschossen kommen.

Mit herzlichen Grüßen, Hartmut Walz – Sei kein LeO!

Ich denke die ganze Zeit, „sind wirklich überwiegend Frauen mit Kindern in Riesterverträgen? Interessant wusste ich gar nicht.“

Später lese ich „das Vertrauen der Blogleserinnen zurück zu gewinnen.“ Und denke, „sind jetzt die Riesterfrauen gemeint? Ist der überwiegende Teil der Leser weiblich?“

Dann dämmerts. Der Autor gendert ohne Kapital I. Ok.

Ich merke, wenn schon die viel klügeren als ich, Professoren und Doktoren, gendern, dann wird die Spaltung der Gesellschaft immer offensichtlicher. Die Elite nutzt ihre eigene Sprache und erkennt sich damit schnell. Ich bleibe weiterhin auf der Seite des einfachen, nicht studierten und ungegenderten Menschen und überlese sowas einfach. Und werde dann in Zukunft wohl von Vampieren verunsichert.

Aber wenigstens muss ich bei „da vorne steht doch ein Arzt“, keine Gehirnakrobatik betreiben, mit welcher verbal quälend klingendem genderdeutsch und Neusprech ich dies nun zu formulieren habe.

Ach anonyme Tanja! Nun habe ich schon von meiner Frau nachzählen lassen, dass ich weibliche und männliche Bezeichnungen jeweils gleichmäßig verteilt im Text verwendet habe… nun dies.

Früher habe ich auch mit Kapital I (wie Sie es nennen – der BWLer denkt da natürlich gleich an etwas ganz anderes) formuliert. Daraufhin wurde empfohlen, doch mit *, nein besser mit :, am allerbesten aber mit _ zu arbeiten. Viel schlimmer jedoch: Dieses Binnen-i (ich nehme mal an, das ist das gleiche, was Sie mit Kapital I meinen…) und auch all die anderen Zeichen innerhalb eines Wortes fanden einige nicht gut lesbar – vor allem würde es WenigerlesegeübtInnen das Lesen erschweren – und sie dadurch bei der Inhaltsaufnahme abhängen. Das würde übrigens auch eine jeweilige Nennung beider, weiblichen und männlichen Formen nicht besser machen. Und hat mich sehr beunruhigt – wollte ich doch meine inhaltliche Aussage gerade für so viele wie möglich erfassbar machen. Nicht zuletzt kam die Frage auf, dass man zumindest in Bewerbungssuchanzeigen mittlerweile ja neben männlich und weibich auch divers erwähnen müsse, um sich nicht schadensersatzpflichtig zu machen – ob das nicht auch für Autoren und Autorinnen gelten müsse (oder muss ich sagen Autorinnen und Autoren? Ladies first?) Außerdem erinnere ich mich an eine Diskussion kürzlich, als mir der Unterschied zwischen Genus und Sexus erklärt wurde (naja, sagen wir, versucht wurde zu erklären). Und dass wir doch alle Menschen seien.

Dahin scheinen Sie auch zu tendieren: „Ich bleibe weiterhin auf der Seite des einfachen, nicht studierten und ungegenderten Menschen und überlese sowas einfach.“ Haben Sie zwar nicht – Sie haben einen Kommentar geschrieben. Auch gut. Vielen Dank.

Tanja, und inhaltlich so?

Mit herzlichen Grüßen, Hartmut Walz – Sei kein LeO!

…ein wie immer exzellenter Beitrag, von dem man nur hoffen kann, dass er möglichst viele potentielle LeO’s wirklich erreichen mag. Ich hatte 2002 einen fondsgebundene Riestervertrag abgeschlossen, dessen grandios „gute“ Entwicklung und „kreative“ Gebührenstruktur mich dazu veranlasste, ihn 2009 aufzulösen. Die Versicherung versuchte mich zwar davon abzubringen (Prämienschädlichkeit, Steuerl. Nachzahlungen usw.), auch den Vertrag lediglich beitragsfrei zu stellen lehnte ich ab und löste dieses schreckliche Vehikel in Gänze auf. Das Geld habe ich 2009 in einen simplen Indexfonds (Buy & Hold) gesteckt und man darf 3 x raten, ob sich das bis heute gelohnt hat. Übrigens halte ich die von Ihnen auch hier wieder exzellent enthüllte Vorgehensweise und (Lobby)Politik der Versicherungen/Banken (inkl. der zahlreichen Interessenkonflikte) mittlerweile für tatsächlich systemimmanent. Denn es liegt diesem „Wirtschaftszweig“ ja auch geradezu in den Genen, ihre Kunden abzuzocken. Schon ihr urgroßväterlicher Vampir väterlicherseits war ja der Versicherungsmathematiker August Zillmer. Der starb zwar bereits 1893, hat aber ein reichliches und ausuferndes Erbe in Form von tollen Formeln zum Schaden der Versicherten hinterlassen (nicht nur, aber u.a. die sogenannte „Zillmerung“). Es ist eine unendliche und traurige Geschichte und fast ein Anrennen gegen Windmühlen und man kann wirklich gar nicht genug in die finanzielle Bildung (inkl. Versicherungen) unserer jungen Menschen investieren. Großen Dank daher Menschen wie Ihnen, Prof. Walz!

Lieber Matthias, danke für Ihren offenen Erfahrungsbericht und Ihre Sicht der Dinge!

Dass es ein Kampf gegen Windmühlen ist, wissen wir alle. Jedoch geht auch die stabilste Windmühle mal kaputt, wenn der Wind böig wird und aus unterschiedlichen Richtungen kommt 😉

Auch wenn wir unter der fortwährenden Nullzinsphase alle leiden, so hat diese trotzdem auch gute Nebenwirkungen. Dazu gehört stark zunehmendes Kostenbewusstsein breiter Schichten. Und auch das Erkennen der Unvorteilhaftigkeit mancher Finanzprodukte und die Unsinnigkeit ihrer Subventionierung mit Steuergeldern.

Am Ende eines grundlegenden Reinigungsprozesses könnte ein Finanzmarkt stehen, der uns allen dient, anstatt dass wir ihm dienen.

Mit herzlichen Grüßen, Hartmut Walz – Sei kein LeO!

> Am Ende eines grundlegenden Reinigungsprozesses könnte ein Finanzmarkt stehen, der uns allen dient, anstatt dass wir ihm dienen.

Mich würde sehr interessieren, wie so ein Finanzmarkt aussehen könnte! Insbesondere, wie könnte eine ordentliche Altersvorsorge für die breite Bevölkerung nachhaltig und ohne Subventionierung funktionieren? Mal abgesehen von ETF-Sparplänen vom Nettogehalt. Vielleicht auch mit einer „Versicherungskomponente“, etwa wenn alle Mitarbeiter eines Unternehmens oder einer Berufsgruppe in einen Pensionsfonds einzahlen, der zumindest ein Stück weit gegen das „Langlebigkeitsrisiko“ absichert? Das ist ja eines der Hauptargumente, die ich von Versicherungsverkäufern höre. Es muss doch möglich sein, etwas sinnvolles zu einem vernünftigen Preis anzubieten?

Liebe/r NW, eine umfassende Antwort auf Ihre Frage ist in einem Kommentar nicht möglich. Jedoch gibt es eine Vielzahl guter und praktikabler Ansatzpunkte, die Sie ganz einfach von erfolgreichen „Blaupausen“ anderer Länder abschauen und übertragen könnten. Das Problem ist also nicht fachlicher Natur. Sondern lediglich der Lobbypolitik geschuldet.

In der Tat wäre es durchaus möglich, etwas sinnvolles zu einem vernünftigen Preis anzubieten – ganz wie von Ihnen angemerkt 😉

Mit herzlichen Grüßen, Hartmut Walz – Sei kein LeO!

Vielen Dank für den Beitrag Herr Walz. Da wird einem auch klar, warum Versicherer komplexe Produkte wie bspw. Riester (am besten noch mit ICCPI) und Indexpolicen lieben. Je komplexer, desto mehr Kosten können versteckt werden… Das einige Versicherer dann Informationen zum eigenen Vertrag erst nach mehrfacher Aufforderung (wenn überhaupt) rausgeben, ist einfach ein Schande. Leider erlebe ich das aber immer wieder.

Lieber Kevin, deshalb ist es wichtig, darüber aufzuklären und dieses Gebaren ans Licht zu ziehen – denn bekanntlich lieben Vampire das Dunkel, nicht ohne Grund 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Das ist ein wahrhaft dreistes Vorgehen! Ich bin auf die weitere Entwicklung gespannt. Nicht dass die Beiträge am Ende direkt im Cosmos verschwunden sind. Unglaublich.

Lieber Stefan Serret, ja, ich denke auch manchmal: Was für eine Dreistigkeit! Bin ich bekloppt – oder die anderen? 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!