Mit Dividenden-ETFs zur monatlichen Zusatzrente?

Monatliche Zusatzrente selbst gemacht – ist das empfehlenswert?

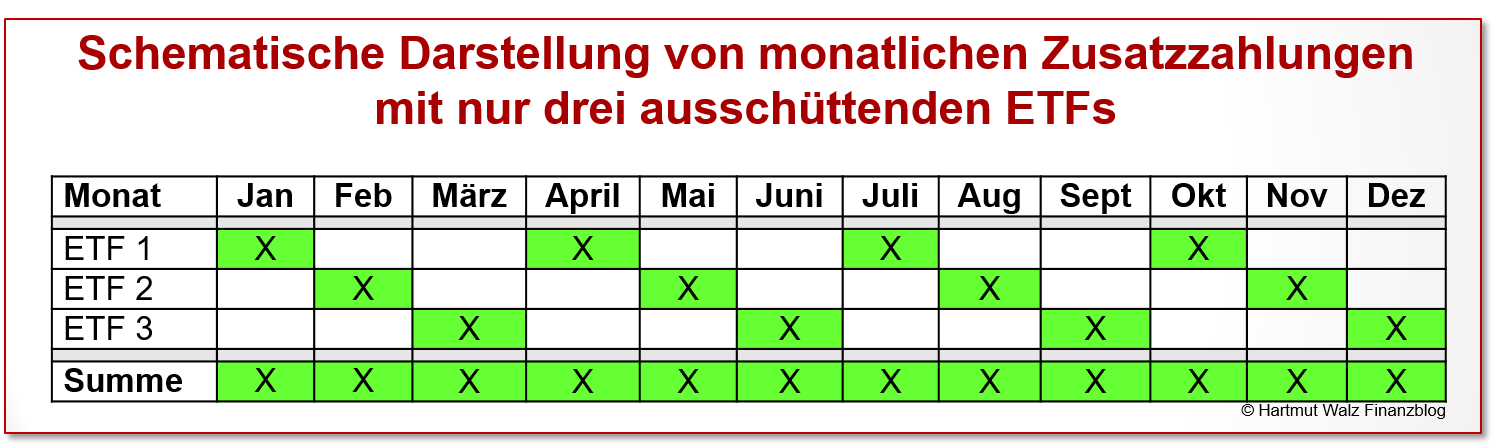

„Mit nur drei ausschüttenden ETFs können Sie sich Ihre private Zusatzrente selbst basteln.“

Mit dieser plakativen Versprechung treten einige Finanzblogger und drittseitig finanzierte Informationsplattformen auf. Denn mit Speck fängt man Mäuse. Oder sammelt zumindest die „Mäuse“ der Anleger ein 😉

Das Bedürfnis mancher Anleger

Viele Anlegerinnen hätten gern jeden Monat einen zusätzlichen Geldbetrag zu Verfügung. Ausschüttende Aktien-ETFs kehren – im Gegensatz zu wiederanlegenden (thesaurierenden) ETFs – die Dividenden der enthaltenden Unternehmen regelmäßig an den Anleger aus.

Regelmäßig heißt hier, entweder jährlich, halbjährlich oder quartalsweise, also vier Mal im Jahr.

Monatlich ausschüttende Aktien-ETFs gibt es nur selten. Zudem sind diese zumeist US-ETFs, keine in Europa aufgelegten ETFs. Das heißt, sie sind für den deutschen Privatanleger nur schwierig, teuer oder aus anderen Gründen unwirtschaftlich zu erwerben.

Jedoch gibt es einfach zu erlangende ETFs, die quartalweise die eingesammelten Dividenden der von ihnen gehaltenen Aktien ausschütten.

Und wenn man dann drei dieser quartalsweise ausschüttenden ETFs mit unterschiedlichen Ausschüttungsmonaten (1., 2. und 3. Monat im Quartal) kombiniert… dann erhält man tatsächlich jeden Monat ein zusätzliches Einkommen.

So weit, so wenig bahnbrechend 😉

Ob das dann aber überhaupt ein regelmäßiger und konstanter Geldzufluss, ist eine ganz andere Frage. Übrigens auch, ob es sinnvoll und kostenbewusst ist.

Gerne bin ich für Sie diesem Thema ein wenig auf den Grund gegangen. Und teile das erarbeitete Wissen mit Ihnen.

Schauen wir mal

Wenn man sich ETFs heraussucht, die nicht einmal jährlich, sondern einmal pro Quartal die Erträge ausschütten, dann benötigt man im Idealfall nicht 12 ETFs, sondern nur drei.

Diese drei ETFs müssen dann innerhalb jedes Quartals in unterschiedlichen Monaten ihre Ausschüttungen vornehmen.

Also einer mit Ausschüttungen im ersten Monat jedes Quartals, einer im zweiten jeden Quartals und einer im dritten jeden Quartals. Fertig ist das monatliche Zusatzeinkommen.

Das sieht dann schematisch so aus:

Jedoch steckt der Teufel – wie immer – im Detail

Erkenntnis 1

Ja, in der Tat kann man mit nur drei, quartalsweise ausschüttenden ETFs ein Zusatzeinkommen schaffen, welches jeden Monat zufließt. Und solche ETFs gibt es tatsächlich.

Jedoch werde ich keine Werbung dafür machen. Da sie erstens unnötig hohe Kosten verursachen. Die TER, also Gesamtkostenquote dieser ETFs liegen durchweg über dem Durchschnitt vergleichbarer sonstiger ETFs (gleicher Index, identisches Abbildungsverfahren usw.).

Das allein schon, weil der Verwaltungsaufwand einer Ausschüttung vier Mal im Jahr über der einer einmaligen Ausschüttung liegt.

Und zweitens … (siehe nächster Punkt)

Tiefere Erkenntnis 2

Monatliche ETF-Ausschüttungen sind jedoch noch lange keine Rente. Es sind eben (anders, als bei einer Rente) keine monatlich konstanten Einkünfte. Sondern eine über das Jahr in der Höhe recht schwankende Zahlungsfolge.

Gerne habe ich für Sie das obige – so schön wirkende – Diagramm mit den monatlichen „X“ tiefer nachverfolgt. Und bei den gefundenen Beispielen eine Schwankung der geleisteten Ausschüttungen zwischen den verschiedenen Monaten um den Faktor 1 zu 3 errechnet.

Wie sieht das dann aus? In dem einen Monat können Sie also 300 Euro ausgezahlt bekommen. In dem anderen Monat finden Sie dagegen nur 100 Euro auf Ihrem Konto.

Denn die ETFs schütten eben quartalsweise das aus, was über die letzten drei Monate an Dividenden eingesammelt wurde. Und das schwankt für den Jahresverlauf eben, da die Unternehmen nicht gleichmäßig über das Jahr ihre Dividenden ausschütten.

Sie erhalten also zwar in jedem Monat Geld. Aber keineswegs in jedem Monat den gleichen Betrag. Sondern höchst unterschiedliche Beträge. Die Frage, ob das schlimm ist, führt uns zu dem nächsten Punkt…

Ganz tiefe Erkenntnis 3

Monatliche ETF-Rente klingt verlockend. Aber wer braucht das wirklich?

Im Folgenden möchte ich für Sie den sinnvollen Grundgedanken Ihres persönlichen Zusatzeinkommens über ausschüttende ETFs retten. Den fragwürdigen Hype um Dividenden-ETFs sowie einer monatlichen Dividenden-Rente dagegen in Frage stellen.

Meine These ist,

- dass Sie mit ausschüttenden ETFs ein attraktives Zusatzeinkommen über das Jahr erhalten,

- dass Sie jedoch den Ehrgeiz monatlich konstanter Zahlungen bitte lieber vergessen sollten und

- gleichzeitig auch die Jagd nach besonders hohen Ausschüttungsquoten, wie ihn Dividenden ETFs versprechen.

Mental Accounting – die geistige Töpfchenwirtschaft lässt grüßen

Das in der Finanzpsychologie seit vielen Jahren erforschte Phänomen des Mental Accounting (mentale Konten bilden) beschreibt unsere „völlig normale Verrücktheit“, ein und demselben Geldbetrag, je nach Situation und Bedeutungszusammenhang völlig unterschiedlich zu bewerten

Vgl. dazu Kapitel 27 „Mentale Konten“ in meinem Buch „Einfach genial entscheiden – Die 55 wichtigsten Erkenntnisse für Ihren Erfolg“.

- Da greift der prestigebewusste Porsche-Fahrer beim Lebensmitteleinkauf im Aldi-Supermarkt zur Leberwurst für 79 Cent. Und spart doch glatt 20 Cent, weil er die (qualitativ bessere) Leberwurst für 99 Cent liegen lässt.

- Oder die Kollegin hat in ihrem Auto eine Stereo-Anlage für knapp 1.000 Euro. Während Sie daheim noch immer das alte Radio aus Studentenzeiten benutzt. Tja 1.000 Euro isoliert sind viel Geld. Aber wenn das Auto statt 32.000 nun eben 33.000 Euro kostet, dann kommt es nicht mehr so darauf an. Und außerdem wird es ja ohnehin geleast…

- Auch die in vielen Haushalten vorhandenen unterschiedlichen „Kassen“ zum Zwecksparen (Sparen für den nächsten Urlaub, für das neue Auto, für eine neue Stereoanlage) sind ein Beweis für die hohe Verbreitung geistiger Töpfchenwirtschaft.

- Ebenso werden viele Anleger schwach, wenn sie erstens hohe (Gewinn-) Ausschüttungen erhoffen dürfen und zweitens ganz besonders schwach, wenn diese dann noch über das Jahr gut verteilt – idealer Weise monatlich zufließen.

Das ist sehr menschlich. Aber absolut irrational.

Wenn die geistige Töpfchenwirtschaft beim Ansparen für den Urlaub oder das neue Tablet ja noch viel Freude bereiten kann, ist sie bei größeren Beträgen und erst recht bei der Altersvorsorge völlig unangebracht.

Grundsätzlich sollte Geld in Absolutbeträgen und nicht im Verhältnis zum situativen Ausgabe- oder Zuflussvolumen oder -zeitpunkt bewertet werden.

Kommen wir zurück zu den unregelmäßigen ETF-Ausschüttungen

Erstens

Diese unregelmäßigen Mittelzuflüsse lassen sich ohne nennenswerte Kosten durch „Parken“ auf einem Tagesgeld- oder sogar Girokonto leicht glätten.

Dort laufen sie also auf, so wie sie eben ausgeschüttet werden. Der Anleger entnimmt monatlich ein Zwölftel der Ausschüttungssumme des Vorjahres. Dies völlig unabhängig von den schwankenden aktuellen Ausschüttungen. Fertig!

Das funktioniert, weil auf diesem Konto eine Reserve steht, die die Schwankungen über den Jahresverlauf ausgleichen kann. So viel Liquiditätsreserve, dass man die Schwankungen über den Jahresverlauf ausgleichen kann, sollte jeder haben, der sich überhaupt ETFs leistet.

Zweitens

Auch die Jagd nach möglichst hohen Ausschüttungen ist eine Selbsttäuschung. Denn in Wahrheit kommt es auf die Gesamtentwicklung (Total Performance) der Anlage – also Ausschüttung plus Kursgewinn an.

Im Durchschnitt erbringen ausschüttungsstarke Anlagen eine geringere Kursentwicklung als ausschüttungsschwache Werte bzw. typische Wachstumswerte (Growth Shares).

Derjenige, der mehr Ausschüttungen (z.B. in Form von Dividenden) erhält, kann nur entsprechend geringere Kurszuwächse erwarten. You can’t eat the cake and have it!

Dieser unter Fachleuten völlig unumstrittene Zusammenhang wird im Blogbeitrag Der Kuchen wird nicht größer, wenn man ihn anders schneidet – Fragliche Dividendenorientierung bei der Aktienanlage einfach und verständlich erläutert.

Noch zwei Gedanken zu Dividendenfonds

Hier stellen die Anbieter möglichst ausschüttungsstarke Werte zusammen und geben anderen betriebswirtschaftlichen Kriterien ein geringeres Gewicht. Dahinter steckt keine besonders hohe Managementleistung. Trotzdem vereinnahmen diese Anbieter regelmäßig höhere Gebühren bzw. „fortlaufende Kosten“ als gewöhnliche ETFs diese haben.

Außerdem besteht ein Dividendenfonds aus erheblich weniger (manchmal nur 30) Aktien als marktbreit streuende ETFs. Und bieten damit eine nur geringe Diversifikation.

Im Ergebnis ist der – wissenschaftlich fundierte – Rat ebenso klar wie einfach

Nutzen Sie die Möglichkeit, sich durch ausschüttende ETFs ein Zusatzeinkommen zu sichern.

Falls Sie bereits dicht vor oder sogar schon in der Rentenphase sind, ist das auf alle Fälle eine gute Idee.

Falls Sie noch sehr jung sind, könnte der Verzicht auf Ausschüttungen (also thesaurierende ETFs) eine Überlegung wert sein, wenn Sie

- den Sparerfreibetrag (aktuell 801 Euro) bereits ausgeschöpft haben,

- die Dividendenausschüttungen nicht als Motivationsschub benötigen, mit Ihren ETFs weiter am Ball zu bleiben.

Trennen Sie sich jedoch von dem Wunsch nach einem zwanghaft monatlich eingehenden Zusatzeinkommen. Oder sogar einer festen ETF-Rente.

Denn das wird technisch unnötig schwer bis unmöglich. Und lenkt Sie von relevanten auf völlig nebensächliche Aspekte ab.

Selbst wenn Sie die Liquidität völlig zinsfrei auf Ihrem Girokonto oder unter Ihrem Kopfkissen „parken“, um unregelmäßige Geldeingänge im Jahresverlauf auszugleichen, schadet das nicht.

Monatliche Geldeingänge rechtfertigen es jedenfalls nicht, dass Sie höhere Kosten oder eine schlechtere Risikostreuung in Kauf nehmen.

Und was bedeutet das nun konkret für Sie?

- Gerade für Anleger in oder kurz vor der Rentenphase sind ausschüttende ETFs eine sehr gute Wahl.

- Dabei empfehle ich ETFs, die sich auf einen möglichst breit streuenden Index beziehen (viele Länder, viele Währungsräume, viele Branchen, verschiedene Größenklassen der Unternehmen – also die von mir propagierte Tausendfüßler-Strategie). Lesen Sie dazu Kapitel B8 „Streuen Sie Ihre Geldanlagen, denn: Wer gut streut, der rutscht nicht“ in Buch „Einfach genial entscheiden in Geld- und Finanzfragen“.

- Die erzielbaren Ausschüttungen sollten immer auf Jahressicht betrachtet und geplant werden. In manchen Fällen schlägt das so erzielbare Zusatzeinkommen sogar die von Versicherern angebotene Sofortrente, die man mit Einsatz des identischen Kapitalbetrages erzielen würde.

- Gegenüber der Sofortrente von Versicherern haben die Ausschüttungen zwei enorme Vorteile. Erstens erfolgen sie ohne jeglichen Kapitalverzehr, sie sind also „ewige Renten“, denn das Kapital bleibt erhalten. Und zweitens werden die Ausschüttungen – freilich unter Schwankungen – über den Zeitablauf zunehmen, da die im Index enthaltenen Unternehmen im Durchschnitt ein Dividendenwachstum aufweisen.

- Im Gegensatz zur Sofortrente sind die Dividendenzahlungen jedoch nicht garantiert. Selbst bei maximaler Streuung kann es also z.B. bei stärkeren Konjunkturrückgängen zu Kürzungen der Ausschüttungen kommen. Dramatisch ist dies jedoch nicht und die Erfahrung zeigt, dass die Ausschüttungen erheblich weniger stark schwanken als die Aktienkurse.

- Es ist klar davon abzuraten, irgendwelche Kompromisse bei der ETF Auswahl (Kosten, Streuung, etc.) einzugehen, nur um quartalsweise oder monatliche Ausschüttungen zu erhalten. Das „Mental Accounting“ bzw. die Monatsorientierung lenken von anderen Kriterien ab, machen die Anlage unnötig kompliziert und sind eine letztlich unnötige Spielerei.

- Wer Geld in Aktien-ETFs investiert, sollte parallel auch immer eine Liquiditätsreserve haben. Und diese kann eben auch verwendet werden, um im Jahresverlauf ungleich verteilte Zuflüsse zu einer selbstgemachten Rente umzuformen.

- Von der Bevorzugung sogenannter Dividendenfonds oder Dividenden-ETFs wird abgeraten. Denn erstens wird der Kuchen nicht dadurch größer, dass man ihn anders schneidet. Und zweitens sind unter den dividendenstarken Titel besonders häufig nicht nachhaltige bzw. zukunftsfähige Unternehmen. Dividendenfonds sind somit gerade das Gegenteil von „grünen“ Anlagen.

So, nun freuen Sie sich aber schon mal auf Ihr Zusatzeinkommen aus Aktien-ETFs 😉

Wenn Ihnen dieser Blogbeitrag geholfen hat, empfehlen Sie ihn bitte weiter.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 02. Juli 2021.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Hallo zusammen,

ich investiere bislang ausschließlich in einen thesaurierenden MSCI World, spiele aber immer wieder mit dem Gedanken, verstärkt auf einen ausschüttenden marktbreiten ETF zu setzen, je näher ich dem Ruhestand komme.

Was mich bislang davon abgehalten hat, ist folgender Gedanke: Sofern es in den kommenden Jahren tatsächlich eine staatliche Unterstützung für Aktiensparer/ETF-Jünger geben wird, wird sich diese meiner Meinung nach auf eine wie auch immer ausgestaltete steuerliche Begüngstigung von Teilverkäufen in der Rentenphase (z.B. ab dem 62. Lebensjahr) beschränken. In diesem Fall wären thesaurierende Fonds den ausschüttenden vorzuziehen.

Mich würde interessieren, was die anderen Diskussionsteilnehmer und Sie, Herr Dr. Walz, von meinen Gedankengängen halten.

Vielen Dank vorab!

Lieber Martin, gerne antworte ich auf Ihre Anfrage. Und zwar in zwei Schritten:

1. Schritt: Wenn Sie tatsächlich „… bislang ausschließlich in einen thesaurierenden MSCI World“ investieren, verschenken Sie unwiederbringlich Ihren Steuerfreibetrag von jährlich 1.000 Euro oder – falls verheiratet – sogar 2.000 Euro. Das sollten Sie auf alle Fälle unbedingt zeitnah prüfen. Für 2022 ist der Zug abgefahren, aber für 2023 könnten Sie zumindest so viele Ihrer thesaurierenden ETFs veräußern, dass sie den Steuerfreibetrag voll ausnutzen können. Und ab 2024 so viel Kapital in ausschüttende ETFs investieren, dass Sie angesichts einer zu erwartenden Ausschüttungsrendite von – sagen wir mal 2,5% – den Freibetrag verwerten können.

2. Schritt: Ihre Überlegung zu der steuerlichen Begünstigung von Teilverkäufen ab dem Alter von 62 klingt nachvollziehbar und plausibel. Ihre Überlegung beginnt jedoch mit einem „Sofern“ und das ist eben der kritische Punkt. Wir können beide nicht vorhersehen, ob der Gesetzgeber so vorgeht oder anders und wie steuerliche Vorteile für Ältere aussehen werden… Auch wie man mit „Altregelungen“ umgeht und wie der Geltungsbereich aussieht…

Kurzum: Während Schritt 1 eine klare Entscheidungsgrundlage besitzt, ist das bei Schritt 2 nicht der Fall. Und ich fühle mich weder kompetent noch berufen, Sie hier in die eine oder andere Richtung zu stupsen.

Meine in diesem Punkt – sicher laienhafte – Meinung ist, dass ich selbst auf einen steuerlichen Vorteil ab 62 nicht setzen würde, zumal ich insgesamt befürchte, dass künftige Regierungen die derzeit noch relativ glimpfliche Besteuerung von 25% KESt anhebt, da sich das Verhältnis von passiven Einkommen zu Arbeitseinkommen immer stärker in Richtung auf die passiven Einkommen – also insbesondere Kapitaleinkünfte – verlagert.

Egal wie Sie letztlich entscheiden – herzliche Grüße und alles Gute für Sie!

Hartmut Walz

Sehr geehrter Herr Walz,

das ist der erste Blogeintrag von Ihnen, den ich gerade gelesen habe.

Vorab ein großes Kompliment zu Ihrer Schreibweise und der höflich-herzlich anmutenden Kommunikationsweise.

Als angehender, vorzeitiger Dividendenrentler setze ich auf ausschüttende ETF und möchte auch noch kurz erklären, warum die thesaurierenden für meine Strategie nachteilig sind.

1. Beim Thesaurierer bin ich gezwungen irgendwann umzuschichten/zu verkaufen um die Früchte genießen zu können, sofern ich den Depotbestand nicht als Sicherheit irgendwo hinterlegen, oder als Erbe weitergeben möchte, ist die Vorgehensweise aus meiner bescheidenen Sicht nicht das Optimum. Weiter mag es sein, dass Sie im Moment der erwarteten Erträge aus Verkäufen womöglich in einer weltwirtschaftlich schwierigen Situation befindlich, und die Renditen womöglich zu dem Zeitpunkt abgeschmolzen sind. Zugegeben, das klingt etwas pessimistisch aber ist nicht außerhalb aller Wahrscheinlichkeit 🙂

Ich nutze daher die sehr häufigen, wenn auch noch sehr kleinen Beträge, um damit bspw. in riskantere Unternehmungen, dem Kryptomarkt oder Zinsgeschäfte zu investieren oder den Sparplan zu erhöhen und kann die Dividendentitel einfach laufen lassen ohne Veräußerungsdruck.

Dennoch stimme ich Ihnen in Ihren Ausführungen völlig zu, wollte das aber gerne erwähnt haben 🙂

Lieben Gruß

Lieber Paul, herzlichen Dank, dass Sie den BlogleserInnen einen Einblick in Ihre ganz individuellen Überlegungen geben. Die steuerliche Vorteilhaftigkeit hängt von einer Vielzahl persönlicher Komponenten ab. Und nicht zuletzt von der unsicheren Erwartung hinsichtlich möglicher Veränderungen/Verschlechterungen der steuerlichen Belastung angesichts leerer Staatskassen. Vor diesem Hintergrund hätte ich es als unseriös empfunden, eine generelle Empfehlung auszusprechen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Ich verfahre seit einiger Zeit so, wie es im Blogbeitrag beschrieben wird: Einfache kostengünstige ausschüttende ETF auf marktbreite Indizes. Wann ausgeschüttet wird ist mir egal, da ich (wenn ich Im Rentenalter bin) immer nur die Ausschüttungen des Vorjahres verkonsumieren will.

Der Umstand, dass ETF mit Dividendenstrategie den marktbreiten Indizes deutlich hinterherhinken hat mich bislang davon abgehalten diese zu kaufen.

Es könnte ja sein, dass mir im Alter die Ausschüttungen alleine nicht ausreichen und ich Anteile verkaufen muss, da ist die bessere Gesamtrendite des marktbreiten Produktes dann klar im Vorteil.

Wenn man aber die Ausschüttungen im Blick hat stelle ich mir immer folgende Frage:

Wenn ein Anleger heute Summe x investieren will, mit welchem Index erzielt er dann in 15 Jahren eine höhere Ausschüttung?

Mit einem einfachen All-World Index oder mit einem All-World-High-Dividend-Index?

Ich habe das Mal testweise durchgespielt am Beispiel zweier ETF indem ich ausgerechnet habe, wieviele Anteile ich heute hätte, wenn ich vor y Jahren x EUR in das jeweilige Produkt investiert hätte. Meine Annahme war, dass der normale ETF mit seinen rund 2% Ausschüttung aufgrund seiner besseren Wertentwicklung in absoluten Zahlen eine höhere Ausschüttung liefert als der Dividenden Index mit seiner Ausschüttungsquote von 3 % (also vereinfacht: 2% von einem entsprechend hohen Betrag könnten mehr sein als 3 % von einem geringeren Betrag). Die Annahme hat sich aber nicht bestätigt. Der Dividenden ETF lieferte den höheren absoluten Betrag. Vielleicht war der Zeitraum zu kurz oder ich habe irgendwo einen Fehler gemacht.

Hat sich hier schon mal jemand mit dieser Frage beschäftigt?

Gruß H.

Liebe/r H., Sie haben den wesentlichen Punkt offenbar bestens erkannt und prägnant zusammengefasst: Nicht die Dividendenrendite, sondern die Gesamtperformance ist entscheidend. Und wer sich durch die Dividendenrendite blenden lässt, unterliegt der „geistigen Töpfchenwirtschaft“ also dem „Mental Accounting“.

Auf Ihre Abschlussfrage, ob nun die ETFs mit ausschüttungsstarkem Fokus oder ETFs auf breite Indizes ohne diesen Fokus die höhere Gesamtperformance ermöglichen, kenne ich keine wissenschaftlich belastbare Langfristanalyse. Gerne können andere BlogleserInnen hier Ergänzungen mailen.

Ich glaube nach allem, was ich weiß jedoch nicht, dass die Dividendenorientierung einen langfristigen Mehrertrag bietet. Und würde daher Dividendenfonds und Dividenden-ETFs nicht bevorzugen, sondern meiden. Gegen die Dividendenorientierung sprechen zudem erstens die höheren Kosten dieser Fonds und zweitens die Tatsache, dass gerade Unternehmen mit wenig zukunftsfähigen Geschäftsmodellen (vgl. Blogbeitrag „Stranded Assets“) höhere Ausschüttungsrenditen erzeugen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

So sinnvoll die Überlegung von ausschüttenden ETFs in der Rentenphase sein mag, in der Ansparphase sind sie eher hinderlich, weil man da theoretisch immer wieder Dividenden-Liquidität wiederanlegen muss, was per se sicher nicht kosten-effizient ist…

Lieber Dr. Andreas Billmeyer, die von Ihnen behauptete Kostenproblematik relativiert sich vor dem Hintergrund der heute existierenden sehr preisgünstigen Angebote leistungsfähiger Onlinebroker. Und steuerstrategische Überlegungen sind offenbar nicht Ihr Ding.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Dr. Billmeyer,

ob ein ausschüttender ETF hinderlich ist, kommt immer auf den Einzelfall an….

Jeder Mensch hat beim Finanzamt einen Sparerfreibetrag in Höhe von € 801,00 pro Kalenderjahr. (Verheiratete € 1.602,00)

Wenn Sie weitere Kapitaleinkünfte haben (Zinsen, Dividenden etc.), mit denen Sie die obigen Freibeträge ausschöpfen, dann ist Ihre Anmerkung richtig, dann wäre ein thesaurierender Fonds wohl die bessere Wahl.

Ausschüttungen aus Ihrem ETF werden auf diesen Freibetrag angerechnet und Sie müssen diesen Teil der Erträge in der Zukunft nicht mehr versteuern, wenn Sie die Anlage irgendwann verkaufen. Bei einem ausschüttenden Fonds sind in der Zukunft bei Verkauf nur noch die Kursgewinne steuerpflichtig.

Der Sparerfreibetrag würde nutzlos verfallen, wenn Sie „nur“ einen thesaurierenden Fonds besitzen und ansonsten keine Kapitaleinkünfte haben. Die richtige Taktik wäre, Sparen in einem ausschüttenden ETF bis die Erträge die oben genannte Grenze (€801,00/€1.602,00) erreicht haben und danach in einen thesaurierenden ETF weiter sparen.

Interessehalber gefragt: in der Schweiz erwerben Pensionskassen auf der Suche nach regelmäßigen Erträgen inzwischen Zinshäuser bis zum Faktor 70:

https://www.blick.ch/wirtschaft/preise-in-schwindelerregenden-hoehen-experten-warnen-vor-einem-immo-kollaps-wir-sitzen-auf-einer-tickenden-zeitbombe-id16668855.html

Im Prinzip wird es auch bei unterstellter moderater Mietsteigerung kaum möglich sein das Ursprungsinvestment im Laufe der nächsten 40 bis 50 Jahre bis zur nächsten Kernsanierung oder Abriß in Form von Mietzahlungen zu erlösen.

Wie rechnet sich so etwas?

Lieber Robert, der Faktor 70 bei „Zinshäusern“ beeindruckt mich auch und ich finde solche Bewertungen natürlich nicht in Ordnung.

Aber ich finde einen negativen Zinssatz für zehnjährige deutsche Bundesanleihen eben auch nicht in Ordnung… Und wie mein Blogbeitrag über mögliche Preisblasen auf Immobilienmärkten vorrechnet, hängen die beiden Dinge eng zusammen. Das von Ihnen beschriebene Phänomen zeigt, wie verzweifelt manche Anleger sind. Ich kenne Investoren, die in der gegenwärtigen Stimmung überhaupt nicht mehr auf Rendite aus sind, sondern lediglich einen inflationssicheren Wertspeicher anstreben, mit dessen Hilfe sie ihre Kaufkraft in die Zukunft verschieben können. Und vielleicht rechnen sich manche Investoren über andere Annahmen (mehr als 40-50 Jahre, stärkere Mietsteigerungspotentiale oder optimistische Wiederverkaufsannahmen…) die hohen Kaufpreise ein wenig schön?

Gefühlsmäßig bin ich völlig bei Ihnen und finde, dass Tulpenzwiebeln aktuell viel zu billig sind – sicher verstehen Sie, was ich damit meine… 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Professor Doktor Walz,

ein ausschüttender ETF mit Dividendenwerten ist vermutlich die beste Möglichkeit, einen (wenn auch etwas schwankenden) regelmäßigen Ertrag zu generieren bei gleichzeitiger Schonung oder Verbesserung der Kapitalsubstanz. Nicht zuletzt können die Ausschüttungen für die regelmäßige Nutzung des Sparerfreibetrages sorgen, der ansonsten in manchem Steuerjahr verfallen würde, wenn man nichts verkauft.

Wie aber sieht es aus mit der im Ausland gezahlten Quellensteuer, die hier nicht angerechnet wird? Wenn man Einzelwerte hält, kann man sich diesen Teil der ausländichen Steuer vom ausländischen Fiskus zurückholen. Das ist aber oft mühsam, dauert lange und lohnt sich wegen der damit verbundenen Kosten oft nicht. In einer Ihrer Veröffentlichungen haben Sie dazu ein unerfreuliches Beispiel aus eigener Erfahrung vorgerechnet.

Es ist eine interessante Frage, was aus der ausländischen Quellensteuer wird, wenn man die Dividendenaktien im Rahmen eines (ausschüttenden) ETF hält. Wenn Sie sich zu dieser Frage die Mühe einer Stellungnahme machen, möchte ich Ihnen bereits jetzt dafür danken.

Mit besten Grüßen

Wolfgang Niessner

Lieber Wolfgang Niessner, vielen Dank für Ihren Kommentar.

Zu Ihrer Frage: Hier bin ich natürlich kein Steuerexperte 😉 Nur soviel: Ihre (inländische) Depotbank erstellt eine Jahressteuerbescheinigung mit den für die Steueranlage KAP relevanten Daten. Bei ausländischen Depots müssen Sie grundsätzlich die Erträge usw. selbst ermitteln und beim Finanzamt selbst geltend machen (Anlage KAP-INV = Investmenterträge, die nicht dem inländischen Steuerabzug unterlegen haben).

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Niessner,

bei Einzelwerten (Aktien) aus bestimmten Ländern wird oftmals eine eigene Quellensteuer einbehalten. Das trifft z.B. für die Schweiz, Österreich, Frankreich, Italien und diverse andere Staaten zu. Richtig ist, dass Ihnen von dieser Quellensteuer bei Dividenden (EinzelAktien) ein Teil* auf Ihre deutsche Steuer angerechnet wird und einen weiteren Teilbetrag können Sie sich auf Antrag aus dem jeweiligen Land erstatten lassen. Diese Erstattung geht bei manchen Staaten recht problemlos, bei anderen dauert es etwas länger oder funktioniert in der Praxis gar nicht.

Bei einem ETF geht diese* Quellensteuer für den Anleger “verloren”.

Ist das nicht ein großer Nachteil gegenüber einer Direktinvestition in den entsprechenden Aktien ?

NEIN – denn bei Aktien müssen Sie 100% der Dividenden und Kursgewinne als Einnahmen versteuern, bzw. werden auf den Freistellungsauftrag angerechnet.

Bei einem Aktien-ETF gibt es vorweg eine sogenannte Teilfreistellung in Höhe von 30%, so dass nur noch 70% der Erträge (Ausschüttungen + Kursgewinne) steuerpflichtig sind.

Das ist ein steuerlicher Vorteil, der die mögliche (manchmal sehr mühevolle) Erstattung von zuviel gezahlten Quellensteuern im Ausland mehr als neutralisiert.

*Korrektur durch den Kommentator am 26. Juli 2021

Danke, lieber Hans Engelbrecht, für diesen fundierten Kommentar!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Engelbrecht,

allerbesten Dank für Ihre Anmerkungen vom 25.7. vergangenen Jahres zu meinem vorangegangenen Kommentar vom 6.7.21. Ihr Hinweis auf den steuerlichen Vorteil durch die Teilfreistellung hat exakt das Problem getroffen und beantwortet. Ich selbst bin leider nicht darauf gekommen.

Auch Ihre Stellungnahme zum Kommentar von Herrn Dr. Billmeyer ist Klasse! Darauf ist nicht jeder gekommen.

Ich kann Ihnen leider erst so spät danken, weil Ihre Anmerkungen knapp drei Wochen nach meinem Kommentar erschienen sind. Nach dieser Zeit habe ich nicht mehr in diesen speziellen Blog geschaut. Das geschah erst als der jüngste Blog noch einmal auf die ältere Ausgabe Bezug nahm. Beim erneuten Lesen war ich dann mehr als angenehm überrascht.

Nun kann es natürlich sein, dass auch Sie meinem Dank nicht mehr finden, weil Sie den alten Blog vom letzten Juli nicht mehr aufschlagen. Für diesen Fall ersuche ich Herrn Walz, den verdienten Dank an Sie weiterzuleiten, wenn das ohne große Mühe mit wenigen Klicks machbar ist.

Auch Ihnen, lieber Herr Walz, möchte ich für Ihre verdienstvolle Arbeit danken, in welche Sie ganz offensichtlich nicht nur Mühe, sondern allem Eindruck nach auch Herzblut hinein legen.

Mit besten Grüßen

Wolfgang Niessner

Lieber Wolfgang Niessner, vielen Dank für Ihren so herzlichen Kommentar. Leider können wir Herrn Engelbrecht von hier aus nicht informieren – da fehlen uns die Daten.

Vielen Dank nochmals und bleiben Sie gesund.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Schöner Artikel down to earth. Aber ist das hier nicht sachlich falsch?:

„Gegenüber der Sofortrente von Versicherern haben die Ausschüttungen zwei enorme Vorteile. Erstens erfolgen sie ohne jeglichen Kapitalverzehr, sie sind also „ewige Renten“, denn das Kapital bleibt erhalten.“

Dividenden kommen ja eben nicht aus dem Nichts oben drauf, sondern wirken doch ökonomisch wie ein Anteilsverkauf in gleicher Höhe. Beides ist eine Entnahme aus demselben Asset, das eine Mal, indem ich Anteile verkaufe, das andere Mal, indem ich Ausschüttungen empfange. Aktien fallen ja im Moment der Ausschüttung auch betragsgleich.

Nehmen wir mal an, ein Unternehmen schüttet alles aus, was es hat, liquidiert alle Vermögensgegenstände. Dann würden die Aktien auf 0 fallen. Das würde ich Kapitalverzehr nennen. Und auch ein Gewinn aus dem letzten Jahr (meistens wird ja höchstens in der Höhe des Gewinns aus dem letzten Jahr ausgeschüttet bzw. in der Höhe eines Teils davon) ist ja Bestandteil desselben Vermögens wie alle anderen Vermögenswerte eines Unternehmens (z. B. die Gewinne der Vorjahre). Eine Trennung zwischen Substanz („Kapitalverzehr“) und Nicht-Substanz („ewige Rente“) ierscheint willkürlich und unplausibel – oder? ***Hinweis auf Werbung von Bloginhaber gelöscht***

Liebe/r AlexJ, herzlichen Dank für Ihre kritische Anmerkung, aber ich bin der festen Überzeugung, dass die von Ihnen hinterfragte Passage sachlich korrekt ist.

Der von Ihnen genannte Extremfall einer kompletten Ausschüttung der gesamten Unternehmenssubstans wäre eine vollständige Liquidation und damit eine extrem seltene Ausnahme. Erste Frage: Wie oft haben Sie das schon erlebt (ich selbst erinnere mich an einen Fall in 30 Jahren). Und wie oft haben Sie das bei einem auf marktbreitem Index beruhenden ETF erlebt. Ganz sicher noch nie!

Meine Ausführungen richten sich an Normalbürger und sollen praktisch umsetzbar sein. Und das gilt auch für die von Ihnen kritisierte Passage. Wenn ausschüttungsorientierte Anleger „die Früchte“ ernten, bleiben trotzdem die Bäume stehen, d.h. die reale Substanz (also nach Inflation!) wird nicht angetastet. Im Gegenteil: Der verbleibende reale Substanzaufbau wird es – natürlich unter Schwankungen – ein mittel- und langfristiges Dividendenwachstum ermöglichen, welches über die Inflationsrate hinausgeht.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Danke für die Klärung, Herr Professor Walz!

Eine Frage zu etwas anderem: Sie mussten in meinem Beitrag einen Hinweis auf Werbung löschen? Da ich Ihren Blog nicht spammen will, das aber gerade nicht nachvollziehen kann: Worum ging es?

Liebe/r AlexJ, kein Problem – es war ein Hinweis auf jemanden, auf den Sie oft hinweisen… und der mittlerweile auch recht verkäuferisch unterwegs ist 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Alles klar! Danke für die Klärung, weiß ich zukünftig Bescheid. Ich war nur etwas geschockt wegen des hart klingenden und für jeden sichtbaren Hinweises. In der Tat bin ich mit diesem jemand etwas gnädiger als Sie – Sie haben aber auch den härtesten Werbefilter in der ganzen Finanzszene. Wohltuend.

😉

Danke Herr Walz, die Töpfchenwirtschaft muss ich mir auch immer wieder verdeutlichen. Eine Falle in die man schnell reintappt.

Viele Grüße

Jürgen

Lieber Jürgen, danke für Ihre ehrlichen Worte und das Bekenntnis, dass Sie selbst auch immer mal wieder in die geistige Töpfchenwirtschaft abgleiten.

Gerne spiegle ich Ihre Ehrlichkeit mit dem Bekenntnis, dass mir das auch nicht besser geht. Und wenn ich dann mal einen Vortrag zu dem Thema halte oder eine Publikation erstelle, dann profitiere ich selbst am meisten von der Auffrischung… 😊

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Dr. Walz,

erneut vielen Dank für Ihren Blogbeitrag!

Zur richtigen Einordnung der Thematik mit den ausschüttenden ETFs eine Verständnisfrage meinerseits:

Ich frage mich, ob die Ausschüttungsrendite eines ETFs (z. B. 1,12 % p. a.) hinreichend ist dafür, mich ein wenig „zu schützen“ vor der Inflation, z. B. wenn die Inflationsrate 2,2 % p. a. ist wird meine „persönliche Inflationsrate“ verringert auf 1,08 % p. a. und habe mich insoweit ein wenig „geschützt“ vor Inflation.

Ich gehe davon aus, dass dieser Ansatz auch (ein wenig) naiv sein könnte, weil sich keiner so richtig vor Inflation schützen kann, jedoch kann ich mir den insgesamten Zusammenhang nicht so richtig erschließen.

Daher danke ich Ihnen für eine kleine Anmerkung und verbleibe

mit freundlichen Grüßen

Lieber Peter Lutschiger, herzlichen Dank für Ihre Frage, die keineswegs „naiv“ ist. Vielleicht sollte ich zeitnah in der Tat dem Thema „Inflation“ mal einen Blogbeitrag widmen…

Für Sie aber schon mal vorab das wichtigste:

Die gute Nachricht vorab. Die Dinge sind viel positiver als Sie meinen. Denn erstens haben Sie mit Aktien ja Sachwerte, d. h. hinter Ihrem Investment stehen nicht inflationsgefährdete Geldforderungen, sondern reale Dinge wie Produktionsanlagen, Grundstücke, Lagerbestände etc. die mittel- und langfristig der Inflation folgen, d. h. im Preis steigen.

Und zweitens tritt ein Schaden nur durch die unerwartete Inflation ein, da die erwartete Inflation bereits in allen Preisen und Kursen antizipiert wird (man sagt auch „eingepreist“ wird. Und der größte Teil der Inflation ist in den meisten Phasen bereits eingepreist also erwartete Inflation.

Die Gegenüberstellung zwischen Inflationsrate und Ausschüttungsrendite ist jedoch wenig geeignet, da es auf die gesamte Wertentwicklung (Ausschüttungen plus Kursveränderungen) ankommt. Also nochmals eine gute Nachricht, denn langfristig wird eine Inflation die Kurse antreiben, d. h. Sie erhalten hierdurch nochmals einen weiteren Inflationsausgleich.

Kurzum: Bei einem langfristigen Horizont und guter Risikostreuung (Tausendfüßler-Strategie) sind Sie mit Aktien (wie auch mit Gold und anderem Sachvermögen) bestens auf Inflationsszenarien vorbereitet.

Kursverluste drohen Ihnen nur kurzfristig, wenn die Zentralbanken zur Inflationsabwehr die Geldmenge verringern und die Zinsen fühlbar steigen. Hierdurch werden kreditfinanzierte Aktienengagements unattraktiver und führen ggfs. zu Verkäufen, was häufig kurzfristig zu Kursverlusten führt. Jedoch ändert dies nichts an den oben genannten Langfristüberlegungen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Herzlichen Dank für die Einordnung!

Einem Blogbeitrag von Ihnen zum Thema Inflation sehe ich sehr gerne entgegen!

Ich glaube nicht nur ich, sondern auch viele andere Leserinnen und Leser, sind dankbar für Ihre Beiträge (neben Ihren Büchern) zu einer echten Finanzbildung.

Viele Grüße

Sehr guter Artikel!

Vielen lieben Dank für den Input Herr Professor Walz!

Lieber Henry H., vielen Dank, sehr gerne!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Super! Wieder mal ein toller Artikel auf dem Boden der Tatsachen. Ich habe seit längerem nur noch eine ausschüttende Position im Depot (FTSE All World) und freue mich ebenfalls jedes Quartal über die Dividende – und täglich über die breite Diversifikation und geringe Komplexität!

Ich habe übrigens einen Wunsch für einen künftigen Blogartikel. ETF werden oft als Altersvorsorge empfohlen und in Sachen Sicherheit heißt es neben den möglichen Kursschwankungen oft nur: Bei ETF handelt es sich um Sondervermögen und das ist sicher.

Ich würde mir deshalb eine intensivere Auseinandersetzung mit folgenden Fragen wünschen:

1.) Was passiert, wenn ein ETF-Emittent pleite geht? Werden die ETF liquidiert, oder möglicherweise von einem anderen Anbieter übernommen? Was passiert, wenn er liquidiert wird und dies in einer Zeit fallender Kurse passiert – hier sehe ich gerade für Buy & Hold durchaus eine (vielleicht nur theoretische) Gefahr. Sollte man ggf. auch über mehrere ETF-Anbieter diversifizieren?

2.) Was passiert, wenn der Broker pleite geht? Wie komme ich wieder an meine Anteile – werde ich vom Insolvenzverwalter benachrichtigt oder muss ich selbst aktiv werden? Wie weise ich mein Eigentum an meinen Anteilen nach? Macht es Sinn, mehrere Broker zu nutzen und auch auf dieser Ebene zu diversifizieren?

3.) Was passiert bei Insolvenz der Verwahrstelle – oder bei Veruntreuung der dort aufbewahrten Anteile?

Möglicherweise alles nur theoretisch! Aber: Gerade bei Kleinanlegern wie mir, die einen größeren Teil ihrer Altersvorsorge in nur einer Position bei einem Broker angelegt haben, halte ich eine Auseinandersetzung mit diesen Fragen für durchaus berechtigt. In Ihrem Bild: Denn schließlich ist es mein Geld 🙂

Ansonsten vielen Dank für Ihre Arbeit. Bleiben Sie sich bitte treu und verkaufen nicht Ihre Seele, so wie dies gerade bei anderen Bloggern geschehen ist…

Lieber Michael, danke für den wohlwollenden aber auch sehr differenzierten Kommentar und Ihre zusätzlichen Fragen.

Teilweise gehen diese ganz schön in die Tiefe und ich bin nicht sicher, ob diese Tiefe bei vielen anderen Bloglesern auf Interesse stößt.

Aber schauen Sie doch mal auf den sehr fundierten Beitrag meiner Kollegin Prof. Dr. Stefanie Hehn, der die von Ihnen angesprochenen Sorgen weitestgehend behandelt. Sie finden den Beitrag hier: https://hartmutwalz.de/wie-sicher-ist-ihr-geld-in-etfs-gastbeitrag-prof-dr-stefanie-hehn/

Und ansonsten: Versprochen! 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!