Sind die Immobilienkäufer verrückt geworden?

Scheinbar irrationale Immobilienpreise und die Angst vor einer großen Immobilienblase

In letzter Zeit schreiben mir BlogleserInnen vermehrt, dass sie eine angeblich „verrückte“ Preisentwicklung auf dem Immobilienmarkt beobachten. Oder gar das Platzen einer Immobilienblase in Deutschland erwarten.

Mehrere berichteten von einer Verdoppelung des Preises einer konkreten Immobilie zwischen Kauf und Verkauf binnen der letzten zehn Jahre.

In manchen Fällen sei der Preis gar ums Zweieinhalb- oder Dreifache gestiegen. Diese Angaben beziehen dann jedoch häufig auf längere Zeiträume (wie man erst bei intensivem Nachfragen erfährt).

Sind die Immobilieninvestoren also verrückt geworden?

Handeln immer mehr Marktteilnehmer irrational? Entfernen sich die Immobilienpreise von jeglicher ökonomischen Vernunft? Und entsteht – wie in vielen reißerischen Veröffentlichungen behauptet – eine gigantische Immobilienblase, die bald zum Zusammenbruch des Immobilienmarktes führen muss?

Eine gigantische Immobilienblase?

Gerne möchte ich die These von einer gigantischen Immobilienblase näher beleuchten.

Das Ergebnis vorab: Natürlich kann niemand in die Zukunft sehen. Daher ist auch ein scharfer Preisrückgang auf dem Immobilienmarkt nicht völlig auszuschließen.

Versachlicht man jedoch die Beobachtungen, so wird aus der Immobilienblase bestenfalls ein Bläschen. Und ihr Platzen in naher Zukunft und auch überhaupt ist keineswegs unausweichlich oder „höchst wahrscheinlich“.

Versachlichung tut not

Zunächst ein wenig Rechnerei und dann die Interpretation…

Rechnerei

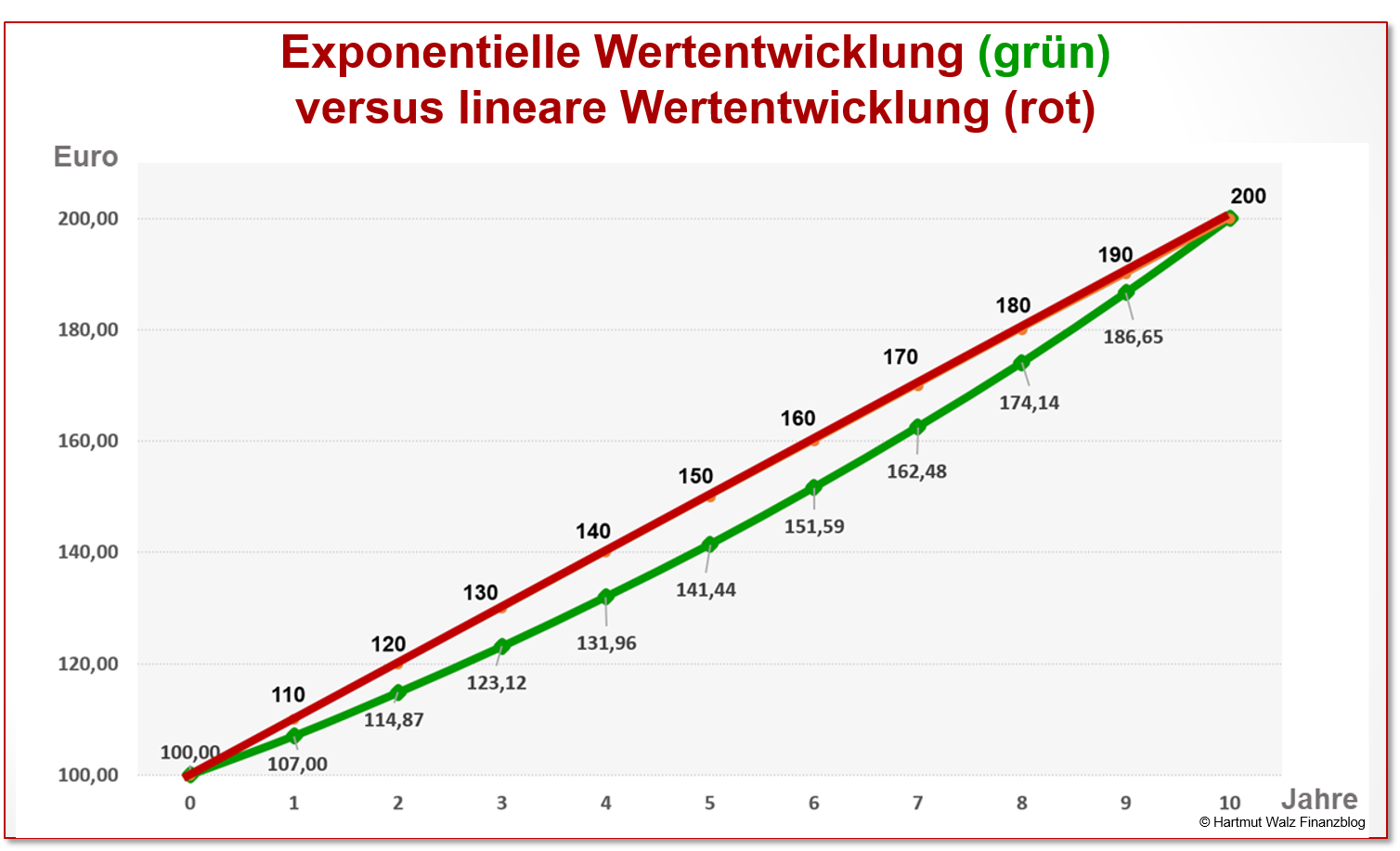

Beginnen wir mit dem Beispiel der Preisverdoppelung einer Immobilie binnen der letzten zehn Jahre. Das klingt zwar spektakulär, entspricht jedoch einer schon nicht mehr ganz so spektakulären Wertsteigerung von ca. 7% pro Jahr.

Das ist schnell und einfach wie folgt errechnet:

Die Verdoppelung der Preise bedeutet einen kumulierten Wachstumsfaktor von Zwei. Die zehnte Wurzel von 2 beträgt 1,0718 – woraus sich ein Prozentsatz von 7,18 ableiten lässt. Oder umgekehrt. Wenn ein Wert 10 mal hintereinander mit 7,18% wächst, dann hat er sich verdoppelt.

Ein hundertprozentiges Wachstum binnen zehn Jahren bedeutet aufgrund des Exponentialeffektes nämlich keinesfalls 10% durchschnittlich pro Jahr, wie die unten stehende Abbildung verdeutlicht.

Bei der noch spektakulärer wirkenden Vervierfachung eines Immobilienpreises binnen 20 Jahren ergibt sich exakt der gleiche Prozentsatz pro Jahr.

Dies überrascht nur auf den ersten Blick, da es sich per Saldo lediglich um eine Verdoppelung der Verdoppelung in der zweiten Hälfte der 20-Jahres-Frist handelt. Und der Taschenrechner bestätigt, dass die 20. Wurzel aus Vier eben wieder exakt zu dem obigen Prozentsatz von 7,18% führt.

Bei (lediglich) einer Verdreifachung der Preise im 20-Jahres-Zeitraum ergeben sich nur noch 5,46%. Das wirkt schon gar nicht mehr spektakulär.

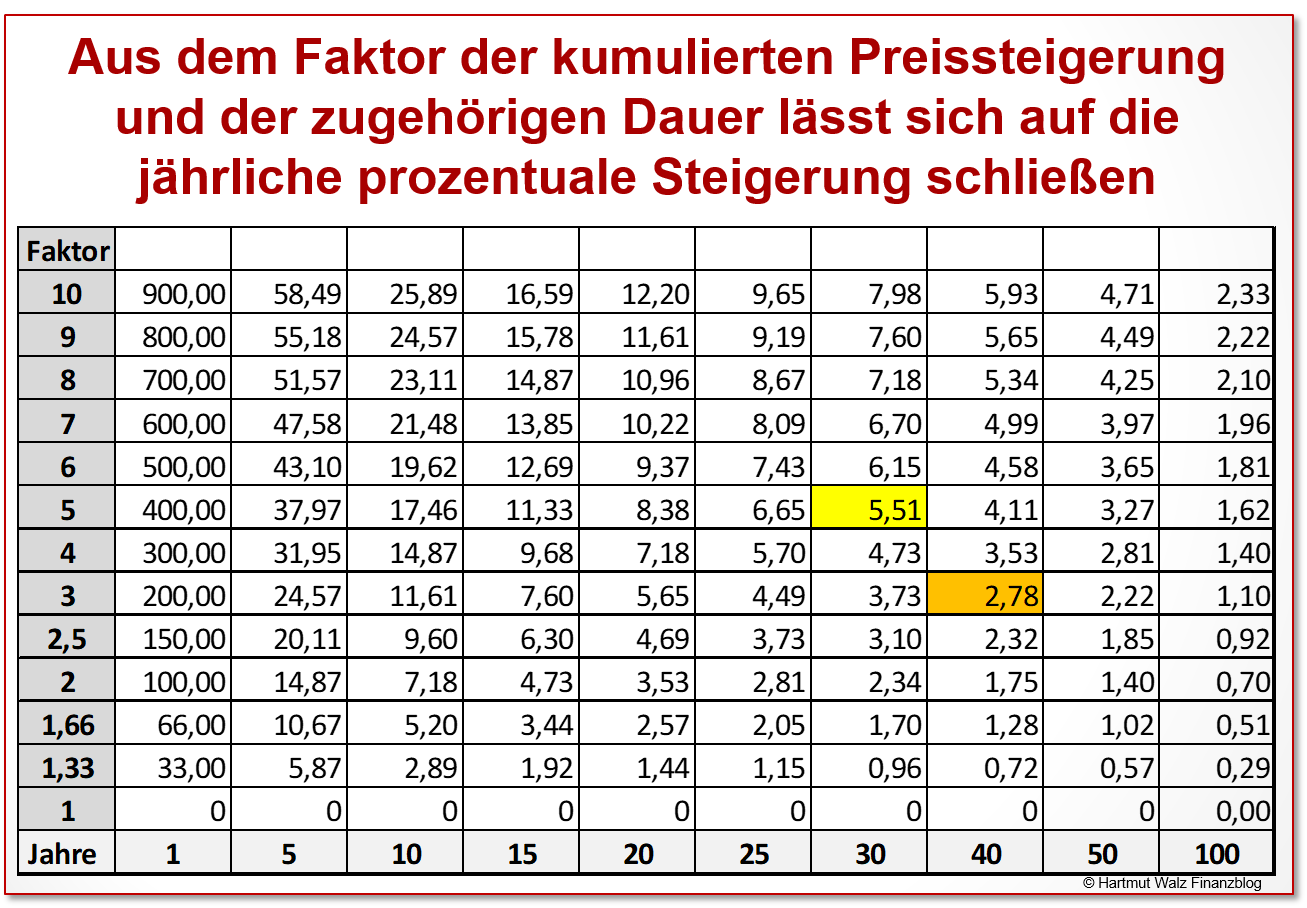

Zu Ihrer Bequemlichkeit finden Sie nachfolgend eine Tabelle, die aus dem Faktor der kumulierten Preissteigerung und der zugehörigen Dauer auf die jährliche prozentuale Steigerung schließen lässt.

Lesebeispiel

Gelb unterlegter Fall: Eine Immobilie wurde vor 30 Jahren für umgerechnet 100.000 Euro erworben und in diesem Jahr mit 400.000 Euro Gewinn weiterveräußert. Der Verkaufspreis von 500.000 Euro entspricht einem Faktor von 5 (Verfünffachung) und damit einer jährlichen Steigerung von 5,51%.

Orange unterlegter Fall: Die Verdreifachung (Faktor 3) nach einer Haltedauer von 40 Jahren wirkt zunächst auch noch attraktiv. Jedoch entspricht der durchschnittliche jährliche Steigerungsfaktor von 2,78% mehr oder weniger der jährlichen Inflationsrate im Betrachtungszeitraum – wenn man annimmt, dass sich das Ganze in Deutschland abspielt.

Zwischenergebnis

Wenn Sie im Bekanntenkreis öfters mal Geschichten von einer unglaublichen Wertentwicklung einer Immobilie hören, weil jemand berichtet, wie „billig“ die Großmutter ein Haus erworben habe und mit wie viel Gewinn es dann 50 Jahre später verkauft worden sei, dann beziehen Sie die Möglichkeit ein, dass die Betroffenen sich einfach von der kumulativen Wirkung der Exponentialfunktion täuschen ließen.

Und Sie wissen es (spätestens jetzt) besser.

„Richtige“ Bewertung von Immobilien

Wenn man die These von „völlig überzogenen“ Immobilienpreisen überprüfen möchte, dann müsste man „richtige“ oder „angemessene“ Immobilienpreise kennen. Daher ein versachlichender Blick auf Möglichkeiten zur Bewertung.

In der Praxis gibt es hierzu drei Verfahren, nämlich das

- Vergleichswertverfahren

- Substanzwertverfahren

- Ertragswertverfahren

Das Vergleichswertverfahren mag im Einzelfall hilfreich sein, um die Angemessenheit des Preises einer Immobilie in Relation zu anderen, ähnlichen und somit vergleichbaren Immobilien zu bestimmen. Zur Identifikation einer Preisblase – also des massenhaften Auftretens einer Überbewertung – taugt es nicht. Und wird folglich nicht weiter vertieft.

Nicht viel besser ist das Substanzwertverfahren zur Beantwortung unserer Fragestellung geeignet. Hier erfolgt die Wertermittlung auf Basis des Bodenwertes plus der Herstellungskosten (also Löhne und verbauter Materialien). Wobei bei gebrauchten Immobilien Wertabschläge für die bereits erfolgte Abnutzung erfolgen können.

Am besten geeignet – und bei makroökonomischen Analysen meistens genutzt – ist das Ertragswertverfahren. Es baut auf dem Grundsatz auf, dass der ökonomisch korrekte Wert eines jeden Gegenstands sich aus dem Barwert seiner künftigen Erträge ergibt.

Sobald eine Person einen höheren Preis als den Ertragswert bezahlt, handelt sie – vordergründig gesehen – ökonomisch irrational.

Sie könnte jedoch spekulieren (z.B. auf in der Zukunft steigende Erträge oder auf die Irrationalität Dritter). Oder es liegen emotionale Gründe (z.B. Liebhaberei) vor, die subjektiv einen höheren Preis rechtfertigen.

Ertragswertverfahren

Die Ertragswertmethode erscheint als Hinweis auf den „richtigen“ Wert sofort plausibel. Ihre technische Anwendung ist auch kinderleicht. Denn die künftigen Erträge müssen einfach jeweils für den Zeitraum zwischen ihrem Eintreffen und heute mit einem angemessenen Zinssatz diskontiert (abgezinst) und dann aufsummiert werden.

Fertig ist der Ertragswert.

Jedoch steckt der Teufel im Detail. Zur Ermittlung der Datengrundlage für die Errechnung des Ertragswertes müssen drei Annahmen getroffen bzw. Fragen geklärt werden.

- Wie hoch sind die zukünftig eintretenden Erträge?

- Über wie viele Jahre werden die Erträge fließen? Hier ist eine Lebensdauerschätzung erforderlich, denn auch Immobilien sind endlich

- Welche Höhe des Diskontierungszinssatzes ist angemessen?

Die Frage nach Höhe und Dauer der Erträge wird hier nicht weiter vertieft. Bei vermieteten Immobilien dürfen natürlich nur Netto-Kaltmieten angesetzt werden. Und bei selbstgenutzten Immobilien wäre die ersparte Netto-Kaltmiete zugrunde zu legen.

Auch die Lebensdauer sollte individuell bedacht werden. Jedoch steckt in ein paar Jahren veränderter Lebensdauer kein großer Hebel, wie die untenstehende Tabelle zeigt. Und Szenario-Betrachtungen sowohl hinsichtlich Ertragshöhe wie auch Lebensdauer geben bei Datenunsicherheit einen guten Überblick des Ergebnisspektrums.

Jedoch wird erkennbar, dass dem Zinsniveau, also der Höhe des Diskontierungszinssatzes eine ganz enorme Hebelwirkung zukommt.

Diskontierungszinssatz

Das Zinsniveau ist in den letzten Jahren ganz enorm gesunken und befindet sich aktuell auf Tiefstständen. Selbst für langfristige Immobiliendarlehen sind Zinssätze von um und unter 1% p.a. völlig marktüblich.

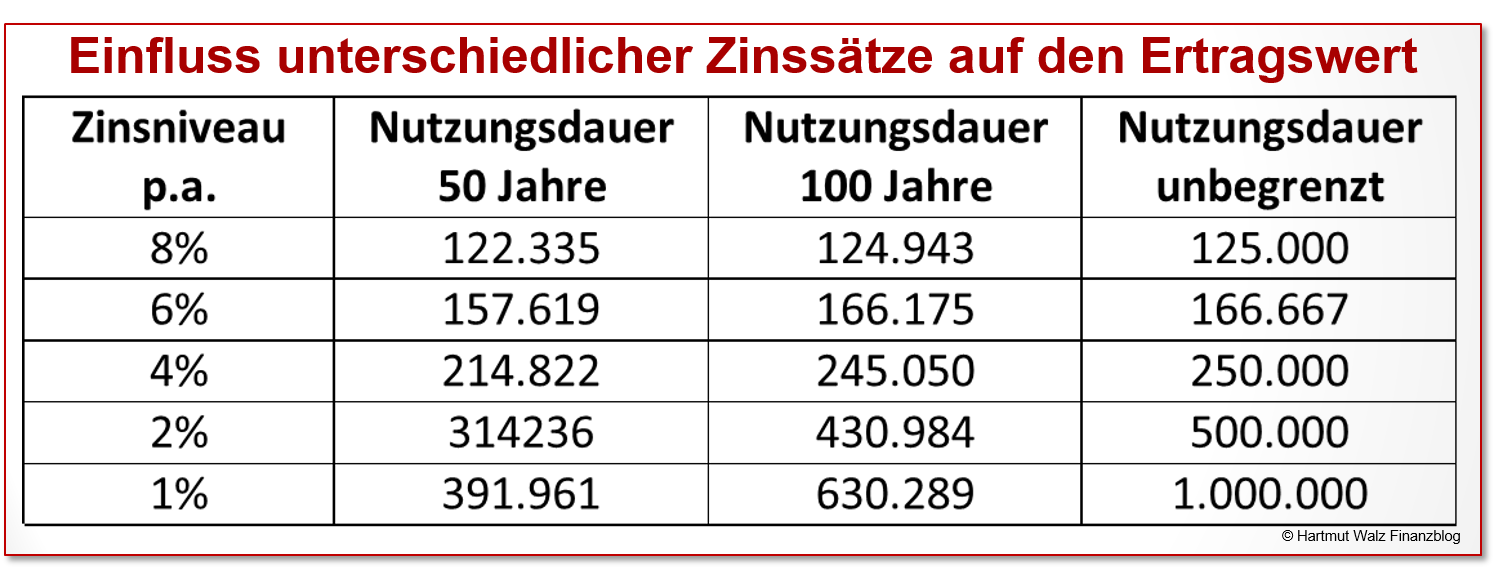

Die nachstehende Tabelle verdeutlicht den enormen Einfluss unterschiedlicher Zinssätze auf den Ertragswert.

Die Daten stammen von einer qualitativ hochwertigen Immobilie mit langer Lebensdauer (Nutzungsdauer) und jährlicher Kaltmiete nach allen Kosten i.H.v. 10.000 EUR. Es werden keine Mietsteigerungen angenommen. Die Berechnung in Euro wird für drei alternative Nutzungsdauerannahmen nämlich 50 Jahre, 100 Jahre und unendliche Laufzeit durchgeführt.

Zinsen sind starker Werttreiber

Folgende wesentliche Erkenntnisse lassen sich aus den Ergebnissen der kleinen Modellrechnung ableiten:

Erstens: Der an Ertragswerten (Barwerten) errechnete „faire Preis“ der Immobilie steigt durch sinkende Zinsen enorm. Diese Erkenntnis ist zwar grundsätzlich bekannt, wird jedoch in weiten Kreisen der Bevölkerung völlig unterschätzt. Gerade das derzeit extrem niedrige Zinsniveau führt zu hohen Ertragswerten.

Im Buch „Einfach genial entscheiden im Falle einer Finanzkrise: Konstruktive Crashgedanken“ beleuchte ich, warum ein Ende der Niedrigzinswelt unwahrscheinlich ist und welche Folgen diese Null- und Niedrigzinspolitik der Notenbanken haben.

Zweitens: Je länger die unterstellte Nutzungsdauer der Immobilie, desto stärker der Effekt. Eine Immobilie mit langer Nutzungsdauer (z.B. Neubau mit sehr solider Bauweise) profitiert im o.g. Beispiel durch eine Wertsteigerung um Faktor sieben bis acht. Während die Immobilie mit 50-jähriger Nutzungsdauer (z.B. Fertighaus oder Haus in Holzbauweise) etwa um den Faktor drei im Wert steigt.

Um präzise zu sein, müssten die Berechnungen für die Immobilie und das Grundstück separat erfolgen, da Grund und Boden ja stets eine unbegrenzte Nutzungsdauer aufweisen. Hierauf wurde im Demonstrationsbeispiel verzichtet.

Drittens: Während eine Veränderung der angenommenen Nutzungsdauer bei hohen Zinssätzen nur einen marginalen Unterschied im Ertragswert ausmacht, wird diese bei sinkenden Zinssätzen immer größer. Das liegt einfach daran, dass weit in der Zukunft liegende Erträge bei höherem Zinssatz erheblich stärker abgewertet (diskontiert) werden als bei geringerem Zinssatz. Extremfall: Bei einem Zinssatz von Null entsprächen die Zukunftswerte den Gegenwartswerten.

Mietsteigerungen machen Ertragswert-Unterschiede noch größer

Würde man im obigen Beispiel noch zusätzlich Mietsteigerungen annehmen, so führen sinkende Zinsen zu einem vergleichsweise noch größeren Anstieg der Ertragswerte.

Anhand der Immobilie mit 50-jähriger Nutzungsdauer aus der obigen Tabelle lässt sich das beispielhaft zeigen. Sinkt der Bewertungszins von 6% auf 1% p.a., so steigt der Ertragswert von 157.819 Euro auf 391.961 Euro – also etwa das Zweieinhalbfache (exakter Faktor: 2,48).

Würde man durchschnittliche Mietsteigerungen von z.B. 3% p.a. unterstellen, so wächst dieser Faktor auf 3,3 – der Ertragswert profitiert also nochmals stärker von der Zinssenkung.

Marktteilnehmer sind rationaler als mancher denkt

Vergleicht man den tatsächlichen Anstieg der Marktpreise von Immobilien mit den rechnerischen Ertragswertpreisen, wird folgendes deutlich:

Von wenigen Extremfällen abgesehen, spiegelt die Veränderung der Marktpreise die Veränderung der Ertragswerte von Immobilien nicht vollständig wieder.

Die Marktteilnehmer sind also weder „verrückt geworden“, „ausgeflippt“ noch haben sie kollektiv den „Verstand verloren“.

Sie folgen – mit Sicherheitsabstand – der ökonomischen Logik einer zum Dauerzustand werdenden Nullzinswelt.

Die Immobilienpreise müssten in der breiten Masse eher noch höher liegen

Rein rechnerisch und bei Unterstellung dauerhafter Mini-Zinsen für langfristige Anlagen müssten die Immobilienpreise in der breiten Masse eher noch höher liegen.

Dass das nicht so ist, könnte folgende Gründe haben:

Erstens: Ein Teil der Marktteilnehmer glaubt (noch) nicht daran, dass die Zinsen wirklich dauerhaft so niedrig bleiben. Denn wenn die Zinsen ansteigen, gehen die Ertragswerte eben auch mit der gleichen Logik wieder nach unten. Also kalkulieren die Entscheidungsträger lieber mit einem höheren Durchschnittszins und nicht den aktuellen Marktzinsen.

Zweitens: Marktteilnehmer fügen den Zinsen eine Risikoprämie hinzu. Sie rechnen aktuell also z.B. nicht mit reinen Finanzierungskosten von unter 1%, sondern lieber mit 2,5 oder 3% p.a. – um einen gewissen Risikopuffer zu haben.

Beide Argumentationen sind ökonomisch absolut vernünftig und schützen vor euphorischen Übertreibungen.

Immobilieneigentum als Zinsspekulation?

Es klingt krass, ist aber leider Tatsache: Es gibt kaum eine Anlageklasse, die so zinssensibel ist wie Immobilien.

Der oft übersehene Grund: Immobilien weisen eine vergleichsweise sehr lange Nutzungsdauer und im Verhältnis zur Kapitalbindung vergleichsweise geringe laufende Cash-Flows auf. Woraus sich eine hohe durchschnittliche Kapitalbindungsdauer (Duration) ergibt.

Und das macht die Bewertung von Immobilien extrem zinsabhängig.

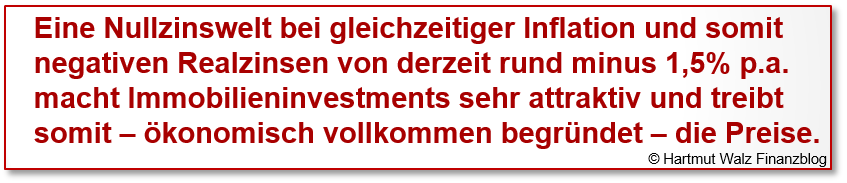

Kurz gesagt: Immobilieninvestitionen profitieren von sinkenden bzw. niedrigen Zinsen – präziser gesagt: Realzinsen, also Zins minus Inflationsrate.

Hohe bzw. steigende (Real-)Zinsen sind hingegen Gift für Immobilieninvestments.

Vergleichen Sie die durchschnittliche Kapitalbindungsdauer einer Immobilie z.B. mit einer Unternehmensanleihe von drei oder fünf Jahren Laufzeit, so wird das schlagartig deutlich.

Gegenbeispiel: Die im Finanzblog bereits besprochene hundertjährige Staatsanleihe hat ebenfalls eine sehr lange Kapitalbindungsdauer.

Bei Interesse gönnen Sie sich einen Blick auf die Kursentwicklung dieser Anleihe und bestaunen Sie, wie empfindlich der Wert auf selbst kleine Zinsveränderungen reagiert (ISIN: AT0000A1XML2).

Damit etwa vergleichbar ist die Bewertung von Immobilien – nur dass Sie als Eigentümer das (glücklicher Weise) nicht täglich erleben. Da es keine Kursnotiz für Immobilien gibt.

Hohe Immobilienpreise nur Teil der allgemeinen Sachwertinflation

Das viele billige Geld und die konstant niedrigen Zinsen – gepaart mit der überwiegenden Markterwartung, dass eine Rückkehr zu nennenswert höheren Zinsen auf viele Jahre sehr unwahrscheinlich ist, stellen also den wichtigsten Treiber der Preisentwicklung auf dem Immobilienmarkt dar.

Jedoch sind neben Immobilien (in unterschiedlichem Umfang) auch alle anderen Sachanlageklassen von der Nullzinswelt betroffen. Und zwar umso stärker, je größer die durchschnittliche Kapitalbindungsdauer (Duration) der jeweiligen Anlage ist.

Platzen der Immobilienblase also ausgeschlossen?

Von einem Platzen der Immobilienblase würde ich nicht sprechen, da es – vielleicht abgesehen von einzelnen „Hot-Spots“ (Berlin, München, Hamburg, Köln, …) – keine Blase gibt, die platzen könnte. Sondern lediglich ökonomisch gerechtfertigte hohe Preise.

Trotzdem ist das Szenario eines harten Preisverfalls nicht ausgeschlossen.

Nämlich dann, wenn es im Rahmen eines Deflationsszenarios oder sogar einer deflationären Spirale zu steigenden Immobilienverkäufen bei verhaltener Nachfrage kommt. Und in der Folge z.B. eine Verkaufswelle bzw. Zwangsversteigerungen von Immobilien einsetzen, deren Inhaber mit hohem Kredithebel gearbeitet haben.

Dieses Szenario wird im Blogbeitrag „Cash ist gerade King“ beschrieben.

Und was bedeutet das nun konkret für Sie?

- Da Immobilien wie schon der Name sagt immobil sind, ist ihre Bewertung extrem von der jeweiligen Lage sowie dem Stadt-Land-Faktor abhängig.

- Insgesamt sind die Immobilienpreise in Deutschland in den letzten zehn bzw. zwanzig Jahren schon kräftig gestiegen, während es davor einige Jahrzehnte eher mäßiger Preissteigerungen gab.

- Das Wachstum der Immobilienpreise wird durch „Hörensagen“ jedoch häufig überschätzt, da Schlageworte wie „Verdoppelung“ oder „Verdreifachung“ stark beeindrucken. Die Fehleinschätzung wird auch durch den Exponentialeffekt verursacht. Das heißt, bei Umrechnung auf Jahresbasis wirken die Zahlen meist weniger gewaltig.

- Hinter dem vergleichsweise stärkeren Anstieg der Immobilienpreise in den letzten Jahren steckt insbesondere die Treibergröße „Zinsen“. Immobilien sind aufgrund ihrer langen Lebensdauer (Nutzungsdauer) und folglich hohen durchschnittlichen Kapitalbindungsdauer eine extrem zinsempfindliche Anlageklasse.

- Bei längerem Fortbestand der Nullzinswelt und damit Vergabe billiger Immobilienkredite sind scharfe Preisrückgänge von Immobilien auf breiter Front kaum denkbar.

- Lediglich im unwahrscheinlichen Fall einer Deflationsspirale könnten durch Notverkäufe und Zwangsversteigerung trotz niedriger Zinsen auch Immobilien stark an Wert verlieren.

- Im Fall eines starken Zinsanstiegs sinkt das Preisniveau von Immobilien mit Sicherheit, da deren Ertragswerte auf breiter Front zurückgehen. Unter der Prämisse des Fortbestands der Eurozone ist dieses Szenario jedoch angesichts der hohen Verschuldung und schlechter staatlichen Haushaltslage sehr unwahrscheinlich.

- Von einem verantwortungsvollen Immobilieninvestment mit ausreichendem Eigenkapitalanteil (Minimum 20% des Kaufpreises plus Kaufnebenkosten) rate ich daher nicht ab. Im Gegenteil: Das Horten von Geldvermögen in der Hoffnung auf Schnäppchenpreise nach einem erhofften Immobiliencrash ist eher als riskante Spekulation anzusehen – die sehr wohl schief gehen kann.

- Von Immobilieninvestments ohne Eigenkapital oder mit hohem Verschuldungshebel rate ich ab. Diese Objekte würden die ersten sein, die im Krisenfall in die Zwangsverwertung gehen und mit dem Angebotsdruck als Brandbeschleuniger für eine Deflationsspirale wirken.

Nun empfehle ich Ihnen noch die beiden Blogbeiträge Immobilien als Anlageklasse.

Und auch den zweiten Teil zu diesem Beitrag – mit topaktuellem Echtbeispiel und ausführlicher Berechnung…

All das passt ja zur allgemeinen Corona-Empfehlung der Stunde, zu Hause zu bleiben. In diesem Sinne bleiben Sie gesund – und zuversichtlich.

Und bitte empfehlen Sie diesen Blogbeitrag weiter.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 20. November 2020.

Tabelle „Einfluss unterschiedlicher Zinssätze auf den Ertragswert“ korrigiert am 23. November 2020.

Link zum 2. Teil ergänzt am 27. November 2020.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Sehr geehrter Herr Cappel,

auch ich bin durch Zufall auf Ihren Beitrag gestoßen. Finde in dem Kontext die Seite über Goldminenaktien von VanEck ganz gut. Guter Überblick über fundamentale Entwicklungen (Goldpreis vs. Realzinsen, Kaufkraft des US-Dollars vs. Gold).

https://www.vaneck.com/de/de/goldminen-etfs

Und aus diesen fundamentalen Korrelationen ergeben sich dann die Einschätzungen für die Zukunft – auch in Bezug auf Immobilien.

Herzliche Grüße

Marcus Bofinger

Lieber Marcus Bofinger, vielen Dank für Ihren Kommentar auf Herrn Cappel – ich schalte das jetzt mal mit dem Link frei – ist tatsächlich ganz gut 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Walz,

zunächst einmal möchte ich Ihnen für ihre unermüdliche Aufklärungsarbeit sehr danken. Man findet im Netz selten so spannende und informative Finanzinformationen. Als regelmäßiger Leser ihrer Bücher und Blogs, sind mir die Themen ‚Asset Inflation‘ und ‚Wohlstandsillusion‘ ja nicht ganz unbekannt. Als Anleger versuche ich das Phänomen für mich einzuordnen und stelle mir immer wieder die Frage, welcher Anteil der Preisentwicklung eines Assets durch den (geringen) Zins verursacht wird, welcher Anteil nur einen Währungsverfall darstellt und wie hoch der reale Wertzuwachs ist. Man findet zu der Frage ‚wie groß ist die Asset-Inflation‘ auch nur wenig Studien. Ich würde mich freuen, wenn Sie darüber bei Gelegenheit mal einen Blog machen würden. Ich bin z.B. Ihren Ratschlag des ‚Perspektivenwechsels‘ gefolgt und habe die von Ihnen entwickelte Privatbilanz für mich einmal zu verschiedenen Zeitpunkten in die ‚Währung‘ Gold umgerechnet, um einen „realen“ Vermögenszuwachs zu ermitteln – vielleicht ein Ansatz?

Mit besten Grüßen,

Andreas Cappel

Lieber Andreas Cappel, herzlichen Dank für Ihren Kommentar! Und die darin geäußerte Einschätzung zur Vermögenspreisinflation. Ihre Anregung, die Privatbilanz einmal auf den Goldpreis zu beziehen, ist ganz sicher ein interessanter Perspektivenwechsel für Menschen, die ein wenig Zeit für Ihre künftige Vermögensstrukturierung einsetzen können.

Auf alle Fälle behalte ich das Thema im Blick und werde bei wesentlichen Entwicklungen wieder darauf zurückkommen.

Alles Gute weiterhin und herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Cappel,

bin durch Zufall auf Ihren Beitrag gestoßen und möchte darauf antworten, weil ich zufällig genau dieses „Spielchen“ (Umrechnung in die „Währung Gold“) vor einigen Wochen für meine Immobilien (vermietete Wohnungen) durchgeführt habe !

Vorab und damit kein Mißverständnis entsteht: Gold war und ist für mich kein Investment sondern eher nur eine Art „Versicherung“ sozusagen gegen Staat, Politik, Notenbank usw. Seit dem Nixon-Schock (1971 – Ende der Goldbindung des Dollar) halte ich stets einen gewissen (eher sehr kleinen) Anteil meiner Ersparnisse (damals) und meines Vermögens (in späteren Jahren und heute) in Gold (physisch). Diesen Anteil hatte ich damals (1998) vor Einführung der Europäischen Einheitswährung (= Euro) allerdings etwas erhöht. Hintergrund: Den Euro halte ich – nach meiner damaligen intensiven Recherche – aus diversen Gründen (das würde hier aber detailliert zu weit führen) für eine Fehlkonstruktion. Daher hatte ich damals zum einen den „Versicherungsanteil“ (Gold) gegen diese Einheitswährung etwas erhöht – und zum anderen einige Wohnungen erworben (dafür bin ich damals u. a. aus einigen meiner LVs ausgestiegen, bei denen es nicht steuerschädlich war; Stichwort: Damalige12-Jahres-Regel). Gedanke: Was auch mit dem Euro passiert, gewohnt werden muß immer und eine Wohnung in guter Lage wird irgendeinen Wert haben und irgendeine Miete generieren – egal ob nun in Gulden, Franken, Kronen, Neuer DM etc. also eben auch dann, wenn der Euro „platzt“.

Der damalige Ansatz paßt inhaltlich übrigens ganz gut zu der von Prof. Walz mal erwähnten „Lindy-Regel“ (ungefährer Tenor aus der Erinnerung: Die Wahrscheinlichkeit, daß etwas funktioniert – beispielsweise eine Anlageklasse – ist umso größer, desto länger es schon zuvor funktioniert hat). Grund und Boden (Immobilien) gibt es seit Menschengedenken und Gold (zumindest als Wertspeicher) funktioniert seit Jahrtausenden … Diese „Lindy-Regel“ kannte ich damals allerdings noch nicht, finde diese aber durchaus schlüssig, nachvollziehbar und anschaulich.

Nun haben sich bis heute die Preise dieser meiner Wohnungen erheblich erhöht (das weiß ich aus der Beobachtung von Verkäufen vergleichbarer Wohnungen aber auch, weil im Rahmen von Darlehensprolongationen – bei einigen dieser Wohnungen laufen noch Immobilien-Darlehen – es bankseitig wegen verschärfter Regulatorik (u. a. EU-Wohnimmobilienkreditrichtlinie) zu aktuellen Bewertungen kam (externe Gutachten). Teilweise haben sich laut Gutachten die Preise im Vergleich zu damals verdreifacht und teilweise vervierfacht. Nichtsdestotrotz könnte ich jede dieser Wohnungen heute für weniger Unzen Gold erwerben als zum Kaufzeitpunkt. Auch Immobilien (selbst in einem Ballungsgebiet) haben also gegen Gold devaluiert. Wenn auch nicht ganz so dramatisch wie der Euro (siehe unten).

Zugegebenermaßen ist das nur ein reines Gedanken-Spielchen – aber eines mit einem für mich ganz erstaunlichen bzw. überraschenden Ergebnis.

Meine Gold-Kaufbelege aus 1999 bestätigen, daß sich der Goldpreis seitdem in etwa versechsfacht hat, in Euro gerechnet jedenfalls. Das könnte man natürlich auch anders bzw. so sehen: Das Gold ist niemals teurer geworden. Es braucht nur sechsmal so viele durch Null- und Negativzinsen sowie Quantitative Easing der EZB in Billionenhöhe entwertete Euro – um exakt die gleiche Menge Gold zu kaufen wie 1999 … In anderen Worten: Gegen Gold hat der Euro ca. 85% seines Wertes seit seiner Einführung verloren (also in einer für eine Währung sehr kurzen Zeitspanne). Auf lange Sicht devaluieren ja alle Papierwährungen gegen Gold.

Nochmal: Bin kein Goldbug – aber auf diese „Versicherung“ werde ich persönlich nicht verzichten – zumindest solange wir ein Fiat-Money-System haben und in diesem System noch dazu das Experiment einer Einheitswährung wagen, unter der sich völlig heterogene Länder tummeln (angefangen von dem Währungsverständnis (Hart-versus Weichwährungsmentalität) über das Wirtschaftsverständnis bis hin zu völlig unterschiedlicher Wettbewerbsfähigkeit, Produktivität, Schuldenständen usw.).

Dazu kommt der Fakt: Wenn Gold wirklich sinnlos wäre – warum halten es dann die Notenbanken weltweit und das Tausende von Tonnen … ?!

Dieser „Perspektivwechsel“ (in der „Währung Gold“ zu rechnen) bleibt meines Erachtens dennoch ein reines Spielchen – und liefert keine valide Aussage für die Zukunft. Was ja ohnehin an Finanz- und Kapitalmärkten und in Bezug auf Währungen ein äußerst schwieriges Unterfangen ist. Heutzutage wohl leider mehr denn je …

In diesem Sinne verbleibe ich mit besten Grüßen

Bernd F. Schuck

Guten Tag Herr Prof. Walz,

herzlichen Dank für die Gedankengänge. Hört sich erstmal aus ökonomischer Sicht plausibel an. Ich würde gerne ihre Meinung zu weiteren Punkten hören, welche mMn auch betrachtet werden müssen.

1) Geldmengenerweiterung durch die Zentralbanken, EZB, FED, etc.

Hierdurch sinkt der Wert von Fiatgeld gegen 0, während ‚harte‘ Assetklassen ins unendlich steigen. Man muss kein Prophet sein, dass das nicht dauerhaft so weiter gehen kann, bevor es eine Währungsreform oder Krieg gibt. Wie ist ihre Einschätzung?

2) die Preise können nur weitersteigen, wenn es auch auf der Käuferseite gemäß der greaterfool Theorie einen gibt, der die exponentiellen Steigerungen mitgeht. Da die Reallöhne bestenfalls für die gemeine Bevölkerung seit 20 Jahren stagnierten oder kaum gewachsen sind, ist es auch hier nur eine Frage der Zeit, bis es keine Käufer mehr geben kann. Platt ausgedrückt, während früher der alleinverdienende Maurer sich ein AEFH hingestellt hat, wirds heute selbst für das Ehepaar Arzt und Lehrerin schwer in gewissen Lagen sich ein Reihenmittelhaus zu kaufen. Wie ist hier Ihre Meinung?

SG Enigma.

Liebe/r Enigma, danke für Ihre Mail und die beiden Fragen, die ich gerne beantworte, die jedoch in meinem Blogbeitrag bereits „eingepreist“, also mit bedacht waren.

Ihre erste Überlegung: Die Tatsache, dass der Wert des Geldes durch die enorme Geldmengenausweitung sinkt, ist ja gerade ein von mir verwendeter Erklärungsversuch, dass sich Eigennutzer wie auch Vermieter ins „Betongold“ flüchten auch wenn dieses (scheinbar) immer teurer wird. Mit anderen Worten: Es ist wie bei einer Wippe: Geht die eine Seite hoch oder geht die andere runter? Werden Immobilien immer teurer oder zeigen diese nur den sinkenden Geldwert (Vermögenspreisinflation) auf?

Ihre zweite Überlegung geht in die gegenläufige Richtung: Die Aussage, dass die Reallohnentwicklung breiter Bevölkerungsschichten seit Jahrzehnten negativ ist, ist eine wahre und nachweisbare Tatsachenbehauptung. Die Schlussfolgerung, dass die Immobilienpreissteigerung dann eben auch einmal zu einem Ende kommen muss, klingt plausibel. Sie zielt jedoch nur auf die Eigennutzer ab und nicht auf Vermieter, die angesichts Liquiditätsdruck und immer niedrigerer Zinsen auch mit geringeren Mietrenditen leben können (oder leben müssen).

Wie Sie wissen, tue ich mein Bestes, um prognosefrei zu analysieren. Niemand weiß, wie sich die Zinsen entwickeln – jedoch gehen einige Kommentare offen oder versteckt von bestimmten Zinsprognosen aus („die Zinsen müssen langfristig steigen“).

Meine Argumentation ist, dass Immobilienpreise sehr zinssensitiv sind und die Investoren sich daher durch langfristige Zinsfestschreibungen für Fremdkapital und hohe Tilgungsraten absichern sollten.

Konstante Nullzinsen könnten zu einem Auslaufen der aktuellen Preissteigerungen und Verharren der Preise auf hohem Niveau führen. Kein Platzen einer Blase, da keine Blase vorhanden.

Starke Zinssteigerungen könnten zu massiven Preissenkungen und einer Reihe von Zwangsversteigerungen führen. Allerdings sind starke Zinssteigerungen in der aktuellen Eurozone angesichts der hohen Staatsschulden kaum vorstellbar. Und wenn die Eurozone zerbrechen würde und eine nationale Währung scharfe Zinssteigerungen erbringen würde, hätten wir eine Reihe ganz anderer Probleme….

Lassen Sie jedoch den Gedanken zu, dass die EZB ebenso wie andere Zentralbanken, die Zinsen weiter senkt, und als Folge noch niedrigerer Minuszinsen die Immobilienkredite zinsfrei würden oder sogar durch Zinsgutschiften „subventioniert“ würden. Dann hätten doch auch wieder BürgerInnen trotz gesunkenem Realeinkommen die Chance auf Immobilieneigentum und die „Party“ würde weiter gehen.

Bitte denken Sie jetzt nicht, dass ich zuviel getrunken oder etwas verbotenes „geraucht“ hätte. Nein – ich lese nur die (meist englischsprachigen) Publikationen von renommierten Anhängern der NModern Monetary Theory, die aktuell in der Politikberatung sowie im Umfeld der großen Zentralbanken tonangebend sind.

Lassen Sie uns prognosefrei bleiben und die Dinge nüchtern und möglichst emotionsarm betrachten.

Mein Motto ist und bleibt: Alles kann passieren – auch das Gegenteil.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Prof. Dr. Walz,

ich bin vor einigen Monaten das erste mal auf Ihren Blog gestoßen. In letzter Zeit sind Sie und Ihre Botschaften gefühlt sehr präsent (ich bin Abbonent des Westf. Landwirtschaftlichen Wochenblatts und des Finanzrocker Podcasts)

Vielen Dank für den wirklich sehr guten Content!

Im Finanzrocker Interview erwähnen Sie, dass eine kleine Position ausländischer Staatsanleihen im Depot als eine Art „Versicherung“ für das Szenario einer zusammenbrechenden Euro-Zone dienen kann, da diese dann sehre viele Euro wert seien.

Ich verstehe nicht, warum es einer solchen Versicherung bedarf. Wenn z.B. ein Großteil des Depots aus Aktien ETFs besteht, handelt es sich dabei doch um Sachwerte, die dann ebenfalls „in Euro“ sehr viel wert würden.

Welchen Aspekt übersehe ich hier?

Viele Grüße

Michael

Lieber Michael, zunächst herzlichen Dank für Ihren Kommentar und das freundliche Feedback.

Zu Ihrer Frage: Sie haben sachlich völlig recht, wenn Sie von der Annahme ausgehen, dass Sie im Depot ganz überwiegend Aktien (idealerweise ein global streuendes ETF-Portfolio) haben. Mein Hinweis war eher an die (ganz überwiegende) Mehrheit der Anlagesuchenden gerichtet, die hohe Anteile an Renten im Portfolio haben. Und dabei aus falscher Sorge vor Währungsrisiken der Eurozone ein faktisches „Währungsmonopol“ einräumen. Insofern sind wir sofort wieder inhaltlich beisammen… 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Hr. Hopmeier,

ich stimme ihnen zu ihrer Einordnung des „rationalen Immobilienkaufes“ in der, mittlerweile hyperinflationären Situation, der Immobilienpreise uneingeschränkt zu.

Ebenso meine Anerkennung für ihre schonungslose, authentische Formulierung, belegt mit einem realen Sachverhalt, wie er mittlerweile des Öfteren, in vergleichbaren Konstellationen anzutreffen ist.

Die Angaben der Bundesbank zur Inflation hinterfrage ich mittlerweile in diesem Zusammenhang ebenso. Immerhin: Der derzeitige Präsident der Bundesbank hat sich ja im Frühjahr 2020 zumindest dafür ausgesprochen, entgegen der Bedenken der EZB hinsichtlich Methodik und Auswirkung, die Preise für selbstgenutztes Wohneigentum stärker in der Inflationsberechnung zu berücksichtigen. Vielleicht wird ja der Vorschlag weiterverfolgt / -entwickelt bei der Inflationsbetrachtung das reale Leben, um diesen Baustein ergänzt, abzubilden.

Freundliche Grüße

Philipp Hansert

Sehr geehrter Herr Hansert, besten Dank für Ihre Bemerkungen zu meinem Kommentar. Jetzt stehe ich schon mal nicht allein da mit dieser Meinung. In der Beratungspraxis zeigt sich das Problem der großen Angebotsexpansion und der damit verbundenen Enteignung der Altersvorsorge von Immobilieneigentümern im Umland, wo ständig neue Baugebiete ausgewiesen werden, natürlich sehr viel deutlicher, als in zentralen Innenstadtlagen. Hier können Sie nicht so leicht Bauland ausweisen, das Angebot ist limitiert, die Preise (und Mieten) gehen total durch die Decke. Einem Mandanten wurde eine 74qm Dachgeschoss-Wohnung in einem MFH in sehr guter Lage in Freiburg für EUR 490.000 angeboten. Macht EUR 6.621/qm. Die Netto-Kalt-Mieteinnahmen liegen bei EUR 12.500. Das ergibt einen Multiplikator von knapp 40 bei einer Verzinsung von 2,55 Prozent pro Jahr. Selbst wenn die Preise in solchen Innenstadtlagen nicht fallen werden – 40 Jahre bis das eingesetzte Kapital verdient ist, ist auch eine gute Strecke. Erfolgreiche Internet-Start-Upler, die für den Kauf so einer Wohnung in Freiburg in Frage kommen, wollen in der Regel nach drei Jahren Ihr eingesetztes Geld wieder zurück sehen. Der typische badische Mittelständler so nach 10 Jahren. Der DAX KGV liegt im Schnitt bei 12 und zur Zeit bei 15. Da muss man sich schon die Augen reiben, dass solche Objekte straffrei als „gute Kapitalanlage“ beworben werden dürfen.

Sehr geehrte Herren, Ihrr Beispiele und Überlegungen verstehe ich bestens. Nur bestätigen diese doch voll meine Argumentation von den starken negativen Nebenwirkungen einer langfristigen Nullzinspolitik.

Lassen Sie mich Ihr Beispiel aufgreifen. Ehemalige Studierende mit zwei Jahren Berufserfahrung schicken mir Finanzierungsangebote mit Konditionen von 0,6% fest auf 15 Jahre bei 10-20% Eigenkapital.

Wir alle haben in der Ausbildung den Leverage-Effekt kennengelernt und verstanden. Wer nun das von Ihnen genannte Objekt mit 2,55% Mietrendite beispielsweise mit 80% Fremdkapital zu 0,6% finanziert errechnet sich schon mal eine Eigenkapitalrendite von 2,55% plus (2,55-0,6) * 80/20 – vereinfacht also 2,55% plus 1,95% *4. Und kommt damit auf 2,5% plus 7,8% also 10,3% Eigenkapitalrendite. Auch wenn man jetzt noch Kaufnebenkosten u.ä. berücksichtigt bleibt noch eine unangemessen hohe Eigenkapitalrendite übrig.

Dass dies makroökonomisch und auch gesellschaftliche Unfug ist, ist uns zwar klar. Trotzdem rechnet sich dieser Unfug und kann noch viele Jahre lang so weitergehen, wenn die Zinsen nicht deutlich ansteigen. Und wie groß die Wahrscheinlichkeit ist, dass es in der Eurozone zu deutlichen Zinsanstiegen kommt, wissen wir angesichts der Schuldenstände einiger Südstaaten alle.

Somit ist die Beobachtung kein Indiz für eine Immobilienblase sondern m.E. für einen langfristigen „Kollateralschaden“ der Nullzinspolitik.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrte Leserinnen und Leser,

den Irrsinn mit den 33-40er Multiplikatoren haben wir hier am Ort mittlerweile auch erreicht. Wohnungen welche direkt neben dem Baumarkt mit Parkplatzblick angeboten werden, da ist eine Wohnung in guter Lage im schönen Freiburg im Vergleich ja fast noch ein echter Treffer.

Der Betrachtung der EK Rendite und die Hebelung derselben über Fremdkapital stimme ich auch zu, jedoch ist dies m.E. ein zu verengter Blick auf die komplexe Gemengenlage. Meiner Meinung nach führen diese Berechnung die wenigsten privaten Haushalte durch, weil der Fakt schlicht nicht bekannt oder relevant ist – man will eben wohnen. Auch die Betrachtung von Gegenwartswerten künftiger Mieten ist zur rein rechnerischen, ökonomischen Preisfindung relevant.

Es ist mittlerweile eine sehr komplexe Situation rund ums Thema wohnen entstanden und ich oute mich dahingehend, das auch ich keine adhoc Lösung vorweisen kann. Wo ich bei dem Thema Immobilienpreise jedoch nicht mehr folgen kann:

Die Wohnsubstanz ist m.E. vielerorts das Geld einfach nicht wert, trotz Fachkräftemangel, Bauvorschriften, Materialpreisen, Bauland, etc. und was sonst noch alles gerne angeführt wird. Jedes Bauunternehmen hätte m.E. ein extremes, überlebensgefährdendes Kostenproblem, wenn die massive Preissteigerungen der Immobilien nur auf die vorgenannten Punkte zurückgeführt werden könnte.

Abschließend zur Diskussion eine Überlegung:

Interessant fände ich die Reallohnsteigerungen der typischen „Lohnsteuerkartenbevölkerung“ der Immobilienpreisentwicklung der letzten „heißen“ Jahre gegenüberzustellen, vielleicht würde das etwas mehr Transparenz in die Gemengenlage bringen.

Freundliche Grüße

Philipp Hansert

Treuer Walzblogleser

Lieber Philipp Hansert, Ihren Kommentar schätze ich sehr und respektiere auch Ihre Sichtweise.

Dass der aktuelle Zustand gesamtwirtschaftlich und für viele Bürgern absolut unakzeptabel ist, darin stimmen wir überein. Jedoch ist meine Sichtweise (leider) überhaupt nicht verengt, sondern vielleicht viel umfassender als Sie denken. Denn ich argumentiere ja, dass die Wahl zwischen zwei Übeln, welche viele Entscheider mit dem Kauf einer teuren Immobilie eingehen, vor dem Hintergrund alternativer Vermögensbildungsformen bei Nullzins mit gleichzeitiger Inflation nicht so irrational ist, wie viele behaupten. Zweitausendsechshundert Milliarden zinsfreies Geldvermögen auf Giro- und Festgeldkonten, effektive Negativzinsen in der Ansparphase sowie Lebens- und Rentenversicherung mit realen Verlusten sind vielleicht noch viel schlimmer als die teure Immobilie.

Gerne zeige ich die ökonomische Logik in einem kurzen Blogbeitrag am morgigen Freitag am konkreten Zahlenbeispiel auf 😉

In herzlicher Verbundenheit, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Walz,

Meine Nachbarn haben in der schönen Markgräflerland-Pampa

(20 km südlich von Freiburg, 50 km nördlich von Basel)

eine 180 qm große Penthouse Wohnung in einem Mehrfamilienhaus (MFH)

gekauft. Nichts besonderes, da das MFH zwischen anderen Gebäuden

und MFHer eingequetscht ist und in eine kleine Gasse mündet.

Der Prospektpreis lag inkl. Kaufnebenkosten bei EUR 800.000.

Die (ersparte) Miete beträgt, sagen wir mal großzügig (da Sie zu der

Miete in der Pampa erst Mal einen Mieter finden müssen),

EUR 24.000/Jahr.

Das ergibt einen Multiplikator von 33 (oder 3% p.a. Mietzins).

Die Nachbarn sind 70 Jahre alt. Mit anderen Worten bis 103

haben Sie an der Wohnung erstmal nichts verdient, mal abgesehen

davon, dass die Vermietung zu dem Preis ein gewisses Risiko

beträgt, dass mit 3% p.a. eher mager entgolten wird. Ein ziemliches

Desaster aus Sicht der privaten Vermögensbildung.

Jetzt müssen Sie auch wissen, dass in der Markgräflerland Pampa

überwiegend bauwütige Bürgermeister und Gemeinderäte herrschen.

Ständig werden neue Retortenbaugebiete aus der Taufe gehoben –

mehr Angebot führt -in er Theorie- auch zu niedrigeren Preisen.

[Und: das schöne Markgräflerland wird immer weniger schön.

Zwischen A5 und B3 reiht sich ein Industriegebiet nach dem anderen

und dahinter kommen die Retortenbaugebiete.] Das vergrößert

das Vermögensdesaster der Immobilieneigentümer noch weiter.

Um das Dilemma des hohen Multiplikators und des damit verbundenen

niedrigen Mietzinses zu lösen, müssen in den kommenden Jahren die

Mieteinnahmen so auf EUR 40.000-EUR 65.000/Jahr erhöht werden,

was im stark regulierten Mietmarkt nicht so einfach ist. Mal abgesehen

von ständig neuen, kostensteigernden regulatorischen Eingriffen über die

Baugesetzgebung.

.

Die Gentrifizierung lässt grüßen. Die Inflation im Geldbeutel –

nicht die von der BuBa veröffentlichte – übrigens auch. Vermutlich

ist aber das realistischste Szenario, dass sich meine Nachbarn freiwillig

selbst enteignen – und es sind nicht die Einzigen im Moment.

Ein Ende ist bei den niedrigen Bauzinsen nicht in Sicht. Vor lauter Bauzins-

gier, enteignen sich die Menschen selbst in Ihrer Altersvorsorge.

Ist das wirklich rational?

Beste Grüße,

Gabriel Hopmeier, CFP

Honorarberater aus Freiburg