Nachgerechnet – Sind die Immobilienkäufer verrückt geworden?

Top-aktuelles Beispiel aus erster Hand

Die Überlegungen des Blogbeitrags vom letzten Freitag haben ein sehr kontroverses Echo gefunden. Und eine sachliche Diskussion auf hohem Niveau ausgelöst. Ungemein spannend und ergiebig.

Jedoch leider viel zu wenig in den Kommentaren. Und viel zu viel in individuellen Mails. Und sogar Anrufen auf meinem Anrufbeantworter. Daher nochmals der Appell, bitte die Kommentarfunktion zu nutzen! Da ich leider nicht auf alles individuell antworten kann und nur bei Kommentaren alle LeserInnen etwas davon haben.

Zurück zur Diskussion

Ausgangspunkt der Diskussion war meine These, dass ich zwar die Nullzinspolitik der EZB bedauere und für ein schlimmes und folgenreiches Übel halte. Jedoch der deutsche Immobilienmarkt – von regionalen Hotspots abgesehen – keineswegs ein stark überzogenes Preisniveau aufweist oder die flächendeckende Tendenz einer Blasenbildung erkennen lässt.

Sondern dass die aktuell beobachtbaren Immobilienpreise – gemessen anhand ihrer Ertragswerte – als angemessen gelten können. Und in vielen Fällen, bei Annahme langfristig fortbestehender Niedrigzinswelt, noch höhere Preise zu erwarten wären.

Aktuelles Echtbeispiel

Gleich mehrere BlogleserInnen haben mir hochaktuelle Echtdaten von Immobilienobjekten, ihren Kaufpreisen sowie Finanzierungsangeboten geliefert, von denen ich ein repräsentatives Beispiel nachfolgend darstellen will.

Das Beispiel wird zu Demonstrationszwecken stark vereinfacht. So werden Kaufnebenkosten bei den beiden Alternativen vernachlässigt.

Außerdem wird von einer Vollfinanzierung für den bonitätsstarken Immobilienkäufer (also hundert Prozent des Kaufpreises ohne Bonitätszuschlag) ausgegangen. Sie wissen, ich lehne 100%-Finanzierungen strikt ab. Aber hier geht es ja nur um die Rechenlogik.

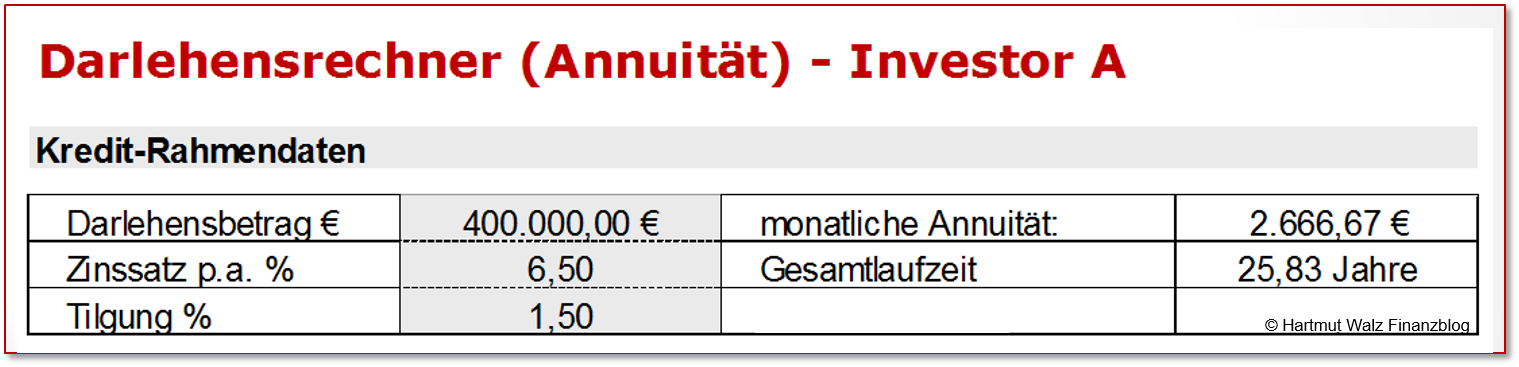

Die Falldaten:

Investor A

Ein Eigennutzer A erwarb vor ca. 15 Jahren eine Wohnimmobilie zum Preis von 400.000 Euro. Und veräußert diese in bestmöglich gepflegtem Zustand im Jahr 2020 zum Preis von 600.000 Euro an B weiter.

Zur Finanzierung verwendete A ein Annuitätendarlehen, welches zum damaligen Zeitpunkt bei einer Zinsbindung von 15 Jahren einen Effektivzins von 6,5% aufwies. Mit einer Anfangstilgung von 1,5% ergibt sich eine Annuität in Höhe von 8% des Darlehensbetrages also jährlich 32.000 Euro oder monatlich 2.667 Euro.

Die nachstehende Tabelle gibt die Datenlage nochmals übersichtlich wieder.

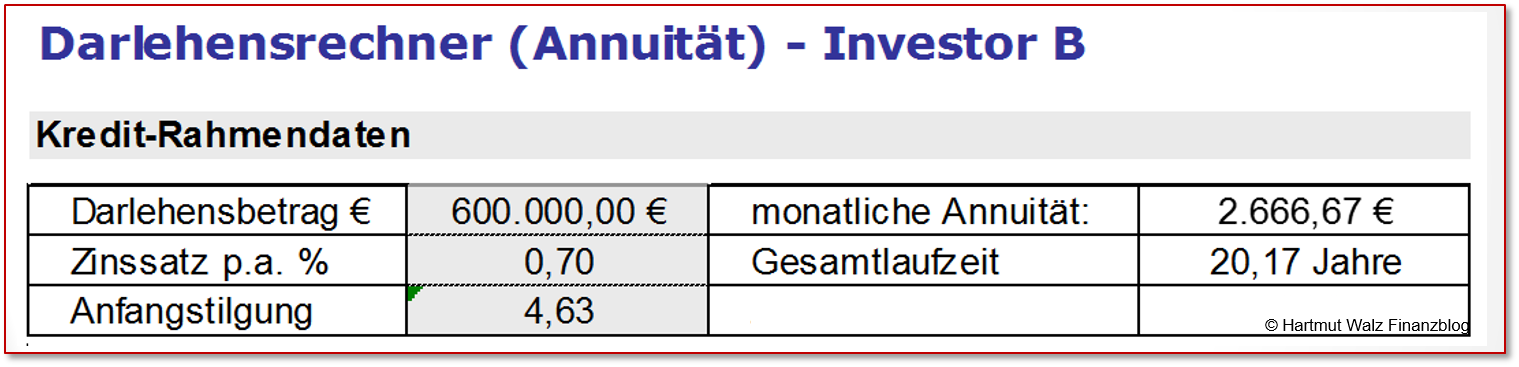

Investor B

Der selbstnutzende Käufer B muss heute 600.000 Euro für die gleiche Immobilie bezahlen und annahmegemäß voll finanzieren. Dies ist erheblich mehr, als A seinerzeit zahlte und stellt für sich gesehen einen massiven Nachteil dar.

Jedoch erhält B ein Finanzierungsangebot mit 15-jähriger Zinsbindung und einem Effektivzins von 0,67%, der hier auf 0,7% gerundet wurde. Dies stellt gegenüber A einen enormen Zinsvorteil dar.

Um die beiden Fälle A und B vergleichbar zu machen und Vor- und Nachteile gegeneinander aufzuwiegen, wird nun einfach angenommen, dass B die ersparten Zinsen zur Erhöhung der Tilgung einsetzt, also ebenfalls auf eine Annuität von 32.000 Euro p.a. oder 2.667 Euro p.m. kommt.

Der Rückschluss, dass die Annuität nun (ganz wie bei A) 8% betragen müsse, ist jedoch falsch, da sich der Finanzierungsvertrag von 400.000 auf 600.000 Euro gesteigert hat.

Somit muss die Annuität A von 8% mit dem Faktor 400.000/600.000, also 2/3 multipliziert werden. So dass sich für B ein Wert von 5,33% als Annuität ergibt.

Vermindert man die 5,33% nun um den Zinsanteil von 0,7%, so ergibt sich die Anfangstilgung von 4,63% p.a.

Die spannende Frage

Interessant ist nun die Antwort auf die Frage, ob A (hoher Zins bei niedrigem Kaufpreis) oder B (niedriger Zins bei hohem Kaufpreis) nach Ende der Zinsfestschreibungsfrist von 15 Jahren besser dasteht.

Ergänzend könnte diese Betrachtung auch für eine abweichende Zinsfestschreibungsdauer oder durch Vergleich des jeweiligen Zeitpunktes der Volltilgung vorgenommen werden.

Investor A

Investor A sitzt nach Ende der 15-jährigen Zinsbindungsfrist, was einer Tilgung von 180 Monatsannuitäten je 2.667 Euro entspricht, auf einer Restschuld von 248.227 Euro.

Das sind noch 62 % der Anfangsschuld.

Die kumulierte Tilgung von rund 151.773 Euro mag als gering erscheinen. Ist jedoch völlig plausibel, wenn man bedenkt, dass eine 1,5%ige Anfangstilgung p.a. auf 400.000 Euro zu einer Entschuldung führt, die mit einem monatlichen Tilgungsanteil von nur 500 Euro beginnt (400.000*1,5 % = 6000 | 6000 / 12 = 500).

Der Tilgungsanteil erhöht sich dann zwar um die ersparten Zinsen. Jedoch beträgt selbst die letzte Tilgungsrate – nämlich die des 180. Monats – lediglich 1.315 Euro.

Investor B

Investor B kann bei gleich hoher Monatsannuität, nämlich 2.667 Euro, am Ende der Zinsbindungsdauer auf eine vergleichsweise geringe Restschuld von 160.455 Euro (also rund ein Drittel weniger als Investor A) schauen. Und das, obwohl er mit 600.000 statt 400.000 Euro Anfangskredit startete.

Jedoch betrug seine erste Monatstilgung bereits 2.317 Euro. Da die „ersparten“ Zinsen beim Mini-Zinssatz von 0,7% vergleichsweise gering sind, steigerten sich die Monatstilgungen lediglich auf 2.572 Euro.

Insgesamt beträgt die Restschuld nur noch weniger als 27% des Anfangsdarlehens.

Interessante Break-Even-Betrachtung

Beim wirtschaftlichen Vergleich von Alternativen fragen Fachleute auch stets nach dem Punkt, an dem beide Alternativen gleich sind. Dies wird als Break-Even-Punkt bezeichnet.

Im konkreten Beispiel ist bereits nach 118 Monaten, also weniger als zehn Jahren Kreditlaufzeit, die nominelle Restschuld von Investor B unter die von Investor A gesunken.

Mit anderen Worten: Investor B wird also trotz höherer Investitionssumme (Kaufpreis für die Wohnimmobilie) viel früher mit der Abzahlung des Kredites (Zins und Tilgung) fertig sein.

Vergleich der Volltilgung bei unveränderten Zinskonditionen

Schließlich kann man noch vergleichen, wie sich die Alternativen darstellen, wenn man jeweils von einem Volltilger ausgeht, also. die Zinsbindung bis zur vollständigen Rückzahlung der Darlehensschuld garantiert bliebe.

Wie anhand der obigen Restschulden sofort erkennbar, müsste in beiden Fällen eine längere Zinsbindungsfrist vereinbart werden, wodurch sich die Zinssätze erhöhen könnten. Der Übersichtlichkeit halber soll dieser Effekt jedoch unbeachtet bleiben, die Berechnung geht also von unveränderten Zinssätzen aus.

Bei diesen Annahmen ist Investor A nach 310 Monaten oder 25 Jahren und 10 Monaten schuldenfrei, während Investor B bereits mit der 242. Annuität – also zwanzig Jahren und zwei Monaten ins Plus steuert.

Auch hier ist eine Break-Even-Betrachtung interessant: Würde Investor B bei den ihm vorliegenden Zinskonditionen eine Volltilgungszeit seiner Finanzierung wie bei A (also 25 Jahre, 10 Monate) akzeptieren, so könnte er einen Darlehensbetrag von 755.000 Euro aufnehmen.

Schlussfolgerungen

Das obige – stark vereinfachte – Demonstrationsbeispiel verdeutlicht überzeugend, wie stark sich die gegenläufige Wirkung von Kaufpreis und Zinshöhe in der Langfristbetrachtung von Immobilieninvestoren auswirkt.

Die ökonomischen Schlussfolgerungen sind gleichermaßen für Selbstnutzer als auch Investoren gültig und müssten lediglich um steuerliche Auswirkungen ergänzt werden.

Als Schwäche des Designs dieser Berechnung möchte ich selbstkritisch nennen, dass die Investitionszeitpunkte von A und B um 15 Jahre versetzt liegen, da B ja von A die Wohnimmobilie aufkauft. Dies ist den Daten des zugrundeliegenden Echtfalls geschuldet. Man sollte erwarten, dass B durch den zeitlichen Versatz um 15 Jahre ein höheres Gehaltsniveau hat und folglich auch die Annuität in unveränderter Höhe entsprechend leichter „stemmen“ kann.

Würde man das Design dahingehend verändern, dass die Investoren A und B im gleichen Jahr 2020 in unterschiedlichen Ländern A und B ihre Immobilien erwerben und sowohl Zinsniveau als auch Preisniveau in diesen Ländern wie im obigen Beispiel wären, dann hätte man diesen Effekt neutralisiert. Die Botschaft bleibt unverändert.

Und was bedeutet das nun konkret für Sie?

- Ich bleibe bei meiner These, dass die Preise auf dem deutschen Immobilienmarkt in der Breite nicht so irrational überzogen sind, wie sie auf den ersten Blick erscheinen. Gelegentliche Übertreibungen und lokale Preisblasen in „Hot-Spots“ sehe ich hingehen wohl.

- Mit verhaltensökonomischem Hintergrund erkennt man unschwer, dass Ankereffekte (früher hat das doch nur…. gekostet) sowie irrationale Ängste vor hohen Zahlen zu der Fehleinschätzung von durchgängig unangemessen hohen Immobilienpreisen in Deutschland führen können.

- Richtig ist hingegen: Wenn Ihre Eltern in einer Zinswelt von 6,5% eine langfristige Darlehensverpflichtung über 400.000 Euro eingegangen sind, trugen sie faktisch erheblich höhere Risiken, als wenn Sie heute bei einem Zinssatz von 0,7% 600.000 Euro Darlehensschuld eingehen. Wenn Eltern also wegen hoher Immobiliendarlehen der erwachsenen Kinder nicht mehr gut schlafen können, dann liegt das an den oben genannten Ankereffekten. Und der Unterschätzung der erleichternden Wirkung von Mini-Zinsen auf die Gesamtlast der Schuldner.

- Da die niedrigen Zinsen zwangsläufig die Immobilienpreise – und damit auch die Darlehensvolumina – hebeln, ist die Absicherung gegen steigende Schuldzinsen so wichtig wie nie. Die am Markt klar erkennbare Tendenz der Darlehensnehmer zu längeren Zinsbindungsdauern ist somit vollkommen richtig. Auch hier: die Marktteilnehmer sind im Durchschnitt rationaler als viele denken.

- Versteht man die Relativität des Risikos (hier geht es zum Video mit Monika Müller, siehe Laufzeit 51:11 – 56:20) so kann man die gestiegenen Immobilienpreise auch als Indikator für die faktische Entwertung (also Inflationierung) des Geldes verstehen. Diese Entwertung ist nämlich bereits in vollem Gange. Das Schlagwort lautet Vermögenspreisinflation (oder Asset Inflation). Jedoch kommt die Vermögenspreisinflation in der Statistik der Verbraucherpreise nicht zum Ausdruck.

- Dass durch die fortgesetzte Niedrigzinspolitik eine Vielzahl negativer Zweit- und Dritteffekte im Immobilienmarkt (Fehlallokation von Ressourcen, Zersiedelung, Versiegelung von Bodenflächen und vieles mehr) ausgelöst werden, ist unbestritten. Es ist sehr gut möglich, dass das Konsumgut „Immobilie“ aufgrund der Fehlanreize der Geldpolitik zu viel Ressourcen bindet und weite Bevölkerungsteile im Mittel zu viel Wohnraum im Verhältnis zu ihrem Einkommen in Anspruch nehmen.

- Jedoch wird sich das auch langfristig nicht ändern, so lange sich die ökonomischen Parameter – insbesondere die Zinsen nicht ändern.

- Am Ende ist und bleibt Ihre Entscheidung für oder gegen eine Immobilie neben vielen individuellen Aspekten eine unvermeidbare Spekulation auf Zinsen und Inflationsraten. Und zwar unabhängig von Eigennutzung oder Fremdnutzung.

Die Argumente liegen auf dem Tisch. Jetzt ist Ihr Bauchgefühl dran 😉

Und mit Sicherheit kennen Sie jemanden, den dieses Immobilienthema auch interessiert – also bitte gleich diesen Blogbeitrag weiterempfehlen.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 27. November 2020.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Guten Tag,,

Der Beitrag ist im aktuellen Kontext der stark steigenden Zinsen höchst aktuell und relevant.

Er schreit förmlich nach einer Fortführung.

Meine Beobachtung:

1) Der Anstieg der Zinsen von rund 1 auf 4% spiegelt sich bislang nur minimal in den aufgerufenen Verkaufspreisen wieder. Anhand des Blog-Beitrags wäre eine deutliche Korrektur zu erwarten. Die Verkäufer sind aber offenbar (noch) durch die Preise vor der Zinswende geankert.

2) Verkaufsanzeigen sind länger online. Der Markt stockt offenbar. Handelsvolumen brechen ein. Hypothekenkreditvolumen Gehen deutlich zurück. Käufer haben zunehmend Verhandlungsspielraum.

Wird der Markt vom Verkäufer- zum Käufermarkt umschlagen?

Welche prozentualen Abschläge wären durch den Zinsanstieg zu erwarten bzw. gerechtfertigt?

Sind diese Verhältnisse nicht vielleicht sogar die „gesünderen“, wenn nicht mehr quasi jeder/jede für eine 100+ % Finanzierung eine finanzierende Bank findet?

Über ein Update der Serie würde ich mich sehr freuen!

Beste Grüße

Dan (kein LeO)

Liebe/r Dan, danke für Ihren Kommentar und Ihr wertschätzendes Feedback.

Kurzfristige Updates zu Blogbeiträgen können wir jedoch nicht so schnell und auf Zuruf leisten. Zumal die jüngeren Entwicklungen ja nicht nur auf den Immobilienmarkt einwirken. Sondern auch auf alle anderen Assetklassen.

Daher erst einmal in Kürze einen Rückkommentar:

Der Immobilienmarkt ist grundsätzlich – also nicht nur derzeit – sehr intransparent und Veränderungen nicht so schnell zu erkennen. Wenn Immobilienbesitzer täglich – wie bei Aktiendepots – die wirklichen Wertveränderungen ihres Besitzes im Internet verfolgen könnten, hätten wir wahrscheinlich eine dramatische Zunahme von Herzinfarkten…

Ihre persönliche Beobachtungen respektiere ich vollkommen. Höre aber von Immobilienmaklern und anderen Marktbeobachtern z.T. fast gegenteilige Nachrichten. Zum Beispiel, dass bis zu einem Viertel der Neubauvorhaben storniert oder auf Eis gelegt wurden, da die Investoren die Kombi von Verzögerungen, Preissteigerungen und Zinserhöhungen nicht verkraften können. Das kann natürlich – ganz wie bei Ihnen – regional gefärbt oder ein Zufallsergebnis sein. Die tatsächliche Marktentwicklung werden wir leider erst wieder mit zeitlicher Verzögerung sicher beurteilen können.

Herzliche Grüße, ich freue mich aufrichtig, dass Sie kein LeO sind 😉

Hartmut Walz

Sehr geehrter Herr Professor Doktor Walz.

Da ist zu meinem aufrichtigen Bedauern etwas ganz anders rübergekommen als es gemeint war. Wenn das aufgrund einer unglücklichen Formulierung von mir der Fall war, bitte ich demütig um Nachsicht. Es war wirklich nicht so gemeint, wie es anscheinend ankam.

Der Vorschlag, Ihre Werke als Weihnachtsgeschenk für Leute mit geringem Finanzwissen zu verwenden, sollte ein (leider wohl misslungener) kleiner Gag sein. Ich wollte Ihnen damit nicht zumuten, auf den bestens verdienten Verkauferlös zu verzichten. Stattdessen ging es darum, den Wert Ihres Schaffens für breite Kreise zu unterstreichen.

Soweit Sie zu einem anderen Kommentar von mir in diesem Blog vom gegenseitigen Respekt für unterschiedliche Positionen sprechen, schließe ich mich ohne wenn und aber an. In der Tat kann man mit guten Argumenten unterschiedliche Standpunkte vertreten. Je nach betrachtetem Zeitraum wird mal der eine und mal der andere etwas besser abschneiden. Der Tagessieger sollte in Bescheidenheit erkennen, dass weniger seine Klugheit, sondern eher der Zufall ihn für den heutigen Tag auf das Siegertreppchen gebracht hat. Morgen oder in einem Jahr kann es anders aussehen.

Als persönliches Fazit würde ich sagen: Wer über hinreichende Mittel verfügt, sollte streuen sowohl über Aktien und Edelmetalle einerseits als auch über Immobilien andererseits. Wenn das Budget für so eine breite Anlage nicht reicht, dann muss man sich halt entscheiden. Vielleicht auch unter Berücksichtung rein praktischer Aspekte. Aktien und Edelmetalle machen weniger Verwaltungsaufwand als eine (größere Miet)Immobilie und sie sind leichter liquidierbar, insbesondere sind auch Teilverkäufe möglich.

Ich danke Ihnen noch einmal für Ihre wertvolle Mühe und sende

beste Grüße

Wolfgang Niessner

Lieber Herr Niessner, gerne Schwamm drüber – im allerbesten Sinne.

Zum Sachthema: Eine Immobilie macht tatsächlich mehr Verwaltungsaufwand… soeben verlässt mal wieder der Heizungsmonteur hier das Haus 😉

Alles Gute für Sie!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Professor Doktor Walz,

zur Ergänzung meiner gestrigen Stellungnahme möchte ich anmerken, dass auch ich eine vermietete Immobilie etwas anders betrachte als eine selbstgenutzte. An letzterer kann man hängen und ist dann auch zu Opfern bereit. Die nachfolgende Stellungnahme gilt daher vor allem für nicht selber genutzte Objekte, aber nicht nur.

Die Modellrechnungen für die Investoren A und B sind hochinteressant. Vor allem machen sie sichtbar, welche Käufer gegenwärtig profitieren und welche nicht.

Wer auf Kredit kauft, erhält in Form der niedrigen Zinsen einen interessanten Ausgleich für den hohen Kaufpreis. Wer dagegen solide finanziert, d.h. mit viel Eigenkapital, bekommt diesen Ausgleich nicht. Dann kommt die Frage der Opportunitätskosten ins Spiel. Über Jahre und Jahrzehnte dürfte ein bedachtsam zusammengestelltes Portfolio aus Aktien und Edelmetall weit mehr Ertrag bringen als eine fürs gleiche Geld gekaufte (Miet)Immobilie.

Fazit:Ihre Beispielsrechnungen sind in erster Linie für Käufer mit hoher Kreditaufnahme interessant, je höher der Kreditanteil, desto interessanter. Das ist nichts für mich, denn ich ich verschulde mich nicht gerne, auch wenn es im Moment billig ist. Bleibt das für für die gesamt Laufzeit so? Was wird, falls der Euro eine Nachfolgewährung bekommt?

Wer wenig Kredit braucht oder sich nicht verschulden will, der kauft besser in Zeiten mit hohen Zinsen und niedrigen Kaufpreisen. Der günstige Preis bleibt für alle Zeit erhalten, doch die Zinsen sinken irgendwann wieder. Dann kann man mit dem ersparten Geld ohne Mehrbelastung umso schneller tilgen und hat insgesamt Preiswert gekauft. Sollte man mal verkaufen wollen oder müssen, dann bekommt man wohl einen interessanten Restwert, denn man hat ja günstig gekauft. Anders als ein gegenwärtiger Kreditkäufer läuft man nicht Gefahr, im schlimmsten Fall nach dem Verkauf noch auf Schulden zu sitzen.

Persönliches Fazit: Wenn ich jetzt kaufen würde, dann nur die absolute Traumimmobilie zur Selbstnutzung für die ich zu erhöhten Opfern bereit bin.

Beste Grüße

Wolfgang Niessner

Lieber Wolfgng Niessner, Ihre Überlegungen sind in sich weitgehend einverstanden. Die Schlussfolgerungen hängen jedoch von Ihren Prämissen ab, denen andere BlogleserInnen eventuell folgen mögen – oder eben nicht. Die zentrale Annahme steckt in diesem Satz von Ihnen.

Über Jahre und Jahrzehnte dürfte ein bedachtsam zusammengestelltes Portfolio aus Aktien und Edelmetall weit mehr Ertrag bringen als eine fürs gleiche Geld gekaufte (Miet)Immobilie.

Ihrer Empfehlung liegt also eine Annahme/Prognose zugrunde, während meine Überlegungen dem Versuch folgen prognosefrei zu sein.

Sobald dies klar ist, können wir die Position des jeweils anderen respektvoll akzeptieren.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrte Leserinnen, sehr geehrte Leser,

die Beiträge vom 20.11.2020 sowie dem 27.11.2020 beleuchten das überaus komplexe und spannende Thema der Preisbildung von Immobilien in der heutigen, zinslosen Umgebung.

Beispiele aus realen Beratungsfällen von Mitlesern mit dem Ergebnis sehr hoher Mietmultiplikatoren, einhergehend mit dem hinterfragen des „Lage-Lage-Lage Mantras“, sowie geringen, kostenbereinigten Renditen, hinab bis zu 0,0% – 0,5% zeigen eine aus meiner Sicht bemerkenswerte Entwicklung auf, bei der ich nach wie vor die Rationalität in Frage stelle. Oder anders formuliert: Lassen sich die Preisentwicklungen auf dem Immobilienmarkt strikt nur durch die Anwendung stringenter Rechenalgorithmen herleiten?

Im Blog wird weiter darauf hingewiesen, das gelegentliche Übertreibungen und lokale Preisblasen in „Hot Spots“ sehr wohl sichtbar sind.

Wenn es dann doch Übertreibungen / lokale Preisblasen gibt, stellt sich für mich weiter die Frage: An was kann man Übertreibungen / Preisblasen festmachen? Sind es beispielsweise „nur“ Rechenergebnisse aus Städten, die einen hohen Zuzug bewältigen müssen, oder eher ländliche Gebiete mit hoher Bautätigkeit? Gibt es eine Grenze die man „einfach“ mittels Berechnungen bzw. deren Ergebnisse klar mit „ab hier existiert eine Preisblase“ bewerten kann?

Freundliche Grüße

Philipp Hansert

Lieber Philipp Hansert, danke für die von Ihnen zusätzlich aufgeworfenen Fragen, die ich gerne hiermit veröffentliche, um anderen fachkundigen BlogleserInnen die Möglichkeit zu Reaktionen zu geben. Meine eigenen Argumente kennen Sie – auch denke ich, dass man Ihre Fragen teilweise nur mit Hinblick auf das konkrete Objekt beantworten kann.

Nur ein Beispiel: Lokale „Verrücktheiten“ gibt es immer. So konnte ich bei dienstlichen China-Reisen z.B. in Shenzen ganze Luxus-Appartment-Anlagen begehen, die von den Erwerbern absichtsvoll nicht vermietet wurden. Die Investoren spekulierten einzig darauf, sie nach einer Haltedauer von ein, zwei Jahren als „Neu“ mit Preisaufschlag weiter zu veräußern (greater-fool-Ansatz). Warum soll das am einen oder anderen Ort in Deutschland nicht auch eine Vorgehensweise sein. Wir hoffen gemeinsam, dass diese Spekulanten ein ausreichendes Eigenkapital haben, um auch zu haften, wenn die Spekulation nicht aufgeht..

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Professor Doktor Walz,

fast hätte ich Ihnen auch eine normale E-Mail geschickt, jedoch ist mir rechtzeitig Ihr Apell aufgefallen, die Kommentarfunktion im Blog zu nutzen. Eine Mail ist halt bequemer, weil man unterbrechen und den Entwurf abspeichern kann. Das gibt Gelegenheit zum weiteren Nachdenken und für anderes.

Ja, ich habe noch Fragen zu Ihrer Antwort auf den m.E. realistischen und einleuchtenden Kommentar von Alexander Weikel.

Sie schildern die Haltung betuchter Leute, die eine vermietete Immobilie ohne großes Renditeinteresse als Wertspeicher erwerben. Das legt die Frage nahe, warum diese Leute nicht eher in Gold investieren. Das ist auch ein guter Wertspeicher. In Anbetracht der Verschuldungslage und der immer weiter anschwellenden Geldmenge sogar einer mit nennenswertem Wertsteigerungspotential. Nicht zuletzt gibt es keine säumigen Mieter, keine Erhaltungsaufwendungen und keinen überraschenden Reparaturbedarf.

Soweit ein wohlhabender Senior sich für eine vermietete Immobilie statt für einen Auszahlungsplan entschieden hat, kann ich das schon besser verstehen. Ob die Zusatzrente (Mieteinnahme) aber halbwegs sicher ist, ist nicht eindeutig.

Man kann dem Investor nur wünschen, dass er nie einen nichtzahlenden Mieter durch alle Instanzen hinausklagen, vom Gerichtsvollzieher zwangsräumen lassen und anschließend noch die Wohnung sanieren muss. Auch sollte man ihm wünschen, dass nie Wasser durch einen schwer zu bemerkenden Riss in einer Dachpfanne eindringt und den Dachstuhl nebst Isolierung vermufft, so dass teuer saniert werden muss. Auch z.B. eine Undichtigkeit in der (Keller)Außenwand sollte ihm zunlichst erspart bleiben. Die Reihe der möglichen Überraschungsrepaturen und anderer Kostenfaktoren ließe sich noch lange fortsetzen.

Jedes dieser beispielhaft genannten Ereignisse hat das Potential, die Mieteinnahmen mehrerer Jahre zu verzehren.

Als gar zu sicher würde ich die Mieteinnahmen hier nicht ansehen. Wenn soviel schief gehen kann, dann werden sich wahrscheinlich nicht alle Risiken verwirklichen, aber wohl doch das eine oder andere im Laufe einer langen Zeit.

Das drängt zu der Frage, ob dem Investor nicht besser geholfen wäre mit einem Portfolio aus Aktien, Gold, Silber und einer Barreserve (evtl. auch einige Anleihen mit kurzer Restlaufzeit). Diese Sachwerte sind negativ korreliert, so dass es öfter etwas geben wird, das man günstig verkaufen kann. Und wenn doch mal lange nichts einen Ertrag liefert oder alles in den Keller rauscht, wenn man gerade Geld braucht, dann gibt es ja noch die Barreserve für die Zusatzrente.

Ich finde es schade, dass so viele Leute nur an Zinsanlagen und Immobilien glauben. Schenken Sie einigen doch zu Weihnachten Ihre Bücher. Das wäre eine warmherzige und nützliche Gabe.

Ich jedenfalls Danke Ihnen -auch im Namen meiner Frau- für Ihre wertvolle Arbeit.

Mit besten Grüßen

Wolfgang Niessner

Lieber Herr Niessner, ja, was soll ich da sagen: Am Ende Ihres Kommentars schreiben Sie folgendes:

„Ich finde es schade, dass so viele Leute nur an Zinsanlagen und Immobilien glauben. Schenken Sie einigen doch zu Weihnachten Ihre Bücher. Das wäre eine warmherzige und nützliche Gabe. Ich jedenfalls Danke Ihnen -auch im Namen meiner Frau- für Ihre wertvolle Arbeit.“

Dazu folgende Klarstellung: Sie profitieren von einem kostenlosen und werbefreien Finanzblog, den meine Ehefrau und ich ehrenamtlich und auf eigene Kosten und Mühen betreiben. Um Ihnen eine ungefähre Größenordnung zu geben: Die Kosten liegen kräftig über 1.000 Euro im Monat und die ehrenamtliche Arbeit bei fünfzehn bis zwanzig Stunden pro Woche.

Was soll ich vor diesem Hintergrund von Ihrer Empfehlung halten, ich möge meine Bücher verschenken, um Menschen die nötige Finanzbildung zu ermöglichen? Was läuft hier gerade ganz schön schief?

Wie wäre es, wenn Sie als gut gestellter Profiteur des Finanzblogs Bücher erwerben und dann an weniger Betuchte verschenken. Oder mir ein Budget zur Verfügung stellen, aus dem ich dann gerne Bücher mit herzlichem Dank an Sie weiter verschenke bzw. auslobe?

Ich bin sehr gespannt auf Ihre großzügige Spende, für die ich mich bereits heute – auch im Namen meiner Frau – herzlich bedanke.

Ansonsten können Sie auch eine der Organisationen, die ich zur (Finanz)Bildung unterstütze, spenden:

https://hartmutwalz.de/unterstuetzung-und-spenden/

Ihnen und Ihrer Frau eine gute Adventszeit!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Prof. Walz,

in Ihren Ausführung beleuchten Sie hauptsächlich die Situation für Eigennutzer. Für Kapitalanleger sieht die Situation doch etwas anders aus.

In den letzten Jahren sind die Mietpreise nicht in dem Maße gestiegen, wie die Kaufpreise der Immobilen. Durch die sich öffnende „Schere“ sinkt im Zeitverlauf die Rentabilität des Objektes (ohne Berücksichtigung eines Finanzierungshebels).

Ich erlebe aktuell Mandanten, die eine fremdgenutzte Immobilie kaufen wollen, die eine Eigenkapitalrendite von 2,50-3% bietet. Wenn davon die nicht umlegbaren Nebenkosten, die Steuer und die Instandsetzungsrücklagen abgezogen werden, bleibt nicht mehr als 0-0,5% übrig. Dabei sind selbst investierte Zeit und Ausfallrisiken noch nicht berücksichtigt.

Zukünftiges Potential für Wertsteigerungen sehe ich nicht, außer in besonderen Lagen wie München, Hamburg oder Frankfurt Zentrum. Der Grund hierfür ist die weiterhin schwächere Steigerung der Mietpreise im Vergleich zu den Kaufpreisen. Die Bundesregierung bringt durch Mietpreisbremse oder Mietsteigerungsverbot das ihre dazu.

Die Schere geht also weiter auseinander bis auch der letzte Investor der Meinung ist, dass eine Mietrendite von 1-2% keinen ausreichenden Anreiz für ein Investment bietet. Spätestens dann werden wir ein Abflachen der Kaufpreissteigerung auf das Nieveau der Mietpreissteigerungen sehen.

Ein Investment in eine vermietete Immobilie macht aus genannten Gründen aktuell wenig Sinn, wenn man nicht Glück hat und ein sehr rentables Objekt angeboten bekommt.

Eigentum dagegen ist fast nie rentabel, da Eigentümer geneigt sind, mehr Kapital in die Immobilie zu investieren als sie in ein vermietetes Objekt investieren würden; ich spreche dabei aus eigener Erfahrung. Der Break-Even-Point liegt dadurch in Jahrzehnte weiter Entfernung. Eine Berechnung der Rentabilität unter Berücksichtigung aller Kosten, auch der Opportunitätskosten, bringt oft Ernüchterung.

Eine drohende Krise oder ein „Platzen der Blase“ hingegen sehe ich ebenfalls nicht, da die Nachfrage unverändert hoch sein wird und die Zinsen nicht signifikant steigen werden.

Lieber Alexander Weikel, danke für Ihre wertvollen Ergänzungen und Erfahrungen aus Ihrem Umfeld.

Eine Mietrendite von 0,5% ist natürlich sehr extrem – das entspräche ja einem Faktor/Vielfachen von 200 Jahren und übertrifft bei weitem die Lebensdauer einer typischen Immobilie.

Ihre Beispiele zeigen jedoch nur einmal mehr, wie verzweifelt manche MitbürgerInnen durch die Nullzinswelt geworden sind. Ich kenne wohlhabende Reiche, die so defensiv denken, dass sie auch ohne Renditeerwartung in Immobilien investieren. So sagte mir ein betuchter Senior, er sehe seine Mietimmobilie als reinen Wertspeicher, der ihm eine vergleichsweise sichere Zusatzrente verschaffe und im Vergleich zu Sofortrenten von Versicherern doch auch bei Nullverzinsung relativ vorteilhaft sei. Noch Fragen…??? 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Weikel und Herr Walz. Bei einer vermieteten Immobilie handelt es sich m.E. nie um eine „Kapitalanlage“, sondern immer um eine unternehmerischer Tätigkeit. Der Kapitalanleger kann nie die Rendite seiner Kapitalanlagen [Preisänderungen, Erträge] steuern, nur die damit verbundenen Risiken (u.v.a. z.B. auch durch Diversifikation). Der Unternehmer kann die Rendite seiner Unternehmen sehr wohl steuern [Umsatz./.Kosten] und auch das Risiko seiner Unternehmung. Eine Wohnung in einem MFH, in dem man nicht über die Stimmenmehrheit der Eigentümer verfügt, als unternehmerische Tätigkeit zu erwerben, ist hoch riskant (man wird seine „Beteiligung“ nicht so schnell los, wie an der Börse]. Man hat als Eigentümer keinen Einfluss auf viele Faktoren, welche die Rendite und das Risiko der Investition beeinflussen. Allein schon deshalb sollte man die Hände davon weglassen. Wer mit so einer Idee zu mir kommt, muss mir immer auch einen Businessplan vorlegen – und damit ist die Diskussion beendet. Ihre Zahlen sind diesbezüglich ja ganz eindeutig. Klar, man kann das ganze MFH erwerben und damit eine gewisse Kontrolle über Rendite und Risiko gewinnen – und schon verstehen die Mandanten, dass da hohes Risiko und sehr viel Arbeit dahinter steckt. Da gibt es für „echte“ Kapitalanleger m.E. bessere angemessenere Möglichkeit, die Anlageklasse Immobilien zu besetzen.

Jetzt kann niemand die Zukunft vorhersehen und Glaubensfragen belässt man lieber im religiösen Raum. Ich persönlich glaube nicht, dass Multiplikatoren von 40 (Ihre 2,5% Rendite) dauerhalft Bestand haben. Im hochregulierten Mietbereich schon gar nicht. Das erinnert mich sehr an ähnliche Behauptungen aus den Jahren 1999-2000 bezüglich der Aktienmärkte.

Beste Grüße aus Freiburg, Gabriel Hopmeier

Lieber Gabriel Hopmeier, herzlichen Dank für den Kommentar, der die Diskussion sehr bereichert. Ich denke, die wesentlichen Argumente liegen auf dem Tisch. Und unsere LeserInnen können sich selbst ein Bild machen 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

Ihr Rechen(bei)spiel koennte ggfs so „realistischer“ gemacht werden:

a) mit inflationsbereinigten Werten rechnen (wuerde Argument des gefallenen Geldwertes rauskuerzen)

b) in D ist es moeglich nach 10a Zinsbindung unschaedlich zu kuendigen, wenn am Markt guenstigere Zinsen herrschen

Also waeren es „nie“ 15 Jahre mit 6,5% sondern max. 10 Jahre und danach entsprechend guenstiger?

Anmerkung: Der Kniff mit den „zwei verschiedenen Laendern, eines mit 0,7% eines mit 6,5% Hypothekenzinsen“ klingt zwar gut, aber ist unrealistisch?

Bei aehnlichen Loehnen und aehnlichen Immopreisniveaus gibt’s so ein Land nicht (so abgeschottet sind Kapital/Immo-Maerkte nicht(mehr))?! Also lieber in EINEM Land mit Inflationsbereinigung (und in D, 10a-Klausel) rechnen?

Oder was meinen Sie?

LG Joerg

Lieber Joerg, danke für Ihre Überlegungen, denen ich zum großen Teil zustimme. Insbesondere Ihre Überlegung mit der Kündigung von Festzinsvereinbarungen nach 10 Jahren ist völlig korrekt und sehe ich genauso. Danke.

Jedoch genügt die Berechnung in der vorliegenden Form trotzdem, um die Botschaft zu transportieren. Und ich kenne schon noch Währungsräume mit erheblich höheren Zinsen… 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Mal wieder sehr präzise und nachvollziehbar begründet. Danke!

Lieber Raimund Gebhardt, vielen Dank!!!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Walz,

vielen Dank für den Beitrag und auch den zweiten Beitrag auf Grund der hohen individuellen Nachfrage (auch von mir).

Als potenzieller Eigennutzer einer Immobilie liegt mein Fokus allerdings nicht auf der Frage, ob die Preissteigerungen überzogen ist oder nicht. Warum? Weil mir eh niemand sagen kann was meine Immobilie mir nach Abzahlung (z.B 30 Jahren bringt) und weil ich egal wie der Wert ist eh „nur“ drin wohnen kann. Für mich ist eine Immobilie ein Konsumgut, dass ich die nächsten 50-60 Jahre „konsumieren“ will.

Viel wichtiger ist mir, ob ich mir die Immobilie in den nächsten 30-35 Jahren leisten kann.

Das niedrige Zinsniveau kann da auch zur Versuchung werden:

0,67% bekomme ich meist nur bei 10 Jahren. Bei 15 Jahren bin ich meinst bei 0,8-1% (20%ek und gehobenem Einkommen).

Ich tue mir trotzdem schwer eine Immobilie zu kaufen, weil ein Sprung von 0.67% zu 1,5%, oder 2% durchaus möglich erscheint (ich denke wir sind dann immer noch im Niedrigzinsumfeld)- bei über 20 Jahren Zinsbindung sind 2% schon heute realistisch. -den Einfluss auf die Rate kann jeder selbst für sich rechnen.

Kommt so eine Verdoppelung oder verdreifachung der sehr niedrigen Zinsen auf 2, 2,5%, bei einer gleichzeitig kränkelnden Konjunktur, dann sehe ich die Gefahr, dass im worst case keiner mehr das Geld für meine Immobilie bezahlt, was ich bezahlt habe und vielleicht nicht mal die Restschuld gedeckt ist.

Deswegen gebe ich Ihnen auf jeden Fall recht. Richtig, oder falsch? Bei der Immobilie bleibt es immer ein Bauchgefühl.

MfG

Tobias Hardt

Lieber Tobias Hardt, besten Dank für Ihre Sicht auf die Dinge! Mit Ihrer Argumentation kann ich gut leben. Ein zentraler Punkt Ihrer Sorge sollte sein, wie hoch die Restschuld noch ist, die beim Auslaufen der Zinsfestschreibung noch im Risiko steht. Und ein ständiger Rat von mir ist ja, dass Immobilienkäufer angesichts der niedrigen Zinsen nicht bei den früheren 1% bis 2 % Anfangstilgung bleiben dürfen, sondern mit erheblich höheren Anfangstilgungen an den Start gehen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Dieser Ratschlag erscheint mir einleuchtend. Darf ich fragen, welche Anfangstilgung sie beim heutigen Zinsniveau empfehlen würden?

Dank, Robert

Lieber Robert,

die grundsätzliche fachliche Empfehlung ist klar und unumstritten. Da das Zinsniveau derzeit niedrig ist, ersparen Sie durch die Tilgung weniger Zinsen, was zwar vordergründig schön ist, aber bei den früher üblichen Anfangstilgungen von 1 % oder 1,5 % zu sehr hohen Laufzeiten führt. Und damit zu Restschulden bis z. T. über das 60. Lebensjahr hinaus und den damit verbundenen Folgerisiken (Zinsänderung, Berufsunfähigkeit etc.).

Also ist der grundsätzliche Rat, trotz des günstigen Zinssatzes eine möglichst hohe Anfangstilgung zu wählen, also z. B. 3 % oder 4 %.

Ich empfehle, hier durchaus rückwärts zu rechnen und in Ihrem konkreten Fall zu schauen, nach wie viel Jahren bzw. mit welchem Endalter Sie die Volltilgung erreicht haben und ob das mit Ihrer Lebensplanung zusammenpasst.

Falls Sie vermögend sind und die oben genannten Risiken der langen Kreditlaufzeit gut abfedern können, kommt eine kleinere Anfangstilgung bei gleichzeitig längerer Zinsfestschreibung in Frage, womit Sie länger von dem günstigen Zinssatz profitieren können.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Danke für das Rechenbeispiel. Ich hatte mir schon so was gedacht, war aber mal hilfreich, es als Rechenbeispiel zu lesen.

Liebe/r Kai, sehr gerne! Hat mir auch Freude bereitet 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Professor Walz,

Danke fürs Anknüpfen am letzten Blogartikel. Beide sind wieder grandios!

Tatsächlich erwische ich mich auch des Öfteren dabei, ein Opfer des Ankerphänomens zu sein.

Das kann die Immobilie sein („gestern“ noch 270TEUR und heute 550TEUR) oder beim Tsatsiki beim Griechen („gestern„ noch 2 DM(!) heute 3,50 EUR).

Herzlichen Dank für Ihre stets wertvollen Betrachtungen, Gedanken und Anstöße!

Lieber Ex-Banker, vielen Dank für Ihren Kommentar. Man macht sich im stillen Kämmerlein ja so seine Gedanken, was die Menschen tatsächlich interessiert. Und diese Immobilienberechnungen scheinen den Nerv zu treffen. Gut, wenn ich zur Klärung rund ums Thema beitragen kann 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!