Droht die CO2-Blase?

Kontroverse über gestrandete Vermögenswerte – Stranded Assets

Haben Sie schon mal etwas von „Stranded Assets“ also „auf Grund gelaufenen Investitionen“ gehört?

Nein, ich meine nicht die Costa Concordia oder eine schlechte Anlage in Container-Schiff-Beteiligungen. Das Thema ist viel ernster und wichtiger.

Denn es geht um Klimawandel, Global Warming, die Folgen davon und mögliche Auswirkungen auf Ihre Kapitalanlage. Und vielleicht sogar Ihren kleinen Beitrag zum Guten.

Nachlese

In zwei Blogbeiträgen zum nachhaltigen Investieren habe ich bereits auf die Lücke zwischen Wollen und Können beim nachhaltigen Geldanlegen auf den globalen Finanzmärkten hingewiesen.

Und aufgezeigt, wie schwer es ist, durch zielgerichtete, selektive Geldanlage auf den internationalen Finanzmärkten eine Nachhaltigkeitswirkung zu erzeugen.

Denn wir wollen wirklich nachhaltig wirken und nicht zum Opfer von Ablasshandel und Greenwashing werden. Denn auch grüne LeOs sind LeOs!

Hier geht es zum Beitrag: „Nachhaltigkeit in der Kapitalanlage – leichter gesagt als getan“.

Hier geht es zum Beitrag: „Greenwashing – Auf ein ehrlicheres Jahr 2020“.

Erstes Verständnis von Stranded Assets

Wenn ein Kioskbesitzer wegen eines erhaltenen Mengenrabatts eine Riesenladung Müsli-Riegel eingekauft und eingelagert hat, dann darf er den nicht verkauften Vorrat in seiner Bilanz aufführen.

Mit dem Vorrat ist sein Kiosk also wertvoller als ohne diesen.

Übersieht der Kioskbesitzer nun aber, dass bei seinen – unverändert lecker aussehenden und schmeckenden – Müsli-Riegeln das Mindesthaltbarkeitsdatum abgelaufen ist und er diese nicht mehr verkaufen darf, so hat er einen „gestrandeten Vermögensgegenstand“ in der Bilanz.

Die Abschreibung der Vermögensposition in der Kiosk-Bilanz mindert den Substanzwert des Kiosks. Und wenn der Berg an Müsli-Riegeln nur groß genug war und der Großeinkauf vielleicht noch über einen Kredit finanziert wurde, kann die Existenz des Kioskbesitzers auf dem Spiel stehen.

Beispiele für Stranded Assets

Im Kleinen gibt es eine Vielzahl von Beispielen, z.B. spezifische und unverkäufliche Ersatzteile für eine Maschine, die nicht mehr benötigt wird.

Ich glaube, meine liebevoll gehorteten Glühbirnen sind auch so ein Fall. Sie würden zwar – trocken und sicher gelagert – noch funktionieren, sind aber unwirtschaftliche Energiefresser und gemäß EU-Verordnung (EG) Nr. 244/2009 besser nicht mehr zu verwenden.

Im Großen könnten es viele Verkehrsflugzeuge sein, wenn pandemiebedingt der Flugverkehr nachhaltig zurückgeht und z.B. aufgrund disruptiver Verhaltensveränderung (Videokonferenz statt Geschäftsreise) die frühere Flugfrequenz nicht wieder erreicht wird.

Und im ganz Großen könnten es weltweit riesige Kohle-, Erdöl- und Erdgasvorkommen sein, die – soweit es sich um privatisierte Lagerstätten handelt – mit Milliardenbeträgen als Aktivposten in den Bilanzen von Energieunternehmen stehen.

Fossile Brennstoffe und Zwei-Grad-Ziel

Es kann sein, dass die Unternehmen diese Vorkommen nicht oder nicht mehr vollständig ausbeuten und verkaufen dürfen, damit die klimaschädlichen CO2-Emissionen nicht weiter erhöht werden.

Ein Verbot des Abbaus bzw. Verfeuerns von Kohle-, Erdöl- und Erdgasvorkommen und anderer fossiler Brennstoffe ist nicht nur abstrakt und rein theoretisch möglich. Sondern sehr wahrscheinlich. Und in Hinblick auf einen drohenden Kipp-Punkt (Tipping Point) der globalen Erwärmung wohl unumgänglich.

Auch wenn Klimaforscher und Klimafolgenforscher – wie alle ExpertInnen und bei jedem Thema – nicht ganz einig sind, herrscht weite Übereinstimmung darin, dass es notwendig ist, das Zwei-Grad-Ziel zu erreichen. Also die „globale Erwärmung auf weniger als zwei Grad Celsius bis zum Jahr 2100 gegenüber dem Niveau vor Beginn der Industrialisierung zu begrenzen“.

Fossile Brennstoffe und Müsli-Riegel

Sofern fossile Brennstoff-Reserven, die in Bilanzen von Energieunternehmen ausgewiesen sind, nicht mehr verwertet werden dürften, erginge es diesen Unternehmen wie dem Kioskbesitzer mit seinen Müsli-Riegeln.

Der Vermögensgegenstand ist zwar noch da. Und auch funktionsfähig. Er darf jedoch nicht mehr verwertet werden. Und ist daher ökonomisch wertlos.

Die Wertansätze für die Energieläger in den Bilanzen würden in sich zusammenfallen. Wie bei den bekannten Preisblasen der Geschichte (von Tulpenzwiebeln über Dot.com-Unternehmen bis zum Bitcoin[1]).

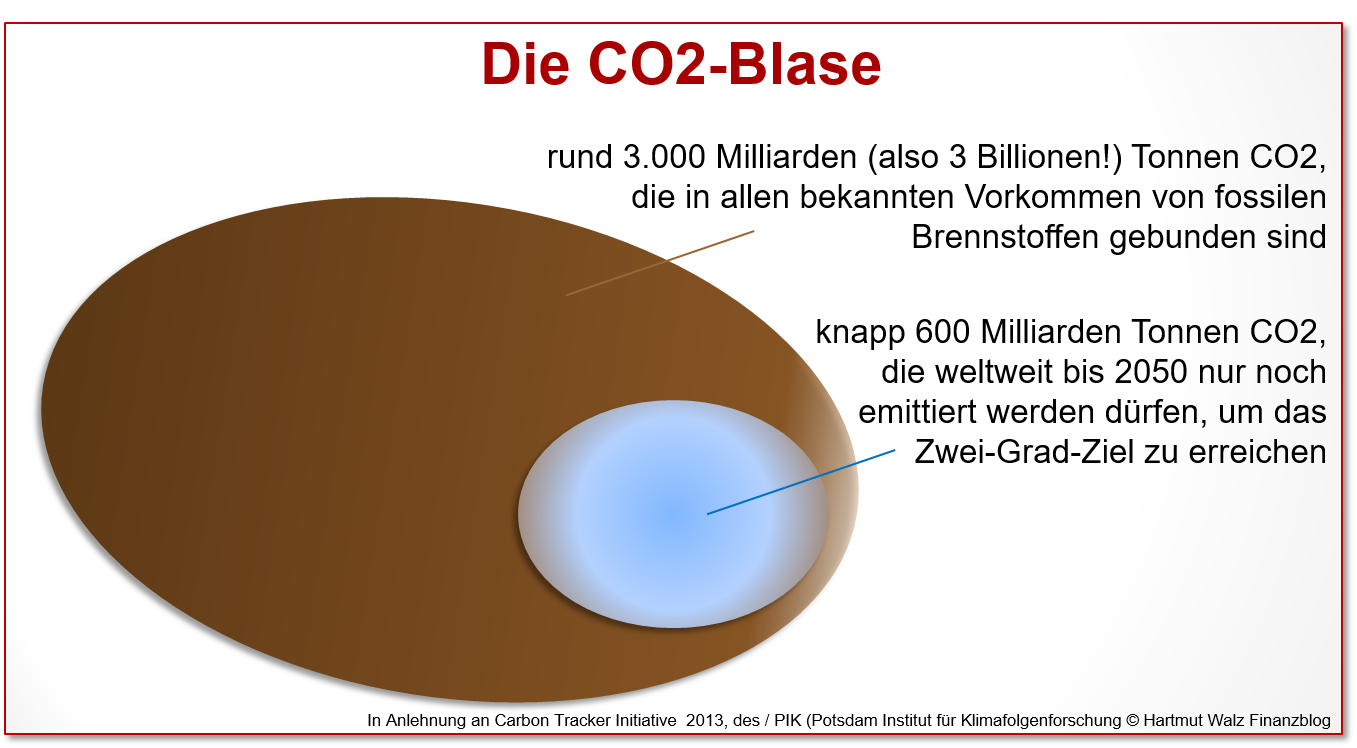

Die CO2-Blase

Daher wird dieser Zusammenhang auch CO2-Blase genannt. Oder auch Kohlenstoff-Blase oder Carbon Bubble.

Die nachfolgende Abbildung stellt das noch viel zu wenig bekannte Phänomen einer CO2-Blase dar.

Rund 3.000 Milliarden Tonnen CO2 sind in allen bekannten Vorkommen von fossilen Brennstoffen gebunden. Nur knapp 600 Milliarden Tonnen CO2 davon dürften weltweit bis 2050 noch emittiert werden, damit das Zwei-Grad-Ziel überhaupt erreicht werden kann.

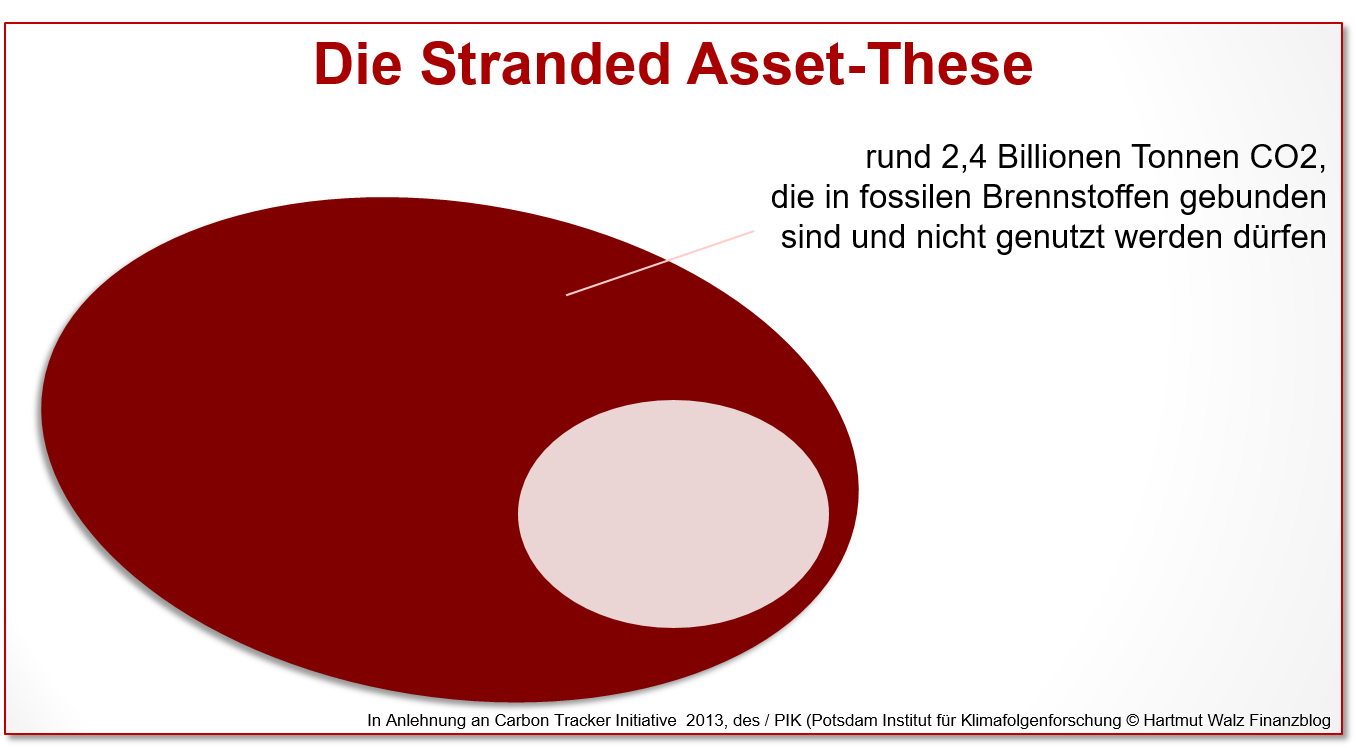

Und exakt auf die Differenz (2.400 Mrd. Tonnen) zwischen bilanziertem Wert (3.000 Mrd. Tonnen) und dann noch realisierbaren Wert (600 Mrd. Tonnen) dieser Vermögenspositionen würden sich die Stranded Assets belaufen.

In der Abbildung unten wäre dies also die große rote Fläche!

Aus Sicht von AnlegerInnen wäre davon der Teil ein Problem, der in den Bilanzen von börsennotierten Aktiengesellschaften steckt.

Was spricht für eine CO2-Blase?

Die Anhänger der These von der CO2-Blase behaupten, dass die globalen Finanzmärkte das Phänomen der Stranded Assets ignorieren oder zumindest gewaltig unterschätzen.

Bereits in wenigen Jahren könnte aufgrund eines disruptiven Ereignisses (z.B. einer klimabedingten großen Naturkatastrophe) ein plötzlicher politischer Handlungsdruck entstehen, der einen „Ruck“ in der Abkehr von fossilen Energieträgern auslösen würde.

Plötzlich würden aus Lippenbekenntnissen konkrete Handlungen und z.B. ein Verbot oder eine massive Einschränkung der Förderung von fossilen Brennstoffen staatenübergreifend möglich.

Als Beispiel wird der plötzliche und für die Märkte überraschende Ausstieg Deutschlands aus der Kernenergie nach dem Reaktorunglück in Fukushima 2011 erwähnt, der ja auch zu Stranded Assets (funktionsfähige Atomkraftwerke, die vorzeitig stillgelegt wurden) geführt habe. Mit der unmittelbaren Folge herber Aktienkursverluste der betroffenen Unternehmen.

Kurzum – so die These: die Finanzmärkte trügen dieser hochwahrscheinlich bis sicher eintretenden Entwicklung nicht oder völlig unzureichend Rechnung. Und daher seien die Preise/Kurse nicht nachhaltiger Unternehmen blasenhaft überhöht.

Dies geht mit der These einher, dass die Masse der international tätigen Akteure auf den Finanzmärkten (immer noch) nicht langfristig orientiert sei.

Was geben die Fakten her?

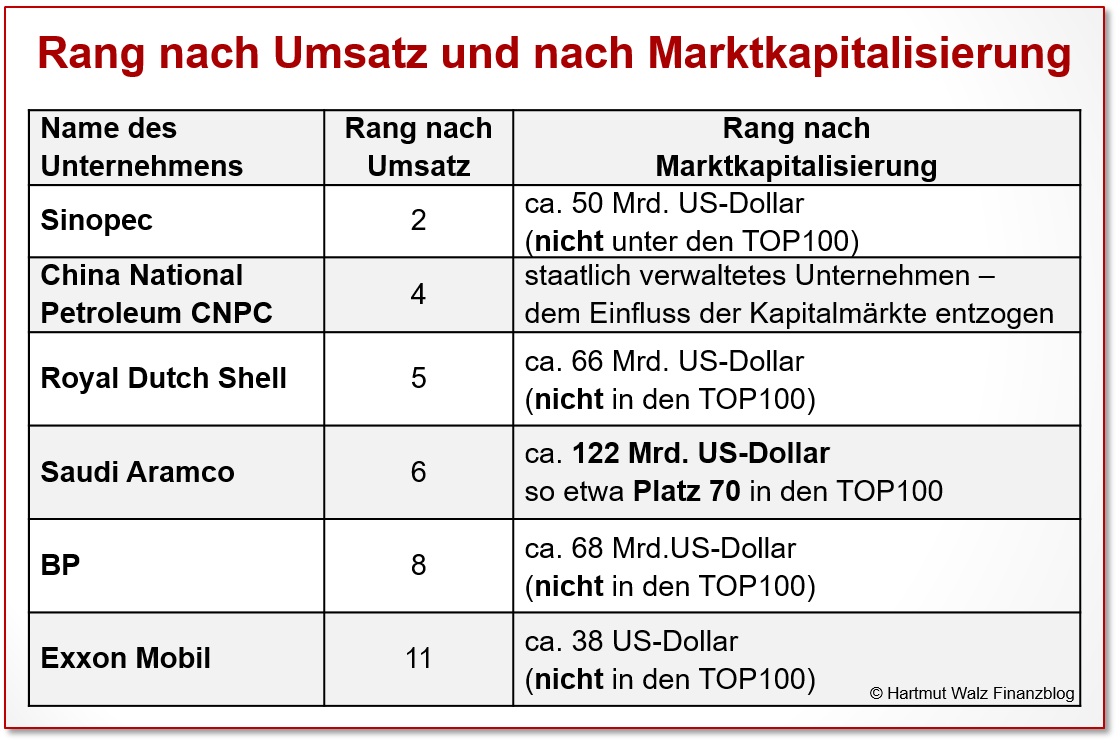

Als Argument für den falschen Fokus der Weltwirtschaft auf nicht nachhaltige Unternehmen wird auch die Tatsache angeführt, dass Stand Mitte 2020 immer noch 6 der 11 umsatzstärksten Unternehmen in den Bereichen Öl und Gas tätig waren, nämlich im Umsatzranking

- das chinesisches Erdgas- und Mineralölunternehmen Sinopec (Rang 2),

- das staatliche Mineralölunternehmen China National Petroleum CNPC (Rang 4),

- das Mineralöl- und Erdgas-Unternehmen Royal Dutch Shell (Rang 5),

- die Erdöl- und Erdgasfördergesellschaft Saudi Aramco (Rang 6),

- das britische Mineralöl- und Energieunternehmen BP (ehemals British Petroleum) (Rang 8) sowie

- der US-amerikanische Mineralölkonzern ExxonMobil (Rang 11).

Was spricht gegen eine CO2-Blase?

Die widersprechende Auffassung verleugnet nicht die menschgemachten Ursachen des Klimawandels und die Notwendigkeit einer erheblich rigideren Klimapolitik. Jedoch bestreitet sie das durchgängige Vorhandensein von Stranded Assets.

Und unterstellt, dass die Finanzmärkte die bestehenden und ggfs. sogar wachsenden Klimarisiken schon seit langem berücksichtigt, also eingepreist hätten.

Stellt man der obigen Liste der umsatzstärksten Energieunternehmen nämlich deren Börsenwerte gegenüber, so ergibt sich ein völlig anderes Bild.

Nur ein einziges Energieunternehmen, nämlich Saudi Aramco schafft es unter die TOP100 der Unternehmen mit der höchsten Marktkapitalisierung.

Dabei hat Saudi Aramco eine Marktkapitalisierung von rund 122 Mrd. US-Dollar.

Nur zum groben Vergleich der Größenordnungen hier die Daten der drei Unternehmen, mit der weltweit höchsten Marktkapitalisierung.

Apple (rund 1.800 Mrd. US-Dollar), Microsoft und Amazon (jeweils rund 1.300 Mrd. US-Dollar) liegen also trotz erheblich geringerer Umsatzzahlen um ein Vielfaches über der Marktkapitalisierung der umsatzstärkeren Energieunternehmen.[2]

Energieunternehmen versus Technologieunternehmen

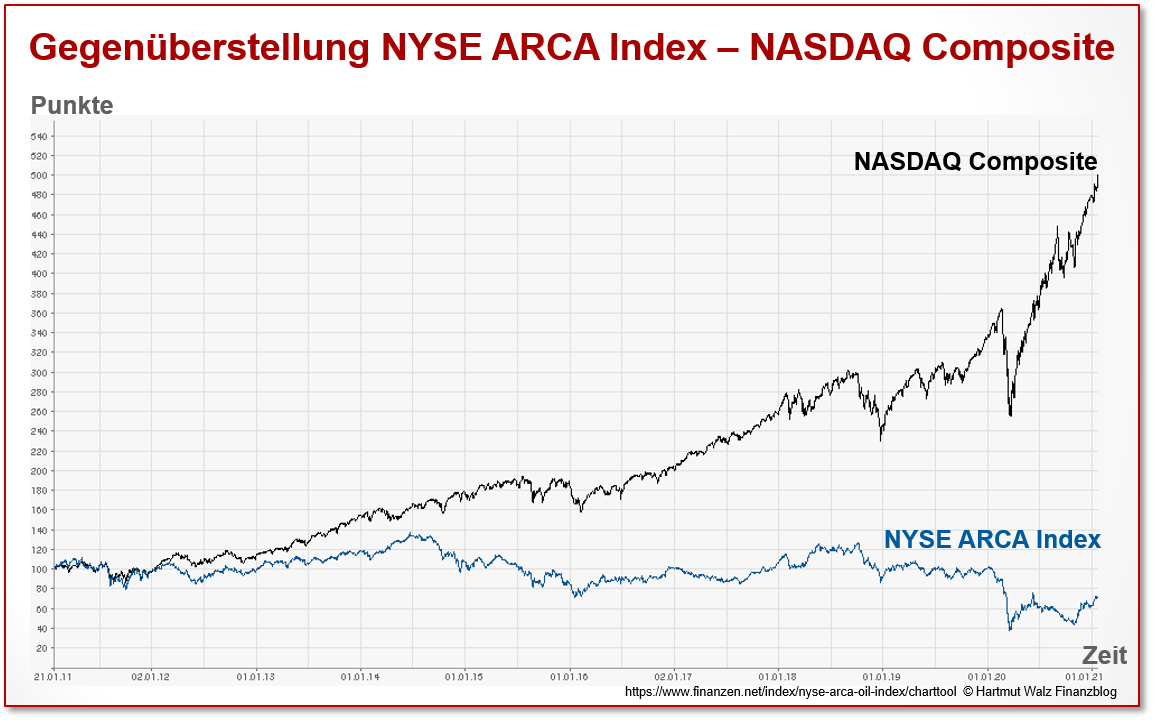

Noch deutlicher wird die niedrige Bewertung fossiler Energieunternehmen, wenn man sie mit der Entwicklung führender Technologieunternehmen vergleicht.

In der Abbildung ist der Chart des NYSE ARCA Index (also der Gradmesser weltweiter konventioneller Energieunternehmen – blauer Chart) dem Chart des NASDAQ Composite, also der größte Aktienindex an der elektronischen Börse in den USA – schwarzer Chart) gegenübergestellt.

In den letzten zehn Jahren sank der NYSE ARCA Index (also der Gradmesser weltweiter konventioneller Energieunternehmen) um ca. 25%, also auf rund drei Viertel seines Wertes.

Demgegenüber stieg der NASDAQ Composite, also der größte Aktienindex an der elektronischen Börse in den USA, parallel um 400%, also auf das Fünffache.

Schlussfolgerung

Aktien von konventionellen Energieunternehmen sind weltweit bereits sehr niedrig bewertet. Was kein wissenschaftlicher Beweis, jedoch ein starkes Indiz dafür ist, dass die Finanzmärkte die Problematik der Stranded Assets bereits sehr wohl eingepreist haben.

Auch die Hoffnung auf weitere technologische Fortschritte zur CO2-Abscheidung (Carbon Capture) könnte noch eine Rolle spielen. Ebenso die Erwartung, dass die Energieunternehmen Entschädigungsgelder dafür erhalten, dass sie fossile Reserven unter der Erde belassen. Wie war das denn beim Atomausstieg – die Älteren erinnern sich…

Ein Blick auf die Anleihemärkte zeigt das gleiche Bild

Auf den Anleihemärkten sind unter den zehn größten Fallen Angels („gefallene Engel“, also Anleihe-Emittenten, die im Jahr 2020 das Investment-Grade-Rating verloren haben) nur zwei Unternehmen, die unter CO2-Gesichtspunkten unproblematisch sind.

Nämlich ein Nahrungsmittelhersteller und ein Unterhaltungsunternehmen. Von den restlichen acht sind allein fünf im Bereich fossiler Energien tätig. Und die verbleibenden drei gehören der konventionellen Autobranche an.[3]

Und was bedeutet das nun konkret für Sie?

- Spekulation bleibt Spekulation – und passt nicht zum prognosefreien Investieren. Also nicht zu einer langfristigen und verantwortungsvollen Geldanlage und Vorsorge. Auch dann nicht, wenn man auf etwas vorgeblich ethisch Wertvolles oder „Günes“ wie das Platzen CO2-Blase spekuliert.

- Die von vielen Anbietern von überteuerten, aktiv gemanagten Fonds gemachte Werbeaussage, dass nachhaltige Fonds wegen der Problematik der Stranded Assets eine Outperformance erzielen würden, ist eine „kühne These“. Auf diese Motivation sollten Sie keine Investition bauen.

- Dass gerade die CO2-intensiven Branchen und Unternehmen schon recht niedrig bewertet sind, führt dazu, dass die Kurs-Gewinn-Verhältnisse klein und die Dividendenrenditen entsprechend hoch sind. Wenn Sie also in einen Dividendenfonds investieren, tragen Sie damit gerade zur Finanzierung dieser CO2-intensiven Unternehmen bei. Wollen Sie das wirklich?

- Da alle marktgewichteten Indizes die CO2-Vermeider höher und die CO2-Schleudern schlechter bewerten, tritt über die Zeit von ganz allein der Effekt auf, dass Investments in breit streuende Indizes ganz automatisch „grüner“ werden. Schön!

- Die niedrigere Bewertung der klimaschädigenden Branchen könnte auch gerade daran liegen, dass die Finanzmärkte Klimarisiken und/oder disruptive Veränderungen (also z.B. Förderverbote usw.) bereits kursmindernd antizipieren. In diesem Fall sind niedere KGVs und hohe Dividendenrenditen als Risikoprämien für die Investoren zu interpretieren, die trotz der oben geschilderten Probleme noch zur Finanzierung der konventionellen Energieunternehmen beitragen. Es ist sehr gut möglich, dass mancher Privatanleger diesen Zusammenhang noch nicht erkennt und sich an hohen Dividendenrenditen erfreut, die in Wahrheit Risikoprämien sind. Ein böses Erwachen beim Eintritt der Risiken kann die Folge sein.

- Es passiert bei vielen Assets, dass scheinbar hohe Renditen oder Dividenden bzw. Cash-Flows bezogen auf Kaufpreis bzw. eingesetztes Kapital dadurch entstehen, dass Anleger die Endlichkeit der Zahlungsreihe nicht sehen (geschlossene Fonds, Pflegeimmobilien, Gewerbeimmobilien). Auch hierdurch erklären sich höhere Kapital- oder Ausschüttungsrenditen konventioneller Energieunternehmen. Das sind keine nachhaltigen Renditen. Sondern zeitlich begrenzte Renditen.

- Aktive Portfoliomanager unterliegen stets dem Fehlanreiz zu versteckter Risikoerhöhung, um größere Risikoprämien zu erzielen, die sie dann den Anlegern als Managementleistung berichten können. Hinter verschlossenen Türen wurde mir dies schon mehrfach berichtet. Und einzelne Fondsmanager prahlen ganz offen mit ihrem Engagement in CO2-intensive Unternehmen. Na, das sind gleich zwei Gründe, um diese zu vermeiden.

So, nun haben Sie angesichts der zurückhaltenden Sommerurlaubsaussichten 2021 schon mal etwas von „Stranded Assets“ gehört – und wissen zumindest, dass das eher etwas mit „gestrandet“ als mit Strand zu tun hat.

In den nächsten Wochen lesen Sie zur Abschreckung einen Gastbeitrag über handverlesene Auswüchse von Greenwashing. Da Sie ja kein „grüner LeO“ sein wollen!

Und ebenfalls zeitnah über konkrete Möglichkeiten zumindest „hellgrün“ und trotzdem kostengünstig und breit streuend zu investieren.

Aber vorher muss ich noch schnell mein Tandem reparieren. Das hat einen größeren Impact 😉

Bleiben Sie tapfer – und empfehlen Sie diesen Finanzblog weiter.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

[1] Sie glauben nicht an eine Bitcoin-Blase? Dann lesen Sie diesen Beitrag bitte nochmal in fünf Jahren 😉

[2] Aufgrund der starken Preisveränderungen der Börsenkurse ändern sich auch die Zahlen der Marktkapitalisierung täglich. Bei vertieftem Interesse gerne die aktuellen Werte im Netz recherchieren. Die Größenordnungen sprechen jedoch eine klare Sprache.

[3] Quelle: Börsenzeitung, Stichtag 17.12.2020.

Erschienen am 05. März 2021.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Ich weiß nicht, ob der Link hier erlaubt und angebracht ist:

https://www.daserste.de/information/wirtschaft-boerse/plusminus/videos/klima-schulden-video-100.html

Nach meinem Verständnis geht es in diesem Beitrag darum, dass mit grünen Anleihen geworben, letztendlich damit aber alte Verbindlichkeiten in klimaschädliche Investments zu günstigeren Konditionen abgelöst werden.

Viele Grüße,

Catamaran

Liebe/r Catamaran, gerne schalte ich das so frei, vielen Dank.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Walz,

vielen Dank für den spannenden Beitrag. Die CO2-Bubble als Überhang gegenüber dem „noch erlaubten Carbon Budget“ zeigen aus meiner Sicht auch eindrucksvoll die Herausforderungen wie auch die Potentiale, die der Menschheit auf lange Sicht in vielen Bereich bevorstehen bzw. zu heben sind. Unumstritten sind wohl die großen gesellschaftlichen und technologischen Herausforderungen, als auch die volkswirtschaftlichen Belastungen, die wohl überproportional zu Buche schlagen werden.

Auch wenn Optimismus an diesem Punkt ad hoc wohl schwer fällt, gilt meiner Meinung nach zeitlos: „Aus einem Mangel heraus, entstehen auch immer wieder Innovationen.“

Vielleicht ist es etwas weit hergeholt, aber beim Lesen des aktuellen Beitrages musste ich in diesem Zusammenhang auch an Herrn Kondratjew und seine, nicht ganz unumstrittene, aber für mich doch sehr spannende Theorie der langen Wellen bzw. Zyklen denken. Niemand weiß was die Zukunft bringt, aber Ich stelle jetzt (trotzdem) mal die These in den Raum dass die Herausforderungen die der Klimawandel mit sich bringt, in einen nächsten derartigen Zyklus münden könnten.

Die im aktuellen Blog Beitrag festgestellten Veränderungen an den Finanzmärkten, sind für mich in diesem Kontext entsprechende Indikatoren. Technologisch geschehen meines Erachtens bereits sehr viele Innovationen, die dem Klimawandel geschuldet sind.

Nehmen wir vielleicht auch die ganzen gehypten, fragwürdigen „ESG-Anlagen“ als ein kurzes Aufblitzen – Femtosekunden wären eine gute Zeiteinheit – in einer doch uns alle wohl überlebenden Zeitreihe am Finanzmarkt hin. Die Rückkehr zum Mittelwert wird sich positiverweise auch in diesem Kontext einstellen oder, wie bereits im Beitrag erwähnt, ohne teure Anlagevehikel in den Indizes zunehmend Eingang finden.

Sie erwähnten es ja bereits: Als spontanen Eigenbeitrag mit höherem Wirkungsgrad ist z.B. die Benutzung des Rades ohnehin sinnvoller. Um beim Thema Mobilität zu bleiben schlage ich noch Hubraumreduzierung oder die gelegentliche Benutzung des „Öffi“ vor.

Freundliche Grüße

Philipp Hansert

Lieber Philipp Hansert, viele Dank für diesen tollen Kommentar!

Meine Radnutzung hat sich auch erheblich erhöht 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Walz,

vielen Dank für einen wieder einmal sehr gelungenen Blogbeitrag! Allerdings frage ich mich, ob gerade BP und RDS es nicht durch die in den letzten Jahren eingeleiteten Schritte noch schaffen können, den Kopf aus der Schlinge der CO2-Blase zu ziehen – so sie denn einmal platzen sollte. Oder ist das aus Ihrer Sicht zu wenig und zu spät?

Mit besten Grüßen,

Alexander Kelle

Lieber Herr Kelle, herzlichen Dank für Ihren Kommentar. Ich möchte Ihnen keineswegs widersprechen – es gibt ja schon bei den traditionell auf fossile Brennstoffe setzenden Energieunternehmen Bestrebungen, auf C02-neutrale Alternativen überzugehen. Und wie ernsthaft und schnell diese Transformation gelingt, vermag ich nicht zu beurteilen. BP hat ja schon vor zwanzig Jahren den Imagewechsel zu „Beyond Petroleum“ versucht und sich den Zorn der Umweltschützer damit zugezogen. Denn zwischen Worten und Taten liegt eben eine große Kluft.

Zu meinem Hinweis auf mögliche Entschädigungszahlungen des Staates an diese Firmen gibt es just heute eine aktuelle Ergänzung. Der Bund zahl 2,4 Milliarden Euro an die Energieunternehmen als Kompensation für „Stranded Assets“ im Zusammenhang mit dem vorgezogenen Atomausstieg. So etwas könnte sich durchaus auch bei fossilen Brennstoffen wiederholen und in den aktuellen Kursen „eingepreist“ sein.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!