Ruhestandsplanung bei vorhandenen Liquiditätsreserven

Gastbeitrag von Lothar Eller

Viele Anleger befinden sich kurz vor dem Ruhestand und überlegen sich, welche regelmäßigen Geldbeträge sie für eine entspannte Rente benötigen.

Gerade in dieser Lebensphase sind bei den meisten das Haus abbezahlt, Lebensversicherungen werden fällig, die Unternehmensnachfolge oder eine Erbschaft steht an.

Die gesetzliche Rentenversicherung wird den Lebensstandard zukünftiger Rentner noch weniger sichern können als bisher. Dadurch ist es noch mehr die Aufgabe jedes Einzelnen, die Altersvorsorge selbst in die Hand zu nehmen, und das in Zeiten niedriger Zinsen.

Die private Altersvorsorge wird somit immer wichtiger. Was also tun, wenn ein größerer Geldbetrag zur Verfügung steht und damit die Rente aufgebessert werden soll?

Entnahmeplan mit ETF-Portfolio als Alternative zur Sofortrente

Viele Anleger haben mittlerweile erkannt, dass eine Ansparung für die Altersvorsorge über Indexfonds bzw. ETFs die weitaus attraktivere Lösung ist als eine Lebens- oder Rentenversicherung, sei es privat oder betrieblich.

Und dass die selbstgebastelte Rente über ETFs und einen individuellen Entnahmeplan erheblich höhere Zusatzeinkünfte erbringt, als eine Sofortrente.

Zwar investiert eine Lebens- oder Rentenversicherung auch das Vermögen am Kapitalmarkt, allerdings wird dies eben nicht transparent dargestellt und durch erhebliche Kosten geschmälert. Man könnte auch von einem unsichtbaren Kapitalmarktrisiko sprechen.

Es soll hier aber nicht um die Altersvorsorge gehen, sondern um eine Ruhestandsplanung bzw. um einen Entnahmeplan aus einem ETF-Portfolio.

Das bedeutet: Wenn Sie kurz vor dem Ruhestand stehen und überlegen, wie Sie Ihr Vermögen investieren können, um daraus eine zusätzliche Rente zu beziehen, sollten Sie attraktive versicherungsfreie Lösungen bedenken.

Dabei stellen sich hier zunächst stellen sich vier wesentliche Fragen:

Erstens: Worin besteht Ihr primäres Anlageziel?

Zweitens: Wie lange muss das Geld reichen?

Drittens: Welchen Einfluss haben die niedrigen Zinsen auf Ihre Anlage (z. B. Depot mit kostenarmen ETFs oder Infexfonds)

Viertens: Wie lassen sich Risiken einer eigenverantwortlichen Zusatzrenten seriös prognostizieren und handhaben?

Erstens: Worin besteht Ihr primäres Anlageziel?

Diese Frage häng teilweise auch von Ihrer persönlichen Situation ab. Wenn Sie beispielsweise „Privatier“ sind und auf die Entnahme bzw. auf Kapitalverzehr des Vermögens nicht angewiesen, ist eventuell Ihr primäres Ziel, den realen Wert zu erhalten, also die reale Kaufkraft Ihres Portfolios nach Inflation aufrechtzuerhalten, die Rendite zu optimieren oder Ihren späteren Vermögensübergang erbschaftssteuerlich zu gestalten.

Für einen „klassischen“ Ruheständler, der regelmäßige Entnahmen aus seinem Vermögen benötigt, um seine Rente auf ein angemessenes Niveau zu bringen, lautet die primäre Fragestellung, welche Entnahmen er sich leisten kann, welches Vermögen er benötigt, wie er seine Lebenserwartung kalkuliert bzw. wie er mit der unsicheren Restlebenserwartung umgeht.

Zweitens: Wie lange muss das Geld reichen?

Aktuell beträgt die Restlebenserwartung ganz grob über den Daumen gepeilt 20 Jahre ab 65. Wer es genauer wissen möchte und auch individuelle Faktoren wie z.B. Gesundheitszustand (Sportler, Raucher), Familienstand, Geschlecht etc. einfließen lassen möchte, findet unter https://wie-alt-werde-ich.de eine exzellente Möglichkeit, seine voraussichtliche Lebenserwartung zu kalkulieren.

Nachdem Sie ganz tapfer Ihrer voraussichtliche Restlebenserwartung abgeschätzt haben, rechnen Sie sicherheitshalber noch ein paar Jahre als Sicherheitspuffer dazu. Und können dann zum nächsten Schritt gehen.

Drittens: Welchen Einfluss haben die niedrigen Zinsen auf Ihre Anlage?

Je nach ihrer persönlichen Einstellung und Risikoneigung werden Sie eine Aufteilung zwischen renditestarken aber schwankungsintensiven Anlagen (meist Aktien) und sowohl renditearmen als auch relativ stabilen Anlagen (z.B. Renditen oder Einlagen) wählen.

Hier ist die Renditeerwartung für die risikoarmen Anlagen (also z.B. Anleihen) ein entscheidender Punkt.

Viele Finanzdienstleister bzw. ihre Vermittler ziehen zur Berechnung Ihrer Entnahmemöglichkeiten bei Aktien-Anleihen-Portfolios historische Daten von Indizes heran und leiten davon die Zukunft ab. Das Problem besteht aber darin, dass im Zeitraum 1901 bis 2019 die durchschnittliche nominale Rendite für Anleihen bei 4% pro Jahr lag, wohingegen aktuell die Rendite für den gleichen Anleihenmarkt 0,7% pro Jahr beträgt.

In die Zukunft kann keiner sehen, aber eine Rückkehr zu den historischen 4% Anleiherendite in den nächsten Jahren liegt selbst für ausgeprägte Zinsoptimisten außerhalb jeglicher Vorstellung.

Deshalb sollte zumindest für Anleihen ein deutlich niedriger Wert angesetzt werden. Unseres Erachtens wäre für einen Zeitraum über die nächsten 20 Jahre 1% p.a. für Anleihen ein realistischer Ansatz.

Viertens: Wie kann ich mögliche Zukunftsrisiken seriös darstellen?

Unsere Zukunft ist unsicher und kann mit simplen Annahmen nicht befriedigend abgebildet werden. Genau das wird Ihnen in „unverbindlichen Modellrechnungen“ von Versicherungsgesellschaften jedoch meist präsentiert.

Um eine seriöse Auswertung für das Risiko, ob und vor allem wie lange Ihre Reserven für die gewünschte Zusatzrente reichen werde, zu bekommen, ist aus unserer Sicht eine Monte-Carlo (MOCA)-Simulation eine geeignete Möglichkeit.

In der MOCA-Simulation geben Sie zwei Parameter vor: die Renditeannahme und die angenommene annualisierte Standardabweichung.

Die Standardabweichung eines Portfolios beschreibt dessen Neigung zu Kursschwankungen. Je höher die Standardabweichung, desto stärker schwankt der Wert oder Kurs eines Portfolios. Aktien-ETFs sind dabei zumeist volatiler als andere Anlageklassen wie zum Beispiel Anleihen-ETFs.

So beträgt beispielsweise für ein 60-zu-40-ETF-Portfolio (60% Aktien-ETFs und 40% Anleihen-ETFs) die Renditeannahme 4,4% pro Jahr (vor Kosten und Steuern) und die Standardabweichung 12,2%.

Die MOCA-Simulation berechnet hier im Beispiel 10.000 willkürliche Simulationen anhand der Annahmen von Rendite und Risiko. Sie berücksichtigt auch sehr ungünstige Fälle, wenn zum Beispiel gleich zu Beginn Ihrer Entnahmephase die Kurse sinken und gleichzeitig Kapital entnommen wird. Dies ist in der Regel für den Verlauf deutlich ungünstiger als eine positive Startphase.

Eine Modellrechnung mit nur der Renditeannahme und einer linearen Entnahme, ohne Berücksichtigung jeglicher Schwankungen, ist aus meiner Sicht nicht geeignet.

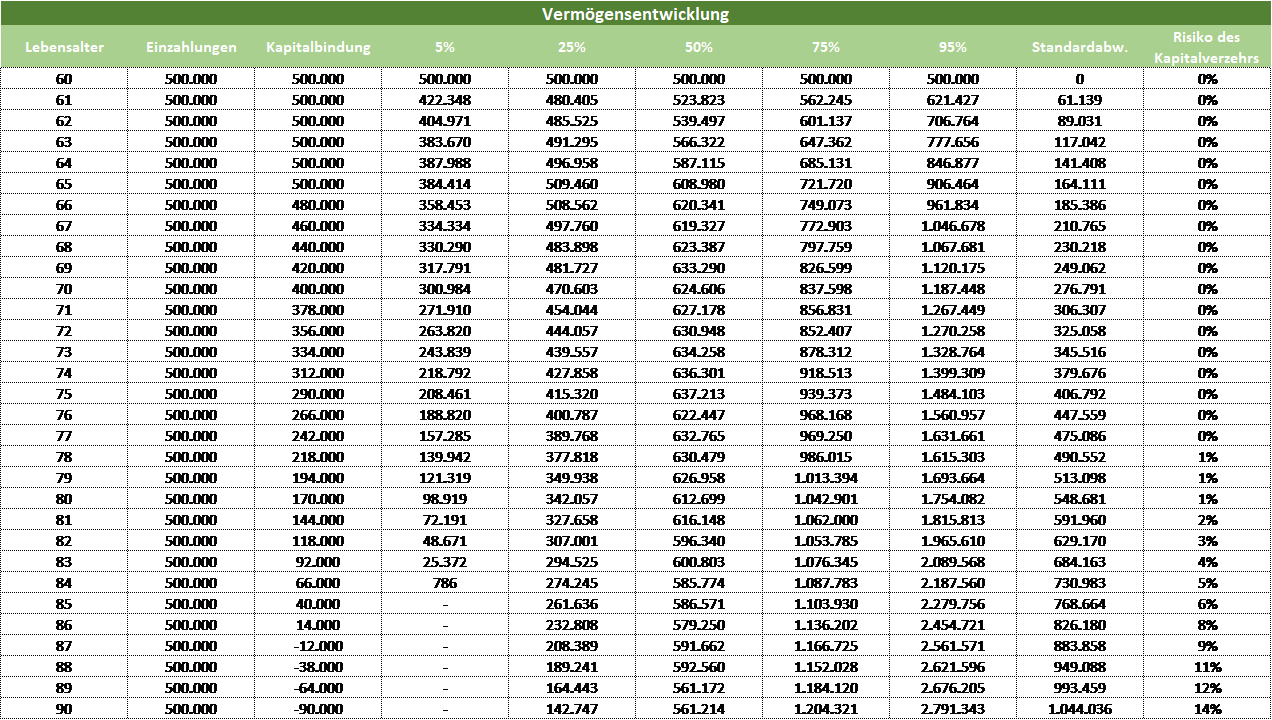

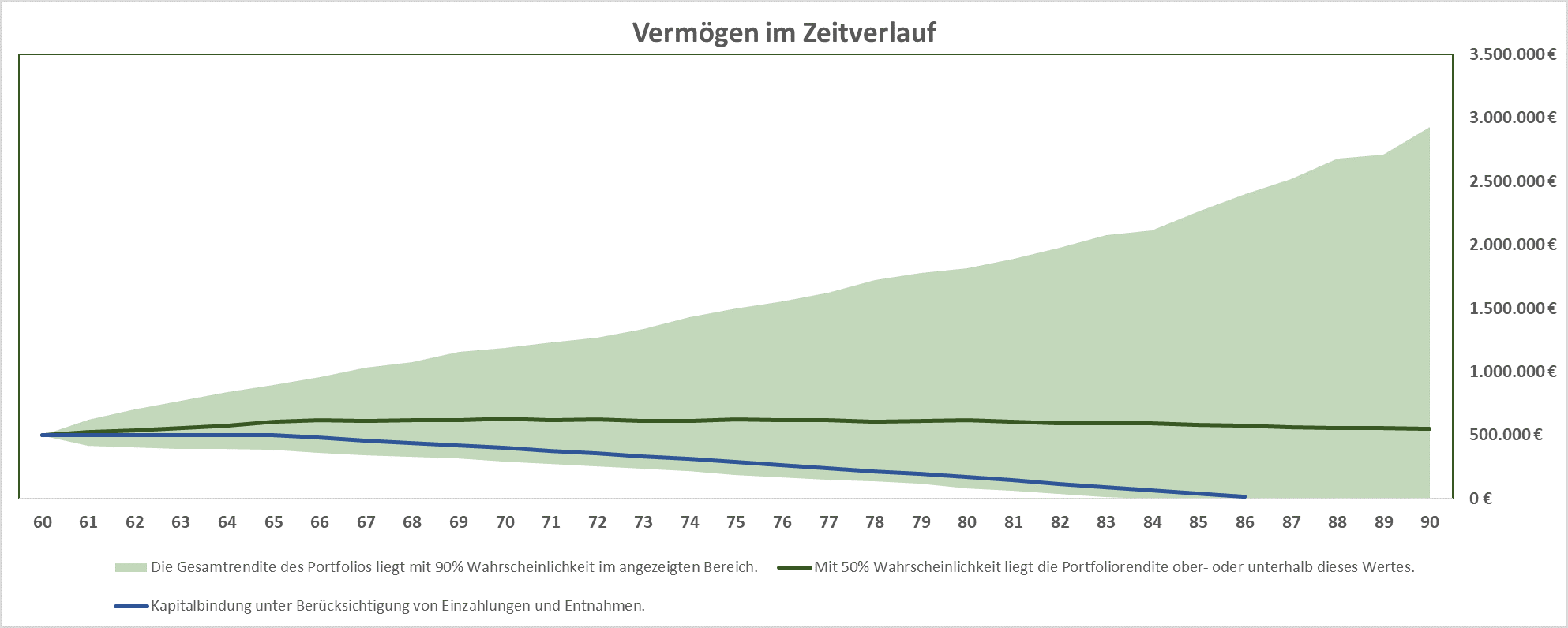

Hier ein konkretes Beispiel und Erläuterung der Grafiken und der Tabelle

- Anlagebetrag 500.000 € im Alter von 60 Jahren

- Beginn der Entnahmen ab einem Alter von 65 Jahren (also nach fünfjähriger Anlagedauer ohne jegliche Entnahmen), von 20.000 € steigend auf 26.000 € pro Jahr

- Gesamtlaufzeit 30 Jahre

- Renditeannahme nominal 4,4% pro Jahr

- Standardabweichung 12,2%

Laut Simulation beträgt das Risiko des Kapitalverzehrs vor dem Alter von 90 Jahren 14%. Das bedeutet, dass die gewünschten Entnahmen bis zu einem Alter von 90 Jahren mit einer Wahrscheinlichkeit von 100% minus 14% – also 86% entnommen werden können, ohne dass vor dem 90. Lebensjahr das Kapital verbraucht wäre.

In über 75% der Fälle beträgt Ihr Endvermögen, wenn Sie 90 Jahre alt sein werden, über 142.747 €. Und in 50% der Fälle über 561.214 €. Steuern und Kosten sind dabei nicht berücksichtigt.

Die nachfolgende Tabelle zeigt Ihnen die Daten des Beispiels im Detail:

Sollte Ihnen dies zu unsicher sein, können Sie entweder

- Ein konservativeres ETF-Portfolio auswählen, was aber auch weniger Rendite bedeutet, oder

- Die Entnahme geringer gestalten oder

- Mehr Vermögen im Depot anlegen bzw. sparen, sofern möglich (zum Beispiel auch durch Umschichtung sonstigen Vermögens, aus dem kein Kapitalverzehr möglich ist – wie z. B. Immobilien) oder

- Länger arbeiten, zumindest teilweise, um den Entnahmestrom erst später beginnen zu lassen, wodurch er natürlich bis zu einem höheren Endalter anhält.

Fazit

Anhand einer Monte-Carlo-Simulation erhalten Sie wichtige Informationen, um zu sehen, bei welcher regelmäßigen Entnahmehöhe Ihr Vermögen mit einer hohen Wahrscheinlichkeit für Ihre kalkulierte Lebenserwartung ausreichen wird.

Eine einfache lineare Berechnung, die nur die geschätzte Rendite und die Entnahmen kalkuliert, berücksichtigt keine Schwankungen bzw. kein Risiko und stellt daher keine ausreichende Kalkulation dar.

Wenn dann auch noch historische Anleihen-Renditen verwendet werden, sind die Renditeannahmen meines Erachtens zu optimistisch.

Andererseits sollten Sie sich von der Simulation auch nicht verunsichern lassen und stattdessen der „scheinbar“ sicheren Hochrechnung der Versicherer glauben, weil die vorgespiegelte Sicherheit sich schlicht schöner anhört. Wie erwähnt, ist jede Altersvorsorge letztlich eine (risikobehaftete) Anlage am Kapitalmarkt, nur eben je nach Produkt und Anbieter anders verpackt.

Auch bei Versicherungslösungen wird Ihr Geld nach Abzug der Kosten letztlich am Kapitalmarkt angelegt. Und die garantierte Rente der Versicherer ist im Verhältnis zur selbstgebastelten mit ETFs oder Indexfonds vor allem eins: garantiert sehr klein!

Die Einstellung „Was ich nicht weiß, macht mich nicht heiß“ ist bei der Ruhestandsplanung fehl am Platz.

Erschienen am 26. Februar 2021.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Eine Monte Carlo Simulation wird für den Normalo kaum machbar sein, man müsste diversen Rechnern im WWW sein Vertrauen schenken. Links füge ich hier nicht ein, da der Blogbetreiber diese nicht alle prüfen und somit auch nicht darstellen kann. Wenn man ein solches Verfahren im Matheunterricht nicht kennen gelernt hat kann es in meinen Augen kein geeignetes Instrument für die Ruhestandsplanung eines DIY Investors sein.

In Gerd Kommers Buch für die Altersvorsoge wird eine etwas primitivere „Bierdeckelrechnung“ leider nur grob umrissen. Könnte man so etwas hier vielleicht ausführlicher beleuchten?

Gruss Greyhound

Sehr geehrter Herr Greyhound, danke für Ihre Nachricht. Zu der Bierdeckelrechnung kann ich leider nichts sagen, da ich Sie nicht kenne. In unserer Beratung haben wir gute Erfahrungen mit der MOCA gemacht. Mit freundlichen Grüßen Lothar Eller

Guten Tag Herr Eller

ihr Beitrag hat mich beeindruckt. Ich stehe nächstes Jahr genau vor dieser Herausforderung und beschäftige mich nun schon seit einiger Zeit mit meinen Optionen. Gerne würde ich eine Monte-Carlo Simulation persönlich auf meine finanzielle Situation anwenden. Wo oder wie kann ich das machen?

Besten Dank Josef Schneider

Sehr geehrter Herr Eller,

folgende Punkte sind wichtig:

– Renditeannahme 60-40: Die von unabhängigen Fachleuten erwartete Rendite von Aktienanlagen liegt bei rund 4% p.a. Das bedeutet, dass selbst unter günstigsten Anleihebedingungen kaum mehr als 2,8 % p.a. zu erwarten sind.

– Monte Carlo: Diese Simulation lebt von den Prognosen und Eingaben und wiegt den Anwender in falscher Sicherheit. Ich würde mich darauf nicht verlassen.

– Was passiert, wenn der Aktienmarkt plötzlich fällt und 10 Jahre lang auf diesem Niveau bleibt, so dass real und nach Reinvest der Dividenen nur eine Null bleibt? Das hatten wir alles schon und es kann jederzeit wieder passieren.

– Wollen Rentner eigentlich ein stark schwankendes Portfolio, aus dem Entnahmen getätigt werden? In der Regel nicht. Das Rückschlagspotential des von Ihnen beschriebenen Portfolios liegt bei rund -40% vom letzten Hochpunkt aus. Das ist den meisten Leuten de facto zu viel.

– Menschen werden älter: Das Modell berücksichtigt nicht, dass Menschen älter werden und sich das Risikoempfinden ändert. Zudem empfielt es sich, bis mindestens 95 oder darüber zu planen.

– Liquidität: Der empfehlenswertere und die Nerven schonendere Ansatz ist, die notwendigen Entnahmen der kommenden 10 Jahre auf dem Konto zu haben. Jedes Jahr wird ein Quick-Visit des Depots gemacht und eine weitere Jahresrate verkauft und auf die Bank gelegt. Für Leute, die AUM abrechnen wollen, ist das natürlich unvorteilhaft.

Schöne Grüße

Sehr geehrter Herr Adam,

danke für Ihren Kommentar, hier noch meine Antwort auf Ihre Aussagen:

– Renditeannahme 60-40: Bei den Renditeannahmen handelt sich um eine Prognose von Vanguard, die als sehr seriös einzustufen ist.

– Monte Carlo: Eine MOCA Simulation ist keine Prognose

– Was passiert, wenn der Aktienmarkt plötzlich fällt und 10 Jahre lang auf diesem Niveau bleibt…: Schauen Sie doch mal in die Spalte 5 %, hier fällt das Investment von Anfang an und das Geld ist bereits frühzeitig verbraucht

– Wollen Rentner eigentlich ein stark schwankendes Portfolio, aus dem Entnahmen getätigt werden? In der Regel nicht: Schauen Sie mal auf den ersten Satz nach den Grafiken „Sollte Ihnen dies zu unsicher sein, können Sie entweder – Ein konservativeres ETF-Portfolio auswählen, was aber auch weniger Rendite bedeutet“

– Das Modell berücksichtigt nicht, dass Menschen älter werden: Es handelt sich um eine Beispiel, jeder kann sein Lebensalter kalkulieren wie er es für richtig erachtet.

– Liquidität: Anleihen haben die Funktion die Volatilität zu begrenzen, dies ist am besten direkt im Depot möglich. Eine breite Diversifikation in Anleihen kann bei Beträgen über 100 TSD auch sicher sein als Bankguthaben. AUM abrechnen ist prinzipiell nichts schlechtes, für Menschen die zu solchen Fragestellungen eine Beratung benötigen. Ich gehen davon aus, dass Sie auch Einkommen aus Rente oder Gehalt beziehen, ist dies gerechtfertigt?

Viele Grüße

Lothar Eller

Sehr gute Gedanken zur Entnahme im Alter bei vorhandener Liquidität findet man auch beim Blogger Georg:

***Link vom Blogbetreiber entfernt***

Der Autor Georg hat hierzu wie auch schon Prof. Walz ein Interview mit dem Finanzrocker in YouTube gegeben.

Zudem sehr hilfreich ist die Monte-Carlo-Simulation unter den Vanguard Retirement Nestegg Calculator:

***Link vom Blogbetreiber entfernt***

Meine eigene Strategie ist das Puffer-Pantoffel-Portfolio der Stiftung Warentest:

***Link vom Blogbetreiber entfernt***

Damit gönne ich mir mit dem defensiven Portfolio eine monatliche Zusatzrente von 2.000 EUR für die nächsten 25 Jahre.

Wer sich für das Topfmodel von Matthias Krapp interessiert, dem empfehle ich den Podcast #287 von „Wissen-Schaft-Geld“.

***da der Blogbetreiber nicht alle von KommentatorInnen erwähnten Links prüfen kann, behält er sich deren Löschung vor – und bittet um Verständnis***

Hallo Herr Eller, danke für diesen kurzweiligen und interessanten Beitrag. Inhaltlich bin ich ganz bei Ihnen. Der vorsichtige Anleger kommt hoffentlich nicht erst zum Rentenbeginn zu Ihnen, sondern schon viele, viele Jahre früher. Damit stellt der Anleger sicher, dass sein Vermögen dann auch über den 500.000€ liegen. Im Ergebnis können dann auch die letzten 14% „Zweifel“ beseitigt werden. Herzliche Grüße aus Bietigheim-Bissingen

Wer sich in DIY-Manier (Mini-Leos) Kompetenz in Sachen Entnahmestrategien aufbauen moechte, dem sind folgende Seiten zu empfehlen:

***Link vom Blogbetreiber entfernt*** (Niveau: Normalos)

***Link vom Blogbetreiber entfernt*** (Niveau: Fortgeschrittene)

***Link vom Blogbetreiber entfernt*** (Niveau: Experten, englisch)

LG Joerg

***da der Blogbetreiber nicht alle von KommentatorInnen erwähnten Links prüfen kann, behält er sich deren Löschung vor – und bittet um Verständnis***

Hallo Lothar, Ich Dir als Kollege mit gleicher Gesinnung und Strategie zu 100% bestimmen.

Dies ist auch aus meiner Sicht der beste weg, an die problemtaik hernazugehen. Wir nenen das Topf-Modell und teilen dann die Depots noch weit nach Verlustwahscheinlichkeiten auf für die Entnahmen. Sollte es bessere Modelle geben, warte ich gespannt auf Vorschläge. Lebensversicherugen sind wirklich keine Alternative.

Die Renditen mache ja auch nicht wie zuvor geschrieben „Ruhestandsplaner“, die Redniten kommen von den Märkten, nicht aus Produkten oder hellseherischen Fähigkeiten. Da halte ich es lieber wie der norwegische Staatsfonds oder Schweden, die die Rente ebenfalls kapitalmarktorientiert investieren. Restrisiken gibt es immer, diese so gut wie möglich zu kontrollieren und Restrisiken wie unsystemische Risiken zu eliminieren über die Anlagestrategie (weltweit, kostenreduzierend, regelbasierend, kapitalmarktgewichtet, buy and hold, rebalancieren, u.a.). Wenn man das kombiniert gehört man als Ruheständler der solch einen Plan erhält sicherlich zu den 5%-10%die Ihre Ziele erreichen. Wenn sich dann natürlich die Kapitalmärkte nicht so verhalten wie die letzten Jahrhunderte, dann liegt es weder an der Planung noch an dem Planer, sondern an externe Faktoren. Leider erhalten die wenigstens Menschen diese Planung wie hier von der skizziert. Ich ziehe den Hut und sage Danke für Deinen tollen Beitrag. M.E. kann man nur so langfristig planen, einer guter Berater begleitet das ja auch langfristig und schaut, ob man „in der Spur“ bleibt. Garantien gibt es nirgendwo, wohl aber seriöse und gute Pläne und den sehe ich hier, weil er bisher erwiesermassen auch funktioniert hat.

Lieber Matthias, danke für deinen Kommentar. Ich hätte es nicht besser schreiben können, habe nichts hinzuzufügen.

Herzliche Grüße Lothar Eller

Besten Dank für Ihren interessanten Artikel. Dabei stellt sich mir die Frage, wie viele „Ruhestandsplaner“ bereit sind in 14% der Fälle Ihr Ziel nicht zu erreichen? Vor allem wenn die Ruheständler den Umgang mit Industriestandards gewohnt sind, wo die Zielverfehlung unter dem tausendstel-Bereich erfolgen muss.

Es stellt sich mir auch die Frage, welche Aussage über die Qualität einer Hochrechnung ein Ruheständler mitnimmt, deren Ergebnis zwischen Null Euro sechs Jahre vor dem Ziel und 1,044 Millionen Euro liegt.

Für mich bestätigt das wenig überraschende Ergebnis Ihres Artikels Ihre Ausgangsaussage, die Zukunft sei nicht vorhersehbar. Damit stellt sich jetzt immer noch die Frage, wie man unter diesen Rahmenbedingungen eine langfristige Entnahme planen sollte?

Ich kann sehr gut nachvollziehen, dass eine Aussage wie „in 14 % der Fälle kann es schief gehen“ nicht befriedigt. Ich bin selber CERTIFIED FIANANCIAL PLANNER (R) und Finanzcoach . Ich habe zwei Lösungsansätze: 1. Technisch: Jede Planung hat eine Unsicherheit, die umso größer wird, je länger der Planungszeitraum ist. In der Praxis hat sich eine „rollierende Planung“ bewährt. Das bedeutet eine jährlich Aktualisierung und ggf. Anpassung an veränderte Bedingungen (persönliche Ereignisse, Marktereignisse, neue Gesetze…). 2. Psychologisch: Statt des Vergleichs mit Industriestandards mit Null-Fehler-Toleranz empfehle ich Vergleiche aus dem normalen Leben (denn Finanzplanung ist Lebensplanung). Im Straßenverkehr herrschen ähnlich ungewisse Bedingungen, wie an den Finanzmärkten. Auch dort besteht, trotz Verkehrsregeln und ABS, gewisse Restrisiken, die sogar das Leben kosten können. Ein gutes Beispiel, dass wir mit Restrisiken umgehen und leben können(wenn wir ein Ziel haben, Erfahrung gesammelt haben und bestmögliche Sicherheitsvorkehrungen getroffen haben). – Im Übrigen besteht der eigentliche Wert einer Planung nicht darin, die Zukunft exakt vorherzubestimmen, sondern mögliche Szenarien durchdacht zu haben und auf Entwicklungen möglichst gut vorbereitet zu sein.

Lieber Herr Hopmeier, danke für Ihren Kommentar. Ihre Frage steht schon im Artikel.

„Sollte Ihnen dies zu unsicher sein, können Sie entweder

Ein konservativeres ETF-Portfolio auswählen, was aber auch weniger Rendite bedeutet, oder

Die Entnahme geringer gestalten oder

Mehr Vermögen im Depot anlegen bzw. sparen, sofern möglich (zum Beispiel auch durch Umschichtung sonstigen Vermögens, aus dem kein Kapitalverzehr möglich ist – wie z. B. Immobilien) oder

Länger arbeiten, zumindest teilweise, um den Entnahmestrom erst später beginnen zu lassen, wodurch er natürlich bis zu einem höheren Endalter anhält.“

Moin Herr Eller,

das ist absolut sinnvoll. Ich bin selbst als Honorberater tätig und setzte solche Lösungen für meine Kunden um. Versicherungslösungen sind aufgrund des geringen Rentefaktors, fehlender Rendite und hoher Kosten überhaupt keine Lösung.

Allerdings sind die Banken mit Auszahlplänen sehr gering am Markt vertreten. Es muß für die Kunden einfach und pflegeleicht sein. Daher bieten sich Portfolio-ETF, Depotlösungen mit automatierten Risikomanagement und auch Robo-Advisor an. So bleibt das Risikobudget der Kunden im gesetzten Rahmen.