Was Asmussen eigentlich besser wissen müsste

Volksverdummung durch den Cheflobbyisten der Versicherer

Vielleicht haben Sie die ARD-Dokumentation von Michael Houben „Keine Zinsen – Miese Rente“ gesehen. Dort hatte ich Versicherungsgesellschaften bildhaft beschrieben als Blutbank, in der die Vampire die Buchhaltung machen (ab min. 31:00).

Jörg Asmussen ist seit ein paar Monaten der Hauptgeschäftsführer des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV). Er sagte auf meinen Vorwurf, dass der Kunde nicht mal in die Kostenkalkulation seiner Lebensversicherung schauen dürfe, folgendes – wer genau hinschauen möchte: Minute 31:25.

Der Seitenwechsler Jörg Asmussen sagte in der ARD

„Also ich glaube, der Vorwurf ist so nicht richtig. Kostentransparenz ist für uns gesetzlich vorgeschrieben. Wir müssen unsere Kostenstruktur offenlegen.“

Und weiter: „Wir benennen seit 2015 für Lebensversicherungen die Kostenstruktur in einer einzigen Kennzahl, das sind die Effektivkosten – also das machen wir.“

Diese Aussage ist großer Blödsinn.

Glauben ist eben nicht Wissen. Ich denke, hier ist das berühmte Dieter-Nuhr-Zitat unbedingt angebracht…

Und die Körpersprache von Herrn Asmussen zeigt ganz eindeutig, wie unwohl er sich bei dieser volksverdummenden Aussage selbst fühlt. Versuchen Sie nur mal Ihre Finger so zu verknoten…

Was ist so blödsinnig an der Asmussen-Aussage?

„Wir müssen unsere Kostenstruktur offenlegen. Wir benennen seit 2015 für Lebensversicherungen die Kostenstruktur in einer einzigen Kennzahl…“

Man kann eine Struktur nicht in einer Kennzahl benennen.

Eine Struktur ist eine Zusammensetzung, ein Gefüge, ein Aufbau. Eine Kennzahl ist eine Zahl, eine Nummer.

Die Kostenstruktur gibt eine Information über die Zusammensetzung von Kosten. Sie besagt also, aus welchen Komponenten sich die Kosten zusammensetzen. Welche Kostentreiber dahinter stehen. Und wie die zeitliche Verteilung von Kosten über die Vertragslaufzeit aussieht usw.

So zum Beispiel Abschluss- und Vertriebskosten, Verwaltungskosten und zusätzliche fixe Verwaltungskosten (kein Witz), Risikokosten sowie die unterschiedlichsten Kostenarten der Kapitalanlage.

Also kann man die Kostenstruktur nicht in einer einzigen Kennzahl offenlegen.

Tatsächliche Kostenhöhe wird verschleiert

In einer Zahl kann man bestenfalls die Kostenhöhe benennen und offenlegen. Dafür würde ich mir dann eine klare Angabe in Euro wünschen. Die mir sagt, welcher Teil meines Blutes von den Vampiren der Blutbank abgezweigt wird.

Und nicht einen Prozentwert auf einen Nenner, den der Normalkunde nicht versteht. Und der aufgrund der von der Lobby clever durchgesetzten Basis optisch viel zu niedrig aussieht.

Optische Täuschung

Die von den Versicherern gezeigten Effektivkostenquoten wirken dann auch eher klein. Sie liegen oftmals unter einem Prozentpunkt.

Das sieht nach wenig aus. Ist aber eine raffinierte optische Täuschung!

Warum? Weil der Prozentwert sich auf einen dem Verbraucher nicht bekannten und auch nicht einfach verständlichen Nenner bezieht.

Die von der Lobby durchgesetzte Angabe provoziert nämlich das völlig falsche Verständnis, dass sich die Effektivkosten auf die vom Kunden bezahlten Beiträge bezögen.

Doch das ist mitnichten der Fall

So hat die Verbraucherzentrale Hamburg z.B. nachgerechnet, dass eine DEVK-Lebensversicherung bei einer Police mit einer ausgewiesenen Effektivkostenquote von 0,44% bei 100 Euro Monatsbeitrag stolze 11,93 Euro als Kosten einbehielt.

Was jeder Normaldenkende eben als Kostenquote von knapp 12% verstehen würde.

Eine Täuschung!

20% und 38% Kosten

Und die Bürgerbewegung Finanzwende, deren hervorragende Fachleute auch rechnen können, ermittelt für 30-jährige Riester-Verträge bei den meisten Angeboten zwischen 20% und 38% Kosten. Eine wahre Party für die Vampire.

Dabei sind Basis dieser Prozentwerte nicht nur die Beiträge des Kunden. Sondern auch die aus Steuergeldern finanzierten staatlichen Zulagen (mittlerweile seit Riester-Beginn 2002 insgesamt rund 35 Mrd. Euro!). Würde man als Basis nur die Kundenzahlungen heranziehen, wären die prozentualen Kosten sogar noch erheblich höher!

Bei den 65 untersuchten Riester-Verträgen kommt die Finanzwende auf durchschnittliche Kosten in Höhe von 24% der Beiträge und Zulagen. Bei jeder dritten Police sind es dabei gar über 30% Kosten.

Beim Start der Riester-Rente ging die Politik von einer Kostenbelastung von 10% aus. Was viel zu optimistisch war. Und bis heute von keinem einzigen Anbieter eingehalten wurde!

Höfliche Frage

Können die alle nicht rechnen? Oder kann es sein, dass der Versicherungslobby mit der Effektivkosten-Kennziffer eine tolle Verbraucher-Täuschung gelungen ist?

Wie passen die oben, von Verbraucherzentrale und Finanzwende genannten zweistelligen Kostenquoten mit den sagenhaft günstigen von den Versicherern benannten Effektivkostenquoten zusammen? Welche die Verbraucher seit 2015 im PIB (Produktinformationsblatt) bei staatlich geförderten Altersvorsorgeprodukten vorfinden?

Wer sich auf der Internetseite des GDV über Effektivkosten informieren möchte, findet hier folgende Angabe:

„Die Effektivkosten auf dem Produktinformationsblatt (PIB) …geben an, um wie viele Prozentpunkte die Kosten eines Vertrags die Rendite sinken lassen. Aus einer jährlichen Rendite vor Kosten von beispielsweise 3,0 Prozent wird bei Effektivkosten von 0,8 Prozent eine Rendite nach allen Kosten von 2,2 Prozent pro Jahr.“

Alles klar?

Die Effektivkostenquote gibt also keineswegs den prozentualen Anteil der tatsächlichen Kosten auf Basis von Beiträgen und ggfs. Zulagen an.

Sondern wird nach der Methode „von hinten durch die Brust ins Auge“ retrograd als prozentuale Renditeminderung berechnet.

Und was sagt Ihnen das? Richtig: Überhaupt nichts!

Denn diese – auf den ersten Blick klein wirkende – Kennziffer „Effektivkostenquote“ gibt Ihnen keine verwertbare Information, ob Ihr Versicherungsvertrag kostengünstig ist.

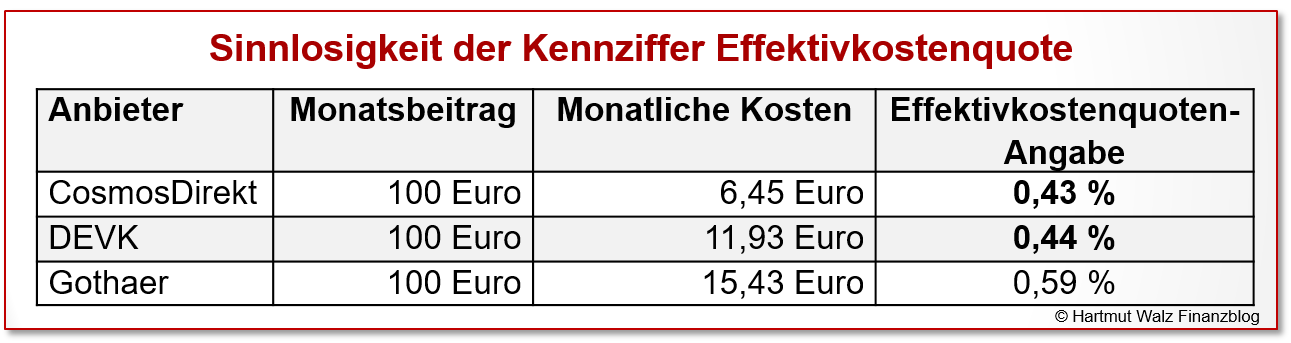

Sinnlosigkeit der Kennziffer Effektivkostenquote

Unter der Überschrift „Zahlentricksereien mit der Effektivkostenquote“ demonstriert die Verbraucherzentrale Hamburg beispielhaft die Sinnlosigkeit dieser Kennziffer.

Dazu stellt sie die drei nachfolgenden Verträge mit identischer Laufzeit von 30 Jahren und Monatsraten von 100 Euro gegenüber:

Sieht da irgendjemand eine Logik? Eine Folgerichtigkeit? Wenn zum Beispiel einmal 0,43% Effektivkostenquote Kosten von 6,45 Euro bedeuten? Und einmal 0,44% schon 11,93 Euro?

Und noch eine Pikanterie

Diese minimale Effektivkostendifferenz zwischen DEVK und CosmosDirekt von lediglich 0,44% minus 0,43%, also 0,01% führt – in harten Euro berechnet – über die Laufzeit zu Mehrkosten von 1.972,80 Euro des DEVK-Vertrages gegenüber dem CosmosDirekt-Vertrag.

Warum verwenden die Versicherer also die Effektivkostenquote?

Ganz klar: Weil sie über die tatsächlichen Kosten von Versicherungsangeboten nichts aussagt.

Sondern den Verbraucher mit niedrigen Werten einlullt. Die zudem nicht mit den tatsächlichen Kosten zusammenhängen.

Und eine herrliche Spielwiese für Zahlentricksereien, also Manipulationen und Schönfärberei bietet. Die Versicherungsmathematiker haben bestimmt lange gebraucht, um sich eine solch geniale Kennzahl auszudenken.

Eine hervorragende Informationsverhinderungskennzahl!

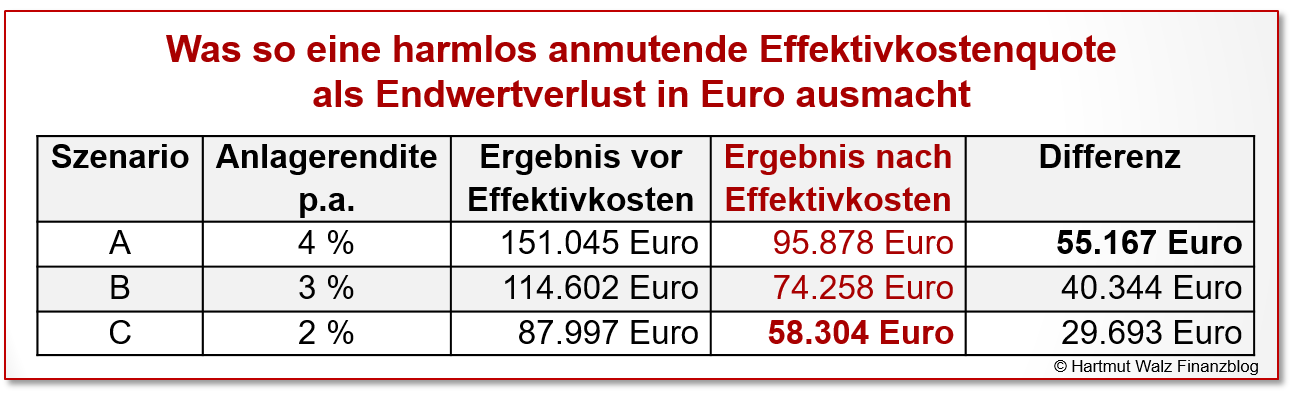

Da habe ich mal nachgerechnet: Endwertverlust

Da habe ich mal selbst ein wenig nachgerechnet. Und für Sie ermittelt, was so eine harmlos anmutende Effektivkostenquote als Endwertverlust in Euro ausmacht.

Dafür habe ich den Riester-Vertrag einer Studierenden, nennen wir sie Daniella Durchschnitt zugrunde gelegt. Ihr Vertrag weist eine Effektivkostenquote von 1,67% aus.

Dies ist übrigens exakt der Wert, den die Finanzwende-Studie als Durchschnitt bei Riester-Verträgen ermittelt hat. So ein Zufall 😉

Daniella ist 22 Jahre alt. Bis zum voraussichtlichen Rentenbeginn läuft der Vertrag also 45 Jahre. Daniella spart inklusive der Zulagen 100 Euro monatlich an und verzichtet auf eine Beitragsdynamik. Die Summe aus Beiträgen und Zulagen beläuft sich also auf 100 Euro*12*45 = 54.000 Euro.

Hier die Ergebnisse bei einer Effektivkostenquote von 1,67%:

Das Ergebnis nach Effektivkosten ist der Kapitalbetrag, der bei Daniella mit 67 Jahren zur Verrentung zur Verfügung steht.

Bei einem Anlagezins von 4% (Szenario A) entsprechen die harmlosen 1,67% Effektivkostenquote also einem Blutverlust von 55.167 Euro, an dem sich nun die Vampire laben.

Weiterer Aspekt: Bei einem Anlagezins von 2% (Szenario C) und einer Effektivkostenquote von 1,67% bleiben Daniella zur Verrentung also kaum mehr als die Summe der Beiträge (und Zulagen) übrig. Nämlich gerade mal 58.304 Euro bei 54.000 Euro Eigenleistung plus Steuergeldern.

Nochmal zurück zu der volksverdummenden Asmussen-Aussage

Herr Asmussen: „Also ich glaube, der Vorwurf ist so nicht richtig. Kostentransparenz ist für uns gesetzlich vorgeschrieben. Wir müssen unsere Kostenstruktur offenlegen. Wir benennen seit 2015 für Lebensversicherungen die Kostenstruktur in einer einzigen Kennzahl, das sind die Effektivkosten – also das machen wir.“

Was fällt noch dabei auf?

– Wir legen nur offen, weil wir es müssen.

– Und zwar erst seit 2015. Weil es seit dem gesetzlich vorgeschrieben ist.

– Für die älteren Verträge übrigens nicht.

– „Also das machen wir.“ Aber mehr auch nicht.

Und selbst das ist – wie oben gezeigt – große Augenwischerei der Versicherer.

Lobbyismus der Versicherungswirtschaft

Das hat mit dem Lobbyismus der Versicherungswirtschaft zu tun, der eben bis tief in die Politik und damit die Gesetzgebung hineinpfuscht.

Übrigens sitzt der GDV, der Gesamtverband der Deutschen Versicherungswirtschaft in Berlin, in der Wilhelmstraße 43. Gleich schräg gegenüber des Bundesfinanzministeriums.

Wo Herr Asmussen ja auch schon gearbeitet hat. Da bekommt der Begriff Seitenwechsler eine ganz neue Bedeutung… Die lieben offensichtlich kurze Wege.

Dazu schauen Sie am besten auch das Video von Finanzwende. Der Einfluss der Finanzlobby in Deutschland. Drei krasse, augenöffnende Minuten.

Und was bedeutet das nun konkret für Sie?

Lassen Sie sich nicht von niedrig wirkenden Effektivkostenquoten täuschen und zum Abschluss von kapitalbildenden Lebens- oder Rentenversicherungen überreden.

Sondern rechnen Sie die Effektivkostenquote gemäß meinem obigen Beispiel in einen auf Euro lautenden Endwertverlust um. Mit meiner kostenfreien EXCEL-Tabelle „Rentenrechner, Annuitäten“, die Sie hier herunterladen können – ist das rasch getan.

Gehen Sie in der EXCEL-Tabelle zu Nr. 3 der Eingabemöglichkeiten und geben Sie in Zelle D32 die gewünschte Beitragsdauer in Jahren ein. In Zelle D34 geben Sie den angenommenen Durchschnittszins (Anlagerendite) ein. In Zelle D35 geben Sie schließlich den Jahresbeitrag (also 12fachen Monatsbeitrag) ein.

Oder noch klüger – hier zitiere ich nochmals die Verbraucherzentrale Hamburg: „Am besten ist es allerdings, gar keine Kapitallebensversicherung abzuschließen.“

Empören Sie sich über die volksverdummende Kennziffer „Effektivkostenquote“! Zum Beispiel bei Ihrem Bundestagsabgeordneten. Wie kann in einem Rechtsstaat, wie dem unseren so etwas per Gesetz zum Maß der Dinge gemacht werden? Schreiben Sie an Ihre/n Bundestagsabgeordnete/n (dieses Jahr sind Wahlen!). Hier finden Sie Ihre/n Abgeordnete/n.

Erkundigen Sie sich über den Seitenwechsler Jörg Asmussen. Dessen Ämter, Verbindungen und Interessenkonflikte sind gut zusammengefasst auf WIKIPEDIA. Ob WIKIPEDIA hier freilich vollständig ist…?

Empören Sie sich über den Seitenwechsler Jörg Asmussen! Der als wahrscheinlich bestbezahlter Cheflobbyist der Versicherungsbranche vor laufender ARD-Kamera solch eine Fehlinformation vertritt.

Sie können ihm sicher direkt mal Ihre Meinung schreiben.

Oder unter der ARD-Doku kommentieren.

Oder unter diesem Pfefferminzia-Artikel der Versicherungslobby kommentieren.

Und schließlich: Hinterfragen Sie die Riester-Förderung. Volkswirtschaftlich eine gigantische Verschwendung von Steuermitteln. Und für Sie persönlich nur dann überhaupt begrenzt sinnvoll, wenn Sie neben der Grundförderung noch Kinderförderung beziehen (je mehr Kinder umso besser…).

Bitte werden Sie aktiv. Empfehlen Sie diesen Blogbeitrag weiter. Und unternehmen Sie eine der oben genannten Möglichkeiten. So helfen Sie mit, dass Herr Asmussen nicht weiter volksverdummt, sondern besser den Rat von Dieter Nuhr befolgt… 😉

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 19. Februar 2021.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Hallo Herr Walz,

ich finde Ihren Artikel und die Berechnungsmethodik sehr interessant, habe aber dazu folgende Fragen / Anmerkungen:

1. Im Beispiel „Daniella Durchschnitt“ werden monatlich 100 € (Eigenbeitrag und Zulagen) gespart. Zur Berechnung setzen Sie aber einen vorschüssigen Jahresbeitrag an. Dadurch erhöhen sich Ihre Werte leicht, im Vergleich zu den tatsächlichen Werten. ….. Das „Grundproblem“ bleibt zwar (ähnlich) schlimm, aber warum den Effekt unnötig verstärken?

2. Fehlt bei Ihrer Berechnungsmethode nicht der Einbezug von nachgelagerten Abgaben wie Steuern (und Sozis, Reduzierung der gesetzlichen Rente bei einer betrieblichen Altersvorsorge)? … Es ist ja auf der einen Seite schön, wenn man dem Kunden aufzeigt, welchen Wert er in Euro durch die Kosten verliert, aber auf der anderen Seite will der Endverbraucher ja wissen, was effektiv (also netto) in seiner Tasche ist! …. Und dann nähern sich viele Sparkonten doch wieder (relativ deutlich) an. … Da stellt sich doch oft nur noch die Frage, welcher Blutsauger mir lieber ist: Die Versicherung oder der Staat?!?

3. In Ihrem Beispiel verwenden Sie das „Sparmodell“ Riester. Riester hat den bekannten Nachteil, dass man sich das Endkapital nur zu maximal 30% auszahlen lassen kann. Das bedeutet ja, dass der Vertrag bei der Versicherungsgesellschaft nicht mit 67 Jahren beendet ist. Sollten dann nicht auch weitere (spätere) Kosten der Versicherung beachtet werden?

Besten Gruß

Jens Kamphues

Lieber Jens Kamphues, danke für Ihre detaillierten Fragen, aus denen tiefe Expertise spricht. Kompliment.

Ihren drei Fragen ist gemein, dass Sie eine höhere Präzision anregen. Die allerdings auch mit höherer Komplexität und geringerer Verständlichkeit für LeserInnen ohne Mathestudium oder Ihren fachlichen Hintergrund etc. einhergeht 😉

Frage 1: Der von Ihnen genannte Effekt ist so homöopathisch, dass ich überhaupt nicht lange nachgedacht habe, ob ich vorschüssig oder nachschüssig rechnen soll. Wir wissen beide, dass die exakte Berechnungsmethodik eine monatsgenaue Erfassung erfordern würde. Aber das wollte ich allen Beteiligten ersparen.

Frage 2: Auch mit der steuerlichen Diskussion hätte ich ein weiteres Spielfeld eröffnet, welches jedoch nichts mit der Sache zu tun hat. Denn auch die Riesterrente unterliegt ja der Steuerpflicht. Und dass Sie unseren Staat als „Blutsauger“ bezeichnen, finde ich bemerkenswert. Ich jedenfalls stehe zu unserem Staat und zahle brav meine Steuern. Denn der Staat, das sind wir ja alle. (Es ist wieder Wahljahr!)

Frage 3: Auch diesen Punkt habe ich (zugunsten der Versicherungswirtschaft) nicht in den Blogbeitrag aufgenommen, um das Thema nicht noch komplizierter zu machen. In der Tat fallen in der Rentenphase noch weitere Kosten an. Und in der Tat hat der Marktführer Allianz gerade ganz aktuell noch einseitig die Berechnungsgrundlagen für Rentenvertäge mit Auszahlungsbeginn ab März verschlechtert. Jedoch wollte ich einen Blogbeitrag und nicht einen Roman schreiben 😉

Vermisst habe ich die Frage, ob denn die Kapitalanlagekosten bei fondsgebundenen Verträgen (Fondspolicen) in der Effektivkostenquote enthalten seien. Hier die Antwort: nicht alle Versicherer folgen der Empfehlung, diese Kosten einzubeziehen und daher ist bei diesen Anbietern die tatsächliche Effektivkostenquote höher als die angegebene.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Guten Tag Herr Walz,

ich habe ihre Seite via Finanzblogroll gefunden und fand ihre gesamten Blogeinträge richtig toll und interessant. Vor Jahren hat ein Vertriebsmitarbeiter von Tecis mich einlullen wollen und versuchte mir eine Fondpolice mit garantierter Verzinsung zu verkaufen. Er wiederholte immer wieder, dass die Effektivkostenquote sehr gering sei. Als ich aber immer wieder nachfragte zu welcher Variablen es sich bezöge und wieviel absolut von unserer Musterrechnung an Gebühren rauskommt, finge er an zu stottern. Das war für mich persönlich der Auslöser weswegen ich so schnell wie möglich sein „Büro“ verlassen wollte.

viele Grüße, weiter so!

Ritschke

Lieber Lukas Ritschke, es freut mich sehr, dass wir uns gefunden haben 😉

Danke für Ihren Erfahrungsbericht. Bleiben Sie so clever!!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Hartmut Walz,

Sie haben es abermals mit Bravour geschafft, die Lobbyarbeit dieses Versicherungsverbandes in all‘ ihrer Dreistigkeit zu entlarven – und da ist die Wortwahl „Volksverdummung“ aus meiner Sicht noch die freundlichste Umschreibung für das, was die Versicherungsindustrie an Tollkühnheiten mit Ihrer Kundschaft so treibt. Ich halte Herrn Asmussen zweifelsfrei für einen hochintelligenten Menschen (und das meine ich absolut ernst, wenn ich mir seine Vita ansehe). Seine momentane Rolle in der GDV zwingt ihn jedoch offensichtlich dazu – gegen ein sicherlich beachtliches Entgelt und vor allem gegen sein eigenes besseres Wissen – einen Unsinn von sich zu geben, der schon ziemlich kafkaesk wirkt. Ihrer trefflichen Interpretation dieses Auftritts ist daher wenig hinzuzufügen. Um solchen Positionen Paroli zu bieten und ebendiese Entlarvungen publik zu machen, benötigt es dringlich noch mehr Antagonisten von Ihrem Schlage! Denn das Vorgehen der Versicherungswirtschaft mit Ihrer Kundschaft vermag in dem jetzigen Rechtsrahmen zwar legal sein – legitim ist dies aber gegenüber den Verbrauchern mit Sicherheit nicht. Ergo: Solange es Menschen wie Jörg Asmussen gibt, bin ich mehr als heilfroh, dass es auch noch andere Menschen wie Hartmut Walz gibt … FIAT LUX!!!

Herzliche Grüße nach LU(X)

😉

Lieber Dirk Schade, was für ein toller Kommentar! Vielen Dank. Da werde ich ja ganz rot 😉

Ja, fiat lux… die Tage werden länger 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Leserinnen, sehr geehrte Leser,

auch meine Erfahrung mit Anfragen zur Effektivkostenquote einer klassischen Kapitallebensversicherung, genauer wie diese Kostenquote denn zusammensetzt, decken sich exakt mit dem oben beschriebenen Thema.

Nach meiner ersten Anfrage war ich seinerzeit auch zunächst entzückt wie niedlich diese Zahl daher kommt: Die „Null“ vor dem Komma erfüllt ja auch genau den Wunsch, den man in diesem Zusammenhang gerne erfüllt haben möchte. Erst zu einem späteren, wohl zu späten, Zeitpunkt, fragte ich mich dann doch einmal auf was sich dieses „quota“ denn wohl bezieht…

Der Versicherer, der den Namen des direkt südlich an die BRD angrenzenden und dreisprachigen Ländernachbarn in seinem Logo trägt, teilte mir auf meine damalige, weitere Anfrage hin mit, daß man zu diesen Angaben nicht verpflichtet sei. Kurz formuliert: „Das geht sie gar nicht an.“

Außer den Portokosten und die Zeitverschwendung haben diese Anfragen nichts gebracht. Die sogenannte Effektivkostenquote hat m.E. dieselbe Qualität wie beispielsweise eine Aussage dass ein Aktienindex einen neuen Höchststand erreicht hat. Eine Zahl ohne irgendeinen erkennbaren Bezug und Nutzen für den Verbraucher, die genauso gut dem Würfelbecher entsprungen sein kann.

Freundliche Grüße

Philipp Hansert

Lieber Philipp Hansert, Ihren Zeilen entnehme ich eine Menge Erfahrungen mit kapitalvernichtenden Versicherungsprodukten und irreführenden Informationen.

Leider muss ich Ihnen weitestgehend zustimmen. Nur ganz am Ende würde ich etwas stärker differenzieren. Einer Indexkennzahl traue ich erheblich mehr als einer (nicht überprüfbaren) Effektivkostenquote eines Vampirs 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Walz,

ich halte von der Angabe der Effektivkostenquote aus den von Ihnen genannten Gründen genauso wenig wie Sie, muss die Versicherungsbranche in einem Punkt aber in Schutz nehmen:

Die von Ihnen gewünschte Angabe der Kosten in Euro bzw. die Kostenstruktur (d.h die zeitliche Verteilung von Kosten über die Vertragslaufzeit) wurde zumindest bei meiner Versicherung bei Vertragsschluss klar ausgewiesen (ich gehe davon aus, dass das heutzutage der branchenweite Standard ist).

Dabei sind zunächst die Höhen der folgenden Kosten in Euro angegeben:

– Abschluss- und Vertriebskosten in Euro (Versicherungsjahr 1-5) sowohl pro Jahr als auch insgesamt

– übrige Kosten vor Rentenbeginn in Euro (für jedes Versicherungsjahr): Verwaltungskosten + zusätzliche weitere Verwaltungskosten

– Verwaltungskosten in Euro ab Rentenbeginn (für jedes Jahr des Rentenbezugs)

Anschließend werden die prozentualen Kosten und ihre Bezugsgrößen dargestellt:

– Abschluss- und Vertriebskosten (x,xx % der Bruttobeitragssumme)

– übrige Kosten (x,xx % je Bruttobeitrag + jährlich x,xx% des Deckungskapitals)

– Verwaltungskosten im Leistungsfall (x,xx % je gezahlte Rente)

Unabhängig davon, dass die Kosten insgesamt zu hoch sind, wüsste ich nicht, was die Versicherungsbranche hier noch besser (d.h. transparenter) darstellen könnte. Anhand dieser Angaben ist es relativ einfach, die Gesamtkostenhöhe in Euro zu berechnen bzw. abzuschätzen (den genauen Deckungskapitalverlauf vorherzusehen ist schwierig bzw. hängt von zusätzlichen Annahmen ab).

Dass sich diese Kosten über die Jahre in absoluter Höhe zu einer sehr großen Summe summieren, sollte keine große Überraschung sein. Das ist auch bei ETFs oder anderen Fonds über lange Haltedauern aufgrund des Zinseszinseffektes der Kosten der Fall, wenngleich hier die jährliche prozentuale Kostenbelastung natürlich unter Umständen weitaus geringer sein kann. Am Ende des Tages sagt die Kostenhöhe alleine aber noch nichts über die Güte/Rentabilität eines Produktes aus (sie ist allerdings eine der wenigen Größen, die man als Kunde/Kundin ex-ante beeinflussen kann). Wenn aber natürlich schon die vom Versicherer ausgewiesene Effektivkostenquote höher ist als der Garantiezins, kann man sich ausrechnen, dass das Produkt langfristig keine nennenswerte Rendite erwirtschaften wird.

In diesem Sinne muss ich die Versicherer für ihre zu hohen Kosten tadeln, nicht aber für die Transparenz ihrer Angaben (wenngleich die Effektivkostenquote auf die Müllhalde der Geschichte gehört).

Lieber Heinz, Effektivkostenquote auf die Müllhalde der Geschichte – da stimme ich Ihnen vollkommen zu!

Nur, wenn der Cheflobbyist der deutschen Versicherer die Effektivkostenquote so hoch hält, dann könnte das ja ein Revival dieser irreführenden Kennzahl bedeuten…

Und dass in aktuellen Verträgen mehr über die Kosten zu lesen steht, erlebe ich auch tagtäglich. Ein mir vorliegender Kombi-Vertrag von Berufsunfähigkeitsversicherung mit Rürup-Rente benennt reine Abschluss- und Vertriebskosten von knapp 39.000 Euro. Na, wenn das keine Transparenz ist! Vorbildlich. Nur wurde dieser Vertrag nicht unterschrieben, sondern mir zugesandt… 😉

Es bleibt spannend…

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Walz,

Herr Asmussen ist hier offensichtlich einfach völlig ins Schwimmen geraten, Sie haben das ja bereits hinreichend in Ihrem Beitrag analysiert. Ich weiß nicht, wie tief er in der Materie tatsächlich drin ist, aber als Cheflobbyist reichen für gewöhnlich dann doch die Buzzwörter – und die Effektivkostenquote zählt da sicherlich dazu.

Abschluss- und Vertriebskosten von knapp 39.000 Euro sind schon sehr viel. In der Regel liegen diese bei rund 4% der Bruttobeitragssumme. Ich möchte die Kosten auch gar nicht verteufeln – sie müssen nur hinreichend transparent kenntlich gemacht werden, so dass jeder Kunde in die Lage versetzt wird, eine fundierte Entscheidung über das Produkt zu treffen und auch einen Vergleich zu anderen Produkten anstellen kann (gegen entsprechende Gegenleistung zahle ich auch gerne 39.000 Euro). Selbst Koppelprodukte wären meines Erachtens nach akzeptabel (auch wenn ich persönlich von diesen nichts halte) – solange die Kosten der einzelnen Bausteine klar getrennt und ersichtlich sind.

Ich habe noch einmal einen Blick in meinen Vertrag der bAV (AG-finanziert) geworfen. Dieser weist auf der gleichen(!) Seite eine Effektivkostenquote von 0,95% aus sowie einen Rechnungszins von 0,9%. Interessant ist, dass zur Berechnung der Effektivkosten von einer „beispielhaften (jährlichen) Wertentwicklung“ von 4,00% vor Abzug von Kosten ausgegangen wird. Für wie wahrscheinlich halten Sie es, dass dieser Vertrag bei einem Rechnungszins von 0,9% eine Bruttorendite von 4,00% erwirtschaften wird? Das war jetzt natürlich eine rhetorische Frage, zeigt aber eindrucksvoll wie bei der Berechnungsmethodik der Effektivkostenquote getrickst wird:

Während die an das Deckungskapital gekoppelten prozentualen Kosten gewissermaßen die Untergrenze der Effektivkostenquote angeben (wenn alle anderen Kosten null wären, oder die Annahme über die jährliche Wertentwicklung gegen „unendlich“ gehen würde), so werden die an die (statische) Beitragsumme bzw. die einzelnen Beiträge gekoppelten Kosten (die in ihrer Höhe bereits zu Versicherungsbeginn feststehen und damit unabhängig von der Verzinsung des Vertragsguthabens sind) durch eine besonders hohe angenommene jährliche Rendite prozentual kleingerechnet.

Tatsächlich sollte man die Versicherer hier gesetzlich zwingen, die Effektivkostenquote für eine Reihe von (realistischen!) Wertentwicklungsannahmen zu berechnen und auszuweisen – wenn es denn unbedingt eine solche Effektivkostenquote geben muss. Aber das werden wir in unserem Leben wohl nicht mehr erleben.

Lieber Heinz,vherzlichen Dank für Ihr Feedback und Ihre Überlegungen.

Sie haben völlig recht. Wenn man ein wenig tiefer in die mathematischen Zusammenhänge der Effektivkostenquote einsteigt (was ich im Hintergrund natürlich gemacht habe 😉 ), dann tun sich weitere Abgründe auf. Die ich aber unseren LeserInnen in einem Blogbeitrag nicht mehr zumuten bzw. transportieren kann. Das würde leider kaum noch jemand bis zum Ende lesen…

Jedoch haben Sie völlig recht: Je geringer die Rendite der Vorsorgeverträge, umso schlimmer wirken die Kosten, die ja letztlich in harten Euro abfließen. Und wenn man die Effektivkostenquote in Prozent der Effektivrendite berechnen würde, kämen bei manchen Verträgen schnell mal mehrere hundert Prozent heraus. Ob ich das doch mal publizieren sollte???? 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Professor Walz,

vielen Dank für diesen – wie immer – sehr interessanten Beitrag! Die herausragende Kostentransparenz eines großen deutschen Lebensversicherers durfte ich vor kurzem selbst kennenlernen:

Ich hatte angefragt, wie hoch die tatsächliche Beitragsrendite meiner kapitalbildenden Lebensversicherung (steuerlich günstiger Altvertrag mit 4% Garantiezins) denn ist. Das Antwortschreiben des Versicherers beginnt mit „Um Ihnen die herausragende Rentabilität aufzuzuzeigen, […]“ und endet mit „Auf Basis der mitgeteilten Beträge können Sie individuell eine Renditeberechnung erstellen.“

In blumigen Worten wurde mir also mitgeteilt, dass mich die Kosten meiner Versicherung nichts angehen.

Beste Grüße,

Matthias

Lieber Matthias, Sie bestätigen exakt das, was ich bei der ARD zum Ausdruck bringen wollte.

Wir haben keine Chance den Sparanteil zu prüfen. Und somit kann Ihr 4-Prozenter-Vertrag sowohl gut als auch völlig unvorteilhaft sein, weil Sie nicht wissen dürfen, auf wie viel Prozent Ihrer Beitragsrendite sich die 4 Prozent beziehen.

Und wenn jetzt noch die Garantien wegfallen, ist der Trickserei Tür und Tor geöffnet. Das befürchte nicht nur ich, sondern auch der Verbraucherzentrale Bundesverband (vzbv).

Danke für Ihren dort sehr eindrücklichen Kommentar.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz, wie immer ein ganz hervorragender Blogbeitrag, vielen Dank. Die Doku habe ich übrigens auch gesehen. Ich vermute aber, Sie konnten sich eigentlich kaum noch wundern, denn Sie kennen die „Historie“ sicherlich sehr gut: wenn man sich – bereits weit vor der Finanzkrise 2008/2009 – die Rolle dieses Herrn z.B. beim Abbau von Regulierungsschranken anschaut, um dem deutschen Finanzmarkt damals Zugang zu strukturierten Produkten, insbesondere verbrieften Kreditforderungen (Asset Backed Securities, ABS) zu verschaffen und was seinerzeit alles dereguliert wurde, um den Handel mit eben diesen ABS, die Auslagerung der Risiken an Zweckgesellschaften (in sog. SPV = Special Purpose Verhicles) usw. zu erleichtern und welche Folgen das dann gerade für deutsche Banken hatte (HRE, IKB, Sachsen LB, HSH Nordbank …), die gierig die AAA-gerateten ABS förmlich „aufsogen“…dann, oh weh! Auch die Jahre danach, eine unendliche Geschichte mit stets ähnlichem Muster. Kann einen dann ein solches Interview, eine solche Aussage dieses Herrn überhaupt noch verwundern?

Lieber Matthias, Sie haben ja wirklich ein tolles Hintergrundwissen!

Und Sie haben natürlich völlig Recht. Bei dieser Vita muss man sich über nichts mehr wundern. Da aber viele BlogleserInnen nicht über so viel Hintergrundwissen verfügen und mir Herr Asmussen in der ARD so „treudumm“ widersprochen hat, war es mir einen Blogbeitrag wert 😉

Herzliche Grüße und nochmals Danke!, Hartmut Walz – Sei kein LeO!

Danke, Danke, Danke Herr Walz für Ihre Freitägliche Lektüre. Es macht immer viel Spaß und öffnet die Augen wenn man Ihren Blog liest. Bitte machen Sie weiter so.

Viele Grüße von einem No-LeO!

P.s. Für nächsten Montag zum ETF Seminar habe ich mich schon angemeldet.

Lieber Horst Talski, Danke für Ihr Feedback!

Ja, am Montag können wir uns einem ehrlicheren und transparenten Vehikel zuwenden. Man soll ja nicht nur kritisieren, sondern auch das Positive herausarbeiten. Und zeigen, wie Anlage und Vorsorge auch in der Nullzinswelt noch funktionieren kann! 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

ich kann Ihre Aussagen nur bestätigen. Die Effektivkostenquote ist und bleibt Augenwischerei, vor allem wenn man bedenkt, dass bei fondsgebundenen Produkten der vermittelten Berater häufig noch wählen kann, ob er die Fondskosten im Angebot berücksichtigt (sogenannte Bruttomethode) oder nicht berücksichtig (Nettomethode). Bei einem teuren aktiv gemanagten Fonds oder noch besser einem Dachfonds können hier bei entsprechender Laufzeit und Beitrag nochmal Kosten im fünfstelligen Bereich dazukommen, welche der Kunde in den Hochrechnungen im Angebot nie gesehen hat. Da ist die Überraschung groß zu Rentenbeginn…

Vielen Dank für Ihre Arbeit und Aufklärung!

Liever Kevin, herzlichen Dank für diese sehr wertvolle Ergänzung.

Ich hatte zunächst bewusst auf diesen Punkt verzichtet, den Sie nun aber noch zusätzlich ansprechen . Und auch hier sieht man die Macht der deutschen Versicherungslobby. Beim englischen Vorbild der Effektivkostenquote, die „Reduction in Yield“ heißt, müssen die Kapitalanlagekosten nämlich zwingend einbezogen werden. Aber hierzulande steht die Berücksichtigung im Ermessen jedes Versicherers… Auch das allein ist schon ein Skandal!

Herzlichen Dank und bleiben Sie so wachsam, Hartmut Walz – Sei kein LeO!