Krisen, Angst und Risiken

Ernstzunehmende Anlegerängste wegen Ukraine-Krieg

Eigentlich wollte ich Ihnen heute über Aktive ETFs berichten… Aber die aktuellen Entwicklungen in der Ukraine und viele Anfragen von Ihnen ließen eine kurzfristige Umplanung als sinnvoll erscheinen.

Denn viele von Ihnen fragen aktuell sich selbst – und mich, ob Sie Ihre Ersparnisse in der jetzigen Situation nicht lieber „in Sicherheit“ bringen sollten.

Was ist „in Sicherheit“?

Ja klar – die Frage ist nur: Wo denn nur dieses „in Sicherheit“ ist:

- Sichere Inflationsverluste?

- Sichere Forderungsausfälle?

- Sichere Opportunitätskosten in einer Nullzinswelt?

Daher in Kürze ein paar Überlegungen und Orientierungspunkte für verantwortungsvolle Langfristanleger und Vorsorger.

Dass Spekulanten zum Teil gegensätzlichen Leitgedanken folgen ist sachlogisch, geradezu zwangsläufig und ändert nichts an der Richtigkeit der Empfehlungen für die o. a. Zielgruppe.

Ukraine-Krieg kein schwarzer Schwan

Die jüngste Entwicklung in der Ukraine – militärische Auseinandersetzungen, menschliches Leid, Angst um Leib und Leben und vor Vertreibung – all das ist frustrierend und besorgniserregend. Wir alle hatten ein besseres Szenario, einen konstruktiveren Umgang der Beteiligten mit dem schon seit vielen Jahren schwelenden Konflikt erhofft.

Jedoch musste jedem informierten und gebildeten Menschen klar sein, dass das nun eingetretene Szenario im Bereich des Möglichen lag. Also kein schwarzer Schwan. Nicht einmal ein dunkelgrauer Schwan. Bestenfalls ein hellgrauer.

Und der aktuelle Stand ist ja noch lange nicht das Ende aller Tage – sehr unterschiedliche weitere Entwicklungen sind sowohl für die unmittelbar Betroffenen als auch für das Weltgeschehen und die globalen Finanzmärkte noch denkbar.

Lebensrisiken sind viel schlimmer als finanzielle Risiken

Also: Der Ukraine-Krieg ist humanitär, gesellschaftlich, geopolitisch traurig und eine Schande. Die Risiken für Leid und Leben der Betroffenen sind hoch. Und Lebensentwürfe, Familienpläne, Hoffnungen werden zu Tausenden zunichte gemacht.

Aber – und das klingt äußerst herb, ist jedoch wahr – für die Finanzmärkte ist es eben trotzdem nur eine von hunderten Krisen und Rückschlägen.

Zu der überraschend langen Liste von Krisen vgl. Seite 211 im Kapitel D1 „Lassen Sie andere für sich arbeiten – Aktien, die wahrscheinlich wichtigste Anlageklasse“ im Buch „Einfach genial entscheiden in Geld- und Finanzfragen“.

Beim Lesen dieser Liste wird jedem normalen Menschen bewusst, dass wir zum Verdrängen unangenehmer Erinnerungen neigen, früher auch nicht alles besser war und die „goldene Vergangenheit“ erst nachträglich durch unsere eigene Verzerrung entsteht.

Für Sie als verantwortungsvollen Langfristanleger oder Vorsorger gilt somit einmal mehr das, was in jeder Finanzkrise angemessen ist. Und was in diesem Finanzblog auch an anderer Stelle bereits mehrfach erläutert und begründet wurde:

5 Erkenntnisse – hier nochmals in Kürze für Sie zusammengefasst

1

Kein hektisches Auflösen von Geld- und Vermögensanlagen, die aufgrund der aktuellen Krise gefallen sind. Denn das ist etwa so, als würden Sie auf das Bremspedal treten, nachdem es geblitzt hat.

2

Nicht auf selbsternannte Börsengurus, Crashpropheten hören. Die in Wahrheit die Zukunft auch nicht vorhersagen können. Jedoch bestens direkt oder indirekt an den Prognosen verdienen – auch wenn diese zu 50% falsch und zu 50% glücklicher Zufall sind. Es gibt nur fünf Arten von Deep Risk. (Vorübergehende) Crash-Risiken gehören nicht dazu, auch wenn Ihnen Crashpropheten dies ständig weismachen wollen.

3

Nicht an die Fähigkeit glauben, Börsenzyklen oder Marktentwicklungen vorhersagen zu können. Market Timing funktioniert nur durch Glück und Zufall. Und produziert nach Kosten auf Dauer im Durchschnitt ein schlechteres Ergebnis als Nichtstun.

4

Wenn wir gerade beim Nichtstun sind. Verabschieden Sie sich vom Irrglauben, dass Fleiß oder Aktivität sich bei der Geldanlage auszahlen würde. Ihr Depot ist kein Vorgarten. Einmal klug eingerichtet und vielleicht einmal jährlich durchgeschaut (Rebalancing) entwickelt sich Ihr Depot ohne ständige Nachbesserungsaktivitäten besser als mit diesen. Gut gemeint ist eben nicht gut gemacht.

5

An der Börse wird nicht geklingelt! Wenn Sie jetzt im Kurs gefallene Anlagen verkaufen, besteht die große Gefahr, dass Sie nicht oder nicht rechtzeitig wieder einsteigen, wenn die Kurse wieder nach oben gehen. Für viele Zeitgenossen war der Ausstieg bei einer der letzten Krisen der endgültige Abschied von der rentabelsten Anlageklasse der Welt, weil sie den Wiedereinstieg verpassten. Und/oder später die Kurse zu teuer fanden und seither an der Seitenlinie stehen.

Kopf versus Bauch

Fakten gegen Emotion

Wissenschaft versus Aberglaube

Warum fällt es vielen Privatanlegern (vielleicht auch Ihnen) so schwer, die schon seit langem bekannten Erkenntnisse und Empfehlungen der Wirtschaftsnobelpreisträger zu befolgen?

Und folglich in Krisensituationen an unseren (zuvor hoffentlich gut durchdachten) Entscheidungen festzuhalten?

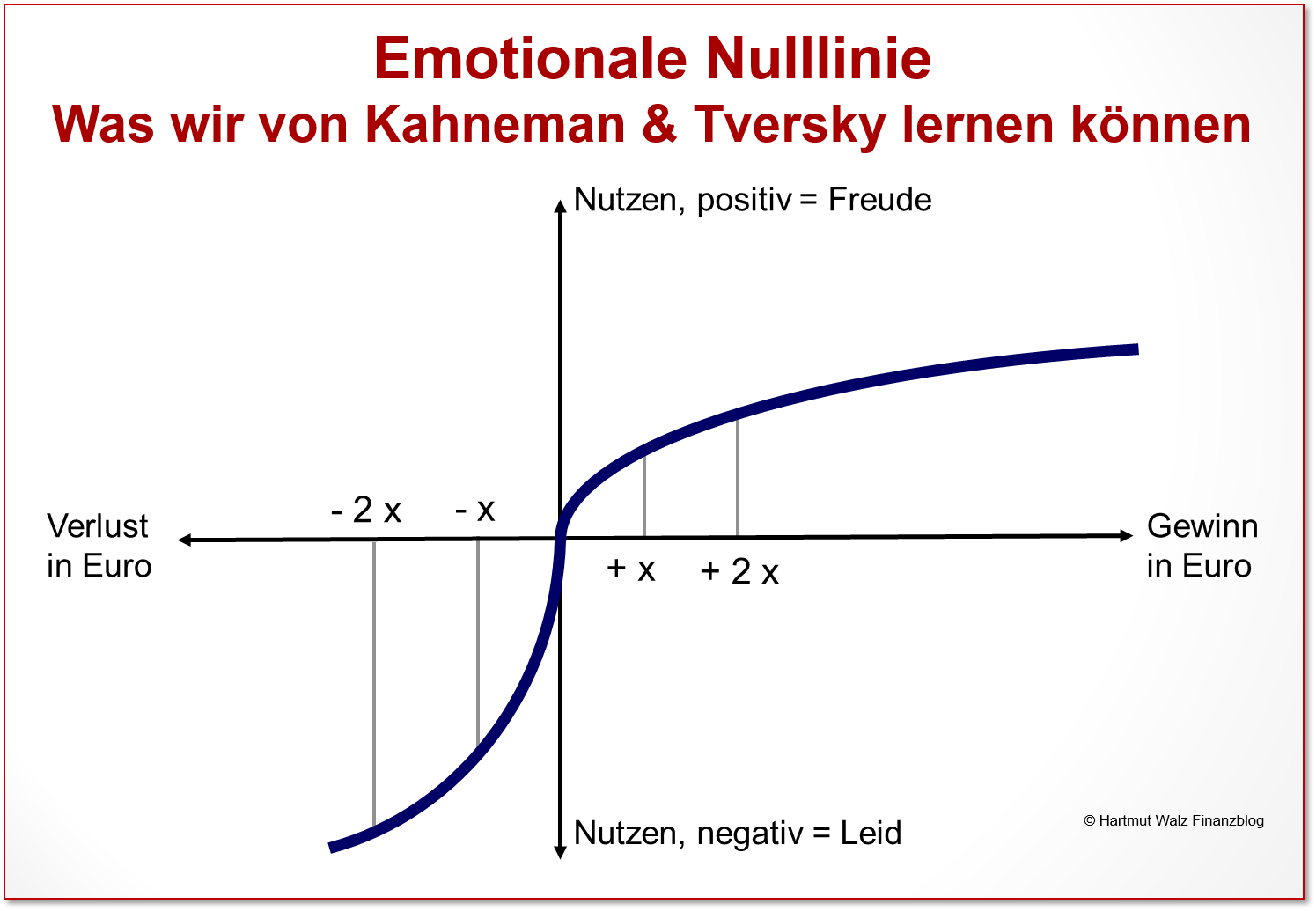

Die beiden Wissenschaftler Kahneman[1] und Tversky[2] haben mit ihrer als „Dispositionseffekt“ beschriebenen Erhebung der Emotion von Anlegern einen überzeugenden Erklärungsansatz geliefert.

Und zwar, dass das emotionale Leid eines Verlustes betragsmäßig erheblich größer ist, als der emotionale Nutzen eines gleich großen Gewinns. Kurz gesagt: Verluste schmerzen uns mehr, als uns vergleichbar große Gewinne erfreuen.

Und zweitens, dass mit steigendem Gewinn der zusätzliche Nutzen nur noch degressiv wächst. Ebenso mit zunehmendem Verlust auch der weitere Frust. Kurz gesagt: Je größer Gewinn oder Verlust im weiteren Verlauf werden, desto weniger freuen oder leiden wir deshalb.

Ausgehend von der – zwischenzeitlich als weitgehend abgesichert geltenden – Erkenntnis des Dispositionseffekts kann man abschätzen, welche Anlegergruppen – ganz losgelöst von persönlichen psychischen Merkmalen wie Ängstlichkeit oder Risikotoleranz – tendenziell stärker oder schwächer unter Verlusten durch einen Kursrückgang leiden.

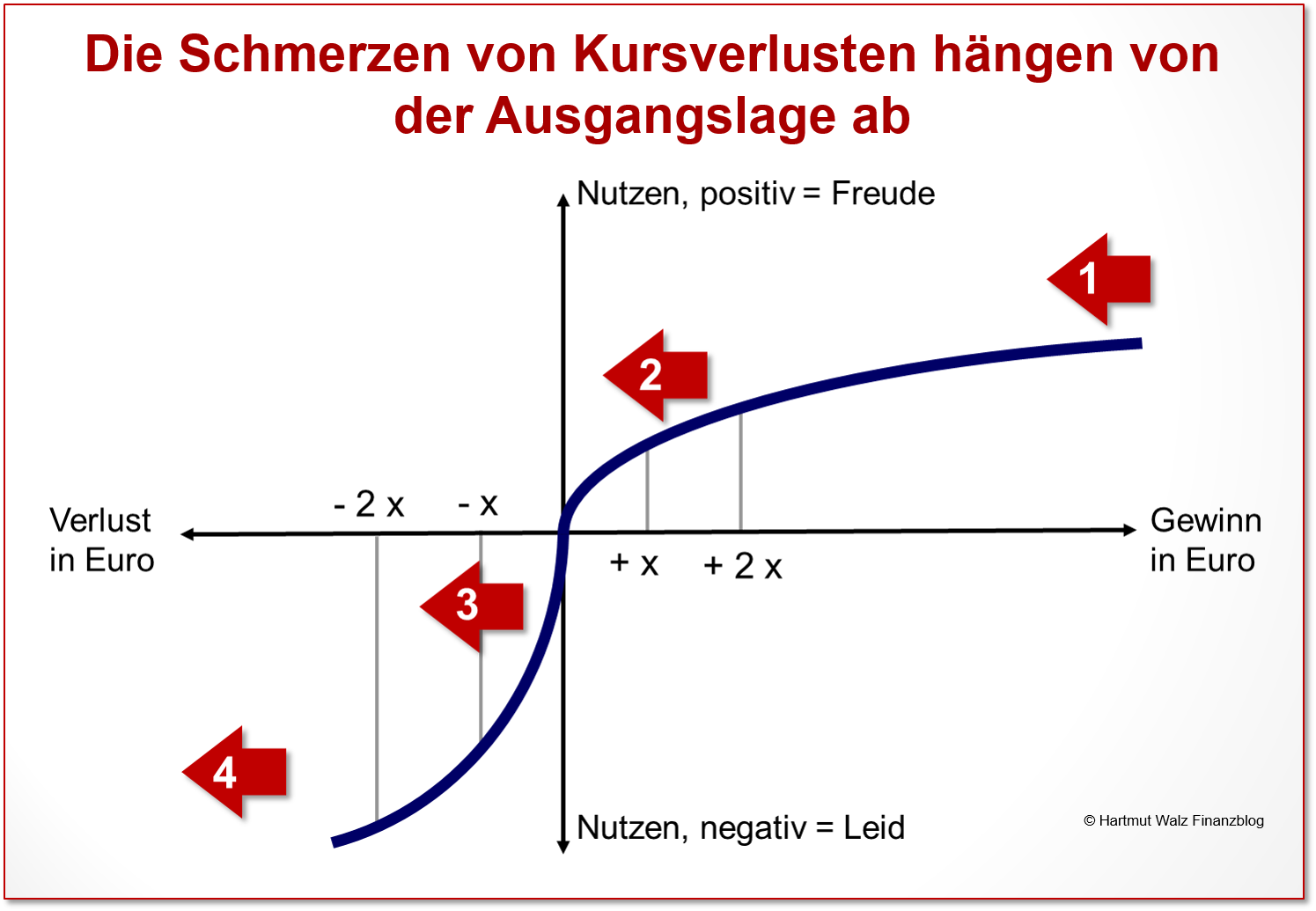

Zur Erläuterung wurden in die Abbildung nachstehend noch zusätzlich vier rote Pfeile eingefügt, die jeweils gleiche Länge haben und damit zeigen, an welcher Stelle vier unterschiedliche Anleger (Nr. 1 bis 4) durch den „Ukraine-Crash“ in einem prozentual identischen Verlust getroffen werden.

Nr. 1

Bei Anlegerin 1 handelt es sich um eine erfahrene Langfrist-Investorin, die das Glück hatte, schon als kleines Mädchen von ihren sachkundigen Eltern Aktien zum Kindergeburtstag geschenkt zu bekommen.

Ihr Portfolio hat im Durchschnitt über die gesamte Anlagedauer zu ihrem Kapitaleinsatz von 100% einen kumulierten Gewinn von rund 400% angesammelt.

Trifft der Ukraine-Crash sie nun mit angenommenen 15% Verlusten auf den Gesamtwert von 500% (also 75%), so verschlechtert sich ihre Position hierdurch zu einem Durchschnittsgewinn von 400% – 75%, also 325%. Was ihr jedoch nicht sonderlich weh tut, da es sich um einen „Verlust tief im Gewinn“ handelt. Also ihre persönliche Nutzenfunktion sehr flach ist.

Nr. 2

Anleger 2 und Anlegerin 3 befinden sich jedoch nur leicht im Gewinn bzw. sogar leicht im Verlust.

Anleger 2 hat seinen Kapitaleinsatz von 100% bis heute um 20% Prozent auf einen aktuellen Depotbestand von 120% gesteigert. Auch er wird durch den Ukraine-Crash um 15% (auf 120 %) ärmer. Wodurch sein Depot von 120% auf 102% – und sein Gewinn somit auf nur noch 2% sinkt. Oje – wie gewonnen, so zerronnen – das tut weh.

Nr. 3

Anlegerin 3 war bereits vor dem Kurssturz mit 5% im Minus, also bei 95% ihres Kapitaleinsatzes. Nun sinkt ihr Kapital weiter. Nach dem Crash von 15% steht sie bei 80,75%. Also einem Verlust von fast einem Fünftel ihres Geldes. Auch das tut so richtig weh.

Nr. 4

Anleger 4 hatte bereits vor dem Crash durch sehr unglückliche Entscheidungen 60% seines eingesetzten Kapitals verloren. Der zusätzliche Verlust von 15% auf die noch verbliebenen 40% beträgt „nur“ noch 6% bezogen auf seinen Kapitaleinsatz. Das Restvermögen sinkt auf 34% – die Verlustquote steigt „nur“ von 60% auf 66 %.

Durch die bereits vorher eingetretenen Verluste ist der arme Anleger 4 nun also schon ziemlich „schmerzfrei“ und leidet unter dem objektiv identischen Verlust von 15% des zu Beginn der Krise vorhandenen Kapitals erheblich weniger.

Und was bedeutet das nun konkret für Sie?

- Vorab: Geld darf uns niemals zynisch machen. Die wirklich großen Probleme setzen auf der Ebene eines (würdigen) Lebens und Miteinanders an. Und unsere Sorgen richten sich daher primär auf Krieg oder Frieden, Menschenrechte, die Unversehrtheit von Leib und Leben, faire Arbeits- und Handelsbedingungen etc. Und nicht auf den schnöden Mammon.

- Ein Blick auf die finanziellen Auswirkungen ist trotzdem erlaubt und angebracht.

- Was die finanziellen Teilaspekte angeht, sollten Sie sich fragen, ob das Risiko, vor dem Sie sich gerade fürchten, wirklich ein „Deep Risk“ ist. Oder nur eine vorübergehende Schwankung oder Verwerfung.

- Der Krieg in der Ukraine ist wohl kein Deep Risk – es sei denn er wächst zu einem massiven Konflikt zwischen den Supermächten. Würden wir einen Dritten Weltkrieg erleben, dann hätten wir ein Deep Risk. Ebenso wenn wir in eine sich überraschend schnelle und starke Klimakatastrophe hineingeraten. Beide – sehr unerfreulichen – Szenarien werden jedoch nicht dadurch besser, dass Sie vorab schnell Ihre Anlagen verkaufen.

- Wenn Sie als Langfristanleger oder Vorsorger vor dem aktuellen Ukraine-Konflikt Ihre Reserven verantwortungsvoll und z.B. nach den Grundsätzen des Buches „Einfach genial entscheiden im Falle einer Finanzkrise“ strukturiert hatten, dann müssen Sie augenblicklich überhaupt nichts tun. Sondern Sie halten einfach die Füße still.

- Wenn Sie in diesen Tagen besonders schlecht schlafen oder feststellen, dass Sie mit Ihrem Vermögensaufbau nicht zufrieden sind, könnte das ein Zeichen dafür, sein, dass Sie in „guten Zeiten“ nicht ganz ehrlich zu sich selbst waren. Und z.B. Ihre Risikoneigung oder -tragfähigkeit falsch eingeschätzt haben. Diese Erkenntnis kann Ihre künftige Anlagestrategie verbessern. Lesen Sie hier: „Ihr Geld und das Risiko – Zusammenspiel von Intuition, Ratio und Emotionen“.

- Jedoch sollten Sie nicht jetzt – „nachdem es geblitzt hat“ – eine Vollbremsung hinlegen und hohe Verluste hinnehmen. Es genügt völlig, wenn Sie für die Zukunft sanft korrigieren. Also bis zum nächsten „Blitz“ die adäquate Geschwindigkeit eingestellt haben.

- Manche Zeitgenossen werden Ihnen jetzt raten, nachzukaufen und Ihren Anteil an risikobehafteten Anlagen zu erhöhen. So nach dem Motto: „Schlussverkaufspreise“ und günstige Einstiegsmöglichkeiten nutzen. So ganz falsch und verrückt ist diese Überlegung zwar nicht. Jedoch steckt da trotzdem wieder ein spekulativer Ansatz dahinter. Und Sie erhöhen damit nun Ihre Risikoposition. Niemand kann Ihnen garantieren, dass die Kurse nicht noch weiter zurückgehen… Bevor sie dann wieder steigen… Wenn Sie das alles bedacht haben, wünsche ich viel Erfolg mit spekulativem Market Timing…

So, und nun noch ein ganz pragmatischer Tipp: Wenn Sie die Füße nicht still halten können, dann gehen Sie spazieren… und empfehlen vorher noch diesen Blogbeitrag weiter.

Herzliche Grüße und uns allen die besten Wünsche!

Hartmut Walz

Sei kein LeO!

[1] Daniel Kahneman, israelisch-US-amerikanischer Psychologe, geboren 1934

[2] Amos Tversky, israelischer Psychologe, 1937-1996

Erschienen am 25. Februar 2022.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Lieber Herr Walz,

das Thema und die sehr positive Resonanz auf Ihr Engagement zeigt sehr deutlich, dass eine „wirklich-unabhängige“ Expertenmeinung in Deutschland kaum zu finden ist. Leider.

Dem Kommentar von Herrn Dr. Nikolaus Braun – einer dieser wenigen wirklich-unabhängigen Experten – ist nichts hinzuzufügen.

Bitte machen Sie genau so weiter.

Herzliche Grüße aus Köln.

Lieber Detlef Lülsdorf, vielen Dank für die bestätigenden Worte – es ist mein fester Wille, diesen Kurs fortzusetzen!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz,

klasse, daß Sie das Thema KEIN VERSTECK FÜR OLIGARCHENGELD! von Finanzwende in Ihrem neuen newsletter aufnehmen. Deutschland ist seit Jahren ein Paradies für Schwarzgeldwäsche im Immobiliensektor. Ich würde mich freuen, wenn Sie an dem Thema dran bleiben und prüfen, inwieweit den Ansagen von Herrn Finanzminister Lindner tatsächlich Taten zur Eindämmung dieses großen Mißstandes folgen.

Freundliche Grüße

Hans-Joachim Barth

Lieber Hans-Joachim Barth, vielen Dank. Ich fühle mich bei diesem Thema zwar nicht als Experte, bin mir aber als Fellow der Finanzwende sicher, dass diese an dem Thema dranbleiben wird!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!!

Da ich auf Ihren Blog leider keinen Daumen hoch klicken kann, kommt er so: 👍

Lieber Tilman Palm, herzlichen Dank für Ihr positives und so schön bildliches Feedback.

Und ach, ich bin eigentlich ganz froh, dass meine geschätzten BlogleserInnen in ganzen Sätzen reagieren und nicht nur ein Symbol anklicken… 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Wieder ein Top-Beitrag. Danke dafür. Dem ist nichts hinzuzufügen…

Lieber Nikolaus Braun, danke für die Anerkennung! Sie selbst gehören ja auch seit Jahren schon zu den Rufern nach Besonnenheit. Top!

Herzliche Grüße und viel Wärme und Sicherheit für Sie und Ihre Lieben, Hartmut Walz – Sei kein LeO!

Lieber Herr Professor Walz,

herzlichen Dank für diesen wichtigen, aktuellen Beitrag. Noch dazu sehr einfühlsam geschrieben.

Unsere Gedanken sind bei den Opfern.

Herzliche Grüße!

Liebe/r CL, vielen Dank!

Herzliche Grüße, auch an die Lieben, Wärme und Sicherheit, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Walz,

ich bin begeisterter Blog-Leser und habe auch Ihre Bücher „Einfach genial entscheiden“ und „Einfach genial entscheiden im Falle einer Finanzkrise“ verschlungen. Ich höre sehr gerne SWR1-Leute. Ich würde es super finden, wenn Sie auch mal dort auftreten könnten. Ich denke, Sie würden noch mehr Leute aufklären bzw. warnen können.

Viele herzliche Grüße

Klaus

Lieber Klaus Schmid… gute Idee! ;-D

Ich weiß, dass ein Zuspruch, den andere für einen machen, authentischer und wertvoller ist, als wenn man selbst für sich trommelt … machen Sie doch gerne diesen Vorschlag bei der Redaktion: https://www.swr.de/swr1/bw/programm/kontaktformular-swr1-bw-100.html

Ich würde mich freuen – und bin gespannt!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz,

ich möchte den Lesern Ihres hochgeschätzten Blogs (vor allem dieses Beitrages hier) ergänzend die drei „Investing For Adults“-Heftchen von William Bernstein ans Herz legen. Hier vor allem „Book III“ (Deep Risk: How History Informs…). Die Heftchen sind ca. 2012/2013 erschienen und für kleines Geld erhältlich. M.E. sind diese „Books“ mit das Beste was man zu diesen Themen lesen kann.

Herzliche Grüße!

Matthias

Lieber Matthias, danke, für Ihren Hinweis.

Ich selbst kenne die drei englischsprachigen Büchlein – wie auch die anderen Publikationen von William Bernstein gut und habe ihn auch in meinem Buch „Finanzkrise“ respektvoll zitiert.

Ob man sich so tief in die englischen Quellen einarbeiten möchte, muss jeder selbst entscheiden 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!