Die Mär vom EZB-Strafzins

Macht Ihre Bank mit dem Minuszins sogar Gewinne?

Wie man mit Minuszinsen Gewinne macht, das interessiert Sie sicher. Aber falsch gedacht: Nein nicht Sie – Ihre Bank macht mit Minuszinsen Gewinne. Trotzdem oder gerade deswegen sollten Sie die wahren Zusammenhänge kennen.

Der Nullzins frisst sich allmählich immer tiefer in unsere Wirtschaft. Und in unseren Alltag. Anfänglich glaubten viele Menschen zunächst noch den Worten des damaligen EZB-Präsidenten Mario Draghi. Der sagte nämlich: Wir müssen die Zinsen heute senken, damit wir sie morgen wieder erhöhen können. Das war 2014.

Zwischenzeitlich jedoch fühlen sich viele eher an den Hit der Popgruppe „Wir sind Helden erinnert: „Wir sind gekommen, um zu bleiben, wir gehen nicht mehr weg…“

Beim Klick beginnt das Video.

Beim Klick beginnt das Video.

Minuszinsen – vielleicht gekommen, um zu bleiben

Auch die Minuszinsen sind vielleicht gekommen, um zu bleiben. Mittlerweile halten es führende Ökonomen für möglich, dass wir langfristige Null- und Negativzinsen behalten werden.[1]

Auch in einem zweiten Punkt hatte Draghi Unrecht, als er im Juni 2014 erstmals Negativzinsen für die Einlagen der Geschäftsbanken bei der EZB einführte. Damals betonte er nämlich, dass die negativen Zinsen (es waren zunächst minus 0,3%) nur für die Kreditinstitute, nicht jedoch für „die Leute“ gedacht seien.

Wie wir jedoch alle wissen, haben sich die Dinge völlig anders entwickelt. Und der Negativzins ist auch bei vielen privaten Haushalten angekommen. Viele nennen ihn Strafzins.

Strafzins, Negativzins, Minuszins, Verwahrentgelt

Angefangen hat es für uns Bank- und Sparkassenkunden damit, dass es keine Zinsen auf Sparguthaben oder sonstige Einlagen mehr gab.[2]

Nun ist es bereits seit einer Weile so, dass Banken und Sparkassen sogar Strafzinsen erheben. Sie verlangen also einen Abzug von Ihrem, des Kunden Sparguthaben, wenn Sie Geld bei der Bank oder Sparkasse anlegen.

Die Banken und Sparkassen nennen Kontensparen auch nicht mehr Geldanlegen, sondern Verwahren für den Kunden. Und für diese Aufbewahrung Ihres Geldes sollen Sie Gebühren an die Bank zahlen. Verwahrentgelte heißt das neue Unwort der Banken.

Das war im Finanzblog schon Ende 2019 Thema: Es war einmal – Als das Wünschen noch Zinsen brachte.

Das immer rüdere Geschäftsgebaren der Banken und Sparkassen ihren Kunden gegenüber hat der Finanzblog dann Mitte 2021 zum Thema gemacht: Früher war mehr Lametta – und die Hausbank netter.

Mittlerweile gibt es Klagen von Verbraucherschützern gegen Negativzinsen für Girokonten. Nach Ansicht der Verbraucherschützer sei es bedenklich, wenn bei Girokonten, für welche es bereits eine Kontoführungsgebühr gibt, zusätzlich noch ein Verwahrentgelt (Negativzinsen) eingeführt wird. Die angeblich hier zusätzlich von der Bank erbrachte und zu vergütende Leistung sei nicht ersichtlich.

Warum gibt es Minuszinsen?

Die Banken selbst müssen an die Europäische Zentralbank (EZB) Strafzinsen zahlen, wenn sie Geld bei der EZB lagern. Seit Juni 2014 ist das so. Da gab es das erste Mal Minuszinsen der EZB gegenüber den Kreditinstituten.

Das können Sie hier sehen: am Zinssatz der EZB für die Einlagefazilität (auf CSV Excel-Datei klicken).

So weit, so gut.

Wirken die Strafzinsen der EZB wirklich so schlimm?

Genau mit diesem Narrativ erklären die Banken und Sparkassen nun schon länger die Verwahrentgelte gegenüber ihren Kunden. „Weil wir 0,5%-Strafzinsen an die EZB zahlen müssen, müssen wir diese 0,5% an unsere Kunden weitergeben.“

Aber ist das tatsächlich so?

Bekanntlich wird ja nicht alles so heiß gegessen, wie es gekocht wird. Schauen wir mal in den Topf…

Strafzinszahlungen der Banken an die EZB sind gar nicht so hoch

Schon vor Monaten hatte ich angemerkt: So manches Geldhaus belastet seinen Kunden höhere Beträge, als es selbst an Strafzinsen an die EZB zahlen muss. Denn nicht zuletzt gibt es erhebliche Freibeträge zugunsten der Geldhäuser.

Zwar sind die Daten von Bank zu Bank und von Sparkasse zu Sparkasse unterschiedlich. Jedoch bezahlt in Wahrheit kein Institut die vollen 0,5% Strafzins auf seine gesamten Einlagen bei der EZB. Und die meisten nicht einmal die Hälfte.

Das ist eine schwerwiegende Plausibilitätsfalle, in die aber fast jeder Kunde (und wahrscheinlich auch ein großer Teil der Mitarbeiter von Banken und Sparkassen) selbst tappen.

Auf die Basis kommt es an…

An dem EZB-Zinssatz von minus 0,5% lässt sich nicht rütteln. Jedoch ist die Basis zu hinterfragen, auf die dieser Strafzins berechnet wird. Und das sind eben keineswegs die gesamten Einlagen einer Bank oder Sparkasse bei der EZB.

Den weitaus größeren Teil verleihen die Institute nämlich als Kredite weiter (daher kommt auch wohl der Name „Kreditinstitut“). Kredite vergeben ist nämlich das ureigenste Geschäftsmodell eines Kreditinstitutes…

Einen geringeren (wenn auch nachweislich steigenden) Teil halten die Banken und Sparkassen ebenfalls strafzinsfrei als Bargeldreserve.

Und auf die dann noch verbleibenden Überschusseinlagen bei der EZB erhalten sie einen großzügigen Freibetrag in Höhe der sechsfachen Mindestreserve.

Da diese Mindestreserve seit längerem bei einem Prozent der gesamten Einlagen liegt, sind also 6% auf dem EZB-Konto für die Bankhäuser strafzinsfrei.

Rechnen wir mal nach

Wenn eine Bank also nur 4 oder 5% ihrer gesamten Kundeneinlagen bei der EZB einlagert, bleibt sie völlig strafzinsfrei.

Und wenn eine andere 8% der Kundeneinlagen als Überschussreserve bei der EZB einlagert, so muss sie aufgrund des Freibetrags von 6% der Kundeneinlagen nur 2% mit Negativzinsen vergüten. Während die anderen 98% der Kundeneinlagen ja strafzinsfrei bleiben.

Auf die gesamten Kundeneinlagen bezogen betragen die Strafzinskosten also nur 0,5% multipliziert mit 2%. Also beträgt die Belastungsquote dieser Bank nur homöopathische 0,01% auf den gesamten Einlagenbestand.

***

Der einfach geniale Trick in der Außenkommunikation besteht also darin, dass man den Kunden gegenüber suggeriert, dass man ja einfach nur die 0,5%-EZB-Strafzins – umbenannt in Verwahrentgelt – weiterreichen würde.

Nur hat sich eben auf dem Weg von EZB über Geschäftsbanken bis zum Endkunden die Basis dieser 0,5% ganz erheblich verringert…

Ein Schelm, der Böses dabei denkt!

***

Selbst bei einem ungünstigen Extrembeispiel ist die Kostenbelastung für die Geschäftsbank noch überraschend klein. Nehmen wir an, eine Bank würde 16% ihrer gesamten Kundeneinlagen bei der EZB „parken“.

Davon wären 6% frei, so dass sie auf 10% der Einlagen die 0,5%-EZB-Strafzins bezahlen würde. Auf die gesamten Einlagen bezogen wären das dann trotzdem nur 0,05%.

Und eben keine 0,5%, die man Ihnen als Kunde als Verwahrentgelt weiterreicht!

Die meisten Banken und Sparkassen verdienen aus der Erhebung von Verwahrentgelt als angebliche Weitergabe von Negativzinsen ein schönes Zubrot. Sie nutzen einfach die Mär vom EZB-Minuszins im eigenen Interesse.

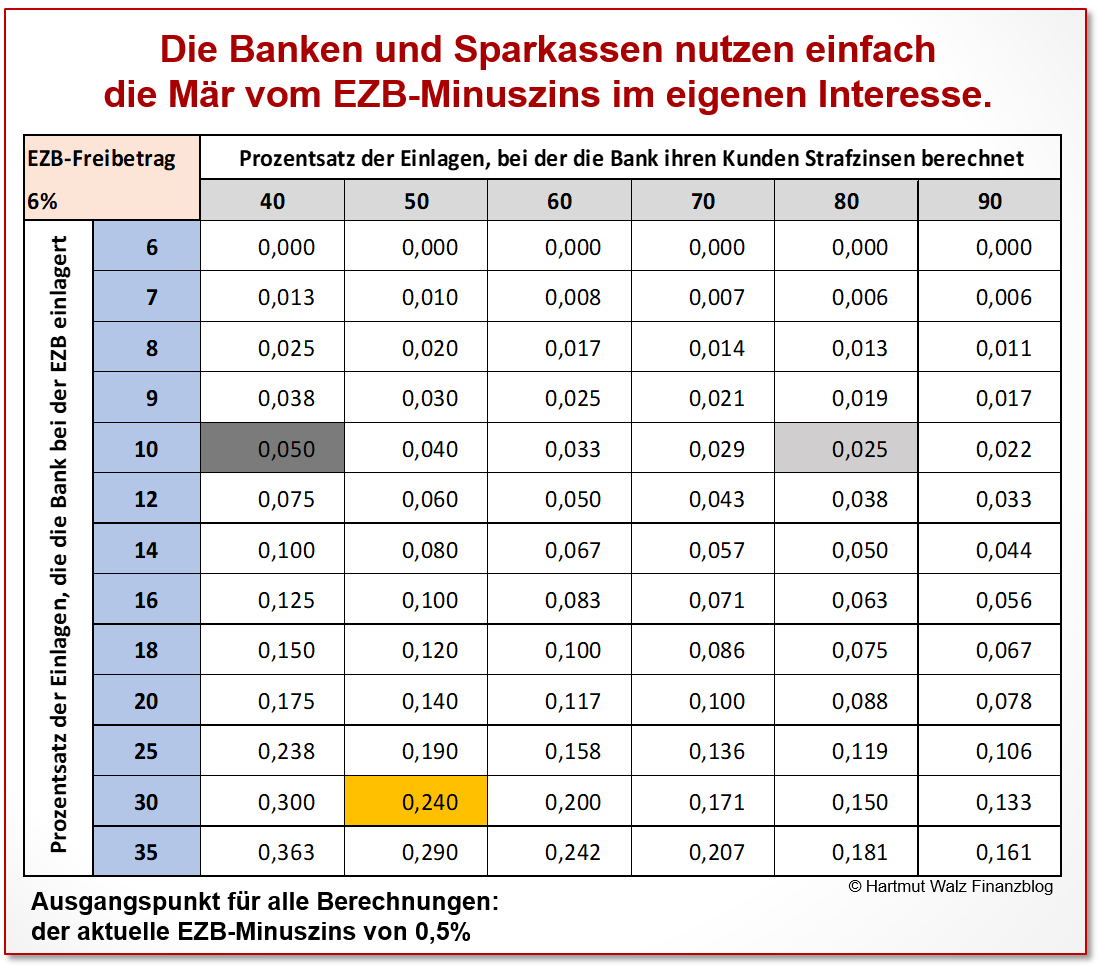

Eine Szenario-Analyse zeigt die Wahrheit

Die nachstehende EXCEL-Tabelle (sie wissen schon… mein kluger Freund Stefan, respektvoll Stefan EXCELKÖNIG genannt) zeigt Ihnen auf einen Blick, welchen Zinssatz Ihre Bank Ihnen als „Verwahrentgelt“ eigentlich nur berechnen dürfte, wenn sie lediglich – wie suggeriert – die eigenen Kosten durch den EZB-Strafzins an Sie weiterreichen würde.

Ausgangspunkt für alle Berechnungen ist der aktuelle EZB-Minuszins von 0,5%.

Kleine Lesehilfe

Es fällt auf, dass Kreditinstitute, die 6% oder weniger ihrer gesamten Kundeneinlagen bei der EZB lagern, völlig strafzinsfrei bleiben. Erst danach steigt die Belastung sanft an.

Klar ist, dass der tatsächlich „faire Überwälzungszins“ umso höher wird, je größer der Anteil der Kundeneinlagen ist, den die Bank von den Verwahrentgelten gegenüber ihren Kunden ausnimmt. Das sind also die Freibeträge von 25.000, 50.000 oder 100.000 Euro, die auf Ihrem Girokonto strafzinsfrei bleiben. Noch…

Nehmen wir z.B. eine Bank oder Sparkasse, die 10% ihrer gesamten Kundeneinlagen bei der EZB „parkt“. Würde sie ihre eigenen Zinskosten an 80% der Kundeneinlagen weitergeben, so betrüge der faire Überwälzungszins lediglich 0,025% (hellgraues Feld).

Entscheidet sich die Bank jedoch dafür, bei 60% der Kundeneinlagen auf die Überwälzung zu verzichten, so müsste sie den verbleibenden 40% ein Verwahrentgelt von 0,05% in Rechnung stellen (dunkelgraues Feld).

Doch selbst bei der sehr ungünstigen Konstellation, dass eine Bank 30% ihrer Kundeneinlagen bei der EZB „parkt“ und die Kosten auf nur 50% ihrer Kundeneinlagen verteilt (und die anderen verschont), betrüge der faire Überwälzungszins „nur“ minus 0,24% (orangefarbenes Feld).

Und eben nicht 0,5%!

Wortreich, aber im Ergebnis bestätigend können Sie dies vom Präsidenten des Sparkassenverbandes Bayern Prof. Dr. Ulrich Reuter in folgender Talkshow (Minute 08:35) entnehmen. [3]

Beim Klicken gelangen Sie zum Video der Talkshow.

Beim Klicken gelangen Sie zum Video der Talkshow.

Das Klima wird deutlich rauer

Jedoch ist sowohl ein rauerer als auch ein flexibel-eigennütziger Umgang der Kreditinstitute mit den Verwahrentgelten zu beobachten.

Die Freibeträge sinken

Während anfangs nur sehr hohe Guthaben von betuchten Kunden mit Einlagevolumina von über einer Million Euro oder zumindest 500.000 Euro von den „Verwahrentgelten“ betroffen waren, hat sich die Schlinge um die Einlagekonten der Bankkunden über die Zeit hinweg immer enger zugezogen.

Im Sommer 2021 rückten die ersten Kreditinstitute von der bis dahin weitgehend übereinstimmend gepflegten Praxis ab, Einlagen von bis zu 100.000 Euro pro Kunde und Institut von Strafzinsen zu verschonen.

Stand Herbst 2021 ist die Lage sehr unübersichtlich geworden. Viele Kreditinstitute berechnen Minuszinsen ab 50.000 Euro, manche auch schon ab 25.000 Euro. Einzelne Institute berechnen Minuszinsen bereits ab 5.000 Euro. Und andere sogar ab dem ersten Euro, so z.B. der Online-Broker flatexDEGIRO für die Guthaben auf den Verrechnungskonten seiner Kunden.

Verwahrentgelte für Privatkunden in Einzelfällen sogar höher als EZB-Minuszins

Aber nicht nur in der Höhe der Freibeträge, sondern auch in der Höhe der Verwahrentgelte, also Minuszinsen selbst gibt es kräftige Unterschiede.

Während kaum ein Kreditinstitut weniger als die von der EZB verlangten 0,5% Strafzins berechnet, übernimmt die Mehrheit exakt diesen Wert. Und einzelne Kreditinstitute verlangen auch mehr, so zum Beispiel 0,75% oder gar 1%.

Die Verwahrentgelte werden dabei häufig für Bestandskunden und Neukunden unterschiedlich festgesetzt. Und auch nach der Höhe des Einlagenvolumens gestaffelt. Faustregel hierbei: Neukunden werden schlechter behandelt als Bestandskunden. Und je höher der Einlagenbestand, desto ungünstiger wird der Strafzins.

Die neue Flexibilität mit Strafzinsen

Der Markt ist eindeutig in großer Bewegung. Mit den Verwahrentgelten haben die Kreditinstitute ein zusätzliches Konditioneninstrument, welches sie freudig nutzen. Dabei erweisen sich Verwahrentgelte als höchst flexibel einsetzbare Anreiz- oder Druckmittel, die Geschäftsbanken zur Steuerung des Privatkundengeschäftes einsetzen können.

So mehren sich Kundenberichte, wonach FPVs (Finanzprodukteverkäufer) verschiedenen Kunden ganz unterschiedliche Freibeträge für Verwahrentgelte nannten. – Und zwar in Abhängigkeit des Verkaufs anderer Bankleistungen mit attraktivem Ertragspotential für das Bankhaus.

Erster Schritt

Ein Anschreiben an den Kunden

„Sehr geehrte Kunden, sehr geehrter Kunde,

vielen Dank, dass Sie uns in Finanzfragen vertrauen!

Sie haben einen hohen Bestand an täglich fälligen Geldanlagen…

Kreditinstitute zahlen seit Sommer 2014 einen Negativzins in Höhe von derzeit 0,5 % p. a. an die Europäische Zentralbank.

Bislang haben wir diese Zinsbelastung nicht an Sie weitergegeben. Da ein Ende der Niedrigzinspolitik vorläufig nicht absehbar ist, ist es notwendig, mit Ihnen ein Verwahrentgelt zu vereinbaren. Zusammen mit Ihnen suchen wir gerne nach zinsbringenden Anlagealternativen. Ihre Beraterin, Frau Mustermann meldet sich in den nächsten Tagen bei Ihnen, um einen Gesprächstermin zu vereinbaren …“

Anmerkung: Das Schreiben enthält einen kleinen und einen großen Fehler

Kleiner Fehler: Wie kommt man zu der Unterstellung, dass wir dem Kreditinstitut vertrauen?

Großer Fehler: Der Satz “Bislang haben wir diese Zinsbelastung nicht an Sie weitergegeben“ suggeriert wahrheitswidrig, dass die Bank eine Zinsbelastung von minus 0,5% erlitten habe, die sie bisher großzügig zugunsten der Kunden selbst getragen habe. Und nun müsse sie eben diese 0,5%-EZB-Strafzins an die Kunden eins zu eins weiterreichen. Und dies entspricht – wie die obige Tabelle zeigt – eben eindeutig nicht der Wahrheit.

Zweiter Schritt

Im Kundengespräch kann man dann deutlicher werden

Konkreter Fall

Verknüpfung des Freibetrags mit provisionsintensivem Zusatzgeschäft

„Ihren aktuellen Freibetrag von 100.000 Euro müssen wir leider in Kürze auf 50.000 Euro senken. Es sei denn, Sie schließen einen Bausparvertrag über mindestens 75.000 Euro oder eine kapitalbildende Lebensversicherung mit 25 Jahren Laufzeit und monatlicher Sparrate von 300 Euro oder … ab“.

In Einzelfällen wurde sogar eine Erhöhung des Freibetrags (z.B. auf 200.000 Euro) für den Fall in Aussicht gestellt, dass der Kunde ein bestimmtes Mindestvolumen eines provisionsträchtigen Produktes zeichnet.

Weiterer Fall

Spiel mit Freibeträgen als Druckmittel

Und auch das spontane Drohen mit der willkürlichen Herabsetzung von Freibeträgen für die Belastung eines Verwahrentgelts wird berichtet.

In einem konkreten Fall lief das so: Der FPV konfrontierte den Kunden mit der Senkung des Freibetrags und bot zur Vermeidung von Strafzinsen an, die Anlage der Hälfte der Einlagen in einen gebührenintensiven Investmentfonds (Hausprodukt) einzubringen.

Der gut informierte und preissensible Kunde entschied sich für ein anderes Produkt – einen kostengünstigen ETF. Und dachte, damit das Verwahrentgelt vermieden zu haben. Jedoch hatte er die Rechnung ohne seinen FPV gemacht: Dieser weigerte sich nämlich, den kostengünstigen ETF ins Kundendepot zu nehmen. Begründung: ETFs entsprächen nicht der Anlagephilosophie des Hauses. Später sagte er dem Kunden direkt: „Mit den ETFs verdienen wir nicht genug.“.

In wieder anderen Fällen war die Reaktion, die gewünschten ETFs zwar für den Kunden zu erwerben. Jedoch verbunden mit der Ankündigung, dem Kunden gleichzeitig den Freibetrag noch weiter zu reduzieren, so dass doch wieder Verwahrentgelte fällig würden.

Kundensteuerung mit Freibeträgen

Dass die Strafzinskosten für Kunden häufig nichts mit der Zahlung der Banken an die EZB zu tun haben, sondern ein Instrument der Kundensteuerung geworden sind, wird spätestens in den folgenden Fällen deutlich:

Banken informierten ihre Kunden über eine Senkung der Freibeträge und boten zur Vermeidung von Negativzinsen teure Hausprodukte an. Kunden wollten dies nicht und schlugen vor, ihre Einlagen unter den von der Bank angekündigten, reduzierten Freibetrag zu senken. Damit müsste die Hausbank ja in Hinblick auf ihre eigenen Strafzinsen bei der EZB entlastet sein.

Das lehnten die Banken nun ihrerseits wieder rundherum ab. Sie kündigten an, in diesem Fall (Ausweichen des Kunden auf eine andere Bank) den Freibetrag weiter zu senken und notfalls auch auf Null festzulegen. Ob diese Ankündigung wirklich umgesetzt würde und die „Kundenbetreuer“ (also die FPV) hierzu wirklich berechtigt sind oder es sich nur um eine Drohung handelte, lässt sich derzeit noch nicht feststellen.

Spätestens an diesem Punkt wird die Verwendung von Strafzinsen als Instrument der Kundensteuerung deutlich. Wortwörtlich aus dem Mund des Präsidenten des Sparkassenverbands Bayern: „Es muss niemand Negativzins zahlen.“ (Minute 32:40)

Unausgesprochen bleibt: Dafür aber teure, provisionsintensive Hausprodukte kaufen.

Beim Klicken gelangen Sie zum Video der Talkshow.

Beim Klicken gelangen Sie zum Video der Talkshow.

Versachlichung tut not

Der Eindruck, dass Banken und Sparkassen das Narrativ des EZB-Minuszinssatzes als Drohmittel nutzen, um damit eine ertragsbringendere Steuerung ihrer Kunden zu erreichen, liegt nahe und führt zum Teil zu heftiger Kundenverärgerung und starken negativen Emotionen.

Jammern und emotionale Ausbrüche bringen Sie jedoch nicht weiter. Was wir erleben, ist ein „normaler“ marktwirtschaftlicher Prozess (ganz so, wie wenn an der Tankstelle die Benzinpreise steigen).

Souveränes Handeln ist hier gefragt. Und eben ruhiges Verhandeln und die Prüfung von Alternativen. Am Ende zählt ausschließlich Ihre Verhandlungsmacht als Kunde.

Mögliche Erkenntnis

Es ist nicht auszuschließen, dass die EZB mit den formulierten Spielregeln – nämlich scheinbar schlimmen Minuszins für die Überschussreserven bei gleichzeitig sehr hohen Freibeträgen für die Banken und Sparkassen – der Kreditwirtschaft ganz bewusst eine neue Argumentationshilfe und Ertragsmöglichkeit zuspielen wollte.

Denn durch die niedrigen Zinsen und insbesondere die flache Zinsstrukturkurve sinken die sonstigen Ertragsmöglichkeiten der Institute.

Und was bedeutet das nun konkret für Sie?

- Es nützt Ihnen, dass Sie die Mär von den 0,5% Strafzinsen, die Ihre Bank angeblich an die EZB bezahlt, durchschauen.

- Ob Sie Ihr Wissen bei der Verhandlung um die Höhe von Verwahrentgelten bzw. Ihrer Freibeträge nutzen, kommt auf Ihre Strategie an. Wahrscheinlich treiben Sie Ihren FPV damit in die Enge – umso sachlicher und höflicher sollten Sie bleiben.

- Rechnen Sie mit der Möglichkeit, dass Ihr FPV den in der obigen Tabelle gezeigten Zusammenhang nicht oder nicht vollständig kennt, sondern selbst dem Narrativ der 0,5% Strafzinsen an die EZB zum Opfer gefallen ist.

- Es hilft Ihnen, wenn Sie die Sichtweise der Bank verstehen. Der Bank geht es darum, die Geschäftsbeziehung mit Ihnen möglichst rentabel zu gestalten. Ob dies durch Verwahrentgelte oder den Verkauf provisionsintensiver (Haus-)Produkte erfolgt, ist für die Bank letztlich unerheblich.

- Voraussetzung für das Erreichen eines fairen Kompromisses zwischen Ihnen und Ihrer Hausbank ist, dass Sie herausfinden, ob die Bank tatsächlich von der Reduktion Ihrer Einlagen profitiert, oder ob dies nur ein Vorwand ist, um Sie in teure Produkte zu treiben.

- Ein Kompromiss kann in vielen Fällen darin bestehen, dass Sie Einlagen von Ihrer Hausbank abziehen und ohne Verwahrentgelt bei Online-Banken einlegen. Falls Ihre Hausbank Ihnen für diesen Fall jedoch weitere Senkungen der Freibeträge ankündigt, wissen Sie, dass es primär um den Vertrieb von Provisionsprodukten (Sofortrenten-Versicherungsverträgen, Bausparverträgen etc.) geht.

- Insbesondere, wenn Sie – warum auch immer – keine Geschäftsbeziehung mit Online-Banken pflegen wollen oder können, ist Ihre Verhandlungsmacht sehr begrenzt, da Sie der Strategie Ihrer Hausbank vor Ort nicht ausweichen können. Es sei denn, Sie wechseln die Hausbank, sind dort aber Neukunde…

- Insgesamt bleibt festzustellen: Der Ton wird rauer. Siehe auch die tausenden Fälle von zu Unrecht erhobenen Bankgebühren, die von den Banken und Sparkassen noch nicht einmal zurückgezahlt werden, von unrechtmäßig gekürzten Prämiensparverträgen, gekündigten Bausparverträgen, Klagen von Verbraucherverbänden usw.

Wenn Sie oder jemand, den Sie kennen, derzeit von der eigenen Bank wegen der ach so schlimmen EZB-Minuszinsen zu Verwahrentgelten und geringeren Einlagefreibeträgen gedrängt werden, haben Sie nun eine schöne Gesprächsgrundlage für die Konditionendiskussion…

Bitte empfehlen diesen Blogbeitrag weiter.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

[1] Da klingt es vielleicht fast schon wie Zynismus, wenn ich sage, dass ich persönlich da etwas optimistischer bin. Und anhand kräftig steigender Inflationsraten doch schon bald minimal positive Nominalzinssätze für möglich halte. Der Realzins bleibt jedoch mit hoher Wahrscheinlichkeit noch lange im Minus.

[2] Eine hervorragende Analyse der gesamten Thematik finden Sie im Monatsbericht Januar 2021 der Deutschen Bundesbank, den Sie unter diesem Link (PDF) finden.

[3] Münchner Runde | Polit-Talk | 27.10.2021 | Inflation und Strafzinsen – Wie sicher ist unser Geld?

Erschienen am 29. Oktober 2021.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Hallo, Herr Walz,

verhandeln Kunden wirklich auf Augenhöhe mit Banken?

Ein Bankkunde interagiert nur mit wenigen Banken. Überall stößt er auf identische AGB. Nach §675h Abs. 2 BGB kann eine Bank einen Zahlungsdiensterahmenvertrag nicht ordentlich kündigen. Dieses Verbot kehren Banken per AGB um. Das ist die Brechstange, eine neuartigen Geschäftsbeziehung „Verwahrvertrag“ durchzusetzen.

Das verbraucherfreundliche BGH-Urteil gegen die Postbank über AGB-Änderungen (keine fingierte Zustimmung durch Schweigen) verkehrt die ganze Branche ins Gegenteil, indem alle die unangenehme Zustimmung zu aktuellen AGB und Preisen gleichzeitig unter Kündigungsdrohung fordern: Weil alle Konkurrenten mindestens Neukunden verschlechterte Bedingungen anbieten, setzen sie so Preiserhöhungen und Konditionsverschlechterungen durch. Jetzt auch im Bestand! Rund 300 Banken und Sparkassen haben 2021 Verwahrentgelt für Guthaben eingeführt. Am 7. Januar 2022 sollen es insgesamt 555 Banken geworden sein.

Haben Sie schon einmal darüber nachgedacht, ob das im Einklang mit dem GWB ist? Ist die in der Diskussion erwähnte Sparkasse Düsseldorf nur der Vorreiter?

Ist nicht strafbar, sich oder einem Dritten einen rechtswidrigen Vermögensvorteil (z.B. durch „höchst flexibel einsetzbare Anreiz- oder Druckmittel“) zu verschaffen, das Vermögen eines anderen dadurch zu schädigen, durch Vorspiegelung falscher oder durch Entstellung oder Unterdrückung wahrer Tatsachen (Art, Anlaß und Umfang von EZB-„Strafzinsen“) einen Irrtum zu erregen oder zu unterhalten?

Im FAZ-Artikel „Deutsche Bank verdient Milliarden“ vom 28.Januar 2022 berichtet Tim Kanning, die Deutsche Bank hätte über die „Preisanpassung Verwahrentgelt“ im vergangenen Jahr 400 Millionen Euro verdient. Alles nur von LeO? Ist das Recht in Deutschland bei Banken blind, oder führt es auch noch ein stumpfes Schwert im Wappen?

Lieber Adalbet Hanßen, vielen Dank für Ihren Kommentar. Aus dem verständlicherweise schon viel Frust und Ungerechtigkeitsempfinden spricht.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

nachdem ich Ihren detailreichen Blog gelesen habe, drängt sich der Gedanke auf, dass die Finanz/Kreditwirtschaft schon aktiv an der nächsten Gewinnoptimierung feilt.

Ich teile Ihre Einschätzung der “ neuen Argumentationshilfe und Ertragsmöglichkeit „, denn wenn man von Seiten der Finanzwirtschaft intern, ebenso wie Sie Herr Walz, in absehbarer Zeit von steigenden Nominalzinsen ausgeht, helfen die überschaubaren Freibeträge für Privatkunden perfekt, um bei kommender steigender Verzinsung dann lediglich überschaubare Kleinbeträge aktiv nominal verzinsen zu müssen.

Alles was dann über die fortan geltenden Freibeträge hinausgeht, würde auch hier wiederrum mit Verwahrentgelt „abgezinst“, sodass letztendlich schon für kommende

Wachstumsphasen ein Zusatzgewinn entsteht, der sonst nie angefallen wäre. Da haben wir wieder die Sache mit dem Schelm…. !

Letztlich haben hier offensichtlich findige Lobbyisten den Weg aus der Wirtschaft in die Politik geschafft ( oder war es umgekehrt ?), sodass “ der einfach geniale Trick der Aussenkommunikation “ dann auch rechtzeitig in der Öffentlichkeit akzeptiert wird.

Ob das der angeblich politisch gewollten Stabilität des Banken/Finanzsystems wirklich nützt, darf zu Recht bezweifelt werden.

Da derzeit (fast) kein Wirtschaftsraum ohne enorme (Über)Verschuldung auskommt, kann von Stabilität ohnehin keine Rede sein !

Beste Grüße von Ernst Haft

Lieber Ernst Haft,

vielen Dank für Ihren Kommentar!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz,

vielen Dank für Ihre sehr interessante Ausarbeitung. Allerdings würde ich folgende Punkte zu bedenken geben:

• Es ist zwar richtig bei den variablen Kosten der Bank einen Zusammenhang zwischen dem negativen Einlagenzins und den Zinskosten auf dem Girokonto herzustellen. Allerdings sollte dort auch berücksichtigt werden, dass Tagesgeldkonten, insbesondere aber die Girokonten, für die Geschäftsbanken mit zahlreichen anderen Kosten (nicht Zinskosten) verbunden sind. So sollten beide Produkte auf jeden Fall auch einen Teil der Fixkosten tragen wie die Sicherstellung einer reibungslosen Bargeldversorgung oder die Stellung der IT-Systeme für eine sichere Geldtransaktion.

• Zudem sollte nicht außenvorgelassen werden, dass der Freibetrag erst Ende Oktober 2019 eingeführt wurde. Die negativen Einlagenzinsen aber schon seit 2014 gelten. Die Banken haben lange Zeit, den negativen Einlagezins an ihre Kunden nicht weitergegeben.

• Die Banken müssen den negativen Einlagezins für die komplette Überschussliquidität bezahlen. Hier ist zu bedenken, dass die Überschussliquidität neben den Kundeneinlagen (Girokonto, Tagesgeld) auch von den Programmen der EZB (PEPP und APP, TLTRO) getrieben wird.

• Die Haltung von Bargeld ist zwar für die Institute zinsfrei. Nichtdestotrotz fallen hier Kosten für Lagerung und Versicherung an, welche den derzeitigen Satz der Einlagefazilität der EZB von 0,5 % sogar übersteigen können.

• Außerdem, und mehr generell: In der Vergangenheit haben viele Sparer in Deutschland in festverzinslichen Bundeswertpapieren angelegt. Durch die negative Rendite ist diese Anlageform aber unattraktiv geworden. Daraus hat sich eine „Einlageschwemme“ bei den Banken entwickelt, da Banken – lange Zeit und zu einem nennenswerten Teil immer noch – kurzfristige Einlagen ohne Negativzinsen gewähren. Der Marktzins für sichere, kurzfristig verfügbare Einlagen liegt derzeit bei rund -0,5 % (siehe Geldmarktzinsen).

• Die Zentralbankliquidität im Bankensystem hat sich in den letzten Jahren enorm erhöht. Dieses Zentralbankgeld lässt sich nicht durch eine stärkere Kreditvergabe der Geschäftsbanken aus dem System bringen (die Zentralbankliquidität würde nur von der einen Geschäftsbank zur anderen verschoben). Abgesehen davon wird die Kreditentwicklung in Deutschland derzeit vor allem von der Nachfrageseite gebremst.

Über einen Kommentar ihrerseits wäre ich Ihnen sehr dankbar.

Viele Grüße

Adrian Neumann

Working Student im Masterstudium beim Bankenverband

Lieber Adrian Neumann, Working Student im Masterstudium beim Bankenverband,

danke für Ihre brave kleinteilige Auflistung der Argumente des Bankenverbands. Das wird in Ihren Reihen sicher auf Anerkennung stoßen, auch wenn im Detail ein paar logische und inhaltliche Mängel enthalten sind. Im Wesentlichen möchte ich Ihnen gar nicht widersprechen, jedoch sind das eher Randaspekte – die Musik spielt anderswo.

Auch von Ihnen unwidersprochen bleibt, dass keine Bank minus 0,5 % Strafzins an die EZB bezahlt, sondern die Kreditwirtschaft mit den Verwahrentgelten ein Zubrot verdient, mit denen sie entweder andere Kosten deckt oder z. B. Ertragsausfälle im Kreditgeschäft (z. B. wegen der flacheren Zinsstrukturkurve) kompensiert.

Ihre Argumentation ist also nicht falsch, geht aber an den wichtigen Punkten vorbei. Und dass Kreditinstitute sich bei der EZB Mittel nicht nur gratis, sondern zum Zinssatz von minus 1 % leihen können, um es dann im Aktivgeschäft zu positiven Zinsen weiterzugeben, kommt in Ihrer Argumentation auch nicht vor.

Vielleicht ist die Wirklichkeit manchmal einfach zu komplex, um sie in Gänze zu kommunizieren…

Das von der Kreditwirtschaft aufgebrachte Narrativ vom Minuszins in Höhe von 0,5 % war jedoch eindeutig keine gute Idee und vor allem keine ehrliche Kundenkommunikation.

Alles Gute weiterhin für Sie.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz,

Ihre Antwort lässt mich erstaunt zurück. Ich finde es persönlich schade, dass Sie in Ihrer Antwort Inhalte nur andeuten. Mir war es wichtig zu betonen, dass die Debatte nicht „schwarz-weiß“ ist und weitere Argumente berücksichtigt werden sollten.

Auch bei den TLTROs (Zinssatz von -1%) gibt es Argumente, die Sie leider nicht berücksichtigen. Die EZB hat die Sonderkonditionen von -1% erst als Pandemiemaßnahme eingeführt. Ziel war es günstige Kreditbedingungen für Unternehmen und Haushalte zu sichern. Zudem ist der Sonderzins bis Juni 2022 befristet und Banken müssen Kreditbedingungen erfüllen.

Viele Grüße

Adrian Neumann

Lieber Adrian Neumann,

Ihr „Erstaunen“ möchte ich respektvoll zurückweisen, denn ich habe die wesentlichen Zusammenhänge fair und korrekt erläutert. Und möchte mich ungern daran beteiligen, dass wir nun Nebelkerzen werfen und die BlogleserInnen mit kleinteiligen und vergleichsweise irrelevanten Details ermüden.

Natürlich weiß ich, dass die EZB den Subventionszins von minus einem Prozent erst im Zusammenhang mit der Pandemie eingeführt hat und dass die Banken Kreditbedingungen erfüllen müssen. Dass Sie letzteres überhaupt in die Diskussion einbringen, zaubert mir ein Lächeln ins Gesicht (…muss nicht jeder Bankkunde Kreditbedingungen erfüllen?). Und dass die Geschäftsbanken die „Verwahrentgelte“ erst nach der bankenfreundlichen Subventionsfinanzierung der EZB eingeführt haben, wäre eine gesonderte Diskussion wert. Sie sehen – schon wird es kleinteilig.

Ich fürchte, dass ich Sie als Mitarbeiter des Bankenverbands und somit ganz natürlichen Bank-Lobbyisten mit einer ausgewogenen Darstellung nicht zufrieden stellen kann 😉

Und schlage vor, dass wir diese nutzlose Diskussion nicht weiter vertiefen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo,

ein toller Blog, sehr informativ…das mal vorweg.

Was ich allerdings aus diesen Urteil nicht erkennen kann, ob es sich hier lediglich Privatkunden betrifft oder ob dies auch für Gewerbekunden bzw für Firmenkunden gilt.

Das würde mich sehr interessieren.

Ich habe diesbezüglich gestern erst an unsere Bank das Urteil weitergeleitet mit der Bitte um Stellungnahme und Rückzahlung der bisher einbehaltenen Negativzinsen. Unser Bankbetreuer hat daraufhin geantwortet das dies lediglich für Privatkunden gelte und Gewerbekunden gesonderte Verträge unterschrieben haben. Das ist auch richtig das wir dies unterschrieben haben, nur wenn ein Negativzins nicht rechtens ist, dann ist nach meinen Rechtsverständnis dieser Vertrag auch nichtig.

Oder denke ich da falsch?

Lieber Florian Blanke, das neuerliche Urteil des LG Berlin, welches auf eine Klage der Verbraucherzentrale Hamburg hin der Sparda-Bank Berlin verbietet, Verwahrentgelt, also sog. Negativ- oder Minuszinsen auf Giro- und Tagesgeldkonten zu erheben, gilt für die Verbraucher dieser konkreten Bank.

Denklogisch stimme ich Ihnen zu – wenn ein Girokonto dazu da ist, Rechnungen usw. zu begleichen, muss da auch ohne weiteres Geld dafür vorgehalten werden können. Und dann müsste es in diesem Punkte egal sein, ob es ein Privat- oder ein Geschäftskundenkonto ist. Jedoch gibt es einige Beispiele, in denen Banken mit Geschäftskunden (übrigens auch mit Kommunen) tatsächlich andere Bedingungen vereinbaren können – für die der Verbraucherschutz eben nicht gilt – siehe allein die Diskussion um die Einlagensicherung.

Insgesamt ist das Thema im Fluss… 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Vielen Dank für Ihre Ausarbeitungen zum Thema Verwahrentgeld. Uns wurde nun von der Sparkasse eine Frist gesetzt zur Unterschrift der Rahmenvereinbarung mit einem kleinen Gesamt-Freibetrag für die bestehenden und alle künftigen Konten. Die Rechtslage ist ja noch nicht abschliessend geklärt. Wir sind nicht sicher wie die Sparkasse reagiert, wenn wir diese „Rahmenvereinbarung“ jetzt nicht unterschreiben. Sollen wir das riskieren?

Lieber Helmut, ich kann und möchte natürlich keine Rechtsberatung leisten.

Der Bundesgerichtshof (BGH) hatte ja in der ersten Jahreshälfte entschieden, dass Banken zur Änderung Ihrer (AGB) die Zustimmung ihrer Kunden einholen müssen. Deshalb sollen Sie konkret unterschreiben.

Ich persönlich würde nicht unterschreiben, die Zeit und etwaige Kündigungsfristen, wenn die Sparkasse das dann tatsächlich irgendwann macht, würden ja erst einmal für mich spielen. Das kann man sicher so oder anders sehen 😉

Im Deutschlandfunk Marktplatz wurde am 11. Nov. 2021 genau auch dazu gefragt – und geantwortet: https://www.deutschlandfunk.de/marktplatz-11-11-2021-bankgebuehren-dlf-fc97f1c5-100.html

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Vielen herzlichen Dank, sehr geehrter Herr Walz für die sachliche Offenlegung der Fakten rund um die tatsächlichen Kosten des EZB-Minuszinses für die Geschäftsbanken. Als Kundenbetreuerin einer führenden Geschäftsbank hat mich diese Information sehr betroffen gemacht, da ich die hausinternen Informationsschreiben über die „minus 0,5 % „ auch selbst nie weiter hinterfragt habe. Sondern davon überzeugt war, dass wir als Bank tatsächlich die Kosten haben, die wir unseren Kunden weiterbelasten.

Einerseits danke ich Ihnen sehr für die Aufklärung. Andererseits habe ich nun noch größere Probleme, die Kunden, die mir eigentlich vertrauen, mit solchen Fehlinformationen zu konfrontieren, um ihnen dann Produkte anzubieten, die für unser Haus gewinnbringend sind.

Ich bin überzeugt davon, dass es vielen Kolleginnen ähnlich ergeht.

Mit nachdenklichen Grüßen

Eine Blogleserin

Liebe Blogleserin, vielen Dank für Ihren ehrlichen Kommentar. Ich kann mir gut vorstellen, dass Sie das mehr als nachdenklich macht. Ich bin jedoch nur der Überbringer der Nachricht 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Vielen Dank, Herr Prof. Walz,

für Ihren wieder einmal präzise recherchierten und gut verständlich aufbereiteten Blogbeitrag. Es ist einfach unglaublich hilfreich, solch detaillierte Informationen zur Verfügung zu haben, wenn es darum geht, auf Augenhöhe mit dem Kreditinstitut zu verhandeln. Ihre Zahlen sind wie immer eine exzellente Argumentationshilfe. Und hilfreich auch dabei, nicht in die Falle zu laufen, durch Kauf eines weiteren Produkts eine Verbesserung der Verhandlungsposition zu erreichen. Nochmal vielen Dank für Ihre Arbeit!

Lieber Klaus Wenerus, sehr gerne! 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Walz,

vielen Dank für Ihren heutigen Blog! Ich habe beruflich ständig mit der Materie zu tun, immer wieder wird das Abschmelzen von Freibeträgen „in Aussicht gestellt“ und mir war der nicht bewusst, dass es sich um scheinbar äußerst überschaubare Beträge handelt, die die Banken bei der EZB hinterlegen. Mein Eindruck war eher der, dass die Banken den überwiegenden Teil der Kundeneinlagen bei der EZB hinterlegen, weil der Kreditmarkt darnieder liegt.

Deshalb wäre jetzt natürlich umso interessanter zu erfahren, wie hoch diese Einlagen bei den einzelnen Instituten denn sind bzw. ob und wie man sie dem Geschäftsbericht entnehmen kann. Ich stelle mir das ziemlich kompliziert vor, weil ich denke, dass das ein (gut gehütetes) Betriebsgeheimnis ist und seitens der Aufsichtsbehörden sicherlich nicht mit letztem Nachdruck auf die Offenlegung bzw. expliziten Ausweis gepocht wird.

Schönen Abend

M. Hahn

Lieber Matthias Hahn, danke für Ihren Kommentar und die Frage. Es ist keineswegs so schwierig, die konkrete Belastung Ihres Kreditinstitutes nachzuvollziehen.

Die ganz aktuellen Zahlen finden Sie zwar nicht, aber die Geschäftsberichte von 2019 – z. T. auch schon 2020 können Sie für viele Banken und Sparkassen einsehen. Viele davon sogar als kostenlosen Download einer PDF. Dies habe ich auch beispielhaft für ein paar Banken gemacht und einfach die Positionen „Guthaben bei der Deutschen Bundesbank“ ins prozentuale Verhältnis mit der Position „Verbindlichkeiten gegen Kunden“ (das ist die Summe der verschiedenen Einlagepositionen) gebracht. Damit haben Sie schon mal eine ordentliche Orientierung.

Ich habe bewusst darauf verzichtet, die Werte konkreter Institute zu veröffentlichen, da ich die Diskussion nicht emotional aufladen möchte. Und dass die gesamte Ertragslage der Kreditwirtschaft – insbesondere die Zinsmarge – durch die niedrigen Zinsen und die flache Zinsstrukturkurve in den letzten Jahren rückläufig war, ist ja unbestritten.

Trotzdem wäre Ehrlichkeit – gerade bei Banken und Sparkassen – zum Erhalt des Vertrauens unverzichtbar.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Professor Doktor Walz,

danke für diesen Blog. Die Informationen sind mehr als interessant, nicht nur für das Hintergrundverständnis, sondern auch für mögliche Gespräche mit dem Bankberater.

Immerhin kann eine Bank die „Verwahrentgelte“ nicht einseitig vorgeben, sondern nur mit Zustimmung des Kunden zur entsprechenden Änderung der AGB. Was im Falle der ausbleibenden Zustimmung des Kunden geschieht, bleibt abzuwarten. Presseberichten zufolge soll die Sparkasse Düsseldorf unerwünschte Gelder bei der Hinterlegungsstelle des Amtsgerichts in Verwahrung gegeben haben, nachdem die Kunden kein anderweitiges Konto benannt haben, wohin hätte überwiesen werden können.

Die Postbank versucht gegenwärtig, die Kunden zur Zustimmung zur neuesten Fassung der AGB zu bewegen, worin auch Verwahrentgelte und allgemein höhere Gebühren enthalten sind. Alle Kunden wurden angeschrieben und um Rücksendung der beigefügten Zustimmungserklärung gebeten. Zuletzt wurde eine Frist bis zum 15. November gesetzt. Danach müsse man „prüfen, ob die Geschäftsbeziehung in der bisherigen Form fortgesetzt werden kann“. Ich bin gespannt, ob bekannt wird, wieviele Kunden sich gebeugt haben und wieviele die Postbank verliert.

Für den Fall Ihres Interesses hier noch ein eigener Erfahrungsbericht mit der Sparkasse Bochum. Vor gefühlt etwa 5-6 Jahren kamen immer wieder Anrufe, wonach mein Kundenbetreuer mit mir über die „Optimierung meiner Geldanlagen“ reden wollte. Ich hatte daran kein Interesse und bat mehrfach, die Anrufe mit offenbar werblichem Hintergrund einzustellen. Das geschah aber nicht. Stattdessen kamen immer wieder Anrufe, um Termine für „Produktvorstellungen“ zu vereinbaren. Unter anderem ging es um die Ausstellung einer Kreditkarte und einiges mehr.

Monate später kam dann eine Änderung der AGB, wonach die Sparkasse Provisionen etc. vereinnahmen und behalten dürfe. ich hatte den Verdacht, dass diese Änderung die Einnahmen aus den Werbeanrufen absichern sollte. Deshalb habe ich der Änderung widersprochen in der Hoffnung, dass die unerwünschten Anrufe endlich aufhören würden. Nachdem alle Überredungsversuche der Sparkasse erfolglos blieben, wurde mir mitgeteilt, dass man künftig keine Geschäfte auf Provisionsbasis mehr mit mir machen werde. Wohlgemerkt: auf Provisionsbasis. Gebührenpflichtige Geschäfte sind weiterhin möglich. So kann ich also noch ETFs und Einzelaktien kaufen, aber keine aktiv gemamagten Fonds und einiges andere. Wenn die Sparkasse wüsste, wie egal mir das ist, dann wären die vermutlich entsetzt über soviel Gleichgültigkeit in der Welt. Die lästigen Anrufe hörten dann erfreulicherweise tatsächlich auf.

Viele freundliche Grüße und Dank für Ihre Arbeit!

Wolfgang Niessner

Danke, lieber Wolfgang Niessner, dass Sie unsere BlogleserInnen an Ihrer Erfahrung teilhaben lassen!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

PS:

Es wäre gut, wenn sich Ihr(e) Artikel einfach ausdrucken ließen als Argumentationshilfe.

Hallo, Herr Walz,

vielen Dank für diesen Artikel und den Hinweis auf die BR-Sendung!

Da hören wir es …

In einem persönlichen Gespräch mit meiner Sparkasse wurde mir „bestätigt“ (was ich selbst ins Gespräch brachte, weil ich das erfahren hatte), dass man bis zu 50.000,00 € vom Girokonto auf ein Sparkonto OHNE VERWAHRENTGELT transferieren kann!

Das gelte für Bestandskunden.

Ein entsprechender Vertrag wurde mir vorgelegt.

Gibt es darüber eine Erkenntnis oder Erfahrungen Ihrerseits?

Übrigens wurde KEIN Druck aufgebaut, hauseigene Produkte zu erwerben.

Aber man kann dem zuvorkommen, indem man z.B. noch während des Gesprächs Aktien kauft – allerdings zu recht hohen Gebühren.

Beste Grüße

B.Nowak

Liebe Brigitte Nowak, danke für Ihren Kommentar!

Dass einzelne Kreditinstitute die Möglichkeit anbieten, Einlagen vom Girokonto auf das Sparkonto zu übertragen, ist mir bekannt. In der breiten Masse wird diese Option aber meiner Kenntnis nach nicht ins Gespräch gebracht.

Beim Sparbuch mit gesetzlicher Kündigungsfrist können Sie pro Monat jedoch – streng genommen – nur 2.000 Euro entnehmen. Bei größeren Beträgen fällt ein Vorschusszins an. Ob diese relevant sind (oder vernachlässigbar oder sogar Null), sollten Sie im konkreten Fall prüfen. Auf alle Fälle kämen Sie im Bedarfsfall durch Kündigung des Sparguthabens nach 90 Tagen wieder an Ihre Liquidität heran. Das kann für viele Situationen schon eine Problemlösung sein.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!