BRIGITTE ÄRGERT SICH GRÜN UND SCHWARZ

DVAG und AachenMünchener wollen ihre Kosten nicht offenlegen

Der Blogbeitrag vor zwei Wochen über Brigittes von der Dubiosen Vertriebs AG vermittelten Vertrag hat die LeserInnen erschüttert. Ein so extrem unvorteilhafter, langfristiger Vorsorgevertrag, der doch eigentlich Brigitte eine schöne Zusatzrente verschaffen sollte, machte viele sprachlos.

Andere berichteten von ihren schlimmen Erfahrungen. Gute Erfahrungen wurden mir übrigens nicht zugetragen. Und – na klar – jede Menge unqualifizierte Äußerungen von DVAG-Söldnern gab es auch.

Lesen Sie den aktuellen Stand der Dinge und ziehen Sie wertvolle Schlussfolgerungen für Ihre eigenen Vorsorgeverträge.

Was bisher geschah

Brigitte, hatte das Bedürfnis, ihre erkannte Rentenlücke zu verringern. Sie ist jedoch hierbei einem DVAG-Strukki in die Fänge geraten. Der sie vor allem mit angeblichen Steuervorteilen der privaten Rentenversicherung der AachenMünchener zu einem Abschluss überredete.

Brigitte wollte gar keinen Risikoschutz. Jedoch wurde ihr ein minimaler Todesfallschutz als „unabdingbar zur Erzielung des Steuervorteils“ aufgeschwatzt.

Die vergleichsweise geringen Kosten, nämlich 104,45 Euro für diesen Todesfallschutz (die entsprechende Leistung ist nämlich auch homöopathisch) wurden von mir korrekt ausgewiesen, jedoch nicht weiter problematisiert, da wenig relevant.

Als Reaktion auf meinen Blogbeitrag, die Berechnungen darin sowie den Schlussfolgerungen daraus erfolgte ein – durchaus erwarteter – Shitstorm von DVAG-Söldnern. Auch in den Kommentaren dieses Finanzblogs.

Soweit die Kommentare sich von Ausdruck und Niveau oberhalb der Gürtellinie befanden, wurden sie komplett freigeschaltet.

Auf der Sachebene

Auf der Sachebene lassen sich folgende Kritikpunkte und Forderungen der DVAG-Söldner zusammentragen:

1. Brigittes Vertrag enthalte ggfs. hohe Risikokosten, da vielleicht weitreichende Risiken abgesichert seien. Die Kosten für diese „Gegenleistung“ müssten ja fairerweise mit betrachtet werden.

2. Die RENTE-PLUS der AachenMünchener besitze weitere Vorteile, die ich unfairer Weise nicht erwähnt hätte.

3. Man benötige die konkreten individuellen Daten von Brigitte und ihrem Tarif, um diesen exakt bewerten zu können.

4. Mein Vergleich sei unfair, da er Äpfel mit Birnen vergleiche. Nämlich eine Anlage vor Kosten (Entwicklung von DAX oder MDAX) mit einer Anlage nach Ich solle doch die konkreten ETFs oder Fonds benennen, dann werde man schon sehen.

Als Wissenschaftler bin ich stets an Aufklärung, Erkenntnis und daher konstruktiver Kritik interessiert. Deshalb lassen Sie uns die DVAG-Einlassungen mal näher anschauen:

1. noch hohe Risikokosten zu berücksichtigen

Nein, Brigittes Vertrag enthält keinerlei weitere Versicherungsleistungen. Auch keine vermutete Berufsunfähigkeitsversicherung oder ähnliches. Nichts.

Dass dies so ist, sollten auch ausgewiesene Fans der RENTE-PLUS glauben. Denn sonst hätte die AachenMünchener bei ihrer Endabrechnung diese schon zu ihren Gunsten mit reingerechnet. Und nicht nur 104,45 Euro Risikokosten.

Die Lücke zwischen dem Endwert von Brigittes RENTE-PLUS und dem Ergebnis einer bedürfnisgerechten alternativen Anlage zur Altersvorsorge, lässt sich also nicht durch angebliche Risikokosten erklären. Sondern leider tatsächlich lediglich durch Abschluss- und Verwaltungskosten der AachenMünchener.

Diese Kosten mit all ihren kreativen Unterarten schmälern Brigittes Vorsorgeleistungen.

2. angeblich weitere Vorteile der RENTE-PLUS

Wirklich gerne würde ich über die behaupteten „weiteren Vorteile“ der AachenMünchener RENTE-PLUS berichten. Tja, sofern mir diese seitens der AachenMünchener oder ihrer DVAG-Strukkis erläutert werden.

Dass das Steuerargument sich als reiner Köder erwies, habe ich bereits dargelegt.

Und dass die Vorteile bitte solche für Brigitte sein sollten. Und nicht Vorteile für die AachenMünchener oder DVAG, das sollte ja eigentlich selbstverständlich sein.

Meine Aufforderung an die Kommentatoren, mir die Vorteile doch zu benennen, blieb bislang ungehört. Wahrscheinlich ist die Liste der Vorteile so lang, dass die Zusammenstellung eben auch viel Zeit benötigt…

3. exakte Daten von Brigitte und ihrem Tarif

Hier stehe ich bei Brigitte im Wort, keine so intimen oder individuellen Daten zu veröffentlichen, dass ein Rückschluss auf ihre Identität möglich wird.

Brigitte mag nämlich gar keine weiteren Hausbesuche mehr. Und bekommt sehr schnell Nasenbluten. Und das braucht sie nach dem ganzen Ärger nun wirklich nicht mehr.

Jedoch hat sie – wie viele andere Geschädigte – um eine Offenlegung der Kostenstruktur und Kostenhöhe bei der AachenMünchener gebeten.

Und wurde geradezu verhöhnt. Sie erinnern sich: „Zur einer Offenlegung unserer detaillierten Berechnungen sind wir nicht verpflichtet.“ O-Ton AachenMünchener

Brigittes Beschwerde bei der BaFin ist (wie viele andere) aktuell anhängig. Wahrscheinlich werden dort gerade neue MitarbeiterInnen eingestellt, um die Bugwelle diesbezüglicher Anfragen abzubauen. Also üben wir uns noch in Geduld.

4. Anlage vor Kosten gegen Anlage nach Kosten

Es bleibt der Vorwurf eines „Äpfel mit Birnen“-Vergleichs. Ich solle doch die konkreten ETFs oder Fonds meiner Alternativanlage benennen, dann werde man schon sehen.

Nämlich, dass die von mir zum Vergleich genutzte Alternativanlage nicht die Fondskosten enthalten würde, also vor Kosten beschrieben sei. Während ja der Endwert von Brigittes „RENTE-MINUS“ nach Kosten berechnet sei.

Hier kann geholfen werden: Gerne liefere ich die exakte Gegenrechnung. Besser wird das für die DVAG-Nörgler freilich nicht.

Brigitte ist zwar nicht damit einverstanden, dass ich die von ihr konkret ausgewählten Fonds benenne (Sie wissen schon: Hausbesuche und Nasenbluten und so).

Aber ich habe einfach einen entsprechenden aktiven Investmentfonds mit vergleichbarem Anlageschwerpunkt und vergleichbarer Wertentwicklung gewählt.

Und stelle somit nun Brigittes RENTE-MINUS gegen einen Fonds, der ebenfalls 5% Ausgabeaufschlag und zusätzlich jährliche Kosten von 1,45% hat. Er heißt DWS Akkumula und steckt in vielen Fondspolicen.

Bitte richtig verstehen: Keineswegs rate ich meinen BlogleserInnen zur Anlage in den DWS Akkumula! Und würde auch selbst diesen teuren aktiven Fonds nicht erwerben! Also bitte nicht nachmachen, Kinder.

Ich habe ihn nur ausgewählt, um einen fairen Vergleich zu haben. Und zu zeigen, welcher Endwert heute zur Verfügung stünde, wenn Brigitte auf all die „Vorteile“ der RENTE-MINUS verzichtet hätte. Und einfach nur stoisch ihre Sparbeiträge in den teuren DWS Akkumula einbezahlt hätte

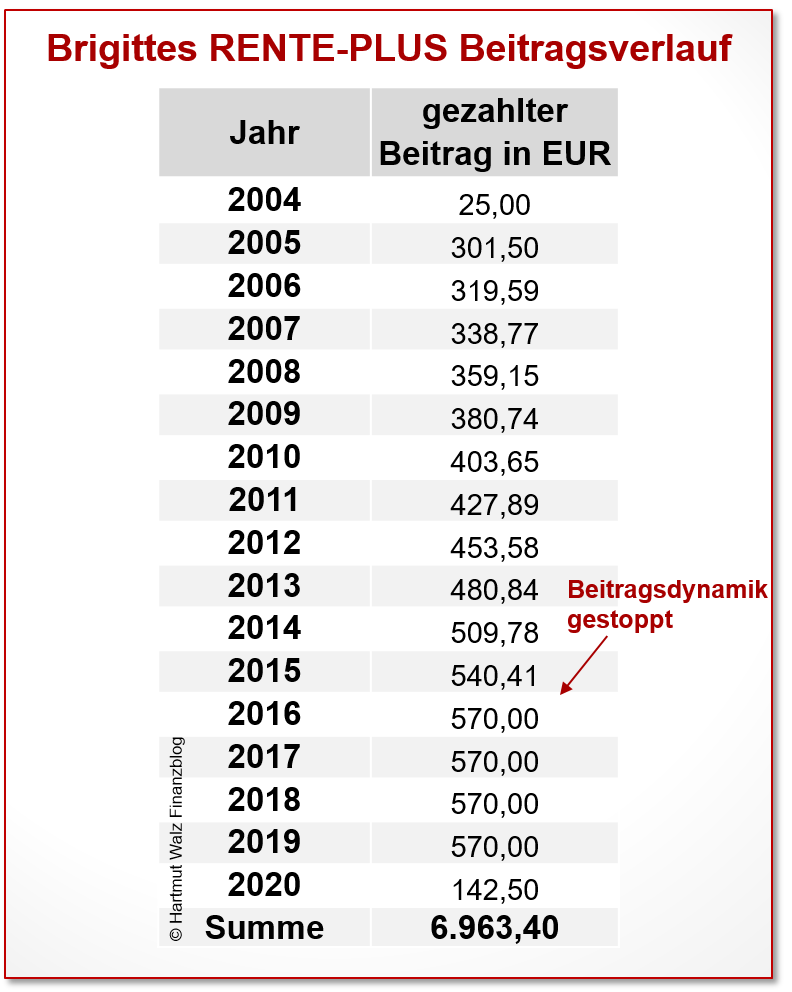

Zur Bequemlichkeit für die BlogleserInnen hier nochmals der Verlauf der von Brigitte geleisteten Zahlungen.

Ende März 2020 hätte Brigitte trotz Ausgabeaufschlägen und jährlichen Gebühren beim DWS Akkumula immerhin 11.209,20 Euro angesammelt. [1]

Der Corona-Rückschlag ist spürbar, aber vergleichsweise gering. Ende Februar 2020 wären es noch 800 Euro mehr für Brigitte gewesen. Und Ende April schon wieder 1.100 Euro mehr.

Aber bleiben wir beim ungünstigsten Wert vom März 2020, dem Beendigungszeitpunkt von Brigittes Vertrag. Also den 11.209,20 Euro.

Da bleibt die große Lücke von 4.385,13 Euro zu dem von der AachenMünchener bewilligten Ausgleichsanspruch von 6.824,07 Euro nach Brigittes erfolgreichem Widerruf (vgl. Scan der Originalunterlage aus Teil 1)

Die Berechnung wurde übrigens auf Monatsbasis und mit öffentlich zugänglichen Daten des DWS Akkumula erstellt. Sie sollte folglich für jeden nachvollziehbar sein (der rechnen kann).

Zum Verständnis

Die 4.385,13 Euro Differenz sind nun nicht die Kosten des intransparenten AachenMünchener-Vertrages RENTE-PLUS. Diese sind in Wahrheit noch erheblich höher und werden – falls die BaFin, der Europäische Gerichtshof oder wer auch immer nicht intervenieren – von der AachenMünchener mit ins Grab genommen.

Der Betrag stellt also lediglich die Mehrkosten gegenüber der Anlage in einen selbst schon teuren aktiven Investmentfonds dar.

Sie lassen sich, ich wiederhole es ungern, lediglich durch Vertriebs- und Verwaltungskosten bei DVAG und AachenMünchener erklären.

Oder natürlich dadurch, dass im Versicherungsmantel zusätzlich versteckte Kosten oder Kick-backs zu Lasten von Brigitte berechnet werden, die es bei der von mir verwendeten Vergleichsanlage (DWS Akkumula) so nicht gibt.

Es bleibt ein Trauerspiel!

Leider bleiben also die Schlussfolgerungen für Brigitte exakt bestehen.

Sie hat – offenbar durch behauptete steuerliche Vorteile getrieben – einen extrem unvorteilhaften, überteuerten und maximal intransparenten Vertrag unterschrieben.

Und viel Geld verloren.

Die gesamte Kapitalmarktrendite eines sehr schönen Börsenzyklus in dieser Zeit wurde ihr durch diesen Vertrag legal geraubt.

Ausblick

Brigittes Zurückhaltung hinsichtlich einer Veröffentlichung ihrer konkreten individuellen Vertragsdaten kann ich gut verstehen.

Von anderen DVAG-Geschädigten habe ich bereits reichlich Belege für meine Asservatenkammer gesammelt. Ich zögere jedoch noch, diese für künftige Blogbeiträge zu verwenden.

Erstens müssen auch die zunächst hoch motivierten EinsenderInnen erst einmal noch in Ruhe ihre Furcht vor Hausbesuchen und Nasenbluten überdenken.

Zweitens hat dieser Finanzblog ja noch andere spannende Themen.

Drittens wollen wir ja auch nicht zu sehr nur von einem Strukturvertrieb berichten. Sondern unsere Aufmerksamkeit gerecht auf die schlechtesten Produkte und Anbieter im Markt verteilen.

Daher wird der nächste Gastbeitrag die insbesondere von Strukturvertrieben intensiv an junge Menschen verkaufte unselige Produktkombination von BU- und Rürup-Rente zerpflücken.

Ich verspreche Ihnen

Auch das wird eine absolut lesenswerte Beerdigung erster Klasse!

Nun bitte noch diesen Blogbeitrag weiter empfehlen, vor allem – Sie wissen schon – an die, die das unbedingt verstehen (und bleiben lassen) sollten. [2]

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

[1] Da Brigitte eine kostenbewusste Frau ist, bin ich in der Rechnung davon ausgegangen, dass sie die Fonds über einen Fondsvermittler oder eine Direktbank erworben hat, welche ihr ermöglichen, den vollen Ausgabeaufschlag zu sparen (das wäre ja mal bei Gelegenheit einen eigenen Blogbeitrag wert). Müsste sie jedoch den halben Ausgabeaufschlag bezahlen, würde sich das Ergebnis um ca. 300 Euro verringern.

[2] Söldner von DVAG, AachenMünchener, GENERALI usw.

Erschienen am 19. Juni 2020.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Sehr geehrter Herr Prof. Walz,

hat im Fall „Brigitte“ die BaFin tatsächlich weiterhelfen können?

Hat die BaFin überhaupt etwas unternommen? Angesichts der jüngsten Erfahrungen mit der Kompetenz dieser Behörde befürchte ich hier wenig Gutes.

Viele Grüße aus Schwaben

Liebe/r ETF_Joe, meiner Kenntnis nach hat die BaFin in diesen Fall nicht konkret eingegriffen.

Jedoch gehören meiner Kenntnis nach konkrete Eingriffe in Verbraucherschutzanliegen auch nicht zur primären Aufgabe der BaFin.

Und mein Eindruck von der BaFin ist – gerade in der jüngeren Vergangenheit – erheblich besser als der Ihre. Ich finde, dass sich da Bemerkenswertes tut und dass Versicherer wie auch Banken zu Recht mit strengerer Marktüberwachung rechnen müssen – wovon die BürgerInnen profitieren werden. Hier geht es übrigens zur Verbraucherseite der BaFin: https://www.bafin.de/DE/Verbraucher/verbraucher_node.html;jsessionid=6E96A858C73C0FA31ABA3ECE6F3109D9.internet972

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Prof. Walz,

mich würde einmal interessieren, ob im Fall „Brigitte“ die BaFin tatsächlich weiterhelfen konnte. Angesichts der jüngsten Erfahrungen mit der Kompetenz dieser Behörde (Stichwort Wirecard) befürchte ich hier wenig Gutes.

Viele Grüße, Martin Schneider

Lieber Martin Schneider, Danke für Ihre Nachfrage!

Ihre Frage kommt viel zu schnell… Der Fall liegt doch noch nicht mal ein Jahr beim BaFin… und da kann man doch noch keine Antwort erwarten. Das verstehen Sie sicher 😉

Sobald es relevante Neuigkeiten gibt, werde ich alle Blogleser gerne informieren.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Prof. Walz,

das stimmt natürlich. Mein Fehler. Ich hatte nicht bedacht, dass die BaFin die letzten Monate viel zu sehr damit beschäftigt war, sich von den Herren Braun und Marsalek einseifen zu lassen und Ermittlungen gegen die „böse“ FT und die britisch israelischen shortseller anzustrengen. Wenn es nicht so traurig wäre, man könnte sich fast amüsieren.

Viele Grüße, Martin Schneider

Lieber Herr Prof. Walz,

in Bezug auf Widerspruch ist es ja notwendig eine Rechtsschutzversicherung zu haben, die auch Kapitalanlagen versichern. Bei meiner jetzigen (ÖRAG, falls Sie das nicht veröffentlichen dürfen oder wollen, nehmen Sie den Namen gerne raus) Rechtsschutz ist es nicht drin und auch auf Nachfrage kann man das nicht dazubuchen; angeblich sei 2002 eine Empfehlung zur Enfernung dieses Passuses an die Versicherer rausgegangen. Von meiner Anwaltskanzlei wurde mir dann der Bund der Versicherten genannt, der einen Gruppenvertrag anbietet, der diese Kapitalanlagen mitversichert; dort habe ich mich gerade angemeldet. Jedenfalls ist es wohl nicht so einfach, einen geeigneten Versicherer zu finden, wahrscheinlich, weil sich keiner selbst ins Knie schießen will.

Vieleicht haben Sie auch dazu Erfahrungen oder kennen jemanden, der einen Blogbeitrag dazu schreiben kann. In einem früheren Blog von Herrn Mayer war auch schon mal die Disskussion, ob es sinnvoll ist, eine Rürup zu widerrufen oder auf Falschberatung zu klagen; dazu schrieb Stefan Schaaf zu einem Fall: „Widerruf wurde geprüft, keine Chance. Falschberatung hätte wahrscheinlich geklappt, nur sind die 10 Jahre schon rum. Leider für das Jahr 2009 einen Monat zu spät.“ Auch diese beiden Varianten brauchen einen guten Rechtsschutz und ich könnte mir vorstellen, dass viele Anleger diesen ganzen Aufwand, der mit Suche und Vertragsabschluss verbunden ist, eher scheuen.

Liebe Grüße

Achim Bernhard

Lieber Achim Bernhard, naja, für Widerspruch, Klage & Co. ist eine Rechtschutzversicherung nicht „notwendig“. Aber zugegeben: beruhigender.

Und das Phänomen, dass es etwas tricky sein könnte, wenn Rechtschutzversicherer und Lebensversicherer der gleichen Gruppe angehören und sich – wie Sie schreiben – nicht selbst ins Knie schießen wollen, ist mir nun schon ein paar Mal zugetragen worden. Der Gedanke ist also nicht abwegig 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Prof.Walz , ich bin durch den Finanzrocker Podcast mit ihnen auf ihren Blog aufmerksam geworden. Ich selber bin zwar nicht betroffen aber in meinen Bekanntenkreis gibt es auch 2 Betroffene mit ähnlichen Verträgen . Nachdem ich den Blog Beitrag mit ihnen getreilt habe waren sie doch sehr schockiert. Jeder Anleger muß ja bei einer Versicherung oder Depoteröffnung sein Risikoprofil angeben . Ich vermute mal das Brigitte dann sicherheitsorientiert angegeben hat. Das bedeutet dann aber das die Versicherung dann nur 10% der Anlagesumme nach Kosten in die Aktienfonds investiert haben und den Rest in Anleihenfonds. Das bedeutet solche Verträge können dann natürlich keine positive Performance haben weil die Kosten immer höher sind. Die Berater klären die Kunden darüber nicht auf weil es ihnen schlicht egal ist die Gebühren kriegen sie ja vom Anlagekapital.

Liebe/r ExLeo 323, herzlichen Dank für Ihre Schilderung und Ihren konstruktiven Erklärungsversuch. Leider kann ich die von Ihnen geschilderte Ursache ausschließen. Denn Brigittes Beiträge bzw. der klägliche Rest, der nach Abzug unterschiedlichster Kosten übrig geblieben ist, ging ausschließlich in Aktienfonds. Was auch bedeutet, dass Brigitte im Falle einer schlechten Fondsentwicklung die Verluste negativer Fondsentwicklung voll getragen hätte. Jedoch sind die Fonds über die lange Laufzeit prima gelaufen…

Daher kann es – wenn man Wunder und Hexerei ausschließt – nur an den Kosten liegen, die von der AachenMünchener wie ein Geheimnis gehütet werden.

Trotzdem vielen Dank und weiterhin alles Gute für Ihr Leben als Nicht-LeO! 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Professor Walz,

Dank Ihren Büchern habe ich meine Finanzen neu geordnet und fühle mich endlich aufgeklärt in diesen Fragestellungen!

Jedesmal lese ich Ihre Blogbeiträge mit großer Freude und Spannung, letzte Woche konnte ich eine direkte Parallele zu mir ziehen, da ich ebenfalls einen Rente Plus Vertrag der AM hatte.

Auch in meinem Fall begann die Laufzeit am 01.01.2005 (Steuerargument), jedoch beendete ich den Vertrag am 11.02.2020 – also gerade noch vor Corona… und bei Höchstständen von nahezu allen Aktienindizes.

Der von der AM zunächst ausgewiesene Rückkaufswert belief sich auf nur rund 90% meiner über 15 Jahre geleisteten Beiträge. Das hat mich sehr empört, so dass ich aufgrund des Gastbeitrags von RA Andreas Mayer in Ihrem Blog einen Widerruf gewagt habe. Und dies hat sich voll gelohnt, denn die AM hat zwischenzeitlich eine erhebliche Nachzahlung geleistet, so dass ich nun auf über 118 % meiner geleisteten Beiträge komme. Also eine Differenz von knapp 30%!! Das ist ein schöner Batzen Geld!

Einen weiteren Vertrag bei der AM habe ich ebenfalls widerrufen, allerdings wurde dieser nicht anerkannt. Nun ist die Klage eingereicht.

Einen Vertrag bei der Alten Leipziger habe ich ebenfalls widerrufen, allerdings wurde dieser nicht anerkannt. Nun ist die Klage eingereicht.

Gerne unterstütze ich Ihre Arbeit und stelle Ihnen auf Wunsch weitere Informationen zur Verfügung. Sobald über meine Klagen entschieden wurde, berichte ich gerne darüber, damit auch andere Verbraucher ermutigt werden, sich zu wehren.

Ich freue mich sehr auf Ihre weiteren Beiträge!!!

Liebe/r exLeO! Vielen Dank für diese ausführlichen Infos. Die sind sehr wertvoll. Und nützen vielen weiteren Betroffenen. Vielen Dank vor allem auch für Ihre Entschlossenheit, uns diese Daten mitzuteilen. Ich erhielt einige Mails an ojeDVAG@hartmutwalz.de… alle wirklich oje! Aber die meisten Betroffenen möchten sich nicht veröffentlicht sehen (weil sie Sorge haben, der DVAG-„Freund“ erkennt sie oder auch weil sie einfach den ganzen Ärger zur Seite kehren möchten…)

Also nochmals ganz herzlichen Dank!

Ich wünsche Ihnen mit dem besten Gewissen alles Gute! Denn Sie sind tatsächlich kein LeO (mehr) 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Liebe Brigitte,

wenn Du Dich über Deine Versicherung wegen Deiner Altersvorsorge bis jetzt schon „grün und blau “ geärgert hast, so mache ich mir Sorgen dass sich Dein Gesundheitszustand erheblich verschlechtern wird, wenn Du das ersehnte Antwortschreiben der BaFin mal erhalten wirst.

Die BaFin wird Dir nicht helfen.

Merke: Versicherungen sind in Deutschland systemrelevant und stehen unter besonderem Schutz … wie die heiligen Kühe in Indien !

Hier unsere Erfahrung mit der BaFin damit Du siehst, Du bist nicht allein !

Wir hatten bei der Nürnberger Lebensversicherung eine Fondsanlage, die nach 12 Jahren planmäßig abgelaufen ist.

Aus steuerlichen Gründen haben wir uns das Geld nicht auszahlen lassen, sondern uns aus einer Auswahliste der Nürnberger LV einen von 80 Fonds nach ausführlicher Beratung ausgewählt. Hinter diesem Fond war aber ein kleines Markierungssternchen mit einer Erklärung auf einer anderen Seite, daß dieser Fonds erst ab einer bestimmten Fondgeneration ausgewählt werden kann. Ich habe das Sternchen übersehen, hatte auch keine Information zu welcher Fondsgeneration unser Ausgangsfonds gehörte. Dem Mitarbeiter der Nürnberger LV war dies auch nicht aufgefallen als er uns beraten und den schriftlichen Auftrag angenommen hat. Die Zentrale hat den Fehler bemerkt, uns aber nicht darauf hingewiesen und eine andere Fondsauswahl von uns angefordert, sondern ohne unsere Zustimmung unser Geld in 5 beliebige Fonds angelegt. Dies war im Dezember 2018. Bis heute haben wir keine detailierte Abrechnung mit Stückzahlen und Einstandkurs erhalten. Bis heute haben wir keinen Jahreskontoauszug wie die 12 Jahre vorher erhalten.

Für mich ist dies ein Fall von Betrug und Veruntreuung.

Der Ombutsmann ( wird von den Versicherungen bezahlt ) hatte nichts zu beanstanden, er könne nicht helfen ich soll klagen.

Und was die BaFin dazu sagt, bzw. unternimmt kannst Du hier lesen.

Bitte nicht verzweifeln liebe Brigitte, vielleicht hast Du mehr Glück.

Viele Grüße

F-E H

Liebe/r F-E-H, das Vorgehen der Nürnberger ist ja unfassbar! Und die Antwort der BaFin zumindest ernüchternd. Liest sich wie zwei dicke Textbausteine…

Vielen Dank!!! für den Beitrag hierzu.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Als regelmäßige Leserin fällt mir auf, dass seitens der DVAG-Mitarbeiter jetzt plötzlich gar keine Kommentare mehr kommen. Ich wundere mich. Sind die DVAGler nun sachlich überzeugt? Oder schämen sie sich dafür, dass sie solche unvorteilhaften Verträge verkauft haben? Oder haben sie vom obersten Chef nun nen „Maulkorb“ verpasst bekommen? so nach dem Motto, bloß nicht den Kopf heben, sonst krieg ich ne sachlich begründete Watschn?

Wenn Ihr irgendwelche inhaltliche Gegenargumente habt – bringt sie!

Mit freundlichen Grüßen aus München

Liebe Marianne, ich habe mich auch schon gewundert und den Gedanken gehabt, dass die Betroffenen jetzt alle versuchen in freundlicher Weise zu dichten – ganz nach dem Vorbild von Sarah Bosetti… 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Professor Walz, ihr „Ärger“ aus dem Artikel ist eher gering ausgefallen, da sich vom „Kryptonym“ DVAG für „Dubiose Vertriebs AG“ nur Vermittler der Deutsche Vermögensberatung AG angesprochen fühlten. Aus meiner Tätigkeit als freier Honorarberater – unter anderem für die Verbraucherzentrale Baden-Württemberg für die ich bis 2019 über 3.000 Beratungen durchgeführt habe – kann ich Ihnen versichern, dass die anderen bekannten Vertriebsgesellschaften ( MLP, Horbach, Swiss Life Select (ehemals AWD), Bonnfinanz, TECIS, Ascent, Loyas, Mayflower, Grüner Fisher, … die Liste ist weder sortiert, vollständig noch abschließend) genau so die Altersvorsorge Ihrer Kunden abgreifen. Mittlerweile bin ich der Meinung, dass diese Verkäufer nichts falsch machen. Sie werden vertriebspsychologisch und produkttechnisch bestens von den Vertriebsgesellschaften ausgebildet, motiviert und betreiben ein Verkaufsgewerbe wie viele andere Händler auch. Wer sich mit ihnen auf Verkaufsverhandlungen einlässt, sollte einkauftechnisch mithalten können oder sich entsprechenden Rat einkaufen. Ansonsten werden sie/er wie „Brigitte“ verfrühstückt. Hier werden Milliarden aus dem Volksvermögen in die Altersvorsorge von Bank- und Versicherungsvorständen umgeschichtet. Die Verantwortung muss man schon bei der Bundesregierung und den Landesregierungen suchen, die es durch Ihre Finanzmarktregulierung aktiv verhindern, dass sich in Deutschland einkaufseitige Honorarberatung etabliert, die auf dem Ausbildungs- und Regulierungsniveau von Rechtsanwälten und Steuerberatern wirklich über alle Vertriebsschornsteine hinweg und ausschließlich von den Mandanten bezahlt, tätig wird. Einkaufseitige Honorarberater und verkaufsseitge Vermittler, Makler und Vertreter werden heute nebeneinander über die Gewerbeordnung reguliert, sodass die Bürgen auf keinen Fall verstehen, wo die Grenze zwischen Einkaufsberatung und Verkaufsberatung verläuft. Bei der Umsetzung der EU „Vertriebs(!)richtlinie“ in deutsches Recht meinte der Staatssekretär für Verbraucherschutz Gerd Billen (SPD) auch: „Honorarberater werden in die Lage versetzt, Verbrauchern geeignete Versicherungen zu vermitteln“. Stellen Sie sich jetzt mal vor, Rechtsanwälte, Steuerberater oder Wirtschaftsprüfer würden über eine Richtlinie besser in die Lage versetzt ihren Mandanten Produkte zu vermitteln. Was hätte das für eine Konsequenz auf die Tätigkeit und Image dieser Berufsgruppen? Oder Ärzten würde erlaubt werden, Medikamente zu vertreiben? Anstatt im Markt für klare Verhältnisse zwischen Einkauf und Verkauf zu sorgen, fingieren unsere Bundes- und die Länderregierungen die Vorstellung, man können Bank- und Versicherungsproduktvertriebe über eine strangulierende Regulierung dazu bringen, im Interesse der Kunden zu beraten. Im Gegenzug werden die Kunden vom Gesetzgeber mit hunderten Vertragsseiten zugemüllt. Dabei kommt niemand auf die Idee von Fahrzeug- oder Einzelhändlern zu fordern, sie müssten im Interesse ihrer Kunden beraten.

Die Bundes- und Landesregierungen werden in Deutschland in freien und geheimen Wahlen gewählt und erhalten so von uns Bürgern das Mandant, uns bei der Altersvorsorge abzuzocken. Der übliche Wechsel von Politikern in die Vorstände und Aufsichtsräte von Banken und Versicherungen macht diese Abzocke an der Bevölkerung für die entsprechenden Politiker auch persönlich finanziell sehr lukrativ. Hier muss man/frau („Brigitte“) als Wahlbürger ansetzen – nicht bei den Vertretern vor Ort und Vertriebsgesellschaften, die sich im Rahmen der gesetzlichen Vorgaben der Regierungen bewegen.

Beste Grüße aus Freiburg,

Gabriel Hopmeier

Lieber Gabriel Hopmeier, Sie waschen mir ja hin und wieder den Kopf. Entweder weil meine Ausführungen zu weichgespült und „lieb“ sind oder weil ich mich an Einzelbeispielen orientiere und nicht grundsätzlich und politisch genug bin. Ich würde Ihnen ja gerne widersprechen, jedoch haben Sie leider mit beiden Punkten völlig Recht.

Darf ich mich damit herausreden, dass ich meiner Zielgruppe konkrete Beispiele demonstrieren möchte, um diese zur „Abstimmung mit den Füßen“ zu ermuntern?

Und außerdem ohne jede Ironie, sondern ganz ehrlich: Ihre wohldurchdachten und tiefgründigen Analysen und Überlegungen würden es verdienen, in der FAZ, Zeit oder Welt veröffentlich zu werden. Und wäre die Abhängigkeit von den Anzeigeeinnahmen durch Finanzdienstleister nicht so groß, würden sie auch dort erscheinen.

In diesem herzlichen Sinne!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Hopmeier,

vielen Dank für Ihre Einschätzung: „Mittlerweile bin ich der Meinung, dass diese Verkäufer nichts falsch machen. Sie werden vertriebspsychologisch und produkttechnisch bestens von den Vertriebsgesellschaften ausgebildet, motiviert und betreiben ein Verkaufsgewerbe wie viele andere Händler auch.“

In einem anderen Blog kam das Thema schon mal auf, dass viele Finanzprodukteverkäufer ja schließlich Freunde von den Kunden sind und deshalb oft eine schwere Prüfung auf der Freundschaft selber lastet. Vielleicht werden sogar deshalb viele LeO’s davon abgehalten, die Verträge zu kündigen oder gar zu widerrufen. Mir hilft es sehr, das Thema für mich so einzuordnen, dass mein Freund tatsächlich selber daran glaubt, was er dort vertreibt und es tatsächlich nicht besser weiß und auch nicht wissen will, weil ja schließlich sein ganzes Einkommen daran hängt. Ich fände es wirklich mal interessant, wie so eine Gehirnwäsche bei diesen Konzernen funktioniert.

Lieben Gruß

Achim Bernhard (Pseudonym)

Sehr, sehr gut Herr Prof. Walz .

Und machen Sie bitte weiter so. Fakten, Fakten, Fakten.

Diese Söldner und deren Produkte & Methoden sowie „gute Taten“ solten dem Markt bekannt werden.

Mündige Bürger sollen dieses wissen um Entscheidungen zu treffen.

Lieben Dank und beste Grüße

Liebe/r DAV, versprochen. Da Aufklärung so Not tut, mache ich natürlich weiter 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!