GASTBEITRAG STEFFEN GREBE, HONORAR-ANLAGEBERATER & VERSICHERUNGSMAKLER

Rürup-Rente: Steuern sind halt nicht alles!

Es ist unter Fachleuten völlig unbestritten, dass zur Absicherung der eigenen Arbeitskraft der Abschluss einer Berufsunfähigkeitsversicherung (BU) empfehlenswert ist.

Damit wird der Verdienstausfall durch Verlust des Arbeitseinkommens (zumindest teilweise) aufgefangen.

Der Fluch von Kombi-Produkten zur Absicherung und Vorsorge

In Frage kommt eine selbständige Berufsunfähigkeitsversicherung (reine BU), welche tatsächlich nur das Risiko der Berufsunfähigkeit absichert.

Stattdessen jedoch wird (insbesondere von 3-4-Buchstaben-Finanzvertrieben) bevorzugt der Abschluss einer Basisrente [1] gekoppelt mit einer Berufsunfähigkeitsversicherung (gekoppelte BU) empfohlen. Hiermit sollen Altersvorsorge und BU-Versicherung miteinander verknüpft werden.

Im Alltag wird diese Produktkombination speziell an Studierende kurz vor Start in den Beruf verkauft. Da es bei dieser Produktkombination möglich ist, die BU-Beiträge steuerlich geltend zu machen und – zumindest vordergründig – Steuern zu sparen, wirkt die Produktkombination zunächst schlüssig.

Doch gerade Verbraucherschützer raten von solchen Kombiprodukten eher ab. Der nachfolgende Echtfall zeigt warum.

Neulich, an einem Freitag-Nachmittag erhielt ich den Anruf eines Studierenden mit folgender Fragestellung:

Hallo Herr Grebe, seit einiger Zeit bin ich im Gespräch mit einem auf Provisionsbasis arbeitenden Finanzberater aus einem Strukturvertrieb. Dieser empfiehlt mir den Abschluss einer Berufsunfähigkeitsversicherung gekoppelt mit einer Basisrente. Dem Finanzberater habe ich schon einige kritische Fragen gestellt und denke dennoch, dass es eine sinnvolle Produktkombination wäre. Jetzt bin ich mir ein bisschen unsicher und bitte um Ratschlag eines unabhängigen Finanzberaters. Einerseits, ob diese Produktkombination Sinn macht und andererseits, ob ein sogenannter Nettovertrag vielleicht günstiger wäre.

[Zur Gegenüberstellung zwischen traditionellen Provisionstarifen (Bruttotarifen) einerseits und provisionsfreien Nettotarifen andererseits vgl. folgenden Gastbeitrag]

Der junge Mann, Tim Lustig, erklärte mir die scheinbare Logik seines Vorhabens sehr einleuchtend: Mit Abschluss des gekoppelten Vertrages sei die steuerliche Absetzbarkeit seiner BU-Beiträge möglich und so rechne sich das Ganze doch prima. Insofern eine vordergründig einleuchtende und nachvollziehbare Argumentation.

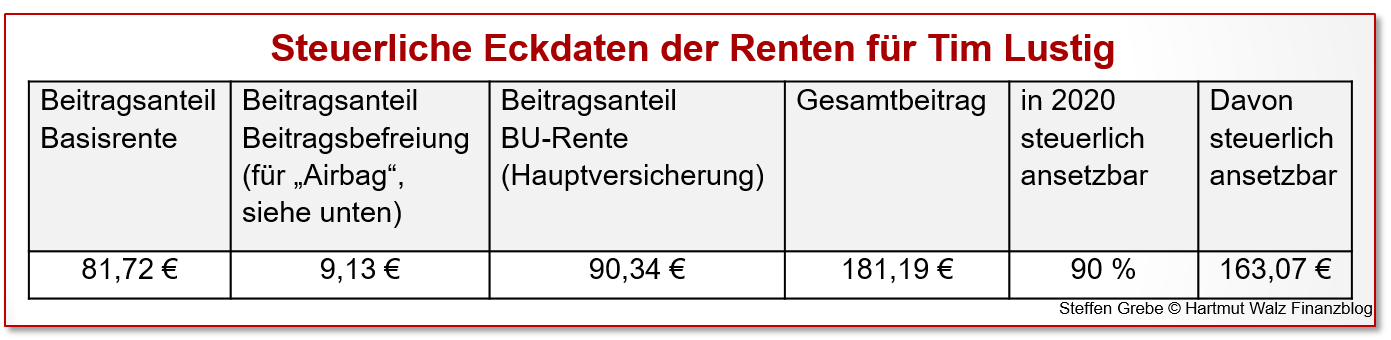

Hier ein paar Eckpunkte zum vorliegenden Angebot des jungen Mannes:

Tim Lustig, ledig, keine Kirchensteuer

Grundsätzliche Skepsis scheint angebracht

Die Bezahlung eines klassischen Finanzproduktverkäufers (FPV) erfolgt über Vertriebsprovisionen, die der Produktanbieter (z. B. eine Versicherungsgesellschaft) an den FPV leistet.

Zur Bestimmung der Provisionshöhe wird ein sogenannter Gegenstandswert ermittelt. Dieser orientiert sich an der Summe der Beiträge über die gesamte Laufzeit.

Die Provisionshöhe für eine Basisrente gekoppelt mit BU ist in der Regel ca. 2 bis 2,5 Mal so hoch, wie bei einer reinen BU ohne Koppel- bzw. Kombiprodukt. Entsprechend verhält es sich mit der Provision bei der Vermittlung des obigen Produktes von Tim Lustig.

Wenn Sie selbst ein FPV wären, würden Sie lieber 2.034€ oder 4.100€ verdienen? Dies sind nämlich die tatsächlichen Beträge, die sich bei der Analyse von Tims Vertragsangebot ergaben. Eine gewisse Skepsis aus Sicht des Versicherten hinsichtlich der Neutralität des Finanzproduktverkäufers ist angesichts dieser Fehlanreize zumindest berechtigt.

Und wenn in den Verträgen – wie ganz überwiegend üblich – noch eine regelmäßige Beitragsanpassung (Beitragsdynamik) vereinbart ist, dann wird der Fehlanreiz noch umso stärker. Denn für jede Beitragsanpassung fallen erneut Provisionskosten an.

Welche Vorteile haben Versicherte beim Abschluss einer Basisrente mit einer gekoppelten BU-Absicherung im Vergleich zu einer reinen BU-Absicherung?

Die Beträge zur Basisrente, also auch die BU-Beiträge, können steuerlich geltend gemacht werden

[Voraussetzung hierfür: der Beitrag zur Berufsunfähigkeitsrente ist niedriger, als der Beitrag zur Hauptversicherung zzgl. einer möglichen Beitragsbefreiung im Falle der Berufsunfähigkeit.]

In 2020 können von den einbezahlten Beiträgen in die Basisrente insgesamt 90% (in den Folgejahren je 2% steigend bis 100%) steuerlich geltend gemacht werden.

Die Renten aus derartigen Verträgen sind in 2020 mit 80% (steigend um 1% pro Jahr) und ab 2040 voll steuerpflichtig.

Bei Tim ergeben sich folgende Werte:

Tim könnte bei Abschluss des gekoppelten BU-Vertrages mit einer monatlichen Reduzierung seiner Steuerlast von rund 55€ pro Monat rechnen, so dass eine Nettobelastung i. H. v. ca. 127 Euro verbliebe.

Bei einem reinen BU-Vertrag würde der monatliche Beitrag – je nach Ausgestaltung bei 61€ – 73€ liegen. Und zwar netto, da die Beiträge zur reinen BU nicht steuerlich abzugsfähig sind.

Insofern ist es verständlich, dass Tim das Angebot des gekoppelten BU-Vertrages auf den ersten Blick interessant findet. Denn es sieht für ihn so aus, als ob er durch den Kombi-Trick für einen vergleichsweise geringen Mehrbeitrag gleich noch eine schöne Basisrente dazubekommt.

Das könnte jedoch eine Täuschung sein, wie weiter unten errechnet wird.

Zuvor noch folgende Überlegungen:

- Das Bedingungswerk der reinen BU im Vergleich zu einer mit Basisrente gekoppelten BU ist in den meisten Fällen ohne relevante qualitative Unterschiede.

- Je nach Vertragsgestaltung werden im Falle der Berufsunfähigkeit die Beiträge zur Altersvorsorge mit Dynamikerhöhungen beitragsfrei weiterbezahlt. Durch diese Dynamik wächst die Altersvorsorge im BU-Fall zusätzlich und gleicht somit die dann fehlenden Zahlungen in die gesetzliche Rente aus. Dieser – oft als Airbag bezeichnete – Vorteil kostet einen zusätzlichen Beitrag (bei Tim sind dies die 9,13 €), führt aber im Ergebnis zu einer interessanten Möglichkeit der Absicherung gegen die Gefahr einer Rentenlücke im Falle der BU.

Wenn während der Ansparphase mit einer derartigen Produktkombination die Steuerlast gesenkt werden kann, welche Argumente sollten dann kritisch vor dem Abschluss beleuchtet werden?

- Die Beiträge des BU-Anteils können zwar beim Kombiprodukt ganz oder teilweise steuerabzugsfähig sein. Die BU-Rente muss dann aber im Leistungsfall deutlich höher versteuert werden als bei einer reinen BU. Als Konsequenz muss die abgeschlossene BU-Rente bei einer derartigen Produktkombination deutlich höher ausfallen, damit im Leistungsfall nach Steuern der gleiche Betrag zur Verfügung steht (empfohlen wird oft, pauschal eine um 20% höhere BU-Rente abzusichern, damit die Rente nach Steuern in etwa gleich hoch ist).

- Die Absicherungshöhe der Arbeitskraft ist gerade in jungen Jahren entscheidend! Von Anfang an sollte eine angemessene Absicherungshöhe und ein mitwachsender Absicherungsschutz allein schon deshalb gewählt werden, um von einem günstigen Eintrittsalter langfristig zu profitieren. Deshalb ist dringend davon abzuraten, diese Absicherungshöhe deshalb evtl. niedriger anzusetzen, damit die hohen Beiträge eines Kopplungsproduktes finanzierbar sind.

- Tipp: Gerade für Berufsanfänger wirkt sich ein möglicher Steuervorteil wegen des anfangs noch geringeren Einkommens eher wenig aus.

- Flexibilität ist Trumpf – gerade im sich abzeichnenden dynamischen Berufsleben. Ergibt sich vielleicht eine Reduzierung des monatlichen Einkommens aufgrund von Arbeitslosigkeit, Elternzeit, Jobwechsel, Teilzeit, Fortbildung, Sabbatical, etc. ist bei einem gekoppelten Produkt bei einer Reduzierung, Beitragsfreistellung oder Kündigung des Vertrages auch der BU-Schutz gefährdet oder geht verloren.

- Bei möglichen Auslandsaufenthalten ist der in Deutschland heute geplante steuerliche Vorteil gegebenenfalls überhaupt nicht vorhanden. Dennoch muss zur Aufrechterhaltung der BU-Absicherung der Gesamtbeitrag weiterbezahlt werden.

- Wer seine finanzielle Freiheit bereits mit Mitte 50 erreicht hat, wird sich überlegen, ob er überhaupt noch eine BU-Absicherung benötigt. Eine reine BU-Versicherung kann jederzeit unter Einhaltung der Kündigungsfrist aufgelöst werden. Die Kündigung bzw. deren Beitragsfreistellung ist bei Kombiverträgen jedoch nicht so einfach möglich.

- Achtung vor zu hoher Dynamik: Teils werden Verträge mit einer Dynamikklausel von 10% verkauft. Finanzprodukteverkäufer haben ein starkes Eigeninteresse an hoher Dynamik, da die Aufstockungen zusätzliche Provisionszahlungen auslösen.

- Jährlich maximal abzugsfähig sind jedoch die Beiträge zur gesetzlichen Rente und der Basisrente zusammen bis zu 25.046€ bei Singles (bzw. 50.092€ bei Verheirateten). Wer also ein Gehalt über der Beitragsbemessungsgrenze der Rentenversicherung in 2020 von 82.800€ bezieht, der bezahlt bereits 15.400,80€ (18,60%) in die gesetzliche Rente ein. Insofern kann er maximal (25.046€ abzgl. 15.400,80€) also nur 9.645,20€ steuerlich abzugsfähig in die Rürup-Rente einzahlen.

- Dynamische Anpassungen sind bei dieser Produktkombination nur gleichzeitig und „synchron“ für beide Teile möglich. Dies nimmt weitere Flexibilität; ist beispielsweise die gewünschte BU-Rentenhöhe erreicht, die Altersvorsorge sollte aber weiter aufgestockt werden oder umgekehrt, ist das mit einer derartigen Produktkombination nicht gestaltbar.

- Zumindest bedacht werden sollte die Gefahr einer Kappung der BU-Rente durch den Versicherer, wenn diese unangemessen hoch wäre. Es gibt Fälle, in denen eine durch hohe Dynamik weit über dem Verdienst des Versicherten liegende BU-Rente nach Eintritt des Versicherungsfalls herabgesetzt wurde. Im Ergebnis ist das so, wie wenn Sie Ihren Hausrat von 100.000€ auf 200.000€ versichern. So lange kein Versicherungsfall eintritt, ist das kein Problem… Die Auswahl der möglichen Dynamik sollte also bedarfsgerecht und nicht allein unter dem Aspekt der Steuerersparnis erfolgen.

- Und noch eine Überlegung: Ein qualitativ hochwertiger und günstiger BU-Anbieter ist nicht automatisch gleich der beste Anbieter von Altersvorsorgeprodukten. Sie lassen sich Ihren Weisheitszahn doch auch nicht vom Friseur ziehen, nur weil Sie schon einmal da sind oder Sie Ihren Friseur gut kennen.

Argumente jenseits vordergründiger Steuerorientierung

Die Beiträge zur Basisrente können steuerlich geltend gemacht werden, siehe oben. Ab Rentenbeginn erfolgt aus der staatlich geförderten Basisrente eine lebenslange Rentenzahlung. In der Ansparphase sind eingezahlte Beiträge HARTZ IV sicher und können auch sonst nicht gepfändet werden.

Jedoch ist die staatliche Basisrente mit Einschränkungen verbunden, sehr unflexibel und kann sich der jeweiligen Lebenssituation nicht vernünftig anpassen. Insbesondere ist eine Kapitalentnahme, gleich aus welchem Grund nicht möglich – so bleibt der Zugriff auf das selbst eingezahlte Geld verwehrt:

- die Finanzierung einer später vielleicht mal angedachten Immobilie ist nicht möglich

- das Verschenken des angesparten Kapitals ist ausgeschlossen; weder an den eigenen Ehepartner, Kinder oder sonstige Personen

- wer von einer lebensverkürzenden Diagnose erfährt, kann ebenfalls nicht auf das Geld zurückgreifen, weder um sich zum Lebensende die Zeit mit seinen Liebsten außerhalb des Berufslebens zu finanzieren noch um mögliche Behandlungen zu bezahlen

- Die Vererbung des Kapitals beispielsweise an die eigenen Kinder ist nahezu ausgeschlossen.

Vielmehr werden die Beitragszahlungen bis zum Rentenbeginn erbracht und im Anschluss erhält der Versicherungsnehmer eine lebenslange Rente bis zum Tode. Somit sind Vertragslaufzeiten von mehr als 60 Jahren durchaus keine Seltenheit.

Kein Wechsel des Produktanbieters, keine Produktumstellung

Wer kann heute bereits fix voraussagen, was sich so alles in dieser langen Zeitpanne abspielt? Eine Kapitalentnahme ist ausgeschlossen, siehe oben.

Stellt sich heraus, dass der ausgewählte Produktanbieter ausgetauscht werden soll, so ist das in aller Regel nicht möglich. Ebenfalls ausgeschlossen ist eine spätere Produktumstellung. Wurde beim Abschluss bspw. eine Basisrente als klassische Rentenversicherung gewählt, so kann später nicht auf eine fondsbasierte Variante umgestellt werden.

Unbefriedigende Höhe des Rentenfaktors

Der Rentenfaktor gibt an, wie hoch die Rentenzahlung pro Monat bei einem Vertragsguthaben zum Rentenbeginn von 10.000€ ist. Der im Beispiel von Tim beim Versicherer erfragte garantierte Rentenfaktor beträgt 13,16€.

Dies bedeutet eine monatliche Rente in Höhe von 0,1316% oder eine Jahresrente von 1,5792% (stets bezogen auf das Vertragsguthaben).

Tim würde also nach Rentenbeginn im 67. Lebensjahr sein Vertragsguthaben erst über einen Zeitraum von 760 Monaten (errechnet aus 100% / 0,1316%) bzw. umgerechnet erst nach 63 Jahren garantiert über monatliche Rentenzahlungen zurückerhalten.

67 + 63 – Den gesamten Vertragswert ohne jegliche Verzinsung hätte er also dann in einem Alter von über 130 Jahren!

Über Verzinsung und Inflationsausgleich reden wir an dieser Stelle am besten überhaupt nicht…

Reine BU-Rente und Rente aus Kombi-Paket werden unterschiedlich besteuert.

Tim war ja durch Steuervorteile in der Ansparphase geködert worden. Wie sieht es nun jedoch aus, wenn Tim tatsächlich berufsunfähig wird und auf die BU-Rente angewiesen ist?

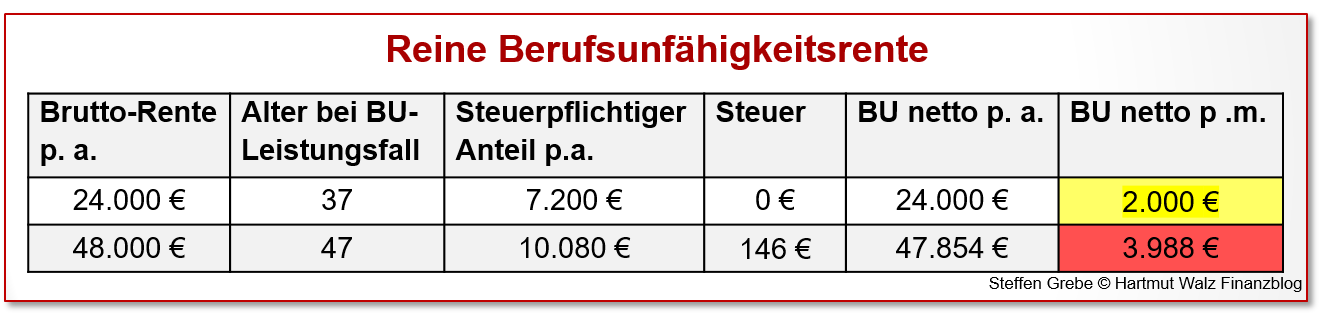

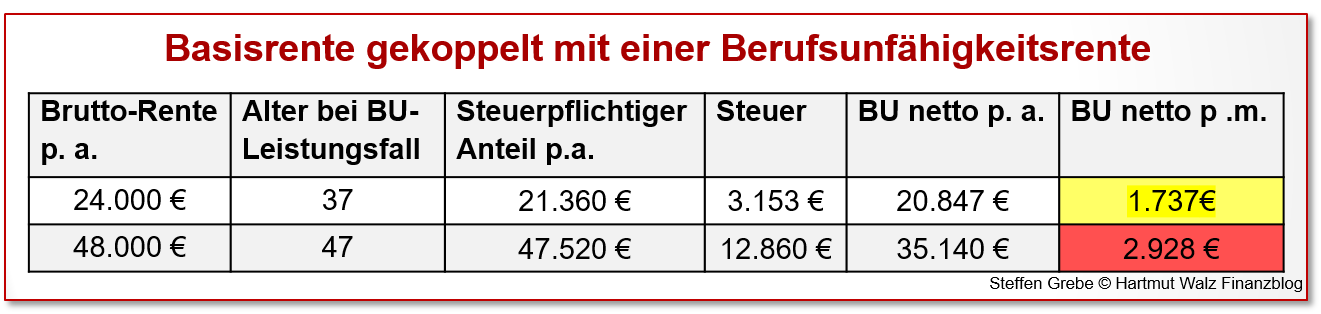

Zur Beantwortung dieser Frage wird eine selbständige Berufsunfähigkeitsversicherung (reine BU) einem Kombi-Paket steuerlich gegenübergestellt, und zwar am Beispiel von Tims Vertragsdaten.

Annahmen:

Die BU-Rente des ledig bleibenden Tim wurde bis zum 67. Lebensjahr abgeschlossen.

Der BU-Leistungsfall tritt im

Szenario 1 im Alter von 37 Jahren ein (Bruttorenten in beiden Fälle 24.000€ p.a.)

Szenario 2: im Alter von 47 Jahren ein (Bruttorenten in beiden Fällen 48.000€ p.a.)

Die Steigerung der Bruttorente von Szenario 1 auf 2 ist auf zwischenzeitliche Beitragssteigerungen (Dynamik) zurückzuführen.

Hinweis: Vereinfachte Darstellung

Zur Vereinfachung wurden nicht alle steuerlich relevanten Umstände wie Abzug von Sonderausgaben, Vorsorgeaufwendungen, außergewöhnliche Belastungen, Kinderfreibeträge, möglicher Abzug von Krankenversicherungsbeiträgen etc. berücksichtigt. Auch ein steuerpflichtiges Einkommen eines möglichen Ehepartners verändert die Betrachtung massiv. Die vereinfachte Darstellung soll vielmehr die Unterschiede und Funktionsweisen aufzeigen.

Reine Berufsunfähigkeitsrente

Basisrente gekoppelt mit einer Berufsunfähigkeitsrente

Tritt Tims BU-Fall mit 37 Jahren auf, so ist der steuerliche Unterschied (zwischen reiner BU und gekoppeltem Produkt) relativ gering, er beträgt „nur“ 263 € pro Monat, was in der Gegenüberstellung der beiden gelben Felder deutlich wird. Das steuerliche Ergebnis kommt auch zustande, weil annahmegemäß keine sonstigen Einkünfte vorliegen und Tim nicht verheiratet ist.

Beim Eintritt von Tims BU-Fall mit 47 Jahren gehen wir davon aus, dass dieser seinen Rentenanspruch durch Dynamiken erhöht hat. Jetzt ist der Unterschied mit 1.060 € (Gegenüberstellung der roten Felder) pro Monat gewaltig. Um diese steuerlichen Nachteil zu decken, müsste die vereinbarte Brutto-Rente des Kombi-Produktes bei 70.000€ p.a. liegen! Erst dann wäre die Nettorente von zirka 3.988€ gewährleistet.

Das kleine Rechenbeispiel verdeutlicht – bei allen Vereinfachungen – dass es eben viel zu kurz gedacht ist, beim Abschluss einer BU-Versicherung nur auf vorläufige Steuerersparnisse in der Ansparphase zu schauen. Jedoch fangen die FPVs eben mit Speck Mäuse…

Fazit aus Sicht eines neutralen Experten:

- Bei der Absicherung der Arbeitskraft über eine Berufsunfähigkeitsversicherung ist es entscheidend, im Voraus den Bedarf festzulegen und hierauf aufbauend, die Höhe der notwendigen Absicherung inkl. Ausgestaltung des jeweiligen Vertragswerkes zu bestimmen.

- Es gibt keine allgemeingültige Aussage, ob eine Berufsunfähigkeitsversicherung gekoppelt an eine Basisrente Sinn macht oder nicht. Für die überwiegende Mehrheit der Bürger ist die Trennung die bessere Wahl.

- In Einzelfällen kann es jedoch auch vorkommen, dass eine derartige Produktkombination sinnvoll ist und zum Bedarf passen kann. Insbesondere für Verbraucher, bei denen das Motiv „Steuern sparen“, – obwohl faktisch überwiegend nur eine Steuerverlagerung vorliegt – sehr ausgeprägt ist und denen der „Airbag“ (siehe Vorteile beim Abschluss einer Basisrente mit gekoppelter BU) sehr wichtig sind. Jedoch sollten im Hinblick auf die komplexe Vertragskonstellation sämtliche Argumente vor dem Abschluss bekannt sein.

- Und wie auch in der Medizin, macht die Dosis den entscheidenden Unterschied: Vielleicht ist unter Berücksichtigung sämtlicher Argumente auch eine, nennen wir es, „kleine Berufsunfähigkeitsrente gekoppelt mit einer Basisrente“ sinnvoll?

- Umsetzungstipp 1: Haben Sie sich selbst ausführlich mit den Vor- und Nachteilen einer gekoppelten Basisrente mit BU beschäftigt (Kombiprodukt) und sind nicht völlig davon überzeugt, dann lassen Sie die Finger weg!

- Umsetzungstipp 2: Sie spielen mit dem Gedanken des Abschlusses einer BU-Rente gekoppelt mit einer Basisrente. Benötigen Sie zur Entscheidungshilfe einen Expertenratschlag, so entscheiden Sie für sich selbst, ob Sie einen Finanzprodukteverkäufer als Ansprechpartner wählen, der über „das Produkt“ bezahlt wird. Oder ob Sie auf einen unabhängigen Finanzberater zurückgreifen wollen, der für die Beratungsleistung honoriert wird und nicht dem Fehlanreiz unterliegt, an Ihnen mit dem Kombiprodukt mehr als das Doppelte zu verdienen.

TIPP: Sie haben bereits eine Kombination von BU und Basisrente?

Sollten Sie bereits im „Besitz“ einer derartigen Produktkombination sein und jetzt überlegen, ob die Lösung zu Ihrer persönlichen Situation überhaupt (noch) passt, gilt Folgendes.

Ganz wichtig ist es in diesem Fall, den Vertrag nicht überhitzt zu kündigen bzw. beitragsfrei zu stellen. Eine Beitragsfreistellung ist erst dann sinnvoll,

- wenn Sie nach reiflicher Überlegung zu dem Entschluss kommen, dass der Vertrag nicht Ihrem Bedarf entspricht

- und Sie zur Absicherung Ihrer Arbeitskraft bereits eine neue reine BU abgeschlossen haben.

Erst dann können Sie auch abschließend einschätzen, ob eine neue BU-Absicherung für Sie möglich bzw. preislich attraktiv ist.

Hat sich beispielsweise in der Zwischenzeit Ihr Gesundheitszustand geändert, wird die neue Absicherung teurer, mit einem Ausschluss versehen oder überhaupt nicht abschließbar sein. Tendenziell wird ein höheres Abschlussalter auch zu höheren Beiträgen führen.

Und was wurde aus Tim?

Tim hat sich aufgrund des niedrigen Rentenfaktors gegen den Abschluss einer Basisrente gekoppelt mit BU entschieden.

[1] Die Basisrente wird umgangssprachlich auch Rürup-Rente genannt.

Erschienen am 26. Juni 2020.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Sehr geehrter Herr Grebe,

vielen Dank für diesen detaillieren Artikel! Es ist unglaublich mit welcher Komplexität man als Kunde hier konfrontiert wird – und da dabei ging es noch nicht mal um die vielen Fallstricke innerhalb der BU-Vertragswerke.

Ich frage mich allerdings bei der steuerlichen Gegenüberstellung von BU solo und BU+Rürup, wie Sie auf die zu versteuernden Anteile der Brutto-Renten kommen. Nach meinem Eindruck entsteht der gewaltige Steuernachteil bei Bezug der BU-Rente im gekoppelten Fall ja vor allem dadruch, dass fast die komplette BU-Rente versteuert werden muss, während im Solo-Fall der steuerpflichtige Anteil sehr klein ist. Wie kommt es dazu?

Ich frage, weil ich versucht habe das einmal selbst auszurechnen. Dabei bin ich von einer jährlichen BU-Rente von 36.000€ ausgegangen. Nach Abzug der Beiträge für Kranken- und Pflegeversicherung (knapp 15%) bleiben dann noch grob 30.800€ zu versteuern (unabhängig davon, ob es eine Solo-BU oder BU+Rürup ist).

a) Die Steuerlast im Fall der BU+Rürup-Kombi läge dann (Durchschnittssteuersatz für Singles nach Jahreseinkommen) bei ca. 18%. Netto blieben also ca. 25.200€ über.

b) Die Ertragsanteilbesteuerung der Solo-BU hängt vom Alter ab, ab dem ich die Rente bekomme. Im Mittel werden Leute im Alter von 52 Jahren berufsunfähig, damit liegt der Ertragsanteil bei 29% und der Steuersatz auf die Rente somit bei 29% * 18% = 5,2%. In diesem Fall blieben mir also 29.200€.

Nach dieser Rechnung ist der Unterschied zwischen beiden Varianten 4000€ pro Jahr. Das ist deutlich, aber nicht so exorbitant wie in Ihrem Beispiel bei einem Eintrittsalter von 47 Jahren. Was mache ich falsch?

Viele Grüße

Sebastian Weber

Sehr geehrter Herr Weber,

danke für Ihren Kommentar und Ihre Ausführungen.

Ihre Grundannahme trifft den Nagel sozusagen auf den Kopf. Die unterschiedliche Besteuerungsgrundlage führt zu teilweise erheblichen Unterschieden. Diese Unterschiede machen sich mit steigendem (zu versteuerndem) Einkommen erheblich bemerkbar.

Die berechneten Beispiele wurden nach intensiver Prüfung durch mehrere Instanzen erstellt und im Anschluss eingestellt. Bitte haben Sie Verständnis dafür, dass ich keine individuellen Berechnungen auf anderer Datenbasis über die Chatfunktion prüfen bzw. erstellen kann.

Herzliche Grüße Steffen Grebe

Sehr geehrter Herr Grebe,

Ich kann die Argumentation sehr gut verstehen und glaube sie auch grundsätzlich, da sich hier bei der „Steuer-Verschiebung“ und Unflexibilität ja verschiedene Parteien einig sind.

Was jedoch selten angesprochen wird:

Wie geht hier der Fakt mit ein, dass für eine Kombi teilweise deutlich geringere BU-Beiträge fällig werden?

Laut einem Angebot in der Kombination gehen mtl. 24€ in die BU zur Absicherung von 2500€ mtl.

Ziehe ich davon grob 20% für spätere Versteuerung ab und suche eine Solo-BU für 2000€ als Äquivalent, komme ich auf circa 60€ mtl.

Wenn ich jetzt also die gleiche „Netto-BU-Rente“ versichere, dann zahle ich deutlich weniger und habe Zusätzlich noch den „Airbag“. Klingt wieder verlockend, aber wo ist der Haken?

Hallo Eric,

vielen Dank für das Lesen, die Kommentierung und den Zuspruch.

Die vermeindliche Produktkombination wird in den Verkaufsgesprächen gerne als einfache Produktlösung aufgezeigt. Der Fachbeitrag soll die Möglichkeit bieten die Komplexität besser zu erkennen und dabei helfen die Vor- und Nachteile der Produktkombination besser identifizieren zu können. Klar nachvollziehbare Nachteile wie bspw. die höhere Versteuerung im Leistungsfall wird erfahrungsgemäß nicht tiefergehend beleuchtet.

Habe ich Sie richtig vertanden? Versicherungsschutz für eine BU-Rente von 2.500€ mit einem Beitrag von 24€ p.M. (im Rahmen der Produktkombination) – ohne Zusatzinformationen erscheint das nicht realistisch zu sein. Können Sie im Angebot nachschauen, ob der Gesamtbeitrag für die Produktkombination über die ganze Laufzeit hinweg (ohne Dynamik) bei rund 50€ liegt?

Lieber Steffen Grebe,

danke für den ausführlichen Beitrag, dem ich nur zustimmen kann. Zum Thema Rentenfaktor und Kalkulation der Rente könnte man noch einen eigenen Blogbeitrag schreiben, der vielen die Augen öffnen würde.

Wie Volker Hildebrand aber auch schon sagte, bieten viele Versicherer die Option des Lösens der BU aus dem Basisrentenvertrag. Hierbei handelt es sich aber immer um einen neuen eigenständigen Vertrag. Hier findet zwar keine Gesundheitsprüfung statt, der neue Beitrag kann aber durch das höhere Eintrittsalter hoch ausfallen. Darüber hinaus fallen dann je nach Versicherer wieder Abschlusskosten an, will man das? Nur solange ich nicht bei einem anderen Versicherer unter komme würde ich diese Option ziehen.

Wenn dann die BU in trockenen Tüchern ist sollte man sich vielleicht generell der Basisrente einmal widmen und vielleicht an eine Anfechtung wegen Falschberatung denken, wenn noch keine 10 Jahre seit Beginn vergangen sind. Dazu gab es hier mal mal einen guten Blog-Beitrag.

Herzliche Grüße

Stefan Schaaf

Liebe BlogleserInnen, hier geht es zu dem „guten Blog-Beitrag“, den Stefan Schaaf meint 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Grebe,

vilen Dank für Ihren ehrlichen Beitrag zu diesem Thema. Vor einigen Jahren hatte ich auch versucht meinen Fehler(Abschluss eines Kombiproduktes bei der gesellschaft mit der Burg) zu korrigieren. Ich hatte damit auch Erfolg. Ich konnte durch das sogen. Spin-off-Verfahren meine gekoppelte RV von der BU trennen und seither ruht die RV beitragsfrei. Darauf hatte mich netterweise ein Innendienstmitarbeiter der N-Vers. auf meine tel. Nachfrage gebracht. Das fand ich gut. Ich hatte daraufhin einen Vertreter damit beauftragt. Allerding meine ich daß die BU dann neu abgeschlossen werden musste. Also eine neue Vertragsnummer bekam. Der Beitrag ist im Moment bei 61 € für 1300 € monatl.BU-Rente und ich bin 41 Jahre alt.

Ich weis nicht, ob diese Möglichkeit noch durchfürbar ist. Aber vielleicht wäre diese Lösung für manche besser, um nicht komplett zu kündigen.

Hallo Joachim, danke für die Schilderung und herzlichen Glückwunsch zur Lösung Ihres eigenen „Vorganges“.

Der von Ihnen gemachte Lösungsansatz empfhielt sich insbesondere dann, wenn sich der Gesundheitszustand verschlechtert hat – denn gerade in diesem Fall ist es schwer einen neuen Versicherungsschutz zu erhalten. In diesem Fall kann die Anfrage bei der bestehenden Gesellschaft durchaus Sinn machen. Es bleibt dann jedoch zu prüfen, ob es in der Tat nicht sinnvoller ist, den Vertrag bestehen zu belassen. Die Entscheidung hängt von mehrere Faktoren ab und sollte vernünftig geprüft werden. Die Versicherungsgesellschaft wird die bestehende Berufsunfähigkeit mit der gleichen Laufzeit, gleicher BU-Höhe, gleichen Zusatzbausteinen abspalten und einen neuen Vertrag mit neuem (erhöhtem) Beitrag berechnen.

Warum empfehle ich diese Vorgehensweise jedoch nicht, wenn sich der Gesundheitszustand nicht verändert hat? In diesem Fall besteht die Möglichkeit sich frei einen Versicherungsschutz auszusuchen. So können die Bausteine für die neue BU völlig frei gestaltet werden; Versicherungssumme, Laufzeit, Versicherungsbedingungen, Leistungsversprechen, Zusatzoptionen, etc. – im Ergebnis sollte dann eine Prüfung des Gesamtmarktes anhand der Wunschgestaltung vorgenommen werden. So kann individuell das Preis- und Leistungsverhältnis aller Gesellschaften/Tarife verglichen werden. Zur Abrundung des Themas ein super Beitrag von Ihnen – vielen Dank dafür. Herzliche Grüße Steffen Grebe

Sehr geehrter Herr Grebe,

herzlichen Dank für diese aufschlussreiche Darstellung. Sie schildern leider genau meine Finanzfehler, denn als Student bin ich an eine Gesellschaft mit 3 Buchstaben geraten und aus der eigenen Motivation etwas für meine BU zu tun wurde ich mit dem o.g. Finanzprodukt geködert. Die Eigenmotivation zur Absicherung war da – die Motivation dort tiefer einzusteigen (auch mangels Zeit) leider nicht. Das hole ich nun einige Jahre später nach – den Vertrag habe ich aber nun leider seit einigen Jahren. Der Löwenanteil der Abschlussgebühren etc. ist nun bezahlt, ich habe den Vertrag seit ca. 2014, bin aber zusehends nicht mehr von meiner damaligen Entscheidung überzeugt. Kann es Sinn machen, sich nach einigen Jahren in diesem Vertrag noch mit einer eigenständigen BU und der Stilllegung des bestehenden Vertrags zu beschäftigen oder ist bereits durch die Gebühren so viel Kapital verbrannt, dass dieser Schritt nun unsinnig wäre?

Ich bin nun Ende 20 und nach wie vor kerngesund.

Vielen herzlichen Dank für Ihre tolle Aufbereitung!

Beste Grüße

Alex G

Hallo Alex G, danke für Ihre offene und ehrliche Schilderung. In den letzten Jahren erhielt ich eine Menge Anrufe von „ehemaligen Studenten“, die alle das gleiche positive Kennenlernen mit einem Finanzberter erlebten, die gleichen Absicherungsgedanken hatten und ….. Zu Ihrer Frage; Sie werden Ihre Entscheidung jedes Jahr aufs neue hinterfragen. Aus diesem Grunde kann ich Sie nur motivieren, eine erneute Einschätzung der Situation vorzunehmen. In einem ersten Schritt empfehle ich Ihnen einfach mal nachzuschauen, wie hoch der Beitrag für eine eigenständigen BU denn wäre. Mit dieser Angabe für einen adäquaten & hochwertigen Vertrag lassen sich schon viele Schlüssel treffen. Herzliche Grüße Steffen Grebe

Guter Beitrag zu einem Thema mit mit ich mich vor längerer Zeit für getrennte Verträge entschieden hatte. Ein Aspekt meiner damaligen Entscheidung für eine Trennung war allerdings auch das unterschiedliche Risikoprofil. Eine BU ist existenziell, frühzeitig notwendig und muss wegen der Gesundheit auch möglichst früh abgeschlossen werden – das ist im Beitrag beschrieben. Bei Rentenverträgen werden gesundheitliche Kriterien nicht bewertet – man könnte als „Laie“ evt. sogar erwarten das die Beiträge für einen Abschluss eines 50-Jährigen Schwerkranken deutlich niedriger wären ….. Das heißt für mich, dass ich eine Rentenversicherung jederzeit – auch im hohen erwerbsfähigen Alter abschließen kann. Das geht bis zur Sofortrente mit 70+ 🙂 Und in der Zwischenzeit lieber eigene Kapitalanlagen wie hier im Blog beschrieben durchführe.

Zum Thema Steuer bin ich der Meinung nur aktuelle Einsparungen mitzunehmen. Die Höhe und Struktur(!) der Steuern bzw. Sozialabgaben in der Zukunft sind m.E. bei den hier relevante Zeiträumen nicht vorhersehbar und können somit auch nicht berücksichtigt werden. Zum Vergleich schaue ich mir dann die Welt vor 30 Jahren (1990) an und was sich seit dem alles verändert hat.

Lieber JoachimS, Sie sprechen einen ganz entscheidenden Punkt an; die Welt hat sich verändert und wird sich immer weiter verändern. Auch wurden steuerlich und sozialabgabenpriviliegierte Verträge durch den Gesetzgeber in den letzten Jahrzehnten immer wieder angepasst. Derartige Veränderungen erwarte ich auch in der Zukunft, gleichwohl ich heute noch nicht eintschätzen kann, welche das sein werden ;-(. Fassen wir das gerne auch wie folgt zusammen: FLEXIBILITÄT IST TRUMPF! Herzliche Grüße Steffen Grebe

Sehr geehrter Herr Grebe,

ein sehr guter Beitrag, herzlichen Dank. Es ist schon schwer genug, die engen Kriterien der Basisrenten isoliert zu aktzeptieren. Diese dann noch mit einem BU-Risiko und damit einer sehr langfristigen, existentiellen Entscheidung zu verknüpfen, macht die Kombination von Rürup und Berufsunfähigkeit doppelt kritisch. Der „wunderbare“ Airbag verteuert das Problem zusätzlich.

Die Absicherung existentieller Risiken sollte meiner Ansicht nach gerade in den geförderten Wegen, also Basisrente oder bAV, sehr gründlich überlegt werden. Der Steuerhebel wird schnell zum Steuerfluch.

Liebe Frau Dannenberg, danke für die positive Rückmeldung. Als freiheitsliebender Mensch fällt es mir schwer mich langfristig an Verträgen mit komplexen „Kriterien“ zu binden. Herzliche Grüße Steffen Grebe

Sehr geehrter Herr Grebe, vielen Dank für Ihren Beitrag, in dem Sie ganz meine derzeitige Situation schildern. Glücklicherweise hatte ich noch nicht unterschrieben und bin gerade entsetzt, wie einseitig und unvollständig ich informiert wurde. Allein schon die fehlende Flexibilität des mir zur Unterschrift vorliegenden Kombi-Vertrages! ein NO-GO!

Eine kurze Rückfrage zum von Ihnen genannten Rentenfaktor habe ich: Sie schreiben vom garantierten Rentenfaktor von 13,16€. Wo kann ich den denn selbst ersehen, in einem Prospekt oder so? Also ist der Wert belastbar? Oder ist das einfach ein angenommener Wert? Die von mir auf Finanzseiten recherchierten Rentenfaktoren sind zwar auch schlecht, jedoch nicht so schlecht. Sie liegen eher bei 15 bis 18. Und darf jeder Versicherer seinen Rentenfaktor nach Gutdünken festlegen?

Vielen vielen Dank dafür.

Die Möglichkeit Honorar statt Provision finde ich toll!

Hannes

Lieber Hannes, vielen Dank für die Teilung Ihrer Erfahrungen. Besonders freue ich mich für Sie, dass Sie für sich nach Einholung von zusätzlichen Informationen einen Weg für sich gefunden haben. Beim Abschluss von Rentenversicherungen ist der Rentenfaktor einer der entscheidenden Größen. Die Gesellschaften unterscheiden sich in der Größenordnung des Rentenfaktos teilweise erheblich; in vielen Fällen liegt der garantierte Rentenfaktor deutlich über 20. In dem konkreten Fall stimme ich Ihnen zu, hier war der Rentenfaktor extrem niedrig. Die Angabe findet sich hier im Angebot sowie im sogenannten Produktinformatonsblatt. Herzliche Grüße Steffen Grebe

Die Empfehlung: Risikoabsicherung und Altersvorsorge zu trennen gibt es ja schon seit sehr langer Zeit und ich habe mich trotz entsprechender Angebote von Finanzvermittlern zu getrennten Verträgen entschieden. Eine so einleuchtende Berechnung hatte ich dazu noch nicht gesehen – sehr schön!

Ein Hinweis noch zur Steuerfrage: Auch eine eigenständige BU Versicherung lässt sich teilweise steuermindernd nutzen in Verbindung der Vorrauszahlung von Krankenversicherungsverträgen. Das mache ich seit sehr vielen Jahren erfolgreich und würde ihre Rechnung noch viel deutlicher zu Gunsten der unabhängigen BU aufzeigen.

Lieber Tom, vielen Dank für Ihren wertvollen Kommentar. Die Trennnung von Risikoabsicherung und Vermögensaufbau/Altersvorsorge sehe ich ebenfalls als sehr zielführend. Herzliche Grüße Steffen Grebe

Lieber Steffen Grebe,

…danke für die Zusammenstellung und Hinweise – es ist sehr wertvoll für die Aufklärung von Mandanten, die in der Vergangenheit ausschließlich über die vermeintlichen Vorteile solch einer Kombi „verberaten“ oder nicht gänzlich aufgeklärt wurden! Besonders die Herausarbeitung der Fehlanreize und der Schildkrötenvergleich sollten doch wirklich Augen öffnen!

Eine Ergänzung vielleicht: …manche Gesellschaften erlauben sogar die „Umdeckung“, sodass bei Analyse einer unrentablen Basisrente ggfs. aber die BU aus der Kombi „herausgelöst“ und selbständig weitergeführt werden kann. Die Basisrente (Rürup) wäre dann quasi „beitragsfrei“ bis zur Fälligkeit bestehen bleiben.

Das wäre für den Kunden ggfs. auch ein toller Mehrwert und bedarfsgerecht, sodass die freiwerdenden Sparbeiträge dann noch für eine sinnvollere (flexiblere) Altersvorsorge eingesetzt werden könnten!

Nochmals DANKE für die Aufarbeitung dieses komplexen Themas!

Gruß

Volker Hildebrand

Lieber Volker Hildebrand, über die Rückmeldung freue ich mich besonders. Warum? Anhand der Rückmeldung ist klar zu erkennen, dass Sie sich mit diesem bereits intensiv beschäftigt haben und Wert darauf legen, dass der Verbraucher umfangreich aufgeklärt ist/ wird. Herzliche Grüße Steffen Grebe

Vielen Dank für Ihren sehr gut verständlichen Artikel, Herr Grebe.

Ja, diese Umdeckung habe ich bei meinem Versicherer nun vorgenommen, was den Vorteil mit sich brachte, nicht erneut eine Gesundheitsprüfung zu durchlaufen. Das alles habe ich selbst initiiert und meinen Vermittler dazu „gebracht“, dies abzuschließen (von allein ist der Vorschlag nicht gekommen – leider fallen jetzt auch nochmal Abschluss- und Vertriebskosten an und der Vertrag ist nicht der günstigste). Was ich allerdings befürchte, ist dass das in der Basisrente nun noch vorhandene Kapital bis zu Rentenbeginn durch weiterlaufende Kosten quasi aufgefressen wird und werde hier die Möglichkeit eines Widerspruchs prüfen lassen….

Nie wieder LeO.