Finanzwesir verspricht Überrendite für alle

Democratic Alpha – Reich durch Volatilitätsvermeidung?

Was bisher geschah…

Vor zirka einem Jahr wurde ich vielfach darauf angesprochen, dass der Finanzblogger und Buchautor Albert Warnecke, bekannt als „Finanzwesir“, die Fronten gewechselt habe.

Über viele Jahre hinweg hatte der Finanzwesir – ganz im Einklang mit den wissenschaftlichen Erkenntnissen der Finanzmarktforschung – für hochrentables, kostenarmes und möglichst breit diversifizierendes Investieren geworben. Also eine wenig komplexe und aufwandsarme „Buy-and-Hold-Strategie“.

Und er hatte mitgeholfen, vielen Bürgern den Weg zu einfachen, passiven Anlageinstrumenten (Indextracker-ETFs oder Indexfonds) zu ebnen. Und sich damit eine erhebliche Reputation aufgebaut. Beispielhaft der nachfolgende Link zum Video „Passiv ist besser…“ – wie recht er doch damals noch hatte…

(beim Klick: Start auf dem extraETF YouTube-Kanal)

(beim Klick: Start auf dem extraETF YouTube-Kanal)

Anfang 2021 machte der Finanzwesir dann aus äußerlich nicht erkennbaren Gründen eine vollständige Kehrtwendung. Und begann völlig überraschend mit Werbung für ein teures[1] und hochgradig komplexes Produkt[2] namens „Democratic Alpha“, welches geradezu ein Extrembeispiel aktiven Managements darstellt.

Welch ein krasser Widerspruch zu seiner über Jahre gebetsmühlenartig wiederholten These, dass Komplexität der Feind jeder seriösen Geldanlage sei, z.B. hier:

(beim Klick: Start auf dem extraETF YouTube-Kanal)

(beim Klick: Start auf dem extraETF YouTube-Kanal)

Eine solch spektakuläre Kehrtwende erlebt man selten. Und für viele Follower war der Finanzwesir damit „gestorben“. Und hatte in ihren Augen seine Glaubwürdigkeit verloren.

Meinen humorvollen Abgesang anlässlich der Beerdigung der Kunstfigur „Finanzwesir“ vor rund einem Jahr finden Sie hier:

(beim Klick: Start auf dem Hartmut Walz YouTube-Kanal)

(beim Klick: Start auf dem Hartmut Walz YouTube-Kanal)

Und jetzt?

(beim Klick: Start auf dem Hartmut Walz YouTube-Kanal)

(beim Klick: Start auf dem Hartmut Walz YouTube-Kanal)

Nun ist also rund ein Jahr vergangen seit meiner symbolischen Grabrede auf den Finanzwesir. Natürlich nur der Kunstfigur… Herrn Warnecke persönlich wünsche ich alles Gute, Gesundheit und ein langes Leben. Denn vielleicht reift bei ihm ja noch Erkenntnis und Reue.

Zwischenzeitlich hat der Finanzwesir ein neues Video ins Netz gestellt, in welchem er die Vorteilhaftigkeit von Democratic Alpha – insbesondere den Ansatz zur Renditesteigerung durch Reduktion von Volatilität (Schwankungen von Aktienkursen) beispielhaft vorrechnet.

Diese Rechnung ist jedoch zum Teil manipulativ und irreführend – siehe unten. Und seine Argumentation einseitig und unvollständig.

Mehrrendite durch Volatilitätsvermeidung –

unhaltbares Versprechen des Finanzwesir

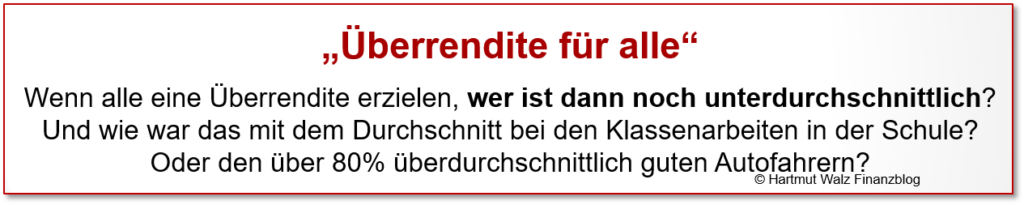

Auch Stand 2022 verteidigt der Finanzwesir noch das Produkt Democratic Alpha – sinngemäß übersetzt mit Demokratisierung von Überrendite oder kurz: „Überrendite für alle“.

Hier der Link zum Interview zwischen Finanzwesir und einem befreundeten Finanzblogger:

(beim Klick: Start auf dem YouTube-Kanal von Thomas Beutler)

(beim Klick: Start auf dem YouTube-Kanal von Thomas Beutler)

Überrendite für alle?

Das Ermöglichen einer „Überrendite für alle“ wäre ein höchst ehrenwertes Motiv, wenn es nicht nur ein manipulatives Narrativ – also ein bei etwas Nachdenken offensichtlich nicht erfüllbares Versprechen wäre. Denn…

Lassen Sie uns mal schauen, worauf die Zuversicht des Finanzwesir beruht.

Seine Argumentationslinie: Wenn man Ausschläge nach unten begrenzt, sei der langfristige Anlageerfolg erheblich besser. In der Verlustvermeidung läge der Schlüssel zum Erfolg.

Eine ganz neue „Erkenntnis“ übrigens…

Jedoch entpuppt sich dieses Versprechen – wie bei allen Versprechenden vor ihm – als reine Plausibilitätsfalle!

Kommutativgesetz versus manipulatives Narrativ

Das manipulative Narrativ des Finanzwesir lautet: „Wer jemanden umbringt, tötet damit auch dessen ungeborene Kinder.“ Will sagen: Wer zu Beginn der Anlage sein Kapital extrem durch Verluste vermindert, der kann den späteren Zins- und Zinseszinseffekt bei positiven Renditen (also Kinder und Enkel) nur noch mit dem verminderten Kapital erzielen.

Das Aufholen würde also bei Verlusten in der Anfangsphase besonders schwierig.

Daraus leitet der Finanzwesir die Empfehlung ab, Verluste doch einfach möglichst zu verringern…

Und führt seine Zuschauer damit in eine typische Plausibilitätsfalle.

Zur Verdeutlichung rechnet er uns in dem o.a. Video das Ganze an simplen Einzelfällen vor. Gerne habe ich das mal schnell nachgerechnet und interpretiere für Sie die Ergebnisse.

An dieser Stelle recht herzlichen Dank, einmal mehr, an Stefan EXCEL-König für die Gegenprüfung der Berechnungen!

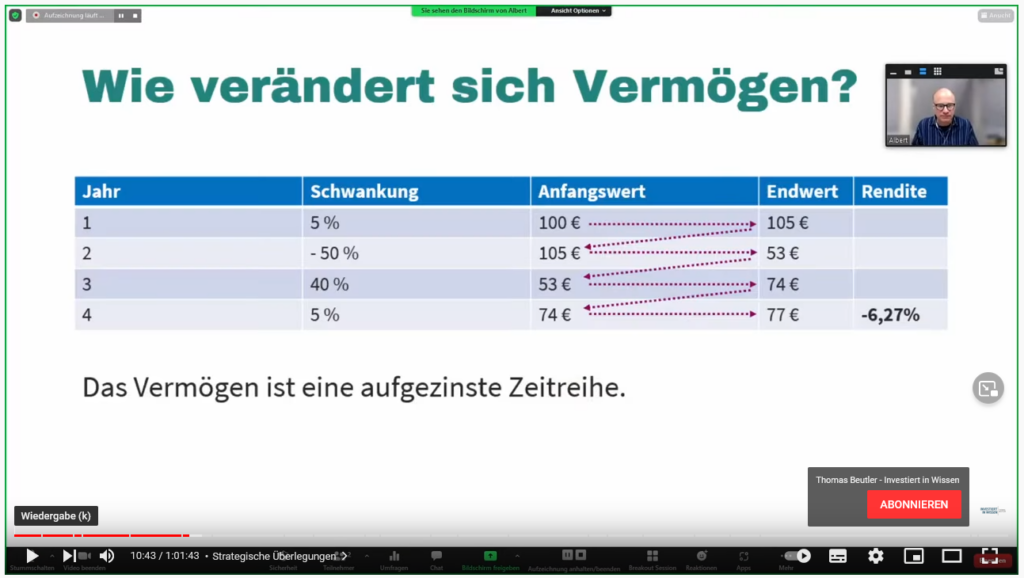

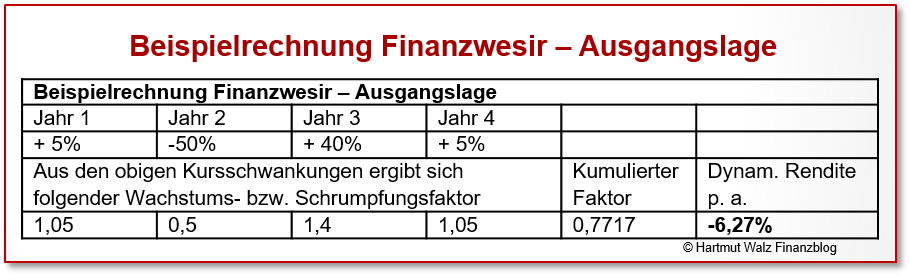

Ausgangspunkt der Demo-Rechnung ist eine Anlage beliebiger Höhe (der Betrag kürzt sich nämlich ohnehin heraus), die innerhalb von vier Jahren folgenden Kursschwankungen ausgesetzt ist:

(Screenshot aus o.g. Video)

(Screenshot aus o.g. Video)

Kurze Erläuterung

Rein rechnerisch beträgt der Saldo der jährlichen prozentualen Kursgewinne und -verluste 0 (nämlich +5–50+40+5). Wegen des schlimmen Kurseinbruchs im Jahr 2, nämlich einer Halbierung der Werte, hat der Investor am Ende nur noch 77,17% seines Anfangskapitals. Umgekehrt gesagt, hat er 22,83% verloren. Dies entspräche einer dynamisierten jährlichen Rendite (also unter Berücksichtigung von Zinseszinseffekten) von -6,27%. Mit anderen Worten also einem Verlust von 6,27% p.a.

Rechnerisch okay, jedoch manipulativ falsches Narrativ

Der kumulierte Faktor bzw. der jährliche dynamische Verlust von 6,27% hat überhaupt nichts mit dem Zeitpunkt von Gewinnen und Verlusten zu tun. Da die Wachstums- und Schrumpfungsfaktoren ja durch Multiplikation miteinander verknüpft sind. Das kennen wir aus der Schule und heißt Kommutativgesetz: A*B*C = A*C*B oder B*C*A.

Plausibilitätsfalle aufgedeckt

Das Narrativ mit dem Töten der ungeborenen Kinder passt zu unserem Problem überhaupt nicht. Die Reihenfolge von Gewinn- und Verlustjahren ist völlig irrelevant.[3] – Was plausibel klingt, ist eben noch lange nicht wahr!

Aber das war vom Finanzwesir sicher nicht absichtlich falsch dargestellt oder als manipulatives Verkaufsargument für das von ihm promotete Produkt gemeint. Ich glaube ja grundsätzlich an das Gute im Menschen. Auch wenn der Finanzwesir sich als Ingenieur mit besonderer Vorliebe für EXCEL-Berechnungen vorstellt – hmm…

Manipulative Prämissenwahl

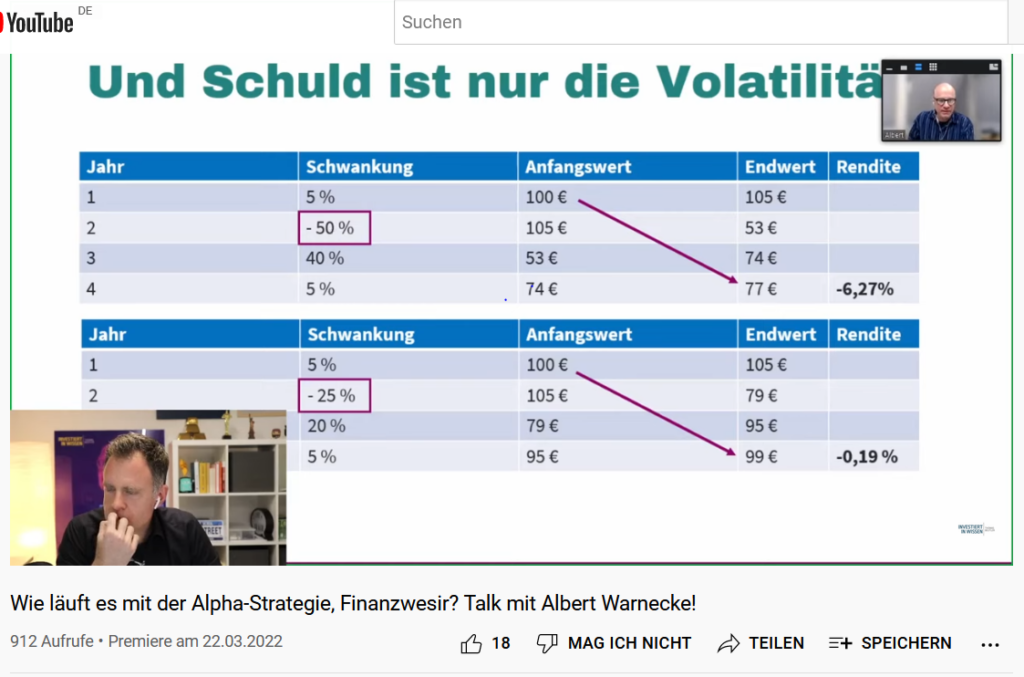

Im folgenden Schritt vollziehen wir die Argumentation des Finanzwesir nach, dass eine Halbierung der Volatilität zu einer Minderung des Anlegerschadens führen würde:

(Screenshot aus o.g. Video)

(Screenshot aus o.g. Video)

Auch dies ist wiederum rechnerisch okay. Das heißt, wenn man mit den vorgegebenen Werten kalkuliert, erzeugt man das angegebene Ergebnis.

Aber: Ist es realistisch und seriös, anzunehmen, dass sich nur die extremen Renditen halbieren, jedoch in Jahren geringer Volatilität unverändert die +5% erreicht werden (vgl. die beiden rot markierten Felder)?

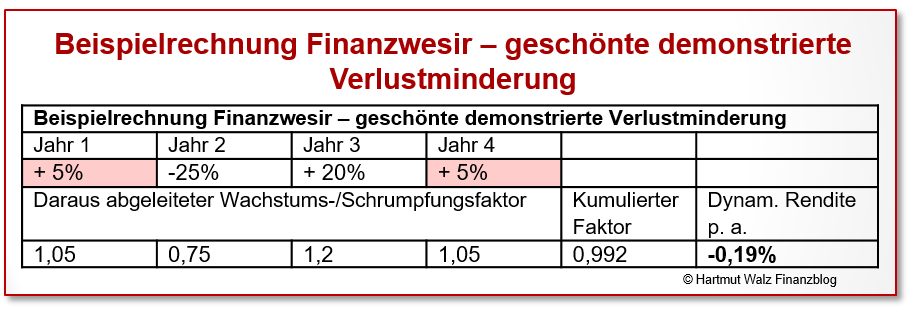

Beim simplen Zusammenzählen der Prozentwerte ergibt sich nicht mehr „0“ wie im Ausgangsbeispiel, sondern ein Saldo von +5 (errechnet aus: +5–25+20+5).

Hmm… – wenn man ganz simpel sein Geld zur Volatilitätsreduktion nur zur Hälfte in kursempfindliche Aktien anlegt und die andere Hälfte leider unverzinst auf einem Geldmarktkonto, dann müssen eben alle Werte – egal ob positiv oder negativ – halbiert werden. Alles andere ist ein ziemlich billiger „Äpfel-mit-Birnen-Vergleich“, bei dem wir uns zu Recht veräppelt fühlen müssen.

Wie konnte das dem Finanzwesir passieren?

Ich glaube ja grundsätzlich an das Gute im Menschen und dass dem Ingenieur und EXCEL-Experten dieser Fehler nicht etwa unterlaufen ist, um Democratic Alpha schönzurechnen. Shit happens – wahrscheinlich einfach so, aus Versehen…

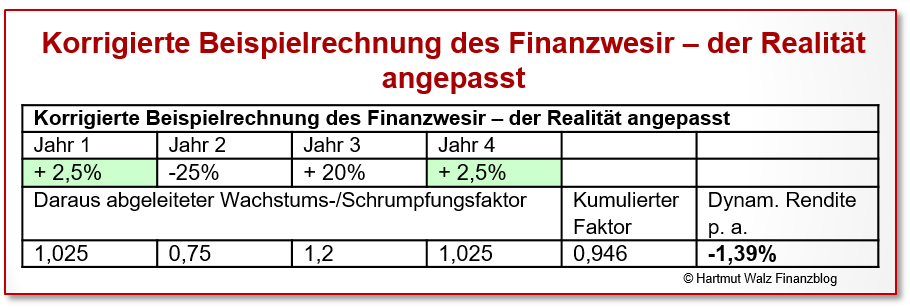

Gerne habe ich das also gleich mal mit korrekten Prämissen nachgerechnet und komme auf folgendes ungeschöntes Ergebnis:

Erläuterung

Mit realistischen Prämissen (jetzt ergibt die Summe der Prozentwerte auch wieder „0“ – ganz wie im Ausgangsbeispiel) kommt man auf ein erheblich schlechteres Ergebnis als vom Finanzwesir vorgerechnet, nämlich -1,39% statt -0,19%.

Damit ist die Veräppelung nachgewiesen. Und zwar ohne Berücksichtigung jeglicher Kosten.

Sei´s drum. Der Äpfel-mit-Birnen-Vergleich soll dann hiermit auch vergeben – und im weiteren Beitrag nicht weiter thematisiert werden.

Weitere Veräppelung auf höherer Ebene

Doch auch der dynamisierte Verlust von minus 1,39% p.a. ist ja noch deutlich geringer, als der entsprechende Vergleichswert von minus 6,27% p.a. von oben (Ausgangslage).

Hat der Finanzwesir also grundsätzlich doch Recht, dass Volatilitätsvermeidung ein geradezu zauberhafter Schlüssel zu besserem Anlageerfolg ist?

Leider NEIN – wenn wir das glauben, würden wir gerade auf einer höheren Ebene nochmals „veräppelt“.

Die Beispiele des Finanzwesir richten sich nämlich ausschließlich auf Verlustszenarien!

Und dass man mit einer „verwässerten Anlage“ (z.B. 50% Aktien und 50% Geldmarktanlage zu 0%) seine Verlustrisiken verringert, ist geradezu trivial. Ein klassischer No-Brainer. Hier eben nur ein wenig verpackt.

Sie können die Verlustvermeidung für sich übrigens noch locker optimieren – und zwar mit folgender Erfolgsregel. Achtung!…

Genial oder?

Aber vielleicht fragen Sie sich jetzt eher, wie der Walz zu so einer unrealistischen Empfehlung kommt. Doch da frage ich zurück: Wer hat denn angefangen?

Volatilitätsvermeidung bedeutet Chancenvermeidung

Es stellt sich also die kritische Frage, warum das Demonstrationsbeispiel des Finanzwesir zur Promotion von Democratic Alpha nur Szenarien mit insgesamt rückläufigen Märkten thematisiert, jedoch nicht Szenarien mit insgesamt kleinem oder größeren Wachstum?

Wie gesagt: Ich glaube ja grundsätzlich an das Gute im Menschen…

Hmm… Fakt ist, dass Aktieninvestments in den letzten 150 Jahren in ca. drei Viertel der Jahre ein positives Jahresergebnis erbracht haben. Und nur in rund einem Viertel der Jahre ein negatives Aktienergebnis. Und je länger die Anlagedauer, desto höher ist die Wahrscheinlichkeit, dass ein Kapitalwachstum, also ein kumulierter Faktor größer 1 erreicht wird.

Zwei Fragen an die Leser

Erstens: Möchten Sie gerne in drei Viertel der Jahren Ihre Rendite verwässern, damit Sie in einem Viertel Ihre Verluste verringern können? Diese Frage können Sie nur selbst beantworten – ich appelliere hier an Ihre Rationalität.

Zweitens: Auf wie viel Rendite müssen Sie denn im vereinfachten Demonstrationsbeispiel des Finanzwesir verzichten, wenn die Gesamtentwicklung insgesamt positiv ist (also in rund drei Viertel der Fälle)? Und vor allem bei einer Langfristanlage z.B. für Ihre Altersvorsorge in den Aktienmarkt, bei der mit nahezu hundertprozentiger Wahrscheinlichkeit – ungeachtet aller Schwankungen per Saldo – ein Wachstum und keine Schrumpfung erfolgt….

Und eine kleine Zusatzfrage

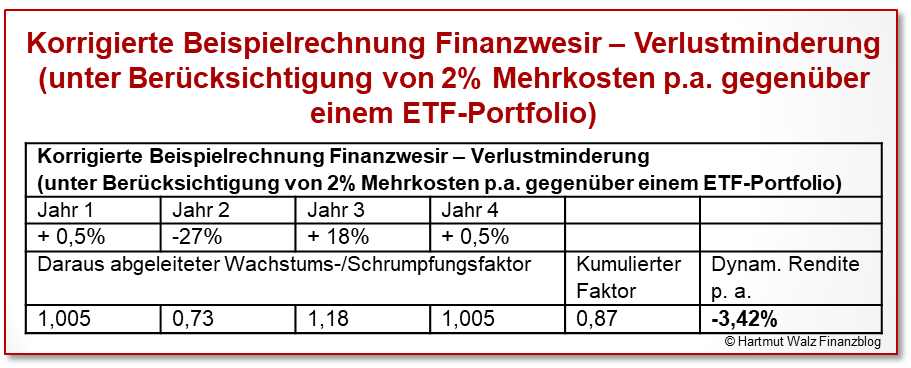

Wie sieht das Ganze wohl aus, wenn Sie für ein Anlageprodukt, welches Ihnen die Volatilitätsreduzierung verspricht, Mehrkosten von ca. 2% p.a. gegenüber einem simplen „Buy-and-Hold-Ansatz“ in kostenarmen ETFs in Kauf nehmen müssen?

Gerne habe ich das schnell mal für Sie ausgerechnet…

Ich fange mit der Zusatzfrage an und simuliere das korrigierte Beispiel des Finanzwesir bei angenommenen 2% Mehrkosten p.a., die ich – sachlich richtig – einfach von der jährlichen Rendite abziehe.

Erläuterung

Einmal mehr wird erkennbar, wie stark die Kosten von Anlagevehikeln das beeinflussen, was beim Kunden letztendlich ankommt.

Je kleiner die Lücke zwischen Marktrendite und Anlegerrendite, desto besser. Deswegen hat ja der Finanzwesir früher – also noch zu Lebzeiten – unablässig und immer wieder darauf hingewiesen, wie enorm wichtig es ist, sich kostengünstige Anlagevehikel herauszusuchen…[4]

(Opportunitäts-)Kosten der Volatilitätsreduktion bei positiver Marktentwicklung

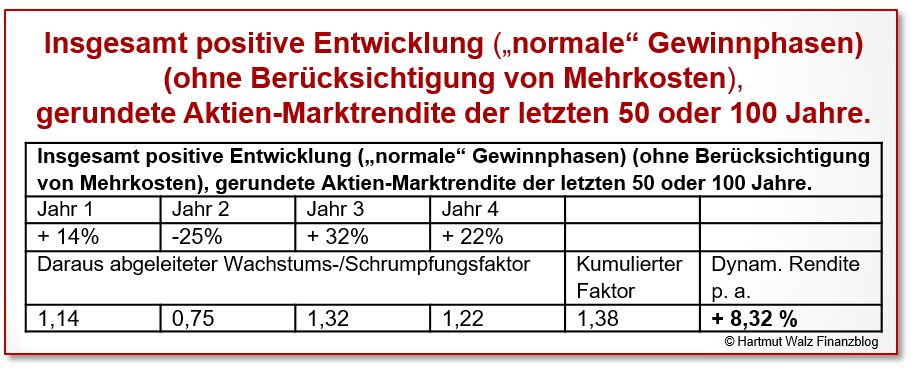

Im Folgenden habe ich auch noch rasch für Sie nachgerechnet, wie sich das vom Finanzwesir exemplarisch demonstrierte Konzept der Volatilitätsvermeidung auswirkt, wenn über den Betrachtungszeitraum insgesamt ein Wachstum erzielt wird.

Sie erinnern sich: rund drei Viertel der Jahresergebnisse auf den Aktienmärkten sind positiv…

Das simple und kostengünstige ETF-Portfolio hätte trotz Verlustes von 25% im 2. Jahr insgesamt eine dynamische Rendite von 8,32% p.a. erzielt. Das entspricht übrigens der langjährigen historischen DAX®-Rendite – ist also sehr „bodennah“. Die Rendite anderer Indizes lag zum Teil noch höher.

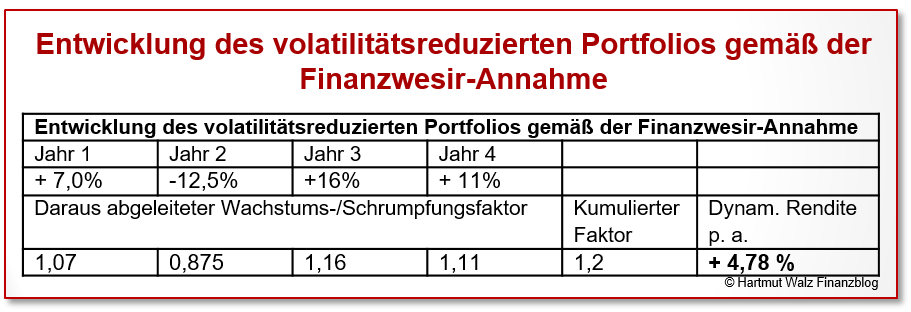

Wie würde sich die Finanzwesir-Anlage vor Kosten in diesem Szenario schlagen?

Statt einer dynamische Rendite von 8,32% p.a. stehen hier selbst vor Produktkosten nur 4,78% p.a.

Es wird deutlich, wie hoch die Opportunitätskosten – also der Preis für die Volatilitätsreduktion ist, wenn die Märkte sich positiv entwickeln. Also in den o.a. rund drei Vierteln der Jahre!

Und ohne nochmals die Hintergrundberechnungen für den Fall mit 2% Kosten p.a. des Democratic Alpha zu hinterlegen: Unter Berücksichtigung von Kosten sinkt die Anlegerrendite auf rund 2,8% p.a!

Inflation: Auf die realen Renditen kommt es an!

Und wo liegt eigentlich die langjährige Inflationsrate? Hmm…

Es wäre unfair, mit der aktuellen extrem hohen Inflationsrate zu argumentieren. Aber die durchschnittliche langfristige Inflationsrate seit dem Zweiten Weltkrieg dürften wir jedoch sehr wohl berücksichtigen. Und diese liegt bei dicht unter 3% p.a. – Noch Fragen?

In aller Bescheidenheit

Ich kenne viele Fälle, bei denen Menschen den Übergang vom Saulus zum Paulus für sich reklamieren. Aber dass der ehemals so verehrte Finanzwesir nun im völligen Widerspruch zu seinen früheren Aussagen plötzlich eine Menge sehr trivialer aktiver – oder soll ich sagen – aktivistischer Empfehlungen absondert – das hat mich doch sehr entsetzt.

Ich würde gerne etwas niveauvoller veräppelt werden. Und bin sehr enttäuscht von solch platten Aussagen wie (so wörtlich!) „Gewinne laufen lassen und Verluste begrenzen – das ist das entscheidende an der Geschichte“ oder „irgendwas trended immer“.

Sorry – aber das hat mit rationalem und verantwortungsvollem Investieren nichts mehr zu tun – das ist Zockerstimulation auf niedrigstem Niveau!

Vorsicht!

Ruhe sanft, lieber Finanzwesir – wenn Du jemals wieder auferstehst, werde ich Dir eine faire Chance geben.

Aber bis dahin ist das wichtigste Ziel, Menschen, die ihr sauer Erspartes verantwortungsvoll, transparent, unkompliziert und kostenarm anlegen wollen zu schützen. Vor Finanzpornografen und all denjenigen, die unter Ausnutzung der Plausibilitätsfalle kostenintensive Placebo-Anlageprodukte vermarkten.

Democratic Alpha würde ich mir jedenfalls definitiv nicht ins Depot legen.

Und was bedeutet das nun konkret für Sie?

- Die Alchemie der Finanzen funktioniert auch beim Finanzwesir nicht. Das ist nicht verwerflich – denn niemand kann auf Dauer die Märkte schlagen.

- Kritikwürdig ist es aber, wenn Produkteanbieter versuchen, den Eindruck zu erwecken, dass ihr Vehikel aus Pferdeäppeln Gold oder „Zusatzrendite für alle“ machen könne. Also bitte: Lassen Sie sich nicht veräppeln!

- Risikoreduzierung funktioniert nur über Renditeverluste – Gegenbeispiele sind Zufallserfolge, die nur über kurze Zeiträume klappen, jedoch nicht auf längere Sicht.

- Die Zufallsgewinner werden über die Zeitachse entzaubert. Ein statistisch valider, signifikanter Beweis benötigt mindestens einen Untersuchungszeitraum von 20 Jahren. Jedoch haben die Initiatoren und Promotoren aktiver Fonds und vollmundiger Versprechungen meistens bis zu ihrer Entzauberung schon über Gebühren und Provisionen eine Menge Geld verdient (um selbst nicht arm zu sterben…) – IHR Geld, liebe Leser!

- Hinterfragen Sie, ob Sie dem Fehler unterliegen, die Fähigkeiten (selbsternannter) Experten zu überschätzen. Falls Sie an dieser Stelle nicht ganz sicher und erfahren sind, lesen Sie bitte hierzu das Kapitel 21 „Expertenwissen und Prognosen“ über die Erwartungslücke (Expectation Gap) in der 3. Auflage meines Buches „Einfach genial entscheiden – Die 60 wichtigsten Erkenntnisse für Ihren Erfolg“.

- In diesem Blogbeitrag wurden schon ein paar Plausibilitätsfallen identifiziert. Es gibt jedoch noch viel mehr. Also nützt es Ihnen enorm, wenn Sie das Muster hinter Plausibilitätsfallen erkennen und scheinbar offensichtliche Zusammenhänge kritischer hinterfragen. Hier hilft Ihnen z.B. Kapitel 26 „Was logisch klingt, ist noch lange nicht wahr“ im o.g. Buch.

- Das Versprechen von Democratic Alpha – also Überrendite für alle – kann nicht funktionieren. Schon vor Kosten nicht. Aber nach Kosten erst recht nicht.

- Das an diesem Beispiel Erkannte sollten Sie auch selbstbewusst auf andere Produktkonzepte mit Alchemie-Anspruch übertragen. Leider gibt es diese zuhauf…

- …ich stolpere täglich über derartige Angebote, bin aber im Laufe der Zeit dagegen immun geworden. Und habe eine Menge Geld durch die drei wichtigsten Worte eines aufgeklärten Privatanlegers gespart: Nein, Nein, Nein.

Wenn Sie jemanden kennen, der von Democratic Alpha oder Überrendite für alle erzählt , empfehlen Sie diesen Blogbeitrag weiter.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

[1] Beim Produkt „Democratic Alpha“ handelt es sich um eine Fonds-Vermögensverwaltung, die ihrerseits nicht direkt in Anlageklassen, sondern ihrerseits in andere Anlagevehikel investiert. Kosten fallen folglich auf zwei Ebenen an. Auf der Dach-Ebene der Vermögensverwaltung belaufen sich diese auf ca. 1% inkl. MWSt. Die Kosten der verwendeten Anlagevehikel auf der zweiten Ebene sind unterschiedlich und belaufen sich auf bis zu 1,92%. Hinzu kommt eine Performancegebühr von bis zu 25%. Die tatsächlichen Gesamtkosten dieser Konstruktion können also lediglich im Nachhinein ermittelt werden.

[2] Warum einfach, wenn es auch kompliziert geht? Vor noch nicht zu langer Zeit, war der Finanzwesir noch mit mir der Meinung, dass Komplexität insbesondere der Finanzdienstleistungsindustrie nutzt, da man in komplexen Produkten hohe Kosten am besten verstecken könne. Aus heutiger Sicht geradezu belustigend ist beispielsweise ein Youtube-Video des Finanzwesir aus dem Jahre 2018, in dem dieser sich über Komplexität bei der Geldanlage auslässt.

[3] Jedenfalls solange Sie das investierte Kapital während der Laufzeit weder durch Kapitaleinzahlungen erhöhen noch durch Entnahmen verringern. Und genau diesen simplen Fall hat der Finanzwesir genutzt.

[4] Ergänzend habe ich auch die entsprechenden Zahlen unter der Annahme von nur 1% Mehrkosten p.a. berechnet. Hier schrumpft das Kapital um den Faktor 0,91. Woraus sich eine gerundete dynamische Rendite von -2,40% p.a. ergibt.

Erschienen am 29. Juli 2022.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Dank öffentlichem und kostenlosem Zugang zu den Handelsregistern ist auch klar wie sehr sich Albert Warnecke an diesem Konstrukt beteiligt hat.

Er ist als Gesellschafter mit 20% am Kapital beteiligt (wobei die Gesellschaft selbst 20% eigene Anteile hält.)

Ich habe den Finanzwesir früher als beste Quelle für den Einstieg in das Thema Kapitalanlage empfohlen – das ist so nicht mehr möglich.

Wie sie hier in gewohnter Qualität aufbereitet, wird klar, dass der Finanzwesir als Kunstfigur nun auch nur noch aktive Anlagern gegen 1% TER verkauft. Aber natürlich intransparent – ohne WKN 😉

Liebe/r JoE, danke für die zusätzlichen Informationen, die – wie soll ich sagen – das Bild ja irgendwie abrunden… leider…

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Toller Beitrag aber einem Punkt stimme ich nicht zu.

„Die Alchemie der Finanzen funktioniert auch beim Finanzwesir nicht. Das ist nicht verwerflich – denn niemand kann auf Dauer die Märkte schlagen.“

Die Aussage ist zu pauschal und sachlich sowie faktisch schlicht falsch. Es muss und wird immer Marktteilnehmer geben die den Markt schlagen. Ich kenne durchaus einige Privatanleger denen das seit nunmehr 20 Jahren gelingt. GERADE Privatanleger mit viel Erfahrung und Know How haben es deutlich leichter den Markt zu schlagen weil sie viele unschätzbare Vorteile gegenüber Institutionellen, Fondsmanagern usw. haben und keinerlei Auflagen und Restriktionen unterliegen.

Im Übrigen gibt es relativ viele aktive Fonds, die auch nach Kosten den breiten Markt wie den ACWI, S&P oder World outperformen seit über 20 Jahren. Da fallen mir spontan 15-20 Stück ein.

Also ja es ist langfristig unwahrscheinlich, den Markt outzuperformen. Unmöglich ist es keinesfalls.

Lieber Christoph Karst, gerne antworte ich auf Ihren Kommentar , der sicher gut gemeint war. Gut gemacht ist er leier nicht. Ihre Argumentation kombiniert in beeindruckender Weise gleich 3 Wahrnehmungsverzerrungen, die in der Behavioral Finance seit langem bekannt sind. Nämlich den Hindsight Bias, den Survivorship Bias und den Overconfidence Bias (auch bekannt als Mount Stupid).

Ich empfehle Ihnen zu den Themen „Markteffizienz“ und „Survivorship Bias“ die Fachbeiträge des Nobelpreisträgers Fama sowie die French/Fama-Studie zu lesen. Und zur statistischen Signifikanz der Überperformance von Zufallsgewinnern die sehr humorvollen und erhellenden Ausführungen des Nobelpreisträgers Sharpe.

Nur so viel: Sie behaupten 15-20 Stück – also wohl Fonds – zu kennen, die 20 Jahre lang den Markt geschlagen hätten. Herzlichen Glückwunsch: Derzeit sind rund 20.000 Investmentfonds zum Vertrieb zugelassen. Und wenn ich 20.000 Fünfjährige würfeln lasse, dann werden eher mehr als 15-20 darunter sein, die 20x die „Sechs“ würfeln. Reiner Zufall. Und vor allem weiß niemand vorher, wer die 15-20 sein werden. Und im 21. Versuch sind es dann plötzlich „Loser“…

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

noch ein später Kommentar, nachdem ich jetzt eine ganze Weile darauf herumgedacht habe. Normalerweise lese ich nur still mit, jedoch war die Kehrtwende des Albert W. eine so profunde Erschütterung der Macht, dass ich mich letztlich doch dazu äußern muss.

Der Finanzwesir war einer derjenigen, die mir auf den richtigen Weg in puncto Geldanlage geholfen haben. Ein wesentlicher Bestandteil davon war das Erlernen der Fähigkeit, die Spreu vom Weizen der Finanzprodukte und -verkäufer zu trennen. Er selbst hat betont, wie wichtig es wäre, das Finanzprodukt sowie das eigene Portfolio kostengünstig nach dem KISS-Prinzip selbst zu verstehen und aufzubauen. Alles, was zu sagen war, hat er gesagt. Insofern sehe ich diese Democratic-Alpha-Geschichte nun als Schlusspunkt, als Abschlussprüfung des Kurses. Er hat uns Lesern alle Werkzeuge an die Hand gegeben, um seine Wandlung vom Lehrmeister zum Guru erkennen und richtig einordnen zu können. Wer ihm dennoch weiter gefolgt ist und seinen neuen Fonds gekauft hat, hat gewissermaßen diese Prüfung nicht bestanden.

Lieber Sven Schrader, herzlichen Dank für Ihre gut durchdachten Ausführungen. Das ist eine sehr wohlwollende und positive Interpretation mit der „gebührenpflichtigen Abschlussprüfung“, für die nur die Durchgefallenen bezahlen müssen. Lassen Sie uns hoffen, das möglichst viele die Prüfung bestehen. Bei den Lesern des Hartmut Walz Finanzblogs mache ich mir keine Sorgen 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Prof. Walz

Vielen Dank für Ihre aufschlussreiche und nachvollziehbare Antwort! Es spricht sehr für Sie, dass Sie sich als bekannte Persönlichkeit Zeit nehmen für uns ohne dafür entschädigt zu werden.

Ich habe über einige Versuche gelesen, kostengünstige volatilitätsarme Portfolios selbst zu konstruieren (zB Mischungen aus Aktien, Anleihen, REITs, Rohstoffen, Gold und Geldanlage, mit regelmässigem Rebalancing). Aber das ist vermutlich die Quadratur des Kreises. Denn wie Sie sagen: Risiko bleibt immer, und am Ende liefern diese Portfolios vielleicht weniger Ertrag als einfache Aktien-Anleihen oder Aktien-Geld Portfolios.

Ich wünsche Ihnen weiterhin alles Gute und viel Energie in Ihrem Einsatz für mehr finanzielle Bildung und gegen Abzockerprodukte der Finanz- und Versicherungsindustrie!

Danke lieber Ricardo Keller, für Ihre anerkennenden Worte.

In aller Kürze möchte ich Ihren guten Überlegungen noch den Gedanken des abnehmenden Grenznutzens hinzufügen.

Mit einem recht simplen ETF-Portfolio plus angemessener Liquiditätsreserve und kleinem Goldanteil kann man wohl schon über 90 % des unsystematischen Risikos wegdiversifizieren. Und das mit minimalen Kosten und minimalem Zeitaufwand – also vollkommen nach meiner KISS-Regel.

Wer die letzten knapp 10% optimieren wird, macht sich so richtig Mühe, geht erheblich höhere Kosten ein und unterliegt am Ende vielleicht noch zusätzlichen Vehikelrisiken oder dem Problem der Überdiversifizierung. Mehr Mühe und Input bringt eben nicht automatisch mehr Ernte bzw. ein besseres Risiko/Rendite-Verhältnis.

Herzliche Grüße und weiterhin alles Gute, Hartmut Walz – Sei kein LeO!

Lieber Prof. Walz

Herzlichen Dank für Ihren unerschrockenen Einsatz zugunsten von Kleinanlegern! Ich bin dem Finanzwesir sehr dankbar fürs Heranführen ans passive Index-Investing. Was er nun aber anbietet, ist nichts anderes als eine überteuerte Volatilitäts-Absicherung, wenn ich das richtig verstanden habe. Also sehr enttäuschend…

Was würden Sie denn älteren Menschen empfehlen, die mehr auf Vermögenserhalt als auf Vermögenszuwachs setzen wollen (Stichwort „Lifecycle Investing“)? Ältere Menschen haben ja nicht mehr die Zeit, längere Bärenmärkte einfach auszusitzen und müssen vielleicht von ihrem Portfolio leben.

Einige empfehlen einen steigenden Obligationen-Anteil mit steigendem Alter (z.B. 60% Renten, 40% Aktien). Oder wäre z.B. 60% Bargeld und 40% Aktien risikoärmer? Gibt es andere günstige Möglichkeiten, z.B. regelmässige Put-Optionenkäufe bei einem 100%-Aktienportfolio?

Vielen Dank!

Lieber Ricardo Keller, besten Dank für Ihre anerkennenden Worte und die darauf folgenden Fragen.

Die Problematik der Anlagestruktur bei älteren Investoren ist mir bekannt – es gibt auch eine Menge Fachliteratur hierzu.

Auch hier gilt, dass es kein Zaubermittel gibt und die häufig versprochene „Alchemie der Finanzen“ eben auf effizienten Finanzmärkten einfach nicht funktionieren kann.

Damit sind alle Überlegungen mit Absicherungsgeschäften (z.B. Verkaufsoptionen) zur Sicherung gegen Kursverluste klar und eindeutig vom Tisch. Ebenso wie all die wohlklingenden Zauberprodukte (meist aktive Fonds oder Zertifikate), die entweder nicht funktionieren (können) oder viel zu hohe Kosten produzieren um die simple Alternative „Geldmarktanlage“ oder Anleihekauf zu schlagen.

Unter der von Ihnen formulierten Annahme, dass ein Investor altersbedingt oder auch aus anderen Gründen, Phasen der Kursverluste nicht aussitzen kann oder will, bleibt nur die Alternative der Anlage in Geldvermögensposition. Damit tauscht der Anleger zwangsläufig das Kursrisiko gegen das Inflationsrisiko und verzichtet auf die höheren Erträge (z.B. Dividendeneinkommen). Ein beliebiger Kompromiss, also die Mischung zwischen ertragbringendem Sachvermögen und schwankungsfreiem Geldvermögen ist kein fauler Kompromiss, sondern häufig die beste und praxisnahe Lösung.

Ihre Frage nach den Prozentwerten von Geld- und Sachvermögensanteil kann ich nicht generell beantworten. Sie hängt von Ihrer Vermögenshöhe, dem Vorhandensein und der Höhe sonstiger Einkünfte (Renten, Pensionen, Mieteinnahme), Ihrer Einschätzung von Kursrisiken und Inflationshöhe sowie Ihrer gesamten Risikobereitschaft zusammen. Aber so clever wie Sie Ihre Fragen gestellt haben, bin ich zuversichtlich, dass Sie diese letzte Frage für sich selbst beantworten können. Alles Gute für Sie!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

Ihr Artikel hat mir gut gefallen und damit dürfte der „mathematische Teil“ des DA-Ansatzes hinlänglich beschrieben bzw. entlarvt sein.

Als ich vor Jahresfrist erstmalig von DA erfuhr, ging mir sofort durch den Kopf, dass das Produkt gegen üppige Bezahlung (also sicheren Mittelabfluss beim Anleger) – verkürzt gesagt – verspricht, durch bewussten Verzicht auf Teile der Rendite bei steigender Börsenlage (dieser Renditeteil entginge den Anleger dann ja offenbar), in Zeiten fallender Börsen Verluste zu begrenzen. Im Grunde schien mir dies mehr oder weniger der entscheidende Ansatz zu sein.

Hinzu kam noch, dass der „Alpha-Anteil“ von DA, also der Anteil, der Risiken begrenzen soll, inhaltlich eher im Dunkeln blieb. Denn letztlich konnte nicht erklärt werden, was da eigentlich wann, warum und von wem passiert. Ich meine mich erinnern zu können, dass man am Ende „vertrauen“ solle. Also wäre es dann im Ergebnis vorbei mit dem transparenten passiven Ansatz.

Wie gesagt: gerechnet hatte ich bis dahin noch nicht. Mir schien vielmehr der grundsätzliche Ansatz schon verstörend, denn Börse beinhaltet nun einmal Chance und Risiko, finde ich. Risikobegrenzung kann doch nur einhergehen mit Chancenverzicht; aber warum dafür bezahlen und zwar für ein Produkt, das in wesentlichen Teilen auch noch undurchsichtig bleibt? Als Krönung empfand ich dann in der Tat die Performance-Gebühr. Was bedeutet, dass wenn die Sache gut funktioniert, kostet es „extra“für den Anleger. Hatte vor solchen Machenschaften nicht gerade der FW immer wieder gewarnt? Zumindest diese Gebühr halte ich für keinen “ versehentlichen Fehler“ wie Sie es dem FW verschiedentlich zu Gute halten. Daher ist dieser Umstand für mich geradezu entlarvend.

Soll Risikobegrenzung für den Fall fallender Börsen betrieben werden, funktioniert dies mit Bargeld- oder Tagesgeldanteil in Höhe der persönlichen Risikotoleranz ganz sicher, allerdings ohne Kosten und mit einem Höchstmaß an Transparenz. Dafür braucht es nach meiner Auffassung keiner hoch komplizierten Anlage-Vehikel.

Beste Grüße

Dixie

Liebe/r Dixie, herzlichen Dank für Ihren Kommentar und Ihre Analyse, die ich gut nachvollziehen kann und der ich nichts hinzuzufügen habe. Ich bin zuversichtlich, dass die BlogleserInnen daraus die eigenen und richtigen Schlüsse ziehen werden.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Der Finanzwesir vermarktet sich tatsächlich fast nur noch als FINANZROCKER.

Wenn die Tendenz zur Mitte stimmt, dann muss jeder Fonds IMMER langfristig maximal so erfolgreich sein wie der welt ETF?

Was halten Sie von aktiven ETFs wie ARK Invest, die ja den Markt bei weitem outperformt… (Cathie Wood)

Danke für Ihre wertvolle Arbeit

Lieber Andreas KG, danke für Ihre Überlegungen.

Ich würde zwischen dem Finanzwesir und dem Finanzrocker sehr klar differenzieren – vom Finanzrocker habe ich bislang noch nie irgendwelche fragwürdigen Empfehlungen (oder Empfehlungen hinter denen ich Eigennutz vermuten muss) festgestellt.

Ihre Vermutung mit der Rückkehr zum Mittelwert muss ich leider widersprechen, da aktives Fondsmanagement zunächst erhebliche Kosten verursacht, die schon für sich eine schlechtere Performance erwarten lassen. Und die selektive Strategie von Fondsmanagern kann eine Mehrrendite, aber ebenso eine Minderrendite im Vergleich zum Markt bewirken (letzteres beweist Frau Wood ja eindrucksvoll, da sie ja vom Referenzmarkt klar negativ abweicht).

Da aktive MangererInnen stets nur von anderen aktiven ManagerInnen Aktien kaufen bzw. an diese verkaufen können, ist es völlig zwangsläufig, dass die Überrenditen der einen den Unterrenditen der anderen entsprechen müssen. Und zwar vor Kosten.

Nach Kosten ist das Ergebnis nochmals um die Kosten schlechter. Kosten, die den klugen passiven Investoren erspart bleiben.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Toller Blogbeitrag!

Vielen Dank Herr Prof. Walz.

Schade, dass der Finanzwesir DA mitmacht.

Ich mochte seinen Blog und die Podcasts eigentlich ganz gern.

Viele Grüße

Matthias

Lieber Matthias Hofmann, danke für Ihren Kommentar.

Ich könnte mir gut vorstellen, dass der Finanzwesir seinen offensichtlichen Fehltritt mittlerweile schon bereut und bald wieder ins Lager des prognosefreien und kostengünstigen Investierens unter Verzicht auf solch komplexe Strukturen zurückkehrt.

Die Community würde die Wiederauferstehung des „alten Finanzwesirs“ sicher begrüßen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

„Diese Rechnung ist jedoch zum Teil manipulativ und irreführend – siehe unten. Und seine Argumentation einseitig und unvollständig.“

Sehr geehrter Herr Dr. Walz,

vielen Dank für Ihre Aufklärungsarbeit. Schön zu sehen, wie Sie die Darstellungen des FW mit Fakten zerlegen.

Ich hoffe, dass viele Leser Ihre Ausführungen bis zum Schluss lesen und die o.a. Bewertung verstehen.

Von den Konstrukteuren des Produkts DA „Fairness“ zu erwarten, erscheint mir ein untauglicher Versuch zu sein. Hier handelt es sich doch um Verkäufer, die in erster Linie ihren eigenen Profit im Auge haben. Was will man anderes erwarten?

Nachdem die Maske beim FW im vergangenen Jahr gefallen war, habe ich die Internetseite bei mir sofort aussortiert. Der schnöde Mammon verdirbt also doch (manchmal) den Charakter. Schade.

Ich bitte Sie, wenn möglich, auch weiterhin an DA dranzubleiben. Die guten Börsenzeiten kommen irgendwann.

Mit freundlichen Grüßen

Andreas

Lieber Andreas, vielen Dank für diesen Kommentar! Und: … aber sicher werde ich da dranbleiben… 🙂

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Professor Walz,

Wie sehen Sie Andreas Becks Global Portfolio One Strategy die auch versucht in Krisenzeiten billig Aktien ETFs nachzukaufen um sie dann nach der Krise wieder in Anleihen umzutauschen? Auch eine Abweichung der reinen Lehre, jedoch eine mildere. Stehen Sie auch dieser Strategie kritisch gegenüber?

Lieber Roland Kofler, herzlichen Dank für Ihre sehr präzise Frage – voll auf den Punkt.

Nach der Portfolio One-Strategie werde ich öfters mal gefragt, insofern erwäge ich einen Blogbeitrag hierzu nach der Sommerpause.

In aller Kürze vorab:

Das Produkt von Dr. Beck weist gegenüber dem vom Finanzwesir promoteten mehrere Vorteile aus.

(1) Es ist – wie Sie selbst schreiben – milder, d.h. hat höhere „long-only-Anteile“, die langfristig nach menschlichem Ermessen auch zu einer höheren Gesamtrendite beitragen sollten.

(2) Es hat geringere Kosten – so ganz grob gesagt rund die halbe Höhe.

(3) Es ist viel einfacher aufgebaut, was unter KISS-Aspekten vorzugswürdig ist.

Jedoch wird es im Vergleich zu einem 100% aktienbasierten Weltportfolio langfristig (selbst vor Kosten) etwas zurückbleiben, da die Opportunitätskosten der Liquiditätsreserve (von Dr. Beck psychologisch klug als „Investitionsreserve“) bezeichnet, sich durch seinen regelgebundenen Market-Timing-Ansatz (Nachkauf bei niedrigen Kursen) nicht ausgleichen lassen. Also kann auch Dr. Beck, keine „Alchemie der Finanzanlage“ bieten – das hat er aber auch selbst offen und ehrlich kommuniziert – z.B. in einem Interview mit mir:

https://www.youtube.com/watch?v=DiAgNDS5WAY

Kurzum: Das Produkt „Global Portfolio One“ ist für mich nicht „erste Wahl“, zumal die Kosten immer noch um Faktor 2 bis 3 höher sind, als bei einem cleveren ETF-Weltportfolio. Trotzdem ist Becks Produkt wohl besser als 95% der gemanagten Alternativen und für Menschen, die eine psychologische Beruhigung benötigen und z.B. ansonsten ihr Geld überhaupt nicht an den Aktienmärkten anlegen würden, eine bedenkenswerte Alternative.

Herzlich Grüße, Hartmut Walz – Sei kein LeO!

Vielen Dank für die erleuchtende Antwort und den Verweis auf das Video. Die Benchmark kann eigentlich nicht das 100% Aktien Portfolio sein. Kein Honorarberater empfielt das. Vergleicht man das klassische 60:40 Portfolio mit 60:40 + Beck’schen Market-Timing Ansatz so muss man logischerweise schließen dass Beck vor Kosten besser performen muss. Vielleicht soll ein Privatanleger einfach selbst so rebalancieren.

Mir ist nur nicht klar ob man dann nicht von vornherein unter seiner Risikobereitschaft gelebt hat und eigentlich schon bereit für ein 80:20 oder 100% Aktien Portfolio war… aber kein Honorarberater würde 100% emfehlen, aus Selbstschutz.

Lieber Roland Kofler, Ihre Auffassung „Kein Honorarberater würde 100% Weltportfolio empfehlen“ kann ich sowohl nachvollziehen als auch respektieren. Jedoch könnte der HB im Rahmen einer Finanzplanung mit dem Kunden vorab den Liquiditätsreserveteil (oftmals fälschlich als risikolosen Teil bezeichnet) und den Aktienteil definieren. Den Liquiditätsanteil könnte der Kunde dann ohne Kosten und Gebühren „parken“, während er bei den angesprochenen Produkten von Dr. Beck bzw. dem Finanzwesir, die Gebühren auch auf den „risikolosen“ Anteil bezahlen muss… 😊.

Sie sehen, das ist einmal mehr ein Fall von „mental accounting“ also der geistigen Töpfchenwirtschaft, die ich als Verhaltensökonom immer wieder versuche in Erinnerung zu bringen.

Dass es im praktischen Beratungsgeschäft schwer sein kann, den Kunden die „richtige“ Bezugsgröße für Gewinne und Verluste zu kommunizieren, bestätige ich gerne.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Toller Artikel. Ich hoffe Albert liest ihn ebenfalls. Da ich ihn persönlich nicht kenne, gehe ich erstmal davon aus, dass er wirklich überzeugt ist, mit diesem Produkt einen Mehrwert für alle zu bieten und nicht nur für die Fondsanbieter. Dennoch kann ich die hohen Kosten nicht nachvollziehen, gerade im Anbetracht von Alberts Vergangenheit. Vielleicht ist dies aber auch gerade gut, um nicht zu viel Anlagegeld anzuziehen.

Viele Grüße

Lieber Enrico, hmm… „dass er wirklich überzeugt ist, mit diesem Produkt einen Mehrwert für alle zu bieten und nicht nur für die Fondsanbieter“?? Wie gesagt: Wie soll den „Mehrwert für alle“ gehen? Und: Albert Warnecke aka Finanzwesir ist Mitverdiener am Fonds.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo und danke für den interessanten Artikel.

Meine Herangehensweise war im letzten halben Jahr und auch weiterhin, den Beteiligten an der oben genannten Strategie alles Glück zu wünschen und ansonsten entspannt von der Seitenlinie aus zu zuschauen. 🙂

Ansonsten wundere ich mich ehrlich gesagt schon seit Beginn der Diskussion über ein grundsätzliches Dilemma in der Argumentation:

Ich verstehe die Idee, unkorrelierte Assets in die eigene Strategie einzubauen. Allerdings ist (wie sie ja auch schreiben) Tagesgeld o. Ä. auch unkorreliert zu Aktien. Mit welcher Begründung sollte ich also einen Alpha Fonds in meine Altersvorsorge aufnehmen? Etwa wegen der Begründung „bei fallenden Märkten steigt der Alpha Fonds, während er bei steigenden Märkten +-0 horizontal läuft“?

Na aber da fragt man sich doch, warum man nicht einfach 100% Alpha nehmen sollte? Scheint ja das Allheilmittel zu sein, oder? Wie kann ich ein Asset erwarten, das optimalerweise positiv korreliert (bzw. ohne Schwankungen) in steigenden Märkten und negativ korreliert in fallenden Märkten ist? Klingt klar zu schön um wahr zu sein…

(Zusätzlich stellt sich natürlich auch die Frage: Wie mische ich Alpha und Aktien? Die Zusammenstellung aus beidem entscheidet natürlich stark über die Gesamtrendite. Da bleibe ich doch lieber bei meinem Grundsatz „einfache Dinge gehen nicht so schnell kaputt“.)

Viele Grüße, Matthias

Lieber Matthias, ein sehr konstruktiver Kommentar, viele Dank. „Na aber da fragt man sich doch, warum man nicht einfach 100% Alpha nehmen sollte?“…. ach, das können die Fondsmacher bestimmt erklären 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz, komme erst rund ein Jahr später auf Ihren Blog. Ich versuche einmal sehr positiv die ursprünglichen Beweggründe des Finanzwesirs nachzuvollziehen. Er ist selbst Mitte/Ende 50. Er hat sich ein gewissen Vermögen aufgebaut und dabei wahrscheinlich von den guten Zeiten nach dem Finanzcrash profitiert. Nun geht es für ihn in die langsam in die Entnahmephase. Und in dieser Phase wird das SOR auf einmal wichtig. Es wird einem bewusst, dass man wohl nur mit unter 3% jährlicher Entnahmerate bei einem 75/25 Portfolio relativ sicher über 35 Jahre kommt.

Also fängt man wieder an zu überlegen, ob man denn diesen Sicherheitsanker von 25% ohne Rendite (so war es ja nominell wie auch effektiv bei kurzlaufenden Euro Anleihen) gegen etwas austauschen kann, was Rendite bringt. Also etwas, was völlig unkorreliert zu den dann vielleicht abrauschenden Aktien steigt. Und da trifft er den Herrn M. der seit Jahren in diversen Foren seine Anlagestrategie erklärt (ich habe es nie verstanden).

Ha – endlich etwas gefunden, was das SOR abfedert….

Das Problem: Es kostet hohe Gebühren (auch für die Anlageklassen, die eigentlich günstig zu haben sind). In Phasen, in denen sich Aktien gut entwickeln wird es auch unkorreliert sein (und so Verluste machen oder mit Glück auf 0 herauskommen. Am Ende wird sich diese Strategie nicht auszahlen.

Es ist schwer zu akzeptieren, dass kurzlaufende Anleihen(ETF) eben auch schon unkorreliert zu Aktien sind – ohne Verlustrisiko aber auch ohne Gewinnchance.

Noch kurz zu den in den vorherigen Beiträgen angesprochenen Abweichungen faktischen Abweichungen der Renditen eines Privatinvestors von Durchschnittsrenditen (über Dekaden). Dieser Punkt ist auf jeden Fall richtig. Der Normalinvestor kann eben auch 20 eher schwache Jahren erwischen. Da nützt es auch nichts, wenn er schon 20 Jahre vorher als Schüler und Student Minibeträge in einer starken Phase investiert hat. Seine persönliche Durchschnittsrendite wird nicht die einer Einmalanlage in dem Zeitraum von 40 Jahren oder einem noch längeren Zeitraum sein. Aus diesem Grund habe ich auch ein wenig Bauchschmerzen mit Faktor ETF oder einem 30% Anteil von Emerging Markets. Irgendwann werden die EM wieder durch die Decke gehen und so zu einer langjährig hohen Rendite führen. Nützt mir als Privatmensch aber wenig, wenn meine Ansparphase genau in die langjährige Schwächephase der EM fällt. Ein ACWI IMI ist am langen Ende dann doch die für fast alle die einfache und bessere Wahl.

Lieber Herr Prof. Walz,

der Ansatz des Finanzwesirs – hohe Volatilität auf Gesamtportfolio-Ebene zu vermeiden – ist grundsätzlich richtig und wichtig. Wie Sie richtig festgestellt haben, spielt bei einer Einmalanlage die Reihenfolge der Renditen für die Compound Annual Growth Rate (CAGR) aufgrund des Kommutativgesetzes keine Rolle (Vorsicht: Bei einer kontinuierlichen Anlageform – z.B. in Form eines Sparplans – gilt das Kommutativgesetz nicht mehr, was sich im sogenannten Sequence of Returns Risk widerspiegelt).

Der Zeitpunkt des negativen Ereignisses ist bei einer Einmalanlage also nicht der entscheidende Punkt, sondern der Eintritt des negativen Ereignis an für sich. Das sieht man leicht ein, wenn man die Asymmetrie von Gewinnen und Verlusten berücksichtigt. Für einen Verlust von -50% benötigt man einen Gewinn von +100%, um im Sinne der CAGR wieder auf null zu kommen (0,5 * 2 = 1). Mathematisch lässt sich das durch die Funktion 1/(1-x) – 1 ausdrücken. Diese Funktion gibt die Wertsteigerung an, die nach einem Rückgang von x notwendig ist, um wieder das ursprüngliche Ausgangsniveau zu erreichen. Während sich diese Funktion für kleine x linear verhält, wird sie mit größerem x immer nicht-linearer und divergiert schließlich für x -> 1 (was dem Fall eines Totalverlustes entspricht).

Auf der anderen Seite lässt sich die mathematische Definition der CAGR-Formel (n-te Wurzel des Produkts der Jahresrenditen) in Form einer Exponentialfunktion umschreiben. Das Argument dieser Exponentialfunktion ist dann der arithmetische Mittelwert der Logarithmen der Jahresrenditen. Aufgrund der mathematischen Eigenschaften der Logarithmus-Funktion vermindern stark negative Jahresrenditen die CAGR erheblich. Dieser Effekt wird manchmal auch als Volatility Drag bezeichnet, der mathematisch evident wird, wenn die CAGR-Formel durch die statistischen Momente der Renditeverteilungsfunktion ausgedrückt wird. In erster und guter Näherung ist die CAGR gegeben als arithmetischer Mittelwert der Jahresrenditen minus die Volatilität/2 (wobei die Volatilität durch das zweite zentrale Moment der Renditeverteilungsfunktion bzw. die Standardabweichung im Quadrat gegeben ist). Der Volatility Drag vermindert die CAGR also immer, da die Volatilität per Definition immer positiv oder null ist.

Und jetzt kommt der entscheidende Punkt, weshalb ich Ihre Schlussfolgerung – Risikoreduzierung funktioniere nur über Renditeverluste – unabhängig von Democratic Alpha und den damit verbundenen hohen Kosten für wissenschaftlich falsch und sogar irreführend halte. Denn diese Aussage widerspricht komplett allem, was wir wissenschaftlich über den wohltuenden Effekt der Diversifikation auf Gesamt-Portfolioebene wissen (und steht unter anderem auch in krassem Widerspruch zur Modernen Portfoliotheorie). Diversifikation kann nämlich sehr wohl – gerade über Anlageklassen hinweg – für eine Risikoreduzierung ohne Renditeverlust sorgen. Nicht umsonst wird Diversifikation manchmal auch als das einzige kostenlose Mittagessen (‚free lunch‘) an den Märkten bezeichnet. Der positive Effekt der Diversifikation auf Gesamtportfolio-Ebene – der durch die Unkorreliertheit von Portfolio-Komponenten erreicht werden kann – zielt zwar primär auf eine höhere risikoadjustierte Rendite ab. Diversifikation über Anlageklassen hinweg stellt in den meisten Fällen aber auch eine eine implizite mathematische Optimierung der CAGR-Formel dar – vor allem bei Portfolien, die bisher sehr stark in einer einzigen Anlageklasse konzentriert sind – wie es z.B. bei einem reinen Aktien-Portfolio der Fall ist.

So gesehen ist der Ansatz von Democratic Alpha – durch Diversifikation über Anlageklassen eine Maximierung des Sharpe bzw. Sortino Ratios auf Gesamtportfolio-Ebene zu erreichen – also wissenschaftlich richtig und stichhaltig. Über die Art der konkreten Umsetzung kann man zugegebenermaßen streiten – aber nur weil das Produkt alles andere als optimal gebaut ist, darf man hinsichtlich des Konzeptes nicht grundsätzlich zu den falschen Schlussfolgerungen kommen. Diversifikation kennt keine konkreten Anlageklassen – der Effekt ist eine rein mathematische Konsequenz aus der Mischung von gering zueinander korrelierten Portfolio-Komponenten mit möglichst zeitstabilen positiven Rendite-Erwartungswerten. Aus diesem Grund ist es alleine für den Erfolg des Konzeptes zunächst einmal auch egal, welche konkreten Anlageklassen verwendet werden – solange diese ein möglichst verlässliches Ergebnis erzielen.

Lieber Heinz Borkse, danke für Ihren extensiven Kommentar, der ja im Umfang schon fast meinen eigentlichen Blogbeitrag übertrifft…

Sie gehen an manchen Punkten mit von mir ganz bewusst vermiedenen akademischen Fachbegriffen in die Tiefe, wo ich – mangels Themenrelevanz – leserfreundlich abgegrenzt habe. Beispielsweise steht das Renditereihenfolgerisiko (Sequence of Return Risk) auf meiner Themenliste für einen Blogbeitrag über Entnahmepläne – ist jedoch für die Beerdigung des Finanzwesirs irrelevant.

Und den uralten Ansatz der Risikominderung auf Ebene des Gesamtportfolios durch maximale Diversifikation verdanken wir dem Nobelpreisträger Harry M. Markowitz – es ist defintiv nicht der Ansatz des Finanzwesirs.

Die von Ihnen postulierte Asymmetrie von Gewinnen und Verlusten gilt nur bei prozentualer Betrachtung und nicht bei Messung in absoluten Größen wie z.B. Euro. Das ist der ebenfalls altbekannte „Nenner-Effekt“ (Denominator-Effekt). Der einseitige Fokus auf die Prozentwerte darf unsere LeserInnen jedoch nicht zu falschen Schlussfolgerungen und erst recht nicht zum Kauf kostenintensiven Alchemie-Produkte führen. Hier wird viel Schindluder mit Halbwahrheiten und dem Spiel mit Ängsten der Kunden getrieben, wozu wir nicht beitragen sollten.

Ihre mathematischen Ausführungen rund um den Volatility Drag sind korrekt. Jedoch sind diese für unsere LeserInnen, die ja an praktisch umsetzbaren Ergebnissen interessiert sind, stets vor dem Hintergrund empirischer Kapitalmarktdaten zu sehen. Daher habe ich im Blogbeitrag ausgeführt, wie wenig wahrscheinlich negative kumulierte Wachstumsfaktoren bei längerfristiger Anlage und dem von mir erläuterten Verhältnis von „guten“ zu „schlechten“ Aktienjahren sind.

Ihrem „Ausrutscher“ im zweitletzten Abschnitt Ihres Kommentars „wissenschaftlich falsch oder sogar irreführend“ muss ich klar widersprechen. Denn meine Ausführung bezog sich auf das systematische Risiko, welches verbleibt, wenn man das systematische unter Berücksichtigung von Kosten so gut wie praktisch möglich wegdiversifiziert hat.

Im Ergebnis bleibt es daher dabei: Das Produkt Demographic Alpha wird den Anlegern langfristig keinen Nutzen erbringen und sich als unvorteilhaft erweisen. Dies gilt umso stärker nach Kosten, die aus Anlegersicht nicht ausgeklammert werden dürfen.

Dass ich seitens der Initiatoren und Vertriebspartner dieses Produktes Gegenwind bekomme, überrascht mich nicht – schon allein aufgrund des pekunären Interesses. Jedoch sollten Sie bitte fair bleiben und einen angemessenen Stil bewahren. Ob Ihre mit angedeutetem Expertenwissen und vielen Fachausdrücken durchzogene Argumentation überzeugt, werden die LeserInnen entscheiden. Ebenso die von Ihnen kommunizierte Komplexität mit der Warnung des früheren Finanzwesirs vor komplexen und unverständlichen Anlageprodukten in Übereinstimmung bringt…

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Prof. Walz,

mir ging es in keinster darum, in meinem Kommentar das Produkt Demographic Alpha zu verteidigen oder gar in ein gutes Licht zu rücken. Nicht dass wir uns da falsch verstehen – das Produkt ist teuer und intransparent. Die garantiert zu bezahlenden Kosten kommen dem Anbieter des Produktes zu Gute. Das Risiko und die hohen Kosten trägt einzig und alleine der Anleger. Dennoch sollte das dahinterstehende Konzept auch losgelöst vom konkreten Produkt diskutiert werden dürfen.

Ich freue mich bereits auf Ihren Beitrag zum Sequence of Returns Risk vor dem Hintergrund von Entnahmeplänen. Ein sehr wichtiges und relevantes Thema – nicht nur bei der Entnahmephase, sondern auch bereits in der Ansparphase. Das Problem der meisten Anleger ist die zeitliche Konzentration des Anlagerisikos. So gesehen ist die Entnahmephase eine zeitliche Spiegelung der Ansparphase mit Spiegelachse, sobald von der einen Phase in die andere übergegangen wird. Die für den Vermögensendwert entscheidenden Rendite-Jahre finden dann statt, wenn am meisten Kapital investiert ist. Viele Anleger sind per Sparplan prinzipiell zeitlich zwar sehr lange investiert – die kapitalgewichtete Anlagezeit (Anlagejahre werden erst dann voll gezählt, wenn das investierte Kapitalmaximum erreicht wird und davor anteilsmäßig heruntergerechnet) ist aber sehr viel geringer. Das liegt u.a. auch daran, dass sich unser Einkommen und damit auch unsere Investitionsmöglichkeit mit zunehmendem Alter erhöht (und das denn Leuten ihre Vorsorgelücke meistens leider erst sehr spät bewusst wird). Aus diesem Grund ist die Entwicklung in den Anfangsjahren, wenn ein Sparplan aufgelegt wird, aus Sicht des Vermögensendwertes fast schon irrelevant. Dieser Punkt ist sehr, sehr wichtig da sich Aussagen wie „der Aktienmarkt liefert über Jahrzehnte hinweg eine positive geometrische Nominal-Rendite von 8% p.a. vor Steuern“ immer auf Einmalanlagen beziehen. Die wenigsten Anleger sind aber von kapitalgewichteten Anlagezeit tatsächlich so lange investiert. Das ist ein sehr großes Problem, was vielen Anlegern und auch Experten nicht bewusst ist. Denn wenn die kapitalgewichtete Anlagezeit plötzlich sehr viel kürzer ist (schätzungsweise im Bereich von ~10-15 Jahren über ein Anlegerleben), dann wird das Shortfall-Risiko bei einer reinen Aktienanlage plötzlich sehr viel größer.

Natürlich verdanken wir keines der altbekannten wissenschaftlichen Konzept dem Finanzwesir. Das würde ich auch nie behaupten und mit fremden Lorbeeren sollte sich sowieso niemand schmücken. Jenseits der bekannten und validen Kritikpunkte an seinem Produkt macht er sich das Konzept von Markowitz hier aber durchaus zu Nutze.

Bezüglich des Nenner-Effektes haben Sie natürlich Recht – während man prozentual maximal -100% seines Wertes verlieren kann, ist der prozentual mögliche Gewinn theoretisch unendlich groß. In absoluten Zahlen – und die meisten Anleger werden in absoluten Zahlen denken – gibt es diese Asymmetrie nicht. Das ist aber eher ein weiteres Argument dafür, hohe absolute Verluste durch Diversifikation möglichst abzuschwächen – da Verluste bekanntermaßen auch als schmerzhafter empfunden werden als äquivalente Gewinne.

Ihre Ausführungen bezüglich der empirischen Kapitalmarktdaten auf langen Zeitreihen sind zweifelsohne korrekt. Dennoch rate ich zu allgemeiner Vorsicht, sich als Anleger auf langjährige historische Durchschnitte zu verlassen, wenn die eigene kapitalgewichtete Anlagezeit doch wahrscheinlich sehr viel kürzer ist (siehe oben), als die Zeiträume, für die diese Durchschnitte berechnet wurden. In der Vergangenheit hat es immer wieder teilweise jahrzehntelange Zeiträume gegeben, in denen die Wertentwicklung bei den Aktienmärkte eine reale Nullrendite ergeben hat. Wer das Pech hat, sein zeitliches Risiko genau in einen solchen Zeitraum legen zu müssen (und eine wirkliche Wahlmöglichkeit des Zeitraums besteht nicht), dem helfen auch langfristige statistische Durchschnittswerte nichts mehr. Am Ende ist das der Kern von effektivem Risiko-Management: Es geht nicht darum, statistische Mittelwert zu maximieren, sondern Misserfolge zu vermeiden, die gänzlich inakzeptabel sind.

In meiner Kritik an Ihrer Aussage ging es mir vor allem um die Absolutheit Ihrer Aussage. Diese halte ich weiterhin für nicht gegeben. Wenn die Höhe des systematische Risiko vorab bereits durch Diversifikation auf das nicht wegzudiversifizierende Marktrisiko minimiert wurde, ist das natürlich eine andere Ausgangssituation und Ihre Aussage wird korrekt.

Mit einer abschließenden Bewertung bezüglich Demographic Alpha aus heutiger Sicht wäre ich persönlich vorsichtig. Wie Sie richtig schreiben, benötigt ein „statistisch valider, signifikanter Beweis mindestens einen Untersuchungszeitraum von 20 Jahren“. Diese Zeitspanne hat prinzipiell auch ein Produkt wie Demographic Alpha verdient – wenn es das Produkt über diesen Zeitraum denn geben wird. Da die Wertentwicklung von Demographic Alpha ohne Glaskugel aus heutiger Sicht nicht beurteilt werden kann (alles andere wäre aus meiner Sicht unseriös), sollte das kritisiert werden, was heute bereits sicher feststeht. Und das sind – wie Sie richtig herausgestellt haben – die hohen Kosten einerseits und die intransparente sowie komplexe Produktstruktur.

Mir gefällt das grundsätzliche dahinterstehende Konzept aber dennoch sehr gut (dieses lässt sich auch mit transparenten traditionellen Anlageklassen und kostengünstig mit Indexfonds gut umsetzen). Die Moderne Portfoliotheorie hat aus meiner Sicht die Schwäche, dass sie die Upside- und Downside-Volatilität gleich gewichtet (vgl. die Definition der Standardabweichung). Während Upside-Volatilität sehr begrüßenswert ist, will man als Anleger vor allem die Downside-Volatilität im Zaum halten. Aus diesem Grund hat sich die wissenschaftliche Theorie an dieser Stelle auch in Form der Post-Modernen Portfolio-Theorie weiterentwickelt. Risiko-Management von Downside-Volatilität ist aus meiner Sicht für den langfristigen Anlageerfolg mit entscheidend – da die schlechteste Strategie diejenige ist, der man langfristig nicht treu bleiben kann. Das ist gleichzeitig auch die größte Schwäche des Buy-and-Hold Ansatz, da man hier als Anleger zwangsläufig die volle Downside-Volatilität mitmachen muss. Viele Anleger sind trotz aller Selbstbekenntnisse dafür aber nicht geschaffen und geben dann zum denkbar schlechtesten Zeitpunkt auf. Daher ist es auch für Buy-and-Hold Anleger sehr wichtig, sich im Vorfeld mit wirkungsvoller Diversifikation auseinanderzusetzen, um die Downside-Volatilität effektiv mitigieren zu können.

Lieber Heinz,

herzlichen Dank für deinen tollen tiefgehenden Kommentar. Den kann ich als Entwickler von Democratic Alpha voll unterschreiben. Genau darum geht es dabei. Falls noch nicht bekannt aber interessant, hier im Whitepaper-Entwurf habe ich alles detailliert wissenschaftlich fundiert beschrieben: ***Link vom Blogbetreiber entfernt***

Daher würden mich deine Gründe sehr interessieren, warum für dich „das Produkt alles andere als optimal gebaut ist“. Da als Startup noch im Aufbau begriffen, können wir gern auf Wünsche und neue Idee eingehen.

Herzliche Grüße,

Norbert

Lieber Norbert Mittwollen, ich bin gespannt, welche Verbesserungspotentiale Ihnen „Heinz“ auf dem Weg geben wird.

Ich selbst bin ja ein großer Fan von Startups und unterstütze etliche schon seit vielen Jahren, sofern das Geschäftsmodell fair ist, ein win-win mit den Kunden darstellt und nicht auf „Abzocke“ sowie der Nutzung von Plausibilitätsfallen basiert.

Daher schon mal von mir drei konstruktive Hinweise auf „Luft nach oben“, die geradezu offensichtlich sind.

(1) Sie sollten die Produktkosten für die Kunden massiv senken (selbst die Hälfte wäre noch zu viel), damit Anleger überhaupt die theoretische Chance auf langfristige Performance haben. Sicher kennen Sie das berühmte Zitat des Nobelpreisträgers William F. Sharpe, dass die Kosten das einzige Kriterium darstellen, welche ein zuverlässiges Indiz über möglichen zukünftigen Erfolg eines Anlageproduktes darstellt.

(2) Sie sollten die Komplexität Ihres Angebotes verringern. Hier können Sie sich idealer Weise an den nach wie vor noch heute im Netz befindlichen Aussagen des früheren Finanzwesirs orientieren, da ist jedes weitere Wort zu viel. Gerne stelle ich die wichtigsten nochmals zeitnah auf Insta zusammen.

(3) Verzichten Sie auf jegliche Form von Performance-Gebühren. Zumindest solange Sie nicht Ihren Kunden im Falle von Underperformance Geld zurücküberweisen. Denn die Asymmetrie zwischen Erfolgsbeteiligung und fehlender Übernahme von Misserfolgsschäden durch Unterperformance ist nicht nur zutiefst unfair, sondern stellt einen – für die Kunden nicht direkt erkennbaren – Fehlanreiz für Sie dar, dem Anleger zusätzliche (oftmals versteckte) Risiken zuzumuten, die dieser ganz alleine trägt, während sich Ihr Produkt in günstig laufenden Zeiten einen Teil der Erträgen abgreift. Natürlich auch von Zufallsgewinnen…

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Prof. Walz, und wieder mal ein fundierter und furioser Beitrag zur Aufklärung. Vielleicht kehrt der Finanzwesir doch noch zu seinen Wurzeln zurück, indem er einen anderen Weg findet „nicht arm zu sterben“?

Liebe Transparenznudel, danke für Ihren Kommentar und Ihre konstruktive Sicht auf die Dinge… Ich könnte mir ganz wie Sie gut vorstellen, dass der Finanzwesir eine Kehrtwendung von der Kehrtwendung macht. Denn wissenschaftlich bzw. faktenbasiert kann man das Konzept langfristig nicht stützen. Ich hoffe lediglich, dass bis dahin nicht allzuviel finanzieller Schaden bei den Anlegern entsteht!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Wieder mal ein toller Artikel, lieber Herr Walz.

Beim betrachten des Factsheets seit Start Anfang 2021 bis Ende 2. Quartal 2022 befürchte ich jedoch, das diejenigen, die diesen Plausibiltätsfallen unterliegen oder Fans vom Finanzwesir sind, sich sogar aktuell bestärkt fühlen, hier richtig gut investiert zu sein.

Aber was sagen schon anderthalb Jahre aus? Ich bin gespannt wenn die interessanten ca. 75 % positiven Anlagezeiträume kommen, welche ja bisher immer erhebliche Gewinnsteigerungen im Vergleich zu den „kurzen Korrekturen“ erzielt haben, was dann mit besagtem Fonds passiert. Interessant wäre evtl. noch der Hinweis, das der Finanzwesir und sein Fonds als Benchmark 50% Aktien/50%Renten tituliert, aber selber zu 20% auch Immobilienaktien berücksichtigt. Ob dies ein fairer Vergleich ist? Oder wird auch hier „veräppelt“?

Lieber Matthias Krapp, danke für die Blumen.

Ihre Befürchtung, dass die Kurzfristentwicklung durch die Promotoren dieses teuren Produktes noch werblich ausgeschlachtet wird, kann ich verstehen. Und natürlich wird man mit kurzfristigen Zufallsgewinnen werben – alles andere wäre ja zu ehrlich und fair…

Aber wenn aufgeklärte Menschen die jüngste Entwicklung vor dem Hintergrund des massiven Einbruchs der Börsen, Zinserhöhungen, Rezessionsangst und eines üblen Kriegs mitten in Europa betrachten, dann ist das weder ein Qualitätsmerkmal noch eine tolle Leistung oder Performance dieses Produktes. Im Gegenteil: Um langfristig mit diesem Ansatz zu outperformen sollte schon mindestens die Welt untergehen… Und wenn das passiert, werden uns alle die Finanzmärkte nicht mehr interessieren 😉

Übrigens: Ein „Alpha“ ist auch dann ein „Alpha“, wenn es negativ ist – das wird gerne übersehen. Und die fragwürdige Benchmark habe ich im Beitrag ja schon angesprochen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Vielen herzlichen Dank für diesen sehr interessanten & nachvollziehbaren Beitrag – geschockt über den Finanzwesir, erfreut über diesen Beitrag!

Einen Wunsch hätte ich jedoch: „aber“ liest sich in meinen Augen grausam, negiert es vorher Gesagtes – bitte “ aber’s weglassen“ 😉

Freue mich auch weitere Beiträge!!!

Lieber Jörn Cölsch, danke für den anerkennenden Kommentar!

Das mit dem „aber“ kann ich leider gerade nicht nachvollziehen… Meinen Sie, ich solle künftig grundsätzlich das Wort „aber“ weglassen? Stehe gerade auf dem Schlauch…

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Herzlichen Dank! Genau solche Artikel braucht es leider immer wieder.

Lieber AlexJ, danke für die Anerkennung!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!