Riester-Rentenversicherung

Fair geht vor: Rentenkürzung um ein Viertel war unwirksam

Wenn es darum geht, sich die eigenen Freiräume zu sichern, sind Versicherungsgesellschaften mitunter nicht zimperlich – jedenfalls aus Perspektive des Verbraucherschutzes betrachtet.

Die Chancen der Vertragspartner sind ungleich verteilt: Versicherer schreiben die Verträge, ihre Kunden unterschreiben. Als Profis profitieren die Gesellschaften zudem von ihrem Wissensvorsprung und sie beschäftigen Heerscharen von Juristen, um ihre Sicht der Dinge im Zweifelsfall auch vor Gericht durchzusetzen – oft mit Erfolg.

Immer? Nein, nicht immer.

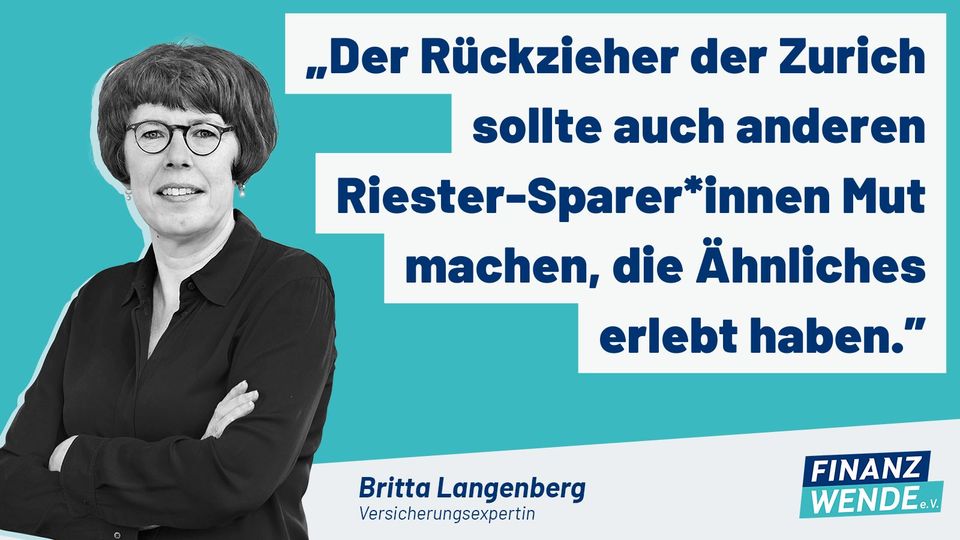

Das zeigt die Geschichte eines Riester-Kunden, der sich gegen die einseitige Kürzung seiner zukünftigen Rente durch die Zurich Deutscher Herold gewehrt hat.

Im Februar gewann der Mann vor der 26. Zivilkammer des Kölner Landgerichts sein Verfahren, bei dem ihn die Bürgerbewegung Finanzwende unterstützt hatte (Az. 26 O 12/22). Update 29.09.2023: Die Zurich ging in Berufung, zog diese aber zurück. Das Urteil ist damit rechtskräftig.

Fondsgebundene Riester- und Lebensversicherungen – Rentenansprüche durch Versicherer gekürzt

Der Streit spiegelt die Geschichte vieler Kundinnen und Kunden wider, die mit fondsgebundenen Riester- und Lebensversicherungen aktuell noch für das Alter sparen – und deren künftige Rentenansprüche von Versicherern in den letzten Jahren still gekappt wurden.

Zwar erhielten die Kunden in aller Regel eine Mitteilung. Viele dürften diese aber unbeachtet abgeheftet haben. Im Fall des Klägers war nach dieser Kürzung im Jahr 2017 ein Viertel seiner vereinbarten Rente weg.

Das aktuelle Urteil hat Signalwirkung

Bundesweit könnten zehntausende Kunden betroffen sein, deren Rente wie bei der Zurich gekürzt wurde.

Allein beim Marktführer Allianz sollen Presseberichten zufolge rund 700.000 Verträge betroffen sein. Teils wurde die Rentenzusage dort sogar schon zweimal gekappt.

Zusätzliche Informationen zu den Rentenkürzungen finden Sie hier.

Rentenkürzung – Grundsatzfrage für viele

Für sie alle geht es um eine Grundsatzfrage. Vereinfacht lautet sie: Darf sich ein Versicherer einseitig das Recht vorbehalten, eine vereinbarte Riester-Rente zu kürzen?

Der Kölner Riester-Kläger hatte im Jahr 2017 gestutzt, als die Zurich ihm mitteilte, dass man aufgrund der Niedrigzinsen den so genannten Rentenfaktor seines Vertrages neu kalkuliert habe.

Seine Rente betrage nunmehr, teilte man mit, zu Beginn des Ruhestands je 10.000 Euro Sparkapital nur noch 27,97 Euro – statt der 37,34 Euro, die sein Versicherungsschein ausweist.

Rentenkürzung – So geht es nicht!

So geht es nicht, entschieden nun die Kölner Richter. Der Verbraucher durfte auf den im Versicherungsschein vereinbarten Rentenfaktor vertrauen.

Der Rentenfaktor ist die Rechengröße, mit der das angesparte Kapital in eine lebenslange Monatsrente umgerechnet wird.

Der Kunde durfte sich demnach auf die Angabe im Versicherungsschein verlassen – auch dann, wenn diese nicht mit dem Wort „Garantie“ versehen war.

Rentenkürzung – konkrete Klausel gekippt

Das Kölner Gericht kippte konkret eine Klausel aus den Produktbedingungen der Zurich – und ging noch darüber hinaus.

Nach Lesart des Gerichts hatte der Versicherer nämlich auch generell nicht das Recht, die Rentenansprüche des Kunden auf Grundlage des Gesetzes zu schmälern.

Kurzum: Die Zurich hat sich zu viele Freiheiten herausgenommen

Die Rentenkürzung der Zurich ist im Fall des Kölner Angestellten jedenfalls nach der aktuellen Gerichtsentscheidung null und nichtig.

Und – genauso wichtig: Die unwirksame Klausel darf bei ihm auch in Zukunft nicht mehr verwendet werden.

Details zum Kölner Urteil finden Sie hier.

Update 29.09.2023: Die Zurich ging in Berufung, zog diese aber zurück. Das Urteil ist damit rechtskräftig.

Rentenkürzung – hier geht es um viel Geld

Bei Rentenkürzungen geht es aus Sicht der Kunden aber nicht nur um die fehlende Planungssicherheit fürs Alter. Es geht es in aller Regel auch um viel Geld.

Ein Beispiel:

Wenn man unterstellt, dass der Kölner Sparer bis zu seinem Rentenbeginn im Jahr 2039 ein Sparkapital von 130.000 Euro erreicht, hätte er durch die Kürzung monatlich gut 120 Euro Rente verloren – und zwar lebenslang.

Das klingt nach weniger als es ist: Bei einer typischen Rentenbezugszeit von 20 Jahren betrüge sein Verlust zusammengerechnet rund 29.000 Euro.

Riester-Verträge immer wieder in der Kritik

Es ist nicht das erste Mal, das Versicherer in Sachen Riester vor Gericht eine Schlappe einstecken mussten. Davon zeugen einige Rechtsstreitigkeiten – um überhöhte Abschlusskosten, negative Grundzinsen und um völlig unverständliche Vertragsklauseln.

Selbst die Finanzaufsicht BaFin rief das unfaire Verhalten der Versicherer schon einmal auf den Plan: Die Aufseher griffen im Jahr 2019 ein, weil viele Versicherer bei Riester-Verträgen gleich doppelt Gebühren kassierten.

Ausgewählte Riester-Urteile finden Sie hier.

Urteil zu Rentenkürzungen stärkt Verbraucherposition

Das Kölner Urteil zu den Rentenkürzungen stärkt die Verbraucherposition nun weiter.

Andere Versicherungsnehmer können sich auf die verbraucherfreundliche Entscheidung berufen.

Das Verbot von Rentenkürzungen im Fall des Kölner Riester-Sparers ist vorerst ein Etappensieg auf dem Weg zu mehr Fairplay in der privaten Altersvorsorge – aber eben auch nicht weniger.

Und es zeigt: Manchmal lohnt es sich auch, aufzubegehren. Finanzwende bleibt dran.

Das Buch „Die Bank gewinnt immer“ von Dr. Gerhard Schick, Mitbegründer und Vorstand der Bürgerbewegung Finanzwende, zeugt übrigens davon!

Erschienen am 10. März 2023. Update zur Rechtskraft des Urteils am 29.09.2023.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Vielen Dank für diesen sehr hilfreichen Beitrag. Ich bin mit meiner Basis-Rente (Allianz-Invest) betroffen. Der Vertrag wurde 2012 geschlossen und 2021 wurde der Rentenfaktor um 10% abgesenkt. Ein Schreiben an die Allianz habe ich soeben verfasst nach einem Musterschreiben, welches ich auf einer anderen Seite im Netz gefunden habe.

Da das Urteil bzgl. der Züricher Versicherung aber noch nicht rechtskräftig ist, frage ich mich, ob es besser ist noch zu warten, bevor ich den Brief abschicke? Verbaut man sich ggf. etwas, wenn man jetzt schon widerspricht?

Viele Grüße

Steffen

Hallo Steffen,

vielen Dank für Ihren Kommentar. Das ist eine juristische Frage. Wie Sie in Ihrem individuellen Fall am besten verfahren, vermag ich nicht abzuschätzen. Für einen unabhängigen Rat in der Sache können Sie sich aber zum Beispiel an die Verbraucherzentrale wenden.

Mit freundlichem Gruß, Britta Langenberg

Was für ein gutes Urteil! Vielen Dank an Finanzwende! auch das Sie das hier so erklären. Was muss man als Kunde denn tun um von Finanzwende unterstützt zu werden? Spricht Finanzwende sich hier mit den Verbraucherzentralen ab wegen der Themen usw?

Eine große Schlagkraft pro Verbraucher ist so wichtig. Vielen Dank nochmal!

Hallo Hans,

vielen Dank für Ihre Rückmeldung. Den Kölner Fall unterstützen wir, weil es sich aus unserer Sicht bei diesen Rentenkürzungen um eine wichtige Grundsatzfrage handelt, die sehr viele Verbraucher und ihre private Altersvorsorge betrifft.

Viele Grüße, Britta Langenberg

Heißt das, wenn ich als Verbraucher denke, dass ich einen Fall mit wichtiger Grundsatzfrage habe, der viele andere interessiert, kann ich mich bei Finanzwende melden?

Danke für eine Antwort.

Hallo Hans,

vielen Dank für Ihr Interesse. Wir können uns naturgemäß nicht aller Grundsatzfragen annehmen, dafür gibt es am Finanzmarkt leider zu viele Probleme. Aber schicken Sie uns den Fall doch gerne unter info@finanzwende.de zu. Wir schauen uns die Sache an und Sie bekommen auf jeden Fall eine Rückmeldung.

Besten Gruß aus Berlin, Britta Langenberg

Hallo Frau Langenberg. Vielen Dank Ihnen für den Beitrag. Vielen Dank Finanzwende, dass sie den Verbraucher unterstützt haben!

noch eine klitzekleine Frage Wann würde denn das Urteil rechtskräftig werden?

Viele Grüße Emma Mohr

Hallo Frau Mohr,

vielen Dank für Ihren Zuspruch. Ob das Urteil rechtskräftig wird oder die Zurich in Berufung geht, sollte sich noch im März herausstellen. Wenn Sie in der Sache auf dem Laufenden bleiben wollen, können Sie gern unseren Finanzwende-Newsletter abonnieren: https://www.finanzwende.de/mitmachen/newsletter/

Besten Gruß, Britta Langenberg

Hallo Frau Langenberg,

die Frage von Herrn Geis würde mich auch interessieren. Ein Vorgehen gegen die Allianz währe medienwirksamer, hier ist auch die betriebliche Altersversorgung betroffen.

Mit freundlichen Grüßen

Lothar Eller

Eller Consulting GmbH

Sehr geehrte Frau Langenberg,

Ihren Artikel habe ich mit großem Interesse gelesen. Da ist selbst betroffener Allianzkunde mit einem Basis-Renten-Vertrag bin (2 Rentenkürzungen habe ich bereits hinter mir), stellt sich für mich die Frage, wie ich auf Basis des o. g. Urteils vorgehen soll. Wer kann mich da kompetent unterstützen, da sich meine Rechtskenntnisse in engen Grenzen halten?

Mit freundlichen Grüßen

Carsten Geis

Sehr geehrter Herr Geis, hallo Herr Eller,

vielen Dank für Ihr Interesse an dem Fall. Wegen der gleichen Fragestellung antworte ich Ihnen gemeinsam. Die Kölner Richter haben unseres Wissens zum ersten Mal in der Frage einer einseitigen Rentenkürzung entschieden. Insofern ebnet das Urteil auch den Weg für andere Verbraucher und hat die Chancen bei einem Streit verbessert.

Ganz unmittelbar lässt sich der Kölner Fall aber nicht auf andere Versicherte übertragen: Das Urteil ist erstens noch nicht rechtskräftig und zweitens als Einzelklage auch nur für die konkret Beteiligten, also den Kölner Sparer und die Zurich, rechtlich bindend. Und zu guter Letzt kommt es – wie bei Versicherungen üblich – immer auf die exakte Formulierung in den Vertragsbedingungen an. Schon aus diesem Grund müssen Verträge mit ähnlichen Inhalten rechtlich individuell begutachtet werden. Unabhängigen Rat in solchen Fragen bieten zum Beispiel die Verbraucherzentralen an oder Fachanwälte für Versicherungsrecht.

Mit einem Gruß aus Berlin, Britta Langenberg