Inflationsindexierte Anleihen

Aus für Bundesanleihen mit Inflationsschutz – Lässt man uns im Regen stehen?

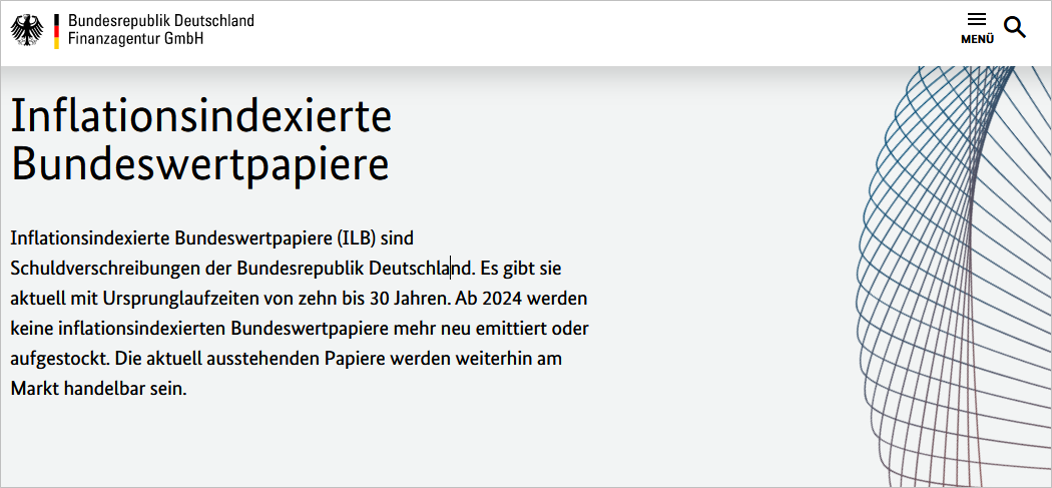

Die Bunderepublik Deutschland will ab 2024 keine weiteren Bundesanleihen mit Inflationsschutz mehr begeben. Es sollen keine neuen inflationsindexierten Bundeswertpapiere mehr emittiert oder bereits ausstehende Papiere aufstockt werden. Die aktuell am Markt befindlichen werden weiterhin handelbar sein. Eine offizielle Begründung für diese Entscheidung gibt es nicht.

Hier geht es zur kurzen Pressemitteilung des Bundes

Wie kann man das überraschende Aus inflationsindexierter Bundeswertpapiere interpretieren? Und wie können Privatanleger darauf reagieren?

Was sind inflationsindexierte Anleihen?

Inflationsindexierte Anleihen werden auch inflationsgeschützte Anleihen, inflationsgebundene Anleihen bzw. englisch inflation-linked bonds, kurz: Linker genannt. Betroffen sind Linker der Bundesrepublik Deutschland, also Bundeswertpapiere/Schuldverschreibungen des deutschen Staates.

Bei den inflationsindexierten Bundesanleihen hängt die Höhe der Zinszahlung vom „unrevidierten Harmonisierten Verbraucherpreisindex (HVPI) des Euroraums (Gesamtindex ohne Tabak) ab. Dieser wird monatlich vom Statistischen Amt der Europäischen Union („Eurostat“) berechnet und auf dessen Internetseite veröffentlicht.“[1]

Inflationsindexierte Anleihen – die Vorgeschichte

Seit 2006 – also immerhin 17 Jahren – bietet der Bund (aktuell die Bundesrepublik Deutschland – Finanzagentur GmbH, im folgenden Bundesfinanzagentur genannt) neben traditionellen Bundesanleihen, Bundesobligationen und Bundesschatzbriefen auch inflationsindexierte Anleihen an.

Im Finanzblog haben sich folgende Beiträge mit diesem Wertpapiertyp beschäftigt:

- Teil 1 | Funktionsweise und Verbreitung inflationsgebundener Anleihen

- Teil 2 | Linker: Kein Rundum-Sorglos Paket für private Anleger

Kurz gesagt erhalten Anleger bei diesen Papieren eine relativ geringe Grundverzinsung, die jedoch durch eine inflationsabhängige Prämie ergänzt wird. Ein schlechtes Geschäft für Anleger in Phasen niedriger Inflation. Jedoch eine Versicherung gegen unerwarteten und starken Anstieg der Inflationsraten.

Gleichzeitig eine kleine vertrauensbildende Maßnahme des Staates gegenüber den Anlegern, die ihm Geld leihen und die zu erheblichem Teil gleichzeitig sparende Bürger sind, welche die Staatsschulden finanzieren.

Vertrauensbildend sind Linker, weil – wie wir alle wissen – der verschuldete Staat von Inflation stark profitiert. Je höher die Inflationsrate, umso mehr. Zumindest bei den inflationsindexierten Bundesanleihen erstattet der Staat einen Teil seiner Inflationsgewinne den Anlegern dieser Papiere durch eine höhere Nominalverzinsung zurück.

Inflationsindexierte Anleihen – die jüngere Entwicklung

Mit Abflachen der Corona-Problematik und anziehender Konsumnachfrage, den preistreibenden Auswirkungen der Lieferkettenproblematik und den zusätzlichen inflationären Auswirkungen des grausamen Krieges in der Ukraine stiegen die Inflationsraten in Deutschland– wie auch in vielen anderen Ländern schnell und stark.

Damit stiegen naturgemäß auch die Zahlungen für die inflationsindexierten Bundesanleihen ganz enorm. Dieser Anstieg sollte keine Überraschung, sondern ganz einfach mathematisch erwartbare Folge einer Inflationskoppelung sein.

Gut für die inflationsbewussten Anleger, die sich viele Jahre mit Mini-Zinsen für eine Versicherung gegen starke Preissteigerungen begnügt hatten. Jetzt bekamen sie (endlich) eine Inflationsprämie.

Schlecht aber für den deutschen Staat als Schuldner, der für diese langjährig kostenarmen bis kostenlosen Anleihen nun plötzlich erheblich höhere Zahlungen zu leisten hatte.

So bezeichnete bereits im Juni 2022 Bundesfinanzminister Christian Lindner die steigenden Zahlungen für Linker als eine sich auftuende „Steilwand“.[2] Er kritisierte dabei auch indirekt die von früheren Regierungen beschlossenen inflationsgesicherten Staatsanleihen.

(Hier geht es zum Beitrag auf FDP.de)

(Hier geht es zum Beitrag auf FDP.de)

Diese seien ein Schuldeninstrument, mit dem der deutsche Staat in der Niedrig-, Null- und Negativzinsphase sogar Geld verdient habe, für das der Bund aber aktuell Milliarden bezahle.

So mussten im Bundeshaushalt 2023 zusätzliche Rückstellungen in Höhe von 2,2 Milliarden Euro für die zu erwartenden Mehrkosten der inflationsgebundenen Anleihen gebucht werden.

Zusätzliche Hintergrundinformation

Wie auf der Seite der Bundesfinanzagentur ersichtlich, hat der Bund im Jahr 2022 noch inflationsindexierte Bundeswertpapiere in Höhe von 6,25 Mrd. Euro und 2023 in Höhe von 5,1 Mrd. Euro neu emittiert, was in beiden Jahren etwa einer Quote von 1% aller Bundeswertpapiere entspricht.

Da war Lindner schon Teil der Bundesregierung.

(hier geht es zur Bundesfinanzagentur)

(hier geht es zur Bundesfinanzagentur)

Es gibt noch laufende Restbestände bis zum Jahr 2046

Stand 2023 gibt es noch vier bereits ausgegebene Papiere mit einem Gesamtvolumen von 66,25 Mrd. Euro und Restlaufzeiten von rund 2,5 bis 22,5 Jahren. Wer also unbedingt Linker möchte, kann sich für die nächsten zwei Jahrzehnte – konkret bis 2046 – noch am Sekundärmarkt versorgen.

Ob das jedoch sinnvoll ist, wird weiter unten im Blogbeitrag erläutert.

Gefahr der Überinterpretation

In einigen Medienbeiträgen wird der Ausstieg des Bundes aus den Linkern als klarer Hinweis darauf interpretiert, dass die Politik davon ausgehe, dass uns eine längere Phase hoher Inflationsraten bevorstehe.

Diese Interpretation kann zwar stimmen, sie könnte aber ebenso eine Überinterpretation sein.

Linker waren auch schon bisher kein Allheilmittel oder Rundum-Sorglos Paket

Wie in den beiden oben genannten Blogbeiträgen näher begründet, habe ich inflationsindexierte Anleihen ohnehin als eher suboptimales Mittel gegen Inflation gesehen.

In aller Kürze nur die zwei wichtigsten Nachteile der Linker:

- Die vom Markt erwartete Inflationsrate ist bereits im Kurs vorweg genommen – also „eingepreist“. Erst, wenn – wie z.B. Anfang 2022 die tatsächliche Inflationsrate weit über die erwartete Inflationsrate ansteigt, zahlt sich der „Versicherungsschutz“ der Linker aus.

- Steigende Marktzinsen sind pures Gift für die Anleihekurse. Jedoch erhöhen die Zentralbanken angesichts drohender Inflationsgefahren meist die Zinsen. Linker mit kurzen Restlaufzeiten trifft das kaum, da die Marktzinserhöhung nur für kurze Zeit wirksam wird. Bei Linkern mit langer Restlaufzeit können die zinsbedingten Kursverluste die Inflationsprämie jedoch stark mildern oder sogar übertreffen. Dieser Zusammenhang wird von Privatanlegern häufig nicht verstanden und führt zu herben Enttäuschungen.

Linker sind und bleiben komplizierte Instrumente – vor allem wollen sie gut verstanden werden.

Inflation ist ein ernstzunehmendes Risiko – aber nicht das einzige!

Nur allzu leicht fällt man bei einer Gratwanderung rechts in die Tiefe, weil man zu sehr befürchtete, nach links hin auszurutschen. Ebenso verhält es sich mit den verschiedenen Risiken beim Vermögensaufbau.

Zwar halte ich Inflation als das wichtigste und schwerwiegendste der fünf „Deep Risks“. Jedoch kann Ihr Anlageerfolg auch an einem der vier anderen und sogar an einem „Shallow Risk“ scheitern, wenn Sie zu angstvoll und konzentriert nur auf das eine Deep Risk „Inflation“ starren.

Wer z.B. in 2021 eine große Immobilie zu 100% oder sogar 110% (mit Nebenerwerbskosten) auf Kredit finanziert hat, ist zweifellos inflationssicher. Jedoch können ihm sinkende Immobilienpreise (also Deflation auf den Immobilienmärkten) in Kombination mit steigenden Finanzierungskosten schwer zu schaffen machen.

Kurzum: Robustheit ist angesagt und damit ein Blick auf alle möglichen Risiken und die Strategie des geringsten Bedauerns angesichts sehr unterschiedlicher Windrichtungen bei der Gradwanderung – mal von rechts und dann wieder von links…

Inflationsschutz ist wichtig, aber nicht um jeden Preis

Natürlich möchten wir uns gerne gegen Risiken versichern. Die Frage ist nur, welchen Preis wir dafür bezahlen wollen.

Manchmal ist die Medizin schlimmer als die Krankheit. Und angesichts der langfristig geringen Rendite von Linkern hinterfrage ich schon seit langem, ob die Versicherung von Anlegern gegen Inflationsrisiken durch Linker preiswürdig ist. Oder ob diese mit einem unangemessenen Renditeverzicht und daraus folgenden hohen Opportunitätskosten vielleicht einfach „gelinkt“ werden.

Mein Kummer über das von Lindner (vorläufig) verkündete „Aus“ für Linker bleibt also sehr begrenzt – schließlich gibt es eine Menge anderer Möglichkeiten für den Inflationsschutz.

So zum Beispiel einen angemessenen – vielleicht in der Zukunft noch höheren – Anteil von inflationssicherem Sachvermögen bei den persönlichen Reserven.

Und was bedeutet das nun konkret für Sie?

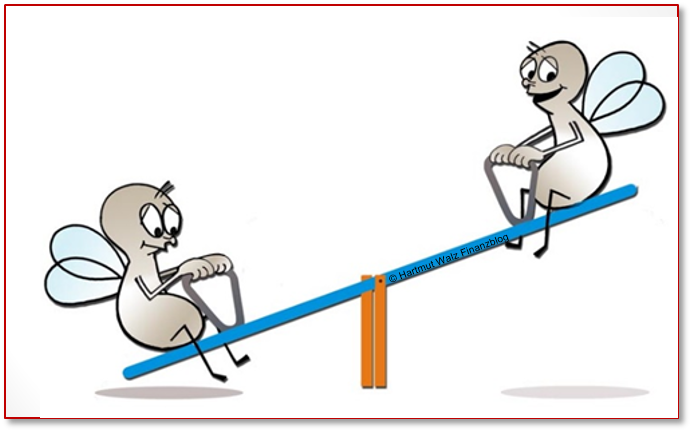

- Mit dem Instrument der inflationsindexierten Bundesanleihen übernimmt der Staat das Inflationsrisiko für seine Gläubiger. Er sitzt sozusagen auf beiden Seiten der Wippe, denn er profitiert als Schuldner zunächst von Inflation, da der reale Wert seiner Verbindlichkeiten mit der Kaufkraft sinkt. Gleichzeitig verteuern sich bei höherer Inflation seine Finanzierungskosten.

- Wären alle Staatsschulden inflationsindexiert, könnte der Staat sich nicht durch Inflation aus seinen Schulden herauswinden.

- Jedoch hatten inflationsindexierte Anleihen auch bisher nur einen Marktanteil von ca. 1% an den gesamten Verbindlichkeiten des Bundes.

- Der Ausstieg der Bundesfinanzagentur aus inflationsindexierten Anleihen hat kurzfristig für Anleger kaum relevante Folgen – es ist eher ein symbolischer Akt.

- Eine vertrauensbildende Maßnahme ist der Ausstieg der Bundesfinanzagentur aus inflationsindexierten Anleihen jedoch nicht – ganz im Gegenteil.

- Die Verwendung inflationsindexierter Anleihen war schon bisher ein komplexes Unterfangen und für Private keineswegs als „Rundum-sorglos-Paket“ zu empfehlen.

- Wer jedoch unbedingt will, kann bis zum Jahr 2046 noch weiterhin umlaufende Bestände inflationsindexierter Anleihen nutzen.

- Andere EU-Staaten und auch die USA bieten noch weiterhin inflationsindexierte Anleihen an. Jedoch sollten Interessierte sowohl das konkrete Bonitätsrisiko wie ggfs. auch das Währungsrisiko im Blick behalten.

- Eine simple Alternative zu komplexen Anlagevehikel mit Inflationsschutz besteht jedoch einfach darin, den Anteil des inflationsgefährdeten Geldvermögens zu senken und den des – langfristig inflationssicheren – Sachvermögens zu erhöhen.

Um diesen – wissenschaftlich schon lange empfohlenen – Schritt zu tun, hilft es viel, den Unterschied zwischen langfristig scherwiegenden Risiken (Deep Risk) einerseits und Pillepalle, wie z.B. kurzfristiger Volatilität in Form von Preis- oder Kursschwankungen andererseits zu verstehen.

Der Lohn für dieses Verstehen ist Gelassenheit und geradezu unvermeidlicher Langfristerfolg.

Vertiefungen und konkrete Umsetzungshilfen in Hinblick auf den Umgang mit Inflationsrisiken bei Geldanlage und finanzieller Vorsorge biete ich im Buch „Einfach genial entscheiden im Falle einer Finanzkrise – Konstruktive Crashgedanken„.

Inflationsindexierte Anleihen – weitere Blogbeiträge zum Thema

Im Finanzblog haben sich folgende Beiträge mit diesem Wertpapiertyp beschäftigt:

- Teil 1 | Funktionsweise und Verbreitung inflationsgebundener Anleihen

- Teil 2 | Linker: Kein Rundum-Sorglos Paket für private Anleger

Und wenn Sie jemanden kennen, der sich mit inflationsindexierten Anleihen beschäftigt, empfehlen Sie ihm bitte diesen Blogbeitrag.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

[1] Quelle: https://www.deutsche-finanzagentur.de/bundeswertpapiere/bundeswertpapierarten/inflationsindexierte-bundeswertpapiere

[2] „Das ist eine Steilwand, die sich vor uns auftut.“ und „verwies auf gestiegene Zinsen und inflationsgesicherte Staatsanleihen.“

Erschienen am 15. Dezember 2023.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Lieber Herr Walz,

schon Ihre Beiträge Teil 1 und Teil 2 zur Thematik waren hervorragend. Auch der heutige Beitrag ist wieder klasse.

Sie schreiben: „Bei Linkern mit langer Restlaufzeit können die zinsbedingten Kursverluste die Inflationsprämie jedoch stark mildern oder sogar übertreffen. Dieser Zusammenhang wird von Privatanlegern häufig nicht verstanden und führt zu herben Enttäuschungen.“

Wie recht Sie haben. Dazu ein Beispiel aus der Praxis:

Ein sehr sicherheitsorientierter Bekannter bekam Anfang 2022 (!) von seinem „Bankberater“ der örtlichen Sparkasse den bis 2030 laufenden deutschen Linker (WKN 103055) empfohlen. Der Bekannte steckte ca. 50% (!) seines Vermögens in dieses eine Papier. Was nach seinem Einstieg folgte, kann sich jeder im Kursverlauf des Jahres 2022 anschauen. Ein schreckliches Blutbad.

Letztlich gilt es halt zu unterscheiden zwischen Normalbetrieb und Extrem. Ein Inflationslinker funktioniert schon im Normalbetrieb, bei moderaten Inflationsraten. Und bietet ggf. auch einen kleinen Renditevorteil gegenüber der Direktanlage in Bundesanleihen.

Im Extrem funktioniert dann, anhand der Faktoren, der reine Inflationsschutz noch so einigermaßen weiter, nicht jedoch die Absicherung gegen die unmittelbaren Folgen extremer Inflation: drastische Zinserhöhungen und crashende Bondmärkte!

Linker kompensieren dann zwar die prozentuale Inflation, nicht aber die in Folge prozentual weit, weit, weit stärker einbrechenden Bundesanleihenkurse.

Genau das sah man dann in 2022 an der Linker-Kursentwicklung, unbereinigt wie bereinigt. Und je länger die Duration, desto heftiger die Überreaktion im realen Wertverlust.

Letztlich sind die Papiere so komplex, daß es doch gar nicht schlecht ist, daß sie nun eingestellt werden.

Beste Grüße und vielen Dank für Ihren tollen Beiträge, die hoffentlich von immer mehr Menschen gelesen werden!

Matthias

Lieber Matthias, vielen danke für Ihre anerkennenden Worte und die konkrete Fallbeschreibung (oder sollte ich statt Fallbeschreibung lieber Unfallbeschreibung schreiben?). Ohjeohje!!

Vor zwei Wochen ist der bekannte Starinvestor Charles Munger verstorben und so möchte ich mit seinem Lieblingssatz schließen:

Er lautete „dem habe ich nichts hinzuzufügen“ ☺️

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Pillepalle gefällt mir sehr gut 😉

Auch von mir danke für ein weiteres Jahr voller fundierter Informationen, Fakten, Zusammenhänge und engagiertem Verbraucherschutz!

So langsam werde wir Blogleser zum SEO, Raimund Gebhardt

Lieber Raimund Gebhardt, DANKE!!

Und das mit dem SEO… gefällt mir wiederum sehr gut 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Genau zur richtigen Zeit. Danke für den Artikel! Und Ihre unermüdliche Arbeit! Vielen Dank.

Liebe Stella, sehr gerne! Ein herzlicher Dank zurück.

Alles Gute, herzliche Grüße, Hartmut Walz – Sei kein LeO!