Vorabpauschale

Was bedeutet sie für Privatanleger?

Halten Sie Investmentfonds, z.B. ETFs? Sind diese im Jahr 2023 im Wert gestiegen, wird 2024 wieder Abgeltungsteuer auf die sog. Vorabpauschale erhoben. Genaueres erfahren Sie hier.

Unmittelbar nach der Einführung der Vorabpauschale informierte ich bereits 2017 über das Investmentsteuerreformgesetz (InvStRG), welches das Investmentsteuergesetz (InvStG) änderte. Die nach wie vor gültigen Details hierzu können Sie in meinem Beitrag „Füße stillhalten: Änderung der Besteuerung von Investmentfonds und ETFs“ nachlesen.

Vorabpauschale – Was ist das?

Einfach ausgedrückt, ist die Vorabpauschale ein fingierter Gewinn, der bereits Jahr für Jahr besteuert wird – also noch bevor ein Fonds verkauft und ein möglicher Gewinn tatsächlich realisiert wird. Die Vorabpauschale bildet damit eine laufende Berechnungsgrundlage für eine Mindestbesteuerung von nicht ausgeschütteten Erträgen von Investmentfonds (z.B. ETFs).

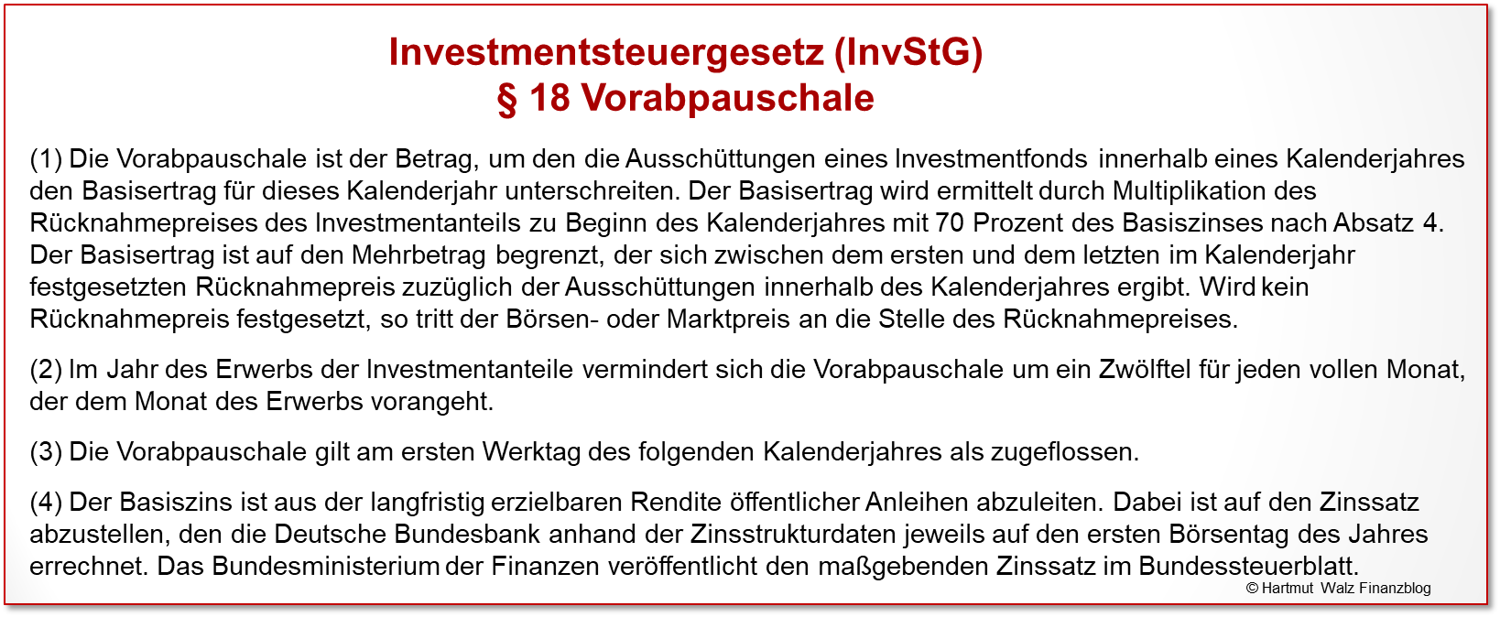

Ganz Harte können im Investmentsteuergesetz nachlesen:

Betroffen sind Sie nur, wenn Sie thesaurierende (wiederanlegende) Fonds haben oder Ihre Fonds weniger als den jährlich mindestens zu versteuernden Basisertrag ausgeschüttet haben. Denn unter „Ausschüttungen“ versteht der Gesetzgeber „die dem Anleger gezahlten oder gutgeschriebenen Beträge einschließlich des Steuerabzugs auf den Kapitalertrag“ (vgl. §16 InvStG – Investmenterträge in Verbindung mit §2 Abs. 11 InvStG – Ausschüttungen).

Auch wenn bei dem Vorgehen von Vorabpauschale und Vorabbesteuerung gesprochen wird, richtet sich die Steuerbelastung auf Erträge des jeweils gerade abgelaufenen Jahres. Also z.B. im Januar 2024 auf die Erträge des Jahres 2023. Die Bezeichnung „vorab“ bezieht sich also lediglich auf den Vergleich mit einem späteren Verkaufszeitpunkt und nicht auf den Anfall der Erträge.

Wird der Fonds (z.B. ein ETF) später mit Gewinn verkauft, erfolgt eine Anrechnung aller Vorabpauschalen auf den tatsächlich realisierten Gesamtgewinn. Im Jahr des Verkaufs ist dann also nur noch der Gewinn zu versteuern, der nicht bereits durch die Vorabpauschalen besteuert wurde.

Seit ihrer Einführung zu Beginn 2018 hat sich die Vorabbesteuerung für Anleger nicht merklich ausgwirkt. In den Jahren 2022 und 2023 erfolgte wegen des negativen Basiszinses der jeweiligen Vorjahre gar keine Vorabbesteuerung. Mit Anstieg der Zinsen ändert sich das, dazu gleich mehr.

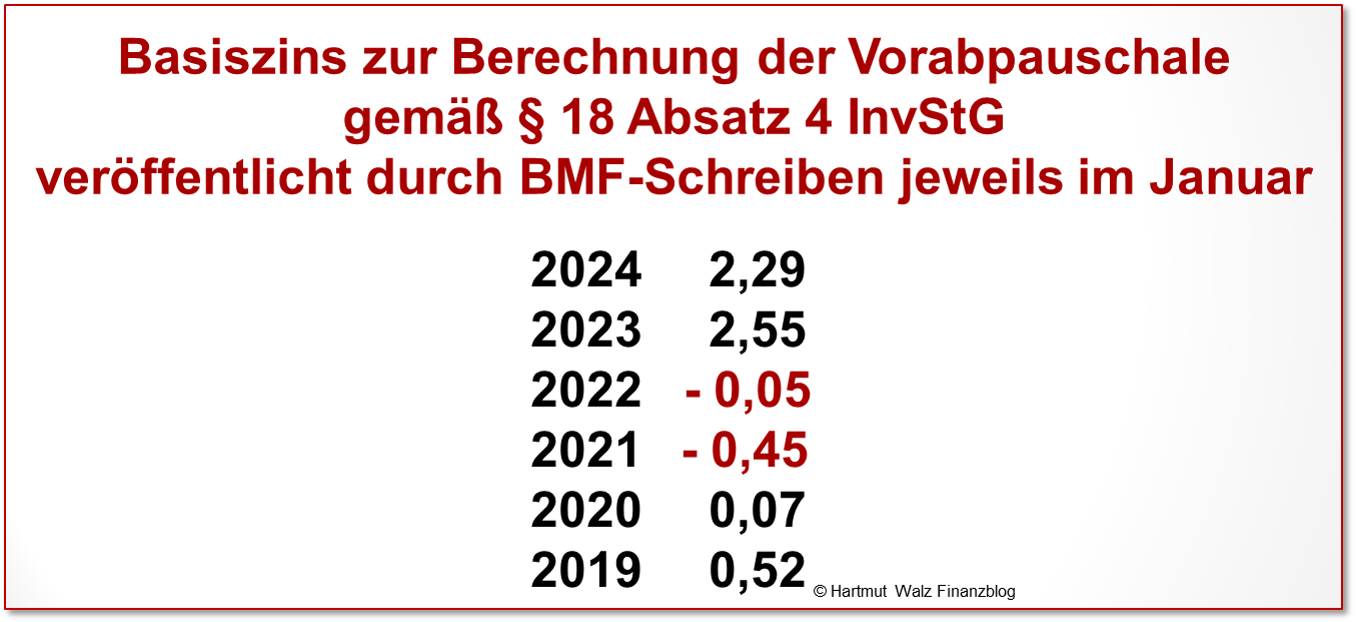

Hier der vom Bundesfinanzministerium jährlich veröffentlichte Basiszins zur Berechnung der Vorabpauschale:

Vorabpauschale – Hintergrund zum Verständnis

Mit der Vorabbesteuerung soll vor allem bei nicht ausschüttenden oder nur minimal ausschüttenden Fonds – in der Fachsprache thesaurierend oder teilthesaurierend genannt – eine jährliche Mindestbesteuerung von Erträgen bei Investmentfonds erfolgen (Details für teilthesaurierende, also teilausschüttende Fonds werden hier nicht beschrieben). Hintergrund ist, dass der Staat nicht erst zum Zeitpunkt des Verkaufs den Gewinn besteuern möchte, sondern bereits während des Anlageprozesses jährlich pauschal einen Teil davon.

Damit möchte der Fiskus verhindern, dass Anleger z.B. durch die Wahl von thesaurierenden Fonds bzw. ETFs den Besteuerungszeitpunkt ihrer Erträge um Jahre oder Jahrzehnte (nämlich bis zum Verkauf) hinausschieben können. Damit soll vor allem die Besteuerung von inländischen und ausländischen Investmentfonds angeglichen und somit der Fehlanreiz beseitigt werden, Fondsgesellschaften ins Ausland zu verlagern.

Bislang war es nämlich so: Die nicht ausgeschütteten, sondern direkt wieder angelegten Erträge führten (vereinfacht formuliert) zu zunächst unbesteuerten Wertsteigerungen der Fondsanteile. Damit wurden thesaurierte Gewinne erst mit dem Verkaufszeitpunkt steuerpflichtig (Zuflussprinzip).

Ein durch Medienberichte geschürtes Missverständnis liegt übrigens in der Verwechslung bzw. mangelnden Unterscheidung von thesaurierten Erträgen einerseits mit Kursgewinnen oder Kursverlusten andererseits.

Die Logik des Fiskus ist jedoch leider komplizierter: Im Falle von Kursgewinnen eines Investmentfonds erfolgt die Berechnung der Vorabpauschale gemäß der unten genannten Formel – und zwar völlig unabhängig davon, ob und in welcher Höhe Erträge thesauriert wurden. Im Falle von Kursverlusten dürfen diese hingegen der gemäß u.g. Formel ermittelten Vorabpauschale gegengerechnet werden. Soweit der Saldo negativ wird (= Verlust), darf dieser auf Folgejahre übertragen werden.

Berechnung der Höhe der Vorabpauschale

Wie wird nun die Vorabpauschale errechnet? Sie benötigen folgende Daten:

- Rücknahmepreis des Fonds (z.B. ETFs) zu Jahresbeginn und Jahresende

Hieraus sehen Sie, ob Ihr Fonds überhaupt eine Wertsteigerung (Kursgewinn) erzielte.

- Basiszins

Diese Angabe wird von der Deutschen Bundesbank ermittelt – und vom Bundesfinanzministerium veröffentlicht. Sie betrug für das Jahr 2023 exakt 2,55%. Für das Jahr 2024 ist sie kürzlich auf 2,29% festgelegt worden. Siehe Abbildung oben. Übrigens: Bitte diesen Basiszins nicht, wie in einigen Internetquellen, mit dem Basiszinssatz nach §247 BGB verwechseln. 🙂

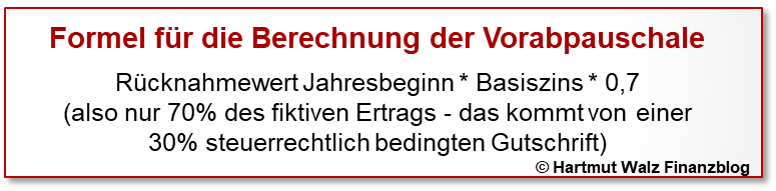

Die Formel für die Berechnung der Vorabpauschale lautet:

Vorabpauschale – konkretes Beispiel

Sie besitzen einen thesaurierenden ETF mit Rücknahmewert von 10.000 Euro per 02.01.2023 und halten diesen das gesamte Jahr 2023 über.

Falls Ihr ETF in diesem Jahr Kursverluste gemacht hat, unterliegt er keiner Vorabbesteuerung. Eine Vorabpauschale kann nicht negativ werden – Sie bekommen also kein Geld zurück 🙂 Die Erfassung erfolgt pro Fonds und nicht auf Depotebene – das heißt, dass Verliererfonds nicht gegen Gewinnerfonds aufgerechnet werden.

Wenn Ihr ETF an Wert gestiegen ist, beträgt die Vorabpauschale am 02.01.2024 also: 10.000 Euro * 2,55% * 0,7 = 178,50 Euro (das entspricht rund 1,78% Ihres eingesetzten Kapitals) – und zwar sowohl völlig unabhängig von der Höhe der tatsächlich thesaurierten Erträge als auch der Höhe der Kursgewinne.

Die Vorabpauschale ist jedoch nicht Ihre Steuerlast!

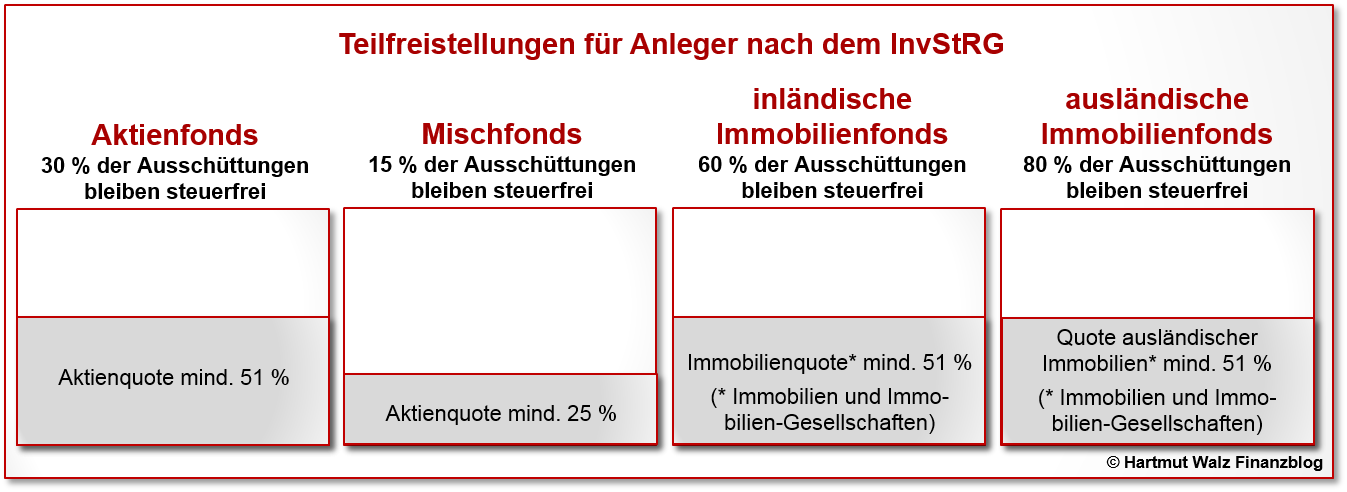

Die Vorabpauschale bildet nun die Besteuerungsgrundlage. Von diesem Betrag wird zunächst eine Teilfreistellung von 15% (bei Rentenfonds oder Mischfonds mit Aktienanteil von unter 50%) bzw. von 30% bei Fonds mit Aktienanteil von über 50% in Abzug gebracht.

Diese Teilfreistellung ist ein (ebenfalls pauschaler) Ausgleich dafür, dass der Fiskus auch bereits die Investmentfonds selbst besteuert. Der für den Anleger verbleibende Ertrag ist also geringer, was durch die Teilfreistellung ausgeglichen werden soll.

Zur Erinnerung nochmals die Abbildung der Teilfreistellungen aus meinem Blogbeitrag „Füße stillhalten“:

Der verbleibende Betrag, also Vorabpauschale minus Teilfreistellungsbetrag, ist nun die tatsächliche Besteuerungsgrundlage, die der Kapitalertragsteuer (KESt) unterworfen wird.

Für das obige Beispiel geht die Rechnung also wie folgt weiter:

Vorabpauschale vor Teilfreistellung: 178,50 Euro

Abzüglich Teilfreistellung 30% (angenommen, reiner Aktien-ETF): 53,55 Euro

Besteuerungsgrundlage nach Teilfreistellung: 124,95 Euro

Auf diese 124,95 Euro wird nun die KESt angewandt (25% plus Solidaritätszuschlag in Höhe von 5,5 Prozent der KESt plus Kirchensteuer), gerundet 28%:

Dies ergibt eine Steuerlast von 34,99 Euro.

Dieser Betrag wird automatisch von der Bank an das Finanzamt überwiesen und Ihrem Kundenkonto (Verrechnungskonto, Cashkonto) belastet. Es sei denn, Sie haben bei Ihrer Bank einen Freistellungsauftrag in ausreichender Höhe gestellt.

Die Information über die besteuerte Vorabpauschale wird seitens der Bank archiviert und bei einem späteren Verkauf auf die fällige Steuerlast des dann realisierten Gewinnes angerechnet.

Mit dieser Information können Sie schon ganz gut abschätzen, was auf Sie zukommt und ggfs. den Liquiditätsbedarf planen bzw. die Abbuchung überprüfen.

Sie sehen, der gesamt Steuerzirkus ist höchst komplex. Aber im Ergebnis sind Ihre jährlichen Steuerzahlungen durch die Vorabpauschale relativ gering. Im Bespiel für 2023 ergibt sich eine Steuerquote von rund 0,35% auf Basis Ihres investierten Kapitals.

Vorabpauschale – Was ist zu tun?

Praktisch heißt das: Zu Beginn jedes Jahres prüft Ihre Depotbank anhand der oben genannten Kriterien, ob und welche Ihrer Fonds überhaupt der Vorabpauschale unterliegen.

Sonderfall: Haben Sie einen Fonds erst im Laufe des Vorjahres erworben, wird die Vorabpauschale lediglich zeitanteilig berechnet. Veräußern Sie den Fonds vor Ablauf des Kalenderjahres wird für dieses Jahr keine Vorabpauschale mehr angesetzt, da es ja zur endgültigen Besteuerung des tatsächlich realisierten Gesamtgewinns kommt.

Liegt ein Freistellungsauftrag vor, wird bis zu dessen unausgenutzter Resthöhe ebenfalls keine Vorabpauschale berechnet.

Haben Sie keinen Freibetrag mehr übrig, jedoch thesaurierende Fonds im Depot, sollte für den Einzug der fälligen Steuer ausreichende Liquidität auf dem Verrechnungskonto Ihres Wertpapierdepots liegen.

Mit 45 Euro je 10.000 Euro Fondsanlagebetrag Ihrer thesaurierenden Fonds/ETFs sind Sie im Januar 2024 auf der ganz sicheren Seite. Für die nächsten Jahre kommt es auf die Entwicklung des Basiszinses an.

Warnung vor falschen Empfehlungen zur Vermeidung der Vorabbesteuerung

Häufig lesen Sie, zur Vermeidung der Vorabpauschale sollten Sie von thesaurierenden auf ausschüttende Fonds oder ETFs wechseln. Dem kann ich nicht zustimmen.

Angesichts einer geringen faktischen Besteuerungsquote auf das eingesetzte Kapital und Verrechnung etwaiger Kursverluste erscheint solch ein Wechsel aktuell übertrieben. Zumal die Erträge ausschüttender ETFs und Investmentfonds ja auch der KESt unterliegen und bei einer Umschichtung Transaktionskosten anfallen.

Außerdem ist zu bedenken, dass es beim Wechsel von thesaurierenden Produkten auf die ausschüttenden Varianten zur Besteuerung zwischenzeitlich angefallener Kursgewinne kommt. Aktuell bzw. kurzfristig ist ein Wechsel also keine gute Idee.

Erst bei einem sehr starken Anstieg des Basiszinses könnten ausschüttende Produkte steuerlich im Vorteil sein.

Lassen Sie uns das mal hypothetisch durchrechnen …

Rechnerische Gegenüberstellung der Steuerlast durch Vorabpauschale gegenüber der Steuerlast durch Kapitalertragsteuer (KESt)

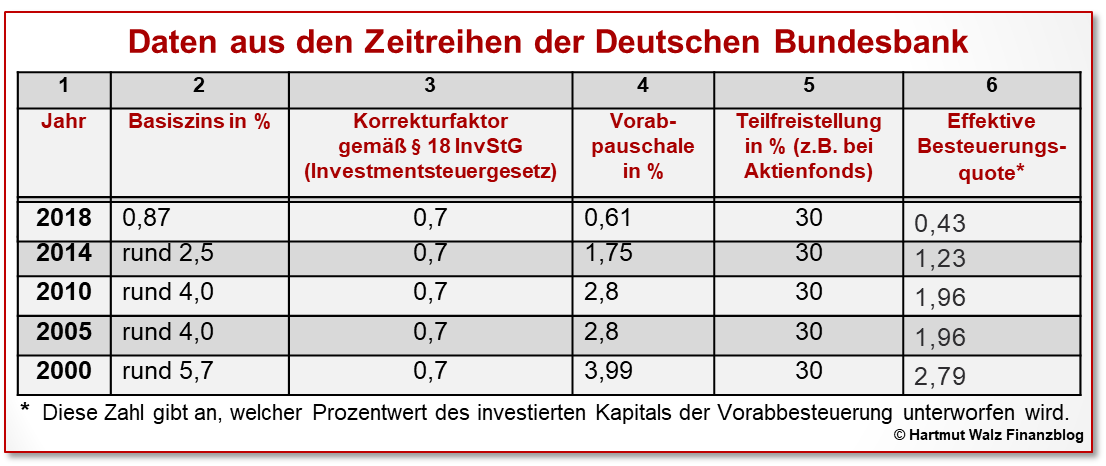

Wie würde sich die effektive Steuerquote bei thesaurierenden Fonds verändern, wenn wir zu einem Basiszins zurückkehren, wie wir ihn in der Vergangenheit – z.B. in den Jahren 2000 oder 2005 oder 2010 – hatten?

Glücklicherweise stellt die Deutsche Bundesbank mit ihren offiziellen Zeitreihen-Datenbanken hier neutrale, offizielle Informationen bereit. Nachstehend ein paar ausgewählte Werte – Beginn mit der Euro-Einführung:

Bei einem thesaurierenden Fonds hängt die effektive Besteuerungsquote lediglich vom Basisertrag ab. Beim ausschüttenden Fonds ist der Sachverhalt komplizierter: Solange die Ausschüttungen über dem Basisertrag liegen, sind diese mit der KESt abgegolten. Im bisher noch nie eingetretenen Fall, in dem die Ausschüttungen unter dem Basisertrag liegen, würde die Differenz durch eine Vorabbesteuerung belastet. Im Jahr 2024 waren erstmals auch einige ausschüttende Fonds von der Vorabpauschale betroffen, nämlich solche mit relativ niedrigen Ausschüttungen (vielen Dank für den Hinweis von Martin Kinkel). Da bei einzelnen Fonds die KESt-pflichtigen Ausschüttungen des Vorjahres unter dem Basisertrag lagen, wurde die Differenz zusätzlich durch die Vorabbesteuerung belastet. Somit kann ein thesaurierendes Produkt in der laufenden Besteuerung nie ungünstiger sein als ein ausschüttendes.

Die Ergebnisse sind leicht zu interpretieren: Während bei ausschüttenden Investmentfonds jeweils die tatsächlichen Ausschüttungen der KESt unterworfen werden, hängt die effektive Besteuerungsquote bei den thesaurierenden Fonds vom Basiszins ab. Somit ist ein direkter Vergleich der Zahlen möglich. (Korrektur aufgrund berechtigtem Kommentarhinweis).

So lange die prozentuale Ausschüttung des Fonds über dem jeweiligen Tabellenwert der Spalte 6 liegt, erzielt der thesaurierende Typ einen Steuerstundungseffekt (und umgekehrt).

Beispiel: Ein DAX-ETF ist sowohl als ausschüttender Typ wie auch als thesaurierende Variante erhältlich.

Der erstgenannte schüttet annahmegemäß pro Jahr 2% Dividenden (berechnet auf den Anteilspreis am Jahresanfang) aus. Bei einem Zinsniveau wie in den Jahren 2014 und 2018 erzielt der Besitzer des thesaurierenden Typs einen Steuerstundungseffekt.

Mit Daten der Beispieljahre 2010 und 2005 sind beide Typen etwa gleich.

Bei einem Zinsniveau wie im Jahr 2000 würde nach jetzt gültigem Recht der thesaurierende Typ ebenfalls keinen Nachteil erbringen, da er zwar 2,79% der KESt unterwerfen muss, jedoch der ausschüttende Typ in Höhe der Differenz zwischen 2,0 und 2,79& zusätzlich mit der Vorabbesteuerung belastet wird. Denn die laufende Besteuerung thesaurierender Fonds kann bei niedrigem Basiszins geringer, bei hohem Basiszins aber nie größer als die eines ausschüttenden Fonds sein.

Die obige Tabelle zeigt, dass sich die Steuerbelastung durch die Vorabpauschale im Falle einer Rückkehr zu Marktzinsen, wie wir sie noch ca. vor zehn Jahren hatten, sehr schnell vervierfachen oder verfünffachen könnte.

Vorabpauschale – Quo vadis?

Indem der Gesetzgeber die Vorabpauschale nicht fix definiert, sondern an eine marktzinsabhängige Referenzgröße gebunden hat (Basiszins), sind mittel- bis langfristig automatisch steigende Vorab-Steuerbeträge auf thesaurierende oder nur gering ausschüttende Fonds im Falle steigender Zinssätze also bereits „eingebaut“.

Beruhigend: Erst bei einer starken Zinssteigerung droht die Gefahr, dass die Besteuerung auf Basis der Vorabpauschale diejenigen voll ausschüttender Fonds übertrifft.

Der Steuerstundungseffekt von thesaurierenden Anlagen ist umso größer…

– je niedriger der Basiszins ist

– je größer die Ausschüttungsrendite der Anlage ist (z.B. bei sog. Dividendenfonds).

Jedoch kaufen gerade diejenigen Anleger Dividendenfonds, die Wert auf die Ausschüttung legen. Das heißt, ein thesaurierender Dividendenfonds ist etwa so sinnvoll wie ein geheiztes Butterfach im Kühlschrank.

Und was bedeutet das nun konkret für Sie?

- Die Besteuerung von Investmentfonds, so auch ETFs auf Basis der Vorabpauschale ist im Detail zwar extrem komplex und nicht gerade einfach zugänglich.

- Insgesamt erscheinen jedoch die in den Medien vorherrschenden Berichte als zu negativ. Die Höhe der effektiven Steuerlast wird meist überschätzt.

- Im Fall von Kursverlusten (wie im Jahr 2018) oder eines negativen Basiszinses (wie in den Jahren 2021 und 2022) fällt zum Jahresbeginn des Folgejahres keine Vorabpauschale an.

- Der Anleger bezahlt keineswegs Steuern in Höhe der Vorabpauschale. Vielmehr wird diese noch um die Teilfreistellung (15% bzw. 30% usw. gekürzt) und erst dann die Besteuerungsgrundlage ermittelt, die dann mit dem KESt-Satz 28% (gerundet) multipliziert wird. Erst hieraus ergibt sich die Steuerlast.

- Bei einer Rückkehr zu höheren Zinssätzen im Vergleich zum Jahr 2023 könnte sich die Steuerlast auf thesaurierende Fonds durchaus gegenüber dem aktuellen Niveau erheblich erhöhen. In einem Szenario extrem hoher Zinsen (vgl. z.B. Hochzinsphase der 1980er Jahre) könnte durch die Vorabpauschale sogar eine zusätzliche Steuerlast auf ausschüttende Fonds eintreten.

- Eine steuerlich motivierte Umschichtung von thesaurierenden Fonds bzw. ETFs in ausschüttende ist aber aus heutiger Sicht angesichts Transaktionskosten sowie der steuerpflichtigen Realisation von bisher eingetretenen Kursgewinnen (Zuflussprinzip) nicht sinnvoll.

- Auch bei der Neuanlage von Ersparnissen sollten thesaurierende Anlagen nicht allein wegen der Vorabpauschale gemieden werden.

Kompliment

So, wenn Sie den Blogbeitrag bis hier hin gelesen haben, dann haben Sie sich ein ganz dickes Kompliment verdient! Vergnügungssteuerpflichtig ist das Thema nämlich wahrlich nicht.

Nun entschuldige ich mich stellvertretend für Politik und Finanzbehörden für dieses hochkomplexe Regelwerk, welches mit den o.g. Ausführungen auch nur grob umrissen ist. Meine Ausführungen können nur ein kurzer Überblick sein und stellen keine Steuerberatung oder andere fachliche Auskunft dar. Ich habe mich bemüht alles richtig und verständlich darzustellen, um meine LeserInnen so gut als möglich zu informieren. Eine Haftung übernehme ich nicht. Ende des Disclaimers 😉

Bitte empfehlen Sie diesen Blogbeitrag weiter.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 04. Januar 2019, aktualisiert am 06. Januar 2019 sowie am 06. April 2023, zuletzt am 12. Januar 2024.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Lieber Herr Walz,

die Vorabpauschale hat übrigens noch an anderer Stelle unangenehme Auswirkungen.

Als freiwillig gesetzl. Krankenversicherter zahlen Sie Beiträge auch auf Einkommen aus Kapitalerträgen.

Nach höchster Rechtsprechung zählt die Vorabpauschale als im jeweiligen Jahr als zugeflossen. Damit zählt sie als Kapitalertrag und erhöht ggf. den Krankekassenbeitrag. Und dies obwohl man im jeweiligen Jahr keine Cent Kapitalertrag auf den Konto sieht, dafür aber Abflüsse im Form der Kapitalertragssteuer. Ist der Versicherte dann später als Rentner Pflichtversichert, profitiert er nicht mehr davon, dass schon damals die Steuern gezahlt hat. Denn als Pflichtversicherter Rentner zählen Kapitalerträge nicht mehr als Einkommen und fließen nicht mehr in die Beitragsberechnung ein.

Herzlicher Gruß

Karl

Lieber Karl, vielen Dank für diese zusätzlichen Gedanken!

Das klingt alles nicht so gut. Die Richtigkeit dieser Angaben kann ich aber nicht bewerten.

Vielleicht möchte das noch jemand rückkommentieren…?

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo @Karl

zu „Als freiwillig gesetzl. Krankenversicherter zahlen Sie Beiträge auch auf Einkommen aus Kapitalerträgen“

Meinen Sie, als Privatier (ohne eine Anstellung, ohne Lohn) zahlt man ggfs KV-Beitraege im Jahr 2024 laut Kapitalertraege im Steuerbescheid fuer 2023?

(aber nicht als Beschaeftigter, welches 98% der Bevoelkerung betrifft).

Fuer die <2% die darunter leiden [zB Sie?]: evtl den Verlusttopf beim Broker/Bank entsprechend aufgefuellt lassen/auffuellen (Verlustpositionen verkaufen), dann wird die Vorabpauschale damit verrechnet und es gibt auch keine etwaigen KV-Beitraege im Folgejahr, oder?

Praktisch: Jetzt fuer Summe X Index-ETFs kaufen, im naechsten Vierteljahr mit Minus 10% verkaufen (und mit 90% der Summe einen anderen ETF zurueckkaufen), dann steht was im Verlusttopf fuer die Vorabpauschale am 02.01.25.

Von was dann leben als Privatier, man muss ja mal aus dem Depot im Gewinn verkaufen? Moeglichst in Jahren, fuer die keine Vorabpauschale faellig wird (in statistisch ca. 3 von 10 Jahren) entsprechend mehr verkaufen und vom Cash dazwischen den Konsum bestreiten?

So vielleicht? Oder meinten Sie etwas anderes?

LG Joerg

Lieber Joerg, ich habe Ihren Kommentar mal freigeschaltet – er liest sich gut 😉 Sind Sie Steuerberater? Oder warum könnten Sie das wissen?

Vielen Dank & herzliche Grüße, Hartmut Walz – Sei kein LeO!

Nein, Hr. Walz,

ich bin autodidaktischer Besserwisser, alles ohne Gewehr 😍

LG und vielen Dank fuer Ihr Aufklaerungswerk!

Joerg

Lieber Herr Scholz, Verständnisfrage:

in Ihrem Rechenbeispiel der 10.000 € und Vorabpauschale von circa 175 € und tatsächlich gezahlter Körperschaftssteuer von 35 € wird der Investor ja später beim Verkauf so behandelt, als habe er bereits 175 € Körperschaftssteuer gezahlt, so haben Sie das geschrieben. Das bedeutet für mich 175€/0,28=625€, sodass also eine jährliche Wertsteigerung um durchschnittlich 6,25% (mal angenommen der Basiszins bliebe künftig gleich, in 2024 ist er sogar gesunken, vorteilhaft für den Investor) beim Verkauf keinerlei KSt auslösen würde. Ich hätte also nur jedes Jahr 35€ = 0,35% KSt gehabt

Da dort aber der Freibetrag von 1.000€ (Ledige) greift, wäre (bei Fondsrendite von 6,25%) somit 1.000€ : 35€ = rd. 28 x 10.000 = maximal 280.000 Fondsvolumen KSt-frei.

Kommt das hin?

hallo herr walz,

kann ich irgendwo – außer in den kontoauszügen – überprüfen, wieviel vorabpauschale ich seit 2019 für ein einzelnes wertpapier bezahlt habe? es gibt banken, die dem kunden nicht einmal klar sagen, daß vorabpauschale abgezogen wurde. da steht dann im depotkonto-auszug z.b. „tax event“ ohne erläuterung.

ist denn nach jahrzehnten haltezeit und evtl mehreren depotwechseln sichergestellt, daß die vorabpauschalen beim verkauf auch greifbar sind und berücksichtigt werden?

gruß reimar

Lieber reimar polte, interssante Frage 🙂

Meinen Sie nicht, dass Sie irgendwo in den Dokumenten (Postfach, Wertpapierbenachrichtigungen ect.) einen Steuerbeleg erhalten haben? Über Höhe und Berechnung der abgezogenen Steuer. So kenne ich es zumindest von diversen Anbietern… Diese würde ich dann auf alle Fälle auch (im Zwefel eben über Jahrzehnte) aufheben.

Ansonsten arbeite ich im Hintergrund daran, hier „übergeordnete“ Hilfe für die Community zu erhalten… Update folgt.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

vielen Dank für den verständlichen Artikel. Ich möchte abschätzen, ab welchem Betrag zum Jahresbeginn 2024 mit einem thesaurierenden Aktien-ETF der Sparerpauschbetrag durch die Vorabpauschale vollständig aufgebraucht wird.

Meiner Meinung nach gilt hier: 1.000 EUR / (2,29% (Basiszins 2024) * 0,7) = 62.383 EUR

Die Teilfreistellung (mit dem zweiten Faktor 0,7) gilt meinem Verständnis nach erst für die Besteuerung der Vorabpauschale.

Anders gefragt: was wird mir zum Jahresbeginn 2025 vom Sparerpauschbetrag abgezogen – die Vorabpauschale oder die Vorabpauschale minus 30% TFS?

Liebe/r Jascha Graiff, danke für Ihre interessante Nachfrage!

Im Falle von Kursgewinnen eines Investmentfonds erfolgt die Berechnung der Vorabpauschale, wie von Ihnen richtig dargestellt: Basiszins mal 0,7 (siehe §18 InvSzG: „70 Prozent des Basiszinses“). DANACH erfolgt die Teilfreistellung.

Bei Fonds mit Aktienanteil von mindestens 51% erfolgt eine Teilfreistellung iHv 30% (also werden nur 70% der so berechneten Erträge der Besteuerung unterworfen). Sie dürfen also den von Ihnen berechneten Betrag durch 0,7 teilen und kommen statt auf die 62.383 Euro auf 89.118 Euro.

Bei Mischfonds (siehe auch hier die Abbildung im Text) erfolgt eine Teilfreistellung von nur 15%. Hier kommen Sie also auf „nur“ 73.392 Euro, da ja niedrigere Teilfreistellung.

Also würde im Kursgewinnfall ein steuerliche Abzug in Höhe der berechneten Vorabpauschale MINUS Teilfreistellung erfolgen.

Ich hoffe, ich konnte helfen 🙂

Ansonsten auch hier der Hinweis, dass ich im Hintergrund daran arbeite, hier „übergeordnete“ Hilfe für die Community zu erhalten… Update folgt.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

ich habe seit 2022 einen thesaurierenden Aktienfonds(ETF) bei der Consors Bank. Aufgrund von längerer Krankheit und technischer Schwierigkeiten(Wechsel meines Smartphones) war es mir jetzt erst möglich mein el. Postfach anzusehen. Dort stellte ich fest, dass die Bank – ohne anderweitige Informationen an mich(z.B. Email) – wegen fehlender Deckung auf dem Verrrechnungskonto eine Meldung über die Vorabpauschale an das zuständige Finanzamt veranlasst hat. Der Freibetrag wurde von mir bereits anderweitig voll genutzt.

Was muss ich (83 Jahre, daher ratlos) tun? Nachmeldung auf meine bereits erfolgte Veranlagung 2023 ?

Lieber Manfred Harms, das tut mir leid, dass Sie da jetzt so in der Luft hängen. Leider kann ich Ihnen hier nichts raten. Möglicherweise sind ein Steuerberater, die Verbraucherzentrale, vielleicht sogar Ihr Bearbetier beim Finanzamt gute Ansprechpartner?

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Guten Tag Herr Walz,

in § 18 steht ja dieser Satz: „Der Basisertrag ist auf den Mehrbetrag begrenzt, der sich zwischen dem ersten und dem letzten im Kalenderjahr festgesetzten Rücknahmepreis zuzüglich …“ . Einen üblichen börsengehandelten Fonds angenommen: Welche exakten Zeitpunkte oder Zeiträume werden für die an Stelle des Rücknamepreises zu verwendenden Börsenpreise verwendet?

Insbesondere frage ich mich, zu welchem Zeitpunkt der erste Preis genommen wird. Wenn der Preis am Börsenschluss gemeint ist und ich den Text richtig verstehe, wären das die Zeitpunkte von Börsenschluss am 2.1. bis zum Börsenschluss am 31.12 (falls keiner ein Feiertrag ist). Dann wären aber Kursdifferenzen vom 31.12. bis zum 2.1., also über einen Börsentag bzw. 2 Kalendertage, nicht erfasst, und es gäbe sozusagen einen diesbezüglich steuerfreien Börsentag im Jahr. Mir geht es darum die Steuer berechnen zu können, aber findige Leute könnten das vielleicht sogar irgendwie als Gestaltungsspielraum nutzen? Damit alles konsistent wäre, bzw. keine Lücke entsteht, müsste man doch als ersten Preis im Kalenderjahr den letzten aus dem Vorjahr nehmen, aber würde das nicht dem Text widersprechen? Der Schlusskurs im Vorjahr wurde ja nicht im gleichen Kalenderjahr festgesetzt.

Viele Grüße, Peter

Lieber Peter,

danke für den Kommentar. Die Frage ist doch sehr speziell – ich selbst bin kein Steuerberater, so dass ich sie nicht ohne weiteres beantworten kann. Da solche Details häufig in den entsprechenden Kommentaren diskutiert und ausgelegt werden, ist vielleicht die Hoffnung berechtigt, dass ein/e Steuerberater/in, der/die gleichzeitig BlogleserIn ist, sich der Frage annehmen könnte… 🙂

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Prof. Dr. Walz,

auch dank Ihres verdienstvollen Blogs war ich bisher der Meinung, Prinzip und konkrete Berechnung der Vorabpauschale einigermaßen begriffen zu haben. Jetzt ist bei mir jedoch ein Problem aufgetaucht, das in dieser Form bisher noch nicht behandelt worden ist und zu dem ich gern Ihre Ansicht wüsste:

Im März 2021 hatte ich einen gerade neu emittierten physisch voll besicherten thesaurierenden ETF zum Thema Wasserstoffwirtschaft gekauft (400 Anteile zu rd. 3688 €). Leider ist dieser ETF seit Kauf kontinuierlich im Kurs gesunken, so dass ich ihn im Dezember 2023 mit einem Veräußerungsverlust von 1311,98 € verkauft habe. Wegen der ständigen Kursrückgänge und der Zinssituation 2021-2023 ist das Thema Vorabpauschale weder 2022 noch 2023 relevant geworden. Zu meiner Überraschung hat die Bank aber den Verlust mit dem Hinweis „abzüglich Teilfreistellung von Verlusten“ um 30 % gekürzt und mir nur auf den um 393,59 € gekürzten Verlust die Steuererstattung geleistet, d.h. auf 918,39 €. Nach der letzte Woche zugegangenen Jahressteuerbescheinigung 2023 ist von meinen Erträgen im Topf „Sonstige“ auch nur dieser gekürzte Betrag tatsächlich abgezogen worden, auch ein Verlustvortrag auf 2024 hat nicht stattgefunden. Für mich ist völlig neu, dass ein realer Veräußerungsverlust, d.h. ein Minusbetrag, um einen – hier auch in der Haltezeit gar nicht eingetretenen – Teilfreistellungsanteil gekürzt werden darf. Meine Bank (drei Gesprächspartner) war leider nicht willens oder in der Lage, diese Frage zu beantworten.

Vielleicht können Sie ja zu meiner Erhellung beitragen, zunächst wünsche ich ein frohes Osterfest.

Mit freundlichen Grüßen

Rüdiger Möller

Lieber Rüdiger Möller, vielen Dank für Ihr Interesse an meinem Input. Nun bin ich kein Steuerberater – und kann nicht alle, mitunter doch sehr speziellen Fragen, beantworten.

Gerne schalte ich Ihren Kommentar jedoch frei – vielleicht fühlt sich jemand kompetent und sicher genug, darauf zu antworten.

Ansonsten arbeite ich im Hintergrund daran, hier „übergeordnete“ Hilfe für die Community zu erhalten… Update folgt.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Prof. Dr. Walz,

vielen Dank für die Freischaltung, vielleicht gibt es ja aus der Community entsprechende Erfahrungen. Unabhängig davon beabsichtige ich, in der anstehenden Steuererklärung zu beantragen, die in der Steuerbescheinigung ausgewiesenen Erträge um die o.g. 393,59 € zu vermindern. Über das Ergebnis werde ich zu gegebener Zeit gern berichten

Mit freundlichen Grüßen

Rüdiger Möller

Lieber Rüdiger Möller, vielen Dank! Ja, das wäre schön, alles Gute!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Moin Hr. Moeller,

evtl verwechseln Sie hier etwas?

Die Vorabpauschale und die Teilfreistellung sind ursaechlich nicht unmittelbar verknuepft. Sie bestehen nebeneinander.

Ihr geschilderter Fall hat gar nix mit Vorabpauschale (dem Thema hier) zu tun!

Am Anfang stand die Neugestaltung der Kapitalertragssteuer zum 01.01.2018. Seit dem werden Fonds/ETFs mit >50% Aktienanteil im physischen Besitz sowohl bei Ertraegen (Kurssteigerungsrealisierung/Dividenden) als auch bei Verlusten mit der Teilfreistellung berechnet (x0,7).

Gerne koennen Sie bei finanztip oder justetf die Sache mit der Teilfreistellung nachlesen.

LG Joerg

Sehr geehrter Herr Prof. Dr. Hartmut Walz,

zunächst einmal vielen lieben dank, dass Sie sich die Zeit genommen haben dieses komplexe Thema zu verständlichen.

Diese Ressourcen die Sie für uns bereitstellen sind Gold Wert!

Ich hätte eine Frage zur Vorabpauschale:

Wenn ich in einem Jahr 9.000 Euro in einen ETF investiert und in dem Jahr einen Gewinn von 1000 Euro erzielt habe, muss ich hierfür natürlich die Vorabpauschale zahlen. Die kalkulierte Basis aus Wert des ETFs*Basiszins mit der die Vorabpauschale berechnet wird, würde unter 1000 Euro fallen, deswegen würde diese verwendet werden.

Der Gesamtwert meiner Investition in den ETF ist nun 10.000 Euro wert.

Wenn dieser nun im nächsten Jahr 100 Euro Gewinn erzielt, werden dann diese 100 Euro als Vorabpauschalengrundlage verwendet? Oder wird in diesem Jahr rückblickend die 1000 Euro dazu addiert, auf einen Gewinn von 1100 Euro?

Vielen Dank noch einmal für Ihre Hilfe und Mühen!

Thomas.

Lieber Thomas, Ihre Frage kann man so nicht beantworten, da mehrere Punkte unklar bleiben:

1. Sprechen Sie bei Ihrem ETF von einem thesaurierenden oder ausschüttenden Produkt? 2. Handelt es sich um einen thesaurierten Gewinn (sonst stiege der Gesamtwert ja nich tauf 10.000 Euro)? 3. Handelt es sich bei dem Gewinn im Folgejahr um einen unrealisierten Kursgewinn oder entsteht dieser durch Verkauf der gesamten Position?

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Prof. Dr. Walz,

danke für ihren sehr ausführlichen Beitrag.

Das klingt ja plausibel, solange die Steuer auf die Vorabpauschale mit später zu zahlenden Steuern verrechnet werden kann. Meine depotführende Bank berechnet die Vorabpauschale aber auch auf Fonds, deren Anteile ausschließlich vor 2009 erworben wurden (damals extra in eigene Depotposition überführt zwecks sauberer Trennung). Dies reduziert erheblich meinen Freistellungsauftrag mit Tatbeständen, die später wegen der vergleichsweise großzügigen Regelung (Wertsteigerungen bis 1.1.2018 steuerfrei, dnach insgesamt 100 kEuro steuerfrei) nie steuerpflichtig werden.

Die Folge ist, dass ggf. andere Verkäufe jetzt abgeltungssteuerpflichtig werden (die liegen natürlich alle hinter dem Termin der Vorabpauschale ;-)) und ich diese Steuern natürlich nicht wiederbekomme – oder?

Ist der Abzug von Steuern auf die Vorabpauschale für Fondsanteile, die vor 2009 erworben wurden, richtig?

Viele Grüße und besten Dank für ihre informative Aufarbeitung des Themas

Holger Seidel

Lieber Holger Seidel, seit 2009 werden in Deutschland Einkünfte aus Kapitalvermögen separat von anderen Einkünften des deutschen privaten Anlegers besteuert. Durch das Investmentsteuerreformgesetz wurde seit 2018 die sog. Vorabpauschale eingeführt. Bei Ermittlung des Veräußerungsgewinns /-verlustes wird unterschieden, ob die veräußerten Fondsanteile vor oder ab dem 01.01.2018 erworben wurden. Sie schreiben: „…Anteile ausschließlich vor 2009 erworben wurden (damals extra in eigene Depotposition überführt zwecks sauberer Trennung).“

Dabei bleibt unklar, ob Sie wirklich die Depots getrennt haben, was Einfluss auf Ihre steuerlichen Gestaltungsmöglichkeiten haben könnte. Steuerliche Beratungsleistung darf ich leider nicht erbringen. Wenn sich das Volumen lohnt, sollten Sie einen spezialisierten Steuerberater zu Rate ziehen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Nehmen wir mal folgendes Beispiel: Person A kauft zum Preis von 100€ 100 Anteile an Fonds F. Im ersten Jahr verliert der Fonds 20%.

In den x Folgejahren steigt er jedes Jahr 2,5% und wird dann mit Verlust, für z.B. 98€, wieder verkauft.

Person A hat also zu keinem Zeitpunkt der Investition einen zu veranlagenden Gewinn gehabt. Zu jedem Zeitpunkt der Investition wäre ein Verlust realisiert worden.

Trotzdem wurde x-Mal die Vorabpauschale eingezogen.

Bekommt A die dann, natürlich verzinst, zurück?

Lieber Thomas Pauli, besten Dank für Ihren Kommentar, aus dem deutlich negative Emotionen herausklingen.

Lassen Sie mich nochmals versachlichend auf die Absicht des Gesetzgebers hinweisen, die steuerliche Behandlung von ausschüttenden und thesaurierenden Produkten anzunähern.

Daher zu Ihrem Beispiel ein – absolut entsprechendes und realistisches – Gegenbeispiel.

Person A‘ kauft zum Preis von 100 Euro Anteile an dem ausschüttenden Fonds F‘.

Die Kursentwicklung verläuft ganz nach Ihren Annahmen, nur dass der Fonds in jedem Jahr – z.B. 2% ausschüttet (auch im Verlustjahr, auch das ist völlig realistisch).

Und Person A‘ verkauft schließlich mit Verlust – z.B. für 98 Euro minus dem Wert der kumulierten Ausschüttungen – also z.B. zu 90 Euro oder 94 Euro.

Erhält A‘, der seine Ausschüttungen jedes Jahr mit 25% KESt plus Soli plus ggf. Kirchensteuer versteuert hat, nun seine KESt-Zahlungen (natürlich verzinst) zurück?

Die Antwort lautet – wie Sie selbst wissen – eindeutig „Nein“.

Und damit ist gezeigt, dass die o. a. Annäherung der Besteuerung zwischen Thesaurierern und Ausschüttern wie vom Gesetzgeber gewollt, umgesetzt wurde.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Professor Walz,

vielen Dank für Ihre Erklärung.

Bei der Betrachtung Ihres Beispiel ist mir folgender Gedanke gekommen.

Da Ausschüttungen aus einem Fonds dem Fondsvermögen entnommen werden, und der Fondspreis mit diesem korreliert, bekommt Person A bei den Ausschüttungen doch eigentlich nur ihr Geld zurück. Zumindest so lange, bis Anlagesumme < Fondspreis*Anteile + ausgeschüttes Volumen.

In diesem Sinne bedeutet die Besteuerung der Ausschüttung einer Doppelbesteuerung.

Lieber Thomas Pauli, Ihrer Annahme kann ich nicht zustimmen. Es liegt keine Doppelbesteuerung vor. Durch die Vorabpauschale wird lediglich eine (teilweise) Gleichstellung zwischen ausgeschütteten und nicht ausgeschütteten Erträgen erreicht. Bitte berücksichtigen Sie bei Ihrer Einschätzung auch, dass die vorab bezahlten Steuerbeträge beim späteren Verkauf angerechnet werden.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Prof. Walz,

wirklich herzlichen Dank, dass Sie sich die Mühe machten, dieses komplexe Thema so aufzuarbeiten, dass es verständlich, nachvollziehbar und auch lesbar ist.

Allerdings muss ich da im Großen und Ganzen auf die Rechenarbeit meiner Bank vertrauen. und getreu dem Sprichwort: Vertrauen ist …, werde ich mich zu Hause hinsetzen und beispielhaft meine thesaurierenden ETF nachrechnen.

Vielleicht können Sie noch einen Hinweis geben, zu welchem Zeitpunkt der Fiskus mit eventuellen Abzügen zugreift. Dies ist interessant, damit die Bank des Verdauens nicht mein Depotverrechnungskonto in die Miesen rutschen lässt und sich darüber noch freut.

Herzliche Grüße aus dem Nachbardorf,

diesmal nicht von zu Hause sondern von Bali.

Ulrich Schäfer

Ps: hier ist es etwas wärmer….

Lieber Ulrich Schäfer, danke für Ihre Zeilen – die ersten Abrechnungen erfolgen bereits…

Herzliche Grüße in die Sonne, Hartmut Walz – Sei kein LeO!

Guten Tag, Herr Walz,

unser deutsches Steuersystem ist bekanntlich supergerecht, aber aus diesem Grund halt auch superkompliziert. Das sieht man hier bei der Besteuerung der Vorabpauschale.

Genaugenommen zahlt ein Kirchensteuerzahler auf seine Kapitalerträge übrigens nicht 25% Abgeltungssteuer + 5,5% davon Solidaritätszuschlag + die Kirchensteuer obendrauf. Man kann nämlich die Kirchensteuer (die je nach Bundesland oder Freistaat 8% oder 9% betragen kann) ihrerseits von der Steuer absetzen. Das geht bei einer Quellensteuer so einfach aber nicht, denn die wird ja pauschal eingehoben. Daher gibt es für Kirchensteuerzahler einen eigenen Steuersatz für die Abgeltungssteuer, nämlich für Bayern und Baden-Württemberg 24,51%, für die anderen Bundesländer 24,45%. Im Gesetz wird das recht dröge mit einer Formel so angeordnet, für uns Normalmenschen schön beschrieben findet man den Sachverhalt beispielsweise auf dieser Seite:

https://www.weltsparen.de/steuer/abgeltungsteuer/

Rechnet man das dann nach, stellt man befriedigt fest, daß mit diesen abweichenden Steuersätzen die Kirchensteuer selbst nicht der Abgeltungssteuer unterliegt.

Ich finde es erstaunlich, wie kompliziert man Sachen mit den schlichten vier Grundrechenarten doch machen kann!

Viele Grüße

Achim

Hallo Herr Prof. Dr. Walz,

vielen Dank für die ausführlichern Erleuterungen. Sie haben mir sehr weitergeholfen, als die erste Vorabpauschale Rechnung in mein Postfach flatterte.

Nun habe ich aber doch noch eine Frage:

Nehmen wir an, ich habe eine Vorabpauschale über 300 € dieses Jahr (2024) für einen Fonds A gezahlt. Im Laufe des Jahrs verkaufe ich den Fonds mit 1000 € Gewinn. Da die Vorabpauschale abgezogen wird, muss ich nur noch auf 700 € Steuern zahlen.

Würde ich den Fonds mit 1000 € Verlust verkaufen, würde in meinem Verlusttopf 1300 € landen, die ich mit anderen Gewinnen verrechnen kann.

Nun habe ich den Fonds A nicht verkauft. Ich habe einen zweiten, ausschüttenden Fonds B. Normalerweise zahle ich auf jede Ausschüttung meine Steuer. Wenn nun im Januar 2024 der Fonds B 300 € ausschüttet, muss ich jetzt darauf Steuern zahlen oder nicht? Eigentlich kann ich das ja mit der Vorabpauschale von Fonds A verrechnen.

(Freibeträge gibt es in dem Beispiel nicht.)

Viele Grüße und vielen Dank für eine Antwort,

Holger

Lieber Herr Walz,

sehr gelungener Artikel. Vielen Dank.

Ein Aspekt ist mir dazu noch aufgefallen. Durch die Vorabpauschale wird der Steuerfreibetrag aufgebraucht. Bei mir ist das jedenfalls so. Letztes Jahr konnte ich noch den Freibetrag selber verteilen. Jetzt hat mein ETF Depot den Freibetrag durch die Vorabpauschale „automatisch“ aufgebraucht.

Wenn ich das richtig verstanden habe, wird der Freibetrag für 2024 durch Kapitalerträge, die in 2023 (steuerlich betrachtet) „angefallen“ sind, verwendet. Das ist jetzt sicher ein Nebenkriegsschauplatz und langfristig nicht relevant, kurzfristig steht man aber gefühlt ohne den gewohnten Freibetrag da.

Lieber Josef, danke für Ihren Beitrag – die Vorabpauschale als fiktiver Gewinn für Erträge aus 2023 gilt mit 1. Handelstag 2024 als zugeflossen – und damit in 2024 steuerpflichtig. Mithin wird der Freibetrag von 2024 schon sehr zeitig in 2024 dafür in Anspruch genommen, das ist richtig. Wenn keine Begrenzung für ihn bei diesem Institut/dieser Depotbank vorgesehen wurde, dann vollständig, auch das ist richtig. Abgesehen vom zeitlichen Versatz um ein Jahr sollte man jedoch auch hier bedenken, dass bei ausschüttenden Produkten der Freibetrag ja auch verbraucht würde. Also auch hier wieder die Überleugung, dass der Gesetzgeber eine Annäherung der laufenden Besteuerung zwischen thesaurierenden und ausschüttenden Proukten realisiert hat. Die ausgleichende Gerechtigkeit für Sie ist, dass Sie für die thesauierten Erträge 2024 im gleichen Jahr keinen Freibetrag mehr brauchen, sondern erst in 2025 🙂

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Prof. Dr. Walz,

wenn ich das richtig verstanden habe erfolgt demzufolge bei Ausschüttern die Anrechnung der Ausschüttungen im laufenden Jahr und eine eventuelle, bis zum Basisertrag „aufzufüllende“ Vorabpauschale im Folgejahr?

Gleichzeitig möchte ich mich nocheinmal vielmals für diesen kurzen und knappen Artikel bedanken, der uns dem Verstehen des recht simplen deutschen Steuersystems doch ein gewaltiges Stück näher gebracht hat😉.

Herzliche Grüße

Martin Neubert

Lieber Martin Neubert, ja, so sehe ich das auch.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz,

ich Frage mich, was passiert mit der durch den Freistellungsauftrag nicht gezahlten Steuer auf die fiktiven Erträge ? Werden diese fiktiven Steuern auch einem Verlusttopf zugeführt?

Ich habe nämlich noch ausschüttende ETFs. Und die in 2024 fälligen Dividenden sind jetzt komplett zu versteuern, da die fiktiven Vorabpauschale den FSA aufgebraucht hat.

beste Grüße Christian

Lieber Christian, ehrlich gesagt, verstehe ich die Frage nicht so ganz… Mit dem Sparerpauschbetrag stehen Ihnen Kapitalerträge bis zu einer Höhe von 1.000 Euro im Jahr steuerfrei zur Verfügung.

Mit herzlichen Grüßen, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz,

ich habe sowohl thesaurierende Fonds als auch ausschüttende Fonds. Bis jetzt war es immer so, dass die Ausschüttungen durch den Sparerpauschbetrag abgedeckt waren und ich somit keine Kapitalertragssteuer zahlen musste.

Jetzt ist es aber so, dass durch die Vorabpauschalen auf die thesaurierenden Fonds schon Anfang Januar der Sparerpauschbetrag komplett aufgebraucht ist. Wenn jetzt die quartalsweisen Ausschüttungen der restlichen Fonds kommen, müssen diese selbstverständlich versteuert werden.

Mal angenommen ich werde irgendwann die thesaurierenden Fonds mit Gewinn verkaufen. Da stellt sich mir die Frage, ob die angefallenen Vorabpauschalen – die ja meinen Sparerpauschbetrag jedes Jahr aufgebraucht haben und somit nicht für die Ausschüttungen genutzt werden konnten – irgendwie angerechnet werden. Falls nicht, dann stehe ich mich ja schlechter da, da ich sowohl jedes Jahr die Ausschüttungen der nicht thesaurierenden Fonds als auch am Ende die Kursgewinne der thesaurierenden Fonds versteuern muss.

Beispiel mit ganz fiktiven Zahlen:

– thesaurierende Fonds für die jährlich Anfang Januar eine Vorabpauschale in Höhe von 1.000 Euro fällig wäre. Diese braucht dann den FSA komplett auf und ich zahle keine Steuer

– ausschüttende Fonds, die jedes Quartal 250 Euro ausschütten. Also auch 1000 im Jahr und dafür muss ich ca. 25% zahlen.

In 10 Jahren verkaufe ich die thesaurierenden Fonds mit einem Kursgewinn von 10.000 Euro. Muss ich jetzt auf die 10.000 Euro 25% Kapitalertrag zahlen oder werden die 10x 1.000 Euro Vorabpauschale, die in die Freistellungsaufträge geflossen sind, gegen gerechnet.

Wenn die nicht gegen gerechnet werden, dann hätte ich besser keine Freistellungsauftrag erteilt und brav alle Steuern auf Vorabpauschale und Ausschüttung bezahlt. Die Steuer auf die Ausschüttungen hätte ich mir dann über die Steuererklärung zurück geholt (im Rahmen meines Sparerpauschbetrag). Die (Vorabsteuer) auf die Vorabpauschale kann ich dann besser stehen lassen und später bei einem Verkauf verrechnen.

Ich hoffe , ich konnte das jetzt ein wenig besser erklären, was ich meine.

Beste Grüße

Christian Blaß

Lieber Christian Blaß, die belasteten Vorabpauschalen werden alle angerechnet, insofern ist Ihre Befürchtung unberechtigt.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Christian,

schauen Sie mal auf eine Vorabpauschalen-Abrechnung von Ihrer Bank. Da steht ein Betrag zB 1,5€ je Stueck (ETF-Anteil) Vorabpauschale.

Dieser Betrag senkt Ihren steuerlichen Einstandskurs und wird von Ihrer Bank notiert. Beim spaeteren Anteils-Verkauf zahlen Sie dann entsprechend weniger Steuern.

Dank der Vorabpauschale ist es erstmals moeglich, auch nur mit Thesaurierern im Besitz, den Sparerfreibetrag mit Vorabpauschalen fuer die Zukunft auszunutzen. Das war frueher nicht so leicht moeglich (nur durch Verkaeufe).

Dass Sie jetzt in 2024 auf die Ausschuettungen Ihrer ausschuettenden ETFs Steuern zahlen muessen, ist natuerlich aergerlich.

Vielleicht ergibt sich fuer Sie bei einem kommenden Ruecksetzer die Gelegenheit, durch (zusaetzlichen) Neu-Kauf (aus Notgroschen/eiserner Reserve) und dann Verkauf der bereits frueher gekauften Altanteile (wieder Auffuellen des Notgroschens) einen steuerlichen Verlust zu erzeugen, dann werden Ihnen die in 2024 bereitsgezahlten Steuern auf Ausschuettungen von der Bank sofort ersetzt/mit dem dann entstandenen Verlusttopf verrechnet. Damit braucht kaum jemand Steuern auf Kapitalertraege bis zur Entsparphase zu zahlen. Alle Steuersparargumente von Versicherungsloesungen sind damit abwehrbar.

Das geht uebrigens leichter, wenn Sie Ihr Depot vorausschauend strukturieren, zB immer wieder Sparplaene/Kaeufe in andere WKN/ISIN beginnen (fifo managen), dann kann man auch grosse Einbrueche (Corona) als steuerstundende Super-Gelegenheit begreifen (Verlusttoepfe fuer einige Jahre im Voraus auffuellen!).

LG Joerg

Sehr geehrter Herr Prof Walz, liebes Forum,

so langsam kommen die ersten Bescheide zur Vorabpauschale ins Postfach.

Ich wüsste gerne, welcher dieser Werte später, beim Verkauf des ETF’s von meinem hoffentlich erziehlten Verkaufserlös abgezogen wird. Anbei eine beispielhafte Übersicht der Rechnung:

Vorabpauschale gem. § 18 InvStG 195,17 EUR

abzgl. Teilfreistellungsbetrag 30,00 % 58,55 EUR

Vorabpauschale nach Teilfreistellung 136,62 EUR

KapSt-pflichtiger Kapitalertrag 136,62 EUR

Bezahlte Vorabpauschale (KapSt,Soli,Kirchensteuer, 27,82%) 38,00 EUR

Ich glaube es müssten die 136,62€ sein, bin mir aber nicht sicher. Leider habe ich von manchen Brokern nur den „Endbetrag“ erhalten, das würde natürlich dann die Überprüfung des im Verkaufsfall angerechneten Betrags erschweren.

Vielen Dank für einen Kommentar! 🙂

Lieber Stephan.P, nun bin ich kein Steuerberater, denke aber, dass es – anders, als Sie meinen – die Vorabpauschale gem. § 18 InvStG, hier 195,17 EUR ist, denn § 19 InvStG sagt:

§ 19 Gewinne aus der Veräußerung von Investmentanteilen

(1) Für die Ermittlung des Gewinns aus der Veräußerung von Investmentanteilen, die nicht zu einem Betriebsvermögen gehören, ist § 20 Absatz 4 des Einkommensteuergesetzes entsprechend anzuwenden. § 20 Absatz 4a des Einkommensteuergesetzes ist nicht anzuwenden. Der Gewinn ist um die während der Besitzzeit angesetzten Vorabpauschalen zu vermindern. Die angesetzten Vorabpauschalen sind ungeachtet einer möglichen Teilfreistellung nach § 20 in voller Höhe zu berücksichtigen.

Für mich ist das auch logisch, da ja zugunsten des Anlegers die Teilfreistellung erfolgt – diese Erträge sollen ja gerade steuerfrei sein – und dürften dann später (beim Verkauf) nicht sozusagen wieder durch die Hintertür hinzugenommen werden, in dem nur die Vorabpauschale nach Teilfreistellung berücksichtigt würde.

Nachvollziehbar?

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr gut nachvollziehbar, vielen Dank für die schnelle Antwort.

Ein schönes Wochenende.

Stephan P.

Sehr geehrter Herr Prof Walz,

ich habe Ihren Artikel mit Interesse gelesen. Ein Sachverhalt ist mir jedoch unklar. Vielleicht koennen Sie da einen Hinweis geben:

Wenn ich also mehrere Jahre in Folge die Vorabpauschale (bzw. die sich daraus ergebende Abgeltungssteuer) bezahlt habe, und dann meinen Fond zu einem Zeitpunkt verkaufe, bei dem ich nur Kursverluste mache, was dann? Ich habe also auf einen hypothetischen Gewinn bereits Abgeltungssteuer bezahlt, der dann aber gar nicht eintritt.

Meine Bank sagte, dann kann man diesen Verlust – auf Antrag bei der Bank – mittels einer Verlustbescheinigung mit anderen Gewinnen verrechnen. Sehr gut, aber was ist, wenn es sich um das letzte Papier gehandelt hat, das ich verkaufen musste (z.B. wegen Pflegefall etc).

Dann stehe ich – soweit ich es verstehe – mit einem Steuerguthaben da, das ich nicht wieder bekommen kann.

Im Gesetz steht da ja nun gar nichts, und Durchfuehrungsverordnungen habe ich keine gefunden bzw. keinen Zugriff.

Waere interessant, Ihre Sichtweise dazu zu hoeren.

Lieber Martin Ernst, herzlichen Dank für Ihren Kommentar und die Frage. Meiner Kenntnis nach hat Ihre Bank Sie in diesem Punkt korrekt informiert.

Und die geschilderte Vorgehensweise (sog. Verlustverrechnungstopf) entspricht auch der Absicht des Gesetzgebers, der ja – zumindest teilweise und pauschal vereinfachend – die thesaurierenden Fonds steuerlich mit den ausschüttenden gleichstellen möchte.

Nehmen Sie einfach mal an, dass Sie ein ausschüttendes Produkt besitzen, bei dem Sie einige Jahre Erträge ausgezahlt bekommen haben, das Sie aber schließlich mit Verlust verkaufen. Hier würden Sie ja auch den Verkaufsverlust nicht nutzen können, um rückwirkend die Besteuerung Ihrer Ausschüttungen zurückzuerhalten. Also werden hier ausschüttende und thesaurierende Produkte gleich behandelt.

Und die Tatsache, dass Sie Zahlungen von Vorabsteuern bei noch bestehendem Steuerfreibetrag auf Kapitaleinkünfte durch eine Freistellungsbescheinigung vermeiden können, entspricht ebenfalls der Gleichbehandlung.

Sie sehen, die steuerliche Regelung ist keineswegs unsinnig oder diskriminierend, sie ist nur eben sehr kompliziert und für „Normalsterbliche“ schwer verständlich.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Vielen Dank für die Auffrischung und genauen Erklärungen, Herr Dr Walz! Einige Details wusste ich noch nicht. Ich habe mir die Mühe gemacht, jeden einzelnen Wert im Depot nachzurechnen, um ein Gefühl zu bekommen. Die vereinfachte Querrechnung ergab ziemlich den gleichen Wert, reicht also zukünftig aus.

Eine Frage zum Freistellungsauftrag habe ich noch. Bereits im Dezember habe ich schon mal gerechnet und den Freibetrag entsprechend angepasst. Er zählt dann auch schon rückwirkend für das Jahr 2023 oder immer nur für die Zukunft? Diesen Punkt habe ich noch nicht ganz verstanden.

Vielen Dank, Ines

Liebe Ines, ein im Jahr x gestellter/angepasster Freistellungsauftrag gilt unserer Kenntnis nach bereits für dieses Jahr x. Die Frage ist nur, ob die Bank das so schnell umgesetzt hat…

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Prof. Walz,

danke auch von meiner Seite für die sehr klaren Ausführungen. Ärgerlich an der Vorabpauschale ist, dass ausgerechnet diejenigen, die sich selbst um ihre Altersvorsorge kümmern und das sinnvollerweise mit preisgünstigen, diversifizierenden, thesaurierenden ETF am Ende die Dummen sind. In Ermangelung eines gesetzlich steuerfreien Altersvorsorge- Depots (das Gesetzt hierzu würde wahrscheinlich keine DinA 4 Seite füllen- also in Deutschland viel zu einfach, also ungerecht und grundsätzlich undenkbar), bleibt als Alternative nur die Einzelaktie mit allen Risiken und Nebenwirkungen oder in der Tat Berkshire Hathaway. Die Lösung kann man sich in den USA ansehen: ein 401k Depot, das bis zu bestimmten Jahreshöchsteinzahlungen steuerfrei bleibt, solange man nicht vor dem 59 1/2 Lebensjahr Entnahmen macht (kann man, wird dann aber „strafend“ nachbesteuert). Warum hier nicht die Altersgrenze etwas hochsetzen, zB 62 Jahre und die Leute privat vorsorgen lassen, mit vollem Zinseszins Effekt und steuerfreier Wiederanlage von zB Dividenden?

Allerdings geht es auch noch schlimmer: Ich habe die Freude, in Österreich steuerpflichtig zu sein, dort unterscheidet man sog. Melde- und Nichtmeldefonds. Vergisst ein Unternehmen wie die HSBC, rechtzeitig seine Jahresmeldung zu machen, wird ein Meldefonds (brav!) auf einmal zum Nichtmeldefonds (böse!) und unterliegt- unabhängig von Ausschüttungen oder Verlusten einer Pauschalbesteuerung von 10%. Gleichzeitig wird auch bei Meldefonds die Besteuerung durch Änderungen des Einstandskurses dokumentiert- kriegen leider viele Broker nicht ordentlich hin und wenn man wie ich ein günstiges Depot in D hält (ohne Jahresgebühr), hat man Pech gehabt und wird eiskalt am Ende doppelt besteuert. Bei mir hat dies konkret zu der Konsequenz geführt, meine beiden thesaurierenden Fonds auf nicht mehr als je 50000 Euro investiertes Kapital zu beschränken. Das beschert mir für 2023 eine Steuerzahlung von etwa 600 Euro… Ansonsten werden jetzt nur noch Dividenden Aktien und BH gekauft- wer weiß wie sich dieses Thema in den nächsten Jahren und Jahrzehnten entwickelt…

Mit besten Grüßen in die alte Heimat

Medicus

Liebe/r Medicus, danke für Ihre sehr interessanten ergänzenden Informationen. Wir fühlen uns nun also getröstet, dass es in Österreich noch schlimmer ist 🙂

Viele herzliche Grüße in die Alpenrepublik, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz,

vielen Dank für dieses gelungene Update. Wie immer, ein ganz toller Artikel bei dessen Lektüre man viel lernen kann.

Was mich an dieser Reform der Besteuerung von Anfang an gestört hat, ist folgender „Mechanismus“. Nehmen wir an, ich investiere Mitte des Jahres 1 eine erhebliche Einmalsumme in thesaurierende ETFs. Noch in Jahr 1 gibt es einen Crash und mein ETF verzeichnet einen Rückgang von 40%. Nun sitze ich auf Buchverlusten von 40%. Jahr 1 geht damit zuende. Von Anfang Jahr 2 bis Anfang Jahr 3 erholt sich mein ETF und macht die Hälfte des in Jahr erlittenen Kurseinbruchs wett. Da der ETF aber von Anfang Jahr 2 bis Anfang Jahr 3 gestiegen ist, wird auf die Anfang Jahr 3 ermittelte Vorabpauschale KESteuer fällig (unterstellt: Basiszins positiv). Es wird also aufgrund der Wertsteigerung innerhalb des Jahres 2 KESt Anfang Jahr 3 fällig obwohl ich aufgrund des starken Kurseinbruchs im Jahr 2 insgesamt im Minus bin. Okay, sollte ich die Anteile irgendwann mich Buchverlust verkaufen, wird die gezahlte KESt wieder angerechnet. Aber bei Buy & Hold ist das irgendwie nicht so schön.

Sie wiegen zwar den Diversifizierungseffekt eines ETF nicht auf, aber ich lobe mir da steuerästhetische Aktien wie z.B. eine Berkshire Hathaway oder eine Markel. Keine Auschüttung, keine Steuer. Keine „Vorabsteuer“ auf Buchgewinne. Versteuert wird erst zum Zeitpunkt des Verkaufs.

Herzliche Grüße,

Matthias

Lieber Matthias, Ihren Frust kann ich bestens nachvollziehen. Jedoch ist die Vorgehensweise in diesem Punkt aus Sicht des Gesetzgebers gar nicht so unlogisch. Denn: Vergleichen Sie die steuerliche Behandlung mit der eines ausschüttenden Fonds. Hier muss der Steuerpflichtige ja auch die Dividende(Ausschüttung) voll versteuern, selbst wenn das Produkt im gleichen Zeitraum kräftig im Minus war. Diese Situation können Sie an zahlreichen ETFs wie auch an Einzelaktien für das Jahr 2022 ersehen. Vielleicht hilft Ihnen diese Überlegung bei der Bewertung 🙂

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sie haben sich die naheliegende Lösung doch schon selbst gegeben: Realisieren Sie Ihre Verlustpostionen und kaufen Sie sie danach sofort wieder ein. Dann wird die Vorabpauschale mit dem entstandenen Verlust auch in den folgenden Jahren verrechnet, da Verlustöpfe in die folgenden Veranlagungszeiträume automatisch vorgetragen werden.

333 – bei ISSOS Keilerei. Dann eine 3 wegstreichen und ich habe in etwa die Vorabpauschale auf 10.000,00€ eines thesaurierenden Aktien-ETF – richtig?

Liebe Petra, ich würde noch ein wenig aufrunden, um auf der sicheren Seite zu sein 🙂

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

vielen Dank für den Verweis auf Ihren Beitrag. Ich bin dahingehend verwundert, da ich die Vorabpauschale bisher so verstanden hatte, dass diese auf ausschüttende und auf thesaurierende Fonds anfällt. Die auf die Ausschüttungen gezahlte Steuer wird dabei auf die Vorabpauschale angerechnet, sodass selbst ein ausschüttender Fonds mit minimaler Ausschüttungsquote eine Vorabpauschale theoretisch bezahlen könnte. Bei einem geringen Zins für risikolose Anlagen dürften die Ausschüttungen der meisten Dividendenfonds naturgemäß höher sein und damit kein Abzug von Vorabpauschale anfallen. Am Ende verbleibt daher für mich die Frage nach ausschüttende oder thesaurierende Anlagen nicht, da der thesaurierende Fonds immer das Minimum an Steuer bezahlt.

Ihren Beitrag, insbesondere die Stelle mit dem Vergleich beider Dax Fonds, hatte ich so verstanden, dass die Vorabpauschale nur auf thesaurierende Fonds anfällt und diese damit einen gesonderten „Nachteil“ gegenüber ausschüttender Fonds hätten.

Könnten Sie bitte hierzu nochmals ein paar Worte verlieren.

Vielen Dank.

Hallo Herr Walz,

Ich kann dem letzten Kommentar (von Dennis) nur zustimmen.

Auch ich bin leider etwas verwirrt, nachdem Sie in ihrer Einleitung zum Artikel in 2019 m. E. Klar betont haben, dass diese Gesetzesänderung ALLE Fonds und ETFs betrifft, in- und ausländische, ausschüttende und thesaurierende.

Würden Sie dies bitte noch einmal klarstellen?

VG,

RU

Liebe/r Urbschat, ja, die Vorabpauschale wird gleichermaßen auf ausschüttende also auch thesaurierende, inländische und ausländische Fonds angewandt.

Herzlichen Dank für Ihre berechtigte Anmerkung, wir haben bei der Aktualisierung diesen Punkt gerne noch klarer dargestellt.

Alles Gute, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

ich meine auch, Dennis hat es richtig dargestellt.

Ihr Satz: „ Bei einem Zinsniveau wie im Jahr 2000 erbringt der thesaurierende Typ aber einen Nachteil, da er 2,79% der KESt unterwerfen muss, obwohl die tatsächlich thesaurierten Gewinne nur 2% betrugen“ ist falsch.

Mit Thesaurieren hat man nur ein Upside aber nie einen Nachteil gegenueber Ausschuettern, weil bei hohem Basiszins auch Ausschuetter fuer die Differenz zur Ausschuettung vorabsteuerpflichtig werden und so gleichgestellt werden.

Aber sonst super erklaert.

LG Joerg

Lieber Joerg, ein dickes Kompliment an Sie. Ihre Anmerkung ist leider 🙂 richtig. Und hat zu dem äußerst seltenen Fall geführt, dass ich meinen Blogbeitrag korrigieren mussten. Besten Dank von mir und auch im Namen aller BlogleserInnen!

Besonders herzliche Grüße, Hartmut Walz – Sei kein LeO!

Danke, Hr. Walz,

das adelt Sie!

Selbst unser ETF-Pabst erzaehlt bisher beharrlich (zuletzt vor kurzem: https://www.youtube.com/watch?v=5uFJvS9BxRc ab Minute 14:00), „dass Thesaurierer ab ca. 4% Ausschuettung schlechter dastehen als Ausschuetter …“ 🤷♀️

Ob es da noch ein ungelueftetes Geheimnis gibt 👀?

LG Joerg

Lieber Joerg, Sie sind der Geadelte… tatsächlich!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Liebe/r Dennis, ja, die Vorabpauschale wird sowohl auf ausschüttende also auch thesaurierende Fonds angewandt, wenngleich – wie von Ihnen völlig korrekt ausgeführt – ein zusätzlicher Abzug bei ausschüttenden Produkten regelmäßig nicht zur Anwendung kommt, da die Mindestbesteuerung durch die KESt auf die tatsächlichen Ausschüttungen ohnehin höher ist.

Herzlichen Dank für Ihre Anmerkungen, wir haben bei der Aktualisierung diesen Punkt gerne noch klarer dargestellt.

Alles Gute, Hartmut Walz – Sei kein LeO!

Eine der besten Finanzseiten

Liebe/r Mike, danke für die Blumen.

Aber was heißt da: „eine der besten…“? Es ist doch DIE beste… 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Aber natürlich – jetzt nach dem analysieren der Seite und dem Buchkauf von einem Ihrer Bücher kann ich natürlich bereits jetzt sagen: Es ist die beste Finanzseite.

Brav 🙂

Besonders herzliche Grüße, Hartmut Walz – Sei kein LeO!

Die Frechheit bei der Vorabpauschale besteht darin, dass bei Jahren mit Kursverlusten zwar keine Steuer bezahlt, aber im darauffolgenden Jahr die Kursgewinne vom Vorvorjahr nochmal besteuert werden. Dagegen hilft nur das alljährliche Realisieren der Verluste und Neukaufen.

Lieber Bernd, Ihrem Kommentar stimme ich nicht zu.

Er ist sachlich falsch. Ihre Behauptung stimuliert die LeserInnen nur zu unnötigen Transaktionen, die Gebühren auslösen. Außerdem würde die Befolgung Ihres schlechten Rates zur Realisation der gesamten früheren Kursgewinne führen. Also auf keinen Fall empfehlenswert!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz.

Was aber ist, wenn ich einen ETF über fünf Jahre halte und dieser in den ersten vier Jahren steigt, im fünften Jahr aber um 50% fällt und ich ihn dann verkaufe? Muss ich dann in den ersten vier Jahren Steuern in Form dieser Pauschale auf fiktive Kursgewinne zahlen? Wenn ja, was ist dann im fünften Jahr, wenn ich den Fonds dann mit einem echten Verlust realisiere? Bekomme ich dann die in den Vorjahren eigentlich zu Unrecht gezahlte Steuer wieder zurück?

Der Verlust bei Verkauf erhöht sich um die in den Vorjahren versteuerten Vorabpauschalen. ‚Eine Erstattung von AbgSt der Vorjahre findet NICHT statt, lediglich eine Verrechnung mit Gewinnen/Erträgen des Verlustentstehungsjahres. Wer also „nur“ den Verlust realisiert, erhält kein Geld zurück, der Verlust wird dann in den Verlusttopf eingestellt. Diesen kann man sich bescheinigen lassen, oder mit Erträgen zukünftiger Jahre verrechnen lassen.

Wenn ich dann keine Anteile mehr kaufe, dann habe ich unnötig Steuern bezahlt.

Viele Grüße

Ernst Meier

Sehr geehrter Herr Walz,

danke für den informativen Artikel!

Zu Ihrem Bild der Butterfachs im Kühlschrank möchte ich gern nachfragen und dieses richtig verstehen, obgleich ich keine Dividendenstrategie fahren möchte.

Aus Ihren Ausführungen ziehe ich den Schluss, dass thesauierende Dividendenfonds funktional sind, so dass das Bild nicht mehr passt.

– Je höher die Dividendenrendite eines Fonds bei konstantem Marktzins, desto größer der Steuerstundungseffekt des Thesaurierers.

– Je höher die Dividendenrendite, desto höher der Break-Even-Zins, also der Marktzins, ab dem sich ein Ausschütter stärker lohnt als ein Thesaurierer mit gleicher Dividendenrendite.

Was denke ich falsch?

Wenn Sie zusätzlich kurz auf folgende weitere Frage eingehen, würde ich mich freuen.

Ich überlege, steuerliche Vor- und Nachteile der beiden Varianten bei der Portfolio-Zusammenstellung zu kombinieren. Wenn meine obigen Überlegungen stimmen, lohnen sich Thesaurierer bei Aktien-ETFs auf Europa und Emerging Markets stärker als beim ACWI (USA-lastigen Fonds). Was halten Sie rein unter dem hier behandelten steuerlichen Aspekt von einer Aufteilung ACWI Ausschütter 60%, Europa Thesaurierer 20%, EM Thesaurierer 20%? Danke!

Beste Grüße

An Schu

Liebe/r An Schu, gerne beantworte ich Ihre Fragen.

Die Fragestellung, ob thesaurierende Fonds/ETFs „funktional“ sind, ist in dieser Allgemeinheit nicht beantwortbar. Vorausgesetzt, Sie haben die Kostenseite im Griff, sind thesaurierende Fonds steuerlich um so vorteilhafter, je niedriger der Basiszins ist und je höher die nicht ausgeschüttete, sondern thesaurierte Rendite ist. Sie wissen jedoch aus der Lektüre meines Buches und der Blogbeiträge, dass steuerliche Effekte nur eines von sieben Kriterien darstellen.

Abschließend stellen Sie dann noch eine (mehrteilige) Zusatzfrage, die ich wie folgt beantworten möchte:

Ihre Überlegung bzw. Strategie basiert auf einer Mehrzahl von Annahmen und ist hiervon sowie von einer weiteren Vielzahl zusätzlicher ökonomischer Rahmenbedingungen abhängig.

Da ich ein sehr schlichter Professor bin und keine wirklich funktionierende Glaskugel zur Vorhersage all der entscheidungsrelevanten Umfeldbedingungen und ihrer Veränderung im Zeitablauf besitze, möchte ich hierzu lieber keine Prognose abgeben 😉

Nur so viel zur Erinnerung: Ich spekuliere nicht, sondern investiere seriös, langfristig und risikobewusst. Einen einseitigen Steuerfokus unter Missachtung anderer Kriterien halte ich für gefährlich und suboptimal.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Halz.

vielen Danken für Ihren Blogeintrag.

Ich habe Mitte 2018 angefangen, meine Ansparungen in ETFs anzulegen und war natürlich so blöd (ja, das ist mir jetzt auch klar), mich aufgrund attraktiver Preise auf ein Depot bei *** einzulassen und habe nun den Salat mit meiner Steuererklärung bzw. der KAP-Anlage, weil ich überhaupt nicht weiß, wie ich die thesaurierenden ETFs angeben soll bzw. was für Infos alles vonnöten sind und wie diese einzutragen sind… (Beispiel: Muss ich sämtliche Orders, die ich pro ETF gemacht habe, auflisten). Meine laienhafte Interpretation war bisher immer gewesen, dass ich meine Gewinne erst in zehn Jahren bzw. beim Verkauf meiner ETFs angeben besteuern müsste….

Sie schreiben in Ihrem Beispielrechnung von einem Portfolio „per“ 02.01.2018, trifft das auch auf mich zu? Da ich ja erst Mitte des Jahres begonnen habe, die ersten Orders zu tätigen.

Desweiteren würde mich interessieren, ob ich für die Berechnung der Vorabpauschale zuständig bin oder ob ich lediglich mein gesamtes Portfolio

Stand 31.12.2018 einmal auflisten muss und das Finanzamt diese dann berechnet und ggfs. von meinem Verrechnungskonto abziehen würde?

Freundliche Grüße und vielen Dank für Ihre Hilfestellungen.

[Depotanbieter vom Blogbetreiber gelöscht]

Lieber Jannik K, ich darf ja aus rechtlichen Gründen keine Steuerberatung durchführen. Jedoch kann ich ein paar allgemeine Hilfestellungen geben, die Sie allesamt freuen werden.

Ersten: Sie brauchen für Ihre Steuererklärung wegen der ETFs überhaupt nichts zu tun, denn die Bank (auch jede Onlinebank) leitet die steuerrelevanten Informationen von sich aus weiter.

Diese erfreuliche Antwort erledigt auch gleich die anderen Fragen mit. Sie müssen gar nichts errechnen. Die Tatsache, dass Sie Ihr Depot erst Mitte 2018 angelegt haben ändert auch nichts.

Alles in allem also wirklich „Sturm im Wasserglas“.

Herzliche Grüße und weiterhin viel Erfolg, Hartmut Walz – Sei kein LeO!

Hartmut Walz

Lieber Herr Walz,

vielen Dank für diese wirklich gute Erklärung mit anschaulicher Beispielrechnung.

Nun habe ich es endlich verstanden. Ich habe erst 2019 mit einem ETF-Portfolio begonnen und die Besteuerung war für mich das undurchsichtigste Thema dabei.

Andere Quellen suggerieren, dass die Vorabpauschale als Betrag an das FA geht und nicht ertstmal als Berechnungsgrundlage für die KESt dient.

Mit diesem Wissen kann man doch schon mal ganz gut über den Daumen peilen, wieviel Geld man im Januar auf dem Verrechnungskonto parkt, Und das ist dann tatsächlich nur ein Sturm im Wasserglas.

Liebe Grüße

auch ein Walz

Lieber Christoph Walz, ich freue mich immer, wenn ich verständlich und hilfreich schreibe, danke.

Herzliche Namensvettergrüße, Hartmut Walz – Sein kein LeO!

Hallo Herr Walz,

vielen Dank für diesen sehr spannenden Artikel. Dieser ist super geschrieben und bringt einen echt weiter. Dies gilt natürlich allgemein für alle Ihre Artikel, welche ich immer weiterempfehle :D…

Ich habe hierzu noch eine Frage: Würden Sie aktuell den Erwerb von ausschüttenden Etf generell empfehlen oder nicht?

1.) Wenn man noch vor der Wahl steht zwischen ausschüttenden oder thesaurierenden Fonds?

2.) Wenn man bereits einen hohen Betrag in thesaurierenden Fonds investiert hat?

Vielen Dank und freundliche Grüße

Valon S.

Lieber Herr Smajli, danke für Ihr Interesse am Hartmut Walz Finanzblog und Ihre Fragen. Die „richtige“ Antwort hängt von mehreren Kriterien ab – Steuern sind nur eines davon.

(1) Wenn Sie noch vor der Wahl stehen (also keine Bestände haben), und Ihr Sparerfreibetrag von 801/1602 Euro noch nicht ausgeschöpft ist, dann sollten Sie diesen zunächst nutzen, da er sonst verfällt.

(2) Wenn Sie noch vor der Wahl stehen, jedoch der Freibetrag schon ausgeschöpft ist, haben Sie – wie beschrieben – aktuell einen kleinen Steuerstundungsvorteil mit den thesaurierenden Fonds. Jedoch sollten Sie auch bedenken, was Ihnen der Vorteil einer „automatischen Wiederanlage“ ganz ohne eigenes Tun wert ist. Also, ob Sie eine Thesaurierungs- oder Ausschüttungspräferenz besitzen – ganz nach Ihren Umständen und Ihrer Lebensphase.

(3) Wenn Sie bereits einen (wie Sie schreiben „hohen“) Betrag in einem thesaurierenden Fonds investiert haben und von diesem ansonsten überzeugt sind, sehe ich keinen Grund dafür, dass Sie diesen nun umschichten. Zumal Sie mit der Umschichtung Transaktionskosten verursachen und – falls Kursgewinne vorliegen – auch die Besteuerung dieser auslösen, während Sie die Besteuerung beim Halten der Position erst zu einem späteren Zeitpunkt hätten.

Herzliche Grüße und weiterhin viel Erfolg, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz

Auch von meiner Seite her danke für den interessanten Artikel. Ich hätte eine Anschlussfrage.

Wie werde ich besteuert wenn ich meinen ausländischen Anlagefonds bei einer Bank in der Schweiz halte? Vorabpauschale zieht diese ja nicht ein. Wie/was muss ich in diesem Fall wannvversteuern und welche Daten benötige ich dazu von der ausländischen KAG zu meinem erworbenen Fonds?

Beste Grüße

Thomas

Lieber Thomas, das ist eine ganz konkrete steuerliche Frage, die ich Sie bitte, mit Ihrem Steuerberater zu besprechen. Unstrittig ist wohl: Solange eine Vorabpauschale nicht eingezogen wird, müssen Sie die betreffenden Einnahmen bei Ihrer Einkommenssteuer angeben, wenn Sie in der Bundesrepublik Deutschland unbeschränkt steuerpflichtig sind.

Mit herzlichen Grüßen, Hartmut Walz – Sei kein LeO!

Herr Prof. Walz, danke Dank für Ihre klärenden Ausführungen. Obwohl ich ein Privatkundenberater bin, hatte ich das vorher nicht verstanden bzw. gewusst. Ich werde Ihren Finanzblog weiterhin lesen und auch empfehlen. Viele Grüße und besten Dank S. G.

Liebe/r S. G., gerne! 🙂

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Guten Tag Herr Walz,

Ihr Beitrag zur Vorabpauschale steht im Gegensatz zu dem, was meine Bank mir mitgeteilt hat. Denn mir wurden Steuerabbuchungen avisiert.

Nun bin ich komplett verwirrt.

Mal sehen wer Recht behält – immerhin wurde mir bis heute noch nichts abgebucht.

Herzlich

Gabi K.

Liebe Gabi K., gerne wieder eine Rückmeldung geben, wenn endgültig klar ist, ob Abbuchung oder nicht, danke.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Eine wirklich gut verständliche Darstellung.

Das Thema ist „staubtrocken“. Aber so wichtig.

Die Falschinformation von allen Seiten ist ein echtes Problem.

Habe selbst nahezu ausschließlich thesaurierende ETFs im Depot.

Vor rund zwei Wochen erhielt ich ein diffuses und an Unklarheiten und Unverständlichkeiten nicht zu überbietendes „Informationsschreiben“ meiner Depotbank, in dem sie mir die Abbuchung der Vorabpauschale avisierte /androhte.

Jedoch wurde nun überhaupt nichts abgebucht.

Erst durch Ihren Blogbeitrag verstehe ich nun die Spielregeln.

Also: Wenn Sie mal eine Bank eröffnen, wechsle ich sofort zu Ihnen…

Ernst

Lieber Ernst, das mit der Bankeröffnung wird wohl nicht passieren 😉

Aber ansonsten versuche ich, nicht schlechter zu werden, in diesem Sinne:

Herzliche Grüße, Hartmut Walz – Sein kein LeO!

Lieber Herr Prof. Dr. Walz,

ich wünsche Ihnen ein gutes und erfolgreiches Neues Jahr. Mit Ihrer gut verständlichen Beschreibung der Vorabpauschale haben Sie heute bereits mächtig vorgelegt. Kompliment für diesen Start ins Jahr 2019!

Herzlichen Dank auch für Ihre subjektiven Lesetipps vom 21.12.2018. Mit großem Interesse habe ich drei Ihrer empfohlenen Bücher gekauft und über die Feiertage als erstes „Das Märchen vom Reichen Land“ inhaliert. OMG!! Ist hier womöglich ein „schwarzer Schwan“ im Anmarsch?

Mich würde hierzu interessieren, ob nach Ihrer Meinung die Erkenntnisse und die von Herrn Dr. Stelter beschriebenen Szenarien irgendeinen akuten bzw. konkreten Einfluss auf die „genialen Entscheidungen in Geld- und Finanzfragen“ haben. Da die Finanzsysteme kommunizierenden Röhren gleichen und die internationale Verflechtung nicht wirklich abgenommen hat, fällt es mir schwer, das von Herrn Stelter beschriebene Risiko zu bewerten und mögliche Handlungsalternativen zu erdenken. Was denken Sie?

Ich würde mich sehr freuen, wenn Sie sich dieser Frage einmal annehmen könnten.

Herzliche Grüße

Detlef J.

Lieber Herr Detlef J., danke für Ihre freundlichen Worte!

Zu Ihren beiden Fragen:

Erste Frage: „Liegt ein „schwarzer Schwan“ vor? Antwort: Die von Herrn Dr. Stelter beschriebenen Probleme sind durch Fakten untermauert. Die Informationen sind im Prinzip bekannt – auch wenn sie vielleicht von vielen Menschen verdrängt oder ignoriert werden. Also ist das ganz klar kein „schwarzer Schwan“, nicht einmal ein „grauer Schwan“. Ein „schwarzer Schwan“ liegt lediglich dann vor, wenn ein Risiko eintritt, welches im Vorfeld von niemandem gesehen wurde und das „undenkbar“ erschien. Das ist hier aber nicht gegeben.

Zweite Frage: Hat die Analyse von Dr. Stelter Einfluss auf Anlage- und Vorsorgeentscheidungen? Antwort: Ja und Nein. Wer zuvor naiv und vor der Haustür angelegt hat, müsste das spätestens jetzt mehr denn je überdenken und korrigieren. Wer aber schon länger die ganz grundlegenden Erkenntnisse hinsichtlich der Finanzmärkte, Inflation, Besteuerung und Risikomanagement beherzigt (und das ist ja keineswegs schwer oder kompliziert), der muss seine Anlagestrategie nicht ändern, sondern sieht sich eher bestätigt. Im Buch von Dr. Stelter „Das Märchen vom reichen Land“ finden Sie ja im Kapitel „Sparen ohne anzukommen“ im wesentlichen die gleichen Warnungen und Empfehlungen, die ich auch nenne. Vermeidung von kostenintensiven und unvorteilhaften Vehikeln wie Lebens- und Rentenversicherungen, Vermeidung unbezahlter Risiken (z. B. bei Zertifikaten) und Eingehen von bezahlten Risiken bei gleichzeitig besonnenem Risikomanagement (z. B. maximale Diversifikation). Und natürlich sollten wir nicht nur „vor der Haustüre“ investieren – den sog. „Home-Bias“ also vermeiden. Hierauf gehe ich in einem der nächsten Blogbeiträge gerne näher ein.

Herzliche Grüße, Hartmut Walz – Sei kein LeO! – und nur den Kopf nicht hängen lassen. Optimismus ist Pflicht! 🙂

Hartmut Walz

Lieber Herr Walz, danke für die ehrlichen und klaren Antworten. Bei der Definition des „schwarzen Schwans“ habe ich zwar ein anderes Bild, aber darauf kommt es letztlich nicht an. Denn den Kern meiner Frage, nach dem Risikohandling in Krisensituationen, haben Sie deutlich beantwortet. Ich habe verstanden, dass Sie grundsätzlich auch in Krisenzeiten keine andere Strategie empfehlen, als die in Ihrem Buch erwähnte. Ihr Artikel vom 6.1.19 in der Rheinpfalz begründet dies ja klar und prägnant. Eine große Bedeutung kommt deshalb der Asset-Allokation im Sinne der maximalen Diversifikation zu. Hinsichtlich der regionalen Streuung gilt dies ganz besonders, weshalb Sie in einem nächsten Blogbeitrag das Thema aus dem Blickwinkel des „Home-Bias“ gesondert behandeln werden. Hier würde mich freuen, wenn Sie die „Infektionsgefahren“ aus der internationalen Vernetzung in Ihre Ausführungen mit einfliessen lassen könnten, damit man halbwegs echte lokale Diversifikation betreiben kann. Danke.

Hope the best and care for the rest!

Herzlichst

DJ

Lieber Herr Jareschewski, besten Dank für Ihre Reaktion auf meinen Kommentar. Ihr konstruktives Interesse weiß ich sehr zu schätzen und werde auch in den nächsten Blogbeiträgen gerne mein Bestes geben. Als gebildeter und intelligenter Mitmensch verstehen Sie sofort, dass für mich als Wissenschaftler Ehrlichkeit wichtiger ist als „Show“. Und – ehrlich gesagt – kein „Experte“ kann heute die Infektionsgefahren aus der globalen Vernetzung der Wirtschaft und Finanzmärkte valide vorhersagen. Die Nobelpreisträger nennen das verbleibende Restrisiko „systematisches Risiko“, welches sich nicht wegdiversifizieren lässt. Daher sollten Sie bitte nicht an die letzten Prozentpunkte der Optimierung glauben, sondern lieber realistisch sein. Andere versprechen Ihnen die perfekte Absicherung („perfect hedge“). Darüber kann ich nur lächeln – das ist so wie „ewige Gesundheit“.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Hartmut,

zunächst auch für Sie alles Gute für 2019, verbunden mit der herzlichen Bitte, weiterhin als „Finanzaufklärer“ zu bloggen.

Ihr heutiger Artikel hat es tatsächlich geschafft, mir die Vorabpauschale didaktisch so zu erklären, dass ich das Prinzip auch verstehe. Die Artikel in der F.A.Z., Welt und meines online-Brokers konnten dies nur bedingt, lagen bei letzterem zum Thema „Basiszinssatz“ offensichtlich sogar total daneben. Von daher war es zumindest für mich alles andere als „trockene“ Lektüre …

Ein bitterer Wermutstropfen bleibt jedoch: Ich hatte nicht das Glück, bei Ihnen in Ausbildung gewesen zu sein; sonst wären mir höchstwahrscheinlich einige krasse Fehlinvestitionen erspart geblieben. Das ist dann wohl die Ungande der frühen Geburt, ergo: Erfahrungslernen ohne Anleitung.

Genug der Lobhudelei, machen Sie bitte einfach so weiter – – –

Mit besten Grüßen

Ihr ex-LeO Dirk

Lieber Dirk, ich kann Ihnen versichern, dass es ein hartes Stück Arbeit war, aus den widersprüchlichen und zum Teil sogar falschen Quellen den Sachverhalt korrekt und verständlich herauszufiltern. Um so mehr freut mich Ihr Feedback und Kompliment!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!